Marktgröße und Marktanteil für Hämostaseprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.15 Milliarden US-Dollar |

| Marktgröße (2031) | 2.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hämostaseprodukte von Mordor Intelligence

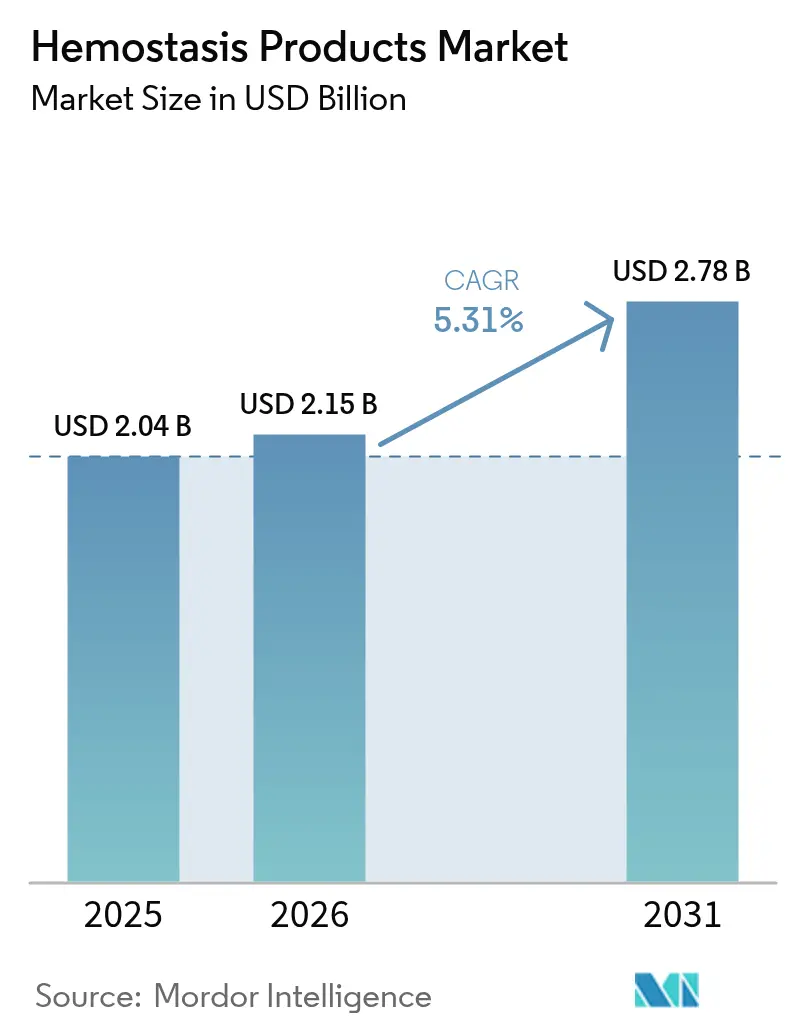

Die Marktgröße für Hämostaseprodukte wird im Jahr 2026 auf 2,15 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,04 Milliarden USD, mit Prognosen für 2031 von 2,78 Milliarden USD, was einem Wachstum von 5,31 % CAGR über den Zeitraum 2026–2031 entspricht. Die stetige Nachfrage nach schneller Blutstillungskontrolle bei Traumata, der Notfallversorgung und minimal-invasiven Eingriffen verlagert den Markt für Hämostaseprodukte hin zu synthetischen und aktiven Wirkstoffen, die die Verfahrensdauer verkürzen und den Transfusionsbedarf reduzieren. Regulatorische Freigaben für Lösungen der nächsten Generation – wie das FDA-zugelassene Traumagel für schwere Blutungen – bestätigen eine robuste klinische Pipeline und beschleunigen Produkteinführungen. Krankenhäuser priorisieren Wirkstoffe mit nachgewiesener Effizienz im Operationssaal, während Chirurgen flüssige und sprühbare Formate bevorzugen, die eine präzise Abdeckung in engen Operationsfeldern ermöglichen. Die Konsolidierung unter großen Medizintechnikunternehmen, die umfassende Portfolios für das Blutungsmanagement anstreben, unterstreicht den strategischen Wert differenzierter Technologien. Unterdessen haben politische Entscheidungsträger begonnen, die Versorgungsresilienz zu prüfen, nachdem hurrikanbedingte Engpässe die Fragilität der Einzelstandortfertigung für kritische Vorleistungen offenbart haben.

Wichtigste Erkenntnisse des Berichts

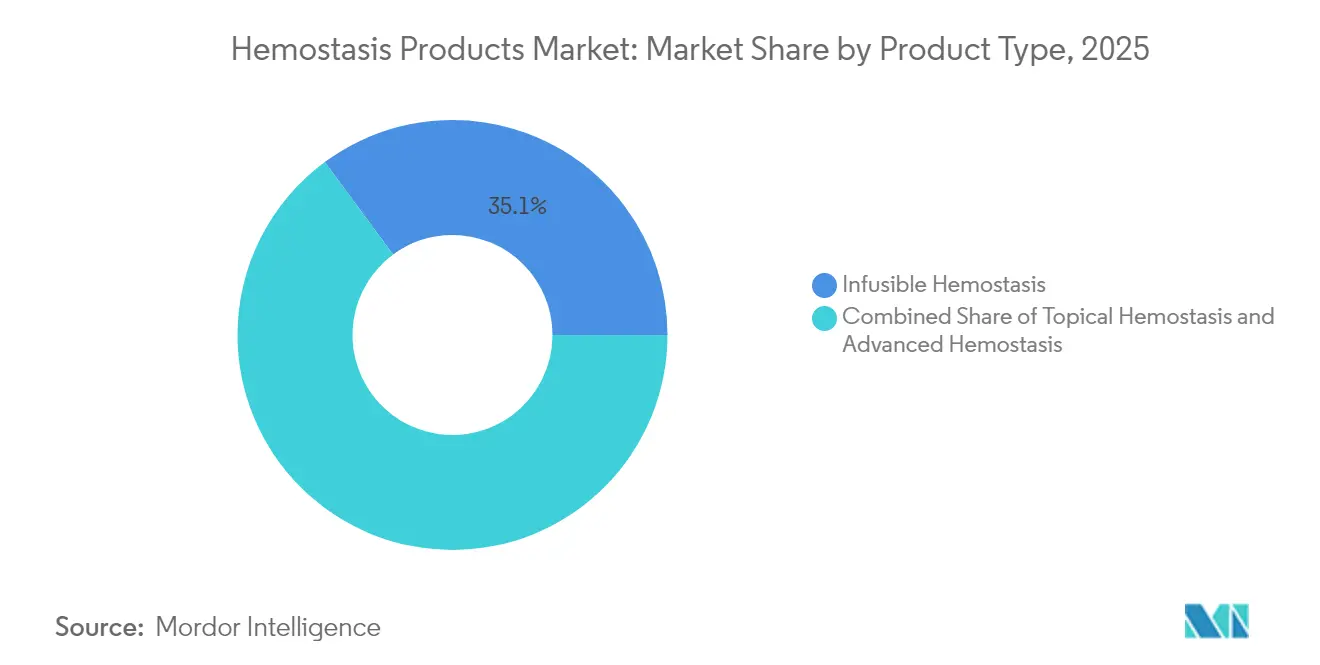

- Nach Produkttyp führten infusionsfähige Lösungen mit einem Umsatzanteil von 35,12 % im Jahr 2025; fortgeschrittene Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 9,84 % wachsen.

- Nach Formulierung entfielen 38,11 % der Umsätze im Jahr 2025 auf flüssige und sprühbare Produkte; Matrix-Gel-Formate werden voraussichtlich bis 2031 mit einer CAGR von 7,84 % wachsen.

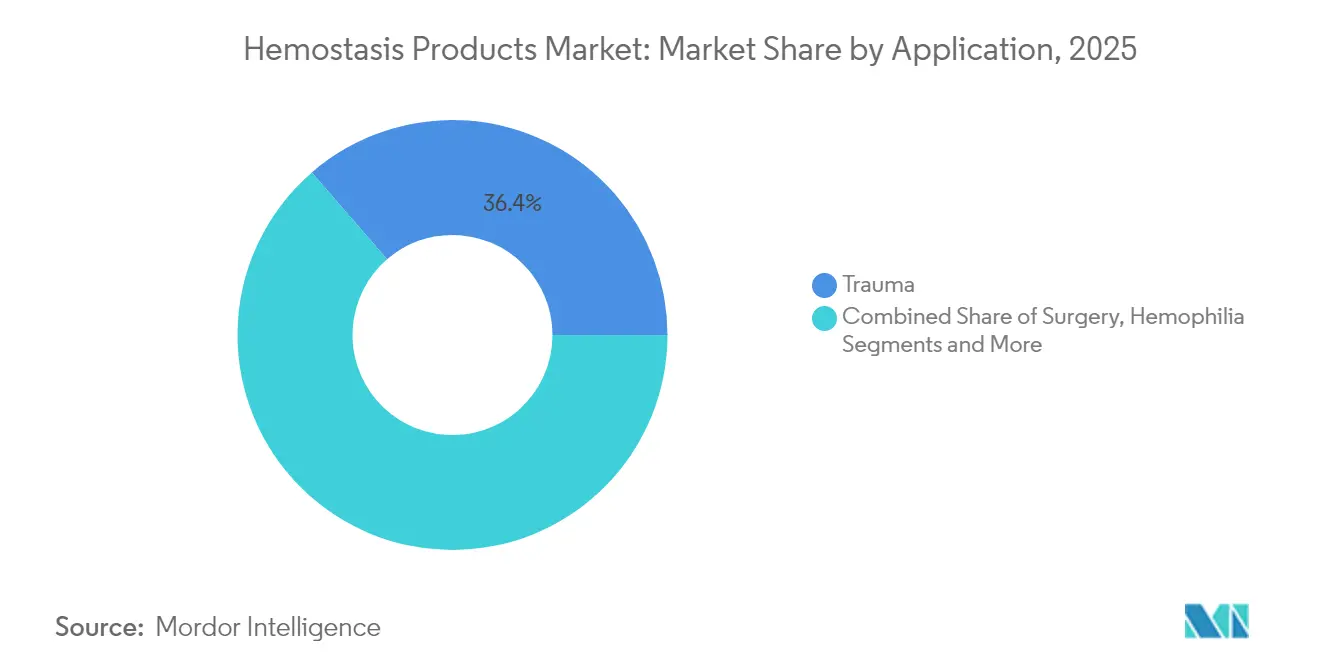

- Nach Anwendung entfielen 36,35 % der Nachfrage im Jahr 2025 auf die Traumaversorgung; chirurgische Anwendungen wachsen bis 2031 mit einer CAGR von 7,31 %.

- Nach Endnutzer entfielen 65,05 % des Verbrauchs im Jahr 2025 auf Krankenhäuser, während Kliniken und ambulante Zentren voraussichtlich am schnellsten mit einer CAGR von 8,91 % wachsen werden.

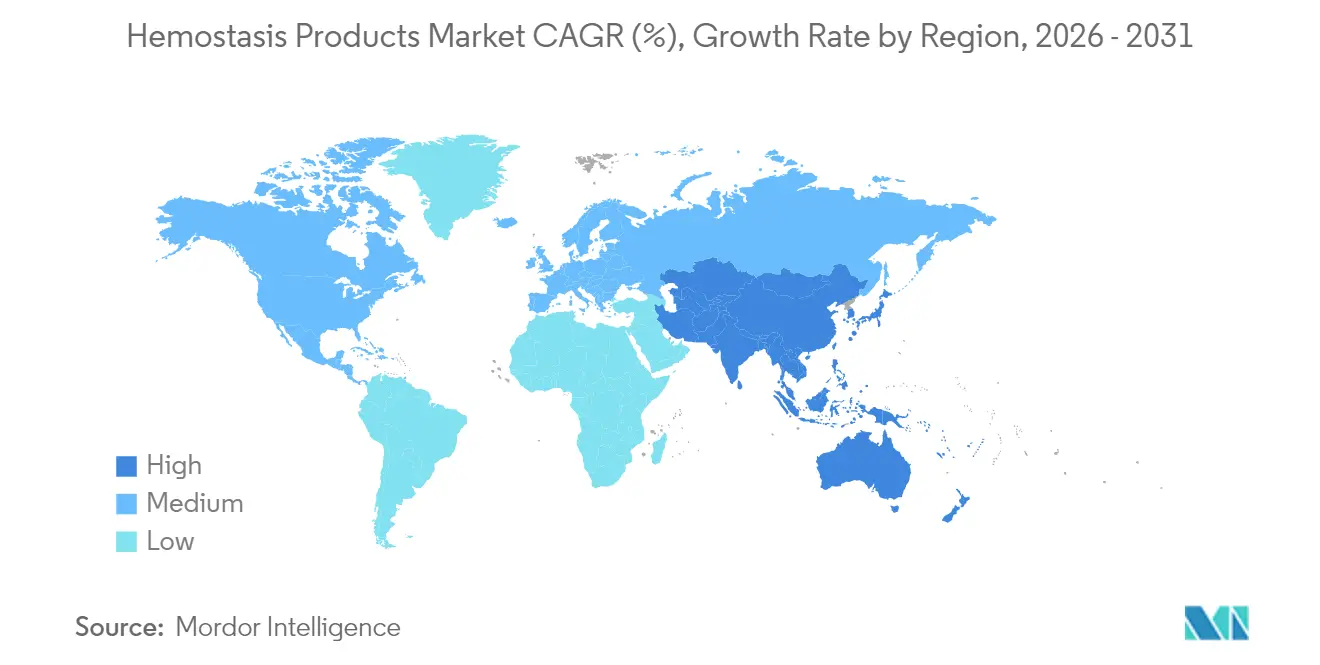

- Nach Geografie hielt Nordamerika 42,38 % des Umsatzes im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,46 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hämostaseprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen an Trauma- und chirurgischen Eingriffen | +1.2% | Global, mit Asien-Pazifik als Wachstumsführer | Mittelfristig (2–4 Jahre) |

| Schnelle Produktinnovation bei topischen und fortgeschrittenen Hämostatika | +1.8% | Innovationszentren in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung minimal-invasiver und robotergestützter Chirurgie | +1.1% | Nordamerika, EU, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Durch alternde Bevölkerung bedingte Komorbiditäten erweitern den Zielmarkt | +0.9% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Militärische Nachfrage nach lagerstabilem Plasma und synthetischem Blut | +0.4% | USA, NATO-Verbündete, Konfliktregionen | Kurzfristig (≤ 2 Jahre) |

| Bahnbrechende selbstorganisierende Peptidgele für gastrointestinale Blutungen | +0.3% | Global, frühe Einführung in fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen an Trauma- und chirurgischen Eingriffen

Das globale chirurgische Fallaufkommen steigt, wobei Südasien allein einem Versorgungsdefizit von 1,6 Milliarden Patienten gegenübersteht, das nun politische Priorität genießt. Aktualisierte Leitlinien zur schadensbegrenzenden Reanimation stellen die Blutungskontrolle vor das Atemwegsmanagement, senken die Sterblichkeit durch Verbluten um 65 % und erweitern die Frontliniennachfrage nach schnellen topischen Wirkstoffen[1]Kluger, Yoram, „Priorisierung des Kreislaufs gegenüber dem Atemweg zur Verbesserung des Überlebens bei Traumapatienten”, World Journal of Emergency Surgery, biomedcentral.com. Die militärische Feldmedizin – insbesondere das Joint Trauma System – hat den frühzeitigen Einsatz von Blutprodukten normalisiert, und ihre Protokolle verbreiten sich in zivile Traumanetzwerke. Diese Veränderungen vergrößern den Markt für Hämostaseprodukte, indem die Blutungskontrolle in jeden Schritt des Patientenmanagements eingebettet wird, von der Erstversorgung am Unfallort bis hin zu fortgeschrittenen Operationssälen. Anbieter, die integrierte Kits anbieten, die Diagnostika, topische Gele und Faktorkonzentrate kombinieren, werden Krankenhäuser gewinnen, die eine rationalisierte Beschaffung anstreben.

Schnelle Produktinnovation bei topischen und fortgeschrittenen Hämostatika

Selbstorganisierende Peptidhydrogele erreichen die Hämostase in Sekunden, bleiben für die Visualisierung transparent und vermeiden Pathogenübertragungsrisiken, die mit tierischem Gewebe verbunden sind. Sequenziell vernetzende Fibrinleime bilden innerhalb von 15 Sekunden doppelnetzwerkartige Versiegelungen und übertreffen herkömmliche Fibrindichtmittel, die Minuten zur Polymerisation benötigen. Kovalent reaktive Mikropartikel bilden verstärkte Gerinnsel selbst unter arteriellem Druck und erreichen in präklinischen Modellen eine Kontrolle in unter 20 Sekunden[2]Zhu, Linyong, „Kovalent reaktive Mikropartikel saugen Blut auf, um verstärkte Gerinnsel für eine schnelle Hämostase zu bilden”, nature.com. Die FDA-Zulassung des pflanzlichen Traumagel validiert den kommerziellen Weg für biomimetische Wirkstoffe. Diese Innovationswelle hebt den Markt für Hämostaseprodukte, indem langsame, plasmabasierte Wirkstoffe durch agile Formulierungen ersetzt werden, die sich nahtlos in moderne chirurgische Arbeitsabläufe integrieren.

Zunehmende Verbreitung minimal-invasiver und robotergestützter Chirurgie

Wettbewerbsfähige Robotersysteme wie Senhance, Revo-i und Hugo senken die Kosten pro Eingriff und erweitern den Zugang über frühe Anwender hinaus. Kleinere Zugangspforten schränken jedoch die Reichweite der Instrumente ein, wodurch sprühbare oder fließfähige Hämostatika für die Abdeckung diffuser Blutungsflächen unverzichtbar werden. Module der künstlichen Intelligenz, die das Blutungsrisiko in Echtzeit vorhersagen, ermöglichen es Chirurgen, den hämostatischen Einsatz früher zu planen, die Operationszeit zu verkürzen und die Ergebnisse zu verbessern. Krankenhäuser, die neue Roboterplattformen beschaffen, überarbeiten gleichzeitig ihre Formulare, um kompatible Hämostatika aufzunehmen, was die durchschnittlichen Bestellwerte für Lieferanten erhöht.

Durch alternde Bevölkerung bedingte Komorbiditäten erweitern den Zielmarkt

Ältere Patienten kombinieren häufig Antikoagulationsregime mit fragiler Gefäßintegrität, was die intraoperative Blutungskomplexität erhöht. Gezielte Umkehrmittel wie Andexanet alfa und Idarucizumab haben das Vertrauen der Ärzte in ein aggressives Antikoagulationsmanagement gestärkt. Faktor-XI-Inhibitoren versprechen ein geringeres Blutungsrisiko, werden jedoch den Bedarf an topischer Kontrolle im Operationsfeld nicht beseitigen. Biotechnologisch hergestelltes Heparin reduziert die Abhängigkeit von porcinen Lieferketten und bietet eine Chargenkonsistenz, die eine evidenzbasierte Dosierung unterstützt. Zusammen erweitern diese Entwicklungen den Markt für Hämostaseprodukte, da Chirurgen eine wachsende Kohorte hochriskanter älterer Patienten behandeln.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale regulatorische und Erstattungshürden | -1.4% | Global, variierend nach regulatorischer Zuständigkeit | Langfristig (≥ 4 Jahre) |

| Hohe Kosten aktiver Dichtmittel in ressourcenarmen Umgebungen | -0.8% | Schwellenmärkte, ländliche Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Fragile biologische Lieferketten (bovines/porcines Thrombin) | -0.6% | Global, konzentriert in Regionen mit Tierbeschaffung | Kurzfristig (≤ 2 Jahre) |

| FXIa-Inhibitor-Pipeline kannibalisiert infusionsfähige Produkte | -0.4% | Entwickelte Märkte mit fortgeschrittener Antikoagulation | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale regulatorische und Erstattungshürden

Die FDA hat kürzlich viskoelastische Koagulationsanalysatoren in Klasse II eingestuft und damit Qualitätssystem- und klinische Datenanforderungen für Gerätehersteller hinzugefügt. Die Medizinprodukteverordnung Europas hat die Prüfwarteschlangen verlängert, Markteinführungen kleiner Unternehmen verzögert und den Markt für Hämostaseprodukte zugunsten etablierter Unternehmen mit regulatorischer Infrastruktur verschoben. Die Zahlungsreform ist ebenso herausfordernd; neue CMS-Bündelungsregeln könnten die Deckung für autologe blutbasierte Verbände einschränken und Krankenhäuser zwingen, Premiumausgaben durch harte Ergebnisse zu rechtfertigen.

Hohe Kosten aktiver Dichtmittel in ressourcenarmen Umgebungen

Fortgeschrittene Dichtmittel können mehrere hundert USD pro Einheit kosten, eine hohe Hürde, wo öffentliche Budgets knapp sind. Cardinal Health beziffert die direkten Kosten eines Blutungsereignisses auf über 10.000 USD, doch Entscheidungsträger scheuen dennoch hohe Vorabproduktpreise. Ein akademisches Zentrum in den USA sparte 1 Million USD durch die Standardisierung der Hämostatikauswahl, was den wirtschaftlichen Wert belegt, aber auch die Notwendigkeit einer Nutzungssteuerung unterstreicht. Pflanzliche Pulver und Peptidgele versprechen Kostenentlastung, aber Formularausschüsse verlangen Kopf-an-Kopf-Belege vor einer Substitution.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fortgeschrittene Lösungen übertreffen traditionelle Kategorien

Infusionsfähige Therapien behielten 2025 einen Marktanteil von 35,12 % am Markt für Hämostaseprodukte, da Faktorkonzentrate bei schweren Blutungen und im Hämophiliemanagement unverzichtbar bleiben. Die Nachfrage stagniert jedoch, da Gentherapie und FXIa-Inhibitoren Fortschritte machen. Der Markt für Hämostaseprodukte schwenkt auf synthetische und biomimetische aktive Dichtmittel um, die Leistungslücken in Bezug auf Geschwindigkeit, Haftung und Immunogenität schließen.

Fortgeschrittene Angebote werden voraussichtlich bis 2031 mit einer CAGR von 9,84 % wachsen und damit das Tempo der Marktexpansion vorgeben. Die FDA-Zulassung von VISTASEAL und dem pflanzlichen Traumagel verdeutlicht die regulatorische Bereitschaft, neuartige Wirkstoffe zu genehmigen. Der Wettbewerbsdruck steigt, da multinationale Konzerne Start-ups für den Technologiezugang übernehmen, wobei Strykers Inari-Akquisition im Wert von 4,9 Milliarden USD die periphere Gefäßreichweite erweitert.

Nach Formulierung: Flüssige Anwendungen treiben die Präzisionsmedizin voran

Flüssige und sprühbare Formate erzielten 2025 einen Umsatzanteil von 38,11 %, was die Präferenz der Chirurgen für mischungsfreie Systeme widerspiegelt, die durch laparoskopische Zugänge oder Roboterarme eingesetzt werden können. Dieser Anteil am Markt für Hämostaseprodukte profitiert von Innovationen bei Applikationsgeräten, einschließlich batteriebetriebener Applikatoren, die Durchflussraten für komplexe Anatomien modulieren.

Matrix-Gel-Systeme wachsen mit einer CAGR von 7,84 %, da sequenziell vernetzende Chemien 15-Sekunden-Versiegelungen selbst auf feuchtem Gewebe liefern. Sofort haftende Pflaster mit ultroelastischen Substraten erweitern die Branche der Hämostaseprodukte auf thorakale und kardiale Reparaturen, bei denen Organbewegungen herkömmliche Pads behindern.

Nach Anwendung: Traumaprotokolle gestalten die Marktdynamik neu

Trauma machte 2025 36,35 % der Marktgröße für Hämostaseprodukte aus, da zivile Notfallnetzwerke kampferprobte Gaze und injizierbare Schwämme übernehmen. Die Einführung von CAB-Reanimationsprotokollen treibt einen früheren und breiteren topischen Einsatz voran, insbesondere in präklinischen Umgebungen.

Der chirurgische Einsatz wird bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen, da robotergestützte und minimal-invasive Eingriffe zunehmen. Viskoelastische Echtzeittests ermöglichen eine maßgeschneiderte Produktauswahl im Operationssaal und erhöhen den Verbrauch von Premium-Hämostatika, die die Verschlusszeit verkürzen.

Nach Endnutzer: Krankenhauswirtschaft treibt die Einführung von Premiumprodukten voran

Krankenhäuser hielten 2025 einen Marktanteil von 65,05 % am Markt für Hämostaseprodukte, unterstützt durch gebündelte Zahlungsanreize, die die Reduzierung von Komplikationen belohnen. Budgetausschüsse genehmigen zunehmend höherpreisige Dichtmittel, wenn Daten kürzere Intensivstationsaufenthalte und weniger Bluttransfusionen belegen.

Kliniken und ambulante Zentren werden eine CAGR von 8,91 % verzeichnen, da Kostenträger Eingriffe aus dem stationären Bereich verlagern. Diese Einrichtungen schätzen raumtemperaturstabile Pflaster wie Baxters neues Hemopatch, das Kühlkettenkosten vermeidet und den Durchsatz beschleunigt. Eine breitere Einführung lagerstabiler synthetischer Thrombozyten im Rettungsdienst wird den Marktfußabdruck der Hämostaseprodukte weiter über Krankenhausmauern hinaus ausdehnen.

Geografische Analyse

Nordamerika erzielte 2025 42,38 % der Umsätze, eine Position, die durch eine hohe chirurgische Dichte, eine rigorose klinische Forschungsinfrastruktur und erhebliche Verteidigungs-F&E-Mittel für synthetische Blutprogramme gestärkt wird. FDA-Schnellzulassungsverfahren und das Verteidigungsproduktionsgesetz haben gemeinsam die inländische Produktionsresilienz nach Versorgungsschocks gefördert und dazu beigetragen, die regionale Verfügbarkeit kritischer Hämostatika zu stabilisieren.

Europäische Märkte setzen weiterhin Sicherheitsmaßstäbe; EMA-Zulassungen für Marstacimab und Efanesoctocog alfa bestätigen die Führungsrolle der Region bei Hämophilietherapeutika. Die Einführung variiert jedoch, wobei südliche Volkswirtschaften die Kosteneffizienz vor einer breiten Einführung prüfen. Die Zeitpläne der Medizinprodukteverordnung begünstigen Unternehmen mit ausgereiften Qualitätssystemen und fördern Partnerschaften zwischen mittelgroßen Unternehmen und großen Strategieunternehmen, die zusammenhängende Portfolios anstreben.

Asien-Pazifik ist das am schnellsten wachsende Gebiet des Marktes für Hämostaseprodukte, da sich die Krankenhausinfrastruktur modernisiert und Rückstände bei elektiven Eingriffen abgebaut werden. Japans Ankündigung eines synthetischen Blutes mit zweijähriger Haltbarkeit unterstreicht die regionale Innovationsfähigkeit. Die Versorgungslücke bei chirurgischen Eingriffen in Südasien schafft eine latente Nachfrage, die sich wahrscheinlich mit der Ausweitung universeller Krankenversicherungssysteme erschließen wird. Lokale Fertigungsanreize ziehen Investitionen in Plasmafraktionierungs- und Peptidsyntheseanlagen an, reduzieren die Importabhängigkeit und diversifizieren die globale Versorgung.

Wettbewerbslandschaft

Die Marktkonsolidierung beschleunigt sich, da diversifizierte Gerätehersteller technologische Nachbarschaft anstreben. Merit Medicals Kauf von Biolife für 120 Millionen USD sicherte proprietäre pflanzliche Pulvertechnologie, die seine Zugangsproduktepalette ergänzt und eine Bündelung über Trauma- und Gefäßportfolios hinweg ermöglicht. Strykers Inari-Akquisition fügt Thrombektomie-Expertise hinzu und positioniert das Unternehmen, um eine End-to-End-Plattform für Blutungs- und Gerinnselentfernung anzubieten, die für hybride Herzkatheterlabore attraktiv ist.

Werfens Einstieg in die Point-of-Care-Koagulation über Accriva Diagnostics signalisiert Interesse an der Konvergenz von Diagnostik und Therapie, ein Thema, das von Teleflex' geplantem Kauf im Bereich Gefäßintervention widergespiegelt wird, der sein Instrumentarium für das Blutungsmanagement erweitert. Große Gruppen mit Vertriebsstärke können innovative Produkte über gemeinsame Vertriebskanäle schnell einführen, was die Eintrittsbarrieren für eigenständige Start-ups erhöht.

Weißer Raum besteht in ressourcenarmen Märkten, wo die Kosten ein entscheidender Faktor bleiben. Vom NIH finanzierte Arbeiten zu synthetischem Nano-RBC-Blut und DARPAs universelle Plasmaprojekte könnten letztendlich lizenzierte Ausgründungen hervorbringen, die sich auf Indikationen in Schwellenmärkten konzentrieren. Anbieter, die sich an regionalen Fertigungsanreizen orientieren und robuste kühlkettenfreie Portfolios aufbauen, werden sich differenzieren, da Beschaffungsrichtlinien die Resilienz betonen.

Marktführer der Branche für Hämostaseprodukte

Abbott Laboratories

Baxter International, Inc.

Medtronic plc

Becton Dickinson (BD)

CSL Behring

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Baxter International brachte ein Hemopatch-Versiegelungshämostatikum für Raumtemperatur auf den Markt, das eine schnelle Anwendung ohne Kühlung ermöglicht und die Haltbarkeit verlängert.

- März 2025: Die FDA genehmigte Qfitlia (Fitusiran) zur routinemäßigen Prophylaxe bei Hämophilie-A- und -B-Patienten ab 12 Jahren und zeigte eine Reduktion der Blutungsepisoden um 73 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Hämostaseprodukte als alle topischen, infundierbaren und bioaktiven Wirkstoffe der nächsten Generation, die Kliniker systemisch oder lokal einsetzen, um Blutungen bei der Traumaversorgung und bei chirurgischen Eingriffen zu stillen. Laut Mordor Intelligence wird dieser Markt im Jahr 2025 ein Volumen von etwa USD 2,04 Milliarden erreichen, wobei das Wachstum durch fortschrittliche Dichtungsmittel und höhere Eingriffszahlen angetrieben wird.

Ausschlüsse aus dem Geltungsbereich: Diagnostische Analysegeräte, vaskuläre Verschlussvorrichtungen und wiederverwendbare chirurgische Instrumente, die kein hämostatisches Medium direkt abgeben, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Topische Hämostase (Kollagen, oxidierte regenerierte Zellulose, Gelatine, Polysaccharide)

- Infusionsfähige Hämostase (Frischgefrierplasma, Thrombozytenkonzentrat, Faktor VIII, Prothrombinkomplex)

- Fortgeschrittene Hämostase (Fließfähig, Thrombin, Fibrin, Synthetisch)

- Nach Formulierung

- Matrix & Gel

- Schwamm & Pad

- Pulver

- Flüssig / Spray

- Nach Anwendung

- Trauma

- Chirurgie

- Hämophilie

- Myokardinfarkt

- Thrombose

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Kliniken und ambulante Operationszentren

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragt Chirurgen, Krankenhauseinkaufsleiter und Materialwissenschaftler in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Die Gespräche verifizieren Verwendungsraten, durchschnittliche Verkaufspreise, die Umstellung von herkömmlichen Gazeverbänden auf fortschrittliche Polymerprodukte sowie erwartete Erstattungsveränderungen, wodurch wir Volumenannahmen verfeinern können, die sekundäre Daten allein nicht aufdecken können.

Desk Research

Wir beginnen mit einer umfassenden Sichtung anerkannter, nicht kostenpflichtiger Quellen wie der chirurgischen Statistiken der United States CDC, der Eurostat-Eingriffsdaten, des WHO Global Health Observatory und der Jahrbücher von Handelsverbänden der International Alliance for Patient Blood Management. Unternehmenseinreichungen und 10-Ks liefern Hinweise zu Preisen und Einheiten, während Nachrichtenströme von Dow Jones Factiva sowie Produktzulassungsunterlagen der FDA und EMA den Markteinführungszeitpunkt veranschaulichen. IMTMA-Produktionsübersichten und Volza-Versandprotokolle liefern grundlegende Fertigungs- und Handelsabdrücke. Diese Materialien bilden die Grundlage für erste Nachfragekurven.

Mordor-Analysten greifen anschließend auf Abonnementressourcen wie D&B Hoovers für Krankenhausausgabenindikatoren und Questel-Patentanzahlen zur Beurteilung des Innovationsmomentums zurück. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend; viele weitere Datenbanken unterstützen die Datenerhebung, Querprüfungen und kontextuelle Klarheit.

Marktgröße & Prognose

Wir erstellen einen Top-down-Nachfragepool aus Eingriffszahlen und durchschnittlich verbrauchten Einheiten pro Operation, die anschließend mit globalen Import-Export- und Produktionsstatistiken abgeglichen werden. Lieferantenzusammenfassungen und stichprobenartige ASP × Volumen-Prüfungen bieten eine selektive Bottom-up-Perspektive zur Validierung der Gesamtwerte vor Anpassungen. Zu den wichtigsten Modellierungseingaben zählen Traumainzidenz, Abbauraten des Rückstaus elektiver Eingriffe, Preisverfallsverläufe, Materialkosteninflation und die Krankenhausdurchdringung minimal-invasiver Techniken. Die Prognosen kombinieren multivariate Regression mit Szenarioanalysen, und variable Pfade werden mit Expertenfeedback einem Stresstest unterzogen. Wo Bottom-up-Lücken auftreten, interpolieren wir anhand regionaler Verbrauchsquoten, die frühere Interviews bestätigen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Anomaliescans, Peer-Reviews und einer abschließenden Freigabe durch leitende Mitarbeiter unterzogen. Modelle werden mit unabhängigen Eingriffs-Trackern und Handelsdaten abgeglichen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn behördliche Zulassungen, Rückrufe oder makroökonomische Ereignisse die Nachfrage wesentlich verändern.

Warum unsere Ausgangsbasis für Hämostaseprodukte das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen das Produktuniversum unterschiedlich abgrenzen, verschiedene Basisjahre anwenden und in ungleichen Abständen aktualisieren.

Externe Publikationen setzen die Werte für 2024 je nach Berücksichtigung fortschrittlicher Polymerdichtungsmittel zwischen USD 1,60 Milliarden und USD 1,75 Milliarden an.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,04 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,75 Mrd. (2024) | Global Consultancy A | Schließt bioaktive Wirkstoffe der nächsten Generation aus und verwendet ein älteres Basisjahr |

| USD 1,60 Mrd. (2023) | Industry Journal B | Konzentriert sich hauptsächlich auf topische Verbände und wendet eine konservative ASP-Entwicklung an |

Der Vergleich zeigt, dass die Auswahl des Geltungsbereichs, die Basisjahranpassung und das Preis-Tracking den Großteil der Abweichungen verursachen. Durch die Integration von nachfragelogik auf Eingriffebene, validierten ASP-Trends und einem jährlichen Aktualisierungszyklus liefert Mordor Intelligence eine ausgewogene Ausgangsbasis, die Führungskräfte auf klare Variablen zurückführen und mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hämostaseprodukte?

Der Markt für Hämostaseprodukte wurde im Jahr 2026 auf 2,15 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,78 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Fortgeschrittene synthetische und biomimetische Lösungen verzeichnen das höchste Wachstum mit einer prognostizierten CAGR von 9,84 % bis 2031.

Warum sind flüssige und sprühbare Hämostatika bei Chirurgen so beliebt?

Sie ermöglichen eine präzise, einhändige Anwendung durch laparoskopische oder robotergestützte Zugänge und liefern eine schnelle Polymerisation, was die Verfahrensdauer verkürzt.

Wie bedeutend ist die Traumaversorgung für die Gesamtmarktnachfrage?

Traumaanwendungen machten 2025 36,35 % der Nachfrage aus und expandieren weiter, da präklinische Protokolle der frühen Blutungskontrolle Priorität einräumen.

Welche Region führt beim Marktanteil?

Nordamerika bleibt der größte regionale Markt und machte 2025 42,38 % des globalen Umsatzes aus.

Seite zuletzt aktualisiert am: