Marktgröße und Marktanteil der Anämiebehandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.13 Milliarden US-Dollar |

| Marktgröße (2031) | 18.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Anämiebehandlung durch Mordor Intelligence

Die Marktgröße für Anämiebehandlung wurde im Jahr 2025 auf 12,31 Milliarden USD geschätzt und wird voraussichtlich von 13,13 Milliarden USD im Jahr 2026 auf 18,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,65 % während des Prognosezeitraums (2026–2031). Steigende weltweite Prävalenz, schnellere Diagnostik und aufeinanderfolgende therapeutische Durchbrüche verbinden sich zu einer Wachstumsbeschleunigung. Intravenöses Eisen und injizierbare Biologika treiben weiterhin den Umsatz an, doch orale HIF-PH-Inhibitoren und Gentherapien erregen die größte Aufmerksamkeit, da sie einfachere Dosierung, bessere Sicherheit und sogar heilende Ergebnisse versprechen. Stärkere Ernährungsprogramme in Asien-Pazifik und Afrika erweitern die Behandlungsreichweite, während KI-gestützte Point-of-Care-Geräte diagnostische Hürden in ressourcenbeschränkten Umgebungen senken. Regulatorische Zulassungen für Produkte wie CASGEVY unterstreichen, wie Innovation von unterstützender Versorgung hin zur Krankheitsmodifikation übergeht, was nachhaltige Investitionsströme und strategische Partnerschaften unterstützt.

Wesentliche Erkenntnisse des Berichts

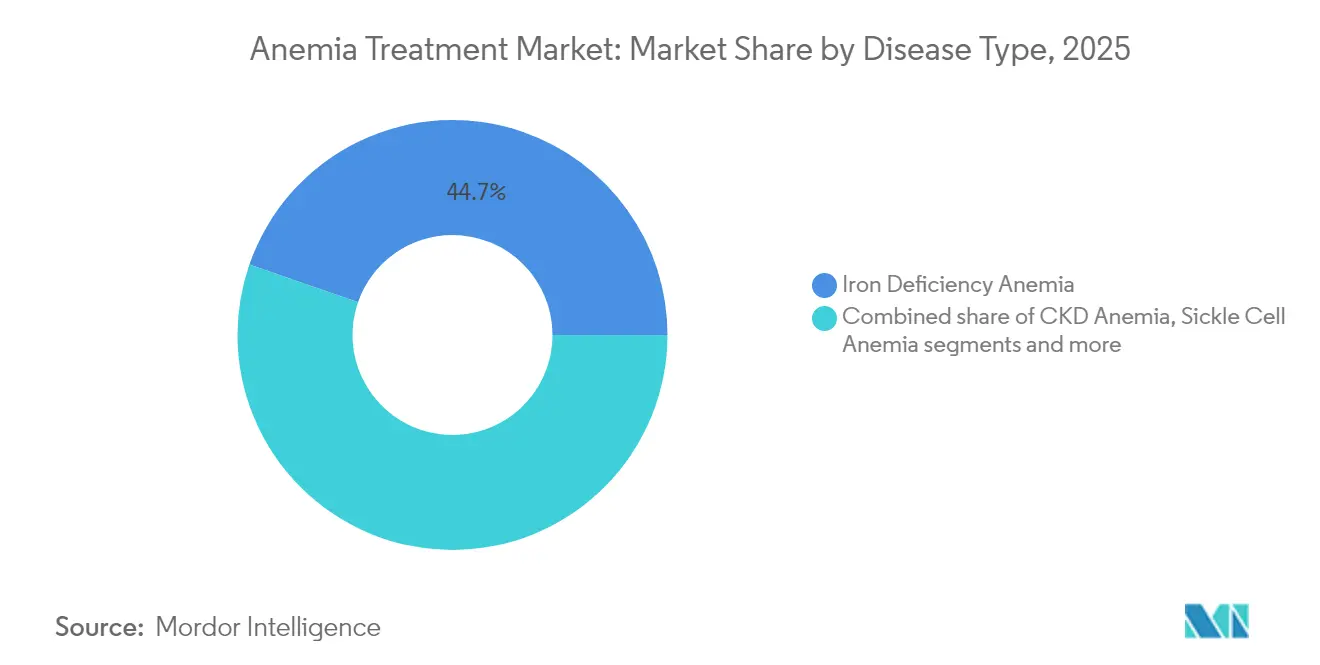

- Nach Krankheitstyp hielt Eisenmangelanämie im Jahr 2025 einen Marktanteil von 44,68 % am Markt für Anämiebehandlung, während Sichelzellanämie bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen wird.

- Nach Therapieklasse erzielte intravenöses Eisen im Jahr 2025 einen Umsatzanteil von 36,23 %, während HIF-PH-Inhibitoren bis 2031 mit einer CAGR von 7,90 % voranschreiten.

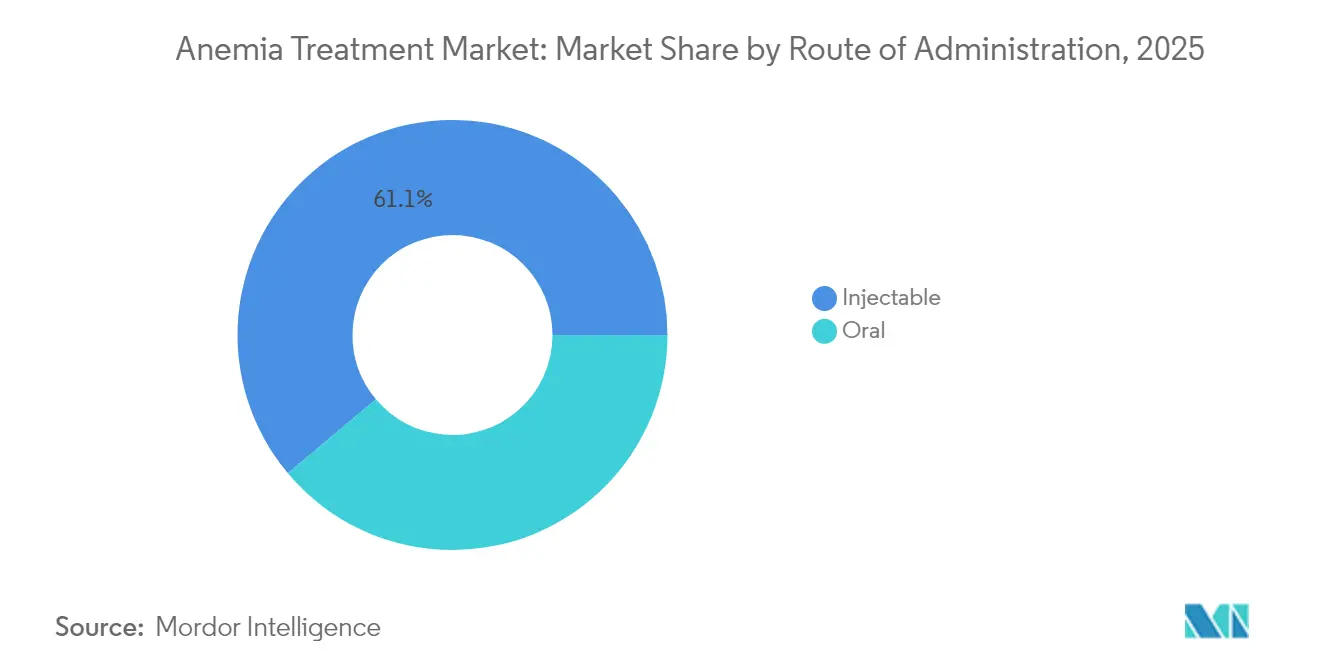

- Nach Verabreichungsweg entfielen im Jahr 2025 61,12 % des Umsatzes auf injizierbare Formen; orale Formulierungen wachsen mit einer CAGR von 7,35 %.

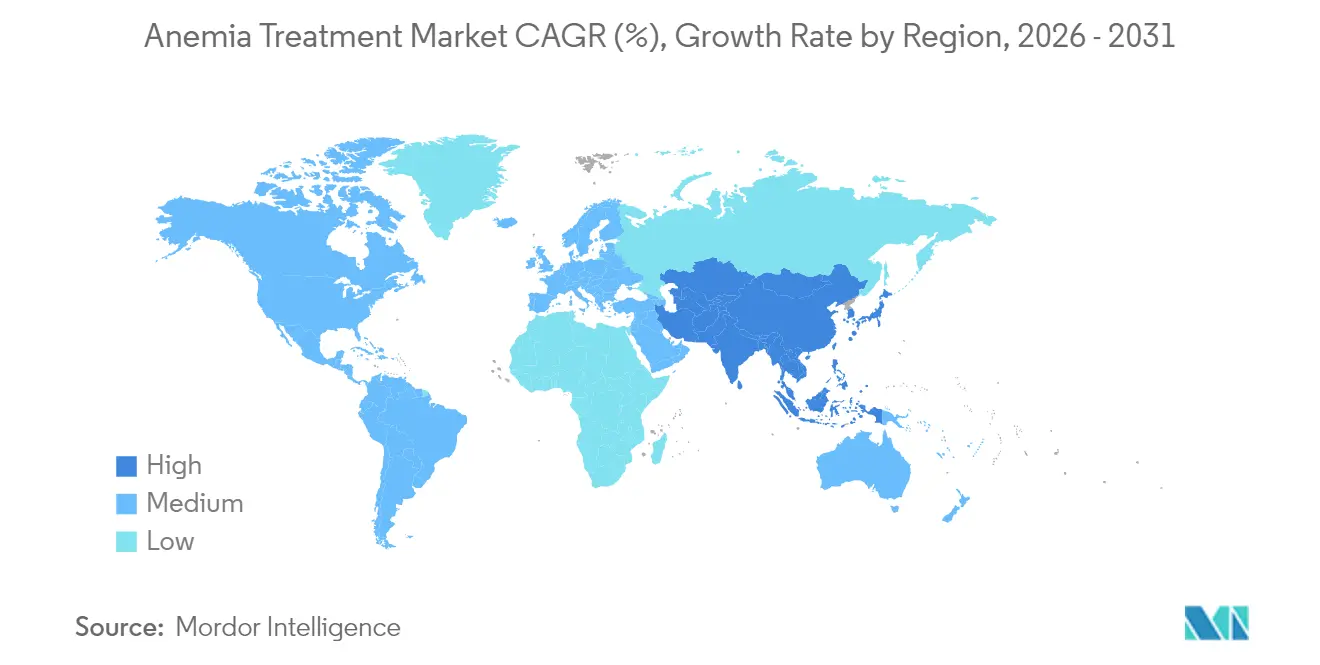

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,05 %, während Asien-Pazifik auf dem Weg ist, mit einer CAGR von 8,02 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Anämiebehandlung

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende weltweite Inzidenz und frühere Diagnose von Anämie | +1.2% | Global, mit höchstem Einfluss in Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Prävalenz von komorbiden chronischen Erkrankungen | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorische Zulassungen und Pipeline-Fortschritte für neuartige Therapieklassen | +1.5% | Global, angeführt von Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Staatliche Ernährungsprogramme für Frauen im gebärfähigen Alter | +0.8% | Kernbereich Asien-Pazifik, Ausläufer in den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Point-of-Care-Hämatologiegeräte zur Erweiterung der Diagnosemöglichkeiten | +0.7% | Global, beschleunigter Einsatz in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Fortschritte der Präzisionsmedizin in der Hämatologie | +0.6% | Nordamerika und EU, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende weltweite Inzidenz und frühere Diagnose von Anämie

Die kombinierten Effekte des demografischen Wandels, verbesserter Screeningverfahren und KI-unterstützter Bildgebung decken bisher verborgene Fälle in der Bevölkerung auf. Die Weltgesundheitsorganisation berichtet, dass 29,9 % der Frauen im Alter von 15 bis 49 Jahren und 39,8 % der Kinder im Alter von 6 bis 59 Monaten weltweit an Anämie litten, wobei die afrikanische Region mit 60,2 % bei Kindern unter fünf Jahren die höchste Prävalenz aufweist.[1]Quelle: Weltgesundheitsorganisation, "Global Health Observatory – Anämie bei Frauen und Kindern," who.int Smartphone-basierte Tests, die Hämoglobinwerte in unter einer Minute liefern, erweitern den Zugang und helfen Leistungserbringern, früher einzugreifen, was das Patientenaufkommen im Markt für Anämiebehandlung erhöht.

Wachsende Prävalenz von komorbiden chronischen Erkrankungen

Chronische Nierenerkrankungen, Krebs und entzündliche Erkrankungen erhöhen jeweils das Anämierisiko und erfordern komplexere Interventionen als allein der Eisenersatz. Die KDIGO-Leitlinie 2025 erkennt die Notwendigkeit an, ESAs und neu aufkommende HIF-PH-Inhibitoren zu kombinieren, um renale Anämie sicher zu behandeln. Da das Behandlungsvolumen in der Onkologie steigt, erhält die unterstützende Anämieversorgung die Lebensqualität von bis zu 70 % der Patienten, die eine Chemotherapie erhalten, und stützt die stabile Nachfrage im Markt für Anämiebehandlung.

Regulatorische Zulassungen und Pipeline-Fortschritte für neuartige Therapieklassen

Genomeditierung und orale HIF-PH-Inhibitoren signalisieren eine strukturelle Verschiebung der Behandlungsstandards. Die FDA-Zulassung von CASGEVY, der ersten CRISPR-basierten Therapie für Sichelzellenerkrankung, setzt einen Präzedenzfall für heilende Ansätze trotz Kosten von über 3 Millionen USD pro Patient. Die Bestätigungen von Daprodustat und Vadadustat validieren die orale Modulation hypoxieinduzierbarer Signalwege und fordern die ESA-Dominanz heraus, während sie das innovationsgetriebene Wachstum im Markt für Anämiebehandlung stärken.

Staatliche Ernährungsprogramme für Frauen im gebärfähigen Alter

Die groß angelegte Eisen- und Folsäureergänzung im Rahmen von Indiens Programm "Anemia Mukt Bharat" erreicht sechs Prioritätsgruppen und umfasst digitale Testinstrumente, die vorhersehbare Beschaffungsvolumina sichern.[2]Quelle: Ministerium für Gesundheit und Familienfürsorge Indien, "Anemia Mukt Bharat," nhm.gov.in Ähnliche Initiativen in Südostasien und Teilen Afrikas stützen die Basismenge an Nachfrage nach Standard-Eisenprodukten und puffern Marktzyklen ab, die an hochpreisige Biologika gebunden sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ESA- und Gentherapie-Kostendämpfungsdruck | -0.8% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken (Thromboembolie, Eisenüberladung) schränken den Einsatz ein | -0.6% | Global, mit regulatorischem Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Engpässe in der Kühlketten-Versorgung mit Biologika in Ländern mit niedrigem und mittlerem Einkommen | -0.4% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Geringe Therapietreue aufgrund gastrointestinaler Nebenwirkungen oraler Präparate | -0.5% | Global, besonders ausgeprägt bei älteren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

ESA- und Gentherapie-Kostendämpfungsdruck

Kostenträger verlangen nun eine Stufentherapie, die zunächst orale Eisenversuche vor intravenösen Optionen erfordert, während Biosimilar-ESAs die Markenpreisgestaltung untergraben. Heilende Gentherapien stoßen aufgrund ihrer hohen Anfangskosten auf Erstattungshürden, was den Zugang selbst dort begrenzt, wo der klinische Nutzen offensichtlich ist. Die Kostenträgerpolitik betont zunehmend Stufentherapieanforderungen, die vor der Genehmigung teurer intravenöser Formulierungen orale Eisenversuche vorschreiben und damit den Beginn der optimalen Behandlung verzögern. Das Auftreten von Biosimilar-ESAs übt weiteren Druck auf die Preise der Originalpräparate aus, während HIF-PH-Inhibitoren mit Unsicherheiten hinsichtlich langfristiger kardiovaskulärer Sicherheitsprofile konfrontiert sind.

Sicherheitsbedenken (Thromboembolie, Eisenüberladung) schränken den Einsatz ein

Höhere Hämoglobinzielwerte mit ESAs erhöhen das Schlaganfallrisiko und lösen strengere Dosierungsregeln aus. Chronische Transfusionen beschleunigen die Eisenüberladung, und die Chelationstherapie selbst kann Leberschäden verursachen, was Kliniker dazu veranlasst, Wirksamkeit und Organschutz gegeneinander abzuwägen. Die Patientenadhärenz leidet, da gastrointestinale Nebenwirkungen oraler Eisenformulierungen bis zu 45 % der Anwender betreffen, wobei der Schweregrad mit Alter und BMI korreliert und personalisierte Managementstrategien erfordert, die den Ressourcenverbrauch im Gesundheitswesen erhöhen.[3]Quelle: Nutrients, "Auswirkungen von Nebenwirkungen auf die Therapietreue bei der Anämiebehandlung," mdpi.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Eisenmangel treibt das Volumen an, während Sichelzellanämie die Innovation beschleunigt

Eisenmangelanämie machte im Jahr 2025 44,68 % der Marktgröße für Anämiebehandlung aus und unterstreicht damit ihren Status als breitestes klinisches Segment. Die hohe Prävalenz bei Frauen im gebärfähigen Alter und bei Kindern sichert eine großvolumige Nachfrage nach kostengünstiger Eisentherapie und unterstützt volumengetriebenes Wachstum in entwickelten und aufstrebenden Volkswirtschaften gleichermaßen. Die staatliche Beschaffung im Rahmen von Massenergänzungsprogrammen hält Standard-Eisenprodukte in stetigem Umlauf und sichert die Marktführerschaft trotz niedrigerer Einzelpreise.

Die Sichelzellanämie wird voraussichtlich mit einer CAGR von 8,15 % voranschreiten und damit jeden anderen Krankheitssubtyp innerhalb des Marktes für Anämiebehandlung übertreffen. Bahnbrechende Therapien wie CASGEVY und verwandte Genomeditierungskandidaten schaffen Premium-Subsegmente, die spezialisierte Finanzierung und Exzellenzzentrums-Modelle anziehen. Das wachsende Neugeborenenscreening in den Vereinigten Staaten und ausgewählten afrikanischen Ländern vergrößert den adressierbaren Patientenpool weiter und beschleunigt die Diagnose, wodurch die Aufmerksamkeit eher auf heilende als auf palliative Versorgung gelenkt wird. Die Branche für Anämiebehandlung erlebt daher eine Wertverschiebung von hochvolumigen, margenschwachen Eisenmangelprodukte hin zu kleinvolumigen, margenstarken Gentherapien für Hämoglobinopathien.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Therapieklasse: Marktführerschaft des intravenösen Eisens wird durch HIF-PH-Innovation herausgefordert

Intravenöses Eisen erfasste im Jahr 2025 36,23 % des Umsatzes, gestützt durch Krankenhausprotokolle, die bei schweren Fällen eine rasche Hämoglobinkorrektur bevorzugen. Produkte wie Ferrikcarboxymaltose bieten den Komfort einer Einzeldosis und reduzieren die Aufnahmedauer, was bei Klinikern eingewurzelte Verwendungsmuster aufrechterhält. Diese Klasse verankert weiterhin den Markt für Anämiebehandlung, insbesondere in chirurgischen und geburtshilflichen Umgebungen, in denen eine sofortige Korrektur Transfusionen verhindert.

HIF-PH-Inhibitoren, die bis 2031 voraussichtlich mit 7,90 % wachsen, zielen darauf ab, Wirksamkeitslücken bei chronischen Nierenerkrankungen zu schließen, indem sie unter physiologischen Grenzen endogenes Erythropoetin stimulieren. Die orale Verabreichung beseitigt die Last von Injektionen, gibt Patienten mehr Autonomie und vereinfacht die Logistik in Dialysezentren. Weitere positive kardiovaskuläre Sicherheitsdaten könnten diese Wirkstoffe in die Erstlinienstellung drängen und die Abhängigkeit von ESAs schrittweise verringern. Der Markt für Anämiebehandlung balanciert daher eine verlässliche intravenöse Eisenbasis mit einer Innovationspipeline, die das langfristige Management neu definiert.

Nach Verabreichungsweg: Dominanz injizierbarer Präparate sieht sich der Herausforderung durch orale Innovation gegenüber

Injizierbare Präparate hielten 2025 aufgrund des fest verankerten Einsatzes von ESAs, intravenösem Eisen und genbasierten Infusionen 61,12 % des Umsatzes. Krankenhausroutinen, die Zuverlässigkeit der Kühlkette in entwickelten Märkten und die Vertrautheit der Kliniker sichern die anhaltende Präferenz für parenterale Verabreichung. Diese Faktoren sichern das aktuelle Volumen im Markt für Anämiebehandlung, selbst wenn der Kostendruck der Kostenträger zunimmt.

Orale Verabreichungswege, die mit einer CAGR von 7,35 % voranschreiten, erhalten Impulse durch auf Verträglichkeit ausgerichtete Neuformulierungen wie ACCRUFeR, das gastrointestinale Beschwerden bei mehr als 50 % der traditionellen Eisensalz-Anwender mindert. HIF-PH-Inhibitoren setzen ausschließlich auf orale Dosierung und machen Komfort zu einem wichtigen Wettbewerbshebel. Da sich die Verbraucherpräferenz in Richtung häuslicher Versorgung verschiebt, sind orale Produkte darauf ausgerichtet, inkrementelle Marktanteile zu gewinnen, und geben dem Markt für Anämiebehandlung eine Doppelstruktur aus krankenhausorientierter injizierbarer und gemeinschaftsbasierter oraler Versorgung.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,05 % des Gesamtumsatzes, was die frühe Übernahme von Premium-Therapien und Versicherungsrahmen widerspiegelt, die teure Genomeditierung, ESA-Biologika und injizierbare Eisenpräparate erstatten. Umfassende Neugeborenenscreening-Programme und Präzisionsmedizinprogramme fördern die Akzeptanz in seltenen Anämiesegmenten. Die Kontrolle durch die Kostenträger begrenzt jedoch das ESA-Wachstum und fördert die Nutzung von Biosimilars, was ein wertorientiertes Beschaffungsumfeld prägt, das Innovation weiterhin belohnt, wenn starke klinische Ergebnisse nachgewiesen werden.

Europa verzeichnet eine stetige, aber preissensitivere Expansion. Harmonisierte regulatorische Prüfungen ermöglichen eine rasche Biosimilar-Durchdringung, die den Zugang zu etablierten Biologika ausweitet und gleichzeitig die Kosten begrenzt. Länder wie Deutschland und das Vereinigte Königreich haben Pathway-Finanzierung für CRISPR-Therapien eingeführt, verhandeln jedoch ergebnisbasierte Verträge, um hohe Vorauszahlungen mit langfristigem klinischen Nutzen in Einklang zu bringen. Eisenchelations-Kombinationen finden nach günstigen Sicherheits- und Wirksamkeitsnachweisen Akzeptanz und stärken diversifizierte Therapiemischungen in den nationalen Gesundheitssystemen.

Asien-Pazifik ist mit einer CAGR von 8,02 % bis 2031 die am schnellsten wachsende Region, angetrieben durch eine ausgeweitete Krankenversicherungsabdeckung, steigende Belastung durch chronische Erkrankungen und staatlich geführte Ernährungsinitiativen. Chinas regulatorische Reformen beschleunigen die Zulassung von HIF-PH-Inhibitoren, während inländische Hersteller generisches intravenöses Eisen skalieren, was die durchschnittlichen Verkaufspreise senkt und die Durchdringung steigert. Smartphone-gestützte Diagnostik steigert zudem das Testvolumen und speist die Verschreibungsnachfrage im gesamten Markt für Anämiebehandlung.

Wettbewerbslandschaft

Der Markt für Anämiebehandlung beherbergt eine Mischung aus diversifizierten Pharmaführern und Nischenbiotechnologieunternehmen, was zu einer moderaten Konzentration führt. GSK, Pfizer, Novartis, Takeda und Amgen verteidigen ihre etablierten Franchisen bei ESAs und Eisenlösungen durch die Nutzung ihrer Vertriebsreichweite und der Sicherheitsdaten aus der Marktbeobachtung nach der Zulassung. Vertex Pharmaceuticals und CRISPR Therapeutics erhöhen den Wettbewerbsdruck mit der ersten heilenden Genomeditierungstherapie und zwingen etablierte Unternehmen, ihre F&E-Strategien zu überdenken.

Strategische Partnerschaften beschleunigen die Pipeline-Tiefe: Takedas Lizenzierungsvereinbarung über 1,3 Milliarden USD für Rusfertid unterstreicht den Appetit auf Mechanismen, die Eisenregulierungsstörungen ansprechen. Sanofis Übernahme eines Spezialisten für Bluterkrankungen für 9,5 Milliarden USD signalisiert die Absicht zur Skalierung unter großen Pharmaunternehmen, um wertvolle Marktnischen für seltene Erkrankungen zu beherrschen. KI-gestützte Entdeckungsunternehmen arbeiten mit etablierten Herstellern zusammen, um neuartige PHD-Inhibitoren zu identifizieren, was die Entwicklungszeit verkürzt und zukünftige Angebote differenziert.

Die Integration digitaler Gesundheitslösungen wird zu einer wettbewerblichen Notwendigkeit. Pharmaunternehmen bieten zunehmend vernetzte Geräte zur Überwachung von Hämoglobin oder Dosierungstreue an und bauen so Service-Ökosysteme rund um ihre Produkte auf. Unternehmen, die Kombinationstherapien erkunden – beispielsweise die Kombination von oralem Eisen mit Absorptionsverstärkern – zielen darauf ab, Therapieschemata zu vereinfachen und die Ergebnisse zu verbessern. Insgesamt gewinnen Wettbewerber, die klinische Innovation, digitale Befähigung und lokalisierte Preisstrategien kombinieren, wachsenden Einfluss innerhalb der Branche für Anämiebehandlung.

Branchenführer im Markt für Anämiebehandlung

GSK plc

Pfizer (incl. GBT)

Takeda

Amgen

Novartis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Ono Pharmaceutical schloss eine Lizenzvereinbarung mit Ionis Pharmaceuticals für Sapablursen, eine RNA-gezielte Therapie für Polycythaemia vera.

- Januar 2025: Agios Pharmaceuticals erhielt die FDA-Annahme seines ergänzenden Antrags auf Zulassung eines neuen Arzneimittels (supplemental New Drug Application) für PYRUKYND bei erwachsenen Patienten mit Alpha- oder Beta-Thalassämie.

- April 2024: Ironic Biotech sicherte sich 1 Million USD an Startfinanzierung zur Verfolgung neuartiger Behandlungen, die auf Eisenmangelanämie abzielen.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Anämiebehandlung als den Gesamtumsatz ab Hersteller von verschreibungspflichtigen Medikamenten, Biologika und zugelassenen Gen- oder Zelltherapien, die den Hämoglobinwert oder die Anzahl der roten Blutkörperchen bei Eisenmangel, chronischer Nierenerkrankung, Sichelzellenanämie, Thalassämie, aplastischen und anderen seltenen Anämien erhöhen. Die Wertmodellierung erstreckt sich auf 17 profilierte Länder und wird durch kalibrierte Handels- und Preisparitätsfaktoren, die unsere Analysten anwenden, auf die ganze Welt ausgedehnt.

Ausnahmen: Diagnostische Instrumente, Point-of-Care-Tests, angereicherte Lebensmittel, Transfusionsdienstleistungen und rezeptfreie Vitamine werden nicht in den Einnahmenpool aufgenommen.

Überblick über die Segmentierung

- Nach Krankheitstyp

- Eisenmangelanämie

- CKD-Anämie

- Sichelzellanämie

- Aplastische Anämie

- Thalassämie

- Andere seltene Anämien

- Nach Therapieklasse

- Orale Eisenpräparate

- Intravenöses Eisen

- ESAs

- Eisenchelatoren

- HIF-PH-Inhibitoren

- Sonstige

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um die Annahmen auf dem Schreibtisch zu überprüfen, sprachen die Analysten von Mordor mit Hämatologen, Nephrologen, Krankenhausapothekern und Beratern der Kostenträger in Nordamerika, Europa, Asien-Pazifik und den aufstrebenden afrikanischen Zentren. In den Gesprächen wurden reale Aufteilungen von Therapien, bevorstehende Änderungen in der Rezeptur und Rabattleitern geklärt, die wir dann in das Modell integrierten und zur Bestätigung durch die Befragten erneut in Umlauf brachten.

Desk Research

Wir begannen mit der Zusammenstellung von Prävalenz- und Inzidenzkurven, Behandlungsalgorithmen und Erstattungsobergrenzen aus öffentlichen Tier-1-Datensätzen wie den WHO-Dashboards für Ernährung und Anämie, Global Burden of Disease, CDC NHANES, EMA- und US-FDA-Zulassungsdateien sowie klinischen Praxisrichtlinien von KDIGO und ASH. Unternehmensberichte (10-Ks), Investorendecks und vierteljährliche Offenlegungen von Medikamentenverkäufen bereicherten die historischen Umsatzlinien, während Patentrecherchen durch Questel die Pipelinedichte und Zeitfenster für den Verlust der Exklusivität kartierten.

Weitere Informationen stammen aus Fachzeitschriften, UNICEF-Ernährungsberichten, Aufzeichnungen über Zollsendungen, die über Volza abgerufen wurden, und von der Weltbank veröffentlichten makroökonomischen Tabellen über Gesundheitsausgaben. Diese Liste dient nur zur Veranschaulichung; viele andere maßgebliche Quellen unterstützten die Überprüfung der Fakten und die Kreuzvalidierung der Variablen.

Marktgrößenbestimmung und -prognose

Wir wendeten ein Top-Down-Konstrukt aus Epidemiologie und behandelten Patienten an, indem wir die Prävalenz der Subtypen mit den Diagnoseraten, der Behandlungsfähigkeit und der therapiespezifischen Inanspruchnahme multiplizierten. Ausgewählte Bottom-up-Stichproben, Kanal-Audits und Stichproben des durchschnittlichen Verkaufspreises mal Volumen dienten als Sicherheitskontrollen, bevor die Gesamtzahlen festgelegt wurden. Zu den beobachteten Schlüsselvariablen gehören: 1) Eisenmangel-Prävalenz bei Frauen im reproduktiven Alter, 2) CKD-Population im Stadium 3-5, 3) Zeitpläne für die Einführung von HIF-PH-Inhibitoren und Gentherapien, 4) gewichteter durchschnittlicher Rückgang der Behandlungskosten nach der LOE, 5) Verschiebung der Kostenerstattungsrichtlinien in Richtung IV-Eisen und 6) Wachstum der makroökonomischen Gesundheitsausgaben. Eine jährlich aktualisierte multivariate Regression projiziert diese Faktoren bis zum Jahr 2030 und führt eine Szenarioanalyse für optimistische und konservative Aufnahmepfade durch. Datenlücken in den Bottom-up-Rollen wurden mit medianen regionalen ASPs und Proxies für den Anteil der therapeutischen Klassen aus Krankenhaus-Audits überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden durch Abweichungskontrollen gegen externe Reihen trianguliert, wobei Anomalien an einen leitenden Prüfer weitergegeben werden. Die Berichte werden alle zwölf Monate aktualisiert; wesentliche regulatorische oder preisliche Ereignisse führen zu Zwischenrevisionen. Vor der Veröffentlichung führt ein Analyst einen neuen Sweep durch, damit die Kunden die aktuellste kalibrierte Ansicht erhalten.

Warum die Anämie-Behandlungsgrundlagen von Mordor das Vertrauen von Entscheidungsträgern verdienen

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Therapiekörbe, Preisniveaus oder Inflationsbehandlungen wählen und ihre Modelle in ungleichen Zeitabständen aktualisieren.

Zu den wichtigsten Lückenfaktoren gehört, ob Gen- und Zelltherapien erfasst werden, wie Diagnostika behandelt werden, wie hoch die Rabatte für Generika sind und ob lokale Währungen zu Kassa- oder KKP-Kursen fortgeschrieben werden. Mordor Intelligence legt einen transparenten Umfang fest, wendet marktspezifische Treibergewichte an und aktualisiert jährlich, was zusammen eine ausgewogene Basislinie verankert, die Manager nachvollziehen und replizieren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 12,31 Mrd. (2025) | Mordor Intelligence | |

| USD 11,84 Mrd. (2024) | Globale Unternehmensberatung A | Ausgenommen Gentherapien und Preise nur zu Großhandelseinkaufskosten |

| USD 13,04 Mrd. (2024) | Regionale Beratung B | Kombiniert Einnahmen aus Diagnostika und Therapeutika |

| USD 15,70 Mrd. (2024) | Fachzeitschrift C | Verwendung einer einheitlichen Preisinflation von 7 % zur Harmonisierung der regionalen Daten und Aufblähung des Wertes |

Zusammengenommen zeigen diese Vergleiche, dass die disziplinierte Variablenauswahl und die Aktualisierungskadenz von Mordor eine verlässliche Mittelwertschätzung liefern, die den Stakeholdern das Vertrauen gibt, die Pläne zu benchmarken, ohne die Chancen zu über- oder unterbewerten.

Im Bericht beantwortete Schlüsselfragen

Welcher Behandlungsansatz gewinnt in der Anämieversorgung am meisten an klinischem Momentum?

Orale Hypoxie-induzierbare-Faktor-Prolylhydroxylase-(HIF-PH-)Inhibitoren erfahren eine rasche klinische Akzeptanz, da sie eine komfortable Dosierung bieten und viele administrationsbezogene Komplikationen vermeiden, die bei injizierbaren Präparaten auftreten.

Wie werden Genomeditierungstherapien die Wettbewerbslandschaft voraussichtlich neu gestalten?

Die Einführung CRISPR-basierter Interventionen für Hämoglobinopathien verschiebt den Wettbewerb in Richtung heilender Lösungen und veranlasst etablierte Pharmaunternehmen, Lizenzierungsvereinbarungen und Pipeline-Akquisitionen anzustreben, um ihre Relevanz zu erhalten.

Welche diagnostische Innovation erweitert den Zugang in unterversorgten Regionen?

Smartphone-gestützte, KI-unterstützte Hämoglobintests senken die Hürde für regelmäßiges Screening und ermöglichen es Klinikern in ressourcenarmen Umgebungen, Anämie früher als mit herkömmlichen laborbasierten Methoden zu erkennen und zu behandeln.

Warum prüfen Kostenträger erythropoesestimulierenden Wirkstoffe (ESAs) genauer?

Sicherheitswarnungen bezüglich thromboembolischer Risiken und das Auftreten kostengünstigerer Biosimilars haben Versicherer dazu veranlasst, Stufentherapieregeln durchzusetzen, die die ESA-Erstattung verzögern oder einschränken.

Welche Patientenpopulation treibt die Nachfrage nach Eisenchelations-Kombinationen an?

Transfusionsabhängige Patienten – darunter solche mit Thalassämie und myelodysplastischen Syndromen – erhalten zunehmend Kombinations-Chelatoren verschrieben, um die Eisenüberladung besser zu kontrollieren und organbedingte Komplikationen zu reduzieren.

Wie beeinflussen nationale Ernährungsprogramme die Produktentwicklungsstrategien?

Obligatorische Anreicherungs- und großangelegte Eisen-Folsäure-Supplementierungsinitiativen standardisieren die Formulierungsanforderungen und ermutigen Hersteller, stabile, geschmacksneutrale Produkte zu entwickeln, die in die Vertriebskanäle der öffentlichen Gesundheit passen.

Seite zuletzt aktualisiert am: