Hämophilie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.35 Milliarden US-Dollar |

| Marktgröße (2031) | 19.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

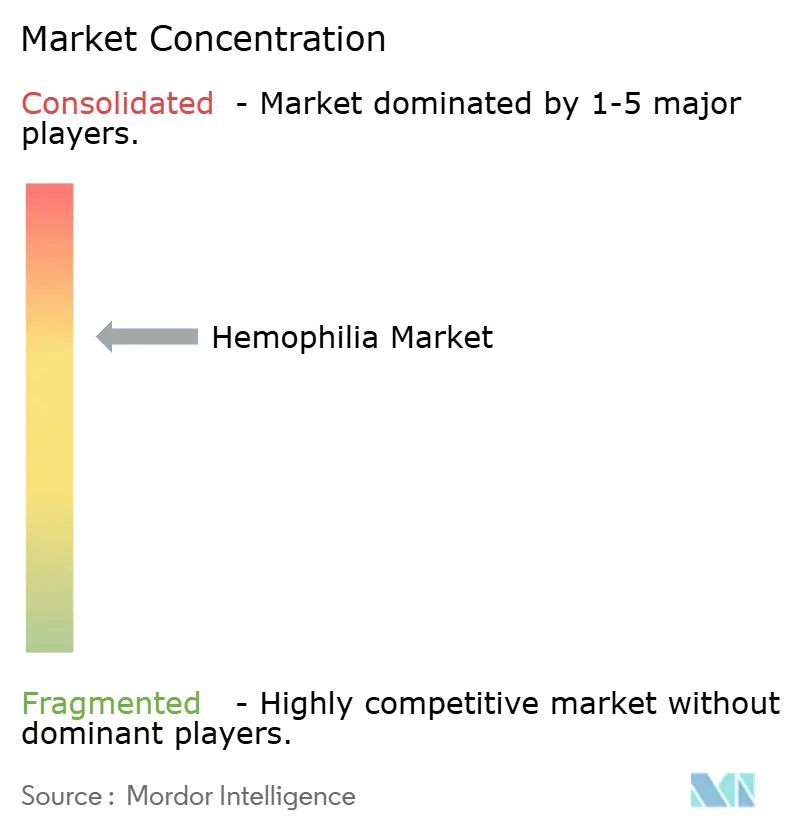

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hämophilie-Marktanalyse von Mordor Intelligence

Die Hämophilie-Marktgröße wird im Jahr 2026 auf 15,35 Milliarden USD geschätzt, ausgehend von einem Wert von 14,56 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 19,97 Milliarden USD, was einem Wachstum von 5,4 % CAGR über den Zeitraum 2026–2031 entspricht. Die Ausweitung der Diagnose, günstige Erstattungsregelungen und die Vermarktung transformativer Optionen wie rekombinanter Faktoren mit verlängerter Halbwertszeit (EHL) und Einzel-Dosis-Gentherapien gestalten die Hämophilie-Marktlandschaft neu. Die Akzeptanz von Nicht-Faktor-Wirkstoffen für Patienten mit Inhibitoren, der zunehmende Wettbewerb unter den Herstellern und die Ausweitung von Neugeborenen-Screening-Programmen tragen ebenfalls zur nachhaltigen Nachfrage bei. Wesentliche Risiken ergeben sich aus Fragen zur Dauerhaftigkeit der Gentherapie, anhaltenden Engpässen bei der Plasmasammlung und Budgetbeschränkungen der Kostenträger. Dennoch bleibt die Gesamtdynamik positiv, da die Kostenträger zunehmend die langfristigen Kosteneinsparungen erkennen, die durch innovative prophylaktische Ansätze erzielt werden können.

Wichtigste Erkenntnisse des Berichts

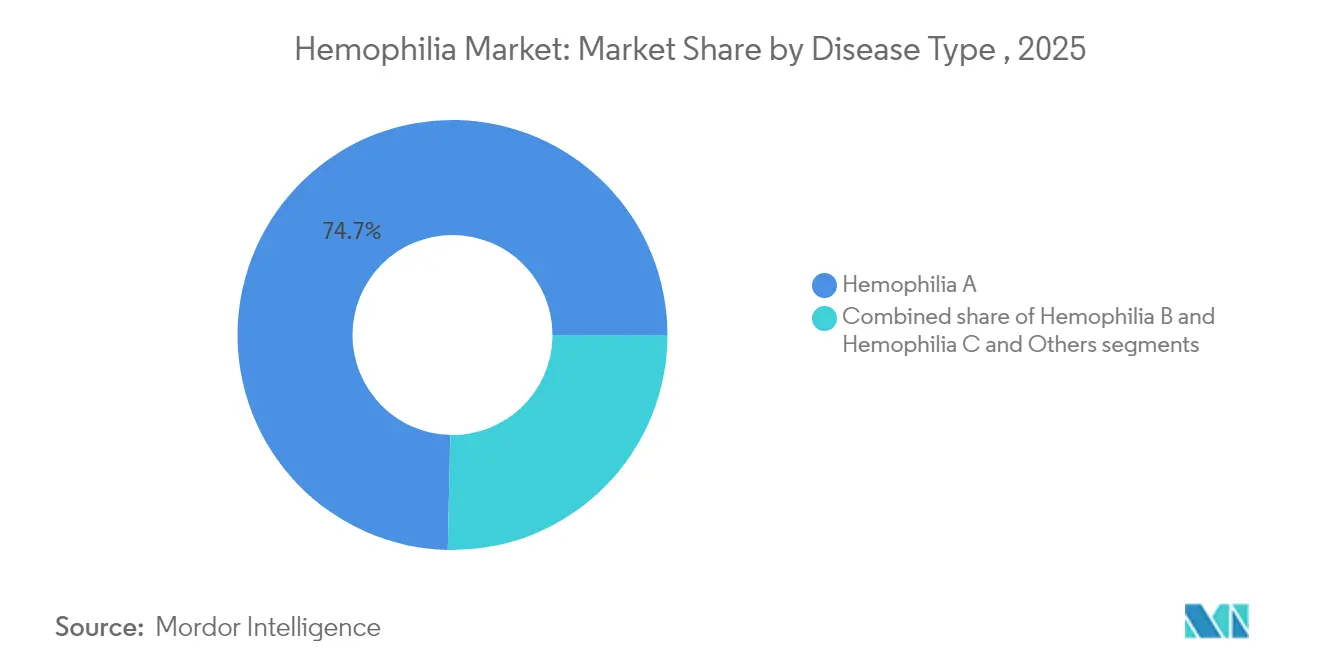

- Nach Krankheitstyp hielt Hämophilie A im Jahr 2025 einen Marktanteil von 74,65 % am Hämophilie-Markt, während für Hämophilie B aufgrund von Gentherapiezulassungen eine CAGR von 6,05 % prognostiziert wird.

- Nach Therapie führte die Ersatztherapie mit 63,02 % der Hämophilie-Marktgröße im Jahr 2025; die Gentherapie verzeichnet die prognostizierte CAGR von 6,67 % bis 2031.

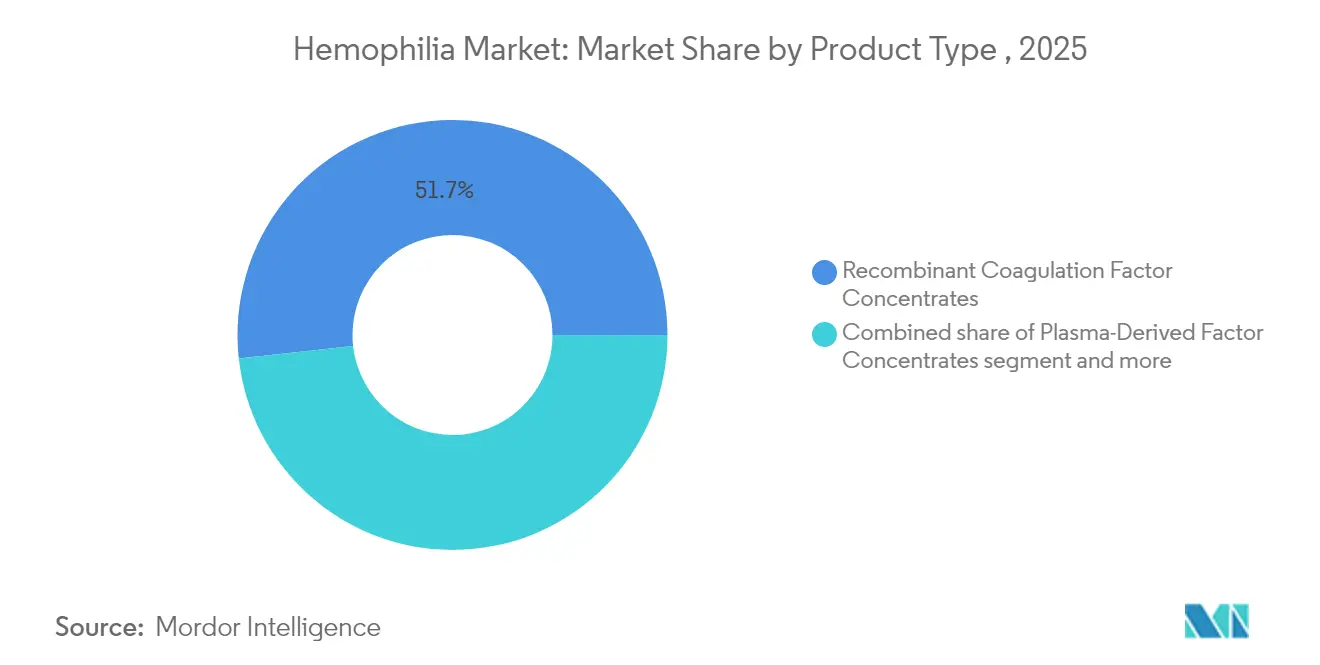

- Nach Produkttyp erfassten rekombinante Faktoren im Jahr 2025 einen Marktanteil von 51,74 % am Hämophilie-Markt und wachsen bis 2031 weiterhin am schnellsten.

- Nach Behandlungssetting führte die Bedarfsbehandlung mit 55,98 % der Hämophilie-Marktgröße im Jahr 2025; die Prophylaxe verzeichnet die prognostizierte CAGR von 5,72 % bis 2031

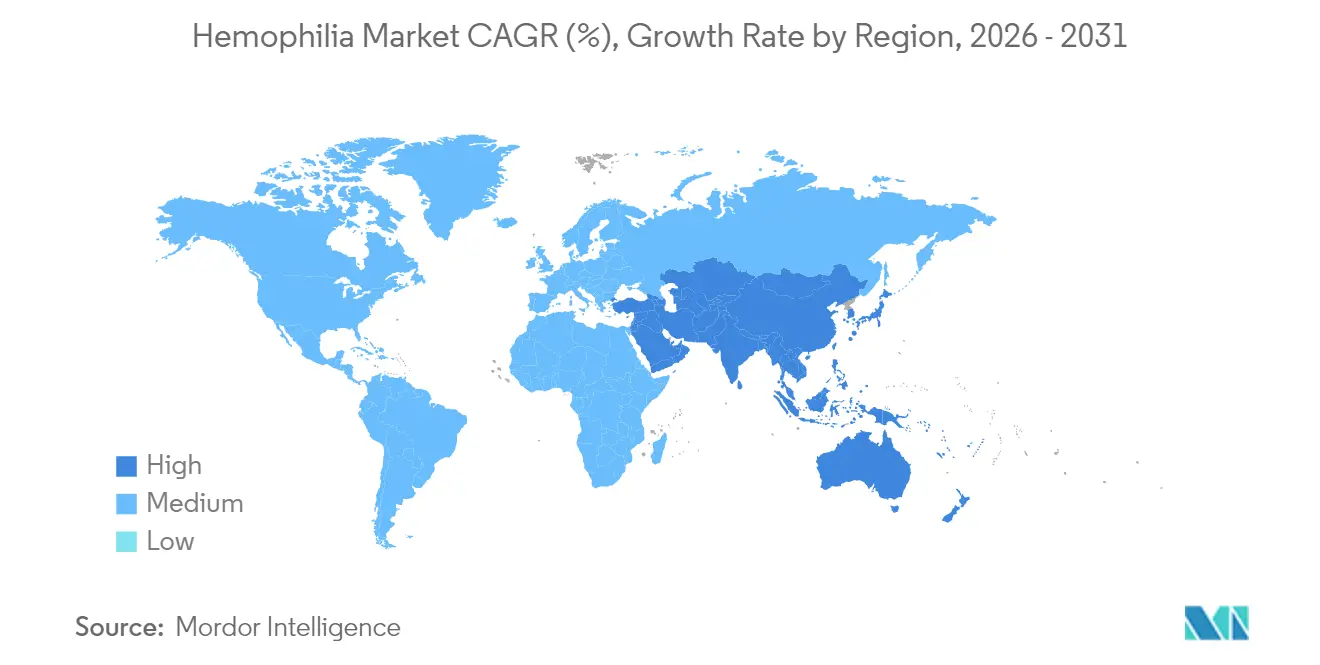

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 47,12 %; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 eine Expansion mit einer CAGR von 6,55 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hämophilie-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende diagnostizierte Prävalenz und Verbesserungen der Lebenserwartung | +1.2% | Global, mit stärkster Auswirkung in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Einführung rekombinanter Faktoren mit verlängerter Halbwertszeit (EHL) | +1.0% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Kommerzielle Verfügbarkeit von Einmal-Gentherapien | +0.9% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsregelungen und nationale Hämophilie-Programme | +0.8% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Nicht-Faktor-Therapien für Patienten mit Inhibitoren | +0.7% | Global, mit Schwerpunkt auf entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Realwelt-Register zur Ermöglichung von Präzisionsdosierungsanalysen | +0.4% | Global, konzentriert in HTC-Netzwerken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende diagnostizierte Prävalenz und Verbesserungen der Lebenserwartung

Die Identifizierung von Hämophilie-Fällen ist stark gestiegen und hat die weltweit diagnostizierte Bevölkerung im Jahr 2025 auf rund 1,1 Millionen gebracht, nach einer anhaltenden Ausweitung der Testkapazitäten in Schwellenländern. China reduzierte seine durchschnittliche Diagnoseverzögerung zwischen 2008 und 2018 von 13,3 Jahren auf 0,4 Jahre, was das Tempo der Verbesserung verdeutlicht. Die höhere Lebenserwartung ist mit einer breiteren Prophylaxe-Akzeptanz verbunden; CDC-Überwachungsdaten zeigen einen Rückgang der Sterblichkeit bei Patienten, die in Hämophilie-Behandlungszentren betreut werden. Länder mit strukturierten Versorgungsnetzwerken erreichen heute eine nahezu normale Lebenserwartung, was die stetige Nachfrage nach fortschrittlichen Therapien stärkt.

Einführung rekombinanter Faktoren mit verlängerter Halbwertszeit (EHL)

ALTUVIIIO ermöglicht eine einmal wöchentliche Dosierung und reduziert die Anzahl der Infusionen im Vergleich zu Standardfaktoren um die Hälfte. Klinische Daten zeigen, dass 65 % der Anwender während der Prophylaxe keine Blutungen erleiden, und die europäische Zulassung mit 10-jähriger Exklusivität stärkt das regulatorische Vertrauen. EHL-Faktoren reduzieren den Kühlkettenbedarf, verbessern die Gelenkresultate und stärken die Therapietreue, während sie eine chirurgische Sicherheit aufrechterhalten, die mit Altprodukten vergleichbar ist.

Kommerzielle Verfügbarkeit von Einmal-Gentherapien

HEMGENIX eliminierte bei 94 % der behandelten Patienten vier Jahre nach der Infusion die routinemäßige Prophylaxe, hielt eine mittlere FIX-Aktivität von 37 % aufrecht und reduzierte Blutungsereignisse um 90 %. Dennoch zog Pfizer Beqvez aufgrund begrenzter Akzeptanz zurück, was die Adoptionshürden unterstreicht. Garantieprogramme, die einen Teil der Kosten erstatten, wenn die angestrebten Faktorspiegel nicht aufrechterhalten werden, mindern die Bedenken der Kostenträger.

Günstige Erstattungsregelungen und nationale Hämophilie-Programme

Das Hämophilie-SNF-Zugangsgesetz von Medicare erlaubt eine separate Abrechnung nach Teil B[1]NBDF-Mitarbeiter, „Bundesweite Medicare-Prioritäten für die Gemeinschaft der Blutungserkrankungen”, Nationale Stiftung für Blutungserkrankungen, bleeding.org für Gerinnungsfaktoren und erweitert die Abdeckung auf qualifizierte Pflegeeinrichtungen. NICE empfahl HEMGENIX für den Routineeinsatz, während Frankreich den direkten Marktzugang[2]CSL Behring, „Frankreich gewährt direkten Zugang zur HEMGENIX-Gentherapie”, cslbehring.de ohne vorherige Genehmigung ermöglicht. Das US-amerikanische 340B-Programm ermöglicht es Behandlungszentren, vergünstigte Medikamente abzugeben und so eine umfassende Versorgung zu unterstützen. Budgetwirkungsstudien zeigen, dass Gentherapien zwar rund 3,5 Millionen USD an Vorabkosten verursachen, die Ausgaben der Krankenversicherung über zehn Jahre jedoch durch den Wegfall der Prophylaxe um 1,3 Millionen USD senken können.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Budgetdruck der Kostenträger | -1.5% | Global, am stärksten in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Versorgungslücken in Ländern mit niedrigem und mittlerem Einkommen | -0.8% | APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Unsicherheit über die Dauerhaftigkeit von Einzel-Dosis-Gentherapien | -0.6% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Plasmasammlung, die die Versorgung mit plasmagewonnenen Produkten stören | -0.4% | Europa, Australien, mit Auswirkungen auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Budgetdruck der Kostenträger

Die jährlichen US-Kosten liegen zwischen 213.874 USD und 869.940 USD pro Patient und belasten die Budgets erheblich. Gentherapien verschärfen die Prüfung mit Listenpreisen von nahezu 3,5 Millionen USD. Engpässe bei der Plasmaversorgung üben in Europa zusätzlichen Inflationsdruck aus, während chinesische Stadtpatienten Eigenanteile von über 30 % des verfügbaren Einkommens tragen, was die Prophylaxe-Akzeptanz einschränkt. Brasiliens jährliche Ausgaben belaufen sich im Durchschnitt auf 450.831 USD pro Patient, was sich im Jahr 2025 national auf insgesamt 5,19 Milliarden USD summiert.

Versorgungslücken in Ländern mit niedrigem und mittlerem Einkommen

Nur 8 % der afrikanischen Hämophilie-Fälle werden diagnostiziert, was auf erhebliche infrastrukturelle Defizite hinweist. Erhebungen im Asien-Pazifik-Raum zeigen einen Mangel an Fachpersonal, der eine breitere Prophylaxe-Akzeptanz verhindert. Daten zum Faktorverbrauch bestätigen, dass viele Länder weit unter 1 IE Faktor VIII pro Kopf und Jahr verbrauchen – weit unter den Schwellenwerten für eine wirksame Behandlung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Hämophilie A behauptet Dominanz trotz Innovationsvorsprung von B

Hämophilie A trug im Jahr 2025 mit 74,65 % zum Marktanteil am Hämophilie-Markt bei, bedingt durch ihre höhere Prävalenz von etwa 1 von 5.000 männlichen Geburten. Hämophilie B wächst schneller, da die längere Halbwertszeit von Faktor IX eine dauerhafte Wirksamkeit der Gentherapie unterstützt; HEMGENIX ermöglichte es 94 % der Patienten, die Prophylaxe über vier Jahre hinweg einzustellen. Die Hämophilie-Branche verzeichnet komplementäre Fortschritte bei Nicht-Faktor-Wirkstoffen, die ungedeckten Bedarf bei beiden Subtypen adressieren.

Die Dynamik bei Hämophilie A wird durch EHL-Faktoren wie ALTUVIIIO und Nicht-Faktor-Moleküle wie Emicizumab angetrieben, die gemeinsam die Therapietreue und Blutungskontrolle verbessern. Parallele Durchbrüche bei Hämophilie B schaffen eine ausgewogene Pipeline, in der Erfolgsgeschichten der Gentherapie Investitionen stimulieren, während etablierte Faktorkonzentrate die Behandlungsflexibilität erhalten. Hämophilie C und andere seltene Faktormangelzustände stellen ein kleineres, aber klinisch bedeutsames Segment dar; Studien zu Faktor-VII-Mangel in Japan zeigen ein effektives Management mit rekombinantem aktiviertem Faktor VII, mit 45,7 % ausgezeichneten und 33,6 % wirksamen hämostatischen Reaktionen. Insgesamt hält die Konvergenz traditioneller und fortschrittlicher Modalitäten den dynamischen Wettbewerb innerhalb des breiteren Hämophilie-Marktes aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Therapie: Führungsposition der Ersatztherapie steht vor Disruption durch Gentherapie

Die Ersatztherapie hielt im Jahr 2025 mit einem Wert von 9,18 Milliarden USD einen Anteil von 63,02 % an der Hämophilie-Marktgröße und spiegelt damit ihre fest verankerte Rolle in der täglichen Versorgung wider. Dennoch verzeichnet die Gentherapie bis 2031 die höchste CAGR, angetrieben durch das kurativ wirkende Potenzial einer Einzelinfusion, das jüngere Patientengruppen anspricht. Nicht-Faktor-Prophylaktika expandieren rasch, da Ärzte Patienten mit Inhibitoren von Bypass-Wirkstoffen auf bequeme subkutane Therapieschemata umstellen.

Die Ersatztherapie profitiert von EHL-Innovationen, die die Infusionshäufigkeit senken und den Marktanteil schützen, auch wenn die Gentherapie skaliert. Umgekehrt wägen Kostenträger lebenslange Kosteneinsparungen ab – die Gentherapie könnte jährliche Prophylaxekosten von über 600.000 USD eliminieren, was starke Anreize für die Akzeptanz schafft, sobald die Sicherheit hinsichtlich der Dauerhaftigkeit gefestigt ist. Nicht-Faktor-Moleküle diversifizieren die Optionen weiter und stärken einen Mehrspuransatz, bei dem jede Modalität spezifische klinische Bedürfnisse erfüllt.

Nach Produkttyp: Rekombinante Faktoren festigen ihre Marktposition

Rekombinante Konzentrate erfassten im Jahr 2025 einen Marktanteil von 51,74 % am Hämophilie-Markt und werden ihren Vorsprung bis 2031 dank skalierbarer Produktion und minimaler Pathogenrisiko-Eigenversorgung ausbauen. Bypass-Wirkstoffe werden zu einer Nische, da Nicht-Faktor-Therapien die Nachfrage verdrängen.

Rekombinante Plattformen bilden die Grundlage für EHL-Fortschritte und unterstützen die Präzisionsdosierung. Das chinesische Inlandsprodukt SCT800 bewies inhibitorfreie Sicherheit über eine mediane Nachbeobachtungszeit von 332 Tagen und unterstreicht den Wandel hin zu einer lokalisierten rekombinanten Herstellung. Plasmagewonnene Optionen bleiben dort entscheidend, wo eine Ko-Verabreichung von Von-Willebrand-Faktor erforderlich ist, aber Kapazitätsengpässe und eine steigende Nachfrage nach Immunglobulinen begrenzen die Wachstumsaussichten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Behandlungssetting: Prophylaxe gewinnt gegenüber dem Bedarfsbehandlungsparadigma an Boden

Die Bedarfsbehandlung generierte im Jahr 2025 noch immer 55,98 % des Umsatzes, was die historische Praxis und Kostenbarrieren in Schwellenländern widerspiegelt. Dennoch verzeichnet die Prophylaxe bis 2031 die höchste CAGR, da sich die Evidenz häuft; chinesische pädiatrische Daten zeigen, dass eine Vollprophylaxe Blutungen signifikant reduziert und Lebensqualitätsindizes verbessert. Pharmakokinetisch gesteuerte Dosierungsprotokolle erzielten blutungsfreie Raten von 69 % und bestätigen die Wirksamkeitsgewinne gegenüber der episodischen Behandlung.

Prophylaktika mit verlängerter Halbwertszeit und Nicht-Faktor-Prophylaktika erleichtern die Therapietreue durch Reduzierung der Infusionshäufigkeit, während die Gentherapie auf einen definitiven Blutungsschutz durch endogene Faktorexpression abzielt. Wirtschaftliche Modellierungen zeigen, dass die Prophylaxe Krankenhausaufenthalte und Gelenkschäden vermeidet und so die höheren Arzneimittelausgaben im Laufe der Zeit ausgleicht. Folglich migriert der Hämophilie-Markt in entwickelten und ausgewählten aufstrebenden Regionen stetig in Richtung präventiver Versorgungsstandards.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 47,12 % des globalen Umsatzes, gestützt durch 146 bundesfinanzierte Hämophilie-Behandlungszentren, die gemeinsam mehr als 52.000 Patienten betreuen. Robuste Erstattungsrahmen umfassen die Medicare-Abdeckung für Gentherapien und das 340B-Programm, das den Arzneimittelerwerb subventioniert. Daten aus dem Community-Counts-Register der CDC informieren Best-Practice-Leitlinien für 134.000 Personen und beschleunigen die evidenzbasierte Akzeptanz neuartiger Wirkstoffe. Trotz verfügbarer Finanzierung stellt CSL Behring eine langsamere als erwartete Akzeptanz von HEMGENIX fest, was die differenzierten Entscheidungswege verdeutlicht, die mit hochpreisigen kurativen Therapien einhergehen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,55 % von 2026 bis 2031. China reduzierte Diagnoseverzögerungen auf 0,4 Jahre und steigerte den jährlichen Faktorverbrauch mit der Ausweitung der Erstattung. Die japanische HIKOBOSHI-Studie zeigt, dass die monatliche Faktor-VIII-Dosierung zwischen 2005 und 2019 um das Fünffache gestiegen ist, was proaktive Prophylaxetrends widerspiegelt. Dennoch haben nur 3,2 % der chinesischen Hämophilie-A-Patienten Zugang zur Prophylaxe, was finanzielle Lücken unterstreicht. Regionale Arbeitsgruppen setzen sich für nationale Register und koordinierte Versorgungsprogramme ein, um Behandlungsstandards zu harmonisieren.

Europa verfügt über eine ausgereifte Infrastruktur und progressive Erstattungsregelungen, ist jedoch mit Plasmaengpässen konfrontiert; der Block importiert rund 40 % seines Plasmas aus den Vereinigten Staaten und sucht 2 Millionen neue Spender, um die Versorgung zu stabilisieren. Der Nahe Osten und Afrika sowie Südamerika weisen ausgeprägte Versorgungsdefizite auf; nur 8 % der afrikanischen Fälle werden diagnostiziert, und ein Mangel an Fachpersonal hält an. Der Faktorverbrauch bleibt weit unter den therapeutischen Schwellenwerten, was einen ungedeckten Bedarf aufrechterhält und diese Regionen als künftige Wachstumschancen positioniert, sobald Infrastruktur und Erstattung verbessert werden.

Regulatorisches Umfeld

Regulatorisches Umfeld: Das regulatorische Umfeld für Hämophilie erweitert weiterhin die Non-Faktor-Prophylaxe und Gentherapie-Modalitäten in den USA und Europa. In den Vereinigten Staaten erweiterten FDA-Maßnahmen 2024-2025 den Zugang zu subkutanen Optionen für die routinemäßige Prophylaxe bei Patienten ab 12 Jahren, was auf die zunehmende Akzeptanz von Non-Faktor-Mechanismen durch Regulierungsbehörden über Hämophilie A und B sowie Inhibitor-Untergruppen hinweg hinweist. In Europa unterstrichen EMA-Maßnahmen im Bereich Gentherapie und TFPI-gerichteter Prophylaxe die Rolle der Region bei der Ermöglichung differenzierter Modalitäten, einschließlich der bedingten Zulassung von Durveqtix (Fidanacogen-Elaparvovec) durch die EMA für Hämophilie B im Jahr 2024. Im Jahr 2025 trieb die ICH die Arbeit an integrierten Qualitätsstandards für ATMPs voran, ein relevanter Ankerpunkt für Gentherapie-Entwickler, die Vergleichbarkeit, Stabilität und Chargenfreigabe-Erwartungen über Regionen hinweg managen. Im Jahr 2026 verfeinerten Regulierungsbehörden die Indikationen für Non-Faktor-Prophylaxe in Europa, einschließlich CHMP-Aktivitäten und der anschließenden Genehmigung durch die Europäische Kommission zur Erweiterung der Hympavzi-Kennzeichnung auf Patienten ab 12 Jahren mit Inhibitoren.

Wertschöpfungskettenanalyse

Wertschöpfungskettenanalyse: Die Wertschöpfungskette für Hämophilie umfasst die vorgelagerte Plasmasammlung und -fraktionierung für plasmabasierte Faktoren, die rekombinante Biologika-Herstellung für Faktor-VIII/IX-Konzentrate (einschließlich Produkte mit verlängerter Halbwertszeit) sowie hochspezialisierte Entwicklungs- und Verabreichungswege für Gentherapien und Non-Faktor-Wirkstoffe. Vorgelagerte Inputs umfassen menschliches Plasma, Zellkulturmedien, Resine und Virusinaktivierungstechnologien, während die nachgelagerte Leistung von Kühlkettenlogistik, Fachapotheken-Distribution und Hämophilie-Behandlungszentren (HTCs) abhängt, die Prophylaxeschemata, Inhibitormanagement und die Abdeckung von Operationen koordinieren. In reifen Märkten beeinflussen Programme wie der US-340B-Kanal und HTC-Netzwerke den Produktzugang und die Wirtschaftlichkeit der Abgabe, wodurch die Rolle integrierter Versorgungsstandorte bei der Therapieauswahl und Kontinuität gestärkt wird. Gentherapie bringt zusätzliche, reibungsintensive Schritte mit sich: Vektorherstellung in kleinen Chargen, wiederholte Qualitätskontrollen und Freigabetests sowie Anforderungen an die Standortbereitschaft (geschultes Personal, kontrollierte Handhabungsbereiche und koordinierte Überwachung vor und nach der Infusion). Diese Komplexität wurde im März 2026 deutlich, als CSL Behring einen vorübergehenden globalen Lieferausfall von HEMGENIX meldete, der auf Herstellungs- und Chargentestprozesse sowie eine interne Untersuchung eines vorläufigen Testergebnisses zurückzuführen war, was das Risiko der Versorgungskontinuität für Einmalinfusionsprodukte unterstreicht. Da sich immer mehr prophylaktische Optionen zur subkutanen Verabreichung verschieben, diversifizieren sich die Verabreichungsumgebungen, doch das Verabreichungsökosystem für Gentherapie bleibt auf vorbereitete HTCs konzentriert, wodurch Kapazität, Logistik und Qualitätssysteme zu entscheidenden Knotenpunkten in der gesamten Wertschöpfungskette werden.

Wettbewerbslandschaft

Der Hämophilie-Markt ist durch eine moderate Konsolidierung gekennzeichnet. Roche führt mit Hemlibra, das im Jahr 2023 2,8 Milliarden USD einbrachte, ein Plus von 15 % aufgrund der Nachfrage außerhalb von Inhibitorpatienten. Novo Nordisks Mim8 präsentierte Phase-3-Daten mit 86 % blutungsfreien Ergebnissen bei wöchentlicher Dosierung, was Hemlibras Marktanteil bei der Markteinführung bedroht. CSL Behring dominiert die Gentherapie mit HEMGENIX, während Pfizers Rückzug von Beqvez die Vermarktungsrisiken in einem hochpreisigen Einzel-Dosis-Paradigma verdeutlicht.

Zu den strategischen Maßnahmen gehören ergebnisbasierte Verträge: HEMGENIX bietet Dauerhaftigkeitsgarantien, die einen Teil der Kosten erstatten, wenn die Faktorspiegel unter vereinbarte Schwellenwerte fallen. Sanofi differenzierte Qfitlia mit nur sechs jährlichen Injektionen und zielt damit auf Verbesserungen der Therapietreue ab. Partnerschaften erweitern die Pipelines; bluebird bio schloss sich mit Novo Nordisk bei In-vivo-Genombearbeitungskandidaten zusammen und strebt nach Heilmethoden der nächsten Generation jenseits von AAV-Vektoren.

Aufstrebende Marktteilnehmer wie Expression Therapeutics verfolgen biotechnisch entwickelte Faktor-VIII-Designs, die eine kostengünstigere Herstellung versprechen und potenziell die Hämophilie-Marktexpansion in preissensiblen Regionen katalysieren. Vertikale Integrationsstrategien, die Plasmasammlung, rekombinante Produktion und Datenanalyse umfassen, verschaffen etablierten Unternehmen Skalenvorteile, während agile Innovatoren, die auf spezifische Pathway-Inhibitoren oder Verabreichungsplattformen abzielen, das Feld weiterhin fragmentieren.

Führende Unternehmen der Hämophilie-Branche

Biomarin Pharmaceutical

CSL Ltd.

F. Hoffmann-La Roche AG

Novo Nordisk A/S

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es besteht bedeutender Freiraum bei der Erweiterung des Zugangs zu dauerhafter Prophylaxe außerhalb bestgeförderter Versorgungsnetzwerke und bei der Vereinfachung von Behandlungspfaden für Inhibitoren und pädiatrische Populationen. Im Jahr 2026 konzentrieren sich Gespräche zwischen Kostenträgern und Leistungserbringern auf die Reduzierung der Infusionsbelastung und die Erweiterung der Anspruchsberechtigung für Non-Faktor-Prophylaxe, verankert durch regulatorische Maßnahmen zur Erweiterung der TFPI-gerichteten Therapie: Hympavzi erhielt im Mai 2026 die Genehmigung der Europäischen Kommission zur Ausweitung der Anwendung auf Patienten ab 12 Jahren (mit Inhibitoren), und die FDA erweiterte die US-Indikation im Juni 2026 auf pädiatrische Patienten ab 6 Jahren mit oder ohne Inhibitoren, wodurch sich der adressierbare Patientenpool für die einmal wöchentliche subkutane Prophylaxe vergrößert und der Wettbewerb bei Hämophilie A und B intensiviert wird. Chancen bestehen auch in der Stärkung der Infrastruktur für die Verabreichung von Gentherapien und der Widerstandsfähigkeit der Herstellung, da Verfügbarkeit und Standortbereitschaft die Akzeptanz von Einmalbehandlungen direkt beeinflussen. Belege für eine Versorgungsanfälligkeit zeigten sich 2026 mit einem gemeldeten vorübergehenden globalen Lieferausfall von HEMGENIX von CSL Behring, was die Bedeutung robuster Chargenfreigabeprozesse, Redundanzplanung und qualifizierter Behandlungsstandort-Netzwerke erhöht. Non-Faktor-Kandidaten der nächsten Generation mit differenzierten Profilen haben klinische Investitionen angezogen, da laufende Studien und Investorenaktivitäten anhaltende Dynamik signalisieren; Lücken bei Diagnose und Zugang in Teilen Afrikas und des asiatisch-pazifischen Raums deuten auf Chancen für den Ausbau der Diagnose und koordinierte Versorgungsprogramme hin, die die Behandlungsreichweite verbessern, ohne sich allein auf höhere Pro-Patient-Ausgaben zu verlassen.

Aktuelle Branchenentwicklungen

- Juni 2026: Pfizer erhielt die Zulassung der US-FDA für eine erweiterte Indikation von HYMPAVZI (Marstacimab-hncq) zur routinemäßigen Prophylaxe bei Erwachsenen und pädiatrischen Patienten ab 6 Jahren mit Hämophilie A oder B, mit oder ohne Inhibitoren. Die erweiterte Kennzeichnung dehnt die TFPI-gerichtete Therapie auf reale Patientensegmente aus und verstärkt den Wettbewerbsdruck innerhalb der Prophylaxeoptionen.

- März 2026: CSL Behring meldete einen vorübergehenden globalen Lieferausfall von HEMGENIX im Zusammenhang mit Herstellungs- und Chargentestprozessen sowie eine interne Untersuchung eines vorläufigen Testergebnisses. Der Vorfall unterstreicht das Risiko der Versorgungskontinuität bei einmaligen Gentherapie-Infusionen und verdeutlicht die Notwendigkeit von Standortbereitschaft und Redundanz bei Herstellung und Freigabetests.

- November 2024: Die EMA genehmigte Hympavzi (Marstacimab) als wöchentliche TFPI-gerichtete Prophylaxeoption für Nicht-Inhibitor-Hämophilie A und B, wodurch die TFPI-Hemmung als regulierter Weg in Europa validiert und die Wettbewerbsaktivität rund um langwirksame Non-Faktor-Prophylaxe beschleunigt wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus verschreibungspflichtigen Therapien zur Vorbeugung oder Kontrolle von Blutungen bei Menschen mit Hämophilie, einschließlich Faktorersatzprodukten und neueren Non-Faktor- und genbasierten Optionen, wenn sie in der Hämophilie-Versorgung eingesetzt werden.

Geltungsbereichsausschlüsse: Die Marktgrößenbestimmung schließt rezeptfreie topische Hämostatika, Wundversorgungsprodukte und Behandlungen aus, die hauptsächlich auf erworbene Hämophilie ausgerichtet sind.

Übersicht der Segmentierung

- Nach Krankheitstyp

- Hämophilie A

- Hämophilie B

- Hämophilie C und Sonstige

- Nach Therapie

- Ersatztherapie

- Gentherapie

- Nicht-Faktor-Therapie

- Nach Produkttyp

- Rekombinante Gerinnungsfaktorkonzentrate

- Plasmagewonnene Gerinnungsfaktorkonzentrate

- Bypass- und Hilfswirkstoffe

- Nach Behandlungssetting

- Prophylaxe

- Bedarfsbehandlung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer verlässlichen Faktenbasis zur diagnostizierten Prävalenz, den Behandlungspfaden und der Art, wie Produkte in wichtigen Regionen erstattet und vertrieben werden. Für Hämophilie stützen wir uns auf öffentliche Quellen wie die US CDC, Veröffentlichungen der World Federation of Hemophilia, Zulassungs- und Sicherheitsupdates der US-FDA und EMA sowie klinische Studienregister, um Pipeline-Eintritte zeitlich einzuordnen und Label-Indikationen zu bestätigen. Wir überprüfen auch peer-reviewte Fachzeitschriften zu Inhibitor-Prävalenz, Prophylaxe-Adoptionsmustern und Wechseltrends, um die Annahmen mit der beobachteten klinischen Praxis abzugleichen.

Um Krankheits- und Therapiesignale in ein Marktmodell zu übersetzen, gleichen wir öffentliche Preis- und Volumenhinweise mit Quellen wie Unternehmensjahresberichten, Investorenpräsentationen und seriöser Presseberichterstattung über Markteinführungen und Label-Erweiterungen ab. Kostenpflichtige Abonnements werden gezielt für Unternehmensfinanzdaten und -informationen sowie für Patentdatenbanken zur Unterstützung von Produktlebenszyklus- und Innovationszeitprüfungen genutzt. Diese Liste an Schreibtischquellen ist beispielhaft, und wir prüfen zusätzliche öffentliche Referenzen zur Datenerfassung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Schreibtischannahmen mit Hämatologen, Interessenvertretern von Krankenhäusern und Fachapotheken, Kostenträgern und angebotsseitigen Experten, die die Therapieakzeptanz und Zugangsregeln verfolgen, einem Belastungstest zu unterziehen. Da es sich um einen globalen Markt handelt, werden die Eingaben über Amerika, EMEA und APAC validiert, um Unterschiede bei Diagnoseraten, Prophylaxepraktiken, Inhibitormanagement und der Geschwindigkeit der Akzeptanz neuerer Modalitäten widerzuspiegeln.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 18% | APAC: 52% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 23% | EMEA: 29% |

| Kleinere Akteure: 18% | Manager: 59% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Kernmarktgrößenbestimmung verwendet einen Top-Down-Ansatz auf Patienten- und Behandlungsbasis, bei dem die diagnostizierte Prävalenz in behandelte Pools gefiltert und dann mit dem Therapiemix und den annualisierten Ausgaben multipliziert wird, um die Nachfrage in Wertbegriffen zu rekonstruieren. Um die Gesamtwerte realistisch zu halten, bestätigen wir die Ergebnisse mit gezielten Bottom-Up-Prüfungen wie stichprobenartigen länderspezifischen Preispunkten, Kanal-Feedback zu Stückvolumina und angebotsseitigen Umsatzaufteilungen, und passen die Annahmen an, falls die Abweichung bestehen bleibt.

Die Inputs werden so ausgewählt, dass sie widerspiegeln, wie Hämophilie-Therapien tatsächlich genutzt und bezahlt werden, einschließlich diagnostizierter Hämophilie-A- und -B-Zahlen, dem Anteil von Prophylaxe versus Bedarfstherapie, der Inhibitor-Prävalenz und der Nutzung von Bypassing- oder Non-Faktor-Therapien, der Akzeptanz von Faktoren mit verlängerter Halbwertszeit sowie dem Zeitpunkt der Berechtigung und Akzeptanz von Gentherapien (falls zutreffend). Wenn Länderdaten dünn sind, füllen wir Lücken mit Proxy-Märkten mit ähnlichen Versorgungspfaden und Erstattungsreife und halten die Logik über Regionen hinweg konsistent, damit das Modell nicht übermäßig auf einzelne Datenpunkte reagiert.

Für Prognosen wird eine Szenarioanalyse verwendet, da sich einige Variablen schnell ändern können, insbesondere neue Zulassungen, Erstattungsentscheidungen und Wahrnehmungen zu Sicherheit oder Dauerhaftigkeit innovativer Modalitäten. Annahmen zur Entwicklung des Therapiemixes und zur Preisentwicklung werden an das angepasst, was Interviewpartner als plausibel ansehen, und wir wenden konservative Anlaufkurven an, wenn Zugang oder Infrastruktur der limitierende Faktor sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über epidemiologische Signale, Indikatoren zur Therapieakzeptanz und von Unternehmen berichtete Leistungsmuster validiert, gefolgt von regionsspezifischen Abweichungsprüfungen. Wenn ein Länderergebnis ungewöhnlich hoch oder niedrig erscheint, überprüfen wir die Treiber, wie behandelten Anteil, Dosierungsintensität oder Mixverschiebung, und überprüfen die Annahme dann mit einer zweiten Quelle oder einem Folgekontakt mit einem Experten.

Vor der Freigabe durchlaufen Modell und Narrativ eine mehrstufige Analystenprüfung, um Konsistenz bei Berechnungen, Definitionen und Währungsbehandlung sicherzustellen. Die Berichte werden jährlich aktualisiert, und Zwischenupdates werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Zulassungen, Label-Änderungen oder bedeutende Erstattungsverschiebungen. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die aktuellsten öffentlichen Signale berücksichtigt wurden.

Vergleich der Marktgröße für Hämophilie von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Hämophilie können sich zwischen Quellen unterscheiden, selbst wenn sie scheinbar denselben Bereich beschreiben, da Behandlungsgrenzen und Annahmen zum Patientenpool nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie schnell neue Modalitäten hochgefahren werden, wie die Preisgestaltung über Regionen hinweg behandelt wird und wie aktuell die Schätzungen sind.

Die Wahl des Geltungsbereichs ist in diesem Markt sehr entscheidend, da einige Verlage den Umfang auf angrenzende Blutungsstörungen ausdehnen oder unterstützende hämostatische Produkte einbeziehen, die keine verschreibungspflichtigen Hämophilie-Therapien sind. Andere Lücken entstehen durch die Mischung globaler Listenpreise mit begrenzten Anpassungen für Zugang und Erstattung oder durch die Verwendung aggressiver Adoptionskurven für Gentherapien, bevor sich die realen Berechtigungs- und Kostenträgerregeln etabliert haben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,56 Mrd. USD (2025) | |

| Branchenverlag A | 12,60 Mrd. USD (2024) | Verwendet eine 2024-Basis und eine breitere Behandlungsdefinition, die Therapieklassen und Kanäle mischen kann, ohne die rein auf Hämophilie bezogenen verschreibungspflichtigen Ausgaben klar von benachbarten Kategorien zu trennen, was den Ausgangswert verändert. |

| Branchenverlag B | 12,10 Mrd. USD (2024) | Definiert den Bereich als Hämophilie-Behandlung und bezieht sich in Teilen des Geltungsbereichs auf Indikationen jenseits von Hämophilie A und B, und kann auch unterschiedliche Preisnormalisierungen und langsamere Mixverschiebungsannahmen anwenden, was den Wert für dasselbe Jahr nach unten ziehen kann. |

Epidemiologische Prüfungen aus Hämophilie-Registern und Zulassungs-Label-Grenzen sind die Ankerpunkte, die Mordor Intelligence auf die verschreibungspflichtigen Therapieumsätze für Hämophilie A und B ausgerichtet halten, was erklärt, warum einige breitere oder anders normalisierte Schätzungen bei niedrigeren Ausgangswerten liegen. Nachdem der Geltungsbereich abgeglichen wurde, ergibt sich der größte Teil der verbleibenden Abweichung meist aus regionalen Preisannahmen und der Geschwindigkeit, mit der die Akzeptanz von Non-Faktor- und genbasierten Optionen angesetzt wird.

Im Bericht beantwortete Schlüsselfragen

Welche Therapiemodalität definiert die Prophylaxe für Patienten mit Inhibitoren neu?

Nicht-Faktor-subkutane Wirkstoffe wie Concizumab und Fitusiran ermöglichen eine routinemäßige Prophylaxe mit nur wenigen Injektionen pro Jahr und reduzieren behandelte Blutungen um mehr als 70 %.

Warum werden rekombinante Faktoren mit verlängerter Halbwertszeit gegenüber Standardfaktoren bevorzugt?

Diese Moleküle unterstützen eine einmal wöchentliche Dosierung, halbieren die Infusionshäufigkeit und erzielen höhere blutungsfreie Raten, was gemeinsam die Gelenkresultate und die Therapietreue der Patienten verbessert.

Wie gehen Kostenträger mit den hohen Vorabkosten von Gentherapien um?

Ergebnisbasierte Verträge mit Dauerhaftigkeitsgarantien ermöglichen es Kostenträgern, einen Teil des Preises zurückzufordern, wenn die Faktoraktivität nach der Infusion unter vereinbarte Schwellenwerte fällt, und richten so die Zahlungen am realisierten Nutzen aus.

Welcher Versorgungsengpass beeinflusst die Behandlungsentscheidungen in Europa?

Chronische Plasmaengpässe – Europa benötigt rund 2 Millionen zusätzliche Spender für die Selbstversorgung – beschleunigen den Wandel hin zu rekombinanten Konzentraten, die die Abhängigkeit von Spenderplasma vermeiden.

Welche Region vollzieht den Übergang von der Bedarfsbehandlung zur Prophylaxe am schnellsten?

Der Asien-Pazifik-Raum vollzieht den schnellsten Übergang, da eine breitere Diagnose und eine ausgeweitete Erstattung Ärzte dazu ermutigen, präventive Therapieschemata trotz anhaltender Erschwinglichkeitslücken einzuführen.

Wie verbessern Realwelt-Register die Dosierungsstrategien bei Hämophilie?

Programme wie das Community-Counts-Register der CDC kompilieren pharmakokinetische Daten, die individuelle Dosierungsalgorithmen antreiben und blutungsfreie Raten erhöhen, ohne den Gesamtfaktorverbrauch zu steigern.

Seite zuletzt aktualisiert am: