Marktgröße und Marktanteil für Blutpurifikationsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

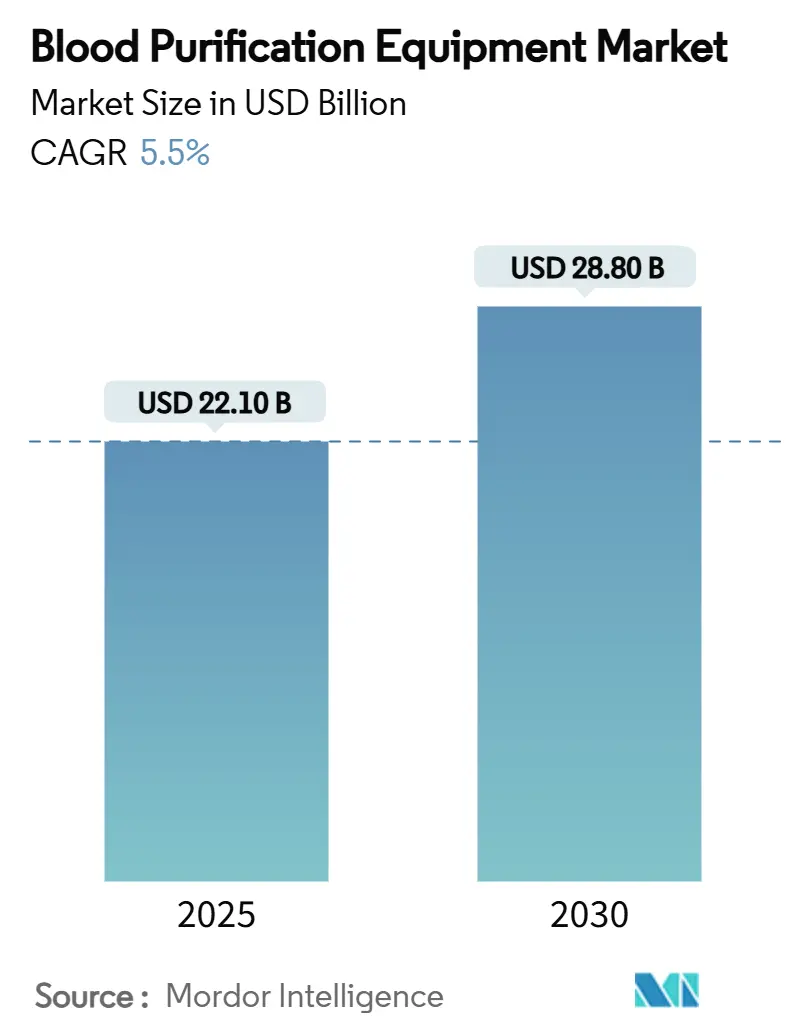

| Marktgröße (2025) | 22.10 Milliarden US-Dollar |

| Marktgröße (2030) | 28.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blutpurifikationsgeräte von Mordor Intelligence

Die Marktgröße für Blutpurifikationsgeräte erreichte im Jahr 2025 einen Wert von 22,1 Milliarden USD und wird bis 2030 voraussichtlich auf 28,8 Milliarden USD ansteigen, was einem CAGR von 5,5 % über den Zeitraum entspricht. Die beschleunigte Nachfrage resultiert aus dem weltweiten Anstieg chronischer Nierenerkrankungen, von denen mittlerweile mehr als 850 Millionen Menschen betroffen sind, sowie aus stetigen Gerätedurchbrüchen, die die Clearance mittlerer Moleküle verbessern und den Antikoagulanzieneinsatz reduzieren. Die rasche Verbreitung der heimbasierten Dialyse, der FDA-Durchbruchsgeräte-Pfad und KI-gestützte Dosierungsplattformen stärken gemeinsam die Resilienz sowohl in der Akut- als auch in der Langzeitversorgung. Nordamerika und Europa behalten ihre führenden Positionen dank ausgereifter Erstattungssysteme, während Asien-Pazifik das höchste Wachstum verzeichnet, da die Modernisierung des öffentlichen Sektors den Patientenzugang erweitert. Die Wettbewerbsaktivität bleibt moderat, doch die Volatilität der Lieferkette – veranschaulicht durch den Engpass bei Hämodialyse-Schläuchen im Jahr 2025 – unterstreicht die strategische Bedeutung vertikal integrierter Fertigungsnetzwerke.

Wesentliche Erkenntnisse des Berichts

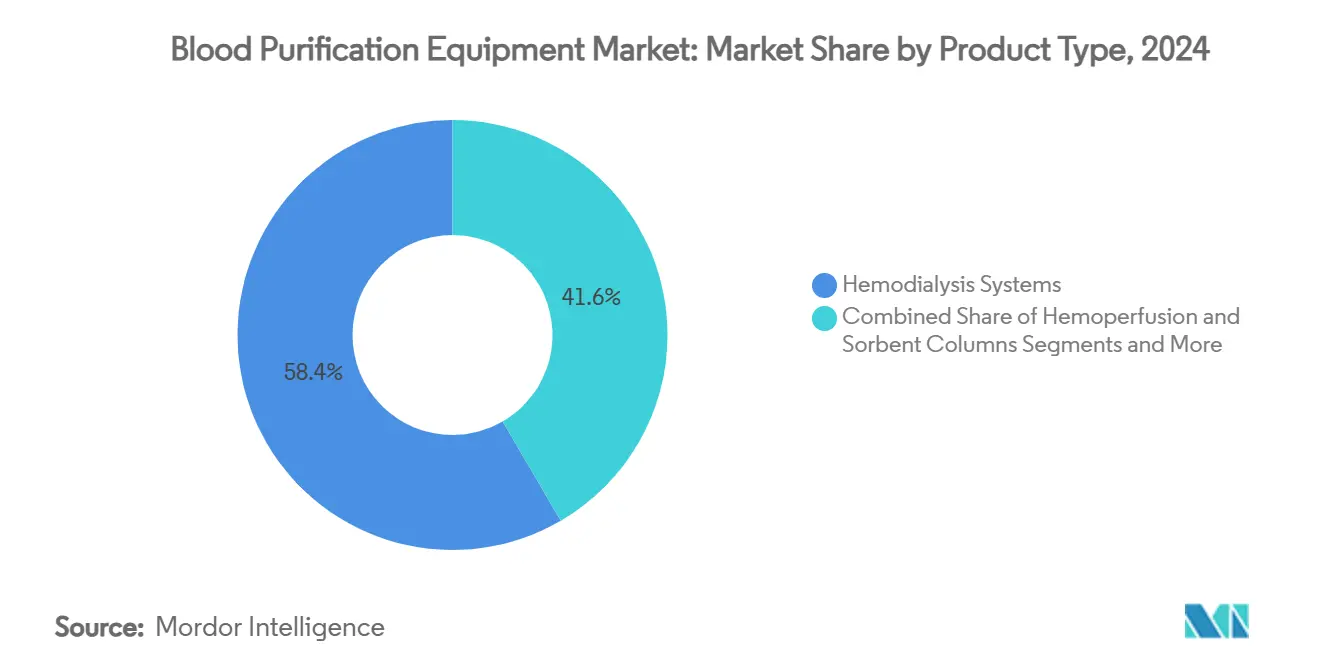

- Nach Produkttyp hielten Hämodialysesysteme im Jahr 2024 einen Marktanteil von 59,8 % am Markt für Blutpurifikationsgeräte, während Hämoperfusion und Sorbentien-Säulen bis 2030 mit einem CAGR von 13,4 % wachsen.

- Nach Modalität entfiel im Jahr 2024 ein Anteil von 52,1 % der Marktgröße für Blutpurifikationsgeräte auf die intermittierende Hämodialyse, und die kontinuierliche Blutpurifikation wird voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 12,1 % expandieren.

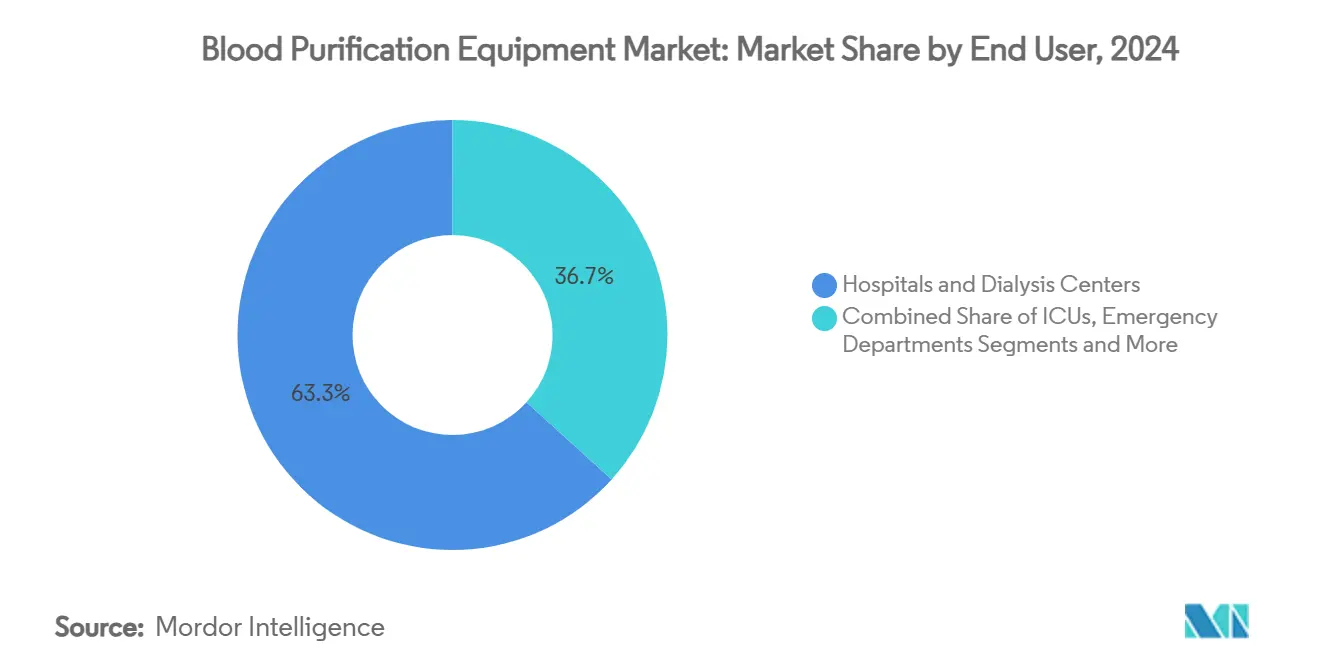

- Nach Endnutzer repräsentierten Krankenhäuser und Dialysezentren im Jahr 2024 einen Anteil von 73,4 % der Marktgröße für Blutpurifikationsgeräte, während der Bereich der häuslichen Pflege bis 2030 voraussichtlich mit einem CAGR von 15,8 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 61,2 % des Marktanteils für Blutpurifikationsgeräte auf die terminale Niereninsuffizienz; Sepsis- und septische Schockbehandlungen werden voraussichtlich bis 2030 mit einem CAGR von 14,2 % zunehmen.

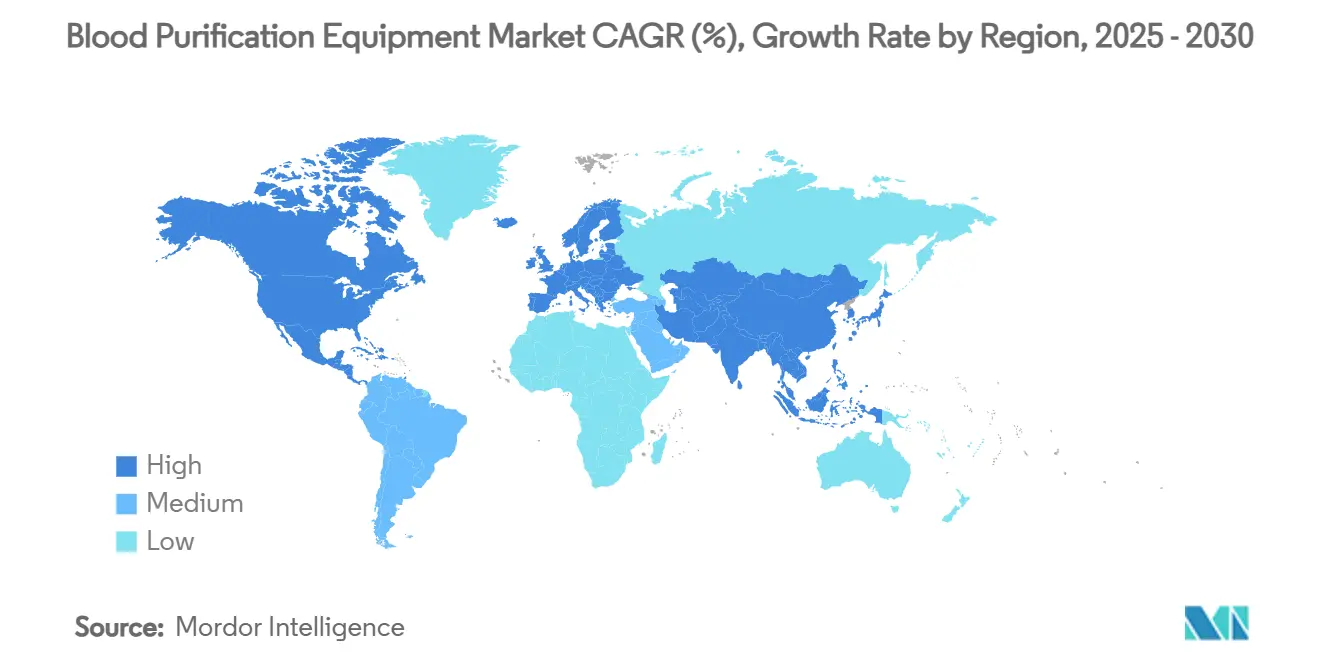

- Nach Geografie führte Nordamerika im Jahr 2024 bei den Gesamterlösen, während Asien-Pazifik bis 2030 das höchste regionale Wachstum mit einem CAGR von 11,2 % erzielen soll.

Globale Trends und Erkenntnisse zum Markt für Blutpurifikationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Prävalenz chronischer Nierenerkrankungen | +1.80% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung heimbasierter Hämodialysesysteme | +1.20% | Nordamerika, EU, expandierender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Hochfluss- und Medium-Cut-off-Membranen | +0.90% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für extrakorporale Therapien | +0.80% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Nicht-renale Indikationen treiben die Nachfrage nach Adsorptionssäulen | +0.60% | Globale Intensivmärkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte, geschlossene CRRT-Dosierungsplattformen | +0.40% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende weltweite Prävalenz chronischer Nierenerkrankungen (CKD)

Die globale CKD-Prävalenz liegt bei 13,4 % und betrifft mehr als 850 Millionen Menschen, was sie zum größten Einzelnachfragekatalysator für den Markt für Blutpurifikationsgeräte macht.[1]Richard A. Ward, "Regulatorische Überlegungen zur Hämodiafiltration," Clinical Journal of the American Society of Nephrology, journals.lww.comSchwellenländer tragen eine überproportionale Last, da Diabetes und Bluthochdruck im Zuge der Urbanisierung zunehmen. In Saudi-Arabien erreichte die CKD-Prävalenz 4,76 %, wobei die männliche Inzidenz bei 5,83 % lag – ein Beleg für geschlechtsspezifische Unterschiede, die den Behandlungsbedarf verstärken. Die alternde Bevölkerung verschärft die Belastung zusätzlich, da die CKD-Prävalenz bei Personen ab 90 Jahren 50 % übersteigt. Als Reaktion darauf bauen Gesundheitssysteme ihre Dialysekapazitäten aus und priorisieren Geräte, die eine maximale Clearance mittlerer Moleküle bei gleichzeitig effizienten Arbeitsabläufen gewährleisten. Anbieter, die kosteneffiziente Hochleistungssysteme liefern können, sind am besten positioniert, um von der steigenden CKD-Fallzahl zu profitieren.

Rasche Verbreitung heimbasierter Hämodialysesysteme

Die Nachfrage der Patienten nach Lebensflexibilität und das Interesse der Kostenträger an der Senkung von Einrichtungskosten treiben heimbasierte Plattformen voran. Das von der FDA zugelassene 5008X-Hämodialysesystem von Fresenius Medical Care, das bis zu 160.000 ältere Geräte ersetzen kann, reduziert die Sterblichkeit im Vergleich zur konventionellen Therapie um 23 %. Portable Konzepte verbreiten sich zunehmend; das nanoelektrokinetische Gerät der Seoul National University erzielte in Tierversuchen eine Abfallentfernungsrate von 30 % und signalisiert das Potenzial der nächsten Generation für die Point-of-Care-Versorgung.[2]José A. Moura-Neto, "Veränderungen bei der Peritonealdialyse in Brasilien," Healthcare, healthcare.mdpi.com Die Beschleunigung der Heimmodalität steigert den Verbrauch von Verbrauchsmaterialien, erweitert wiederkehrende Erlöse und verbessert den Zugang für ländliche Bevölkerungsgruppen. Erfolgreiche Marktteilnehmer bieten kompakte Bauformen, intuitive Benutzeroberflächen und Fernüberwachungsfunktionen, die eine klinische Aufsicht gewährleisten.

Durchbrüche bei Hochfluss- und Medium-Cut-off-Membranen

Die Membranforschung und -entwicklung konzentriert sich nun auf die Verbesserung der selektiven Toxinextraktion ohne Entfernung essenzieller Proteine, und jüngste klinische Programme bestätigen Sterblichkeitsvorteile durch fortschrittliche Hämodiafiltration. Die Einbeziehung biokompatibeler Polymere und vergrößerter Oberflächen erhöht die Clearance mittlerer Moleküle – entscheidend für die Minderung kardiovaskulärer Ereignisse. In Kombination mit KI-basierter Dosierung bilden diese Membranen die Grundlage für deutliche Verbesserungen bei der Reduktion urämischer Toxine. Regulierungsbehörden haben solche Innovationen durch beschleunigte Zulassungen honoriert, was zu einer breiteren Erstattung und einer beschleunigten Marktdiffusion führt. Anbieter, die auf Membranen der nächsten Generation setzen, schaffen sich damit eine verteidigungsfähige Differenzierung in einer reifenden Produktlandschaft.

Ausweitung der Erstattung für extrakorporale Therapien

Eine verbesserte Kostenträgerdeckung in den Vereinigten Staaten und führenden EU-Märkten macht fortschrittliche Modalitäten für Leistungserbringer finanziell tragfähig. Medicare-Zahlungspakete erkennen nun Hochvolumen-Hämodiafiltration und Hämoperfusionskartuschen an, was die Übernahme von Stufentherapien fördert. Ähnliche Trends zeigen sich in Deutschland, wo gesetzliche Krankenversicherer Medium-Cut-off-Filter erstatten, um patientenberichtete Ergebnisse zu verbessern. Kurzfristige Erstattungsgewinne erhöhen die Investitionsbudgets und unterstreichen die Bedeutung des Nachweises wirtschaftlicher Vorteile durch reduzierte Krankenhausaufenthaltstage.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Behandlungskosten | -1.40% | Global, am stärksten in einkommensschwachen Regionen | Langfristig (≥ 4 Jahre) |

| Infrastrukturlücken in einkommensschwachen Regionen | -0.80% | Subsahara-Afrika, Teile des Asien-Pazifik-Raums und Südamerikas | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch tragbare/künstliche Nieren-Forschung und -Entwicklung | -0.60% | Nordamerika und EU, global expandierend | Mittelfristig (2–4 Jahre) |

| Umweltbezogene Prüfung von Dialysat und Kunststoffen | -0.40% | EU führend, Nordamerika folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Behandlungskosten für Leistungserbringer und Kostenträger

Fortschrittliche Hämodialysekonsolen können pro Einheit 50.000 USD übersteigen, während die jährlichen Behandlungskosten pro Patient in reifen Märkten 90.000 USD überschreiten, was in eingeschränkten Gesundheitssystemen hohe Eintrittsbarrieren schafft. Südafrikanische Kosten-Nutzen-Studien zeigen, dass die Peritonealdialyse einen überlegenen Wert bietet, jedoch unter Infrastrukturlücken leidet, was das empfindliche Gleichgewicht zwischen wirtschaftlichen Belegen und Durchführbarkeit verdeutlicht. Da die wertbasierte Versorgung an Bedeutung gewinnt, müssen Hersteller lebenslange Einsparungen durch reduzierte Krankenhausaufenthalte nachweisen, um Finanzierungsgenehmigungen zu erhalten.

Infrastrukturlücken in einkommensschwachen Regionen

Unzureichende Stromversorgung, schlechte Wasserqualität und begrenzte Fachausbildung schränken die Therapieeinführung in ländlichen Gebieten ein. In Brasilien sank die Nutzung der Peritonealdialyse bis 2023 auf 4,3 %, da logistische Herausforderungen den klinischen Vorteil übertrafen.[3]Seoul National University, "Tragbares künstliches Nierengerät," phys.org Die Fragilität der Lieferkette erhöht das Risiko weiter, wobei Schlauchengpässe kaskadierende Behandlungsunterbrechungen veranschaulichen. Langlebige, wartungsarme Plattformen in Verbindung mit Schulungspartnerschaften bieten einen Weg, latente Nachfrage zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hämodialysesysteme behaupten ihre Führungsposition inmitten des Aufschwungs bei Sorbentien-Säulen

Hämodialysesysteme machten im Jahr 2024 59,8 % der Marktgröße für Blutpurifikationsgeräte aus und bestätigen damit ihren fest verankerten Status in der routinemäßigen ESRD-Versorgung. Diese Dominanz spiegelt jahrzehntelange klinische Vertrautheit, globale Erstattungsausrichtung und robuste Versorgungsökosysteme wider. Kontinuierliche Designverbesserungen, wie Touchscreen-Oberflächen und automatische Befüllungskreisläufe, stärken die Anbieterbindung und sichern den Verbrauch von Verbrauchsmaterialien. Gleichzeitig verzeichnen Hämoperfusion und Sorbentien-Säulen bis 2030 einen CAGR von 13,4 %, gestützt durch erweiterte Indikationen bei der Eindämmung von Zytokinstürmen und antiviralen Therapien. Kartuschen wie die Seraph 100, die für ein beschleunigtes FDA-Prüfverfahren vorgesehen sind, verdeutlichen die Nachfrage nach gezielter Pathogenentfernung.

Die Wettbewerbserzählung dreht sich zunehmend um die Plattformkonvergenz, da Hersteller Adsorptionssteckplätze in Hämodialysekonsolen integrieren, um die klinische Reichweite zu erweitern. Plasmapheresegeräte besetzen spezialisierte Nischen für Autoimmunerkrankungen, während wiederkehrende Erlöse aus Verbrauchsmaterialien die Rentabilität sichern. Da Krankenhäuser zunehmend flexible Systeme für multimodale Therapien bevorzugen, werden Anbieter mit modularen Architekturen in der Lage sein, inkrementelle Marktanteile im Markt für Blutpurifikationsgeräte zu gewinnen.

Nach Modalität: Intermittierende Dominanz trifft auf beschleunigte Verbreitung kontinuierlicher Therapien

Die intermittierende Hämodialyse repräsentierte im Jahr 2024 52,1 % des Marktanteils für Blutpurifikationsgeräte, was etablierte Planungsprotokolle und effiziente Klinikabläufe widerspiegelt. Ihre Nachhaltigkeit steht jedoch unter dem Druck eines CAGR von 12,1 % bei der kontinuierlichen Blutpurifikation, die hämodynamisch instabilen Intensivpatienten besser gerecht wird. Krankenhäuser investieren in Pumpen für die kontinuierliche Nierenersatztherapie, die regionale Zitrataantikoagulation und KI-gestützte Durchflussalgorithmen integrieren und die Anwendung über nephrologische Einheiten hinaus erweitern.

Hybridoptionen, einschließlich der Hämodiafiltration, nutzen den kombinierten diffusiv-konvektiven Transport, um urämische Toxinschwellenwerte zu überschreiten, die von älteren Modalitäten nicht erreicht werden. Präzisionsmedizinische Trends beschleunigen den Wandel, da Dosierungssoftware die Behandlungsintensität an Biomarker-Rückkopplungsschleifen anpasst und kontinuierliche Plattformen tiefer in intensivmedizinische Behandlungspfade einbettet.

Nach Endnutzer: Krankenhaushegemonie trifft auf Beschleunigung der häuslichen Pflege

Krankenhäuser und Dialysezentren erfassten im Jahr 2024 73,4 % der Marktgröße für Blutpurifikationsgeräte und nutzten dabei zentralisierte Personalausstattung und Skaleneffekte. Dennoch signalisiert ein CAGR von 15,8 % im Bereich der häuslichen Pflege bis 2030 einen strukturellen Wandel hin zu patientenzentrierten Versorgungsmodellen.

Miniaturisierte Konsolen, vereinfachte Kartuschwechsel und Telemonitoring-Funktionen ermöglichen die Selbstdialyse unter der Fernaufsicht von Nephrologen. Spezialkliniken nutzen technologische Sprünge, um Nischenbehandlungen wie die Doppelfiltrations-Plasmapherese anzubieten, während Intensivstationen die extrakorporale Therapie für nicht-renale Indikationen ausweiten. Hersteller, die bedarfsgerechten technischen Support und cloudbasierte Analysen bündeln, positionieren sich als Ermöglicher verteilter Therapienetzwerke im wachsenden Markt für Blutpurifikationsgeräte.

Nach Anwendung: ESRD behält die Führung, während Sepsistherapien zunehmen

Die terminale Niereninsuffizienz nahm im Jahr 2024 61,2 % des Marktanteils für Blutpurifikationsgeräte ein, angetrieben durch den chronischen, wiederkehrenden Charakter von Dialysebehandlungen und eine umfassende Versicherungsdeckung. Sepsis und septischer Schock wachsen zwar kleiner, aber mit einem CAGR von 14,2 %, da Intensivstationen Hämoadsorptionssäulen zur Entfernung entzündlicher Mediatoren einsetzen. Anwendungen bei akutem Nierenversagen expandieren, da Frühinterventionsprotokolle kontinuierliche Modalitäten bevorzugen, um das Fortschreiten zur CKD zu verhindern.

Indikationen bei Autoimmun- und Stoffwechselerkrankungen stützen sich auf antikörperdepletierende und lipidaustauschende Kartuschen, was die Nachfragetreiber diversifiziert. Da klinische Studien die adjunktive Rolle der Blutpurifikation bei der Behandlung von Multiorganversagen bestätigen, gewinnen Geräte, die einen schnellen Modalitätswechsel ermöglichen, strategische Bedeutung für Leistungserbringer, die vielseitige Behandlungsarsenale anstreben.

Geografische Analyse

Nordamerika behält den größten regionalen Anteil dank umfassender Medicare-Erstattung, einem ausgedehnten Dialysezentren-Netzwerk und der Bereitschaft, Durchbruchsgeräte zu erproben, die die Heparinexposition reduzieren. Allein die Vereinigten Staaten beherbergen mehr als 7.500 ambulante Dialysekliniken, was eine vorhersehbare Nachfrage nach Verbrauchsmaterialien unterstützt und schnelle Einführungen KI-gestützter CRRT-Plattformen ermöglicht. Kanada stärkt das regionale Wachstum durch eine universelle Krankenversicherung, die die Übernahme von Hochflussfiltern finanziert, während Mexikos Seguro-Popular-Reformen den öffentlichen Zugang zu Behandlungen der terminalen Niereninsuffizienz erweitern.

Europa belegt den zweiten Rang und verbindet erstklassige Fertigungscluster mit strengen Bewertungen von Gesundheitstechnologien, die klinisch überlegene Geräte belohnen. Deutschland führt bei der Übernahme von Medium-Cut-off-Membranen, und italienische Beschaffungsbehörden berücksichtigen die Umweltleistung bei Ausschreibungsbewertungen, was die Verwendung recycelbarer Kartuschen fördert. Die EU-Medizinprodukteverordnung bietet trotz des zusätzlichen Compliance-Aufwands einen einheitlichen Zulassungsweg, der die Reibungsverluste bei Markteinführungen in mehreren Ländern reduziert. Nachhaltigkeitsinitiativen – wie das NHS-Net-Zero-Programm des Vereinigten Königreichs – wecken Interesse an wassersparenden Dialysatsystemen und prägen künftige Produkt-Roadmaps.

Asien-Pazifik ist das am schnellsten wachsende Gebiet im Markt für Blutpurifikationsgeräte, angetrieben durch den doppelten Einfluss des epidemiologischen Wandels und der wirtschaftlichen Expansion. Chinas ESRD-Bevölkerung überschreitet 1,2 Millionen, was die Regierung dazu veranlasst, die inländische Konsolenproduktion zu subventionieren, um die Importabhängigkeit zu verringern. Japan setzt weiterhin auf hochvolumige Online-Hämodiafiltration, während Indiens Pradhan-Mantri-Nationales-Dialyseprogramm den Beschaffungsumfang erhöht. Südkorea fördert Start-ups, die Nanofasermembranen integrieren, und Australien investiert in Teledialyseprogramme, um abgelegene Gemeinschaften zu erreichen. Der Nahe Osten und Afrika sowie Südamerika bleiben noch in der Anfangsphase, bergen jedoch ungenutztes Potenzial, da Infrastrukturprojekte und öffentlich-private Partnerschaften voranschreiten.

Wettbewerbslandschaft

Der Markt für Blutpurifikationsgeräte weist eine moderate Konzentration auf, da die fünf führenden Anbieter nahezu 60 % des globalen Umsatzes kontrollieren. Fresenius Medical Care, Baxter International und B. Braun Melsungen nutzen die vertikale Integration, um die Nachfrage nach Verbrauchsmaterialien zu sichern und Preisdisziplin aufrechtzuerhalten. Plattformstrategien bündeln Geräte, Kartuschen und Software, stärken langfristige Serviceverträge und stabilisieren die Cashflows. Die Resilienz der Lieferkette ist nun ein Differenzierungsmerkmal; Schlauchengpässe im Jahr 2025 veranlassten führende Anbieter zur beschleunigten Einführung von Dual-Sourcing und Onshoring.

Benachbarte Life-Science-Konzerne kaufen sich in den Sektor ein. Der Kauf des Filtrationgeschäfts von Solventum durch Thermo Fisher Scientific für 4,1 Milliarden USD verdeutlicht die konvergierenden Interessen zwischen Diagnostik, Bioprozessierung und therapeutischer Apherese. Investitionen fließen in wachstumsstarke Nischen: ExThera Medical sammelte 15,3 Millionen USD ein, um pathogenbindende Filter zu vermarkten, während Circulate Health 12 Millionen USD für auf Langlebigkeit ausgerichtete Plasmaaustauschdienste einwarb.

Die technologische Differenzierung konzentriert sich auf KI-Integration, biokompatible Polymere und tragbares Design. Outset Medicals TabloCart und Dialitys kompakte Konsole veranschaulichen den zunehmenden Wettbewerb um Mobilität und Benutzerfreundlichkeit. Etablierte Anbieter kontern durch die Einbettung von Predictive-Maintenance-Analysen und die Einführung umweltfreundlicher Kartuschenlinien. Die strategische Erzählung balanciert nun Produktinnovation, Versorgungssicherheit und Nachhaltigkeitsnachweise, um mehrjährige Beschaffungsausschreibungen bei einer sich diversifizierenden globalen Kundenbasis zu gewinnen.

Marktführer im Bereich Blutpurifikationsgeräte

Fresenius Medical Care

Baxter International

B. Braun Melsungen

Nikkiso

Asahi Kasei Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Circulate Health sicherte sich eine Finanzierung in Höhe von 12 Millionen USD zur Weiterentwicklung von auf Langlebigkeit ausgerichteten Plasmaaustauschdiensten.

- Mai 2025: Die Seoul National University stellte einen tragbaren nanoelektrokinetischen Peritonealdialyse-Prototyp mit einer Abfallentfernungseffizienz von 30 % vor.

- März 2025: Die FDA listete Hämodialyse-Schläuche als knapp auf, nachdem B. Braun die Produktion eingestellt hatte, wobei Engpässe bis Herbst 2025 erwartet werden.

- Januar 2025: Haemonetics verkaufte sein Vollblut-Geschäft für 67,8 Millionen USD an GVS, um sich auf automatisierte Sammelsysteme zu konzentrieren.

Umfang des globalen Berichts über den Markt für Blutpurifikationsgeräte

| Hämodialysesysteme |

| Geräte für die kontinuierliche Nierenersatztherapie (CRRT) |

| Hämoperfusion und Sorbentien-Säulen |

| Plasmapheresegeräte |

| Sonstige Zubehörteile und Verbrauchsmaterialien für Blutpurifikationsgeräte |

| Intermittierende Hämodialyse |

| Kontinuierliche Blutpurifikation |

| Hämofiltration |

| Hämodiafiltration |

| Doppelfiltrations-Plasmapherese |

| Krankenhäuser und Dialysezentren |

| Häusliche Pflegeeinrichtungen |

| Spezialkliniken |

| Intensivstationen (ITS) |

| Notaufnahmen |

| Terminale Niereninsuffizienz (ESRD) |

| Akutes Nierenversagen (AKI) |

| Sepsis und septischer Schock |

| Autoimmun- und Stoffwechselerkrankungen |

| Sonstige (z. B. Vergiftung, Leberversagen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hämodialysesysteme | |

| Geräte für die kontinuierliche Nierenersatztherapie (CRRT) | ||

| Hämoperfusion und Sorbentien-Säulen | ||

| Plasmapheresegeräte | ||

| Sonstige Zubehörteile und Verbrauchsmaterialien für Blutpurifikationsgeräte | ||

| Nach Modalität | Intermittierende Hämodialyse | |

| Kontinuierliche Blutpurifikation | ||

| Hämofiltration | ||

| Hämodiafiltration | ||

| Doppelfiltrations-Plasmapherese | ||

| Nach Endnutzer | Krankenhäuser und Dialysezentren | |

| Häusliche Pflegeeinrichtungen | ||

| Spezialkliniken | ||

| Intensivstationen (ITS) | ||

| Notaufnahmen | ||

| Nach Anwendung | Terminale Niereninsuffizienz (ESRD) | |

| Akutes Nierenversagen (AKI) | ||

| Sepsis und septischer Schock | ||

| Autoimmun- und Stoffwechselerkrankungen | ||

| Sonstige (z. B. Vergiftung, Leberversagen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Blutpurifikationsgeräte im Jahr 2025?

Die Marktgröße für Blutpurifikationsgeräte beträgt im Jahr 2025 22,1 Milliarden USD und wird bis 2030 voraussichtlich 28,8 Milliarden USD erreichen.

Welcher CAGR wird für Blutpurifikationsgeräte bis 2030 erwartet?

Die Branchenerlöse werden voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 5,5 % wachsen.

Welcher Produkttyp hält den größten Anteil am Gesamtumsatz?

Hämodialysesysteme dominieren mit 59,8 % des Umsatzes im Jahr 2024.

Welches Segment wächst am schnellsten?

Hämoperfusion und Sorbentien-Säulen werden voraussichtlich im Zeitraum 2025–2030 mit einem CAGR von 13,4 % wachsen.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik ist die am schnellsten wachsende Region aufgrund der zunehmenden CKD-Prävalenz und der raschen Modernisierung des Gesundheitswesens.

Wie verändern KI-Plattformen die Nierenersatztherapie?

KI-gestützte kontinuierliche Nierenersatzsysteme automatisieren Dosisanpassungen in Echtzeit, verbessern die Konsistenz und reduzieren Kreislaufgerinnungsereignisse.

Seite zuletzt aktualisiert am: