Marktgröße und Marktanteil für Blutungserkrankungsdiagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 128.60 Millionen US-Dollar |

| Marktgröße (2031) | 176.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

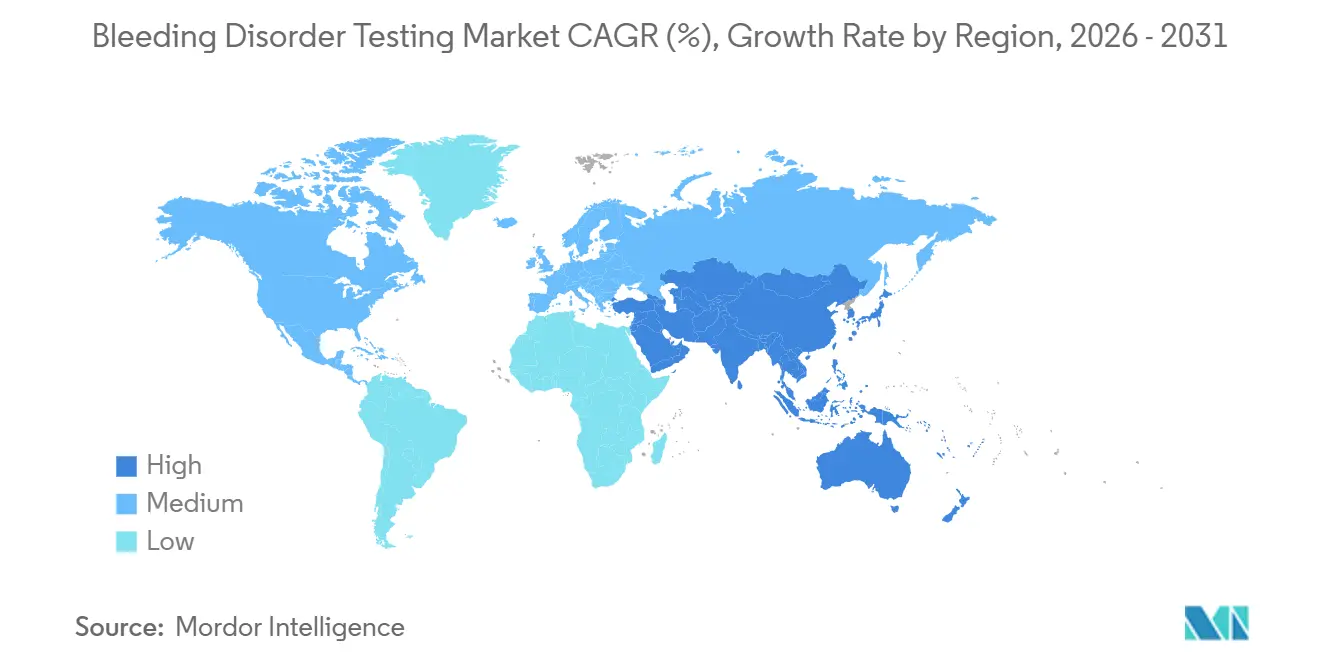

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

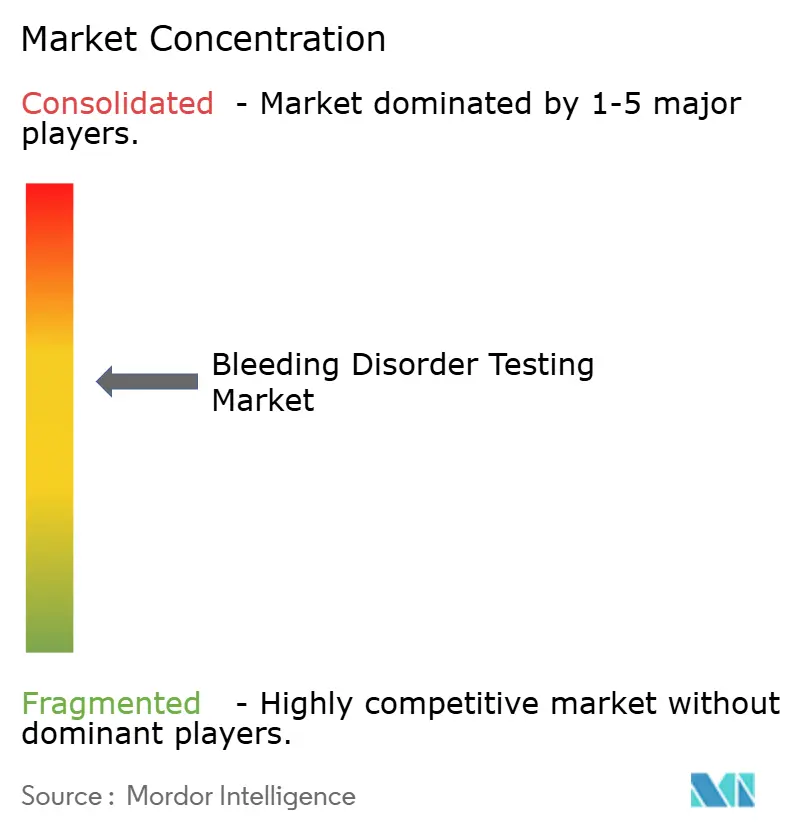

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blutungserkrankungsdiagnostik von Mordor Intelligence

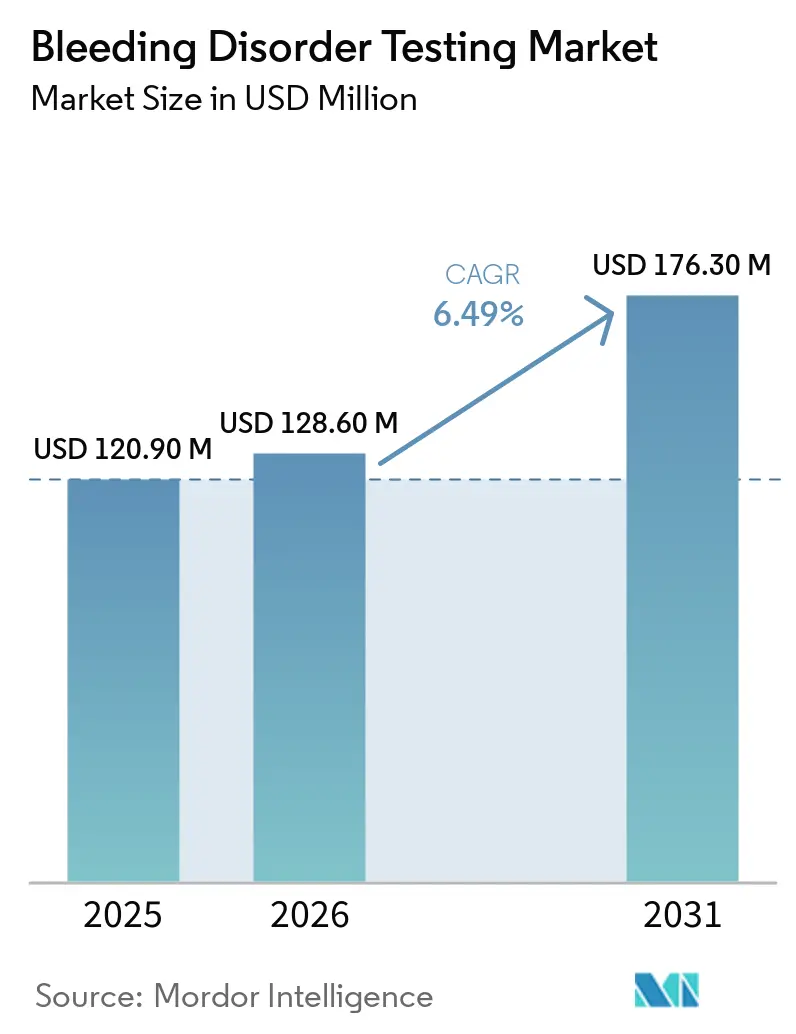

Die Marktgröße für Blutungserkrankungsdiagnostik wird voraussichtlich von 120,90 Millionen USD im Jahr 2025 auf 128,60 Millionen USD im Jahr 2026 steigen und bis 2031 176,30 Millionen USD erreichen, mit einer CAGR von 6,49 % über den Zeitraum 2026–2031.

Das stetige Wachstum des Testvolumens ist auf leitlinienvorgeschriebene Qualitätsprogramme, eine rasche Automatisierung und die anhaltende Einführung von Emicizumab-kompatiblen chromogenen Faktor-VIII-Assays zurückzuführen, die jeweils Reagenzien-Erneuerungszyklen antreiben. Laboratorien im asiatisch-pazifischen Raum erweitern ihre installierten Basen, um die 75 % der Hämophiliefälle zu diagnostizieren, die noch nicht dokumentiert sind, und treiben damit die Geräteanfrage über den einfachen Ersatz in reifen Regionen hinaus. Molekulare Panels, die in drei Wochen diagnostische Ausbeuten von 74 % liefern, verkürzen die diagnostische Odyssee und stimulieren eine frühere Prophylaxe, während Einwegkartuschen die Kreuzkontamination in Hochdurchsatzstandorten mindern. Anbieter integrieren präanalytische Integritätsprüfungen, um die Fehlerrate von 46 %–68,2 % zu senken, die mit Citrat-Unterfüllung, Hämolyse und Temperaturabweichungen verbunden ist.

Wichtigste Erkenntnisse des Berichts

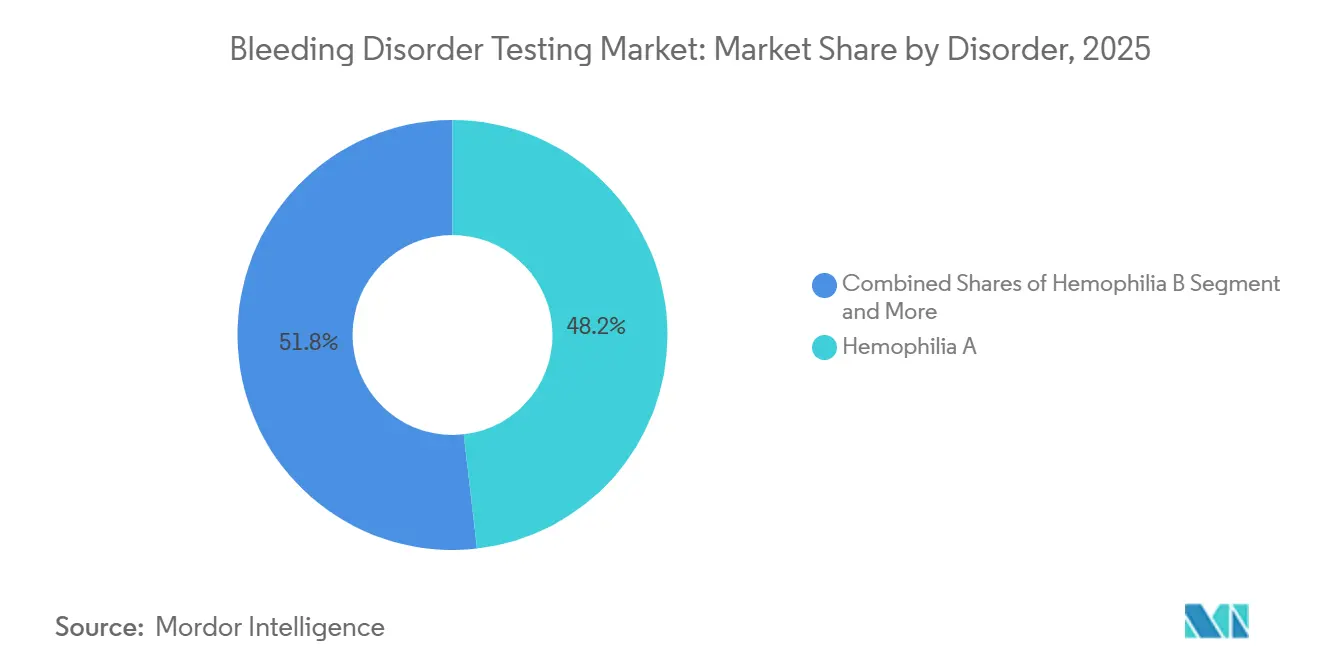

- Nach Erkrankung hielt Hämophilie A im Jahr 2025 einen Marktanteil von 48,19 % am Markt für Blutungserkrankungsdiagnostik, während die Von-Willebrand-Erkrankung bis 2031 mit einer CAGR von 7,98 % voranschreitet.

- Nach Technologie entfielen im Jahr 2025 42,16 % des Umsatzes auf Gerinnungsassays; die Molekulardiagnostik ist auf dem Weg, bis 2031 mit einer CAGR von 8,35 % zu expandieren.

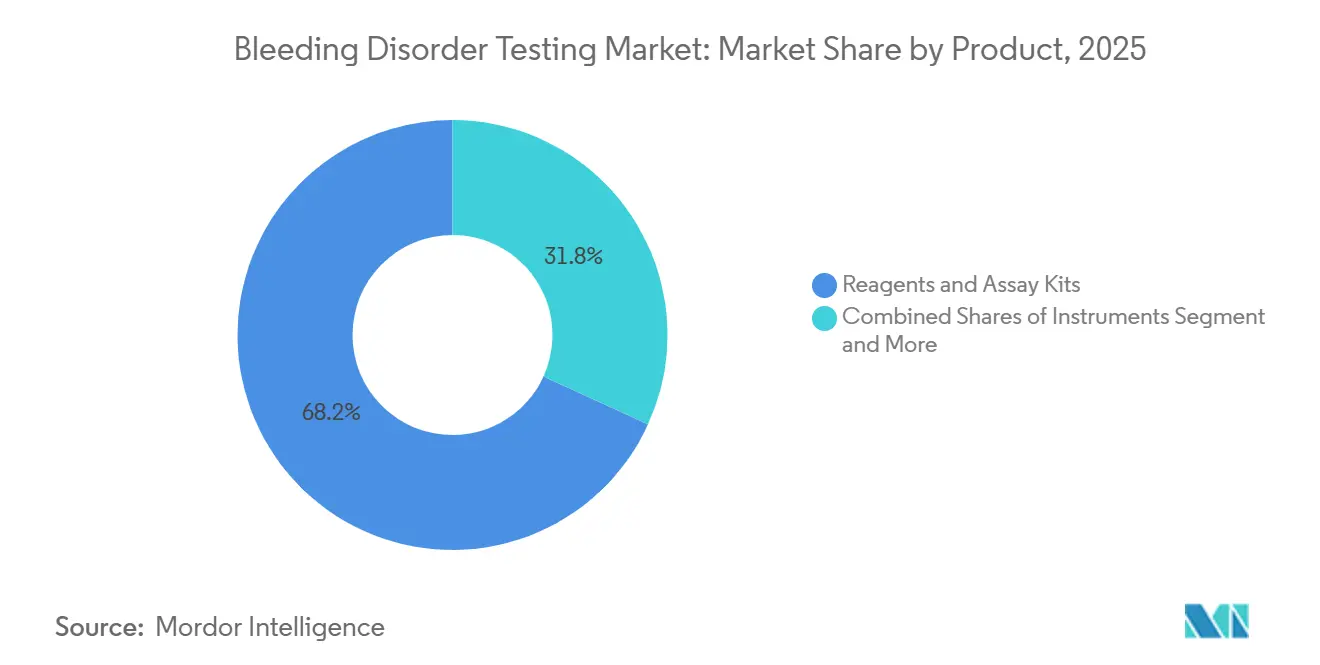

- Nach Produkt erfassten Reagenzien und Assay-Kits im Jahr 2025 68,19 % der Marktgröße für Blutungserkrankungsdiagnostik und bleiben mit einer CAGR von 8,43 % das am schnellsten wachsende Segment.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit 43,18 % des Umsatzes, während Hämophiliebehandlungszentren die höchste prognostizierte CAGR von 8,68 % bis 2031 verzeichneten.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,17 %, aber der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 8,33 % zulegen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Blutungserkrankungsdiagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leitlinienvorgeschriebene Tests und Qualitätssicherungsprogramme | +1.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Automatisierung und integrierten Plattformen | +1.5% | Nordamerika, EU, Tier-1-Städte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Point-of-Care PT/INR und patientennahe Tests | +0.9% | Nordamerika, EU, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Diagnosekapazitäten im asiatisch-pazifischen Raum | +1.8% | Kernregion asiatisch-pazifischer Raum mit Ausstrahlungseffekt auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Emicizumab-bedingte Verlagerung zu chromogenem FVIII | +0.7% | Global, anfänglicher Fokus auf Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| GPIb-basierte Modernisierung der VWD-Testung | +0.4% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung leitlinienvorgeschriebener Tests und Qualitätssicherungsprogramme

Globale Fachgesellschaften aktualisierten im Jahr 2025 ihre Laborhandbücher und verlangten chromogene Assays für mit Emicizumab behandelte Patienten sowie standardisierte Intervalle für das Inhibitor-Screening[1]Weltverband der Hämophilie, "Labordiagnose-Handbuch, 3. Ausgabe," wfh.org. Europäische Laboratorien reagierten auf die Von-Willebrand-Leitlinie der Britischen Gesellschaft für Hämatologie von 2024, indem sie auf GPIbM- oder GPIbR-Assays umstellten, was eine Neuformulierung von Reagenzien auslöste. Laboratorien, die an externen Qualitätssicherungsprogrammen teilnehmen, verknüpfen die Compliance nun direkt mit der Erstattungsberechtigung und fördern so die Einführung rückverfolgbarer Kalibrierung und der ISO-15189-Akkreditierung. Integrierte präanalytische Prüfungen reduzieren Wiederholungsabnahmen um 40 % und verringern das medikolegale Risiko bei der Gentherapieüberwachung. Mit der Verbreitung harmonisierter Protokolle verbessert sich die Übertragbarkeit von Laborergebnissen, was die Logistik multizentrischer Studien erleichtert.

Verlagerung zu Automatisierung und integrierten Gerinnungsplattformen

Hochvolumige Standorte setzen Arbeitszellen ein, die Barcode-Verifizierung, Zentrifugation und Datenmanagement integrieren, manuelle Berührungspunkte um 70 % reduzieren und nächtliche Betriebsabläufe ohne Personal ermöglichen[2]Diagnostica Stago, "STA Workcell Max," stago.com. Neu eingeführte Analysegeräte konsolidieren Hämostase-, Chemie- und Immunoassay-Ergebnisse auf einem Dashboard und verkürzen die Durchlaufzeiten in der Notaufnahme um 30 %. Die RFID-Reagenzienverfolgung eliminiert Transkriptionsfehler und reduziert abgelaufene Lagerbestände. Der Return on Investment stellt sich innerhalb von 18 Monaten für Labore ein, die täglich mehr als 200 Hämostaseproben verarbeiten, hauptsächlich durch Arbeitseinsparungen und reduzierten Abfall. Die Automatisierung standardisiert auch die Probenhandhabung und verbessert die Leistung bei Eignungstests.

Ausbau der Point-of-Care PT/INR-Selbsttestung und patientennaher Hämostase

Vernetzte Handgeräte senden INR-Daten per Bluetooth an Kliniken und reduzieren die Variabilität der Zeit im therapeutischen Bereich um 15 % gegenüber monatlichen Besuchen im Zentrallabor. Vollblut-Kartuschen liefern 3-minütige PT/INR-Ergebnisse am Krankenbett und beschleunigen Warfarin-Anpassungen nach Herzoperationen. Kostengünstige Inhibitor- und Emicizumab-Kits zu einem Preis unter 2 USD erweitern den ländlichen Zugang in Indien. Obwohl die US-amerikanische Erstattung einrichtungsbasierte Tests gegenüber Heimtests bevorzugt, erstatten europäische Kostenträger die Selbsttestung bereits gleichwertig, was eine breitere Nutzung unterstützt.

Ausbau der Diagnosekapazitäten und der installierten Basis im asiatisch-pazifischen Raum

Prävalenzdaten zeigen, dass die Erkennung von Hämophilie in ganz Asien mit der Reifung der Register zunimmt, was auf eine latente Diagnosenachfrage hindeutet. Stiftungszuschüsse statten 40 neue indische Bezirks-Hämophiliezentren mit Analysegeräten und qualifizierten Technikern aus und reduzieren die Reisezeit der Patienten um 60 %. Die chinesischen Leitlinien von 2025 schreiben eine Inhibitor-Überwachung vor und decken eine Testlücke von 6.000 Patienten auf, die einem Reagenzumsatz von fast 3 Millionen USD entspricht. Günstigere inländische Analysegeräte decken den Bedarf von Tier-2-Krankenhäusern, und humanitäre Faktorspenden schaffen laufende vierteljährliche Überwachungsbedarfe.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Assay-Variabilität zwischen Laboren und mangelnde Harmonisierung | −0.8% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Präanalytische Fehler bei der Probenhandhabung | −0.5% | Global, höher im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte FDA-Zulassung für GPIb-VWD-Assays | −0.3% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und Erstattungshürden | −0.6% | Nordamerika, EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Assay-Variabilität zwischen Laboren und mangelnde Harmonisierung der Methoden

Eignungstests im Jahr 2024 zeigten, dass Faktor-VIII-Ergebnisse bei Laboren, die identisches Plasma verwendeten, aufgrund von Reagenzchargenabweichungen und unterschiedlichen optischen Pfaden um ≥ 30 % schwankten[3]Europäische Vereinigung für Klinische Chemie und Laboratoriumsmedizin, "Studie zu präanalytischen Fehlern," degruyter.com. Solche Schwankungen können unnötige Dosiserhöhungen erzwingen und jährlich 50.000 USD pro Patient zusätzlich kosten. Die Von-Willebrand-Testung ist noch diskordanter; gemischte Methoden verzögern die Diagnose bei 18 % der Typ-2-Fälle um weitere 14 Monate. Zentrallabor-Mandate in klinischen Studien summieren sich auf bis zu 0,5 Millionen USD an Kühlkettenlogistik, was Anbieter dazu veranlasst, geschlossene Kartuschenssysteme zu entwickeln, die die Reagenzkosten um 30 % erhöhen, aber die Kalibrierungsvarianz begrenzen.

Präanalytische Fehler und Einschränkungen bei der Probenhandhabung

Fast zwei Drittel der Laborfehler entstehen vor der Analyse, hauptsächlich durch falsche Citrat-Verhältnisse und verzögerte Zentrifugation. Eine 10%ige Citrat-Abweichung verändert die partielle Thromboplastinzeit um 15 % und führt zu falsch-positiven Lupus-Antikoagulans-Befunden. Raumtemperaturverzögerungen bauen Faktor VIII und VWF in vier Stunden um 20 % ab, dennoch überschritten 35 % der indischen Bezirksproben dieses Zeitfenster in einem Audit von 2024. Hämolyse in 8 % der Notfallproben verdeckt Blutungserkrankungen bis zum Auftreten von Sentinel-Ereignissen. Verbesserte Analysegeräte kennzeichnen kompromittierte Röhrchen automatisch, aber die zusätzlichen Kapitalkosten verlangsamen den Einsatz in preissensiblen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erkrankung: Emicizumab verändert die Hämophilie-A-Testung

Hämophilie A generierte im Jahr 2025 48,19 % des Umsatzes, da der Markt für Blutungserkrankungsdiagnostik von der Nischen-Inhibitorüberwachung zur breiten Prophylaxeüberwachung überging und die testbare Population auf 40.000 Patienten weltweit anwuchs. Die Von-Willebrand-Erkrankung ist die am schnellsten wachsende Erkrankung und schreitet mit einer CAGR von 7,98 % voran, da GPIb-Aktivitätsassays unterdiagnostizierte Typ-2-Varianten aufdecken. Die Marktgröße für Blutungserkrankungsdiagnostik bei Hämophilie B steigt mit den Zulassungen von RNA-Interferenz-Therapien, die vierteljährliche Faktor-IX- und Antithrombin-Kontrollen vorschreiben. Molekulare Panels identifizieren nun bei 74 % der seltenen Faktormangelerkrankungen ursächliche Mutationen und verlagern die Diagnose vom Phänotyp zum Genotyp.

Die Einführung der Gentherapie verändert den lebenslangen Testzyklus: monatliche Faktor-VIII/IX-Spiegel für drei Monate, dann vierteljährlich, was episodische Inhibitor-Screens ersetzt. Die intensivierte Überwachung unterstützt das prognostizierte Wachstum der Hämophiliebehandlungszentren, die schnelle Durchlaufzeiten und klinische Aufsicht bieten, mit denen dezentralisierte Labore nur schwer mithalten können. Die Ausweitung des Neugeborenenscreenings steigert das Basisvolumen weiter.

Nach Technologie: Chromogene Substrate verdrängen einstufige Gerinnungstests

Gerinnungsassays hielten im Jahr 2025 42,16 % des Umsatzes, gestützt auf aktivierte partielle Thromboplastinzeit- und Prothrombinzeit-Screenings. Dennoch verdrängen chromogene Faktor-VIII-Methoden einstufige Tests mit zunehmender Verbreitung von Emicizumab. Die Molekulardiagnostik ist das am schnellsten wachsende Technologiesegment und steigt jährlich um 8,35 %, da Sequenzierungspanels der nächsten Generation die Durchlaufzeit von acht Wochen auf drei verkürzen. Point-of-Care-Koagulometer erfassen einen bescheidenen Anteil, indem sie eine Dosistitrierung am Krankenbett ermöglichen, obwohl Erstattungslücken die Nutzung in den USA begrenzen.

Direktvergleichsstudien zeigen eine vergleichbare Präzision zwischen Premium-Analysegeräten, wobei inkrementelle Gewinne an visuelle Defektsensoren geknüpft sind, die Hämolyse früher erkennen. Die Marktgröße für Blutungserkrankungsdiagnostik bei molekularen Plattformen wird voraussichtlich zunehmen, da nationale Genomik-Initiativen Panels für erbliche Erkrankungen subventionieren. Geschlossene Reagenzkartuschen stärken die Herstellerbindung und erhöhen das Verhältnis von Verbrauchsmaterial- zu Instrumentenumsatz.

Nach Produkt: Einwegkartuschen treiben das Reagenzienwachstum an

Reagenzien und Assay-Kits lieferten im Jahr 2025 68,19 % des Umsatzes und werden mit einer CAGR von 8,43 % weiterhin führend bleiben, da Einweg-chromogene Kartuschen dominieren. Diese versiegelten Fläschchen eliminieren das Kontaminationsrisiko und verlängern die Haltbarkeit auf 60 Tage, was den Abfall in Zentren mit geringem Volumen reduziert. Instrumente machen einen nennenswerten Anteil der Ausgaben aus, wobei die Lebenszyklen dank modularer Middleware-Upgrades auf 10 Jahre ausgedehnt werden. Software und Konnektivität hielten einen bescheidenen Anteil am Umsatz und werden für die Registrierungsteilnahme und die Fernqualitätskontrolle obligatorisch.

Die RFID-Verfolgung reduziert Reagenzienverluste in Referenzlaboren, während Cloud-Dashboards Hämostase-, Chemie- und Immunoassay-Ergebnisse zusammenführen und die Notfalldurchlaufzeit verkürzen. Der Marktanteil für Blutungserkrankungsdiagnostik bei Reagenzien wird hoch bleiben, da Gentherapiepfade eine hochfrequente chromogene Überwachung erfordern.

Nach Endnutzer: Gentherapie treibt das Wachstum der Hämophiliebehandlungszentren an

Krankenhäuser machten im Jahr 2025 43,18 % des Umsatzes durch perioperative und Notfalltests aus. Unabhängige Laboratorien erfassten einen bedeutenden Anteil, indem sie Skaleneffekte zur Senkung der Stückkosten nutzten, stehen aber im Wettbewerb mit Drei-Minuten-Point-of-Care-Geräten. Hämophiliebehandlungszentren werden voraussichtlich die schnellste CAGR von 8,68 % verzeichnen, da Gentherapieprotokolle eine spezialisierte Aufsicht und taggleiche Faktor-Assays erfordern.

Die auf Bezirksebene ausgeweiteten Hämophiliebehandlungszentren in Indien, die bis 2026 finanziert werden, zeigen, wie dezentralisierte Versorgung die Reisezeiten verkürzt und die Compliance steigert. Outsourcing-Trends verlagern Routineuntersuchungen weg von Krankenhauskernbereichen und ermöglichen es den Einrichtungen, sich auf Notfallaufträge zu konzentrieren. Die Marktgröße für Blutungserkrankungsdiagnostik, wie sie durch Point-of-Care- und Heimüberwachung realisiert wird, wird stetig steigen, bleibt aber durch Erstattungsunterschiede begrenzt.

Geografische Analyse

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,33 %, da die Prävalenzerkennung von Hämophilie von 2,57 pro 100.000 im Jahr 2023 auf 3,12 bis 2030 steigt und einen diagnostischen Rückstand offenbart. Staatliche Leitlinien, die Inhibitor-Screenings vorschreiben, sowie erschwingliche inländische Analysegeräte beschleunigen die Marktdurchdringung in China und Indien. Humanitäre Faktorspenden führen zu wiederkehrenden vierteljährlichen Faktor-VIII/IX-Talspiegel-Tests und vertiefen die Nachfrage nach Verbrauchsmaterialien.

Nordamerika dominierte im Jahr 2025 mit 39,17 % des Umsatzes, gestützt durch eine Medicare-Erstattung von 45 USD pro VWF-Aktivitätsassay und eine hohe Dichte an Gentherapiestudien, die eine chromogene Überwachung erfordern. Dennoch verzögern Vorabgenehmigungen Tests um bis zu 10 Tage und verlängern Dosisanpassungszyklen. Europa hielt einen bedeutenden Anteil, geleitet von den VWF-Empfehlungen von 2024, die die Einführung von GPIb-Reagenzien anregten, obwohl der Brexit die Liefervorlaufzeiten auf sechs Wochen verlängerte und 90-Tage-Lagerbestände erzwang.

Der Nahe Osten & Afrika und Südamerika repräsentierten nennenswerte Anteile, wobei das Wachstum in städtischen Hämophiliebehandlungszentren konzentriert ist, die mit globalen Ausbildungszentren in Japan und Australien zusammenarbeiten. Der Marktanteil für Blutungserkrankungsdiagnostik in aufstrebenden Regionen wird steigen, da Neugeborenenscreening und Registermeldungen zu routinemäßigen Mandaten der öffentlichen Gesundheit werden.

Wettbewerbslandschaft

Der Markt für Blutungserkrankungsdiagnostik weist eine moderate Fragmentierung auf. Siemens Healthineers, Sysmex, Werfen und Diagnostica Stago führen das Instrumentensegment an, während regionale Spezialisten Reagenzien und Point-of-Care-Nischen dominieren. Sysmex buchte für das Geschäftsjahr 2025 einen Hämostaseumsatz von 550 Millionen USD, nachdem das Unternehmen auf den Direktvertrieb in Europa und Amerika umgestellt hatte, was die Margen verbesserte. Der Umsatz von Werfen in Höhe von 2,2 Milliarden EUR im Jahr 2024 umfasste die Einführung des ACL TOP 70 und die Übernahme von Omixon zur Diversifizierung in der Transplantationsdiagnostik. Diagnostica Stago, das kürzlich von ARCHIMED für geschätzte 1,3 Milliarden USD übernommen wurde, wird Mittel in den Rollout des STA Workcell Max im asiatisch-pazifischen Raum lenken.

Dezentralisierte Tests sind der wichtigste Weißraum. Mindray und HORIBA liefern Analysegeräte zu Preisen unterhalb westlicher Geräte und gewannen 2025 einen nennenswerten Anteil der Tier-2-Installationen in China, indem sie taggleichen Service und native Benutzeroberflächen versprachen. Die Wettbewerbsdifferenzierung verlagert sich auf Middleware; Siemens' Atellica Data Manager vereint multispezialistische Ergebnisse, verkürzt die Notfalldurchlaufzeit und steigert die Zufriedenheit der Kliniker. Roche sicherte sich ein 20-jähriges US-Patent auf ein Bluetooth-fähiges INR-Messgerät mit Dosierempfehlungsalgorithmen und festigt damit seine Marktstellung im vernetzten Selbsttest.

Marktführer in der Blutungserkrankungsdiagnostik-Branche

Siemens Healthineers

Sysmex Corporation

WerfenLife, SA

Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

Diagnostica Stago

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: AddLife erwarb CoaChrom Diagnostica für 10 Millionen EUR und ergänzte damit chromogene Substrate und 200 Referenzlaborkunden.

- April 2026: ARCHIMED Diagnostics erwarb eine Mehrheitsbeteiligung an der Stago Group, einem globalen Akteur in der Blutgerinnungsanalyse. Stago setzt seinen Betrieb unter der aktuellen Marke und Geschäftsführung fort und nutzt die Investition zur Beschleunigung des Wachstums im Hämostasesektor.

- Februar 2026: Die FDA erteilte die Zulassung für ConcizuTrace ELISA als Begleitdiagnostikum für die Concizumab-Therapie.

Umfang des globalen Berichts über den Markt für Blutungserkrankungsdiagnostik

Gemäß dem Umfang des Berichts bezieht sich die Blutungserkrankungsdiagnostik auf eine Reihe von Labortests, die durchgeführt werden, um die Fähigkeit des Blutes zur ordnungsgemäßen Gerinnung zu beurteilen. Diese Tests helfen dabei, zugrunde liegende Blutungserkrankungen wie Hämophilie, Von-Willebrand-Erkrankung oder Thrombozytenfunktionsstörungen zu identifizieren.

Der Markt für Blutungserkrankungsdiagnostik ist nach Erkrankung, Technologie, Produkt, Endnutzer und Geografie segmentiert. Basierend auf der Erkrankung ist der Markt in Hämophilie A, Hämophilie B, Von-Willebrand-Erkrankung (Typ 1/2A/2B/2M/2N/3) und andere Blutungserkrankungen segmentiert. Nach Technologie ist der Markt in Gerinnungsassays, Molekulardiagnostik, Point-of-Care-Koagulometer und Sonstige segmentiert. Nach Produkt umfasst der Markt Reagenzien & Assay-Kits, Instrumente sowie Software & Konnektivität. Nach Endnutzern ist der Markt in Krankenhäuser, unabhängige/klinische Laboratorien, Hämophiliebehandlungszentren, Point-of-Care/Heimüberwachung sowie Forschung & Wissenschaft segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Hämophilie A |

| Hämophilie B |

| Von-Willebrand-Erkrankung (Typ 1/2A/2B/2M/2N/3) |

| Sonstige Blutungserkrankungen |

| Gerinnungsassays |

| Molekulardiagnostik |

| Point-of-Care-Koagulometer |

| Sonstige |

| Reagenzien & Assay-Kits |

| Instrumente |

| Software & Konnektivität |

| Krankenhäuser |

| Unabhängige/klinische Laboratorien |

| Hämophiliebehandlungszentren |

| Point-of-Care/Heimüberwachung |

| Forschung & Wissenschaft |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Erkrankung (Indikation) | Hämophilie A | |

| Hämophilie B | ||

| Von-Willebrand-Erkrankung (Typ 1/2A/2B/2M/2N/3) | ||

| Sonstige Blutungserkrankungen | ||

| Nach Technologie | Gerinnungsassays | |

| Molekulardiagnostik | ||

| Point-of-Care-Koagulometer | ||

| Sonstige | ||

| Nach Produkt | Reagenzien & Assay-Kits | |

| Instrumente | ||

| Software & Konnektivität | ||

| Nach Endnutzer | Krankenhäuser | |

| Unabhängige/klinische Laboratorien | ||

| Hämophiliebehandlungszentren | ||

| Point-of-Care/Heimüberwachung | ||

| Forschung & Wissenschaft | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Blutungserkrankungsdiagnostik im Jahr 2026?

Die Marktgröße für Blutungserkrankungsdiagnostik beträgt 128,6 Millionen USD im Jahr 2026 und ist auf dem Weg zu 176,3 Millionen USD bis 2031 bei einer CAGR von 6,49 %.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

Die Molekulardiagnostik führt das Technologiewachstum mit einer CAGR von 8,35 % bis 2031 an, da Sequenzierungspanels der nächsten Generation die ätiologische Bestätigung beschleunigen.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,33 % bis 2031, angetrieben durch neue Hämophilie-Leitlinien und ausgeweitete Behandlungszentren auf Bezirksebene.

Warum übertreffen Hämophiliebehandlungszentren Krankenhäuser beim Umsatzwachstum?

Gentherapie-Überwachungsprotokolle erfordern monatliche und dann vierteljährliche Faktor-VIII/IX-Kontrollen, was das Testvolumen in spezialisierten Zentren auf eine CAGR von 8,68 % bis 2031 steigert.

Seite zuletzt aktualisiert am: