Größe und Marktanteil des Marktes für Erblichkeitstests

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

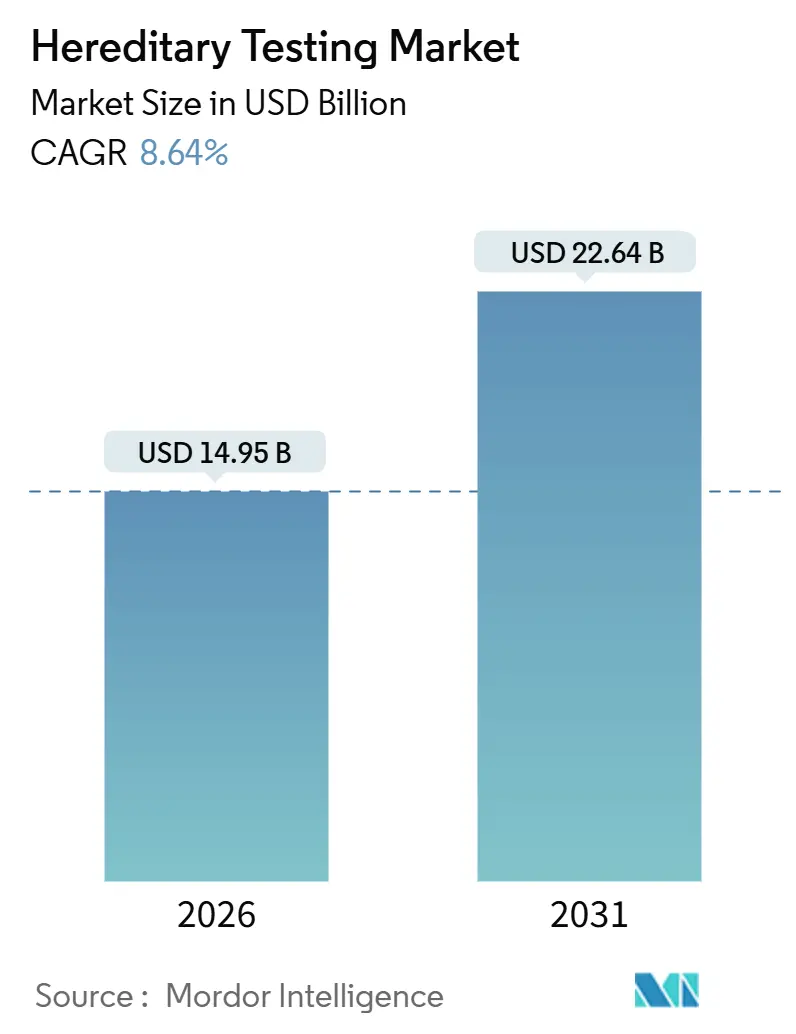

| Marktgröße (2026) | 14.95 Milliarden US-Dollar |

| Marktgröße (2031) | 22.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.64% CAGR |

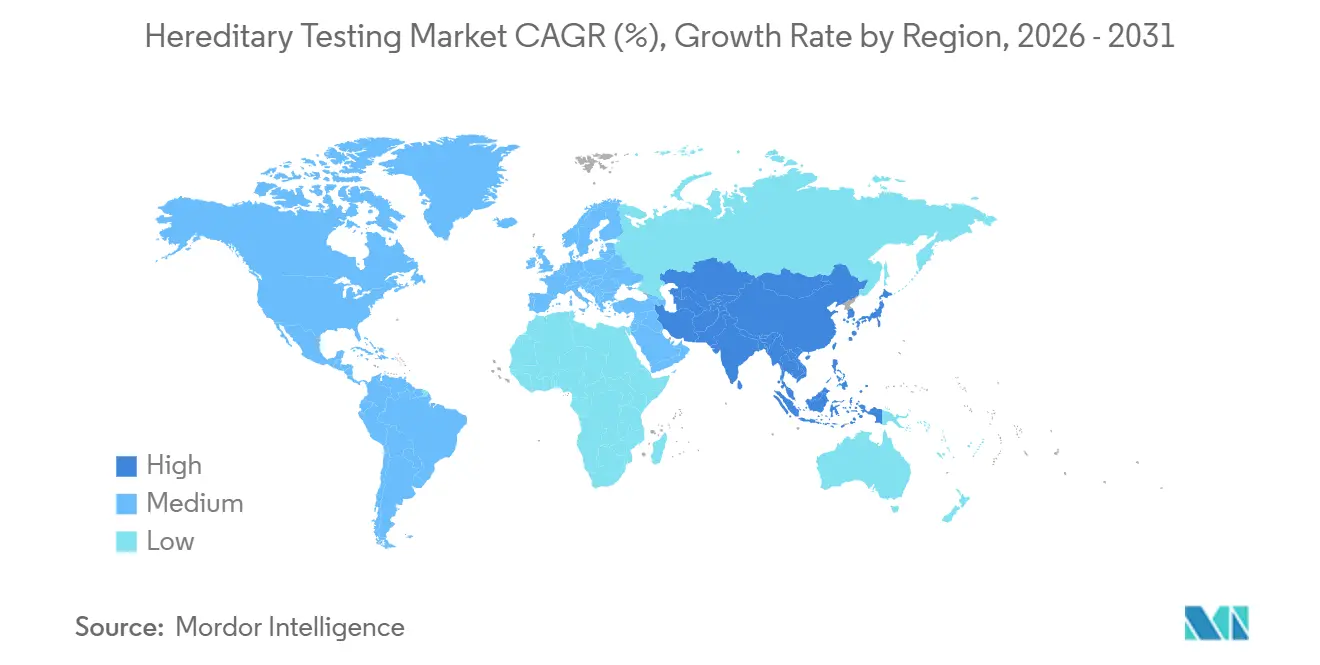

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Erblichkeitstests durch Mordor Intelligence

Die Größe des Marktes für Erblichkeitstests wird im Jahr 2026 auf 14,95 Milliarden USD geschätzt und soll bis 2031 22,64 Milliarden USD erreichen, bei einer CAGR von 8,64 % während des Prognosezeitraums (2026-2031).

Dieses Wachstumsmuster positioniert den Markt für Erblichkeitstests im Zentrum eines Übergangs von episodischer Diagnostik zu proaktiver Genomik, bei dem Kostenträgerpolitik, Leitlinienvorgaben und sinkende Sequenzierungskosten zusammenwirken, um das Testvolumen zu steigern. Anhaltende Senkungen der Kosten pro Genom, eine breitere Erstattung für Multi-Gen-Panels und KI-gestützte Varianteninterpretation gestalten die Laborwirtschaft gemeinsam neu. Gleichzeitig profitiert der Markt für Erblichkeitstests von bevölkerungsweiten Programmen, die jährlich Hunderttausende von Exomen hinzufügen und dadurch positive Datenzyklen schaffen, die Entdeckung und Neuklassifizierung fördern. Die Wettbewerbsintensität steigt, da Plattformanbieter Reagenzien-Mietverträge nutzen, während Servicelabore sich durch Bearbeitungszeit und Beratungszugang differenzieren; dennoch hält kein einzelner Akteur mehr als 15 % des Umsatzes, was den Markt für Erblichkeitstests für neue Marktteilnehmer strategisch attraktiv hält.

Wichtigste Erkenntnisse des Berichts

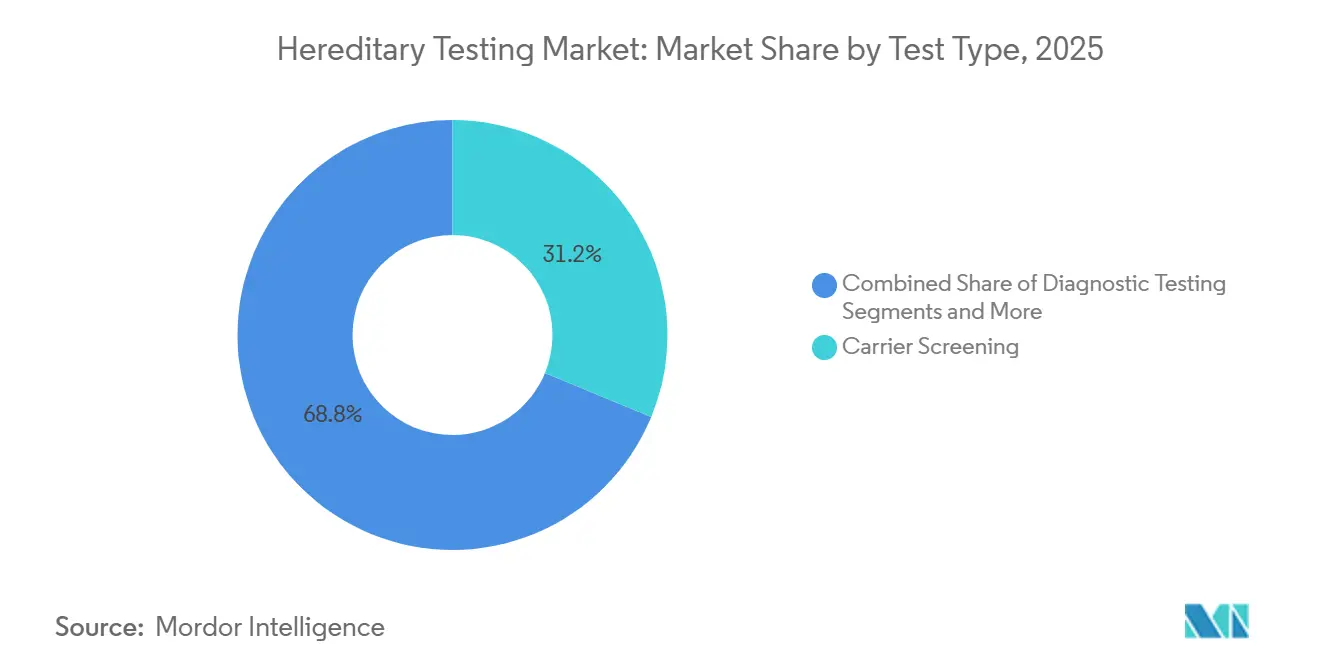

- Nach Testtyp führte die Trägerscreening-Kategorie mit einem Marktanteil von 31,22 % im Jahr 2025, während pharmakogenomische Tests bis 2031 voraussichtlich mit einer CAGR von 12,56 % wachsen werden.

- Nach Angebot entfielen 39,35 % der Marktgröße für Erblichkeitstests im Jahr 2025 auf Labor- und Interpretationsdienstleistungen; Software und Lösungen werden mit einer CAGR von 12,78 % bis 2031 am schnellsten wachsen.

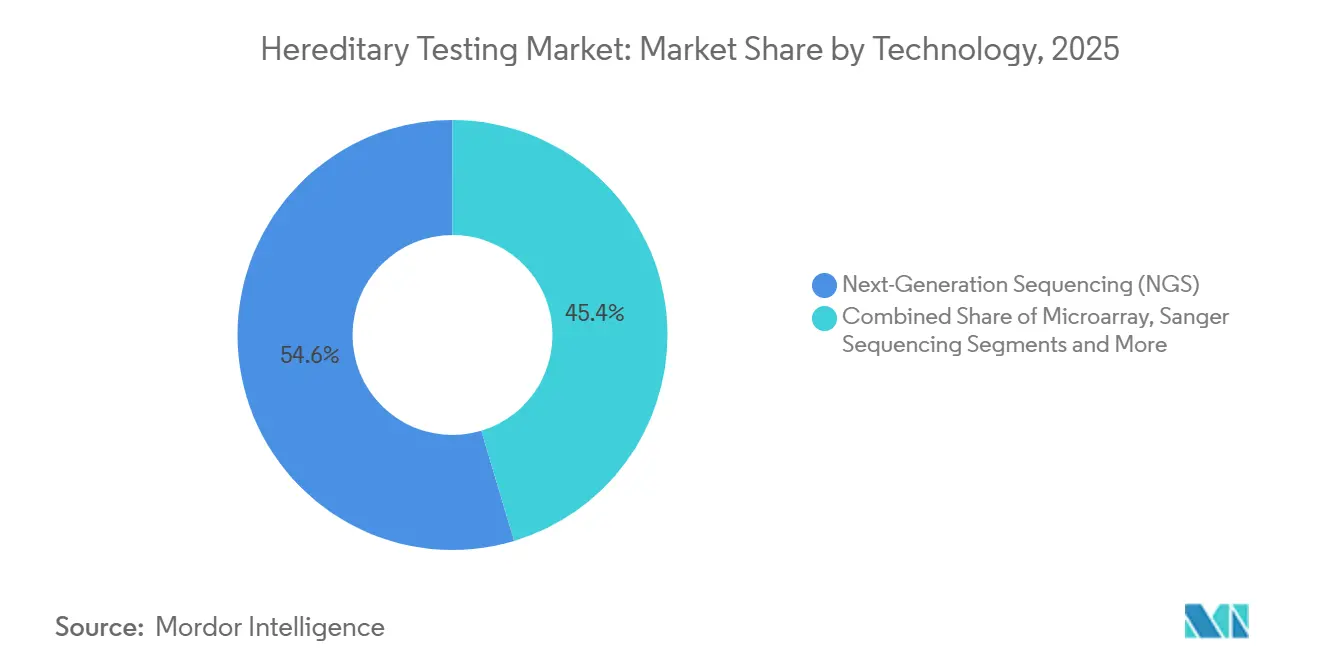

- Nach Technologie erfasste die Sequenzierung der nächsten Generation 54,64 % des Marktanteils für Erblichkeitstests im Jahr 2025 und schreitet mit einer CAGR von 11,45 % bis 2031 voran.

- Nach Anwendung blieb die Onkologie mit 43,25 % des Umsatzes im Jahr 2025 dominant, während neurologische Tests die höchste CAGR von 10,44 % bis 2031 verzeichnen.

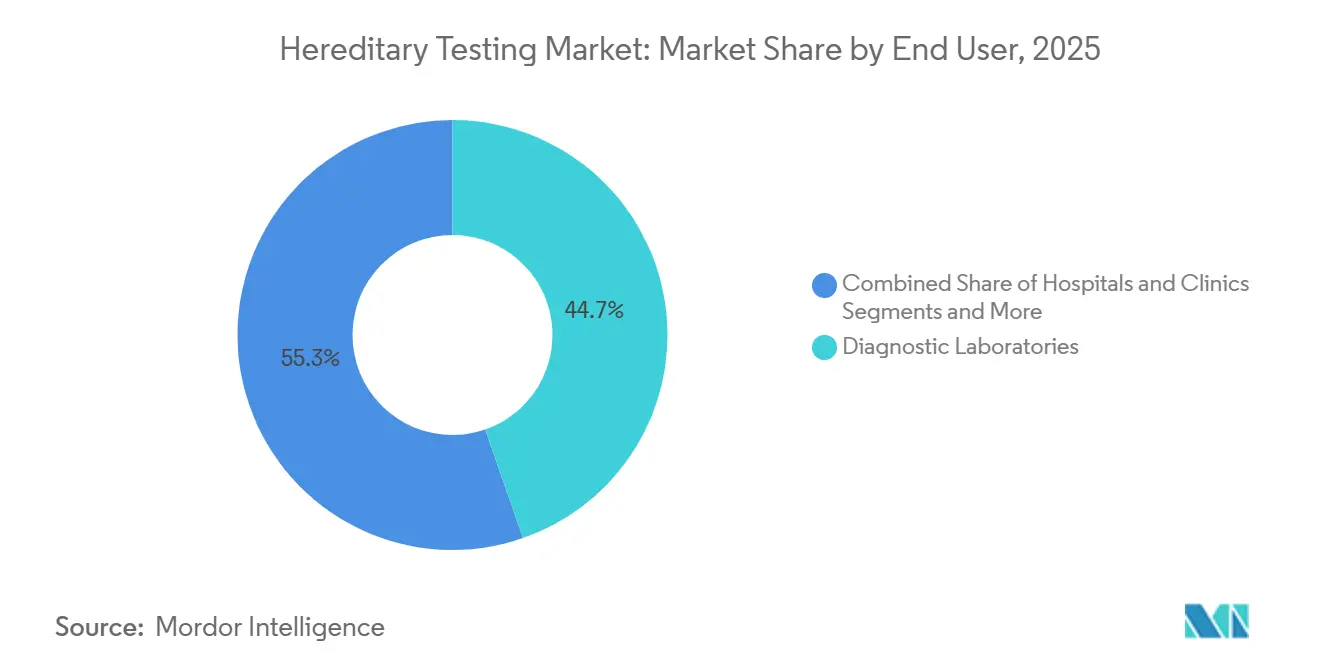

- Nach Endnutzer repräsentierten Diagnostiklabore 44,68 % des Umsatzes im Jahr 2025, während akademische und Forschungsinstitute bis 2031 eine CAGR von 10,33 % erzielen werden.

- Nach Geografie hielt Nordamerika 43,25 % des Umsatzes im Jahr 2025; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,09 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Erblichkeitstests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Übernahme genetisch basierter Präventivpflegeprogramme durch Kostenträger | +1.8% | Nordamerika, Westeuropa (frühe Gewinne in Deutschland und dem Vereinigten Königreich) | Mittelfristig (2-4 Jahre) |

| Sinkende Kosten pro Genom durch NGS-Chemie und Cloud-Bioinformatik | +1.5% | Global, beschleunigter Anstieg im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Integration von Erblichkeits-Panels in klinische Onkologie-Leitlinien | +1.3% | Nordamerika, Europa, Australien, städtisches Lateinamerika | Mittelfristig (2-4 Jahre) |

| Direkt-an-Verbraucher-Kits erweitern das Bewusstsein über Hochrisikogruppen hinaus | +0.9% | Nordamerika, Westeuropa, aufstrebendes Brasilien und Südkorea | Langfristig (≥ 4 Jahre) |

| KI-gestützte Variantenkuration reduziert nicht schlüssige Ergebnisse | +1.0% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vom Arbeitgeber finanzierte Bevölkerungsgenomik-Leistungen | +0.7% | Nordamerika, Pilotprojekte in Singapur und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Übernahme genetisch basierter Präventivpflegeprogramme durch Kostenträger

Kommerzielle Versicherer in den Vereinigten Staaten deckten bis Ende 2025 Erblichkeits-Krebspanels für 78 % der berechtigten Mitglieder ab, gegenüber 52 % im Jahr 2023, nachdem versicherungsmathematische Modelle durchschnittliche lebenslange Einsparungen von 180.000 USD pro BRCA-Träger gezeigt hatten, der sich für eine prophylaktische Operation entscheidet.[1]Deborah Schrag, "Kosteneinsparungen durch prophylaktische Chirurgie bei BRCA-Trägern," Journal of Clinical Oncology, ascopubs.org Die Abdeckung wurde Anfang 2026 erneut ausgeweitet, als Medicare die Vorabgenehmigungsbarrieren für Multi-Gen-Erblichkeits-Krebstests aufhob und damit eine Kohorte von 8 Millionen Mitgliedern mit Antikoagulationstherapie erschloss und das Gesamtvolumen des Marktes für Erblichkeitstests steigerte. Die europäische Erstattung folgt mit einem Abstand von 18 Monaten; das deutsche Kassensystem senkte Ende 2025 seinen BRCA-Risikoschwellenwert auf 10 %, was die testberechtigte Bevölkerung effektiv verdoppelte. Große US-amerikanische Arbeitgeber bündeln nun Träger-, pharmakogenomische und polygene Risikoscreenings in jährliche Wellness-Leistungen, die von 12 % der Fortune-500-Unternehmen übernommen wurden, was auf eine dauerhafte Nachfrage über Fachkliniken hinaus hindeutet. Insgesamt erhöhen diese Maßnahmen die Basisauslastung und verankern den Markt für Erblichkeitstests in der allgemeinen Präventivversorgung.[2]Seema Verma, "Medicare erweitert die Abdeckung für Erblichkeits-Krebspanels," Zentren für Medicare und Medicaid-Dienste, cms.gov

Sinkende Kosten pro Genom durch NGS-Chemie und Cloud-Bioinformatik

Illuminas NovaSeq X erreichte Anfang 2026 200 USD pro Genom, ein Rückgang von 60 % gegenüber der vorherigen Flaggschiff-Plattform, während Oxford Nanopores Tischgerät PromethION 2 Solo ganze Genome für unter 300 USD liefert, was mittelgroßen Laboren ermöglicht, die Sequenzierung intern durchzuführen. Cloud-Pipelines von Amazon und Google senkten die Rechenkosten durch serverlose Architekturen im Zeitraum 2024-2026 um 40 %, wodurch die Gesamtpreise für Erblichkeits-Panels unter die Schwelle von 1.000 USD fielen, die die meisten Kostenträger als kosteneffektiv betrachten. Thermo Fishers Genexus beseitigt Übergaben zwischen Bibliotheksvorbereitung und Sequenzierung und reduziert die Arbeitskosten um 30 %. BGIs DNBSEQ-T20 erreicht in China bereits 165 USD pro Exom und entspricht damit den nationalen Erstattungsplänen. Diese konvergenten Kostensenkungen erhöhen die Margen, auch wenn die durchschnittlichen Verkaufspreise sinken, und erhalten die Investitionen in der gesamten Branche für Erblichkeitstests aufrecht.

Integration von Erblichkeits-Panels in klinische Onkologie-Leitlinien

Die Januar-2026-Aktualisierung des NCCN schreibt Keimbahn-Multi-Gen-Tests für jeden Fall von epithelialem Ovarialkarzinom vor, unabhängig von der Familienanamnese, und erweitert den berechtigten Pool in den USA um 35 %.[3]William Daly, "NCCN weitet Keimbahntests für Eierstockkrebs aus," Nationales umfassendes Krebsnetzwerk, nccn.org Die Stellungnahme der ASCO aus dem Jahr 2025 verlangt BRCA1/2- und PALB2-Tests vor der Einleitung von PARP-Inhibitoren bei metastasiertem Prostatakrebs, was eine 14-tägige Bearbeitungsanforderung schafft, die Hochdurchsatzlabore begünstigt. Die ESMO erweiterte das Lynch-Syndrom-Screening auf Darmkrebserkrankungen, die vor dem 70. Lebensjahr diagnostiziert wurden. Da die Einhaltung von Leitlinien direkt mit Therapiegenehmigungen verknüpft ist, erfahren Labore vorhersehbarere eingehende Volumina, was die Umsatztransparenz des Marktes für Erblichkeitstests stärkt.

Direkt-an-Verbraucher-Kits erweitern das Bewusstsein über Hochrisikogruppen hinaus

23andMe gewann im Jahr 2025 2,3 Millionen Kunden über ein Health-und-Ancestry-Kit für 229 USD, das Trägerergebnisse ohne ärztliche Verordnung meldet. Color Health subventionierte Erblichkeits-Panels für 450.000 Mitarbeiter durch Unternehmens-Wellness-Vereinbarungen, während das Verbraucherportal von Invitae 42 Millionen USD – 11 % des Umsatzes im Jahr 2025 – beisteuerte und die Bereitschaft zur Selbstzahlung demonstrierte, wenn die Preise unter 250 USD bleiben. Die aktualisierte FDA-Leitlinie von 2025 legitimierte pharmakogenomische Verbrauchertests, sofern die Ergebnisse in CLIA-Laboren bestätigt werden, was die genomische Allgemeinbildung der Öffentlichkeit erweitert, die letztendlich Patienten in klinische Bestätigungspipelines leitet und den Markt für Erblichkeitstests vergrößert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erstattung außerhalb von Onkologie und seltenen Krankheiten | -1.2% | Lateinamerika, Südostasien, Teile Europas | Mittelfristig (2-4 Jahre) |

| Mangel an zertifizierten Genetikberatern, der die Testbestellung verzögert | -0.8% | Nordamerika, Europa, schwerwiegende Lücken im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Datenschutzgesetzgebung, die Genomik als Hochrisiko einstuft | -0.6% | Europa, Ausstrahlungseffekte auf Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| Patentdickichte rund um Multi-Gen-Panels behindern neue Marktteilnehmer | -0.5% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erstattung außerhalb von Onkologie und seltenen Krankheiten

Medicare und die meisten US-amerikanischen Kostenträger beschränken Erblichkeits-Herz-Kreislauf-Panels weiterhin auf Patienten mit dokumentierter Familienanamnese, was 60 % der familiären Hypercholesterinämie-Fälle ausschließt, die asymptomatisch auftreten. Europäische Versicherer haben pharmakogenomische Tests für Antidepressiva trotz 30 % weniger Therapieversagen in randomisierten Studien noch nicht abgedeckt. Lateinamerikanische öffentliche Systeme erstatten weniger als 10 Erblichkeitstests, wodurch die Kosten für Multi-Gen-Panels über dem mittleren Monatseinkommen liegen. Diese Lücken beschränken den Markt für Erblichkeitstests auf Nischenindikationen und verzögern eine breitere Integration in die Behandlung chronischer Krankheiten.

Mangel an zertifizierten Genetikberatern, der die Testbestellung verzögert

Nur 5.800 staatlich geprüfte Berater versorgten Mitte 2025 die gesamten Vereinigten Staaten, mit einem jährlichen Wachstum von 6 %, während das Testvolumen um 15 % steigt. Deutschland und Frankreich zusammen beschäftigen unter 400 Berater, was zu Wartezeiten von 8 bis 12 Wochen führt, die ärztliche Bestellungen entmutigen. Teleberatungsplattformen erhöhten die Kapazität im Jahr 2025 um ein Drittel, doch staatliche Zulassungsregeln und grenzüberschreitende Vorschriften fragmentieren das Angebot und begrenzen die Marktgeschwindigkeit für Erblichkeitstests, selbst wenn eine Erstattung besteht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Pharmakogenomik übertrifft reproduktives Screening

Das Trägerscreening hielt im Jahr 2025 31,22 % des Umsatzes, da erweiterte Panels breitere Abstammungsgruppen erreichten, während pharmakogenomische Tests bis 2031 mit einer CAGR von 12,56 % wachsen sollen. Die Pharmakogenomik profitiert von 28 neuen CPIC-Leitlinien und FDA-Kennzeichnungsvorschriften für sieben Onkologiemedikamente, die optionale Tests in Therapievoraussetzungen verwandeln. Diagnostische Tests erfassten 28 % des Umsatzes im Jahr 2025, verankert in seltenen Stoffwechsel- und neurologischen Erkrankungen, die über Exomsequenzierung eine Diagnoseausbeute von >35 % erzielen. Prädiktive Tests dringen langsam in die Neurodegeneration vor, da krankheitsmodifizierende Studien beginnen. Pränatale und Neugeborenen-Programme machten 18 % aus, gestützt durch nicht-invasives Screening, das Mikrodeletionen bis zu 7 Mb mit 99 % Sensitivität erkennt. Die pharmakogenomischen Panels werden voraussichtlich mit einer CAGR von 12,56 % wachsen, was den Wandel von der einmaligen Risikobewertung zur lebenslangen Therapieführung unterstreicht. Das Trägerscreening sieht sich durch sinkende Geburtenraten mit Gegenwind konfrontiert, bleibt jedoch in vorhelichen Programmen im Nahen Osten unverzichtbar.

Die pharmakogenomische Entwicklung wird durch das PREDICT-Programm der Vanderbilt University verstärkt, das chirurgische Patienten präventiv genotypisiert und im Jahr 2025 340 unerwünschte Arzneimittelereignisse verhinderte, was den klinischen Wert über die Onkologie hinaus hervorhebt. Das Million-Veteran-Programm des Veteranenministeriums wird 950.000 Teilnehmer genotypisieren, rassische Vielfalt zu Gen-Medikamenten-Datenbanken hinzufügen und die Variantenvalidierung für den Markt für Erblichkeitstests beschleunigen. Unterdessen schränken sinkende Geburtenraten das Trägervolumen in Hocheinkommensländern ein, und diagnostische Exomausbeuten stagnieren nach dem ersten Test, was den Wachstumsimpuls klar in Richtung Pharmakogenomik verschiebt.

Nach Angebot: Software gewinnt an Bedeutung, da die Interpretation zum Engpass wird

Labor- und Interpretationsdienstleistungen generierten 39,35 % des Umsatzes im Jahr 2025, aber Software und Lösungen sind bis 2031 für eine CAGR von 12,78 % vorgesehen, da die Einführung von KI-Plattformen zunimmt. Testkits und Verbrauchsmaterialien hielten einen stabilen Anteil von 32 %, wobei Roches KAPA HyperPlus 18 % dieser Unterkategorie gewann, indem es Workflows mit geringem cfDNA-Einsatz ermöglichte. Sequenzierungsinstrumente haben einen durchschnittlichen Kapitalzyklus von sechs Jahren, was Anbieter zu Reagenzien-Mietverträgen drängt, die wiederkehrende Einnahmen sichern. Die Softwarelösungen werden voraussichtlich wachsen, da Labore automatisierte Kuration direkt in elektronische Gesundheitsakten integrieren. Qiagens QCI Interpret erweiterte seine Installationsbasis im Jahr 2025 auf 240 Labore und verkürzte die Überprüfungszeit durch Berater um 40 %, was die Nachfrage nach Interpretationseffizienz belegt.

Die Interpretation, nicht die Sequenzierung, bestimmt nun die Bearbeitungszeit. NovaSeq X und PromethION machen Rohdaten zur Ware, sodass sich die Differenzierung auf die Genauigkeit der Variantenidentifikation und die Lesbarkeit von Berichten verlagert, was Labore dazu veranlasst, Cloud-Software zu lizenzieren, anstatt die Nasslab-Kapazität zu erweitern. Instrumente verzeichnen unregelmäßige Verkäufe; daher bündeln Anbieter sie mit Verbrauchsmaterialien oder Analyselizenzen, um den Umsatz zu glätten. Unterdessen setzen Open-Source-Bibliotheksvorbereitungsprotokolle die Reagenzienpreise unter Druck, was Software und Beratungsdienstleistungen zu den neuen Gewinnquellen der Branche für Erblichkeitstests macht.

Nach Technologie: NGS dominiert, sieht sich aber Nischenwettbewerb gegenüber

Die Sequenzierung der nächsten Generation machte 54,64 % des Technologieumsatzes im Jahr 2025 aus und wird bis 2031 eine CAGR von 11,45 % erzielen, unterstützt durch chemische Fortschritte, die die meisten bestätigenden Sanger-Läufe überflüssig machen. PCR hat einen kleinen Anteil für Einzelgen- und pharmakogenomische Tests, die Ergebnisse in weniger als 24 Stunden benötigen. Microarrays für Entwicklungsverzögerungsbewertungen, obwohl die pränatale Nutzung abnimmt, da die nicht-invasive Pränataldiagnostik expandiert. Die Nische der Sanger-Sequenzierung ist an regulatorische Einreichungen und die Bestätigung schwieriger Regionen gebunden. Langleseplattformen von Oxford Nanopore und PacBio gewinnen bei der Analyse struktureller Varianten für Erkrankungen wie das Fragile-X-Syndrom an Bedeutung, bleiben jedoch kapazitätsbeschränkt für Routinepanels.

Die NGS-Fehlerquoten in Homopolymerregionen sanken im Jahr 2025 um eine Größenordnung, was Labore in den meisten Kontexten dazu befähigt, die Sanger-Bestätigung wegzulassen und Berichte um zwei Tage zu verkürzen. Der Geschwindigkeitsvorteil von PCR unterstützt die stationäre Pharmakogenomik; Spartan Cube liefert CYP2C19-Genotypen in 60 Minuten, während Microarrays von der Obsoleszenz bedroht sind, wenn die Gesamtgenomsequenzierung eine Erstattung erreicht. Hybridworkflows, die NGS-Entdeckung mit PCR-Bestätigung kombinieren, optimieren Kosten und Genauigkeit, und ihre Einführung unterstützt ein anhaltendes zweistelliges Wachstum für den Markt für Erblichkeitstests.

Nach Anwendung: Neurologische Tests treten aus dem Schatten der Onkologie hervor

Die Onkologie machte 43,25 % des Umsatzes im Jahr 2025 aus, doch neurologische Panels werden bis 2031 mit einer CAGR von 10,44 % wachsen, da die Pharmakogenomik für Epilepsie und Psychiatrie eine Erstattung erhält. Herz-Kreislauf-Panels erfassten 18 %, sehen sich aber klinisch-diagnostischen Substituten gegenüber; Stoffwechselerkrankungen hielten 12 %, angetrieben durch Neugeborenenscreening. Polygene Risikoscores für die Alzheimer-Krankheit, die im Jahr 2025 validiert wurden, um das Demenzrisiko bei Profilen im obersten Dezil zu verfünffachen, könnten eine präventive Testnachfrage freisetzen, sobald krankheitsmodifizierende Medikamente wirksam sind. Das Onkologiewachstum verlagert sich von reinen Keimbahntests zu integrierter Tumor-Normal-Sequenzierung, was die Probenkomplexität erhöht und die Softwarenachfrage steigert. Neurologische Fortschritte, wie Invitaes 170-Gen-Epilepsie-Panel mit einer diagnostischen Ausbeute von 25 %, unterstreichen neue Anwendungsfälle, die den Markt für Erblichkeitstests in den Bereich des chronischen Krankheitsmanagements drängen.

Nach Endnutzer: Akademische Institute treiben Innovationszyklen an

Diagnostiklabore hielten 44,68 % des Umsatzes im Jahr 2025 aufgrund von Kostenträgerverträgen und Durchsatzkapazität, aber akademische und Forschungsinstitute werden bis 2031 eine CAGR von 10,33 % verzeichnen, da sie bevölkerungsweite Genomik-Kohorten wie All of US und UK Biobank antreiben. Krankenhäuser und Kliniken halten einen Anteil von 30 %, wobei Kapitalengpässe die meisten Gemeinschaftskrankenhäuser dazu veranlassen, Erblichkeits-Panels auszulagern. Akademische Zentren fungieren als Technologietestbetten; das Broad Institute übernahm im Jahr 2025 PacBio Revio für Studien zu strukturellen Varianten bei Autismus, und kommerzielle Labore übersetzen die Erkenntnisse 18 Monate später in klinische Panels mit höherer Ausbeute. Diese Symbiose gewährleistet einen kontinuierlichen Probenfluss und stärkt die Innovationspipeline des Marktes für Erblichkeitstests.

Geografische Analyse

Nordamerika behielt 43,25 % des Umsatzes im Jahr 2025, gestützt durch eine breite Versicherungsabdeckung und eine ausgereifte Beratungsbelegschaft. Die Erstattungsheterogenität in Europa veranlasste grenzüberschreitende Tests nach Deutschland und Österreich. Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,09 % prognostiziert, angeführt durch Chinas Mandat, ab Januar 2026 29 Erkrankungen bei allen Neugeborenen zu screenen, was 10 Millionen jährlichen Geburten entspricht. Indiens MedGenome-Expansion in Städte der zweiten Kategorie und Japans Erstattung für CYP2C19-Genotypisierung veranschaulichen den regionalen Schwung. Die Marktgröße für Erblichkeitstests im asiatisch-pazifischen Raum wird voraussichtlich bis 2030 Europa überholen, da bevölkerungsweite Programme von sinkenden Kosten pro Genom profitieren.

Der Nahe Osten und Afrika konzentrieren sich auf das vorheliche Screening in den Golfstaaten. Südamerikas Wachstum wird durch Währungsvolatilität gedämpft; Brasiliens reale Abwertung von 12 % im Jahr 2025 erhöhte die Reagenzienkosten und verlangsamte die Einführung. Da Südkorea Direkt-an-Verbraucher-Wellness-Gentests erlaubt und Dubai die nationale Genomsequenzierung finanziert, diversifizieren regionale Rückenwinde die Umsatzbasis der Branche für Erblichkeitstests. Allerdings bleiben Beratermangel und lückenhafte Erstattung universelle Einschränkungen.

Wettbewerbslandschaft

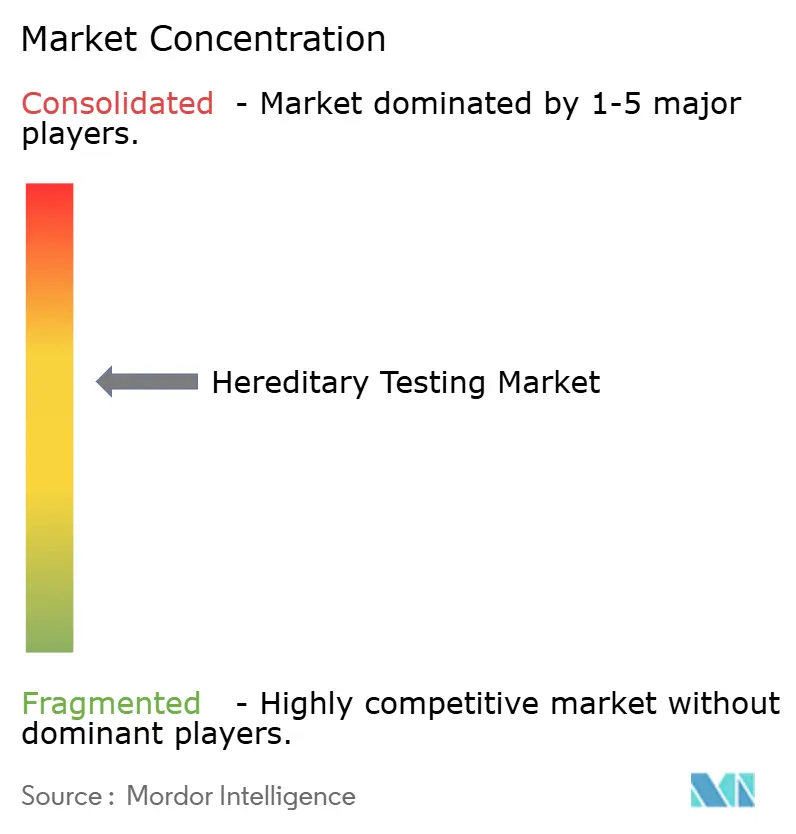

Der Markt für Erblichkeitstests bleibt mäßig fragmentiert. Illuminas Reagenzien-Mietmodell sichert 52 % der installierten NovaSeq-Systeme und generiert annuitätenähnliche Verbrauchsmaterialumsätze. Thermo Fishers vertikaler Workflow verkauft Instrumente, Reagenzien und Cloud-Informatik als Paket, das für Krankenhauslabore attraktiv ist, die eine interne Kontrolle anstreben. Roche nutzt Foundation Medicine, um Keimbahn-somatische Onkologietests zu integrieren und Krankenhausbeziehungen zu festigen. Natera und Invitae konkurrieren über Patientenerfahrung durch Online-Portale und gebündelte Beratung.

Disruptoren verschärfen den Wettbewerb: Oxford Nanopores tragbarer MinION-Sequenzierer erschließt ressourcenbeschränkte Märkte, Element Biosciences senkt die Reagenzienkosten um 30 %, und Blueprint Genetics liefert Subspezialitätspanels mit diagnostischen Ausbeuten von über 40 %. Die Konsolidierung setzt sich fort; Eurofins erwarb 2025 drei europäische Genetiklabore, und LabCorp integrierte Invitae-Vermögenswerte nach der Umstrukturierung im Jahr 2024. Patentstreitigkeiten prägen die Strategie – Kreuzlizenzierungsvereinbarungen umfassen geografische Wettbewerbsverbote, und die Aufhebung von Illuminas Cluster-Patent durch das Europäische Patentamt erweitert die europäischen Sequenzierungsoptionen.

Eintrittsbarrieren liegen in der Akkreditierung; CAP-, CLIA- und ISO-15189-Konformität erfordert robuste Qualitätssysteme, die sich wenige Start-ups leisten können. Da Algorithmen regulatorische Anerkennung gewinnen, verlagern sich Wettbewerbsvorteile von Hardware hin zu interpretativer Software und proprietären Variantendatenbanken, was die Zweiteilung des Marktes für Erblichkeitstests in Plattform- und Dienstleistungs-Wertschöpfungsketten verstärkt.

Marktführer im Bereich Erblichkeitstests

Illumina, Inc.

Myriad Genetics, Inc.

Thermo Fisher Scientific Inc.

Natera, Inc.

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Oxford Nanopore Technologies lancierte ein 258-Gen-Erblichkeits-Krebspanel zur Erweiterung der Tests auf erbliches Krebsrisiko.

- Mai 2025: Guardant Health führte den Guardant Hereditary Cancer Test ein und ergänzte damit sein Portfolio um die Keimbahn-Risikoprofilierung.

- Februar 2025: Foundation Medicine kündigte FoundationOne Germline und FoundationOne Germline More in Partnerschaft mit Fulgent Genetics für das Erblichkeits-Krebsscreening an.

Globaler Berichtsumfang des Marktes für Erblichkeitstests

Erblichkeitstests sind die medizinische Analyse von DNA, Chromosomen oder Proteinen zur Erkennung von Mutationen, die genetische Erkrankungen oder Krankheiten wie Krebs verursachen oder das Risiko dafür erhöhen können, oder zur Bestimmung der Wahrscheinlichkeit, eine Erkrankung an Nachkommen weiterzugeben. Dieser Prozess leitet medizinische Entscheidungen, Behandlungen und Familienplanung, indem er vererbte Muster durch die Untersuchung von genetischem Material aus Proben wie Blut oder Speichel identifiziert.

Der Bericht über den Markt für Erblichkeitstests ist segmentiert nach Testtyp, Angebot, Technologie, Anwendung, Endnutzer und Geografie. Nach Testtyp ist der Markt segmentiert in Diagnostische Tests, Prädiktive und Präsymptomatische Tests, Trägerscreening, Pränatale und Neugeborenen-Tests und Pharmakogenomische Tests. Nach Angebot ist der Markt segmentiert in Testkits und Verbrauchsmaterialien, Instrumente/Sequenzierungsplattformen, Labor- und Interpretationsdienstleistungen sowie Software und Lösungen. Nach Technologie ist der Markt segmentiert in NGS, PCR-basierte Tests, Microarray und Sanger. Nach Anwendung ist der Markt segmentiert in Onkologie, Herz-Kreislauf, Neurologie, Stoffwechsel und Sonstige. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser und Kliniken, Diagnostiklabore, Akademische und Forschungsinstitute sowie Sonstige. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diagnostische Tests |

| Prädiktive und Präsymptomatische Tests |

| Trägerscreening |

| Pränatale und Neugeborenen-Tests |

| Pharmakogenomische Tests |

| Testkits und Verbrauchsmaterialien |

| Instrumente / Sequenzierungsplattformen |

| Labor- und Interpretationsdienstleistungen |

| Software und Lösungen |

| Sequenzierung der nächsten Generation (NGS) |

| PCR-basierte Tests |

| Microarray |

| Sanger-Sequenzierung |

| Onkologie |

| Herz-Kreislauf-Erkrankungen |

| Neurologische Erkrankungen |

| Stoffwechselerkrankungen |

| Sonstige |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Diagnostische Tests | |

| Prädiktive und Präsymptomatische Tests | ||

| Trägerscreening | ||

| Pränatale und Neugeborenen-Tests | ||

| Pharmakogenomische Tests | ||

| Nach Angebot | Testkits und Verbrauchsmaterialien | |

| Instrumente / Sequenzierungsplattformen | ||

| Labor- und Interpretationsdienstleistungen | ||

| Software und Lösungen | ||

| Nach Technologie | Sequenzierung der nächsten Generation (NGS) | |

| PCR-basierte Tests | ||

| Microarray | ||

| Sanger-Sequenzierung | ||

| Nach Anwendung | Onkologie | |

| Herz-Kreislauf-Erkrankungen | ||

| Neurologische Erkrankungen | ||

| Stoffwechselerkrankungen | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Erblichkeitstests und welches Wachstum wird bis 2031 erwartet?

Der Markt wird im Jahr 2026 auf 14,95 Milliarden USD geschätzt und soll bis 2031 22,64 Milliarden USD erreichen, was einer CAGR von 8,64 % entspricht.

Welcher Testtyp wächst innerhalb der Erblichkeitstests am schnellsten?

Pharmakogenomische Panels wachsen am schnellsten und verzeichnen bis 2031 eine CAGR von 12,56 %, da die Kostenträgerabdeckung und FDA-Kennzeichnungsvorschriften zunehmen.

Wie viel des Umsatzes im Jahr 2025 entfiel auf die Sequenzierung der nächsten Generation?

Die Sequenzierung der nächsten Generation trug 54,64 % des Umsatzes im Jahr 2025 bei und ist damit die dominierende Technologieplattform.

Warum ist der asiatisch-pazifische Raum eine Wachstumsregion für Erblichkeitstests?

Chinas Mandat zum Screening von 29 Neugeborenenerkrankungen, Indiens expandierender privater Diagnostiksektor und Japans Erstattung für Pharmakogenomik treiben gemeinsam eine prognostizierte CAGR von 10,09 % an.

Welche Unternehmen führen derzeit den Instrument- und Reagenzienverkauf an?

Illumina, Thermo Fisher Scientific und Roche sind die primären Plattformanbieter, wobei Illuminas Reagenzien-Mietverträge wiederkehrende Verbrauchsmaterialumsätze sichern.

Was schränkt die Testakzeptanz außerhalb der Onkologie ein?

Begrenzte Erstattung, Beratermangel und Datenschutzvorschriften sind wesentliche Einschränkungen, die die Nachfrage in kardiovaskulären, psychiatrischen und Stoffwechselanwendungen unterdrücken.

Seite zuletzt aktualisiert am: