Marktgröße und Marktanteil für Blutkulturtests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.47 Milliarden US-Dollar |

| Marktgröße (2031) | 12.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.29% CAGR |

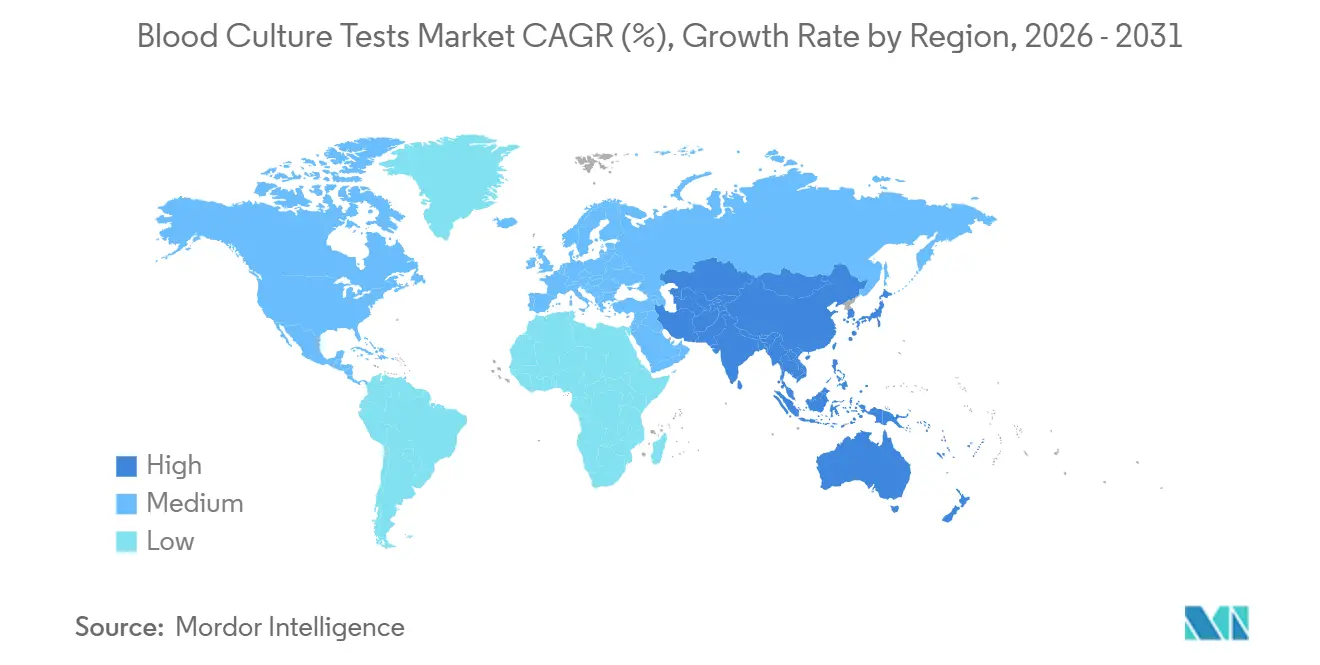

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

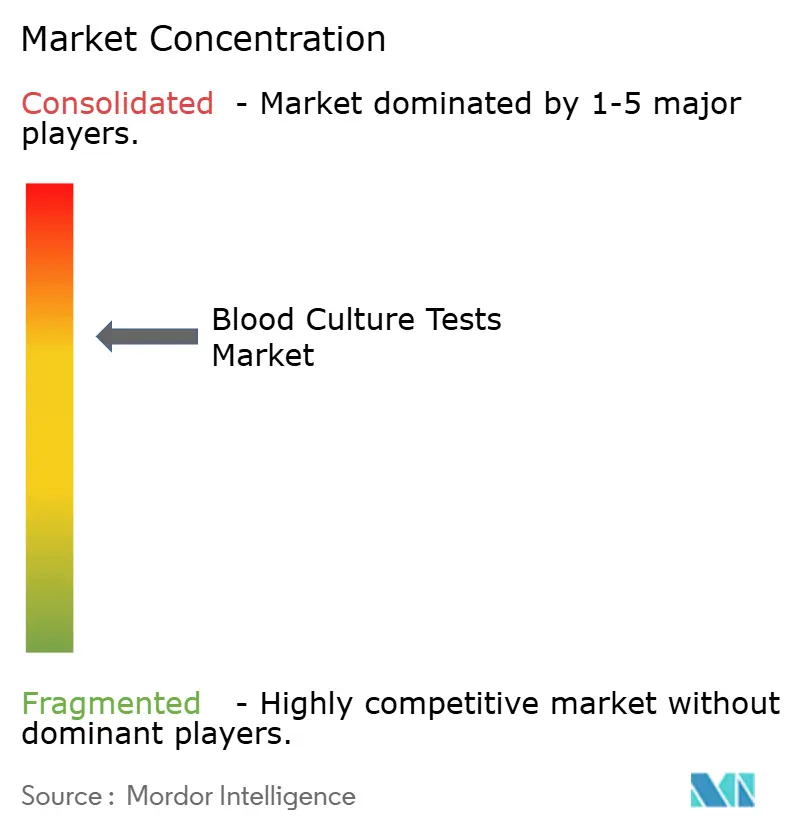

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Blutkulturtests von Mordor Intelligence

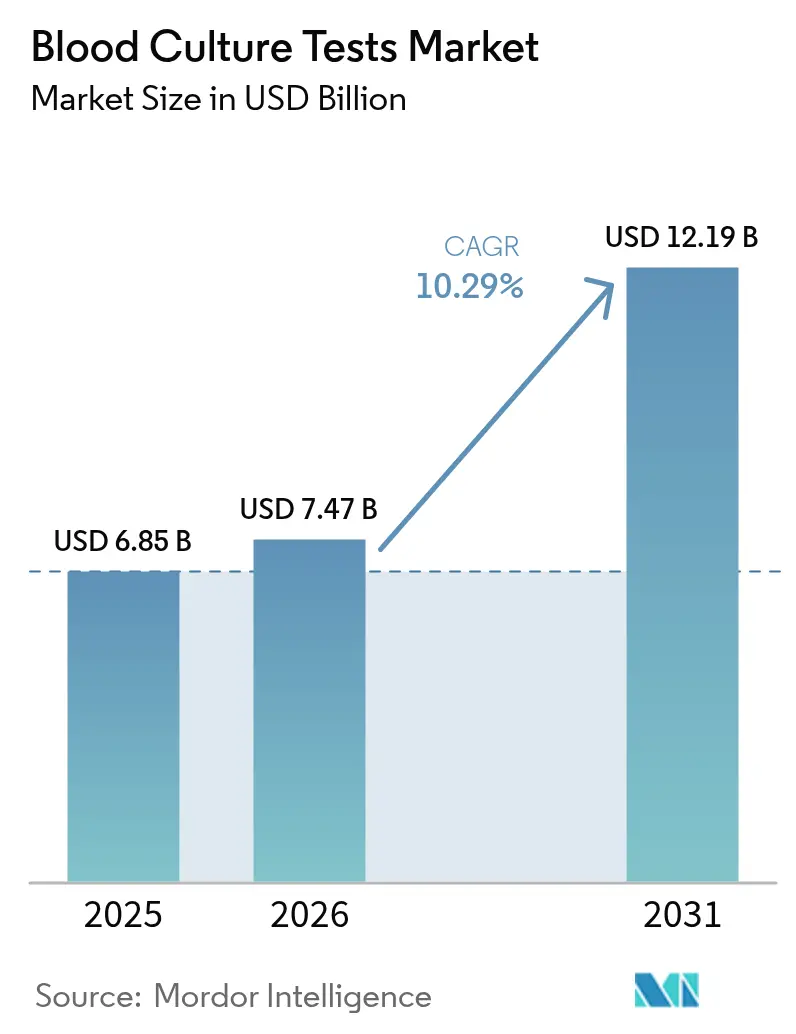

Die Marktgröße für Blutkulturtests wird voraussichtlich von USD 6,85 Milliarden im Jahr 2025 auf USD 7,47 Milliarden im Jahr 2026 steigen und bis 2031 USD 12,19 Milliarden erreichen, mit einer CAGR von 10,29 % über 2026–2031.

Die im Juli 2024 durch den BD-BACTEC-Medienausfall offenbarte Anfälligkeit der Lieferkette, die anhaltende klinische und finanzielle Belastung durch Sepsis sowie das wachsende Vertrauen in kulturunabhängige Plattformen haben die Beschaffungsprioritäten in der Krankenhaus-Mikrobiologie neu geordnet. Da eine konventionelle Blutkultur bis zu fünf Tage benötigt, um definitive Ergebnisse zu liefern, erreicht eine optimale empirische Therapie nur die Hälfte der Sepsispatienten, was die Sterblichkeit auf etwa 350.000 Todesfälle pro Jahr in den USA und die Kosten auf USD 62 Milliarden hält. Automatisierte Inkubatoren in Verbindung mit Echtzeit-Konnektivität verarbeiten mittlerweile mehr als vier Fünftel der Proben, während Softwaremodule, die Live-Positivitätswarnungen in Stewardship-Dashboards einspeisen, noch schneller skalieren, da Krankenhäuser wertbasierte Vergütungsziele anstreben.

Wichtigste Erkenntnisse des Berichts

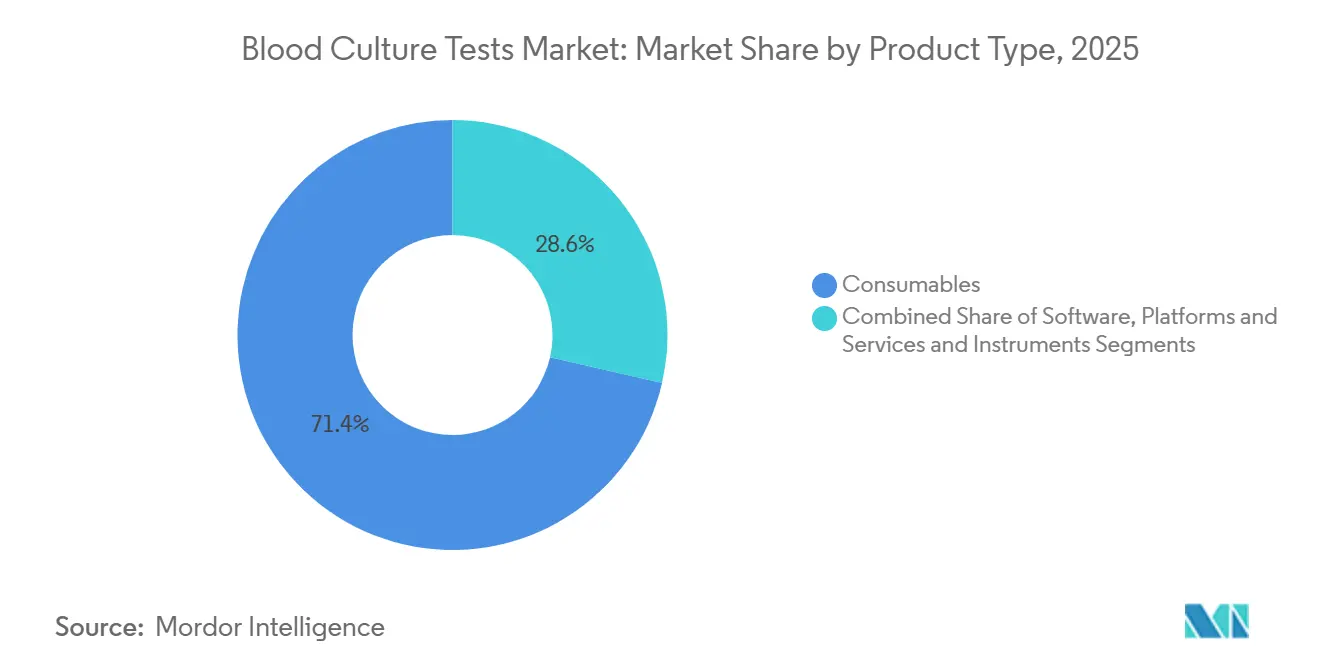

- Nach Produkttyp entfielen 71,42 % des Umsatzes 2025 auf Verbrauchsmaterialien; Software, Plattformen und Dienstleistungen sind mit einer CAGR von 14,63 % bis 2031 auf dem Weg zum stärksten Wachstum.

- Nach Methode hielten automatisierte Arbeitsabläufe im Jahr 2025 einen Marktanteil von 81,57 % am Markt für Blutkulturtests, und das Segment wird voraussichtlich mit einer CAGR von 13,83 % über 2026–2031 wachsen.

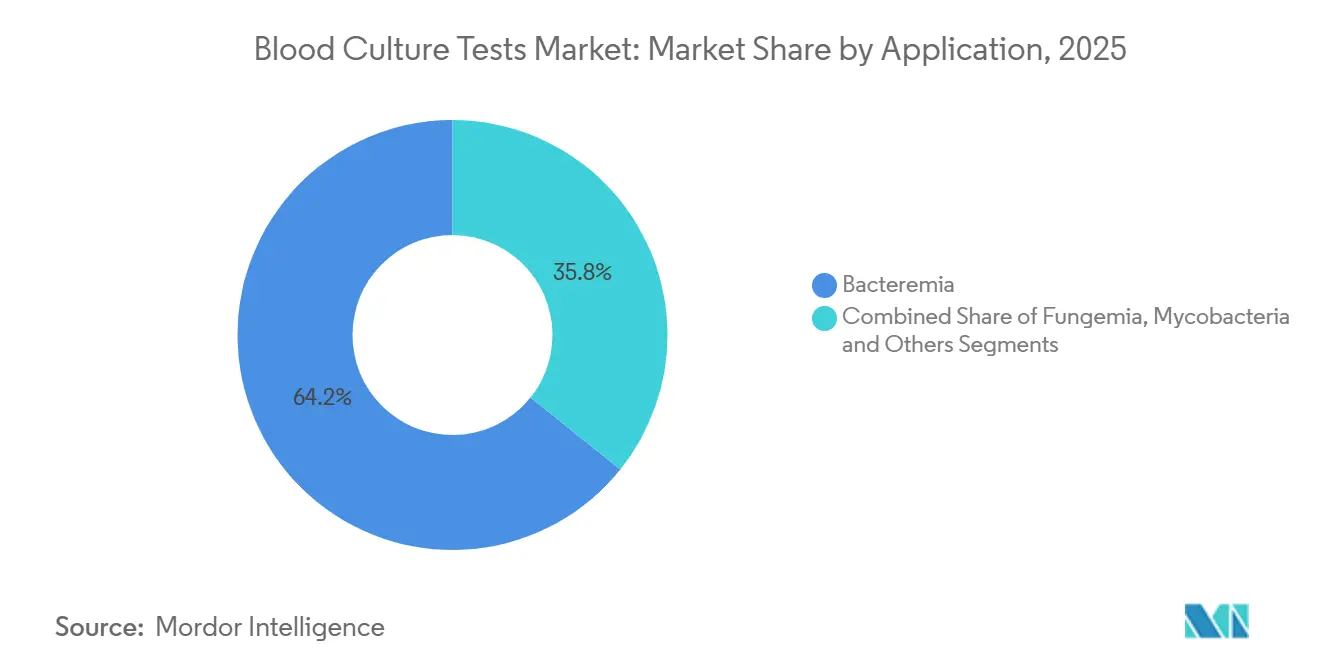

- Nach Anwendung repräsentierte Bakteriämie im Jahr 2025 64,24 % der Marktgröße für Blutkulturtests, während Mykobakterientests mit einer CAGR von 12,63 % bis 2031 voranschreitet.

- Nach Endnutzer entfielen 66,11 % des Umsatzes 2025 auf Krankenhauslaboratorien, während Referenzlaboratorien im gleichen Zeitraum eine CAGR von 13,31 % verzeichnen sollen.

- Geografisch führte Nordamerika mit 41,82 % des globalen Umsatzes im Jahr 2025; der asiatisch-pazifische Raum wird als die am schnellsten wachsende Region mit einer CAGR von 12,72 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Blutkulturtests*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Blutbahninfektionen und Sepsis | +2.1% | Global, mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach schnellen Diagnosetechniken in Krankenhäusern | +1.9% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei automatisierten Blutkultur-Systemen | +1.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien für Sepsistests | +1.4% | Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Programme zur Antibiotika-Stewardship zur Steigerung der Testvolumina | +1.3% | Global, mit regulatorischen Vorgaben in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der Testkapazitäten in ambulanten Infusionszentren | +0.8% | Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Blutbahninfektionen und Sepsis

Sepsis verursacht weltweit 49 Millionen Fälle und 11 Millionen Todesfälle pro Jahr – Zahlen, die die Debatten zur Gesundheitssicherheit 2026 prägen.[1] Danielle Stanek, „Sepsis-Merkblatt”, Weltgesundheitsorganisation, who.int In den Vereinigten Staaten ist sie nach wie vor die häufigste Todesursache bei stationären Patienten und verursacht Hospitalisierungskosten von USD 62 Milliarden, während eine erfolgreiche Frühtherapie von einer schnelleren Erregeridentifikation abhängt. Pilzbedrohungen verstärken das Risiko; die US-amerikanische Überwachung verzeichnete, dass 36 % der 8.033 im Zeitraum 2022–2023 erfassten Candida-auris-Isolate aus Blutkulturen stammten.[2]Michael Craig, „Candida-auris-Überwachung und Laborkapazität – Vereinigte Staaten, 2022–2023”, Zentren für Seuchenkontrolle und -prävention, cdc.gov Jede Stunde Verzögerung bei der antimikrobiellen Therapie erhöht die Sterblichkeit um bis zu 8 % – eine Realität, die Krankenhäuser dazu veranlasst, in Diagnostik der nächsten Generation zu investieren, die die Zeit bis zum Ergebnis verkürzt und ein zweistelliges Wachstum für den Markt für Blutkulturtests aufrechterhält.

Wachsende Nachfrage nach schnellen Diagnosetechniken in Krankenhäusern

Krankenhausvergütungsmodelle knüpfen die Erstattung nun an die dokumentierte Zeit bis zur geeigneten Therapie. Herkömmliche Kulturarbeitsabläufe verzögern verwertbare Ergebnisse um bis zu fünf Tage, aber T2Bacteria liefert Speziesbestimmungen in unter fünf Stunden direkt aus Vollblut, und Accelerate Arc bietet phänotypische Empfindlichkeit innerhalb von sieben Stunden aus einer positiven Flasche.[3]Kristina Iacovino, „510(k)-Datenbank für Vorabmarktzulassungen”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Belege zeigen, dass diese Plattformen die gezielte Therapie um 42 Stunden früher einleiten und Intensivaufenthalte um fünf Tage verkürzen – Ergebnisse, die sich in unmittelbarer Kostenvermeidung niederschlagen.

Technologische Fortschritte bei automatisierten Blutkultur-Systemen

Kontinuierliche Überwachung, automatisierte Gram-Färbung und MALDI-TOF-Identifikation konvergieren auf einzelnen Konsolen. Brukers MALDI Biotyper erhielt 2025 die FDA-Zulassung für direkte Candida-auris-Bestimmungen aus positiven Flaschen und liefert Spezies-Daten innerhalb von 30 Minuten nach Wachstumserkennung. BDs USD 17,5 Milliarden schwere Übernahme von Waters zielt darauf ab, massenspektrometrische Präzision in seine BACTEC-Linie einzubringen und potenziell eine metabolitbasierte Identifikation anzubieten, die Subkulturschritte umgeht. Diese Fortschritte erhöhen den anfänglichen Kapitalbedarf, reduzieren jedoch Berührungspunkte, verringern Kontaminationen und festigen die automatisierte Dominanz im Markt für Blutkulturtests.

Günstige Erstattungsrichtlinien für Sepsistests

Das CMS (Zentrum für Medicare- und Medicaid-Dienste) wendete eine Aktualisierung des Verbraucherpreisindex von 2,4 % auf den klinischen Laborgebührenplan 2025 an und führte 21 neue PLA-Codes für fortgeschrittene Diagnostik bei Infektionskrankheiten ein. Zahlungskürzungen für Nicht-ADLT-Tests sind nun bis 2028 auf 15 % pro Jahr begrenzt, was Laboratorien Budgetplanungssicherheit gibt. Kommerzielle Kostenträger fügen wertbasierte Klauseln hinzu, die Boni für kürzere Krankenhausaufenthalte zahlen, was die Krankenhausnachfrage nach schnellen Kultur- oder kulturunabhängigen Methoden stärkt.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Blutkulturtests*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für automatisierte Instrumente und Verbrauchsmaterialien | -1.2% | Global, akut in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Kontaminationsrisiko und falsch positive Ergebnisse | -0.9% | Global, mit regulatorischer Kontrolle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu syndromischen molekularen Panels unter Umgehung der Kultur | -1.1% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkettenlogistik in einkommensschwachen Regionen | -0.6% | Subsahara-Afrika, Südasien, ländliche Gebiete Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für automatisierte Instrumente und Verbrauchsmaterialien

Ein Analysegerät kostet zwischen USD 80.000 und USD 150.000, und jährliche Serviceverträge kommen mit weiteren 10–15 % des Kaufpreises hinzu. Eine Lancet-Microbe-Umfrage aus dem Jahr 2024 zeigte, dass 28,8 % der einkommensschwachen Länder mehr als USD 15 pro Blutkultur zahlen – eine Zahl, die die Automatisierung abschreckt. Der BD-BACTEC-Flaschenmangel im Juli 2024 verstärkte die Kostenangst, indem er bewies, wie die Abhängigkeit von einem einzigen Anbieter das Testen in ressourcenarmen Krankenhäusern zum Erliegen bringen kann.

Kontaminationsrisiko und falsch positive Ergebnisse

Kontaminationsraten liegen bei 2–3 % und verursachen pro Ereignis unnötige Behandlungskosten von USD 4.000–8.000; das College of American Pathologists setzt ≤ 3 % als Qualitätsmaßstab. Neue CDC-Leitlinien empfehlen Hautantisepsis, geschlossene Entnahmevorrichtungen und spezialisierte Phlebotomie-Teams, aber die Umsetzung bleibt uneinheitlich, insbesondere außerhalb von Tertiärzentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Blutkulturtests

Nach Produkttyp:

Verbrauchsmaterialien treiben wiederkehrende NachfrageVerbrauchsmaterialien generierten 71,42 % des Umsatzes 2025 im Markt für Blutkulturtests und stiegen in der zweiten Hälfte 2024 sprunghaft an, als Laboratorien BD-Alternativen nach dem Medienengpass einlagerten. Instrumente erfassen einen kleineren Anteil, bleiben aber unverzichtbar. Software, Plattformen und Dienstleistungen wachsen mit einer CAGR von 14,63 %. BD Synapsys, BD EpiCenter und bioMérieux MYLA liefern nun Live-Positivitätswarnungen in elektronische Gesundheitsakten, reduzieren Telefonanrufe und senken Arbeitskosten. In einem wertbasierten Versorgungsumfeld sind solche Dashboards nicht mehr optional, sondern Akkreditierungserwartungen. Zubehör – von desinfektionsgesicherten Flaschen bis hin zu sterilen Transfergeräten – bewegt sich im Gleichschritt mit dem Medienabsatz und profitiert von verstärkten Kontaminationskontrollprotokollen.

Nach Methode:

Automatisierung dominiert, manuelle Arbeitsabläufe bestehen fortDie Automatisierung machte 81,57 % des Umsatzes 2025 aus und wird bis 2031 mit einer CAGR von 13,83 % wachsen, da Krankenhaussysteme mit mehreren Standorten die Mikrobiologie zentralisieren. Eine typische BD-BACTEC-FX-Einheit kann Wachstum innerhalb von 9–14 Stunden anzeigen und, in Kombination mit Bruker MALDI-TOF, Speziesbestimmungen innerhalb von 30 Minuten liefern, was die Gesamtbearbeitungszeit im Vergleich zu manuellen Methoden um fast zwei Tage verkürzt. Dennoch verbleiben 18,43 % der Tests manuell, konzentriert in unterfinanzierten Einrichtungen, in denen die Stromversorgung unzuverlässig und das Volumen gering ist. Indiens PM-ABHIM-Plan zur Ausstattung von 730 Bezirkslabors mit halbautomatischen Inkubatoren sollte einige dieser Nutzer in Richtung Einstiegsautomatisierung lenken. Unterdessen sind kulturunabhängige Systeme wie T2Dx auf dem Weg, bis 2031 5–7 % des automatisierten Umsatzes zu sichern, nachdem Cardinal Health die Plattform in über 6.000 US-amerikanischen Krankenhäusern platziert hat.

Nach Anwendung:

Bakteriämie führt, Mykobakterien steigen stark anBakteriämie machte 64,24 % des Segmentumsatzes 2025 aus, gestützt durch die vorgeschriebene Meldung von zentralen Linieninfektionen an das CMS und die Gemeinsame Kommission. Die schnelle ESKAPE-Erregeridentifikation durch Panels wie T2Bacteria treibt zusätzliches Wachstum in Hochakutstationen. Die Marktgröße für Blutkulturtests im Bereich Mykobakterienanwendungen soll jährlich um 12,63 % steigen, da WHO-Tuberkuloseziele ressourcenorientierte Nationen dazu zwingen, BD-MGIT-Flüssigkultur in Verbindung mit molekularer Detektion einzusetzen. Fungämietests, obwohl kleiner, profitieren von weit verbreiteten Candida-auris-Screening-Mandaten; Brukers neu zugelassener Arbeitsablauf kennzeichnet den Organismus innerhalb von Stunden und strafft Infektionskontrollschleifen. Der „Sonstige”-Bereich – einschließlich Anaerobier und anspruchsvolle Organismen – behält Nischenrelevanz, insbesondere in Tertiärzentren, die Transplantationsuntersuchungen durchführen.

Nach Endnutzer:

Krankenhauslabore dominieren weiterhin, Referenznetzwerke beschleunigen sichKrankenhauslaboratorien erfassten 66,11 % des Umsatzes 2025, da Sepsisbündel Blutkulturen innerhalb einer Stunde nach Fieberanfall vorschreiben und die meisten US-amerikanischen Krankenhäuser die Vor-Ort-Verarbeitung wählen, um die Frist einzuhalten. Dennoch verzeichnen Referenzlaboratorien eine CAGR von 13,31 %; Quests acht Akquisitionen im Jahr 2024 fügen USD 1 Milliarde jährlichen Umsatz hinzu und vertiefen die logistische Reichweite. Labcorps 110.000 ft² große Erweiterung in Raritan kann nun 110.000 tägliche Proben verarbeiten, was das Engagement für hochvolumige Außendienstleistungen signalisiert. Akademische und staatliche Forschungszentren, obwohl ein kleinerer Anteil, verankern weiterhin Überwachungs- und Validierungsstudien, die für Leitlinienaktualisierungen entscheidend sind.

Geografische Analyse

Markt für Blutkulturtests in Nordamerika

Nordamerika hielt 2025 einen Anteil von 41,82 % am Umsatz, nachdem CMS den Laborgebührenplan 2025 um 2,4 % angehoben und 21 PLA-Codes für fortschrittliche Infektionskrankheitstests hinzugefügt hatte. Der Engpass bei BD-Medien beschleunigte die US-amerikanische Diskussion über kulturunabhängige Absicherungsmaßnahmen und half T2 Biosystems dabei, einen exklusiven Vertrieb über Cardinal Health zu sichern. Kanada trägt durch LifeLabs etwa 2 % zum regionalen Umsatz bei, während das IMSS-Modernisierungsprogramm Mexikos schrittweise Analysatorinstallationen vorantreibt.

Markt für Blutkulturtests im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich jährlich um 12,72 % wachsen – der höchste Wert aller Regionen. Indiens PM-ABHIM-Konzept finanziert 730 integrierte öffentliche Gesundheitslabore; japanische Entscheidungsträger haben im April 2025 das Japan Institute for Health Security mit der Überwachung von Antibiotikaresistenzen als zentralem Pfeiler ins Leben gerufen. Chinas ADB-Darlehen in Höhe von 300,99 Millionen EUR wird bis 2027 neue Provinzlabore fertigstellen und qualitative Mikrobiologie in Guangxi, Guizhou und Shaanxi verankern. Australien und Südkorea weisen eine hohe Automatisierungsrate auf, während Indonesien und die Philippinen mit privaten Laboren kooperieren, um ihre Kapazitäten zu stärken.

Markt für Blutkulturtests in EMEA und Südamerika

Europa bleibt robust, da die ESCMID-Leitlinien die kulturgestützte Therapie kodifizieren; Krankenhäuser in Deutschland und Frankreich ersetzen jahrzehntealte Inkubatoren durch BD-, bioMérieux- und Bruker-Systeme, die Konnektivität bündeln. Der Nahe Osten und Afrika zeigen uneinheitliche Fortschritte: Golfstaaten finanzieren hochmoderne Infektionskontrolllabore, während Subsahara-Afrika mit Lücken bei Stromversorgung und Kühlkette kämpft, was die manuelle Dominanz aufrechterhält. Südamerika, angeführt von Brasiliens SUS-Modernisierungen, installiert halbautomatisierte Plattformen in Tertiärzentren, während ländliche Außenposten auf per Kurier transportierte Proben zu regionalen Knotenpunkten angewiesen sind.

Regulatorisches Umfeld

Blutkulturgeräte, -medien und zugehörige mikrobiologische Reagenzien werden als Medizinprodukte reguliert, wobei die Aufsicht in den USA auf den FDA-Mikrobiologievorschriften basiert, einschließlich 21 CFR 866.3960 für auf Nukleinsäuren basierende Assays, die Mikroorganismen und Resistenzmarker aus positiven Blutkulturen identifizieren, sowie der FDA-Leitlinie für Multiplex-Assays, die bei positiven Blutkulturproben eingesetzt werden. In der Europäischen Union müssen blutkulturbezogene IVD-Systeme die In-vitro-Diagnostik-Verordnung (IVDR, Verordnung 2017/746) einhalten, einschließlich der technischen Dokumentation und der Erwartungen an die Leistungsbewertung, die in MDCG-Leitlinien wie MDCG 2024-11 zum Ausdruck kommen.

Jüngste Zulassungen und Zertifizierungen prägen weiterhin die Einführungsreihenfolge und die Portfoliostrategie über verschiedene Regionen hinweg. Waters berichtete im April 2026 über die CE-Kennzeichnung gemäß IVDR für das BD BACTEC FXI Culture System und im Mai 2026 über die U.S. FDA 510(k)-Zulassung (K260213), was zeigt, wie die EU-IVDR- und die US-510(k)-Wege parallel für die nächste Generation automatisierter Blutkultur-Hardware verlaufen. Bei molekularen Erweiterungen der Kultur-Workflows berichtete Qiagen im Juli 2026 über die CE-IVDR-Zertifizierung für sein QIAstat-Dx BCID GN Plus AMR-Panel für die Blutstrominfektionstestung in Europa, was die Nutzung regionsspezifischer IVD-Konformitätswege zur Erweiterung von Schnellidentifikationsmenüs im Zusammenhang mit positiven Blutkulturen weiter untermauert.

Wettbewerbslandschaft

Das oberste Segment des Marktes für Blutkulturtests ist mäßig konsolidiert. BD, bioMérieux und Bruker dominieren automatisierte Platzierungen über Investitionsgütervereinbarungen, die Kunden an proprietäre Medien und Serviceverträge binden. BDs USD 17,5 Milliarden schwere Waters-Übernahme deutet auf eine Zukunft hin, in der Metabolit-Fingerabdrücke einige Kulturschritte ersetzen könnten.

Kulturunabhängige Innovation befindet sich in einer Nische mit weißem Fleck. T2 Biosystems nutzt nun Cardinal Healths Netzwerk von 6.000 Krankenhäusern; seine T2Bacteria- und T2Candida-Panels liefern Erregerbestimmungen in drei bis fünf Stunden aus Vollblut und umgehen den Inkubator vollständig. Accelerate Diagnostics erhielt im September 2024 die FDA-Zulassung für Accelerate Arc und reichte im März 2025 WAVE ein, beide bieten phänotypische Empfindlichkeit in unter acht Stunden. Software-Ökosysteme sichern Kundenbindung; BD Synapsys, bioMérieux MYLA und unabhängige LIS-Anbieter konkurrieren darum, das Stewardship-Dashboard zu besitzen, das Apotheker und Infektionskontrollverantwortliche täglich einsehen.

Marktführer in der Branche für Blutkulturtests

Becton, Dickinson and Company

bioMérieux

F. Hoffmann-La Roche AG

Danaher Corp.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Blutkulturtests

- Abbott Laboratories

- Accelerate Diagnostics Inc.

- Beckton Dickinson

- bioMérieux

- Bruker Corp.

- Danaher

- DiaSorin

- Roche

- Hologic

- QIAGEN

- QuidelOrtho Corp.

- Revvity

- Siemens Healthineers

- T2 Biosystems

- Thermo Fisher Scientific

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf die durchgängige Verschlankung von Workflows in der Krankenhausmikrobiologie, da sich die Beschaffung von eigenständigen Inkubatoren und Medien hin zu integrierten Systemen verschiebt, die die Handhabungszeit reduzieren und umsetzbare Ergebnisse für Stewardship-Teams beschleunigen. Die FDA-510(k)-Zulassung vom Mai 2026 für das BD BACTEC FXI Culture System (K260213) und die IVDR-CE-Kennzeichnung vom April 2026 für dieselbe Plattform bieten Laboren einen klaren Weg zur Aufrüstung auf durchsatzstärkere, stärker automatisierte Inkubations- und Flaschenhandhabungssysteme, während die Kompatibilität mit nachgeschalteten Identifikations- und Empfindlichkeits-Workflows erhalten bleibt. Auf Assay-Ebene unterstützt DiaSorins FDA-510(k)-Zulassung vom April 2025 für den LIAISON PLEX Gram-Negative Blood Culture Assay (27 Zielstrukturen einschließlich Resistenzmarker) eine Menüerweiterung, die in den Workflow für positive Flaschen passt und dem Bedarf der Krankenhäuser nach früheren Erkenntnissen über Organismen und Resistenzen entspricht, ohne auf die vollständige Subkultur warten zu müssen.

Ein zweiter Freiraum liegt in der Kontaminationsreduzierung und Standardisierung, wo die Betonung durch Leitlinien und den öffentlichen Gesundheitssektor sich in eine Nachfrage nach Zubehör, Schulungen und Softwarekontrollen im Zusammenhang mit der Entnahme und Verarbeitung von Blutkulturen übersetzt. CDC-Materialien, die im April 2025 zur Vermeidung von Kontaminationen bei Blutkulturen bei Erwachsenen veröffentlicht wurden, zusammen mit evidenzbasierten Praxisempfehlungen, die sterile Technik und spezialisierte Phlebotomie-Teams betonen, treiben Labore hin zu geschlossenen Entnahmeverfahren und zur Dokumentation der Qualitätsleistung anhand von Benchmarks. Dieses Umfeld erhöht den adressierbaren Bedarf an Entnahme-Verbrauchsmaterialien, standardisierten Protokollen und Konnektivitätsmodulen, die die Zeit bis zur Positivität und Kontaminationsraten in routinemäßig verfolgte Qualitätsindikatoren über Mehrkrankenhaussysteme und Referenzlabornetzwerke hinweg umwandeln.

Aktuelle Branchenentwicklungen im Markt für Blutkulturtests

- Juni 2026: Waters gab die kommerzielle Verfügbarkeit des BD BACTEC FXI Culture System in den USA nach der FDA-Zulassung bekannt. Die Einführung erweitert den Zugang zu einer automatisierten Blutkulturplattform der nächsten Generation, die auf höheren Durchsatz und reduzierte manuelle Flaschenhandhabung ausgelegt ist und die Produktivitätsziele der Labore im Zusammenhang mit Sepsis-Workflows unterstützt.

- März 2025: bioMerieux erhielt die U.S. FDA 510(k)-Zulassung für VITEK COMPACT PRO, ein System zur Identifikation und antimikrobiellen Empfindlichkeitstestung. Die Zulassung stärkt die automatisierte ID/AST-Kapazität, die die Blutkultur-Inkubations-Workflows ergänzt, und untermauert die Bemühungen der Anbieter, integrierte mikrobiologische Automatisierung im gesamten Labor anzubieten.

- Juni 2024: bioMerieux erhielt die U.S. FDA 510(k)-Zulassung für VITEK REVEAL, ein System zur antimikrobiellen Empfindlichkeitstestung. Dieser regulatorische Meilenstein erweiterte die Optionen für schnellere, standardisierte Empfindlichkeits-Workflows im Anschluss an positive Blutkulturen und unterstützte klinische Bestrebungen hin zu früheren, gezielten Therapieentscheidungen.

Markt für Blutkulturtests Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus laborbasierten Blutkulturtests zur Erkennung und Identifizierung von Mikroorganismen aus Patientenblutproben, einschließlich der zugehörigen Geräte und Verbrauchsmaterialien, die in routinemäßigen klinischen Workflows in akkreditierten Laboren verwendet werden.

Ausgeschlossener Umfang: Bettseitige oder patientennahe Sepsis-Panels sowie Tests, die an nicht-blutbasierten Proben (wie Urin, Liquor oder Sputum) durchgeführt werden, sind in dieser Marktgrößenbestimmung nicht enthalten.

Übersicht der Segmentierung

- Nach Produkttyp

- Instrumente

- Automatisierte Blutkulturinstrumente

- Manuelle/konventionelle Instrumente

- Verbrauchsmaterialien

- Medien

- Assay-Kits und Reagenzien

- Zubehör und Einwegartikel

- Software, Plattformen und Dienstleistungen

- Instrumente

- Nach Methode

- Konventionell/Manuell

- Automatisiert

- Automatisierte mikrobielle Detektionssysteme

- Automatisierte Gram-Färbesysteme

- Sonstige

- Nach Anwendung

- Bakteriämie

- Fungämie

- Mykobakterien

- Sonstige

- Nach Endnutzer

- Krankenhauslaboratorien

- Referenzlaboratorien

- Akademische und Forschungsinstitute

- Sonstige (Point-of-Care / Kliniken)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die Grundstruktur des Modells aufzubauen und den Nachfragepool hinter der Blutkulturtestung auf Plausibilität zu prüfen. Wir nutzen typischerweise Quellen aus dem Bereich der öffentlichen Gesundheitsüberwachung und Epidemiologie wie die US-CDC, die WHO und ECDC-Updates zur Belastung durch Blutstrominfektionen und zu Warnmeldungen zu antimikrobieller Resistenz, was hilft, Annahmen zur Testintensität festzulegen.

Um die Systemkapazität und die Testumgebungen zu verstehen, prüfen wir auch Quellen wie OECD-Gesundheitsstatistiken, Weltbank-Gesundheitsindikatoren und Datensätze zur Krankenhausnutzung, die von Gesundheitsministerien veröffentlicht werden, sofern verfügbar. Dies wird ergänzt durch Geschäftsberichte von Unternehmen, regulatorische Referenzen und Normen sowie peer-reviewte klinisch-mikrobiologische Fachliteratur. Wir verfolgen auch seriöse Presseberichte zu Verschiebungen bei Workflows wie der Automatisierungseinführung. Bei Bedarf nutzen wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -informationen, Patentdatenbanken und Handelsdaten auf Sendungsebene, um Geräte- und Verbrauchsmaterialflüsse zu überprüfen. Diese Quellen sind beispielhaft und nicht erschöpfend, und wir verwenden viele weitere Referenzen während der Datenerfassung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärforschung wird verwendet, um die Annahmen aus der Sekundärforschung zu überprüfen und klinische Workflow-Signale in Marktvariablen zu übersetzen, die wir Jahr für Jahr modellieren können. Wir sprechen mit Labordirektoren und Mikrobiologen sowie mit Beschaffungsteams, Vertriebspartnern und Serviceanbietern in den wichtigsten Regionen, um Lücken bei der installierten Basis, den typischen Testvolumina, den Ersatzzyklen und der durchschnittlichen Verkaufspreisentwicklung mithilfe von realen Eingaben zu schließen.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 12% | APAC: 45% |

| Mittleres Segment: 60% | Funktions-/Bereichsleiter: 39% | EMEA: 37% |

| Kleinere Akteure: 14% | Manager: 49% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand einer Top-down- und Bottom-up-Logik. Die Top-down-Sichtweise geht vom adressierbaren Krankenhaus- und Labortest-Pool aus und wird dann in die Nachfrage nach Blutkulturtests übersetzt. In der Praxis nutzt das Modell Indikatoren wie Protokolle für vermutete Sepsis- und Blutstrominfektionstestungen, die Verfügbarkeit von Intensiv- und Akutbetten, die Durchdringung der Laborautomatisierung, die Nutzung von Blutkultursets pro Episode und das Wachstum der installierten Gerätebasis und wandelt diese anhand realistischer ASP-Spannen für Verbrauchsmaterialien und Geräte in Umsätze um.

Nachdem die regionalen Gesamtwerte gebildet wurden, werden selektive Bottom-up-Näherungen verwendet, um zu prüfen, ob die Gesamtwerte plausibel sind, einschließlich Prüfungen von Lieferanten und Vertriebskanälen, stichprobenartiger Preispunkte und Volumenlogik über Krankenhaus- und Referenzlaborumgebungen hinweg. Wo granulare Daten fehlen, wenden wir transparente Lückenfaktoren an, die auf Proxy-Signalen wie Krankenhausdurchsatz, Zeitpunkt der Einführung automatisierter Systeme und Unterschieden in der Serviceabdeckung zwischen Ländern basieren. Für die Prognose wird für das Kernszenario ein multivariater Regressionsansatz verwendet, gefolgt von kurzen Szenarioprüfungen, um schnellere oder langsamere Veränderungen bei der Infektionsbelastung, der Erstattungsbereitschaft und der Automatisierungseinführung widerzuspiegeln.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt über mehrere Durchgänge, sodass die endgültige Zahl nicht von einem einzigen Datenstrom abhängt. Die Modellergebnisse werden mit unabhängigen Signalen wie Trends bei der Krankenhausnutzung, berichteten Veränderungen im diagnostischen Workflow und Preisbewegungsmustern verglichen, und größere Abweichungen werden dann auf die spezifische Ursache zurückverfolgt, die sie verursacht hat.

Wenn sich eine wichtige Annahme wesentlich ändert, werden Folgegespräche ausgelöst, um Volumina, ASP-Bewegungen oder den Zeitpunkt der Einführung vor der endgültigen Freigabe erneut zu überprüfen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche regulatorische, erstattungsbezogene oder angebotsseitige Ereignisse die Nachfrage wesentlich verändern. Vor der Auslieferung führen wir eine neue Analystenprüfung durch, damit die aktuellste Sichtweise im endgültigen Ergebnis berücksichtigt wird.

Vergleich der Marktschätzung für Blutkulturtests von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Blutkulturtests können variieren, selbst wenn sie denselben Marktnamen verwenden, vor allem weil die Zählgrenze nicht immer dieselbe ist und die Eingaben zu unterschiedlichen Zeitpunkten aktualisiert werden. Unterschiede ergeben sich in der Regel daraus, was als Test gezählt wird, ob Laborleistungen berücksichtigt werden, und wie Preisgestaltung und Testvolumina über den Prognosezeitraum projiziert werden.

Durch die Verfolgung der installierten Gerätebasis, der Nutzung von Blutkultursets und der ASP-Bewegung über die Regionen hinweg hält Mordor Intelligence die Gesamtsumme an laborbasierte Blutkultur-Workflows gebunden und vermeidet die Vermischung mit breiteren Sepsis-Schnellpanels oder benachbarten Probentestungen, die die Gesamtsummen aufblähen können. Lücken zeigen sich auch, wenn ein Modell eine aggressive Automatisierungseinführung in allen Ländern gleichzeitig annimmt, optimistische Wachstumsraten bei infektionsbezogener Testung verwendet oder eine einzige globale Wechselkurszeitpunktannahme anwendet, ohne regionale Preiskorridore zu prüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,47 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,30 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann schnellere Wachstumsannahmen für frühe Jahre anwenden, was den Technologieumfang zwischen konventionellen und breiter gefassten diagnostischen Lösungen vermischen kann, ohne rein laborbasierte Blutkultur-Workflows klar zu trennen. |

| Branchenverlag B | 6,72 Mrd. USD (2024) | Geht von einem früheren Basisjahr aus und stützt sich möglicherweise auf eine übergeordnete Umsatztrendprojektion mit weniger sichtbarer Verknüpfung zur installierten Basis, zur Nutzung von Testsets pro vermuteter Infektionsepisode und zu regionalen Preisunterschieden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Wahl des Basisjahres und dadurch, was als Teil der Blutkulturtestung gegenüber angrenzenden diagnostischen Kategorien gezählt wird. Wenn Umfang und Treiber explizit gehalten werden und die wichtigsten Volumen- und Preisvariablen mit dem realen Laborverhalten abgeglichen werden, wird die resultierende Marktgröße leichter reproduzierbar und für die Planung interpretierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Blutkulturtests im Jahr 2026?

Er wird auf USD 7,47 Milliarden geschätzt, mit einer prognostizierten CAGR von 10,29 %, um bis 2031 USD 12,19 Milliarden zu erreichen.

Welches Segment des Marktes für Blutkulturtests wächst am schnellsten?

Software, Plattformen und Dienstleistungen sollen mit einer CAGR von 14,63 % wachsen, da Krankenhäuser Datenkonnektivität priorisieren.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion?

Regierungsprogramme in Indien, Japan und China finanzieren Hunderte neuer Labore für die öffentliche Gesundheit und treiben die regionale CAGR auf 12,72 %.

Wie wirken sich schnelle molekulare Panels auf die Nachfrage nach traditionellen Kulturen aus?

Syndromische Panels können das Kulturvolumen in Hochakutstationen um 10–15 % reduzieren, aber Anforderungen an Empfindlichkeitstests halten die Kultur relevant.

Was ist die größte Kostenhürde für einkommensschwache Krankenhäuser?

Analysegerät-Kapitalkosten von USD 80.000–150.000 zuzüglich jährlicher Servicegebühren und teurer Medien treiben die Kosten pro Test über USD 15.

Seite zuletzt aktualisiert am: