Marktgröße und Marktanteil für Blutentnahme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

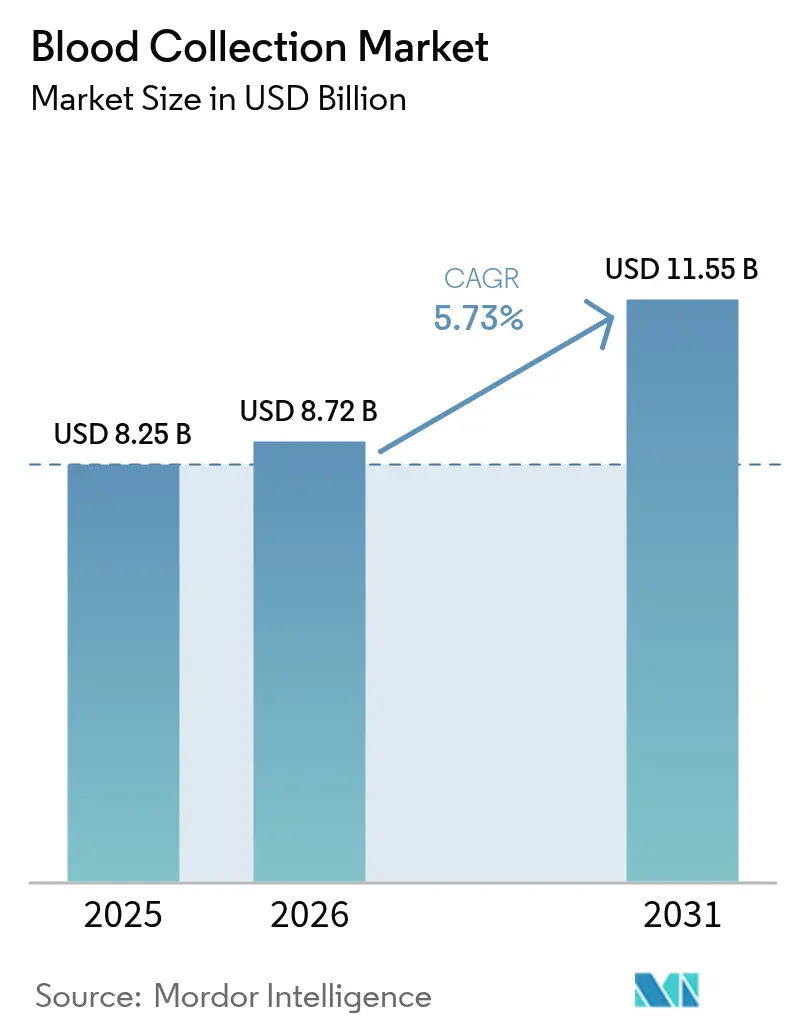

| Marktgröße (2026) | 8.72 Milliarden US-Dollar |

| Marktgröße (2031) | 11.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blutentnahme von Mordor Intelligence

Die Marktgröße für Blutentnahme wurde im Jahr 2025 auf USD 8,25 Milliarden geschätzt und soll von USD 8,72 Milliarden im Jahr 2026 auf USD 11,55 Milliarden bis 2031 wachsen, bei einer CAGR von 5,73 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die zunehmende Prävalenz chronischer Erkrankungen, den Anstieg chirurgischer Eingriffe und die Ausweitung der Diagnosekapazitäten getragen. Der regulatorische Druck zur Reduzierung von Nadelstichverletzungen beschleunigt den Übergang zu sicherheitstechnisch optimierten Produkten, während Arbeitskräftemangel Labore zur Automatisierung treibt, die eine präzise Probenentnahme gewährleistet. Reife Volkswirtschaften investieren in robotergestützte Phlebotomie und nadelfreie Plattformen, während aufstrebende Regionen sich auf den Ausbau der grundlegenden Entnahmeinfrastruktur konzentrieren. Die Wettbewerbsintensität nimmt zu, da etablierte Anbieter ihren Marktanteil durch Produktaktualisierungen und Allianzen mit Technologie-Start-ups verteidigen.

Wichtigste Erkenntnisse des Berichts

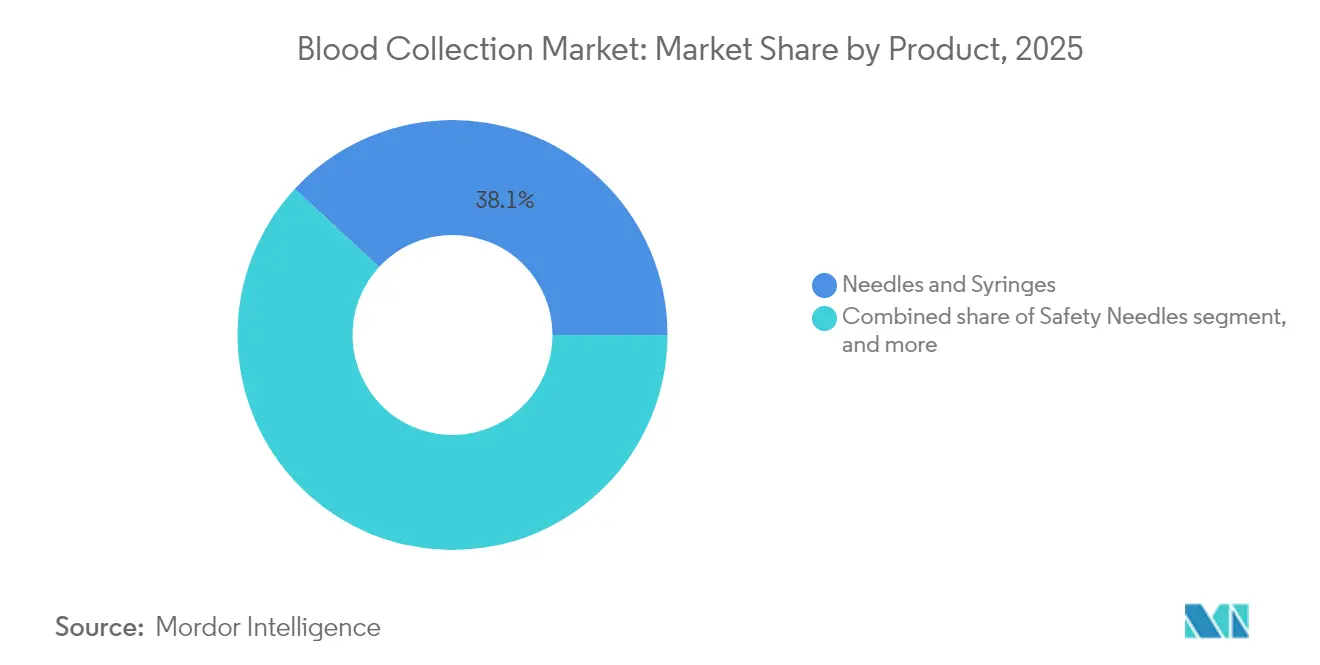

- Nach Produkt führten Nadeln und Spritzen im Jahr 2025 mit einem Umsatzanteil von 38,12 %; Röhrchen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 7,29 % bis 2031 verzeichnen.

- Nach Entnahmemethode hielt die manuelle Entnahme im Jahr 2025 einen Anteil von 55,05 % an der Marktgröße für Blutentnahme, während automatisierte Systeme voraussichtlich mit einer CAGR von 8,43 % zwischen 2026 und 2031 wachsen werden.

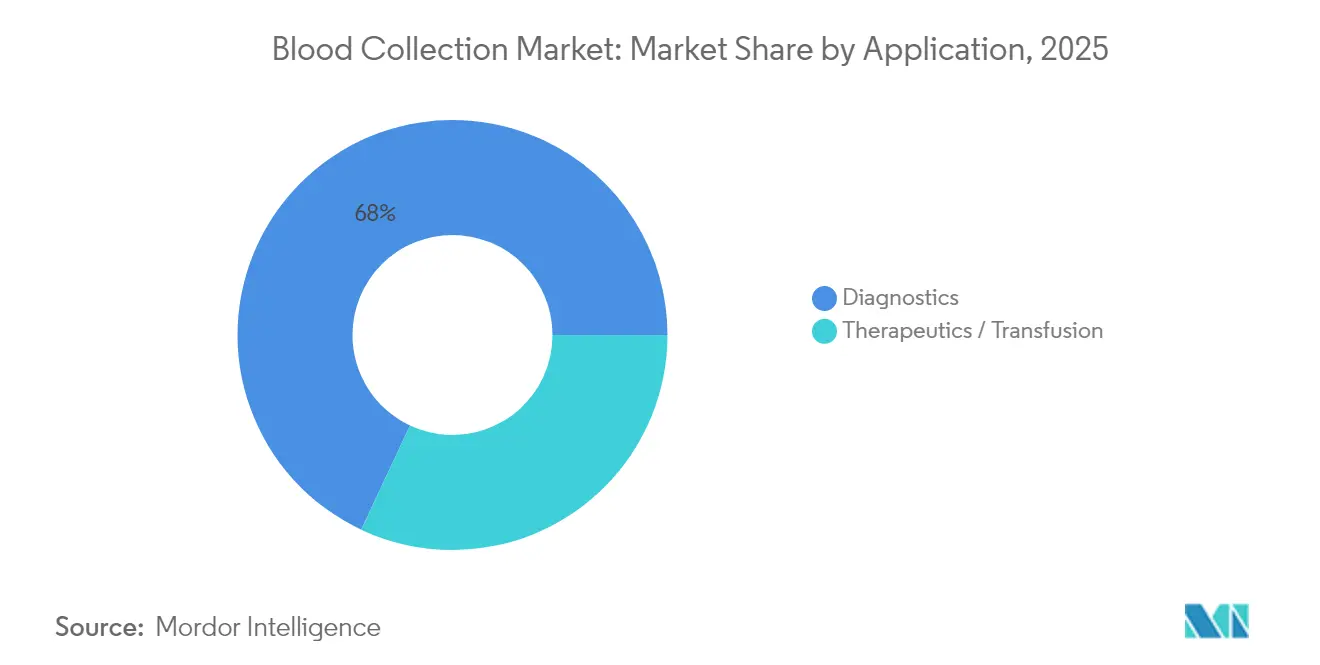

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 68,02 % der Marktgröße für Blutentnahme auf die Diagnostik, und therapeutische/transfusionsbezogene Anwendungen werden voraussichtlich mit einer CAGR von 7,08 % bis 2031 wachsen.

- Nach Endnutzer entfielen im Jahr 2025 53,78 % des Marktanteils für Blutentnahme auf Krankenhäuser und Diagnosezentren; Point-of-Care- und Heimversorgungsumgebungen werden voraussichtlich mit einer CAGR von 8,21 % bis 2031 wachsen.

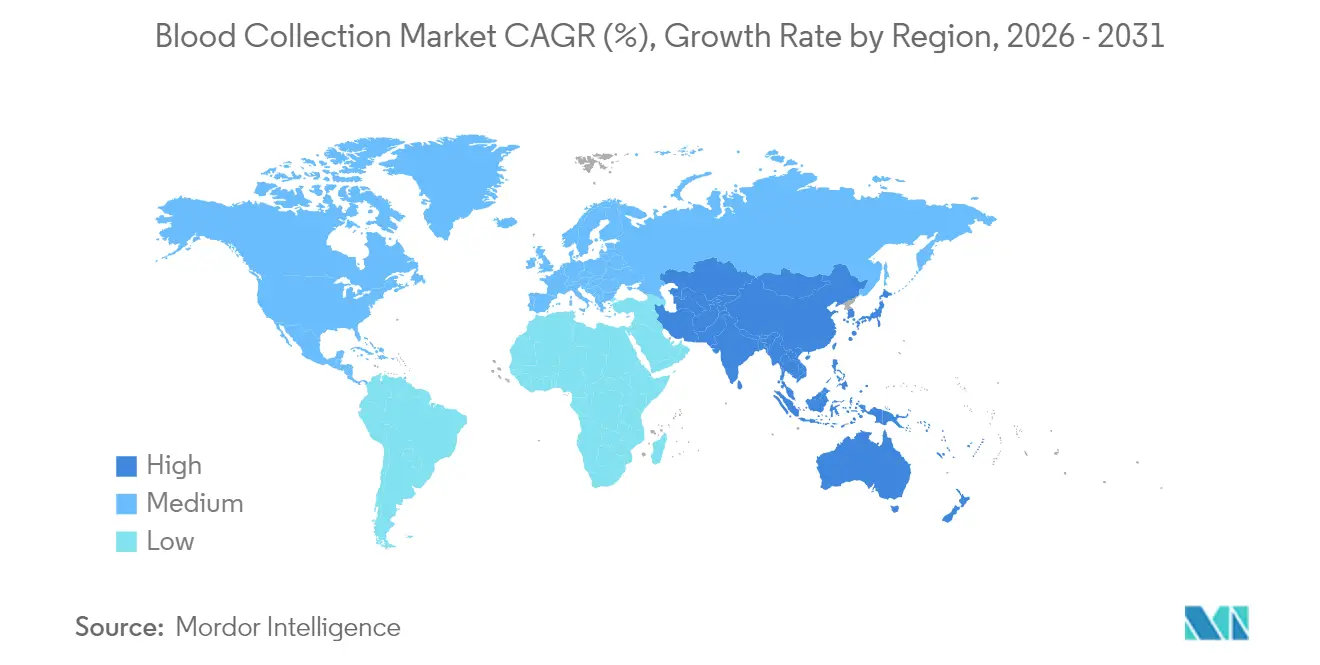

- Nach Geografie entfielen im Jahr 2025 42,10 % des Umsatzes auf Nordamerika, während die Region Asien-Pazifik die höchste CAGR von 6,19 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Blutentnahme

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +1.2% | Nordamerika, Europa, global expandierend | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz von Traumata und Unfällen | +0.8% | Höhere Auswirkung in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmendes Volumen chirurgischer Eingriffe | +1.1% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Diagnose- und Point-of-Care-Infrastruktur | +1.3% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Entnahmegeräten | +0.9% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Blutsicherheit | +0.7% | Führungsrolle der USA und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Chronische Erkrankungen betreffen mittlerweile 76,4 % der US-amerikanischen Erwachsenen, und die Inzidenz unter jüngeren Kohorten steigt, was die Nachfrage nach routinemäßigen venösen und kapillaren Tests erhöht. Gesundheitsdienstleister skalieren automatisierte Analysegeräte und dezentralisierte Probenentnahmekits, um steigende Probenvolumina ohne proportionale Aufstockung des Personals zu bewältigen. Verträge zur wertorientierten Versorgung knüpfen die Vergütung an eine zeitnahe Überwachung, was Krankenhäuser dazu veranlasst, Point-of-Care-Koagulations- und HbA1c-Panels in Primärversorgungskliniken zu integrieren. Gerätehersteller reagieren mit der Miniaturisierung von Röhrchen, die mit optimierten Antikoagulanzien vorbefüllt sind und Biomarker für verlängerte Transportzeiträume erhalten. Diese Entwicklungen stärken insgesamt die nachhaltige Umsatzsichtbarkeit für den Markt für Blutentnahme.

Steigende Inzidenz von Traumata und Unfällen

Urbanisierung korreliert mit einer höheren Anzahl von Traumapräsentationen, die sofortige Blutgruppenbestimmungen und Gerinnungsuntersuchungen erfordern. Trauma-Zentren der Stufe I rüsten Notaufnahmen mit kartuschenbasierten Point-of-Care-Analysegeräten aus, die mit 2-ml-arteriellen Entnahmen gespeist werden und Ergebnisse innerhalb von 3 Minuten liefern. Diese Strategie reduziert die Zeit von der Aufnahme bis zur Intervention und verbessert die Überlebensraten, was regionale Krankenhäuser dazu veranlasst, das Modell zu übernehmen. Lieferanten haben vakuumunterstützte Flügelinfusionssets mit integrierter Blitzerkennbarkeit eingeführt, um die Zeit bis zur ersten Punktion zu verkürzen und Wiederholungsentnahmen unter chaotischen Bedingungen zu minimieren. Einrichtungen in aufstrebenden Märkten überspringen Entwicklungsstufen und wechseln direkt zu diesen sicherheitsoptimierten Kits, da Geberorganisationen die Beschaffung finanzieren.

Zunehmendes Volumen chirurgischer Eingriffe

Elektive und krebsbedingte Operationen erholten sich im Jahr 2024 und führten zu einem Anstieg des Blutprobendurchsatzes um 7 % an führenden akademischen medizinischen Zentren. Ein höherer mittlerer BMI bei chirurgischen Kandidaten erhöht die Wahrscheinlichkeit komplexer Entnahmen und fördert die Einführung ultraschallgeführter Entnahmewagen, die tiefe Venen schnell lokalisieren. Minimalinvasive Techniken erfordern eine engere perioperative Hämoglobinüberwachung, sodass Operationssäle nun integrierte Probenentnahmeleitungen einsetzen, die Mikrovolumina direkt zu Blutgasanalysatoren leiten. Insgesamt erhöhen diese Praktiken die Entnahmehäufigkeit pro Patient und stärken den Markt für Blutentnahme.

Ausbau der Diagnose- und Point-of-Care-Testinfrastruktur

Im Jahr 2024 führten 77 % der Krankenhäuser Point-of-Care-Blutgaspanels durch, was einen entscheidenden Wandel hin zu patientennaher Analytik widerspiegelt. Apothekenketten ziehen nach und pilotieren kapillarbasierte Lipid- und COVID-19-Antikörpertests, die mit BD MiniDraw-Geräten nur sechs Blutstropfen benötigen. Abgelegene Gemeinden nutzen mobile Fahrzeuge mit batteriebetriebenen Zentrifugen, um diagnostische Lücken zu schließen, ohne vollständige Labore aufzubauen. Diese Demokratisierung des Testens steigert die Nachfrage nach leichten Entnahmekits, die für raue Umgebungen geeignet sind, und treibt den Markt für Blutentnahme über den Prognosehorizont hinaus an.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko blutübertragbarer Infektionen | −0.6% | Höhere Auswirkung dort, wo die Sicherheitsinfrastruktur schwach ist | Mittelfristig (2–4 Jahre) |

| Nadelstichverletzungen und Haftungsrisiken | −0.8% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Alternative nicht-invasive Diagnostik | −0.4% | Nordamerika & EU, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Phlebotomisten | −0.7% | Akut in ländlichen und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko blutübertragbarer Infektionen und Kontamination

Im Jahr 2025 veröffentlichte die FDA aktualisierte Leitlinien zur Hepatitis-B-Untersuchung, die die Leistungsanforderungen an Spendertestplattformen verschärfen und die Compliance-Kosten für Entnahmezentren erhöhen. Einrichtungen setzen doppelte Sterilbarrieren und vorgefertigte geschlossene Entnahmesysteme ein, um Kontaminationen zu minimieren, doch diese Schutzmaßnahmen erhöhen die Kosten pro Einheit. Labore in infrastrukturschwachen Regionen haben Schwierigkeiten, solche Aufrüstungen zu finanzieren, verschieben Käufe und dämpfen die kurzfristige Nachfrage. Die kontinuierliche Überwachung auf neu auftretende Krankheitserreger hält den Druck aufrecht, Geräte aufzurüsten, doch Vergütungssysteme gleichen den zusätzlichen Aufwand selten aus, was die Expansionsrate des Marktes für Blutentnahme dämpft.

Nadelstichverletzungen und damit verbundene Haftungskosten

Krankenhausmitarbeiter erleiden trotz weit verbreiteter Sicherheitsgeräte schätzungsweise noch immer 385.000 Nadelstichvorfälle pro Jahr, wobei 27,3 % davon auftreten, obwohl Schutzvorrichtungen vorhanden sind. Rechtsstreitigkeiten und Postexpositionsprophylaxe erhöhen die Gesamtkosten pro Vorfall und lenken die Beschaffung hin zu hochwertigen einziehbaren oder abgeschirmten Nadeln. Krankenhäuser in Asien-Pazifik stehen vor besonderen Herausforderungen, da Insulinpen-Nadeln 20 % der Spritzenverletzungen ausmachen, was eine Massenumstellung auf sicherheitstechnisch optimierte Pen-Sets vorantreibt. Obwohl diese Übergänge das Stückumsatzwachstum ankurbeln, kann der Widerstand budgetbeschränkter Einrichtungen die gesamte Marktdurchdringung verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Röhrchen treiben das Wachstum spezialisierter Tests

Nadeln und Spritzen machten im Jahr 2025 38,12 % des Umsatzes aus, was ihre weit verbreitete Verwendung für den venösen Zugang in verschiedenen Versorgungsumgebungen unterstreicht. Röhrchen stellen jedoch die am schnellsten wachsende Nische dar und werden bis 2031 voraussichtlich eine CAGR von 7,29 % verzeichnen, da Kliniker additivkodierte Vakutainer für Genetik-, Proteomik- und Onkologie-Panels fordern. Diese Entwicklung verdeutlicht, wie die Komplexität von Tests die Verbrauchsmaterialzusammensetzung im Markt für Blutentnahme neu konfiguriert.

Die Nachfrage nach Sicherheitsnadeln steigt dank OSHA-Standards stetig, doch Premiumpreise verlangsamen die Einführungsgeschwindigkeit in margenarmen ambulanten Laboren. Kapillarlanzetten gewinnen in Einzelhandelskliniken an Beliebtheit, wo Fingerkuppenproben für Stoffwechsel- und Infektionskrankheitsuntersuchungen ausreichen. BD MiniDraw ist ein Beispiel für kapillare Innovation und erreicht mit Sechstropfenvolumina die Genauigkeit venöser Entnahmen, was den Verbraucherzugang erweitert. Blutbeutel halten eine stabile Krankenhausnachfrage für Transfusionsdienste aufrecht, obwohl synthetische Substitute und optimierte Bestandsverwaltungssysteme das Volumenwachstum bremsen. Aufkommende robotergestützte und nadelfreie Produkte, derzeit ein kleiner Anteil, könnten nach 2030 einen überproportionalen Anteil gewinnen, wenn sich klinische Validierungen häufen.

Nach Entnahmemethode: Automatisierung gewinnt trotz manueller Dominanz

Manuelle Entnahmen hielten im Jahr 2025 einen Anteil von 55,05 %, was die tief verwurzelte Natur dieser Fähigkeiten und ihren minimalen Kapitalbedarf widerspiegelt, insbesondere in Gemeinschaftskrankenhäusern und mobilen Blutspendeterminen. Dennoch wird das automatisierte Segment mit einer CAGR von 8,43 % wachsen, angetrieben durch einen prognostizierten Phlebotomistenmangel von 19.600 offenen Stellen pro Jahr in den USA. Einrichtungen erproben autonome Roboter wie das System von Vitestro, das eine Erstpunktionserfolgsrate von 95 % erzielt und die Probenqualität standardisiert.

Hochvolumige ambulante Labore rechtfertigen den Einsatz von Robotik durch Durchsatz und reduzierte Kosten für Wiederholungsentnahmen, während Krankenhäuser mit eingeschränktem Zugang weiterhin auf die manuelle Vielseitigkeit bei schwierigen Anatomien angewiesen sind. KI-geführte Ultraschallsonden lassen sich nahtlos in Wagen integrieren, reduzieren die durchschnittliche Entnahmezeit auf 90 Sekunden und minimieren das Patientenunbehagen. Kapitalausgaben bleiben ein Hindernis; dennoch verringern Leasingmodelle und Produktivitätsanreize die Erschwinglichkeitslücke und stützen den Automatisierungsschwenk im Markt für Blutentnahme.

Nach Anwendung: Diagnostik dominiert, während Therapeutik beschleunigt

Die Diagnostik erfasste im Jahr 2025 68,02 % des Umsatzes, da die Überwachung chronischer Erkrankungen und Vorsorgeuntersuchungen in der Primärversorgung zur Routine wurden. Die Aufnahme molekularer Tests in Standard-Check-ups erhöht den Ertrag pro Test und stärkt die zentrale Bedeutung der Diagnostik für die Marktgröße im Bereich Blutentnahme.

Therapeutische und transfusionsorientierte Entnahmen werden voraussichtlich mit einer schnelleren CAGR von 7,08 % bis 2031 zunehmen, angetrieben durch die Herstellung von Zelltherapien und klinische Studien für im Labor gezüchtete rote Blutkörperchen. Spezialisierte Apheresekits und Leukoreduzierungsfilter unterstützen dieses Segment, wobei RESTORE-Studienmeilensteine voraussichtlich zusätzliche Nachfrage stimulieren werden. Labore erweitern die Probenbanken für personalisierte Onkologie und treiben die Nachfrage nach Kryokonservierungsröhrchen und RNA-stabilisierenden Medien an. Während die regenerative Medizin noch in den Kinderschuhen steckt, erhöht jede schrittweise Studie den Wert hochwertiger Entnahmeprodukte.

Nach Endnutzer: Point-of-Care-Umgebungen wachsen stark

Krankenhäuser und Referenzlabore besaßen im Jahr 2025 53,78 % des Umsatzes und nutzten integrierte Arbeitsabläufe und Gruppenkauffähigkeiten. Ihre zentralisierten Modelle erleichtern die schnelle Einführung von Sicherheitsverbrauchsmaterialien der nächsten Generation und Automatisierung, was sie an der Spitze der Kunden in der Branche für Blutentnahmegeräte hält.

Point-of-Care- und Heimversorgungsumgebungen werden jedoch eine CAGR von 8,21 % verzeichnen, angetrieben durch die Verbrauchernachfrage nach Komfort und die Einführung von Telemedizin. Apothekenketten integrieren MiniDraw-Stationen, die von allgemeinen Pflegekräften betreut werden, und ermöglichen Lipidpanel-Checks nach der Arbeit ohne Venenpunktionsausbildung. Mobile Pflegeteams bringen Kapillarkits in ländliche Haushalte, schließen Versorgungslücken und erweitern den gesamten adressierbaren Markt für Blutentnahme. Blutbanken behalten ihre strategische Relevanz für die Transfusionsversorgung, aber Optimierungssoftware begrenzt nun die Verschwendung und dämpft das Volumenwachstum. Forschungsinstitute und pharmazeutische Auftraggeber tragen zu einer Nischennachfrage nach protokollspezifischen Kits bei, die neuartige Biomarker erhalten.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 42,10 % des Umsatzes, gestützt durch strenge OSHA-Compliance und eine hohe Pro-Kopf-Testnutzung. Krankenhäuser investieren in Pilotprojekte zur robotergestützten Phlebotomie und wechseln zu vollständig geschlossenen Systemen, um verschärften Spendertestrichtlinien gerecht zu werden, die hochdurchsatzfähige, fehlerfreie Geräte bevorzugen. Das Wachstum bleibt moderat angesichts der installierten Basis der Region, doch Ersatzzyklen und technologische Aktualisierungen stützen vorhersehbare wiederkehrende Umsätze.

Europa folgt dicht dahinter, geleitet durch die EU-Verordnung 2024 über Substanzen menschlichen Ursprungs, die Sicherheitsstandards in den Mitgliedstaaten harmonisiert und den grenzüberschreitenden Austausch von Blutprodukten fördert. Nationale Gesundheitssysteme weisen Modernisierungsmittel für vakuumunterstützte Sicherheitsröhrchen und Barcode-Rückverfolgbarkeit zu, was eine stetige Expansion unterstützt. Pilotprojekte mit KI-gestützten Venensuchgeräten in Deutschland und den Niederlanden veranschaulichen, wie klinische Leistungsbenchmarks Beschaffungsentscheidungen katalysieren und den Umsatz in Westeuropa steigern.

Asien-Pazifik wird bis 2031 die schnellste CAGR von 6,19 % erzielen, gestützt durch Aufrüstungen der Gesundheitsinfrastruktur und politische Initiativen wie Australiens Plasma-Pathway, der jährlich 95.000 zusätzliche Spenden generiert. Chinas Krankenhauserweiterungspläne integrieren vollautomatische Probenverarbeitungslinien und steigern die Nachfrage nach kompatiblen Verbrauchsmaterialien für geschlossene Systeme. Indiens Telegesundheitsboom fördert die ländliche Einführung kapillarbasierter Lipid- und Glukosetests, dehnt Vertriebsnetze aus und erschließt neue Volumenströme für den Markt für Blutentnahme. Obwohl Naher Osten & Afrika und Südamerika in der Kaufkraft zurückliegen, signalisieren gezielte Investitionen in tertiäre Zentren und Traumaeinrichtungen steigende Chancen, insbesondere für sicherheitstechnisch optimierte Nadeln, die den WHO-Richtlinien zur Verletzungsprävention entsprechen.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. Becton Dickinson, Terumo und Cardinal Health nutzen jeweils ihre globale Fertigungskapazität und umfassende Portfolios, die Spritzen, Röhrchen und Sicherheitszubehör umfassen, um gebündelte Verträge mit großen Krankenhausnetzwerken abzuschließen. Kontinuierliche Produktaktualisierungen – wie BDs präanalytische Mikroentnahmeröhrchen für die Massenspektrometrie – sichern den Marktanteil.

Disruptive Neueinsteiger konzentrieren sich auf patientenzentrierte Lösungen. Vitestros CE-zertifizierter Roboter reduziert die Verfahrensvariabilität und zielt auf ambulante Entnahmestationen ab, wo die Verfügbarkeit von Phlebotomisten knapp ist. Tasso und Drawbridge Health vermarkten schmerzlose Mikronadelkits für den Oberarm, die mit Einsendepanels für molekulare Tests integriert werden und einen direkten Verbraucherkanal erschließen. Partnerschaften nehmen zu: BD hat Kapital in Babson Diagnostics investiert, um Fingerkuppen-MiniDraw-Dienste in Einzelhandelsketten zu kommerzialisieren und die Omnichannel-Reichweite zu beschleunigen.

Anmeldungen von geistigem Eigentum steigen, da Wettbewerber nanobeschichtete Nadeln zur Reduzierung der Einführungskraft und Terahertz-Spektroskopie zur Echtzeit-Hämoglobinquantifizierung erforschen. Etablierte Anbieter hedgen das Disruptionsrisiko durch die gemeinsame Entwicklung von Plattformen mit Start-ups oder den Erwerb spezialisierter Schutzrechte. Regulatorisches Know-how und Vertriebsstärke bleiben entscheidend, doch die Grenze zwischen Entnahmegerät und diagnostischer Schnittstelle verschwimmt zunehmend und zwingt Unternehmen, ihre Kompetenzen weit über traditionelle Verbrauchsmaterialien hinaus zu erweitern.

Marktführer in der Branche für Blutentnahme

Cardinal Health

Becton Dickinson and Company

Haemonetics Corporation

Medline Industries LP

Greiner Bio-One International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BD und Babson Diagnostics veröffentlichten Daten, die bestätigen, dass die kapillare Genauigkeit von MiniDraw mit venösen Entnahmen über umfassende Panels übereinstimmt.

- März 2025: Tasso kooperierte mit SNBL, um häusliche Blutentnahmedienste in Japan anzubieten und seinen Asien-Pazifik-Fußabdruck zu erweitern.

- Dezember 2024: BD und Babson begannen mit der kommerziellen Einführung der kombinierten MiniDraw-BetterWay-Fingerkuppentest-Plattform für US-amerikanische Gesundheitsdienstleister.

- Oktober 2024: Babson sicherte sich eine strategische Kapitalbeteiligung von BD, um die Einzelhandelseinführung von Fingerkuppen-Testkabinen zu beschleunigen.

- August 2024: Vitestro erhielt die CE-Kennzeichnung für sein robotergestütztes Blutentnahmesystem und ermöglichte damit den kommerziellen Vertrieb in ganz Europa.

Berichtsumfang des globalen Marktes für Blutentnahme

Gemäß dem Berichtsumfang ist die Blutprobenentnahme ein Routineverfahren zur Gewinnung von Blut für verschiedene Labortests. Blut kann aus venösen Zugängen und gelegentlich durch Fingerstich entnommen werden. Am häufigsten wird es jedoch durch eine periphere Venenpunktion, die sogenannte Venenpunktion, gewonnen.

Der Markt für Blutentnahme ist nach Produkt, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Nadeln und Spritzen, Röhrchen, Lanzetten, Blutbeutel und sonstige Produkte unterteilt. Nach Anwendung ist der Markt in Diagnostik und Behandlung unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser und Diagnosezentren, Blutbanken und sonstige Endnutzer unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet die Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Nadeln & Spritzen |

| Sicherheitsnadeln |

| Röhrchen (Vakutainer, EDTA, Serum, Gel usw.) |

| Lanzetten & Kapillargeräte |

| Blutbeutel (Entnahme & Transfer) |

| Sonstige Produkte |

| Manuell |

| Automatisiert |

| Diagnostik |

| Therapeutik / Transfusion |

| Krankenhäuser & Diagnosezentren |

| Blutbanken |

| Point-of-Care- & Heimversorgungsumgebungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Nadeln & Spritzen | |

| Sicherheitsnadeln | ||

| Röhrchen (Vakutainer, EDTA, Serum, Gel usw.) | ||

| Lanzetten & Kapillargeräte | ||

| Blutbeutel (Entnahme & Transfer) | ||

| Sonstige Produkte | ||

| Nach Entnahmemethode | Manuell | |

| Automatisiert | ||

| Nach Anwendung | Diagnostik | |

| Therapeutik / Transfusion | ||

| Nach Endnutzer | Krankenhäuser & Diagnosezentren | |

| Blutbanken | ||

| Point-of-Care- & Heimversorgungsumgebungen | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Blutentnahme?

Der Sektor erzielte im Jahr 2026 einen Umsatz von USD 8,72 Milliarden und soll bis 2031 USD 11,55 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Röhrchen wachsen mit einer CAGR von 7,29 % dank spezialisierter Diagnoseprotokolle, die additivspezifische Vakutainer erfordern.

Warum gewinnen automatisierte Blutentnahmesysteme an Bedeutung?

Arbeitskräftemangel und der Bedarf an standardisierter, hochdurchsatzfähiger Probenentnahme treiben eine CAGR von 8,43 % für automatisierte Plattformen bis 2031 an.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird mit einer CAGR von 6,19 % wachsen, angetrieben durch Aufrüstungen der Gesundheitsinfrastruktur und Programme zum Management chronischer Erkrankungen.

Wie beeinflussen Sicherheitsvorschriften die Geräteeinführung?

OSHA-konforme Vorschriften und aktualisierte FDA-Spenderrichtlinien beschleunigen den Ersatz herkömmlicher Nadeln durch sicherheitstechnisch optimierte und geschlossene Geräte.

Seite zuletzt aktualisiert am: