Marktgröße und Marktanteil für Bluttests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 103.53 Milliarden US-Dollar |

| Marktgröße (2031) | 144.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

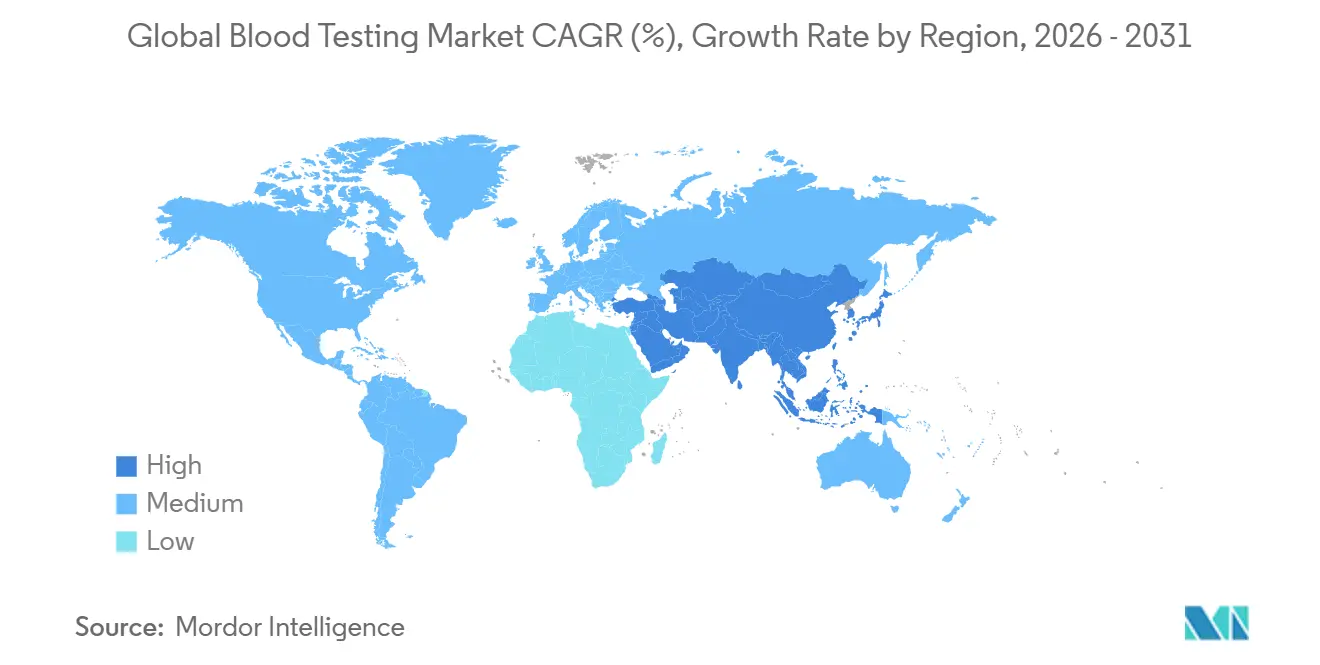

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

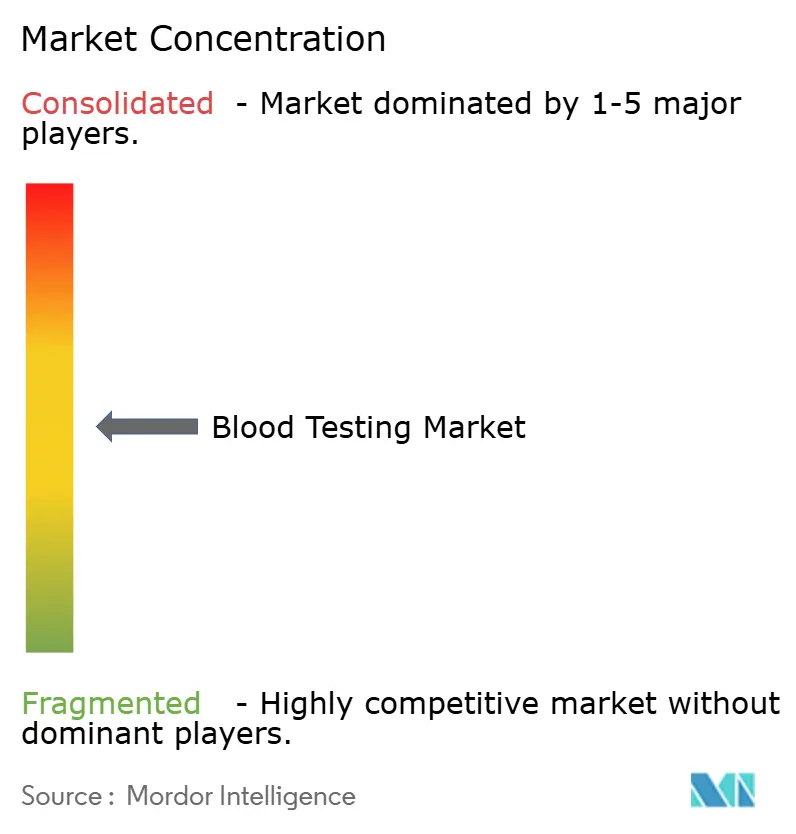

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bluttests von Mordor Intelligence

Die Marktgröße für Bluttests wird voraussichtlich im Jahr 2026 einen Wert von 103,53 Milliarden USD erreichen und ist bis 2031 auf 144,80 Milliarden USD prognostiziert, was einem Wachstum mit einer CAGR von 6,94 % entspricht. Modelle zur kontinuierlichen Überwachung, Leitlinien zur Präventivversorgung und die Neueinstufung laboreigener Tests als regulierte Medizinprodukte verlagern Investitionen hin zu integrierten Analysegeräten und regulatorischer Compliance [1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Laboreigene Tests", FDA.gov. Alternde Bevölkerungen, ein starker Anstieg chronischer Erkrankungen und globale Screening-Mandate halten Routinepanels im Mittelpunkt der Angebote von Krankenhäusern und Referenzlaboren. Gleichzeitig verkürzen schnelle Testautomatisierung und Innovationen bei Point-of-Care-Analysegeräten (POC) die Durchlaufzeiten, verbessern Triage-Arbeitsabläufe und erschließen Einnahmequellen außerhalb des Zentrallabors. Die Plattformkonsolidierung setzt sich fort, da Labore auf Lieferanten-Ökosysteme standardisieren, die Middleware, Reflex-Algorithmen und bidirektionale Konnektivität mit elektronischen Gesundheitsakten (EGA) integrieren, um Arbeitskräftemangel und sinkende Erstattungsbudgets abzufedern.

Wesentliche Erkenntnisse des Berichts

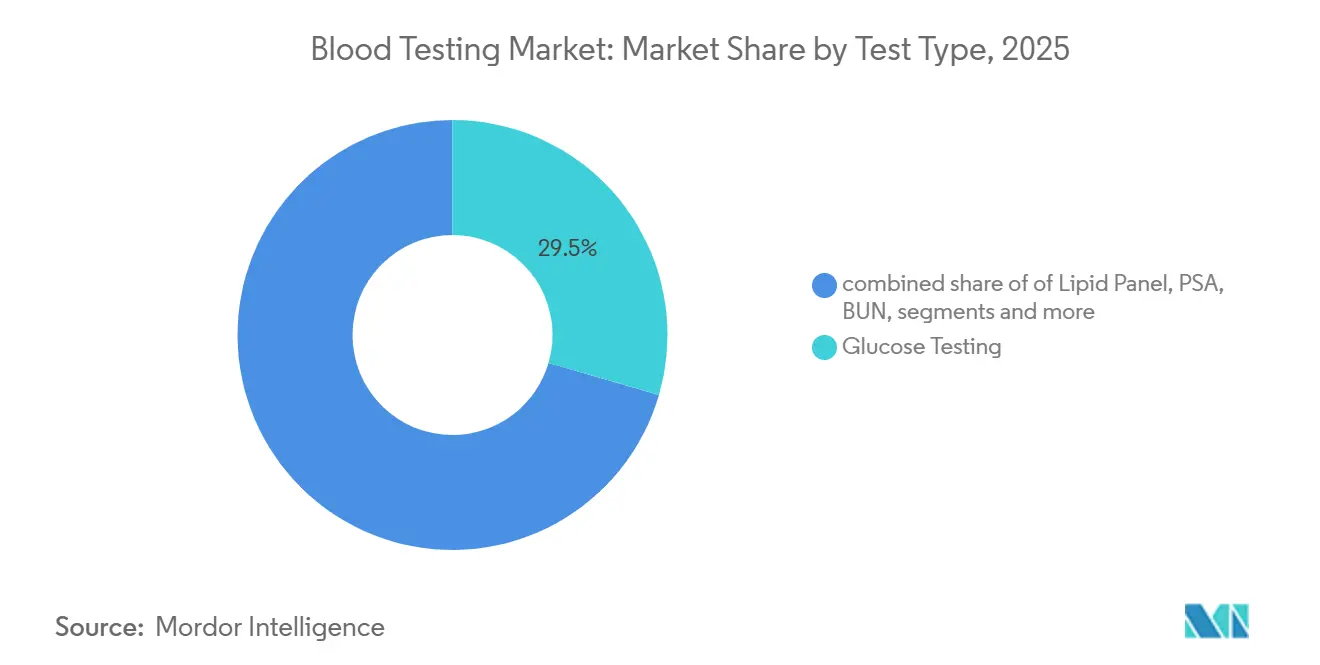

- Nach Testtyp behielten Glukose-Assays im Jahr 2025 einen Marktanteil von 29,5 % am Markt für Bluttests, während serologische Tests auf Infektionskrankheiten bis 2031 mit der höchsten CAGR von 8,12 % wuchsen, gestützt durch die Hepatitis-Eliminierungsziele der WHO.

- Nach Produkt generierten Verbrauchsmaterialien 55,4 % des Umsatzes im Jahr 2025, während Instrumente bis 2031 auf eine CAGR von 7,21 % zusteuern, da Krankenhäuser auf integrierte Chemie-Immunoassay-Plattformen aufrüsten.

- Nach Technologie hielt die molekulare Diagnostik im Jahr 2025 einen dominanten Anteil von 45,4 % am Markt für Bluttests, während Immunoassays mit der höchsten CAGR von 7,44 % voraussichtlich bis 2031 die schnellste Wachstumsrate verzeichnen.

- Nach Endverbraucher entfielen 57,5 % der Ausgaben im Jahr 2025 auf Diagnoselabore, jedoch steigt die Krankenhausnachfrage mit einer CAGR von 7,69 %, da Notaufnahmen hochsensitive Troponin- und Laktat-POC-Assays einsetzen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,6 %, während die Asien-Pazifik-Region mit einer CAGR von 8,54 % das schnellste regionale Wachstumstempo aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bluttests

Treiber-Auswirkungsanalyse*

| Treiber | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Steigende Belastung durch chronische Krankheiten | +1.8% | Global; am stärksten in Nordamerika, Europa und städtischen Gebieten des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Schnelle Automatisierung und Innovation bei POC-Analysegeräten | +1.5% | Nordamerika, Europa, GCC; aufstrebender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Screening-Programme | +1.2% | China, Indien, Saudi-Arabien, VAE, ausgewählte EU-Staaten | Mittelfristig (2–4 Jahre) |

| Reflex-Test-Algorithmen im Labor | +0.9% | Nordamerika, Westeuropa; Pilotprojekte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Heimisches Mikro-Sampling und DIY-Phlebotomie-Sets | +0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Entscheidungsunterstützung auf Basis von Labordatensätzen | +0.6% | Vereinigte Staaten, ausgewählte europäische Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch chronische Krankheiten treibt Routine- und Präventions-Bluttestpanels an

Herz-Kreislauf-Erkrankungen, Diabetes und chronische Nierenerkrankungen betreffen 1,5 Milliarden Menschen und erfordern wiederkehrende Lipid-, Hämoglobin-A1c- und Kreatinin-Tests bei jährlichen Vorsorgeuntersuchungen [2]US-amerikanische Präventivdienste-Task Force, "Statineinnahme zur Primärprävention von Herz-Kreislauf-Erkrankungen", USPSTF.org. Die USPSTF-Aktualisierung 2024 weitete die Berechtigung zum Lipidpanel auf alle Erwachsenen im Alter von 40–75 Jahren aus und vergrößerte das US-Screening um 20 Millionen Personen. Die Diabetesprävalenz erreichte 2024 537 Millionen Erwachsene und könnte bis 2045 auf 783 Millionen steigen, was eine dauerhafte Nachfrage nach jährlichen Glukose- und A1c-Tests sichert. Diese Routinepanels stabilisieren die Laborvolumina selbst dann, wenn das Ermessenstesten nachlässt, obwohl straffer gebündelte Zahlungsverträge die Margen nun begrenzen und zu einer stärkeren Abhängigkeit von Hochdurchsatz-Automatisierung führen.

Schnelle Automatisierung und Innovation bei Point-of-Care-Analysegeräten

Die FDA-Zulassung des DxC 500i von Beckman Coulter im März 2025 lieferte eine Plattform mit 400 Tests pro Stunde, die für Gemeinschaftskrankenhäuser ausgelegt ist. Abbott erhielt im Januar 2025 die Zulassung für einen hochsensitiven Troponin-I-Assay auf seinem handgehaltenen i-STAT, der einen 15-minütigen Myokardinfarkt-Ausschluss am Patientenbett ermöglicht. Sysmex erhielt den CLIA-befreiten Status für seinen XW-100-Hämatologie-Analysator, der es Arztpraxen ermöglicht, vollständige Blutbilder ohne einen Technologen durchzuführen. Während POC-Geräte die Versorgung beschleunigen, sind die Reagenzkosten 40–60 % höher als bei Zentrallabor-Äquivalenten, was kostenempfindliche Einrichtungen vor Herausforderungen stellt.

Staatlich finanzierte Screening- und Frühdiagnose-Programme

Chinas Programm „Gesundes China 2030” schreibt jährliche Untersuchungen für 400 Millionen städtische Arbeitnehmer vor und treibt zweistellige Lieferungen von inländischen Analysegeräten an. Indiens Ayushman-Bharat-Programm wendet nationale Erstattungen auf Routinepanels für 550 Millionen Begünstigte an, begleicht Ansprüche jedoch erst nach 90–120 Tagen, was die Liquidität kleiner Labore unter Druck setzt. Saudi-Arabien hat im Rahmen von Vision 2030 64 Milliarden USD für Diagnosezentren bereitgestellt, die täglich 50.000 Proben verarbeiten können. Staatsverträge sichern Basisvolumina, setzen jedoch Preisobergrenzen durch, die vertikal integrierte Anbieter begünstigen.

Reflex-Test-Algorithmen im Labor reduzieren Reagenzienverschwendung

Eine Studie eines akademischen Medizinzentrums aus dem Jahr 2024 zeigte, dass automatisierte Reflex-Protokolle die Wiederholung vollständiger Blutbilder um 15 % reduzierten und jährlich 180.000 USD einsparungen ermöglichten. Anbieter betten nun konfigurierbare Regelwerke in Middleware ein, doch die Einführung konzentriert sich auf Gesundheitssysteme mit dedizierten Informatikteams. Kleinere Labore ohne ausreichende IT-Kapazitäten verlassen sich weiterhin auf manuelle Überprüfungen, was die Überstundenkosten in die Höhe treibt.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (∼) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Strenge Zulassungsverfahren in mehreren Regionen | -0.8% | Global, besonders ausgeprägt in der EU und China | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten und Verbrauchsmaterialkosten für Analysegeräte | -0.6% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Labortechnologen | -0.5% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Hürden bei der Einhaltung des Datenschutzes | -0.3% | Nordamerika (HIPAA), Europa (DSGVO) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Zulassungsverfahren in mehreren Regionen

Die EU-IVDR hat Tausende von Assays neu klassifiziert, doch bis Ende 2024 waren nur vier benannte Stellen designiert, was zu Zulassungsengpässen führte und F&E-Budgets in Richtung hochvolumiger Panels verschob. Die LDT-Regel der FDA vom Mai 2024 legt nun Validierungskosten von 500.000 bis 2 Millionen USD pro Analyt sowie Zeitrahmen von 12–24 Monaten fest, was die Hürden für krankenhauseigene Tests erhöht. Chinas NMPA fordert multizentrische Studien mit 200–500 Patienten, was die Zulassungsverfahren auf 30 Monate verlängert.

Hohe Investitions- und Verbrauchsmaterialkosten für Analysegeräte der nächsten Generation

Chemiesysteme mit mittlerem Durchsatz werden zu Preisen von 100.000 bis 250.000 USD angeboten, während vollständige Laborautomatisierungen 2 bis 5 Millionen USD kosten, was die Einführung auf Zentren beschränkt, die mehr als 500.000 Tests pro Jahr durchführen. Reagenzienleasing-Verträge verlagern Kosten von Investitionen auf Betriebsbudgets, binden Einrichtungen jedoch an proprietäre Chemikalien, die 15–25 % über offenen Kanälen liegen, und erheben hohe Vertragsauflösungsgebühren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Serologie bei Infektionskrankheiten übertrifft Glukose angesichts der WHO-Ziele

Die Serologie bei Infektionskrankheiten wird bis 2031 voraussichtlich die höchste CAGR von 8,12 % erzielen, da die WHO eine 90-prozentige Hepatitis-C-Diagnose bis 2030 anstrebt und Schnell-HIV-Selbsttests in ganz Subsahara-Afrika zugelassen werden. Andererseits hielten Glukose-Assays im Jahr 2025 weiterhin den größten Marktanteil am Markt für Bluttests mit 29,5 %, unterstützt durch 537 Millionen Diabetiker. Die Einführung von rezeptfreien kontinuierlichen Glukosemonitoren, einschließlich des im März 2024 zugelassenen Dexcom Stelo, wird insulinpflichtige Patienten schrittweise von der episodischen Fingerstechtestung weg lenken[3]Dexcom, "Stelo OTC Kontinuierlicher Glukosemonitor", FDA.gov. Lipidpanels profitieren von den USPSTF-Leitlinien 2024, die Fünfjahres-Screeningintervalle empfehlen, obwohl Angebote in Apotheken die Nachfrage fragmentieren. PSA-Volumina nehmen ab, da Leitlinien zur gemeinsamen Entscheidungsfindung das jährliche Screening einschränken, während BUN und Kreatinin aufgrund der Prävalenz chronischer Nierenerkrankungen stabil bleiben. Die Nutzung von TSH und Vitamin D steht unter der Prüfung der Kostenträger, was niedrig-ertragreiche Präventionsbestellungen reduziert, während hochsensitives CRP seine Nische in der kardiologischen Risikostratifizierung behält.

Die Nachfragevielfalt unterstreicht eine strukturelle Verlagerung von Einzelanalyt-Bestellungen hin zu algorithmusgesteuerten Panels, die den Reagenzieneinsatz und den klinischen Nutzen optimieren. Labore, die Serologie-, Glukose- und Lipid-Assays in Präventivversorgungspanels bündeln, erzielen höheren Durchsatz und amortisieren Analysegerät-Investitionen über mehr abrechenbare Einheiten. Da die Marktgröße für Bluttests im Bereich der Serologie bei Infektionskrankheiten steigt, werden Plattformanbieter, die Antigenbibliotheken erweitern und Multiplex-Schnellkarten entwickeln, Marktanteile bei Ausschreibungen im öffentlichen Gesundheitswesen gewinnen. Gleichzeitig verlagert das Wachstum bei Selbstüberwachungstechnologien die Einnahmen von Zentrallaboren auf den Einzelhandel, was auf eine allmähliche Verlagerung des Marktes für Bluttests hin zu dezentralisierten Ökosystemen hindeutet.

Nach Produkt: Verbrauchsmaterialien dominieren, Instrumente beschleunigen sich

Verbrauchsmaterialien machten 55,4 % des Umsatzes im Jahr 2025 aus, was dem wiederkehrenden Reagenzienbedarf der Labore und der Allgegenwart der BD Vacutainer-Röhrchen entspricht, die einen geschätzt bedeutenden globalen Marktanteil halten. Sinkende Honorarordnungen veranlassen Labore, hochvolumige Reagenzienverträge auszuhandeln und Reflex-Logik einzusetzen, die ertragsarme Folgeuntersuchungen reduziert. Dennoch sind Instrumente bis 2031 auf eine CAGR von 7,21 % eingestellt, da Einrichtungen veraltete Analysegeräte durch integrierte Chemie-Immunoassay-Plattformen ersetzen, die die präanalytische Sortierung und Barcodeprüfung automatisieren. Solche Upgrades senken die Fehlerquoten, verkürzen die Durchlaufzeiten und lindern den Technologenmangel.

Investitionsbudgets bevorzugen Analysegeräte, die offene Kanäle unterstützen und Middleware-Interoperabilität gewährleisten. Die Marktgröße für Bluttests im Bereich Instrumente wächst weiter, da POC-Geräte in ambulante und Notfallbereiche vordringen, trotz höherer Reagenzkosten pro Test. Die vollständige Laborautomatisierung bleibt eine Premium-Nische, gewinnt jedoch bei akademischen Zentren, die mehr als 1 Million jährliche Tests verarbeiten, an Zugkraft, wo Arbeitseinsparungen von 30–40 % Ausgaben von 2 bis 5 Millionen USD rechtfertigen. Insgesamt binden Anbieter, die Instrumentenplatzierungen mit Reagenzienleasing-Modellen kombinieren, mehrjährige Verbrauchsmaterial-Cashflows, was die Umsatzdominanz der Verbrauchsmaterialien stärkt, selbst wenn die Instrumentenvolumina steigen.

Nach Technologie: Molekulare Diagnostik dominiert, Immunoassay beschleunigt sich

Die molekulare Diagnostik generierte im Jahr 2025 einen Marktanteil von 45,4 % am Markt für Bluttests, was verdeutlicht, wie sich die Marktgröße für Bluttests in Richtung genomischer Erkenntnisse verlagert, die weit über traditionelle PCR-Atempanels hinausgehen. Flüssigbiopsie-Assays, die zirkulierende Tumor-DNA profilieren, ermöglichen es Onkologen, minimale Resterkrankungen aus einem einzigen Blutröhrchen zu verfolgen und verwandeln die Probe von einem Stoffwechsel-Schnappschuss in ein kontinuierliches genomisches Überwachungsinstrument. Cepheids GeneXpert verarbeitete 2024 23 Millionen Testkassetten, wobei Tuberkulose- und HIV-Viruslastpanels 60 % des Volumens in Subsahara-Afrika und Südasien ausmachten, wo POC-Systeme Kältekettenlimits und den Mangel an qualifizierten Technologen umgehen.

In den Vereinigten Staaten erreichte Abbotts ID-NOW-Schnell-PCR-Netzwerk bis 2024 18.000 Arztpraxen und Notfallkliniken und lieferte Influenza- und Streptokokken-Ergebnisse in 13 Minuten, wodurch der unnötige Antibiotikaeinsatz um etwa ein Viertel gesenkt wurde. Die Immunoassay-Technologie, angeführt von hochsensitivem Troponin I und einem wachsenden Angebot an Schilddrüsen-, Fertilitäts- und Tumormarker-Panels, wird bis 2031 voraussichtlich mit einer CAGR von 7,44 % wachsen – dem schnellsten Tempo unter allen Technologien, da Notaufnahmen Myokardinfarkt-Ausschlussprotokolle von drei Stunden auf eine Stunde komprimieren und ambulante Wellnessprogramme die Verbrauchernachfrage nach Hormon- und Krebsrisikoeinblicken monetarisieren.

Nach Endverbraucher: Krankenhäuser schließen die Lücke zu Diagnoselaboren

Diagnoselabore machten 57,5 % der Ausgaben im Jahr 2025 aus, da Quest Diagnostics, LabCorp und Sonic Healthcare Routinepanels und esoterische Tests zentralisieren. Quest allein bearbeitete 2024 165 Millionen Anforderungen über 2.200 Standorte. Krankenhauslabore gewinnen jedoch mit einer CAGR von 7,69 % bis 2031 an Boden. Notaufnahmeprotokolle, die auf hochsensitiven Troponin-, Laktat- und Blutgas-POC-Analysegeräten basieren, verkürzen die Entscheidungszeiten von Stunden auf Minuten, reduzieren Einweisungen und verbessern die Bettenbelegung.

Krankenhäuser monetarisieren auch ambulante Blutentnahmekliniken und reduzieren externe Weiterleitungen, indem sie hochvolumige Chemie- und Immunoassay-Panels intern abwickeln, da der Platzbedarf der Analysegeräte sinkt. Gleichzeitig setzen Tausende von Arztpraxen, Notfallkliniken und Apotheken CLIA-befreite Geräte ein, was das niedrigvolumige Testen fragmentiert. Obwohl dieses „sonstige” Segment erheblich wächst, schränkt seine fragmentierte Natur die Verhandlungsmacht ein und hält die Reagenzienkosten hoch. Im Prognosezeitraum werden die Krankenhauskonsolidierung und der Einsatz von Middleware, die Tests dynamisch zwischen Hauslaboren und Referenzpartnern leitet, die Volumina zwischen den Segmenten neu ausbalancieren und die Wettbewerbsdynamik im Markt für Bluttests neu gestalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 43,6 % am globalen Umsatz, getragen durch die Medicare-Abdeckung für Präventivpanels und die überragende Größe von Quest Diagnostics und LabCorp. US-Labore verarbeiteten 2024 14 Milliarden Tests im Wert von 85 Milliarden USD, sehen sich jedoch mit Kürzungen im klinischen Laborgebührenplan von durchschnittlich 8 % bei 20 hochvolumigen Assays konfrontiert, was die Margen komprimiert. Ein Arbeitskräftemangel droht: 70 % der Labore meldeten 2023 Personalengpässe, und das Statistikamt für Arbeit prognostiziert lediglich ein Beschäftigungswachstum von 11 % für Technologen bis 2033, was unter dem Bedarf durch Rentenersatz liegt. Kanada zentralisiert Routinetests in provinziellen Zentren, was Kosten spart, aber die ambulante Durchlaufzeit auf 24–48 Stunden verlängert.

Die Asien-Pazifik-Region ist die am schnellsten wachsende Region mit einer CAGR von 8,54 %. Chinas Politik „Gesundes China 2030” schreibt jährliche Untersuchungen für 400 Millionen Arbeitnehmer vor, was die Nachfrage nach Analysegeräten von Mindray, Autobio und Maccura ankurbelt, die 20–30 % günstiger sind als die multinationalen Wettbewerber. Indiens Ayushman Bharat deckt 550 Millionen Versicherte ab, doch Zahlungsverzögerungen von 90 Tagen belasten kleine Labore. Japans überalternde Bevölkerung treibt Lipid- und Nierenfunktionstests an, aber staatliche Preisobergrenzen kürzten die Laborerstattung 2024 um 5–7 %, was Investitionen in Automatisierung motiviert.

Europa balanciert Übergangshürden der IVDR mit Budgetgrenzen, die das Ausgabenwachstum auf 1–2 % jährlich beschränken. Deutschlands 8.000 Laborstandorte haben sich nach einer Honorarkürzung von 6 % im Jahr 2024 rasch konsolidiert, während das Vereinigte Königreich im Juni 2024 eine dreiwöchige Serviceunterbrechung erlebte, als ein Ransomware-Angriff Synnovis traf und NHS-Cybersicherheitsmandate auslöste. Frankreichs preisgesteuerte Labnetzwerke investieren stark in Automatisierung, um Margen von 8–12 % aufrechtzuerhalten. Die Staaten des Golfkooperationsrates setzen ölgestützte Budgets für Diagnosezentren ein – Saudi-Arabien allein hat 64 Milliarden USD bereitgestellt –, während Subsahara-Afrika stark auf Geberprogramme für HIV- und Malariatests angewiesen ist, was die Branche für Bluttests für kommerzielle Labore unterentwickelt lässt. Die Expansion der Mittelschicht in Südamerika steigert die Nachfrage, aber Währungsvolatilität und inkonsistente Vorschriften schrecken multinationale Unternehmen ab und ermöglichen es regionalen Ketten wie Dasa und Chopo, durch lokalisierte Barzahlungsmodelle zu dominieren.

Wettbewerbslandschaft

Der Markt für Bluttests bleibt moderat fragmentiert: Roche Diagnostics, Abbott Laboratories, Siemens Healthineers, Danaher (Beckman Coulter) und Sysmex kontrollieren gemeinsam den Großteil des Umsatzes. Roches cobas- und Abbotts Alinity-Plattformen binden Kunden durch Reagenzienleasing-Vereinbarungen, die mehrjährige Verbrauchsmaterial-Einnahmequellen sichern. DiaSorin nutzt seine Stärken in der Infektionskrankheiten-Serologie, um öffentliche Gesundheitsausschreibungen zu gewinnen, bei denen die Breite der Assays die Plattformeinheitlichkeit überwiegt.

Mindways dominanter Krankenhausanteil in China veranschaulicht, wie lokalisierter Service, Ersatzteilverfügbarkeit und Preisrabatte von 30 % etablierte Anbieter verunsichern – ein Modell, das der indische Hersteller Transasia nun in ganz Südasien exportiert. Patentanmeldungen für die Stabilisierung von Trockenblutflecken stiegen von 2023 bis 2025 um 35 %, was F&E-Momentum widerspiegelt, auch wenn die Erstattungslage noch ungeklärt ist.

Die Private-Equity-Konsolidierung beschleunigte sich: US-amerikanische Transaktionen in den Jahren 2024–2025 aggregierten unabhängige Labore, um die Verhandlungsmacht gegenüber Kostenträgern zu stärken. Bis 2030 könnte ein bedeutender Anteil des US-amerikanischen Testvolumens bei den Top-10-Betreibern liegen. Dennoch bleiben regionale Spezialisten in den Bereichen Serologie, genetische Tests und Schnell-POC weiterhin Akquisitionsziele, was im Prognosezeitraum eine dynamische Transaktionspipeline sicherstellt.

Marktführer in der Branche für Bluttests

F. Hoffmann La Roche

Abbott Laboratories

Siemens Healthineers

Danaher Corporation

Sysmex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: PrecisionRNA Biotech lancierte Cantel, Indiens ersten microRNA-basierten Bluttest für Brustkrebs, der eine strahlenfreie Ergänzung zur Mammografie bietet.

- September 2025: Exact Sciences brachte Cancerguard auf den Markt, den ersten kommerziellen US-amerikanischen Multibiomarker-MCED-Bluttest, der als laboreigener Test (LDT) erhältlich ist.

- Juni 2025: Foresight Diagnostics und QIAGEN schlossen eine Partnerschaft zur Vermarktung eines kit-basierten CLARITY-MRD-Assays.

Berichtsumfang des globalen Markts für Bluttests

Gemäß dem Berichtsumfang ist ein Bluttest eine im Labor durchgeführte Analyse, deren Hauptziel es ist, den allgemeinen Gesundheitszustand zu bestimmen, das Vorhandensein schädlicher Bakterien oder Viren festzustellen und das Fortschreiten von Erkrankungen zu beurteilen. Zu den wichtigsten Erkrankungen, die Bluttests erfordern, gehören Krebs und AIDS/HIV.

Der Markt für Tumorablation wird nach Testtyp, Produkt, Endverbraucher und Geografie segmentiert. Nach Testtyp wird der Markt in Glukose, Lipidpanel, PSA, BUN, TSH, Serologie bei Infektionskrankheiten, Vitamin D und hochsensitives CRP unterteilt. Nach Produkt wird er in Instrumente und Verbrauchsmaterialien segmentiert. Nach Endverbraucher umfasst die Segmentierung Diagnoselabore, Krankenhäuser und weitere. Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Glukose |

| Lipidpanel |

| PSA |

| BUN |

| TSH |

| Serologie bei Infektionskrankheiten |

| Vitamin D |

| Hochsensitives CRP |

| Instrumente |

| Verbrauchsmaterialien (Sets, Reagenzien und weitere) |

| Klinische Chemie |

| Molekulare Diagnostik |

| Immunoassay |

| Weitere |

| Diagnoselabore |

| Krankenhäuser |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Testtyp | Glukose | |

| Lipidpanel | ||

| PSA | ||

| BUN | ||

| TSH | ||

| Serologie bei Infektionskrankheiten | ||

| Vitamin D | ||

| Hochsensitives CRP | ||

| Nach Produkt | Instrumente | |

| Verbrauchsmaterialien (Sets, Reagenzien und weitere) | ||

| Nach Technologie | Klinische Chemie | |

| Molekulare Diagnostik | ||

| Immunoassay | ||

| Weitere | ||

| Nach Endverbraucher | Diagnoselabore | |

| Krankenhäuser | ||

| Weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete zentrale Fragen

Wie groß ist der globale Markt für Bluttests?

Die Marktgröße für Bluttests wird voraussichtlich im Jahr 2026 einen Wert von 103,53 Milliarden USD erreichen und ist bis 2031 bei einer CAGR von 6,94 % auf 144,80 Milliarden USD prognostiziert.

Welcher Testtyp wächst am schnellsten?

Die Serologie bei Infektionskrankheiten führt das Wachstum mit einer CAGR von 8,12 % bis 2031 an, angetrieben durch Screening-Ziele für Hepatitis und HIV.

Warum bauen Krankenhäuser ihre hausinternen Bluttest-Kapazitäten aus?

Die Einführung hochsensitiver Troponin- und Laktat-POC-Assays in Notaufnahmen reduziert Entscheidungszeiten und treibt eine CAGR von 7,69 % für Krankenhauslabore an.

Wie werden neue FDA-Vorschriften laboreigene Tests beeinflussen?

Die Regel vom Mai 2024 unterwirft laboreigene Tests der 510(k)-Prüfung, was Validierungskosten von 0,5 bis 2 Millionen USD pro Analyt hinzufügt und die Zulassungszeiträume um bis zu zwei Jahre verlängert.

Welche Regionen werden das höchste Wachstum verzeichnen?

Die Asien-Pazifik-Region wird mit einer CAGR von 8,54 % die schnellste regionale Expansion verzeichnen, angeführt durch groß angelegte Screening-Initiativen in China und Indien.

Wie fragmentiert ist der Wettbewerb unter den Anbietern?

Die fünf größten Marktteilnehmer halten einen Großteil des Umsatzes, was auf eine moderate Konsolidierung mit erheblichem Spielraum für regionale und Nischenanbieter hinweist.

Seite zuletzt aktualisiert am: