Marktgröße und Marktanteile im Bereich Hämostasediagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

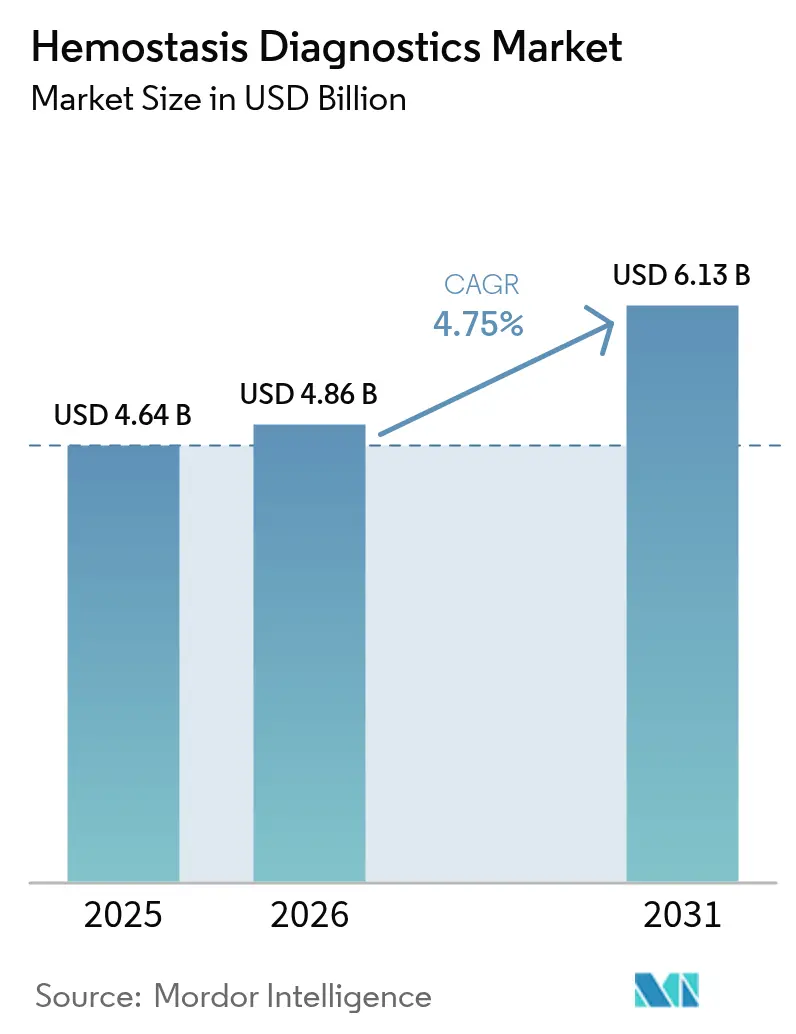

| Marktgröße (2026) | 4.86 Milliarden US-Dollar |

| Marktgröße (2031) | 6.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Hämostasediagnostik von Mordor Intelligence

Die Marktgröße für Hämostasediagnostik wurde im Jahr 2025 auf 4,64 Milliarden USD geschätzt und soll von 4,86 Milliarden USD im Jahr 2026 auf 6,13 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,75 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch die steigende Prävalenz von Blutungserkrankungen, die rasche Verbreitung viskoelastischer Testplattformen sowie den Übergang der Krankenhäuser von zentralisierten Laboren hin zu Point-of-Care-Koagulationsuntersuchungen gestützt. Automatisierung, Mikrofluidik und künstliche Intelligenz bilden nun die Grundlage neuer Analysatoren, die zuverlässige Ergebnisse aus sehr kleinen Probenvolumen liefern – eine Eigenschaft, die in neonatalen, ECMO- und Traumasituationen besonders geschätzt wird. Regulatorische Rückenwinde – darunter die FDA-Neueinstufung viskoelastischer Systeme in Klasse II im Jahr 2025 – verkürzen die Markteinführungszeiten, während Erstattungsengpässe und Interoperabilitätslücken das Adoptionsniveau bremsen. Die Wettbewerbsintensität steigt, da Anbieter vertikal integrieren, ihre Reagenzienportfolios erweitern und Hardware mit Datenmanagementsystemen bündeln, um langfristige Laborverträge zu sichern.

Zentrale Erkenntnisse des Berichts

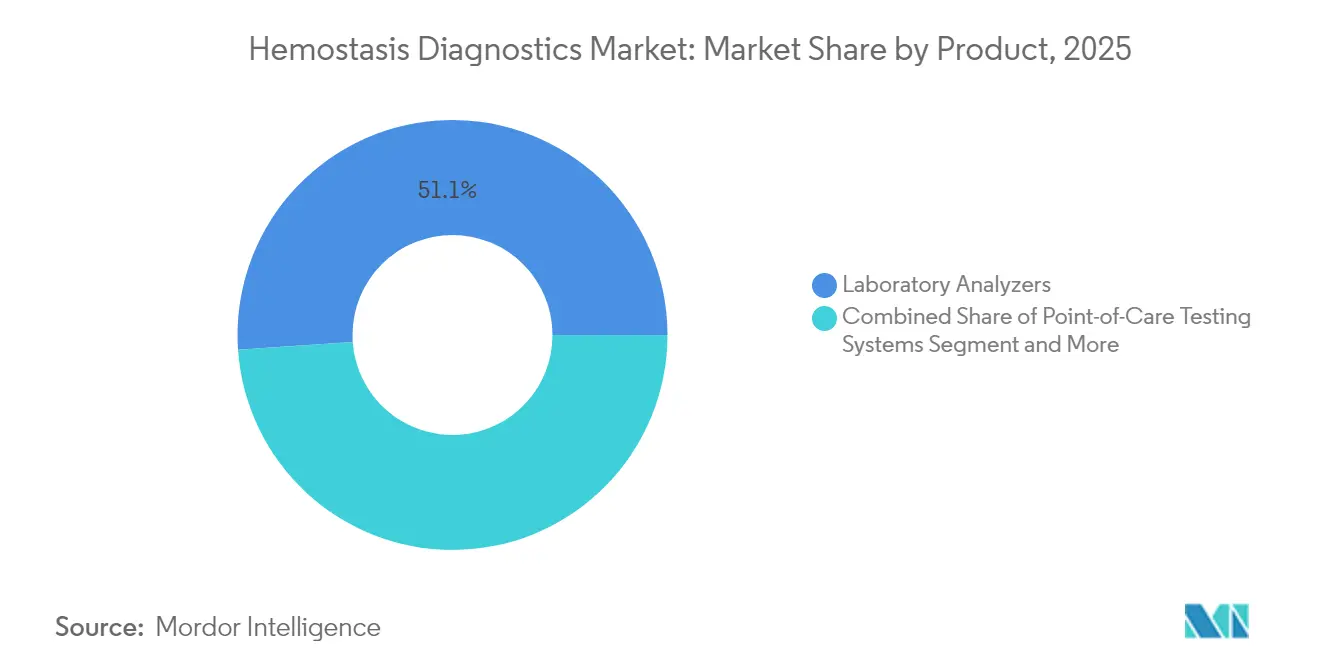

- Nach Produkt führten Laboranalysatoren im Jahr 2025 mit einem Marktanteil von 51,10 % am Markt für Hämostasediagnostik; Point-of-Care-Systeme sollen bis 2031 mit einer CAGR von 7,95 % wachsen.

- Nach Test dominierte PT/INR im Jahr 2025 mit einem Umsatzanteil von 26,20 %, während viskoelastische Assays voraussichtlich mit einer CAGR von 9,85 % zulegen werden.

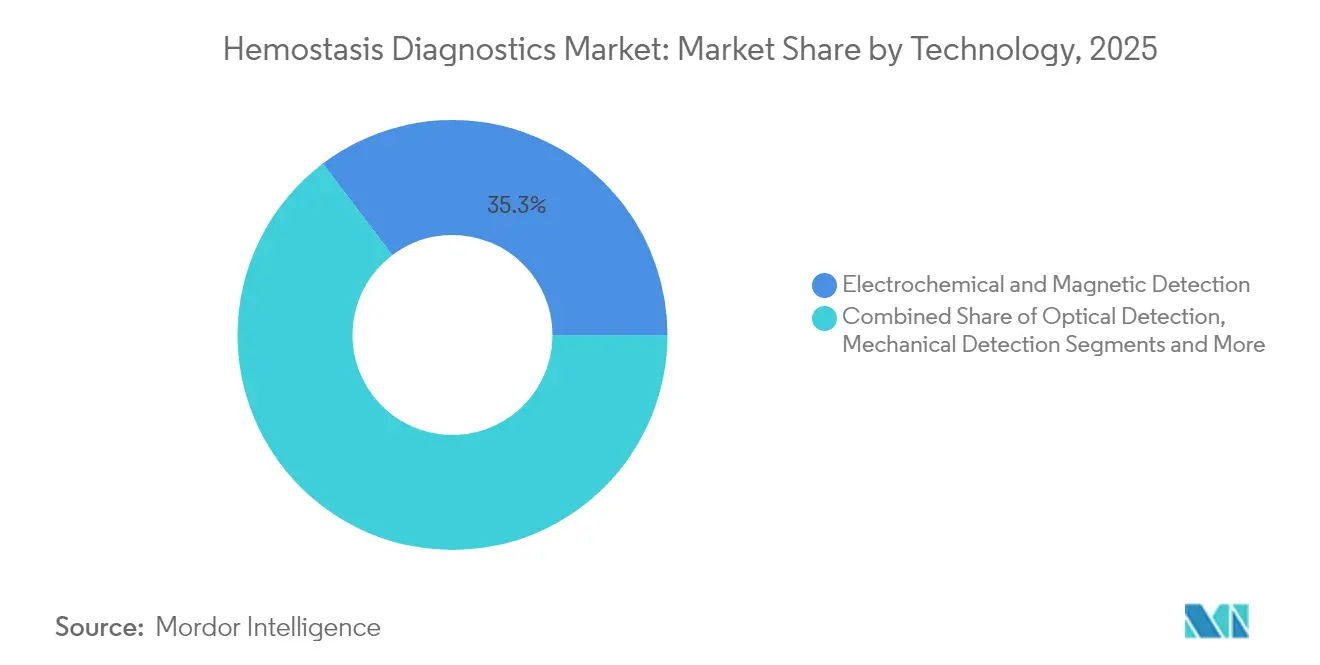

- Nach Technologie entfielen im Jahr 2025 auf elektrochemische und magnetische Detektion 35,30 % der Marktgröße für Hämostasediagnostik; Mikrofluidik expandiert bis 2031 mit einer CAGR von 10,10 %.

- Nach Endnutzer entfielen 61,30 % des Umsatzes im Jahr 2025 auf Krankenhäuser, während ambulante Kliniken eine CAGR von 8,95 % verzeichnen dürften.

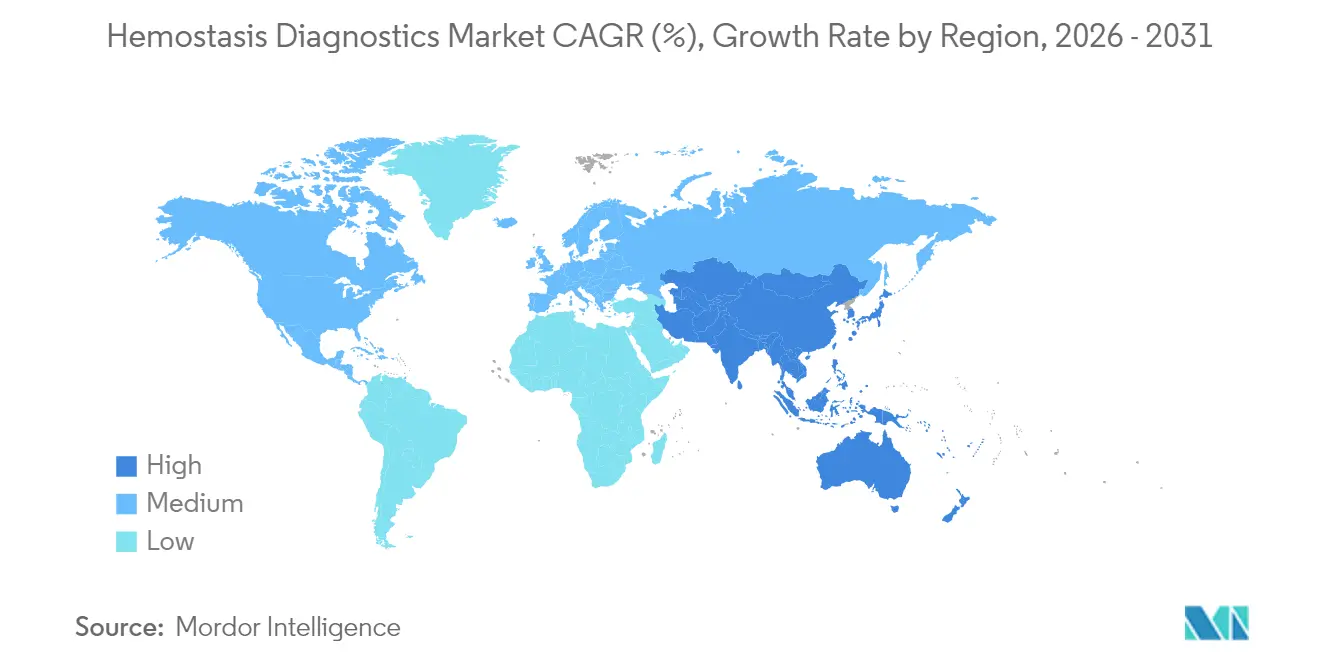

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,40 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,00 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hämostasediagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Blutungserkrankungen | +1.2% | Global, mit stärkerer Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Koagulationsdiagnostik | +0.9% | Nordamerika und EU führend, Asien-Pazifik-Adoption beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung automatisierter Hämostasegeräte | +0.8% | Global, konzentriert in Laboren mit hohem Durchsatz | Mittelfristig (2–4 Jahre) |

| Adoption viskoelastischer Tests (TEG/ROTEM) für das Transfusionsmanagement | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mikrofluidische Point-of-Care (POC)-Assays zur Ermöglichung dezentraler Diagnostik | +0.6% | Global, mit früher Adoption in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Kleinstmengen-Überwachung in ECMO und der Intensivmedizin | +0.4% | Global, konzentriert in Tertiärzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Blutungserkrankungen

Die weltweite Prävalenz von Hämophilie wird heute auf nahezu das Dreifache früherer Schätzungen beziffert, was eine erhebliche Diagnostiklücke schafft, die Krankenhäuser dringend schließen möchten[1]Zentren für Seuchenkontrolle und Prävention, „Daten und Statistiken zur Hämophilie”, cdc.gov. Die Weltvereinigung für Hämophilie verzeichnet jährlich 20.000 neue Fälle, dennoch bleiben weltweit mehr als 500.000 Menschen undiagnostiziert, was eine anhaltende Nachfrage nach Früh-Screening-Assays antreibt. Eine präzise Faktorenüberwachung ist unerlässlich, da prophylaktische Behandlungsschemata das Risiko intrakranieller Blutungen deutlich senken und die jährlichen Behandlungskosten, die derzeit zwischen 213.874 USD und 869.940 USD pro Patient liegen, reduzieren können. Regierungen und Kostenträger setzen daher auf einen breiteren Zugang zu Koagulationspanels und Point-of-Care-Geräten, die eine routinemäßige Überwachung außerhalb von Tertiärzentren ermöglichen. Mit zunehmendem Bevölkerungsalterung und steigenden Operationsvolumen betrachten Krankenhäuser den Markt für Hämostasediagnostik zunehmend als unverzichtbar statt als optional.

Technologische Fortschritte in der Koagulationsdiagnostik

Viskoelastische Plattformen wie Haemonetics' FDA-zugelassene TEG 6s-Kartusche liefern Echtzeit-Gerinnungsdynamik aus Vollblut, die herkömmliche PT- oder aPTT-Tests nicht erfassen können[2]Haemonetics Corporation, „Haemonetics erhält FDA-Zulassung für neue TEG® 6s Global Hämostase-HN-Kartusche”, haemonetics.com. Klinische Studien zeigen, dass protokollgesteuerte Transfusionen den Blutprodukteinsatz um bis zu 79 % reduzieren, ohne das Blutungsrisiko zu erhöhen, was für Trauma- und Transplantationszentren erhebliche Kosteneinsparungen bedeutet. Parallele Fortschritte in der Mikrofluidik, veranschaulicht durch Nova Biomedicals Stat Profile Prime Plus, der lediglich 90 μL Kapillarblut benötigt, verwischen die Grenze zwischen Labor- und Bettseittestung. Von der Universität Tokio entwickelte KI-gestützte Thrombozytenbildgebung unterstreicht einen umfassenderen Wandel hin zur automatisierten Mustererkennung, der Antiplatelet-Therapieschemata künftig personalisieren könnte. Diese Durchbrüche erhöhen insgesamt den Durchsatz, senken den Probenmengenbedarf und verbessern die Geschwindigkeit klinischer Entscheidungsfindung im Markt für Hämostasediagnostik.

Zunehmende Verbreitung automatisierter Hämostasegeräte

Automatisierung adressiert zwei wesentliche Schwachstellen im Laborbetrieb: Personalengpässe und strenge Qualitätskontrollanforderungen. Sysmex meldete im zweiten Geschäftsquartal 2025 ein Umsatzwachstum von 14 % bei Koagulationsprodukten, nachdem die Produktion in Indien zur Deckung der Nachfrage aus Hochdurchsatzlaboren ausgeweitet worden war. Siemens Healthineers hat seiner Reagenzienlinie mehr als 60 IVDR-konforme Assays hinzugefügt und gewährleistet so die Kontinuität für Kunden, die auf automatisierte Arbeitszellen umstellen. Roche's cobas t 711 erzielt 390 Tests pro Stunde bei einem Variationskoeffizienten von <3 %, ein Durchsatzniveau, das kleinere manuelle Systeme nicht erreichen können. Aktualisierte CLIA-Vorschriften, die die Fehlergrenzen für Hämatokrit und Hämoglobin verschärfen, veranlassen Labore, Altgeräte durch hochpräzise Analysatoren zu ersetzen. Infolgedessen bilden automatisierte Plattformen nun das Rückgrat des Marktes für Hämostasediagnostik in Referenzlaboren und integrierten Gesundheitssystemen gleichermaßen.

Adoption viskoelastischer Tests (TEG/ROTEM) für das Transfusionsmanagement

Studien aus dem Bereich der Kampfmedizin zeigen eine Reduktion der Sterblichkeit um 57 %, wenn Traumateams von herkömmlichen Koagulationspanels auf viskoelastisch-gesteuerte Reanimation umstellen. Bei Lebertransplantationen erkennt ROTEM Hyper- oder Hypokoagulabilität schneller als klassische Tests und unterstützt den gezielten Einsatz von Kryopräzipitat und Thrombozytenkonzentraten. Die QPlus-Kartusche von Quantra erhielt kürzlich eine FDA-De-novo-Zulassung, nachdem eine Genauigkeit von 72–98 % im Vergleich zu ROTEM-Referenzmessungen nachgewiesen wurde, was die Auswahlmöglichkeiten der Kliniker für viskoelastische Point-of-Care-Assays erweitert. Protokolle zur postpartalen Hämorrhagie, die aus der Geschwindigkeit abgeleitete TEG-Parameter integrieren, festigen die viskoelastische Testung als vielseitiges Instrument in verschiedenen Versorgungssettings. Mit zunehmendem Evidenzaufbau integrieren Krankenhäuser viskoelastische Geräte in Massentransfusionspakete und verankern sie damit fest im Markt für Hämostasediagnostik.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein in Entwicklungsländern | -0.6% | Afrika, Teile von Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Zulassungsverfahren | -0.4% | Global, mit regional unterschiedlicher Intensität | Mittelfristig (2–4 Jahre) |

| Erstattungslücken für fortschrittliche POC-Geräte | -0.3% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Daten-Interoperabilitätsprobleme bei der LIS-/HIS-Integration | -0.2% | Global, konzentriert in komplexen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelndes Bewusstsein in Entwicklungsländern

Die unzureichende Anerkennung von Blutungserkrankungen in vielen einkommensschwachen Regionen hält die Diagnosevolumen trotz steigender Operationsraten niedrig. Die Weltvereinigung für Hämophilie weist auf erhebliche Lücken in den Patientenregistern hin, was die Ressourcenallokation erschwert. Viele Kliniker verlassen sich noch immer ausschließlich auf PT/INR, da erweiterte Koagulationspanels in Bezirkskrankenhäusern nicht verfügbar oder nicht erschwinglich sind. Begrenzte Mittel des öffentlichen Gesundheitswesens stehen im Wettbewerb mit profilierteren Krankheitsprioritäten und verzögern Investitionen in Analysatorplattformen. Die kulturelle Abhängigkeit von traditionellen Therapien verlangsamt die Akzeptanz moderner Diagnostik zusätzlich. Dennoch zeigt die lokale Fertigung – beispielsweise indische Produktionsstätten, die internationale Qualitätsstandards erfüllen – einen tragfähigen Weg auf, den Zugang zu erweitern und den Markt für Hämostasediagnostik langfristig zu stärken.

Strenge regulatorische Zulassungsverfahren

Unterschiedliche globale Regulierungen treiben die Entwicklungskosten in die Höhe und verlängern die Markteinführungszeiten für Innovatoren. Die europäische IVDR klassifiziert nun mehr als 80 % der spezialisierten Hämatologietests als Eigenherstellung, was Labore zur umfangreichen Validierung und Vigilanznachverfolgung verpflichtet. In den Vereinigten Staaten veranschaulichen jüngste Warnschreiben der FDA eine anhaltende Überprüfung, die die Produktion stoppen und Upgrades verzögern kann. Für kleinere Unternehmen ohne umfangreiche klinische Datensätze sind die Kosten für multinationale Studien unerschwinglich und hemmen die Produktvielfalt im Markt für Hämostasediagnostik. Harmonisierungsbemühungen schreiten voran, werden jedoch bis zu ihrer Realisierung die rasche Verbreitung modernster Koagulationstechnologien weiterhin einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Laboranalysatoren dominieren, aber POC-Systeme beschleunigen sich

Laboranalysatoren erwirtschafteten im Jahr 2025 51,10 % des Umsatzes und verankern den Markt für Hämostasediagnostik mit Hochdurchsatzkapazitäten und breiten Testmenüs. Automatisierung, fortschrittliche Reagenzienstabilität und Middleware-Konnektivität helfen großen Kernlaboren, Personalengpässe zu bewältigen und gleichzeitig strengere Qualitätskontrollziele zu erfüllen. Point-of-Care (POC)-Systeme, obwohl auf kleinerer Basis, entwickeln sich mit einer CAGR von 7,95 %, da Notaufnahmen, Katheterisierungslabore und ambulante Operationszentren schnelle Gerinnungsprofile am Krankenbett benötigen. Dieser Trend spiegelt einen tiefergehenden strukturellen Wandel hin zur dezentralisierten Versorgung und wertbasierter Vergütung wider, die kürzere Verweildauern und niedrigere Transfusionskosten honoriert. Der mit Laboranalysatoren verbundene Strom an Reagenzien und Verbrauchsmaterialien bleibt ein stabiler Gewinnpool, da Kits kontinuierlich ersetzt werden müssen, um die Gerätekonformität mit IVDR- und CLIA-Standards zu gewährleisten. Miniaturisierung verwischt die Kategoriegrenzen, da Fingertip-Mikrobeprobung und kartuschenbasierte Assays es Analysatoren ermöglichen, näher an den Patienten zu rücken, ohne den Durchsatz zu opfern.

Gleichzeitig erlebt die Hämostasediagnostikbranche einen Anstieg hybrider Workstations, die zwischen dem Hochdurchsatz-Zentrallabormodus und dem Stat-Testmodus während Spitzen-OP-Zeiten umschalten können. Anbieter bündeln Geräte mit geschlossenen Reagenzienverträgen, Konnektivität zu Laborinformationssystemen und Vor-Ort-Schulungen, um langfristige Verträge zu sichern. Krankenhäuser, die mit Vakanzen bei qualifizierten Labortechnikern kämpfen, setzen stark auf Plattformen, die automatische Kalibrierung, Echtzeit-Qualitätskontrolle und prädiktive Wartungshinweise bieten. Diese integrierten Angebote festigen die Lieferantenbindung und verlängern den Lebenszyklus von Laboranalysatoren, auch wenn POC-Systeme zunehmen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Test: PT/INR führt weiterhin, viskoelastische Assays gewinnen an Boden

PT/INR hielt im Jahr 2025 einen Anteil von 26,20 % am Markt für Hämostasediagnostik, da die Warfarin-Überwachung und das chirurgische Screening nahezu universell sind. Coumadin-Kliniken und präoperative Behandlungspfade stützen sich auf schnelle PT/INR-Ergebnisse zur Anpassung der Antikoagulationsdosierung und zur Bestätigung der Operationsbereitschaft. Viskoelastische Assays legen jedoch mit einer CAGR von 9,85 % deutlich zu. Chirurgen und Intensivmediziner schätzen die Vollblut-Gerinnungskinetik für gezielte Transfusionen, ein Vorteil, den herkömmliche plasmabasierte Tests nicht bieten können. D-Dimer behält seinen Stellenwert bei der Abklärung von Lungenembolie und tiefer Beinvenenthrombose, während Fibrinogentests bei der Risikostratifizierung für geburtshilfliche Blutungen und traumainduzierte Koagulopathie an Bedeutung gewinnen.

Neue Testkombinationen, wie GFAP plus D-Dimer für die Schlaganfall-Triage, deuten auf multiplexe Assay-Panels hin, die Untersuchungen auf eine einzige Probe komprimieren könnten. Dennoch bleibt herkömmliches aPTT für die Überwachung von unfraktioniertem Heparin unverzichtbar und sichert seinen Platz im breiteren Portfolio. Mit wachsender Evidenz, dass viskoelastisch geführte Protokolle Blutprodukte sparen und Intensivaufenthalte verkürzen, fügen Tertiärzentren diese Assays in Point-of-Care-Wagen ein und formen damit die Testumsatzverteilung im Markt für Hämostasediagnostik neu.

Nach Technologie: Elektrochemische Plattformen führen, Mikrofluidik hebt ab

Elektrochemische und magnetische Detektionstechnologien erzielten im Jahr 2025 einen Marktanteil von 35,30 % und werden aufgrund robuster Signal-Rausch-Verhältnisse, Anpassungsfähigkeit an die Automatisierung und Kosteneffizienz im großen Maßstab bevorzugt. Optische Detektion bleibt weit verbreitet, da Altgeräte tief verwurzelt sind, steht jedoch vor allmählicher Verdrängung, da Labore modernisieren. Mikrofluidik, mit einer CAGR von 10,10 %, eröffnet neue Möglichkeiten, indem umfassende Gerinnungsprofile aus Mikroliter-Proben geliefert werden – ein entscheidender Fortschritt für Neugeborene, ECMO-Patienten und Feldtriageeinheiten. Diese Labor-auf-einem-Chip-Geräte verkürzen die Analysezeit auf Minuten ohne Zentrifugation und sind damit auf Arbeitsabläufe in der Notfallmedizin ausgerichtet.

Mechanische Detektion bleibt relevant, wo eine direkte Messung der Gerinnselbildung entscheidend ist, beispielsweise in orthopädischen Operationseinheiten zur Überwachung der antifibrinolytischen Therapie. Konvergenz ist erkennbar: Analysatoren der nächsten Generation kombinieren optische, mechanische und elektrochemische Sensoren mit KI-Algorithmen, die abweichende Muster automatisch kennzeichnen. Diese Integration reduziert Techniker-Eingriffe und unterstützt Fernüberwachungsmodelle, was den Technologiemoat festigt, den etablierte Anbieter im Markt für Hämostasediagnostik besitzen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser bleiben der Kern, ambulante Einrichtungen wachsen stark

Krankenhäuser erzielten im Jahr 2025 61,30 % des Umsatzes, da komplexe Operationen, Traumaversorgung und Intensivstationen auf breite Koagulationsmenüs unter einem Dach angewiesen sind. Labor-interne Einrichtungen bevorzugen Analysatorplattformen, die direkt mit elektronischen Krankenakten verknüpft sind und so einen schnellen klinischen Zugriff auf Ergebnisse gewährleisten. Dennoch bilden ambulante Kliniken und ambulante Operationszentren den am schnellsten wachsenden Kanal mit einer CAGR von 8,95 %, da Behandlungspfade von stationären Einrichtungen abwandern. Point-of-Care-Geräte – handgehalten oder als Tischgeräte – ermöglichen Klinikern die Abwicklung von Tageskliniken ohne die Verzögerungen des Zentrallabors.

Referenzlabore bedienen weiterhin esoterische Faktorassays und seltene Thrombozyten-Funktionstests, während Blutbanken auf Koagulationsscreening für die Spendersicherheit und Komponentenqualität angewiesen sind. Digitale Konnektivität verbindet nun alle Endnutzer mit zentralisierten Datenpools und ermöglicht das Benchmarking von Transfusionsquoten und Reagenzienverbrauch über Netzwerke hinweg. Infolgedessen passen Anbieter ihre Serviceverträge an den Workflow jedes Segments an und vergrößern ihren gesamten adressierbaren Marktanteil im Markt für Hämostasediagnostik.

Geografische Analyse

Nordamerika führte mit 37,40 % des Umsatzes im Jahr 2025 dank ausgereifter Krankenhausinstitutionen, früher Übernahme automatisierter Analysatoren und stabiler Erstattung für fortschrittliche Diagnostik. Das dichte Netz an Traumazentren und Transplantationsprogrammen in den Vereinigten Staaten erzeugt eine konstante Nachfrage nach viskoelastischen Tests, während die FDA-Klasse-II-Entscheidung von 2025 die Markteinführung neuer Geräte erleichtert. Kanada spiegelt die US-amerikanischen Trends wider, legt jedoch größeren Wert auf provinzielle Sammelbestellungsverträge, die Multi-Analyt-Plattformen bevorzugen. Mexikos laufende Gesundheitsreform treibt den Aufbau zentralisierter Labore voran und eröffnet schrittweise neue Vertriebskanäle für Analysatoren des mittleren Preissegments.

Asien-Pazifik ist die am schnellsten wachsende Geografie mit einer CAGR von 8,00 %. Chinas volumenbasierte Beschaffung übt Preisdruck auf Reagenzien aus, doch enorme Eingriffvolumen stützen das absolute Wachstum. Japans alternde Bevölkerung befeuert die Nachfrage nach chronischer Antikoagulationsüberwachung, während technologisch versierte Krankenhäuser KI-gestützte Thrombozytenbildgebung rasch integrieren. Indiens Ausbau der einheimischen Fertigung – sichtbar in Sysmex' neuen Produktionsstätten – senkt die Anschaffungskosten für öffentliche Krankenhäuser und erweitert den Zugang zu automatisierten Hämostasepanels. Südkorea und Australien, beide mit robusten Trauma- und Herzchirurgieprogrammen, installieren weiterhin viskoelastische Analysatoren neben bestehenden Laborarbeitsstationen. Diese kombinierten Kräfte erhöhen Asien-Pazifiks Anteil am Markt für Hämostasediagnostik von Jahr zu Jahr.

Europa verzeichnet beständige Zuwächse im mittleren einstelligen Bereich inmitten strenger IVDR-Konformitätsanforderungen. Deutschland und Frankreich übernehmen Mikrofluidik-Kartuschen zügig in Hochakutzentren, während das Vereinigte Königreich die Point-of-Care-Bereitstellung durch Modernisierungsmittel des Nationalen Gesundheitsdienstes beschleunigt. Südeuropäische Länder investieren selektiv mit Vorrang für transfusionssparende Technologien, um Blutproduktausgaben zu senken. Der Nahe Osten und Afrika hinken hinterher, zeigen aber in den Staaten des Golf-Kooperationsrats Impulse, wo neue Tertiärkrankenhäuser von Beginn an zentralisierte Koagulationslabore vorsehen. Das Wachstum Lateinamerikas beruht größtenteils auf Brasilien und Argentinien, die ihre Traumaversorgungsinfrastruktur ausbauen und viskoelastische Tests in privaten Krankenhausgruppen einführen. Zusammengenommen unterstreichen diese regionalen Entwicklungen unterschiedliche, aber konvergierende Entwicklungspfade, die den Markt für Hämostasediagnostik auf einem positiven globalen Kurs halten.

Wettbewerbslandschaft

Der Markt für Hämostasediagnostik ist mäßig fragmentiert, wobei führende Anbieter vertikale Integration und Plattformkonsolidierung verfolgen, um Marktanteile zu verteidigen. Abbott, Danaher, Roche, Sysmex, Siemens Healthineers und Werfen betreiben mehrjährige Forschungs- und Entwicklungspipelines mit Schwerpunkt auf Automatisierung, Mikrofluidik und digitaler Konnektivität. Thermo Fishers Innovationsprogramm in Höhe von 2 Milliarden USD in den Vereinigten Staaten unterstreicht Skalenvorteile, die kleineren Unternehmen OEM-Reagenzien liefern und gleichzeitig die eigene Produktionssicherheit stärken. Werfens Vereinheitlichung von Tochtergesellschaften optimiert die Markenarchitektur und stärkt den Fokus auf spezialisierte Koagulations- und Point-of-Care-Linien.

Strategische Akquisitionen nehmen zu. Werfens früherer Kauf von Accriva Diagnostics stärkte seinen POC-Katalog, während Merit Medicals Übernahme von Biolife im Jahr 2025 in hämostastische Wundversorgungshilfsmittel ausgeweitet wurde und Geräte und Diagnostik verknüpfte. bioMérieux' Übernahme von SpinChip für 141,8 Millionen USD fügt eine 10-minütige Vollblut-Immunoassay-Plattform hinzu und signalisiert die Konvergenz zwischen Koagulations- und Infektionskrankheitstestung in der patientennahen Versorgung. Siemens Healthineers' OEM-Vereinbarung mit Sysmex verlängert eine 25-jährige Partnerschaft und kombiniert umfangreiche Reagenzienlinien mit Hardware der nächsten Generation, um mikrofluidischen Neueinsteigern entgegenzuwirken.

Technologische Differenzierung dreht sich um Durchsatz, Probenvolumeneffizienz und Informatik. Anbieter integrieren nun Middleware, die Qualitätskontrollwarnungen direkt auf mobile Dashboards sendet und so Ausfallzeiten reduziert. Cloud-fähige Analysatoren liefern anonymisierte Datensätze für das Algorithmustraining, ein aufkommender Mehrwert für Kunden, die prädiktive Transfusionsanalytik anstreben. Start-ups, die an nanofabrizierten Biosensoren oder KI-gestützter Bildgebung arbeiten, zielen auf Nischensegmente wie ultraschnelle Thrombosevorhersage und nicht-invasive Gerinnselvisualisierung ab und zwingen etablierte Unternehmen, ihre eigenen digitalen Fahrpläne zu beschleunigen. Da sich die Beschaffung zunehmend an Gesamtbetriebskosten statt am Gerätepreis allein orientiert, werden gebündelte Reagenzien-Service-Verträge und garantierte Betriebszeiten zu entscheidenden Differenzierungsmerkmalen, die die Wettbewerbskonturen im Markt für Hämostasediagnostik prägen.

Führende Unternehmen der Hämostasediagnostikbranche

Thermo Fisher Scientific, Inc.

F. Hoffmann-La Roche Ltd

Nihon Kohden Corporation

Abbott Laboratories

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Merit Medical übernahm den Hersteller hämostastischer Geräte Biolife für 120 Millionen USD, um sein Portfolio an Gefäßverschluss- und Hämostaseprodukten zu erweitern.

- Januar 2025: bioMérieux erwarb SpinChip Diagnostics für 141,8 Millionen USD und ergänzte damit eine schnelle Vollblut-Immunoassay-Plattform, die Ergebnisse in 10 Minuten liefert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence betrachten wir den Markt für Hämostase-Diagnostik als alle neuen Labor-Gerinnungsanalysatoren, Point-of-Care-Gerinnungsgeräte und die dazugehörigen Reagenzien oder Verbrauchsmaterialien, die die Gerinnungsinitiierung, -ausbreitung oder -auflösung durch Tests wie PT/INR, aPTT, D-Dimer, Fibrinogen, Thrombinzeit und viskoelastische Tests in klinischen Einrichtungen weltweit quantifizieren.

Umfang Ausschluss: Therapeutische topische Hämostate, chirurgische Versiegelungen und allgemeine Hämatologiezähler sind von dieser Studie ausgeschlossen.

Überblick über die Segmentierung

- Nach Produkt

- Laboranalysatoren

- Automatisierte Systeme

- Halbautomatisierte Systeme

- Manuelle Systeme

- Point-of-Care-Testsysteme

- Reagenzien und Verbrauchsmaterialien

- Laboranalysatoren

- Nach Test

- Aktivierte partielle Thromboplastinzeit (aPTT)

- Prothrombinzeit (PT/INR)

- D-Dimer

- Fibrinogen

- Thrombinzeit und Gerinnungsfaktor-Assays

- Viskoelastische Tests (TEG, ROTEM)

- Nach Technologie

- Optische Detektion

- Mechanische Detektion

- Elektrochemische und Magnetische Detektion

- Mikrofluidik und Labor-auf-einem-Chip

- Nach Endnutzer

- Krankenhäuser

- Diagnostiklabore

- Ambulante Kliniken und ambulante Operationszentren

- Blutbanken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest von Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews und Umfragen mit biomedizinischen Ingenieuren und Leitern von Gerinnungslabors in Nordamerika, Europa, Asien-Pazifik und Lateinamerika sowie mit regionalen Vertriebshändlern validierten die Anzahl der installierten Geräte, die Durchzugsraten für Reagenzien und die mittelfristigen Preisveränderungen. In Folgegesprächen wurden frühe Prognosen mit Trends zur IVDR- und CLIA-Konformität verglichen.

Desk Research

Unser Team kartierte zunächst die globalen Geräteströme anhand der UN-Comtrade-Tarifcodes für Gerinnungsanalysatoren, der 510(k)-Gerätezulassungsprotokolle der US-Arzneimittelbehörde FDA und der EUDAMED-Bekanntmachungen der EMA, die Aufschluss über die jährliche Lieferung von Geräten geben. Epidemiologische Datenreihen der World Federation of Hemophilia, des WHO Global Health Observatory und des CDC verankerten die Prävalenz der Krankheit und die Anzahl der Behandlungen, die die Nachfrage nach Tests bestimmen. Wir reicherten die durchschnittlichen Verkaufspreise mit öffentlichen 10-K-Filings, Investorendecks und Nachrichten an, die von Dow Jones Factiva aggregiert wurden, während D&B Hoovers Aufteilungen auf Unternehmensebene lieferte. Einblicke in Patente von Questel und Importdaten von Volza haben den Zeitplan für die Einführung von Technologien verfeinert. Die genannten Quellen dienen der Veranschaulichung; viele weitere offene Aufzeichnungen und Fachzeitschriften dienten der Datenüberprüfung.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einem Top-Down-Bedarfspool, der aus der Anzahl der chirurgischen Eingriffe, der Anzahl der stationären Tage und der Prävalenz von Blutungen oder thrombotischen Erkrankungen gebildet wird. Anschließend werden die Ergebnisse mit selektiven Bottom-up-Lieferanten-Roll-ups von Analysegerätelieferungen und Reagenzienverbrauch abgeglichen. Zu den modellierten Schlüsselvariablen gehören die Durchdringung mit automatisierten Analysegeräten, der Preisverfall bei Reagenzien, die Einführung von viskoelastischen POC-Systemen, durchschnittliche Tests pro stationärem Aufenthalt und regionale Währungsschwankungen. Eine multivariate Regression mit Szenarioanalyse prognostiziert jeden Einflussfaktor. Lücken in den Bottom-up-Daten werden durch gewichtete Durchschnittswerte von Expertenfeedback überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Anomalieprüfungen, Peer-Reviews und die Freigabe durch leitende Analysten. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei größeren Rückrufaktionen, Änderungen der Vorschriften oder wichtigen Fusionen und Übernahmen vorgenommen werden. Vor der Freigabe an den Kunden erfolgt ein abschließender Datenabgleich.

Warum die Hämostase-Diagnostik Baseline von Mordor Vertrauen verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Anbieter ungleiche Produktkörbe, unterschiedliche ASP-Annahmen und unterschiedliche Aktualisierungsrhythmen wählen.

Schlüsselfaktoren für die Lücke: Einige Unternehmen zählen nur Investitionsgüter, andere beziehen therapeutische Hämostate mit ein. Einige dehnen eine Krankenhauserhebung auf fünf Jahre aus, während unsere Analysten Prävalenz-, Preis- und Verfahrensdaten vor der Umrechnung jährlich in Landeswährung überprüfen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 4,64 MRD. USD | Mordor Intelligence | - |

| 3,77 MRD. USD | Globale Unternehmensberatung A | Ohne Verbrauchsmaterialien und viskoelastische POC-Geräte; verwendet statische 2022 ASPs |

| 5,66 MRD. USD | Industrie Daten Herausgeber B | Bündelung therapeutischer Hämostase-Produkte; optimistische zweistellige Verkaufszahlen in Schwellenländern angestrebt |

Der Vergleich zeigt, dass die disziplinierte Auswahl des Umfangs, die jährliche Aktualisierung der Quellen und die ausgewogenen Annahmen von Mordor eine verlässliche, transparente Ausgangsbasis liefern, die die Entscheidungsträger auf klare, reproduzierbare Variablen und Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hämostasediagnostik?

Der Markt erzielte im Jahr 2026 einen Umsatz von 4,86 Milliarden USD und soll bis 2031 auf 6,13 Milliarden USD bei einer CAGR von 4,75 % wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik expandiert mit einer CAGR von 8,00 % dank steigender Eingriffvolumen, verbessertem Gesundheitszugang und beschleunigter Technologieadoption.

Warum gewinnen viskoelastische Assays an Beliebtheit?

Sie liefern Echtzeit-Vollblut-Gerinnungskinetik, die gezielte Transfusionen steuert, den Blutproduktverbrauch reduziert und Ergebnisse bei Trauma, Herzchirurgie und Transplantationen verbessert.

Wie wirken sich regulatorische Änderungen auf den Markt aus?

Die FDA-Neueinstufung in Klasse II von 2025 vereinfacht US-amerikanische Zulassungen, während Europas IVDR strengere Validierungsanforderungen auferlegt und gemeinsam die Produkteinführungszeiten gestaltet.

Welche Rolle spielt die Automatisierung beim Marktwachstum?

Automatisierte Analysatoren steigern den Durchsatz, reduzieren menschliche Fehler und helfen Laboren, verschärfte Qualitätskontrollziele zu erfüllen, und sind damit angesichts des Fachkräftemangels unverzichtbar.

Welches Produktsegment soll am schnellsten wachsen?

Point-of-Care-Testsysteme sollen mit einer CAGR von 7,95 % zulegen, da sich die Behandlungspfade auf ambulante und notfallmedizinische Settings verlagern, die sofortige Koagulationsergebnisse erfordern.

Seite zuletzt aktualisiert am: