Marktgröße und Marktanteil für Reproduktionstoxizitätstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.30 Milliarden US-Dollar |

| Marktgröße (2031) | 38.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reproduktionstoxizitätstests von Mordor Intelligence

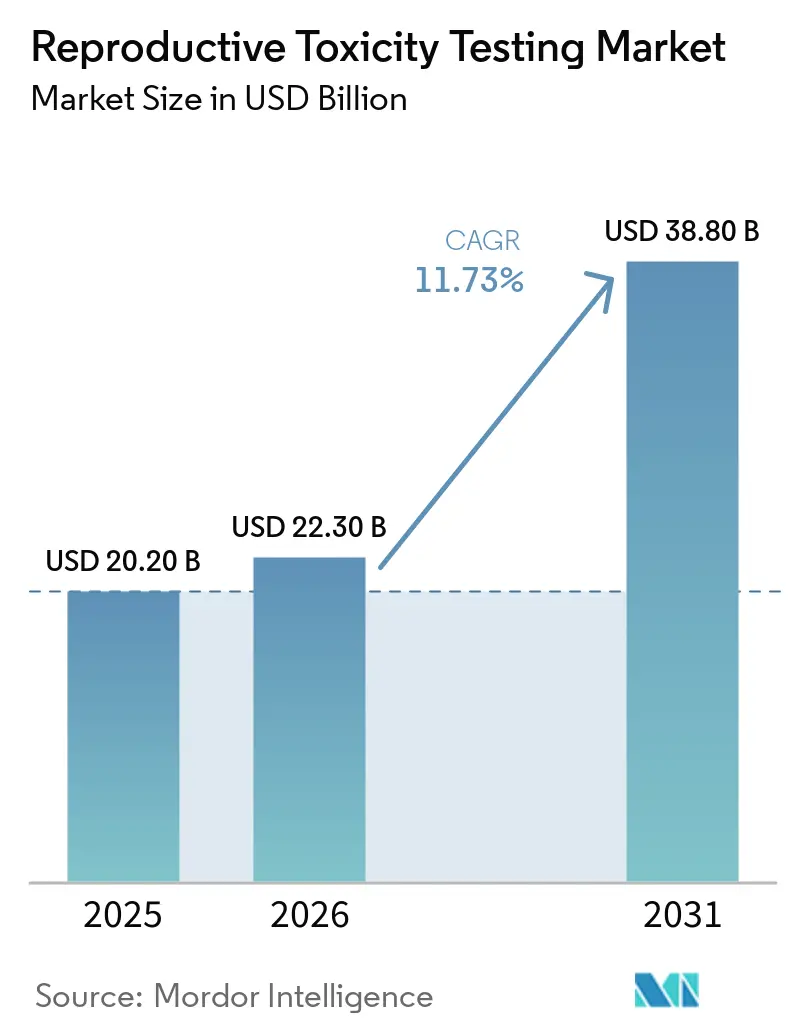

Die Marktgröße für Reproduktionstoxizitätstests wird für 2025 auf 20,20 Milliarden USD, für 2026 auf 22,30 Milliarden USD geschätzt und soll bis 2031 38,80 Milliarden USD erreichen, mit einer CAGR von 11,73 % von 2026 bis 2031.

Die starke Nachfrage nach validierten nicht-klinischen Nachweisen, verbunden mit strengeren globalen Sicherheitsvorschriften und zunehmendem öffentlichem Druck zur Reduzierung des Tiereinsatzes, verändert die Wettbewerbslandschaft grundlegend. Auftraggeber wechseln von multigenerationellen Tierstudien zu modularen, endpunktspezifischen Assays, die sowohl regulatorischen als auch ethischen Anforderungen gerecht werden. Hochdurchsatz-Stammzellplattformen, Toxikogenomik und KI-gestützte Dosisauswahlwerkzeuge komprimieren typische Studienzeiträume von Monaten auf Tage und senken die Einstiegshürden für kleine und mittelgroße Biotechnologieunternehmen. Auftragsforschungsorganisationen (CROs) erweitern ihre geografische Präsenz und Technologieportfolios, um Glaubwürdigkeit gemäß Guter Laborpraxis (GLP) in Nordamerika, Europa und Asien-Pazifik zu sichern.

Wichtigste Erkenntnisse des Berichts

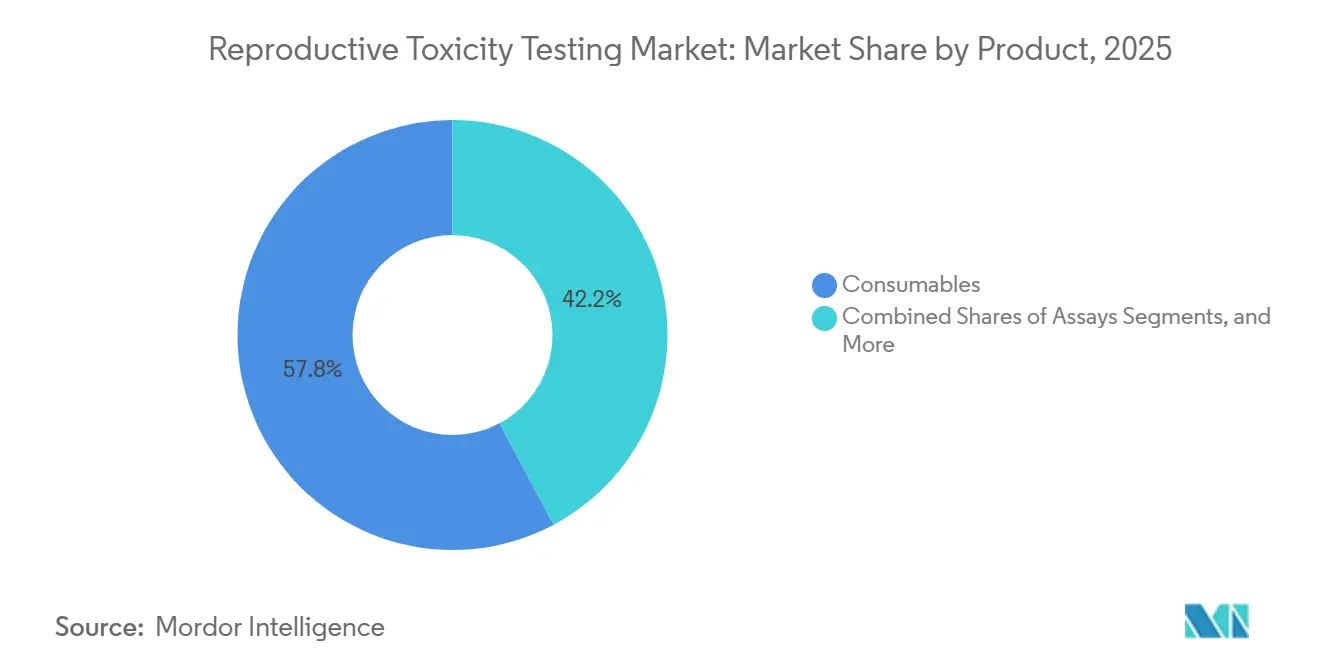

- Nach Produkt führten Verbrauchsmaterialien im Jahr 2025 mit einem Marktanteil von 57,80 % am Markt für Reproduktionstoxizitätstests und werden voraussichtlich bis 2031 mit einer CAGR von 12,10 % wachsen.

- Nach Testtyp hielten In-vivo-Methoden im Jahr 2025 einen Anteil von 53,80 %, während In-vitro-Plattformen bis 2031 mit einer CAGR von 12,60 % wachsen.

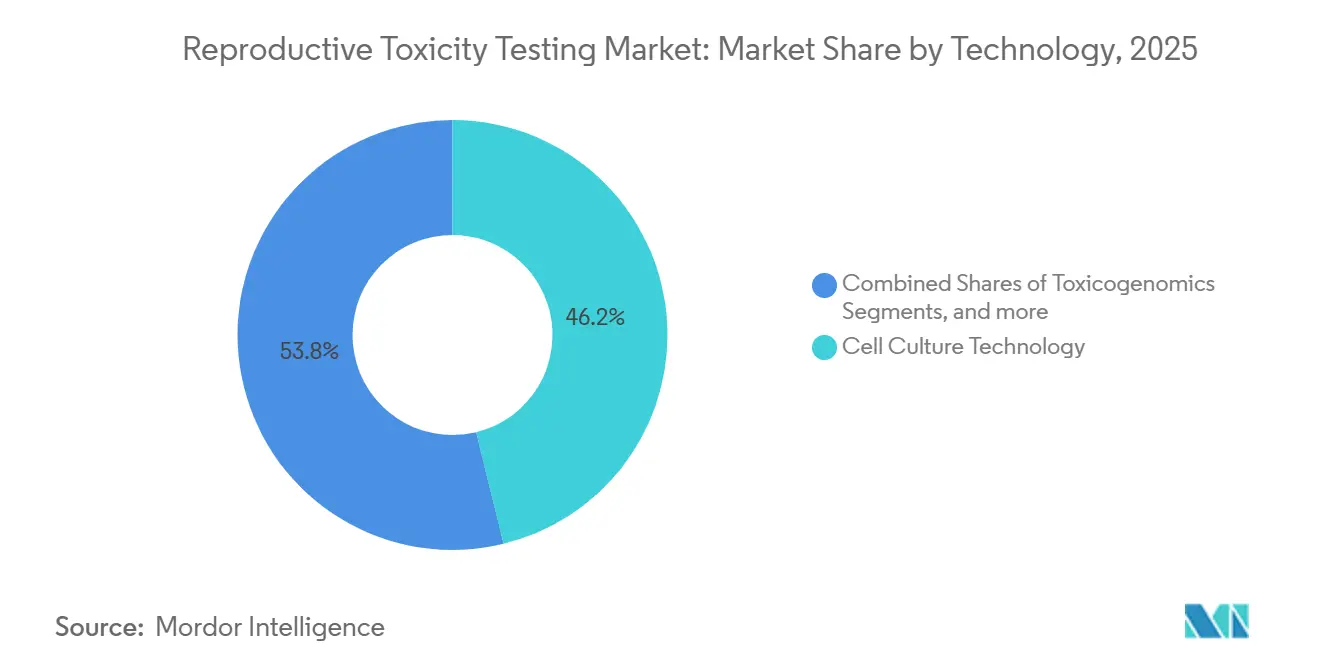

- Nach Technologie erzielte die Zellkulturtechnologie im Jahr 2025 46,18 % des Umsatzes, wobei Hochdurchsatzsysteme bis 2031 voraussichtlich mit einer CAGR von 12,56 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 42,18 % der Ausgaben auf Pharmazeutika und Biopharmazeutika, die bis 2031 mit einer CAGR von 12,89 % weiter wachsen werden.

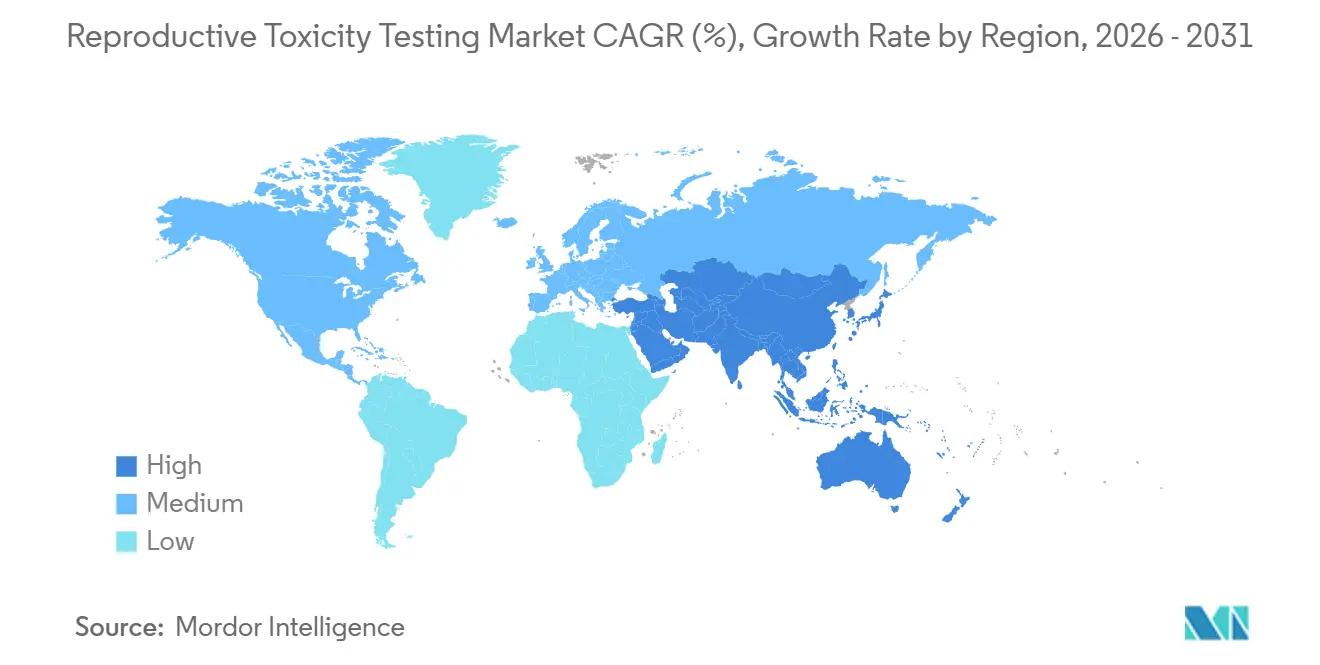

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 41,60 %, obwohl Asien-Pazifik mit einer CAGR von 12,63 % über 2026–2031 das globale Feld anführt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Reproduktionstoxizitätstests

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Regulatorische Angleichung an ICH S5(R3) und OECD-TG-Erweiterungen | +2.1% | Nordamerika, Europa, Japan, China, Indien | Mittelfristig (2–4 Jahre) |

| Wachsende Biopharma-Pipelines mit Bedarf an DART-Paketen | +2.5% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Globale 3R-/Tierversuchsverbote beschleunigen die Einführung neuer Ansatzmethoden (NAM) | +1.9% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Erweiterung der CRO-Kapazitäten in Asien-Pazifik und Osteuropa | +1.8% | China, Indien, Südkorea, Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte virtuelle Zellmodelle senken die Screening-Kosten | +1.6% | Nordamerika, Europa, globaler Einsatz | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung des Human-Biomonitorings zur Auslösung von Tests | +0.9% | Europa, Nordamerika, aufstrebende asiatische Programme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulierungsbehörden richten sich an ICH S5(R3) und OECD-TG-Erweiterungen aus

ICH S5(R3) ermöglicht es Auftraggebern, Studiendesigns entsprechend der Arzneimittelklasse und Indikation anzupassen, redundante Tierversuche zu minimieren und gleichzeitig die Sicherheitsspannen für den Menschen aufrechtzuerhalten. Die OECD-Prüfrichtlinie 443 (EOGRTS) hat das Zwei-Generationen-Modell ersetzt, den Tiereinsatz um etwa 40 % reduziert und optionale Kohorten für entwicklungsbezogene Neuro- und Immunotoxizitätsbewertungen integriert.[1]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Prüfnummer 443: Erweiterte Ein-Generationen-Reproduktionstoxizitätsstudie," oecd.org Eine Überprüfung aus dem Jahr 2023 identifizierte Unterdosierungsprobleme in 20 % der EOGRTS-Einreichungen, was erneute Diskussionen über die Dosisauswahl unter Branchenakteuren und Regulierungsbehörden auslöste. Im Jahr 2025 erweiterte das Vereinigte Königreich die OECD-TG 408 um Schilddrüsen- und Lipidmarker und brachte routinemäßige 90-Tage-Studien enger mit dem Screening auf endokrine Disruptoren in Einklang.[2]Regierung des Vereinigten Königreichs, "Strategie zum Ersatz von Tieren in der Wissenschaft," gov.uk

Wachsende Biopharma-Pipelines treiben die Nachfrage nach DART-Paketen an

Im Jahr 2024 genehmigte die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) 55 neue molekulare Einheiten, die hauptsächlich auf Onkologie, seltene Erkrankungen und Stoffwechselerkrankungen abzielen und alle maßgeschneiderte DART-Pakete erfordern. GLP-1-Rezeptoragonisten, die ursprünglich für Diabetes entwickelt wurden, werden nun für den kardiovaskulären und renalen Schutz erforscht, was die Anzahl der Kandidaten erhöht, die präklinischen Reproduktionsbewertungen unterzogen werden.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "ICH S5(R3) Nachweis reproduktiver und entwicklungsbezogener Toxizität für Humanarzneimittel," fda.gov Der Anstieg der Biosimilar-Einreichungen hat die Notwendigkeit des Nachweises der Äquivalenz bei reproduktiven Endpunkten erforderlich gemacht, was die Arbeitslast für EOGRTS- und Embryo-Fetal-Entwicklungs-Studien (EFD) erhöht. Der BIOSECURE Act, der im Dezember 2025 in Kraft trat, schränkte Bundesverträge mit Unternehmen ein, die mit bestimmten chinesischen Biotechnologieanbietern verbunden sind, was bei kleineren Auftraggebern zu Verlagerungsverzögerungen von 12 bis 18 Monaten führte und die Nachfrage nach konformen CRO-Dienstleistungen in Indien und Osteuropa erhöhte.

Globaler Vorstoß für 3R-/Tierversuchsverbote fördert die Einführung neuer Ansatzmethoden (NAM)

Der FDA Modernization Act 2.0 in den Vereinigten Staaten hat obligatorische Tierversuchsanforderungen abgeschafft und ermöglicht es zellbasierten Assays, Organ-auf-Chip-Technologien und computergestützten Modellen, als primäre Nachweise in IND-Einreichungen zu dienen. Im November 2025 stellte das Vereinigte Königreich seinen Fahrplan „Ersatz von Tieren in der Wissenschaft” vor, der Zeitpläne für validierte nicht-tierische Methoden skizziert und bis 2026 einen beschleunigten Prüfpfad für Modul-4-Einreichungen vorschlägt. Konflikte zwischen den Verboten der Europäischen Union für Kosmetika und Haushaltsprodukte und umfassenderen Anforderungen an Reproduktionstests haben regulatorische Unklarheiten geschaffen und die Einführung neuer Ansatzmethoden (NAM) verlangsamt. Die Industry Alliance for Microphysiological Systems (IAMPS), die im Februar 2026 gegründet wurde, bringt neun führende Organ-auf-Chip-Unternehmen zusammen, um Protokolle zu standardisieren und für die regulatorische Akzeptanz einzutreten.

Erweiterung der CRO-Kapazitäten in Asien-Pazifik und Osteuropa

TOXINDIA in Indien bietet nun ein vollständiges Spektrum an OECD-443-Dienstleistungen neben traditionellen Zwei-Generationen- und EFD-Modellen an und positioniert sich als kosteneffektive Option für Kunden in den USA und der EU. In Shanghai betreibt InnoStar Bio-tech eine GLP-zertifizierte NHP-Reproduktionsplattform, die den wachsenden Bedarf von Zell- und Gentherapie-Entwicklern bedient. Anbieter in Polen und der Tschechischen Republik erweitern ihre Vivarium-Kapazitäten und Hochdurchsatz-In-vitro-Einrichtungen, um der umgeleiteten Nachfrage infolge des BIOSECURE Act gerecht zu werden. Diese Entwicklungen helfen dem Markt für Reproduktionstoxizitätstests, ein ausgewogenes regionales Angebot aufrechtzuerhalten und die Abhängigkeit von einem einzelnen Land zu verringern.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Begrenzte regulatorische Validierung komplexer Organ-auf-Chip-Systeme | -1.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Hohe Kosten und lange Zeiträume von OECD TG 443/EOGRTS | -0.9% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten DART-Pathologen | -0.7% | Global, akut in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Dateneigentumsrechtliche Hürden für föderierte Lernplattformen | -0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte regulatorische Validierung komplexer Organ-auf-Chip-Systeme

Organ-auf-Chip-Plattformen demonstrieren Fähigkeiten wie plazentaren Transfer, Follikelreifung und Spermatogenese in kontrollierten mikrofluidischen Umgebungen. Regulierungsbehörden haben jedoch noch keine formellen Qualifizierungsstellungnahmen für diese Systeme abgegeben. IAMPS begegnet Reproduzierbarkeitsproblemen durch interlaboratorische Ringversuche und die Entwicklung von Referenzverbindungsbibliotheken. Dennoch behindern Inkonsistenzen bei der Zellgewinnung, extrazellulären Matrizen und Strömungsparametern weiterhin eine konsensbasierte Einführung in der gesamten Branche.

Hohe Kosten und lange Zeiträume von OECD TG 443/EOGRTS

Trotz einer Reduzierung des Tiereinsatzes um 40 % im Vergleich zum herkömmlichen Zwei-Generationen-Modell erfordert eine vollständige EOGRTS (Erweiterte Ein-Generationen-Reproduktionstoxizitätsstudie) mit allen optionalen Kohorten noch etwa 1.400 Tiere und verursacht Kosten zwischen 1,5 und 3,0 Millionen USD, was erheblichen Druck auf die Forschungs- und Entwicklungsbudgets ausübt. Darüber hinaus bleibt die Dosisauswahl ein strittiges Thema. Einige Toxikologen argumentieren, dass eine hohe maternale Toxizität direkte fetale Effekte verschleiern kann, während andere die Bedeutung der Verwendung maximal tolerierter Dosen zum Schutz der menschlichen Gesundheit betonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien sichern wiederkehrende Umsätze

Im Jahr 2025 dominierten Verbrauchsmaterialien den Markt für Reproduktionstoxizitätstests und erfassten 57,80 % der globalen Umsätze. Jeder In-vitro-Durchlauf erzeugt eine konsistente Nachfrage nach proprietären Reagenzien, Stammzelllinien und Assay-Kits und gewährleistet zuverlässige Cashflows für Lieferanten. Als Zeichen der Verlagerung der Branche hin zu standardisierten Plattformen ermöglicht Charles Rivers ReproTracker-Kit schnelle Entwicklungstoxizitäts-Screenings in menschlichen Stammzellen. Darüber hinaus führt das Inkrafttreten der chinesischen Endokrin-Endpunkt-Regeln im Februar 2026 zu einem Anstieg der Nachfrage nach Reagenzien, insbesondere nach Schilddrüsenhormon-Assays und Anogenitalabstand-Messkits.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Testtyp: In-vitro-Plattformen beschleunigen die Einführung

Im Jahr 2025 hielten In-vivo-Studien zwar einen Anteil von 53,80 % am Markt für Reproduktionstoxizitätstests, doch In-vitro-Methoden gewinnen rasch an Boden. Regulierungsbehörden befürworten nun validierte Stammzell- und Organoid-Assays, die eine frühe Gefahrenidentifikation in Entwicklungsprogrammen ermöglichen. Diese Akzeptanz verringert die Notwendigkeit umfassender EOGRTS-Pakete, insbesondere für Chemikalien mit geringerem Risiko. Techniken wie hochauflösendes Imaging und gemultiplexte Biomarker-Auslesungen in 384-Well-Formaten ermöglichen es Auftraggebern, Hunderte von Kandidaten in der Zeit zu bewerten, die traditionell für eine In-vivo-Kohorte benötigt wurde.

Während Studien zur Embryo-Fetal- und Prä-/Postnatalen Entwicklung dort, wo sie erforderlich sind, weiterhin unverzichtbar bleiben, priorisieren Auftraggeber zunehmend Kandidatenbewertungen mithilfe computergestützter Toxikologie und NAM-Screenings. Dieser strategische Ansatz entspricht nicht nur den 3R-Zielen, sondern minimiert auch spätstufige Ausfälle und fördert eine ausgewogene Aufteilung im Markt für Reproduktionstoxizitätstests zwischen tierischen und nicht-tierischen Methoden.

Nach Technologie: Hochdurchsatzsysteme stören traditionelle Arbeitsabläufe

Im Jahr 2025 machte die Zellkulturtechnologie 46,18 % des Gesamtumsatzes aus, was ihre grundlegende Rolle sowohl bei traditionellen Teratologie-Screenings als auch bei fortgeschrittenen Organoiden unterstreicht. Dennoch befindet sich die Hochdurchsatzautomatisierung auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 22,56 %, angetrieben durch Innovationen in der Robotik, miniaturisierten Stammzell-Assays und ganzheitlichen toxikogenomischen Plattformen. Da Auftraggeber statistische Robustheit aus umfangreichen Verbindungsbibliotheken anstreben und Regulierungsbehörden für breitere chemische Bewertungen eintreten, ist das Segment des Marktes für Reproduktionstoxizitätstests, das mit Hochdurchsatzsystemen verbunden ist, bis 2031 auf mehr als eine Verdoppelung ausgerichtet.

Moderne Techniken wie Echtzeit-Impedanzüberwachung, hochauflösendes Imaging und Mitochondrienfunktions-Assays sind nun nahtlos auf vernetzten Plattformen integriert. Diese Integration erzeugt mehrdimensionale Daten, die dann von KI-Klassifikatoren analysiert werden. Eine solche Konvergenz fördert eine Rückkopplungsschleife, die es maschinellen Lernmodellen ermöglicht, Dosisabstände zu verfeinern, Referenzkontrollen zu benchmarken und Off-Target-Fingerabdrücke zu identifizieren, wodurch die weitverbreitete Einführung beschleunigt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Arzneimittelhersteller dominieren die Ausgaben

Im Jahr 2025 repräsentierten pharmazeutische und biopharmazeutische Unternehmen 42,18 % des Marktumsatzes, mit Prognosen, die eine anhaltende Wachstumsrate von nahezu dreizehn Prozent anzeigen. Ihre dominante Position wird durch den Bedarf an umfassenden präklinischen Paketen gestärkt, insbesondere für Pipelines in Onkologie, seltene Erkrankungen und GLP-1, die alle auf die Erreichung von First-in-Human-Meilensteinen abzielen. Diese Nachfrage erhöht die Bedeutung von Embryo-Fetal- und Fertilitätsstudien. Darüber hinaus stehen Biosimilar-Entwickler unter Druck, sich an reproduktiven Profilen von Referenzprodukten auszurichten, was das Vertragsvolumen erhöht.

Während kleinere Unternehmen dazu neigen, den Großteil ihrer DART-Arbeitslast auszulagern, passen sich Auftragsforschungsorganisationen (CROs) an, indem sie regionale Kapazitäten erweitern, NAM-Toolkits integrieren und beratende Protokolldesign-Dienstleistungen anbieten. Diese Zusammenarbeit zwischen biotechnologischen Fortschritten und der Skalierbarkeit von Dienstleistern stellt sicher, dass der pharmazeutische Sektor für das Wachstum des Marktes für Reproduktionstoxizitätstests zentral bleibt.

Geografische Analyse

Nordamerika bleibt das größte Zentrum für CRO-Infrastruktur und regulatorisches Fachwissen. Die Vereinigten Staaten beherbergen wichtige Akteure wie Charles River, Labcorp und Inotiv sowie mehrere mittelgroße Anbieter, die alle hohe Auslastungsraten für DART-Suiten melden. Während Auftraggeber kostensparende Möglichkeiten im Ausland erkunden, treiben konsistente NIH-Finanzierung und aktualisierte FDA-Leitlinien die inländische Nachfrage weiter an. Die Vereinigten Staaten behaupten ihre Führungsposition bei methodischen Innovationen durch die rasche Einführung neuer Ansatzmethoden (NAM) und die frühe Integration KI-gesteuerter Studiendesigns.

Europa folgt dicht dahinter, steht jedoch vor Herausforderungen aufgrund regulatorischer Komplexitäten. Die strengen Anforderungen der Europäischen Chemikalienagentur (ECHA) für EOGRTS-Dossiers zu Industriechemikalien stehen im Konflikt mit Verboten für Kosmetiktests, was Auftraggeber dazu zwingt, Ausnahmeregelungen von Fall zu Fall zu navigieren. Der Post-Brexit-Fahrplan des Vereinigten Königreichs „Ersatz von Tieren in der Wissenschaft” signalisiert eine schrittweise Verlagerung hin zu neuen Ansatzmethoden (NAM), während Deutschland und Frankreich sich auf die Harmonisierung bewährter Verfahren zur Dosisauswahl konzentrieren. Forschungscluster in Basel, Cambridge und dem skandinavischen Korridor sorgen für einen stetigen Zufluss von Aufträgen für regionale CROs.

Asien-Pazifik ist die am schnellsten wachsende Region. Chinas Angleichung an OECD-Protokolle und Indiens expandierendes GLP-Ökosystem ziehen globale pharmazeutische und agrochemische Unternehmen an. Lokale Regierungen bieten Steueranreize für den Laborbau, und akademische Einrichtungen leiten Absolventen in toxikologische Karrieren, was den Mangel an Pathologen teilweise behebt. Investitionen in Hochdurchsatzautomatisierung und Datenwissenschaftsteams positionieren regionale CROs, um in den nächsten fünf Jahren einen größeren Anteil am globalen Markt für Reproduktionstoxizitätstests zu gewinnen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter – Charles River Laboratories, Labcorp, Eurofins Scientific, WuXi AppTec und SGS – zusammen etwa 45–50 % des globalen Umsatzes ausmachen. Diese Unternehmen konkurrieren auf der Grundlage regulatorischer Glaubwürdigkeit, umfangreicher Standortnetzwerke und fortschrittlicher Technologieangebote. Charles Rivers Zusammenarbeit mit Toxys im Oktober 2025, die ReproTracker integriert, unterstreicht den Fokus auf validierte NAM-Pipelines. Labcorp treibt KI-gesteuerte Dosis-Wirkungs-Modellierung voran, während Eurofins sein globales Labornetzwerk nutzt, um integrierte Umwelt- und Pharmadienstleistungen anzubieten.

WuXi AppTec hält einen bedeutenden Anteil an tierbasierten Dienstleistungen, erweitert jedoch seine In-vitro-Kapazitäten, um potenzielle BIOSECURE-Herausforderungen zu mindern. SGS betont modulare Dienstleistungsangebote, die auf agrochemische und Konsumgüterkunden zugeschnitten sind, die mit unterschiedlichen EU-Vorschriften umgehen müssen. Aufstrebende Akteure wie Mimetas, InSphero, AlveoliX, BiomimX und andere IAMPS-Mitglieder standardisieren microphysiologische Systeme, um frühe Empfehlungen zu sichern. IQVIAs Übernahme der Wirkstoffforschungsaktiva von Charles River im Februar 2026 deutet auf eine Zukunft hin, in der computergestützte Toxikologie mit Real-World-Evidence integriert wird und die Wettbewerbsdynamik neu gestaltet.

In diesem sich entwickelnden Markt bestehen Chancen in Bereichen wie der regulatorischen Qualifizierung von Organ-auf-Chip-Endpunkten, cloudbasiertem föderiertem Lernen zum Schutz proprietärer Daten und hybriden CRO-Datenplattform-Geschäftsmodellen, die präklinische und klinische Evidenzströme verbinden.

Marktführer im Bereich Reproduktionstoxizitätstests

Charles River Laboratories International Inc.

Eurofins Scientific SE

Laboratory Corp. of America Holdings (Labcorp)

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: IQVIA übernahm die Wirkstoffforschungsaktiva von Charles River und fügte NAM- und KI-Fähigkeiten hinzu, um computergestützte Toxikologie mit dem Design klinischer Studien zu verbinden.

- Oktober 2025: Charles River und Toxys starteten den ReproTracker-Zugang für Kunden und boten einen menschlichen Stammzell-Assay an, der Entwicklungsgefahren innerhalb von sechs Tagen identifiziert.

Umfang des globalen Berichts über den Markt für Reproduktionstoxizitätstests

Gemäß dem Umfang des Berichts bewertet die Reproduktionstoxizitätstestung, auch bekannt als Entwicklungs- und Reproduktionstoxizitätsstudien (DART), die schädlichen Auswirkungen von Substanzen auf die männlichen und weiblichen Fortpflanzungssysteme und die Entwicklung. Diese Tests sind für neue Arzneimittel, Chemikalien und Konsumgüter obligatorisch, um Unfruchtbarkeit, verminderte Fruchtbarkeit oder schädliche Auswirkungen auf die Nachkommen von der Präkonzeption bis zum postnatalen Wachstum zu erkennen.

Die Segmentierung des Marktes für Reproduktionstoxizitätstests basiert auf Produkt, Testtyp, Technologie, Endnutzer und Geografie. Nach Produkt ist der Markt in Verbrauchsmaterialien, Assays sowie Geräte und Instrumente segmentiert. Nach Testtyp ist der Markt in In-vivo-Reproduktionstoxizitätstests (Fertilität und frühe embryonale Entwicklung (FEED), Embryo-Fetal-Entwicklung (EFD), Prä- und postnatale Entwicklung (PPND), Erweiterte Ein-Generationen-Studie (EOGRTS) und spezialisierte In-vivo-Endokrin-Assays), In-vitro-Reproduktionstoxizitätstests (zellbasierte Assays, Embryonaler Stammzelltest (EST), Ganzembryo-Kultur bei Nagetieren (WEC), 3D-Organoide und microphysiologische Systeme sowie Hochdurchsatz-Screening-Panels) und In-silico- und computergestützte Tests (QSAR-Modelle, KI-gesteuerte virtuelle Zellmodelle und PBPK-Modellierung) segmentiert. Nach Technologie ist der Markt in Zellkulturtechnologie, Hochdurchsatztechnologie und Toxikogenomik segmentiert. Nach Endnutzer ist der Markt in Pharmazeutika und Biopharmazeutika, Medizinprodukte und Kombinationsprodukte, Chemikalien und Agrochemikalien, Kosmetika und Körperpflege sowie Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Verbrauchsmaterialien |

| Assays |

| Geräte und Instrumente |

| In-vivo-Reproduktionstoxizitätstests | Fertilität und frühe embryonale Entwicklung (FEED) |

| Embryo-Fetal-Entwicklung (EFD) | |

| Prä- und postnatale Entwicklung (PPND) | |

| Erweiterte Ein-Generationen-Studie (EOGRTS) | |

| Spezialisierte In-vivo-Endokrin-Assays | |

| In-vitro-Reproduktionstoxizitätstests | Zellbasierte Assays |

| Embryonaler Stammzelltest (EST) | |

| Ganzembryo-Kultur bei Nagetieren (WEC) | |

| 3D-Organoide und microphysiologische Systeme | |

| Hochdurchsatz-Screening-Panels | |

| In-silico- und computergestützte Tests | QSAR-Modelle |

| KI-gesteuerte virtuelle Zellmodelle | |

| PBPK-Modellierung |

| Zellkulturtechnologie |

| Hochdurchsatztechnologie |

| Toxikogenomik |

| Pharmazeutika und Biopharmazeutika |

| Medizinprodukte und Kombinationsprodukte |

| Chemikalien und Agrochemikalien |

| Kosmetika und Körperpflege |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Verbrauchsmaterialien | |

| Assays | ||

| Geräte und Instrumente | ||

| Nach Testtyp | In-vivo-Reproduktionstoxizitätstests | Fertilität und frühe embryonale Entwicklung (FEED) |

| Embryo-Fetal-Entwicklung (EFD) | ||

| Prä- und postnatale Entwicklung (PPND) | ||

| Erweiterte Ein-Generationen-Studie (EOGRTS) | ||

| Spezialisierte In-vivo-Endokrin-Assays | ||

| In-vitro-Reproduktionstoxizitätstests | Zellbasierte Assays | |

| Embryonaler Stammzelltest (EST) | ||

| Ganzembryo-Kultur bei Nagetieren (WEC) | ||

| 3D-Organoide und microphysiologische Systeme | ||

| Hochdurchsatz-Screening-Panels | ||

| In-silico- und computergestützte Tests | QSAR-Modelle | |

| KI-gesteuerte virtuelle Zellmodelle | ||

| PBPK-Modellierung | ||

| Nach Technologie | Zellkulturtechnologie | |

| Hochdurchsatztechnologie | ||

| Toxikogenomik | ||

| Nach Endnutzer | Pharmazeutika und Biopharmazeutika | |

| Medizinprodukte und Kombinationsprodukte | ||

| Chemikalien und Agrochemikalien | ||

| Kosmetika und Körperpflege | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Reproduktionstoxizitätstests?

Die Marktgröße für Reproduktionstoxizitätstests erreichte im Jahr 2026 22,30 Milliarden USD und soll bis 2031 auf 38,80 Milliarden USD steigen, laut Mordor Intelligence.

Welches Segment erzielt den größten Umsatz bei Reproduktionstoxizitätstests?

Verbrauchsmaterialien hielten im Jahr 2025 einen Marktanteil von 57,80 % am Markt für Reproduktionstoxizitätstests, angetrieben durch Wiederholungskäufe von Reagenzien und Assay-Kits.

Wie schnell wachsen In-vitro-Methoden für Reproduktionstoxizitätstests?

In-vitro-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 12,60 % wachsen, da Regulierungsbehörden neue Ansatzmethoden (NAM) zur Gefahrenidentifikation zunehmend akzeptieren.

Welche Region wächst am schnellsten bei Reproduktionstoxizitätstestdienstleistungen?

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 12,63 % verzeichnen, aufgrund regulatorischer Harmonisierung und neuer GLP-zertifizierter Kapazitäten.

Warum sind Hochdurchsatztechnologien in der Reproduktionstoxikologie wichtig?

Hochdurchsatz-Stammzell- und toxikogenomische Systeme können Hunderte von Verbindungen in Tagen screenen, Zeiträume komprimieren und Studienkosten senken, während sie gleichzeitig mit den 3R-Zielen übereinstimmen.

Seite zuletzt aktualisiert am: