Marktgröße und Marktanteil des Marktes für Patientenblutmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.67 Milliarden US-Dollar |

| Marktgröße (2031) | 24.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Patientenblutmanagement von Mordor Intelligence

Die Größe des Marktes für Patientenblutmanagement wird für 2025 auf 16,54 Milliarden USD, für 2026 auf 17,67 Milliarden USD prognostiziert und soll bis 2031 24,60 Milliarden USD erreichen, mit einer CAGR von 6,84 % von 2026 bis 2031.

Der Markt für Patientenblutmanagement wächst aufgrund zunehmend komplexer chirurgischer Eingriffe, der Einführung wertbasierter Vergütungsmodelle und von Transfusionsstewardship-Programmen in entwickelten und aufstrebenden Gesundheitssystemen. Krankenhäuser betrachten Blutmanagement zunehmend als Kosten- und Margentreiber, wobei gut implementierte Programme eine Kapitalrendite von bis zu 7:1 durch reduzierte Komplikationen, kürzere Krankenhausaufenthalte und niedrigere Episodenkosten erzielen. Beschaffungsentscheidungen sind zunehmend an messbare betriebliche Ergebnisse geknüpft, insbesondere in Systemen, die die Transfusionsangemessenheit und die postoperative Effizienz verfolgen. Nordamerika führt den Markt an, getrieben durch etablierte Stewardship-Programme, Akkreditierungsstandards und Vergütungsrahmen. Die WHO-Leitlinien fördern auch die Einführung in ressourcenbeschränkten Regionen. Die Einführung bleibt jedoch uneinheitlich. Eine AABB-Umfrage vom Januar 2025 ergab, dass nur 46 % der globalen Einrichtungen über formelle Programme verfügten und lediglich 42,6 % der nordamerikanischen Einrichtungen elektive Chirurgiepatienten auf präoperative Anämie untersuchten.[1]Society for the Advancement of Patient Blood Management, „SABM Executive Guide, 3. Ausgabe,” SABM, sabm.org

Wichtigste Erkenntnisse des Berichts

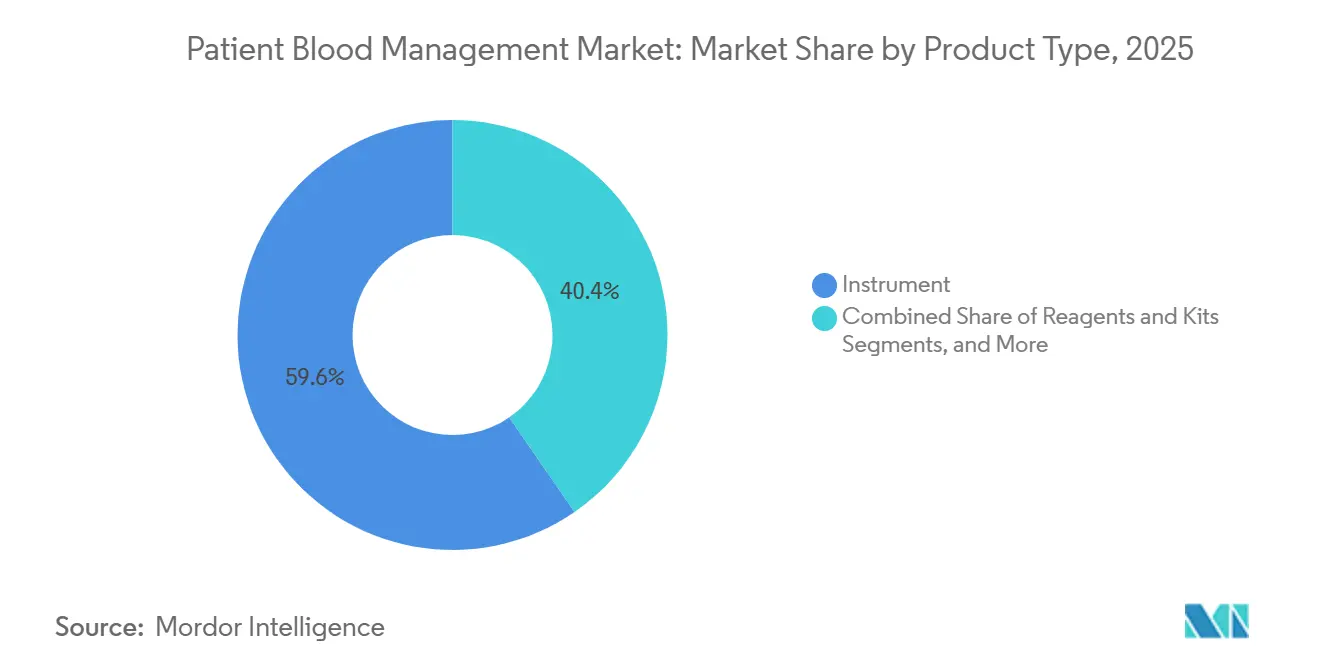

- Nach Produkttyp führten Instrumente mit einem Umsatzanteil von 59,6 % im Jahr 2025, während Reagenzien und Kits bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 8,76 % expandieren werden.

- Nach Endnutzer hielten Blutbanken im Jahr 2025 einen Marktanteil von 56,77 % am Markt für Patientenblutmanagement und werden voraussichtlich mit der höchsten CAGR von 8,45 % bis 2031 wachsen.

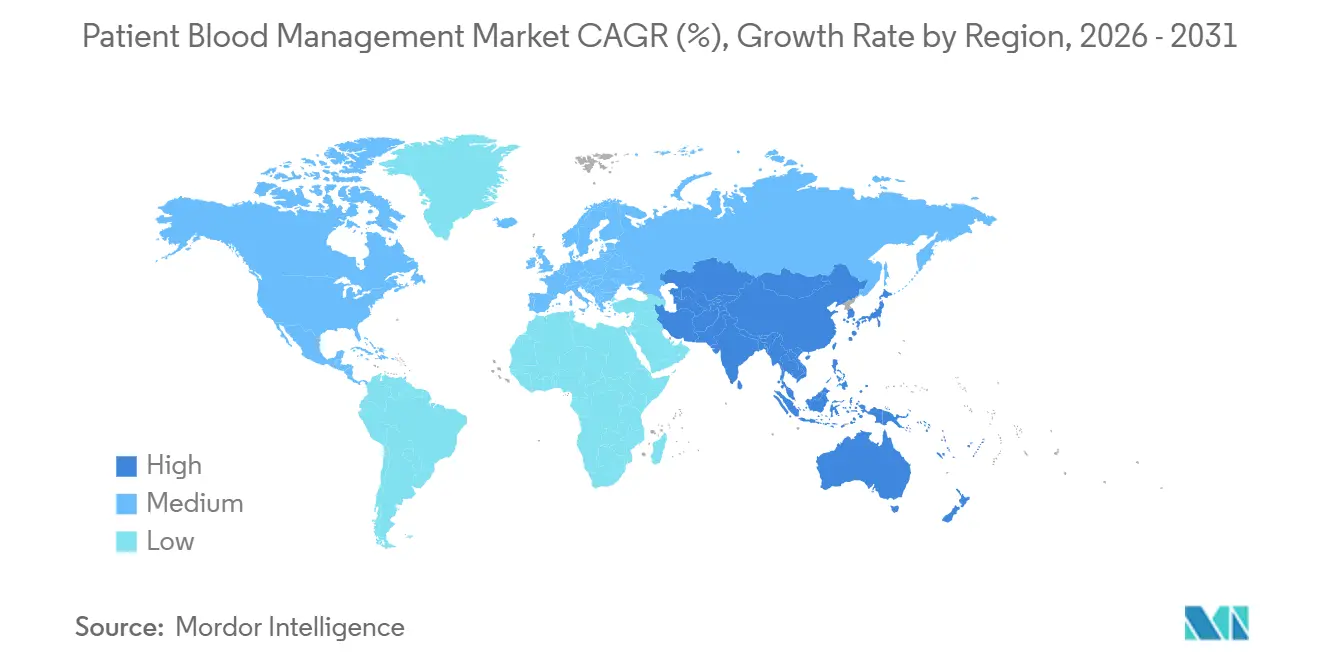

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 39,4 % am Markt für Patientenblutmanagement, während Asien-Pazifik voraussichtlich mit einer CAGR von 7,23 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Patientenblutmanagement

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende elektive Operationsvolumina und Prioritäten der Blutkonservierung | +1.8% | Global, mit höchster Intensität in Nordamerika, Deutschland und städtischen Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Präoperatives Anämie-Screening und -Behandlung erweitert die Einführung des Patientenblutmanagements | +1.5% | Nordamerika und EU, frühe Einführungsphase in Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Wertbasierte Versorgung und Transfusionsstewardship drängen Krankenhäuser zur Standardisierung | +1.2% | Nordamerika, Ausweitung auf EU und Australien | Mittelfristig (2–4 Jahre) |

| Ausbau der Point-of-Care-Diagnostik für schnelle Blutmanagement-Entscheidungen | +0.9% | Global, am stärksten in chirurgischen Zentren in China, den Vereinigten Staaten und Deutschland | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Entscheidungsunterstützung bei Transfusionen und Analysen verbessern die Compliance | +0.7% | Nordamerika und Asien-Pazifik-Kernregion, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Vergütungs- und Qualitätsberichtsanreize begünstigen einen geringeren Transfusionseinsatz | +0.6% | National in den Vereinigten Staaten und dem Vereinigten Königreich, frühe Fortschritte in Deutschland und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende elektive Operationsvolumina und Prioritäten der Blutkonservierung

Elektive Operationen haben in vielen einkommensstarken Gesundheitssystemen das Niveau vor der Pandemie überschritten und die Nachfrage im Markt für Patientenblutmanagement angekurbelt. Eine Studie aus dem Jahr 2025 ergab, dass jede Einheit roter Blutkörperchen, die bei elektiven nicht-kardialen Operationen eingesetzt wurde, durchschnittliche direkte Krankenhauskosten von 491 USD verursachte, was 5,2 % der medianen Gesamtepisodenkostenentspricht.[2]AABB, „AABB-Umfrage untersucht internationale Praktiken des Patientenblutmanagements,” AABB News, aabb.org Krankenhäuser nutzen Blutmanagement-Teams zunehmend als Kostenkontrolleinheiten, die Kapitalfreigaben für Überwachungs- und Rückgewinnungssysteme beeinflussen. Die EACTS- und EACTAIC-Leitlinien von 2024 haben Point-of-Care-viskoelastische Testalgorithmen zu wesentlichen Werkzeugen in Herzzentrenzentren erhoben und die Nachfrage nach Thromboelastographie- und ROTEM-Plattformen gesteigert sowie die Instrumentennutzung und den Verbrauchsmittelbedarf erhöht.[3]V. Rao et al., „Die Transfusion einer einzelnen Einheit roter Blutkörperchen erhöht die gesamten Krankenhauskosten bei erwachsenen, nicht-kardialen chirurgischen Patienten erheblich,” Scientific Reports, nature.com

Präoperatives Anämie-Screening und -Behandlung erweitert die Einführung des Patientenblutmanagements

Präoperative Anämie, von der 25 % bis 35 % der chirurgischen Patienten betroffen sind, bleibt unterdiagnostiziert und unbehandelt, was Wachstumspotenzial für den Markt für Patientenblutmanagement schafft. Unbehandelte Anämie erhöht perioperative Risiken und die Abhängigkeit von Transfusionen. Eine Studie aus dem Jahr 2025 mit 1.294 kolorektalen Krebspatienten zeigte, dass intravenöse Eisenprotokolle die postoperativen Transfusionsraten auf 10,7 % reduzierten, wobei die Compliance im Laufe der Zeit zunahm. Krankenhäuser verlagern die Nachfrage vorgelagert auf ambulante Screening-Kits, Eisentherapie und zugehöriges Zubehör, was die Nachfrage nach Reagenzien und Kits steigert. AABB-Zertifizierungsrahmen helfen dabei, das Anämie-Screening in institutionelle Arbeitsabläufe zu integrieren.

Wertbasierte Versorgung und Transfusionsstewardship drängen Krankenhäuser zur Standardisierung

Vergütungssysteme, die weniger Komplikationen und kürzere Krankenhausaufenthalte belohnen, prägen den Markt für Patientenblutmanagement. Das CMS Hospital Value-Based Purchasing Program verteilt 2 % der Basis-Betriebszahlungen nach DRG-Fallpauschalen basierend auf Qualitätsleistung um und schafft Anreize für Praktiken, die transfusionsbedingte Komplikationen und Krankenhausaufenthalte reduzieren.[4]Centers for Medicare and Medicaid Services, „Faktenblatt zum vorgeschlagenen Regelwerk für das stationäre prospektive Vergütungssystem für Krankenhäuser und das prospektive Vergütungssystem für Langzeitpflegekrankenhäuser für das Haushaltsjahr 2026,” CMS, cms.gov Krankenhäuser investieren in Analyse- und Entscheidungsunterstützungstools zur Vorbereitung auf Berichtszeiträume. SABM-Forschung verknüpfte Programme für Patientenblutmanagement mit einer Kapitalrendite von bis zu 7:1, getrieben durch reduzierten Transfusionseinsatz, kürzere Aufenthalte und niedrigere Kosten pro Fall. Da sich diese Modelle über die Vereinigten Staaten hinaus ausweiten, betrachten Krankenhäuser Transfusionsstewardship-Plattformen zunehmend als wesentliche Infrastruktur.

Ausbau der Point-of-Care-Diagnostik für schnelle Blutmanagement-Entscheidungen

Point-of-Care-viskoelastische Tests, einschließlich Thromboelastographie und rotationaler Thromboelastometrie, werden zum Standard in der Herz-, Trauma- und orthopädischen Chirurgie und erweitern den Markt für Patientenblutmanagement. Eine Überprüfung aus dem Jahr 2026 hob hervor, dass viskoelastisch testgesteuerte hämostastische Therapie die Transfusionsexposition reduziert und die Implementierungskosten ausgleicht. Diese Werkzeuge werden nun über Operationssäle hinaus in Vorstationseinheiten und allgemeinen Stationen eingesetzt und unterstützen restriktive Transfusionspraktiken. Eine AABB-Umfrage aus dem Jahr 2025 ergab, dass 80,2 % der Befragten Einzeleinheiten-Transfusionsstrategien förderten, was die Nachfrage nach Bettseitengeräten zur Hämoglobin- und Gerinnungsbestätigung steigert. Diese breitere Anwendung steigert den wiederkehrenden Umsatz pro Instrument, da die Tests über hochakute Operationssäle hinausgehen.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Geräte, Software und Schulungen im Bereich Patientenblutmanagement | -1.3% | Global, am stärksten in Südasien, Südostasien, Sub-Sahara-Afrika und kleineren Gemeinschaftskrankenhäusern | Mittelfristig (2–4 Jahre) |

| Widerstand gegen Arbeitsabläufe bei Klinikern und Transfusionsausschüssen | -1.0% | Global, stärker in Märkten mit schwacher institutioneller Governance im Bereich Patientenblutmanagement | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Übernahme klinischer Erkenntnisse in fachspezifischen und ressourcenbeschränkten Umgebungen | -0.8% | Aufstrebende Volkswirtschaften im Asien-Pazifik-Raum, Naher Osten und Afrika sowie Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Fragmentierte Beschaffung und mangelnde Interoperabilität zwischen Krankenhaus-IT-Systemen | -0.7% | Global, akut in standortübergreifenden Gesundheitssystemen in den Vereinigten Staaten und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Geräte, Software und Schulungen im Bereich Patientenblutmanagement

Kapitalausgaben bleiben ein wesentliches Hindernis für die Ausweitung des Patientenblutmanagements, insbesondere für Bezirks- und kleinere Gemeinschaftskrankenhäuser mit begrenzten Budgets. In Deutschland nahmen nur 70 von 2.000 Krankenhäusern am nationalen Netzwerk für Patientenblutmanagement teil, was finanzielle und administrative Herausforderungen widerspiegelt. Eine Studie der Universität Oxford aus dem Jahr 2024 ergab, dass nur 14,2 % der NHS-England-Krankenhäuser eine fortschrittliche klinische Entscheidungsunterstützung für das Transfusionsmanagement implementiert hatten, wobei finanzielle Einschränkungen und mangelndes Engagement der Führungsebene als wesentliche Hindernisse genannt wurden. Mehrjährige Verträge, die mit Instrumentenplatzierungen gebündelt sind, verschleiern häufig langfristige Kosten, was zu unterschätzten Verbrauchsmittelausgaben und verzögerten Einführungen führt. WHO-Leitlinien aus dem Jahr 2025 schlagen kosteneffektive Skalierungsstrategien vor, aber die Einführungszeiträume bleiben für viele Einrichtungen langwierig.

Widerstand gegen Arbeitsabläufe bei Klinikern und Transfusionsausschüssen

Herausforderungen bei Arbeitsabläufen behindern weiterhin die Einführung des Patientenblutmanagements, selbst in Krankenhäusern, die in Software und Entscheidungsunterstützung investieren. Eine Studie aus dem Jahr 2025 in der Türkei ergab, dass nur 30,3 % der Ärzte einem neuen klinischen Entscheidungsunterstützungssystem folgten, wobei Zeitdruck und hohe Arbeitsbelastung als wesentliche Hindernisse genannt wurden. Erfahrene Ärzte zeigten ein höheres Engagement als jüngere Kliniker, was darauf hindeutet, dass Schulungen allein die Implementierungslücke nicht schließen. Unterauslastung mindert den Softwarewert und die Verbrauchsmittelnachfrage, während große akademische Zentren aufgrund komplexer Stakeholder-Beteiligung Einführungsverzögerungen von 12 bis 24 Monaten verzeichnen. Akkreditierungswege wie die AABB-Zertifizierung gleichen Erwartungen an, aber die Einführungsraten variieren stark je nach Krankenhauskultur und Governance.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Instrumentendominanz verdeckt beschleunigten Reagenzien-Durchsatz

Im Jahr 2025 entfielen 59,6 % des Marktes für Patientenblutmanagement auf Instrumente, getrieben durch ein Jahrzehnt an Investitionen in automatisierte Blutanalysatoren, Zellrückgewinnungssysteme und viskoelastische Testplattformen. Die verstärkte Nutzung dieser Systeme steigert die Reagenziennachfrage erheblich. Reagenzien und Kits werden voraussichtlich bis 2031 mit einer CAGR von 8,76 % wachsen, unterstützt durch steigende Anämie-Screenings, Spenderpanels und Gerinnungstests. Die Markteinführung des cobas MPX-E-Assays durch Roche im Jahr 2026 unterstreicht die Verlagerung des Marktes hin zur Workflow-Konsolidierung und einem höheren Reagenzieneinsatz pro Probe.

Software bleibt das kleinste Umsatzsegment im Markt für Patientenblutmanagement, während Zubehör von erhöhten Bluthandhabungs-, Trennungs- und Apherese-Aktivitäten in Blutbanken und Krankenhäusern profitiert. Zubehör wie Blutbeutel, Spritzen und Fläschchen verzeichnet eine stetige Nachfrage, insbesondere im Asien-Pazifik-Raum und in Lateinamerika. Trotz seiner kleineren Umsatzbasis spielt Software eine strategische Rolle bei der Beeinflussung der Instrumentennutzung und der Einhaltung von Transfusionsprotokollen. Krankenhäuser setzen Software für Überwachung, Prüfbarkeit und die Angleichung von Richtlinien an tägliche Transfusionspraktiken ein.

Nach Endnutzer: Blutbanken sichern den Umsatz, während Krankenhäuser die Protokollkomplexität vorantreiben

Blutbanken hielten im Jahr 2025 einen Anteil von 56,77 % am Markt für Patientenblutmanagement und werden voraussichtlich bis 2031 mit einer CAGR von 8,45 % wachsen. Dieses Wachstum wird durch gleichzeitige Upgrades veralteter Systeme und erweiterte Anforderungen an das Spender-Screening angetrieben. Die WHO-Leitlinien von 2025 betonten die Rolle des Patientenblutmanagements bei der Verbesserung der Blutgesundheit und der Systemkontrolle. Die Markteinführung des Reveos Automated Blood Processing System durch Terumo Blood and Cell Technologies im Jahr 2024 zeigt die anhaltenden Automatisierungsmöglichkeiten in den Arbeitsabläufen von Blutzentren.

Krankenhäuser und Kliniken sind die zweitgrößten Endnutzer im Markt für Patientenblutmanagement, wobei die Nachfrage mit der Ausweitung chirurgischer Dienstleistungen und der Integration von Protokollen für Patientenblutmanagement zusammenhängt. Diagnosezentren und Labore folgen, da Anämie-Screenings und verwandte Tests in den ambulanten Bereich verlagert werden. Die Kategorie „Sonstige” wächst aufgrund steigender ambulanter Operationen und einer breiteren Einführung von Blutmanagement-Protokollen. In den Vereinigten Staaten schafft der CMS Value-Based Purchasing-Rahmen Anreize für Qualitätsergebnisse, wodurch Transfusionskomplikationen und Krankenhausaufenthalte reduziert werden.

Geografische Analyse

Im Jahr 2025 entfielen 39,4 % des Marktes für Patientenblutmanagement auf Nordamerika, getrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Operationsvolumina und eine etablierte Stewardship-Governance. Die Vereinigten Staaten führen die regionale Nachfrage an, da ein Vergütungsrahmen die Krankenhausleistung mit Transfusionssicherheit und Effizienzresultaten verknüpft. Die Einführung von Programmen für Patientenblutmanagement in Nordamerika erreichte 2025 50,2 %, gegenüber 37,8 % im Jahr 2013, wobei 80,2 % der Einrichtungen Einzeleinheiten-Transfusionsstrategien förderten. Kanada unterstützt die Marktstabilität durch die Angleichung an klinische Praktiken der USA, während Mexiko eine wachsende Nachfrage zeigt, da die Einführung des Patientenblutmanagements zunimmt. Die Region profitiert von EHR-integrierter Entscheidungsunterstützung, was die Anbieterbindung in Krankenhausabläufen erhöht.

Europa bleibt ein wichtiger Akteur im Markt für Patientenblutmanagement, mit Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien als wichtigsten Nachfragezentren. Deutschland weist erhebliches Potenzial auf, da nur 70 seiner 2.000 Krankenhäuser Teil des nationalen Netzwerks für Patientenblutmanagement sind, was Raum für Expansion lässt. Die Leitlinien für Herzchirurgie von 2024 formalisieren viskoelastische Tests in europäischen Herzzentrenzentren und unterstützen strukturierte Ersatzzyklen für TEG- und ROTEM-Plattformen. Die Vergütungsstrukturen variieren, aber Märkte wie Deutschland zeigen eine klare Ausrichtung zwischen den Ergebnissen des Patientenblutmanagements, reduzierten Komplikationen und verbesserter Krankenhausleistung.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum im Markt für Patientenblutmanagement erzielen, mit einer CAGR von 7,23 % bis 2031. China treibt dieses Wachstum mit überarbeiteten Vorschriften voran, die patientenzentrierte Blutmanagement-Protokolle, präoperatives Anämiemanagement und die Förderung autologer Transfusionen vorschreiben. Das nationale Blutmanagement-Informationssystem des Landes steigert die Krankenhausnachfrage nach Blutbank-Informationssystemen und zugehöriger Software. Indien, Japan, Australien und Südkorea skalieren die Einführung aufgrund alternder Bevölkerungen und steigender Operationsvolumina, während der Golf-Kooperationsrat und Teile Südamerikas die Automatisierung von Blutbanken schrittweise vorantreiben.

Wettbewerbslandschaft

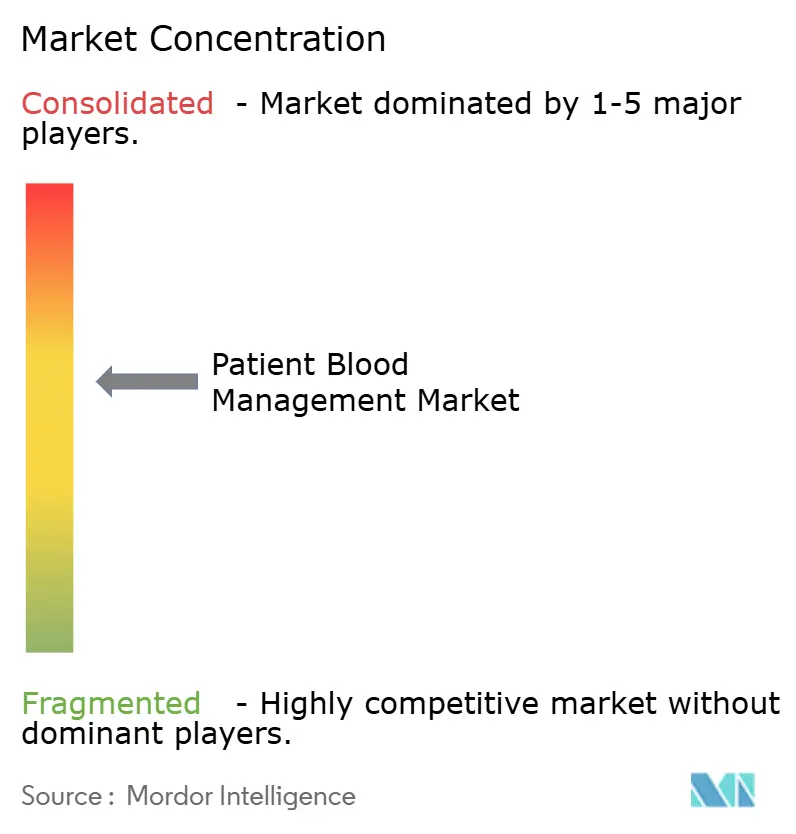

Der Markt für Patientenblutmanagement ist bei Instrumenten und Reagenzien mäßig konsolidiert, wobei Haemonetics Corporation, Roche Holding AG, Siemens Healthineers AG, Sysmex Corporation und Grifols S.A. starke Positionen in den Kernarbeitsabläufen halten. Anbieter konzentrieren sich zunehmend auf integrierte Plattformen, die Hardware, Verbrauchsmaterialien und Software kombinieren, da wiederkehrende Reagenzieneinnahmen und Integrationsbemühungen die Kundenbindung wertvoller machen als einmalige Geräteverkäufe. Die Markteinführung des cobas MPX-E-Assays durch Roche im März 2026, der vier Spender-Screening-Ziele in einem Arbeitsablauf kombiniert, steigert die Effizienz auf automatisierten cobas x800-Systemen. Darüber hinaus stärkte Roche seine Position in der modularen Laborautomatisierung mit der US-amerikanischen FDA 510(k)-Zulassung für die analytischen Einheiten cobas c 703 und cobas ISE neo im März 2026.

Der Wettbewerb im Markt weitet sich über die Analysatorleistung hinaus auf Automatisierung und Entscheidungsunterstützung aus. Die Markteinführung der XR-Series-Hämatologielösung durch Sysmex America im Mai 2026 unterstreicht den anhaltenden Ersatzzyklus bei Hochvolumen-Laborplattformen mit Schwerpunkt auf Durchsatz und Analytik. Die Markteinführung des Reveos Automated Blood Processing System durch Terumo in den Vereinigten Staaten im Oktober 2024 demonstrierte das Potenzial der Automatisierung in Blutzentren, insbesondere dort, wo halbmanuelle Verarbeitung die Skalierbarkeit einschränkt. Die Einführung von HemaLogiX in Epic durch University Hospitals im April 2026 spiegelt die wachsende Nachfrage nach Echtzeit-Bestellprüfung und Compliance-Unterstützung neben physischen Instrumenten wider.

Die stärksten Chancen bestehen weiterhin bei KI-gestützter Entscheidungsunterstützung und der Modernisierung von Blutbank-Informationssystemen, da dem Markt ein dominanter Standard fehlt. Während dies Raum für neue softwareorientierte Marktteilnehmer schafft, behalten etablierte Akteure aufgrund ihrer starken Integration, klinischen Validierung und Servicekontinuität einen Vorteil. Die Übernahme von Vivasure Medical durch Haemonetics im Januar 2026 für 185 Millionen EUR (ca. 202 Millionen USD) zeigt, wie große Unternehmen ihre Portfolios diversifizieren und gleichzeitig ihre finanzielle Stärke in den Kernangeboten aufrechterhalten. Insgesamt wird erwartet, dass der Markt gebündelte Plattformen, klinische Validierung und Workflow-Kompatibilität gegenüber preisgetriebenem Wettbewerb priorisieren wird.

Marktführer in der Branche für Patientenblutmanagement

bioMérieux SA

Terumo Corporation

Haemonetics Corporation

B. Braun SE

Sysmex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Sysmex America führte die XR-Series-Hämatologielösung ein, eine aktualisierte Version seiner XN-Series-Plattform, die für Hochvolumenlabore mit verbesserter Automatisierung und Analytik konzipiert ist, um seine Position in der Hämatologiediagnostik zu stärken.

- April 2026: University Hospitals in Cleveland implementierte die Echtzeit-Blutbestellungsbenachrichtigungen von HemaLogiX im Epic-EHR-System, um Blutkomponentenbestellungen mithilfe patientenspezifischer Daten und Beratungsbenachrichtigungen zu optimieren.

- März 2026: Roche führte den cobas MPX-E-Assay in CE-gekennzeichneten Ländern ein und bietet einen 4-in-1-Nukleinsäuretest für HIV 1/2, HCV, HBV und HEV an, der auf den CHF 800 Millionen umfassenden NAT-Blut-Screening-Markt abzielt.

- März 2026: Roche erhielt die US-amerikanische FDA 510(k)-Zulassung für die analytischen Einheiten cobas c 703 und cobas ISE neo und erweiterte damit seine integrierte cobas pro-Lösungsplattform, um Automatisierungs- und Personalherausforderungen in Krankenhauslaboren zu begegnen.

- Februar 2026: Haemonetics erhielt die FDA 510(k)-Zulassung für das NexSys PCS Plasma Collection System mit Persona PLUS-Technologie, das ein verbessertes Plasmavolumen pro Spende und Kosteneffizienz für Plasmazentren bietet.

Berichtsumfang des Marktes für Patientenblutmanagement

Gemäß dem Umfang des Berichts ist Patientenblutmanagement ein evidenzbasierter, multidisziplinärer Ansatz, der die Patientenversorgung optimiert, indem das eigene Blut der Patienten verwaltet und erhalten wird, um den Bedarf an Spenderbluttransfusionen zu reduzieren. Es wird weltweit zunehmend als Versorgungsstandard anerkannt, der die Patientenergebnisse verbessert und Komplikationen reduziert. Der Markt für Patientenblutmanagement bezieht sich auf den globalen Gesundheitsbranchensektor, der die Medizinprodukte, Diagnostika und Software umfasst, die zur Umsetzung dieser Blutkonservierungsstrategien eingesetzt werden.

Der Markt für Patientenblutmanagement ist nach Produkttyp, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt Instrumente, Zubehör, Reagenzien und Kits sowie Softwarelösungen. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Blutbanken, Diagnosezentren und Laboratorien sowie Sonstige segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Instrumente |

| Zubehör |

| Reagenzien und Kits |

| Software |

| Krankenhäuser und Kliniken |

| Blutbanken |

| Diagnosezentren und Laboratorien |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Instrumente | |

| Zubehör | ||

| Reagenzien und Kits | ||

| Software | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Blutbanken | ||

| Diagnosezentren und Laboratorien | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Patientenblutmanagement?

Der Markt für Patientenblutmanagement wird im Jahr 2026 auf 17,67 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 6,84 % 24,60 Milliarden USD erreichen.

Welche Region führt bei der Einführung des Patientenblutmanagements?

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,4 %, da die Vergütungsausrichtung, Stewardship-Programme und digitale Entscheidungsunterstützung dort stärker etabliert sind.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,23 % bis 2031, unterstützt durch regulatorische Maßnahmen in China und eine breitere Infrastrukturausweitung in wichtigen Gesundheitssystemen.

Welche Produktkategorie wächst am schnellsten?

Reagenzien und Kits werden voraussichtlich bis 2031 mit einer CAGR von 8,76 % wachsen, da die Testintensität bei Anämie-Screenings, Spender-Screenings und Gerinnungsüberwachungs-Workflows zunimmt.

Welcher Endnutzer trägt den größten Umsatz bei?

Blutbanken entfielen im Jahr 2025 auf 56,77 % des Umsatzes und werden voraussichtlich auch die höchste CAGR von 8,45 % verzeichnen, aufgrund von Automatisierungs-Upgrades und strengeren Screening-Anforderungen.

Was verhindert eine breitere Einführung von Programmen für Patientenblutmanagement?

Hohe Systemanfangskosten, Widerstand der Kliniker gegen Arbeitsabläufe, uneinheitliche Protokoll-Compliance und Integrationsprobleme in Krankenhaus-IT-Umgebungen bleiben die wesentlichen Hindernisse für eine schnellere Einführung.

Seite zuletzt aktualisiert am: