Marktgröße und Marktanteil für Complete Blood Count Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

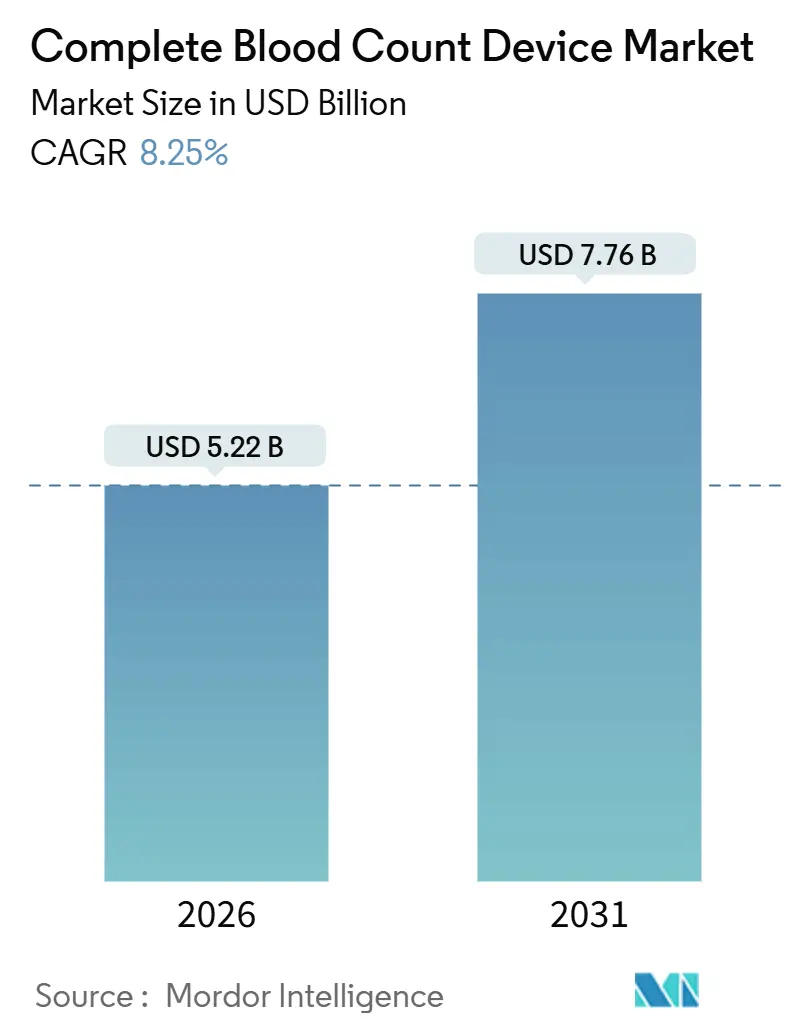

| Marktgröße (2026) | 5.22 Milliarden US-Dollar |

| Marktgröße (2031) | 7.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.25% CAGR |

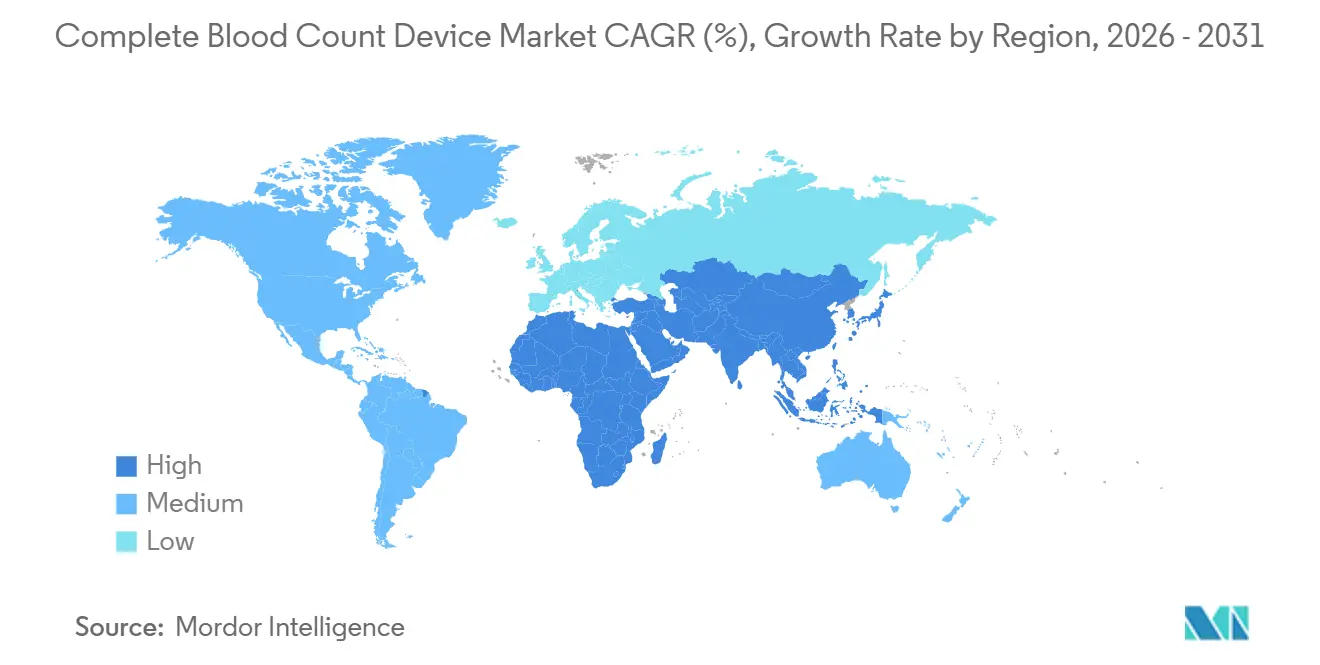

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Complete Blood Count Geräte durch Mordor Intelligence

Die Marktgröße für Complete Blood Count Geräte wird im Jahr 2026 auf USD 5,22 Milliarden geschätzt und soll bis 2031 USD 7,76 Milliarden erreichen, bei einer CAGR von 8,25 % während des Prognosezeitraums (2026–2031).

Diese Expansion wird durch steigende Überwachungsprotokolle für chemotherapiebedingte Neutropenie, die rasche Integration von künstlicher Intelligenz (KI) in die Differenzialzählung sowie nationale Anreize zur Lokalisierung der Fertigung zur Senkung des Logistikrisikos unterstützt. Obligatorische CBC-Tests nach der Chemotherapie, die in der Regel 7–12 Tage nach der Infusion angesetzt werden, treiben die wöchentlichen Probenvolumina in onkologischen Kliniken in die Höhe. KI-gestützte Zellklassifikatoren kennzeichnen unreife Granulozyten mit einer Genauigkeit von bis zu 98 % und entlasten damit überlastete Laborwissenschaftler. Unterdessen katalysiert Indiens USD 1,4 Milliarden schweres Produktionsbezogenes Anreizprogramm (PLI) und ähnliche Maßnahmen in China regionale Produktionszentren, die Lieferketten verkürzen und Importzölle senken.[1]Invest India, "Produktionsbezogene Anreizprogramme in Indien," investindia.gov.in Dennoch hat eine Medicare-Erstattungskürzung von 2,5 % für automatisierte Hämogramme, die 2025 eingeführt wurde, die Margen unabhängiger Laboratorien komprimiert und deren Übernahme durch Gesundheitsnetzwerke beschleunigt.

Wichtigste Erkenntnisse des Berichts

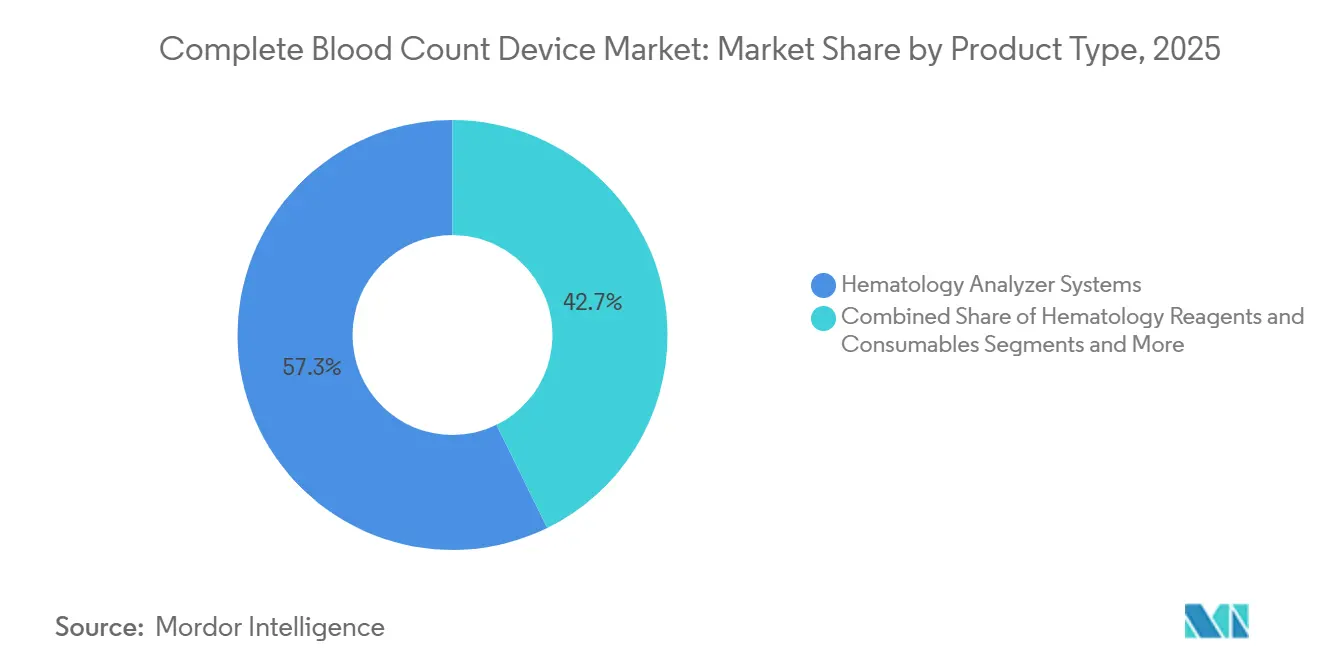

- Nach Produkttyp führten Hämatologie-Analysatorsysteme im Jahr 2025 mit einem Umsatzanteil von 57,26 %; Objektträgerfärber und Peripheriegeräte werden voraussichtlich bis 2031 mit einer CAGR von 11,63 % expandieren.

- Nach Modalität hielten Tischgeräte-Analysatoren im Jahr 2025 einen Marktanteil von 51,72 % am Markt für Complete Blood Count Geräte, während Point-of-Care- und tragbare Analysatoren bis 2031 voraussichtlich mit 12,68 % wachsen werden.

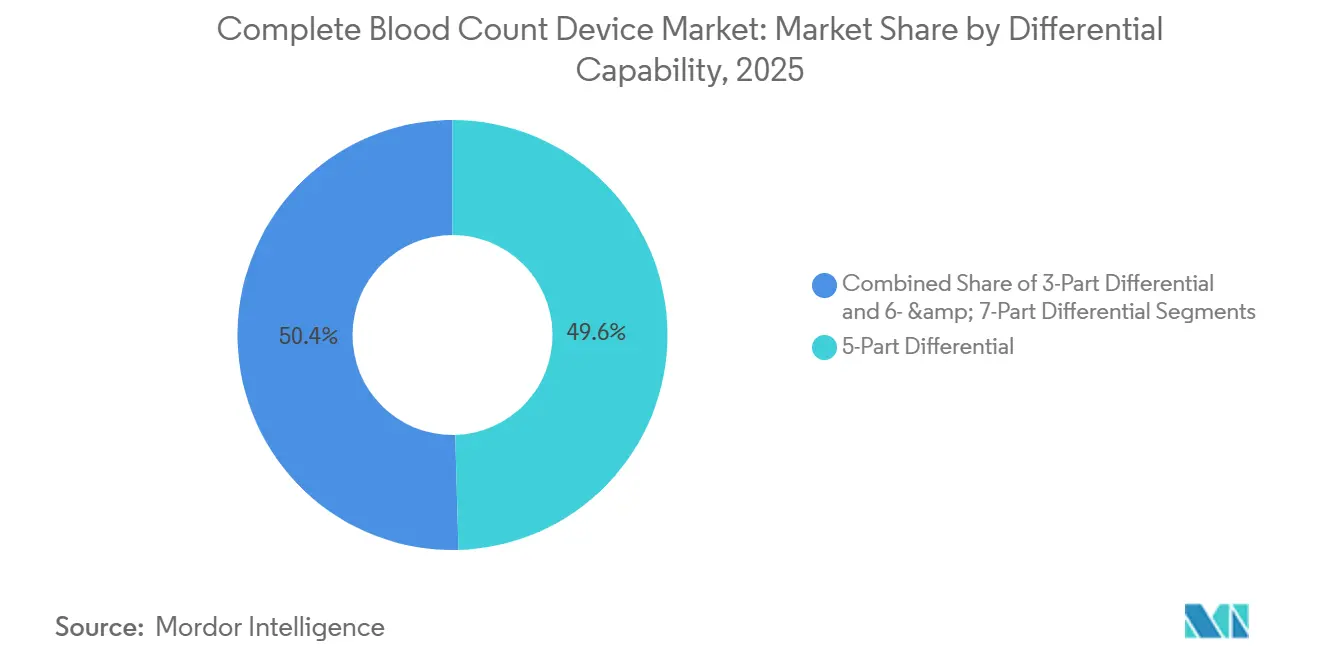

- Nach Differenzierungsfähigkeit entfielen auf 5-teilige Systeme im Jahr 2025 ein Anteil von 49,56 % an der Marktgröße für Complete Blood Count Geräte, während 6- und 7-teilige Plattformen bis 2031 mit einer CAGR von 12,23 % voranschreiten.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 49,74 %; Blutbanken und Transfusionszentren werden bis 2031 voraussichtlich mit einer CAGR von 11,32 % expandieren.

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 48,13 %, doch für den asiatisch-pazifischen Raum wird bis 2031 die schnellste CAGR von 10,53 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Complete Blood Count Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterter Zugang zu Point-of-Care-Hämatologietests | +1.8% | Global, frühe Gewinne im ländlichen Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration KI-basierter Differenzialzählung | +2.1% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Steigende Onkologieinzidenz und Chemotherapie-Überwachung | +1.5% | Global | Langfristig (≥4 Jahre) |

| Alternde Bevölkerung in Schwellenmärkten | +1.3% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥4 Jahre) |

| Regulatorischer Druck für präventive Screening-Programme | +0.9% | EU, China, Indien | Mittelfristig (2–4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette | +0.7% | Indien, China, ausgewählte südamerikanische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration KI-basierter Differenzialzählung

Künstliche Intelligenz automatisiert nun die Identifizierung weißer Blutkörperchen mit Sensitivitäten von über 95 % für unreife Granulozyten und reduziert den manuellen Überprüfungsaufwand erheblich. Sysmex' DI-60 digitaler Morphologieanalysator klassifiziert 400 Zellen pro Objektträger in unter zwei Minuten vor und hebt Blasten zur Bestätigung durch den Technologen hervor.[2]Sysmex Corporation, "DI-60 Digitaler Zellmorphologie-Analysator," sysmex.com Siemens Healthineers integrierte 2024 nach dem Training an 1,2 Millionen annotierten Zellen ein bildbasiertes Infektionskrankheiten-Screening in die Atellica HEMA 570- und 580-Plattformen. Beckman Coulters FDA-zugelassener Biomarker für die Monozytenverteilungsbreite nutzt Impedanzdaten, um das Sepsisrisiko vier Stunden früher als herkömmliche Ansätze zu stratifizieren. Obwohl die Objektträgerfärbevolumina in Hochdurchsatzlaboratorien sinken, steigert die KI-Expansion die Nachfrage nach digitalen Mikroskopiesystemen, die nahtlos mit Hämatologie-Analysatoren kombiniert werden können. Die ISO-15189-Konformität erfordert, dass jedes Labor die Algorithmusleistung anhand manueller Differenzialzählungen validiert, was die Einführungszeiträume oft um bis zu neun Monate verlängert.

Erweiterter Zugang zu Point-of-Care-Hämatologietests

Point-of-Care (POC)-Analysatoren wandern nach CLIA-befreiten Zulassungen von Notaufnahmen in Apotheken und Primärkliniken. EKF Diagnostics erhielt im September 2025 die FDA-Zulassung für das DiaSpect-Hämoglobinmessgerät, das es Apothekern ermöglicht, bei Medikamentenbesprechungen auf Anämie zu screenen. Sysmex' XW-100 führt ein Acht-Parameter-CBC aus einer 10-µL-Kapillarprobe in zwei Minuten durch und erfüllt pädiatrische und geriatrische Anforderungen. Roche's 4,2 kg schwerer cobas m 511 arbeitet mit Batteriestrom für mobile Kliniken in Subsahara-Afrika und im ländlichen Indien. Trotz identischer Medicare-Erstattung von USD 10,87 unabhängig vom Testort schätzen dezentralisierte Einrichtungen die schnelle Bearbeitungszeit, die Probentransportverzögerungen vermeidet. Es bildet sich ein zweigeteilter Markt heraus, in dem Hochdurchsatz-Tischgeräte-Analysatoren zentrale Labore unterstützen, während kompakte Geräte zeitkritische Entscheidungen in der dezentralisierten Versorgung übernehmen.

Steigende Onkologieinzidenz und Chemotherapie-Überwachung

Die 2024 herausgegebenen Leitlinien des National Comprehensive Cancer Network schreiben eine CBC-Überwachung 7–12 Tage nach der zytotoxischen Infusion vor, um Neutropenie unter 1.000 Zellen/µL zu erkennen, was die wiederkehrenden Testvolumina in onkologischen Zentren erhöht.[3]National Comprehensive Cancer Network, "Hämatologische Toxizitäten, Version 1.2024," National Comprehensive Cancer Network, nccn.orgDie Amerikanische Krebsgesellschaft zählte 2024 2 Millionen neue Krebsdiagnosen in den USA, von denen 70 % serielle CBCs alle zwei bis drei Wochen benötigten. Mindray's BC-7500 CRP-Analysator kombiniert fünfteilige Differenzialzählungen mit C-reaktivem Protein, um in einem einzigen Durchlauf zwischen Infektion und Tumorentzündung zu unterscheiden. Neutropenisches Fieber verursacht jährlich 60.000 Krankenhauseinweisungen in den Vereinigten Staaten mit einem medianen Aufenthalt von USD 19.000, was Kostenträger dazu veranlasst, Point-of-Care-CBC-Tests zu erstatten, die Notaufnahmebesuche abwenden. Regulatorische Klassifizierungen behandeln onkologiespezifische Analysatoren nach wie vor genauso wie allgemeine Geräte, sodass Hersteller Zulassungen trotz unterschiedlicher klinischer Arbeitsabläufe nicht beschleunigen können.

Alternde Bevölkerung in Schwellenmärkten

Die Bevölkerung des asiatisch-pazifischen Raums im Alter von 65+ wird von 395 Millionen im Jahr 2024 auf 844 Millionen bis 2050 ansteigen, was die Prävalenz chronischer Krankheiten und die routinemäßige Hämatologienachfrage verdoppelt. Indiens ältere Bevölkerungsgruppe soll bis 2050 14,9 % erreichen, was die Nutzung von Tischgeräte-Analysatoren in Sekundär- und Tertiärkrankenhäusern erhöht, die Anämie und nierenbedingte Erkrankungen behandeln. Chinas Gesundheitsbehörde hat 2024 jährliche Untersuchungen für Bürger ab 65 Jahren vorgeschrieben, was 140 Millionen Tests pro Jahr hinzufügt und inländische Lieferantenpräferenzen wie Mindray stärkt. Lateinamerikanische öffentliche Systeme sehen sich mit Budgetbeschränkungen konfrontiert und bevorzugen Reagenzien-Mietmodelle, die Kapitalausgaben verzögern, aber langfristige Reagenzienverträge binden. Letztendlich steigern schnell wachsende ältere Bevölkerungsgruppen den Reagenzienverbrauch schneller als neue Geräteplatzierungen, was den Wert zugunsten von Verbrauchsmateriallieferanten verschiebt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und Wartungskosten | -0.8% | Global, akut in Südamerika und im Nahen Osten und Afrika | Kurzfristig (≤2 Jahre) |

| Probleme bei der Datenintegration und Interoperabilität | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Labortechnikern | -0.5% | Global, akut im ländlichen Nordamerika und im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Sinkende Erstattung für routinemäßige Bluttests | -0.9% | Vereinigte Staaten, Ausstrahlungseffekte auf die EU | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Erstattung für routinemäßige Bluttests

Medicare kürzte die Erstattung für automatisierte Hämogramme für 2025 um 2,5 %, senkte die Sätze von USD 11,15 auf USD 10,87 und verringerte die Margen unabhängiger Labore, die bereits zwischen 8 % und 12 % liegen. Die American Clinical Laboratory Association verzeichnet kumulative Kürzungen von 15 % seit 2018, was Labore in volumenbasierte Reagenzienverträge drängt, die sie bis zu sieben Jahre an einzelne Lieferanten binden. Quest Diagnostics und Labcorp führten 2024 380 Millionen Hämatologietests durch und können niedrigere Preise absorbieren, aber kleine regionale Ketten verlassen den Markt oder verkaufen an Krankenhaussysteme. Europäische Kostenträger orientieren sich häufig an Medicare-Trends und verlängern den globalen Abwärtspreisdruck. Das Ergebnis ist eine zweigeteilte Landschaft, in der Hochvolumenlabore aggressiv automatisieren, während Niedrigvolumenstandorte Tests auslagern.

Probleme bei der Datenintegration und Interoperabilität

von modernen Analysatoren generiert, was den Kauf von Middleware erzwingt, die jährliche Gebühren von USD 15.000–25.000 hinzufügt. Die Gruppe zur Integration des Gesundheitswesens veröffentlichte 2024 ein FHIR-basiertes Profil für analytische Laborarbeitsabläufe, doch die Akzeptanz liegt bei installierten Geräten unter 20 %. Anbieterspezifische Datenverwaltungssysteme wie Siemens' Atellica Data Manager oder Beckmans Remisol Advance verbessern die Konnektivität, schaffen aber eine Anbieterbindung. Sysmex' Extended IPU sendet kritische Werte in Echtzeit an Smartphones von Klinikern, jedoch nur innerhalb seines eigenen Ökosystems. Die ISO-15189-Akkreditierung erfordert eine dokumentierte Überprüfung jeder Schnittstelle, was Analysatorwechsel um drei bis sechs Monate verlängert und Labore davon abhält, Mehrlieferantenflotten einzusetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Analysatoren sichern Umsatz, Färber erfassen Wachstum

Hämatologie-Analysatorsysteme generierten 57,26 % des Umsatzes im Jahr 2025, was den weit verbreiteten Austausch sieben Jahre alter Geräte durch KI-fähige Modelle widerspiegelt, während Objektträgerfärber und Peripheriegeräte den Markt für Complete Blood Count Geräte mit einer CAGR von 11,63 % bis 2031 anführen. Premium-Analysatoren werden zwischen USD 150.000 und USD 300.000 angeboten, doch lebenslange Reagenzieneinnahmen machen 60–70 % des Gesamtwerts aus. Objektträgerfärber haben dank integrierter digitaler Morphologieangebote, die Objektträger für die Fernüberprüfung durch Pathologen archivieren, ein Comeback erlebt und zweistelliges Wachstum angetrieben. Geschlossene Analysatorsysteme von Siemens und Beckman verwenden strichcodegeschützte Reagenzien, die Drittanbieterlieferungen blockieren, während Horiba's Yumizen-Linie als offenes System für kostensensible Labore betrieben wird. Das Reagenzien-zuerst-Umsatzmodell erklärt, warum Verbrauchsmaterialhersteller aggressiv um Hochvolumenlaboratorien werben, selbst in Jahren mit flachen Geräteplatzierungen.

Das Reagenzien- und Verbrauchsmaterialgeschäft profitiert jedes Mal, wenn die Testvolumina steigen – sei es aufgrund von Onkologieprotokollen oder erweitertem Präventivscreening –, sodass Anbieter Assay-Menüerweiterungen priorisieren, die den Umsatz pro Probe steigern. Periphere Automatisierung, einschließlich robotischer Probenhandler, ist ebenfalls sehr gefragt; Roche's cobas-Verbindungsmodule leiten Röhrchen zwischen Hämatologie- und Chemiebänken weiter, eliminieren 80 % der manuellen Handgriffe und senken die Fehlerquoten. FDA-510(k)-Einreichungen erfordern nun Reagenzienleistungsdaten über breite Hämatokritwertbereiche, was Entwicklungszyklen verlängert, aber auch Eintrittsbarrieren für Nachzügler erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Modalität: Dominanz der Tischgeräte durch tragbare Geräte herausgefordert

Tischgeräte-Analysatoren behielten 2025 einen Anteil von 51,72 % und bleiben in Hochdurchsatz-Kernlaboratorien, die täglich 500–2.000 Proben verarbeiten, unverzichtbar. Tragbare und Point-of-Care-Systeme expandieren jedoch bis 2031 mit 12,68 %, dem schnellsten Modalitätswachstum, da Notaufnahmen, ländliche Kliniken und Apotheken Zwei-Minuten-Bearbeitungszeiten gegenüber dem reinen Durchsatz bevorzugen. Abbotts kartuschenbasierter i-STAT liefert Acht-Parameter-CBCs in handgehaltener Form, während Sysmex' XW-100 Arztpraxen bedient, die weniger als 50 tägliche Tests durchführen. Tischgeräteanbieter haben reagiert, indem sie modulare Bauformen wie Siemens' Atellica HEMA 520–580-Serie eingeführt haben, die es Laboratorien ermöglicht, Kapazitäten in Schritten von 20 Proben pro Stunde hinzuzufügen.

Automatisierte Arbeitszellen, die Hämatologie, Gerinnung und Urinanalyse auf einem Förderband vereinen, verbreiten sich in Referenzlaboratorien, die Arbeitskosten um bis zu 40 % senken wollen. CLIA-Klassifizierungen beschränken tragbare Analysatoren nach wie vor auf befreite oder mäßig komplexe Aufgaben und begrenzen ihren diagnostischen Umfang, doch ihre schiere Bequemlichkeit verändert die Kaufprioritäten für ambulante Netzwerke.

Nach Differenzierungsfähigkeit: Erweiterte Zählungen treiben das Premium-Segment an

Fünfteilige Differenzialanalysatoren kontrollierten 2025 49,56 % des Umsatzes, aber sechs- und siebenteilige Plattformen skalieren mit 12,23 %, da Kliniker zunehmend auf Daten zu unreifen Granulozyten und kernhaltigen roten Blutkörperchen angewiesen sind, um Sepsis und Knochenmarkerholung zu erkennen. Siemens' Atellica HEMA 580 bietet eine integrierte Messung unreifer Granulozyten, die Notärzte für die schnelle Sepsis-Triage einsetzen. Sysmex' fluoreszenzbasiertes Durchflusszytometrie-System der XN-Serie quantifiziert kernhaltige rote Blutkörperchen, die bei der Diagnose myelodysplastischer Syndrome verwendet werden. Unterdessen verschwinden 3-teilige Systeme allmählich, da Erstattungsmodelle und klinische Leitlinien reichhaltigere Daten incentivieren.

Neue Biomarker, die aus vorhandener Hardware extrahiert werden, verlängern die Lebensdauer von Analysatoren. Beckmans 2023 zugelassene Monozytenverteilungsbreite veranschaulicht diese softwaregesteuerte Wertschöpfung. Kostensensible Märkte setzen weiterhin Horiba's Systeme unter USD 30.000 ein, die fünfteilige Fähigkeiten ohne Messung unreifer Granulozyten bieten. ISO-15189-Validierungen erweiterter Differenzialzählungen erfordern mindestens 100 gepaarte mikroskopische Überprüfungen pro Labor, was Upgrades verlangsamt, aber nicht stoppt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, Blutbanken beschleunigen

Krankenhäuser verbrauchten 2025 49,74 % der Geräte, angetrieben durch stationäre und Notfalltestvolumina, die in Tertiärzentren 500 CBCs pro Tag übersteigen können. Blutbanken und Transfusionsdienste sind zwar kleiner, wachsen aber mit einer CAGR von 11,32 %, dank der Vorgaben der American Association of Blood Banks, die eine Hämoglobinverifizierung innerhalb von 24 Stunden nach der Transfusion vorschreiben. Diagnostiklaboratorien bleiben das zweitgrößte Segment und investieren stark in automatisierte Arbeitszellen, die Arbeitskosten um ein Drittel senken. Forschungsinstitute und pharmazeutische Auftragsforschungsorganisationen, obwohl eine Nische, fordern offene Datenarchitekturen für Projekte des maschinellen Lernens, was Anbieter dazu veranlasst, Software-Entwicklungskits zu veröffentlichen.

Krankenhäuser konsolidieren ambulante Satellitenlabore in zentralisierte 24-Stunden-Kerneinrichtungen und installieren tragbare Analysatoren in Kliniken nur dort, wo sofortige Ergebnisse die Behandlungspläne verändern. Blutbanken bevorzugen kompakte Tischgeräte, die 60 Proben pro Stunde verarbeiten und dabei minimalen Platzbedarf haben, wie Horiba's Yumizen H550 und Boule's Medonic-Reihe. Veterinär- und Pharmaforschungsnutzer suchen nach Analysatoren, die speziesspezifische Reagenzien akzeptieren. Da FDA-510(k)-Verfahren für jede Konfiguration durchschnittlich neun Monate dauern, veröffentlichen die meisten Hersteller modulare Softwareoptionen anstelle von Hardwarerevisionen.

Geografische Analyse

Nordamerika dominierte mit 48,13 % des Umsatzes im Jahr 2025 aufgrund hoher Testvolumina und rascher Krankenhauskonsolidierung, doch Erstattungskürzungen und Personalmangel dämpfen das Wachstum. Sysmex erzielte im Geschäftsjahr 2024 JPY 225,6 Milliarden (USD 1,5 Milliarden) aus der Hämatologie, wobei 35 % aus Nordamerika stammten. Kanada und Mexiko erweitern das apothekenbasierte Screening, nachdem Health Canada EKF's DiaSpect im Oktober 2025 zugelassen hat. Die American Society for Clinical Pathology meldete 2023 eine Technologenvakanzrate von 11 %, was die Einführung vollautomatischer Arbeitszellen von Roche und Beckman Coulter vorantreibt, die manuelle Berührungspunkte minimieren. Strenge CLIA- und FDA-Vorschriften verlängern US-Produkteinführungen im Vergleich zu weniger regulierten Regionen um 12–18 Monate.

Der asiatisch-pazifische Raum führt den Markt für Complete Blood Count Geräte mit einer CAGR von 10,53 % bis 2031 an, angetrieben durch Chinas Mandat für jährliche Gesundheitsuntersuchungen für Senioren, das allein 140 Millionen zusätzliche Tests pro Jahr schafft. Mindray buchte im ersten Halbjahr 2024 einen Umsatz von RMB 20,15 Milliarden (USD 2,77 Milliarden) und unterstreicht damit den Schwung inländischer Lieferanten. Indiens PLI-Programm gewährt Zollbefreiungen, die Siemens und Abbott zu lokalen Montageanlagen locken. Japan, mit 29,1 % seiner Bevölkerung über 65 im Jahr 2024, hält die Nachfrage nach kommunalen Screening-Programmen aufrecht, bei denen Nihon Kohden's Celltac einen Marktanteil von 40 % hält. Südkorea und Australien integrieren Scopio Labs' digitale Morphologie, um dem Pathologenmangel entgegenzuwirken.

Europa belegte 2025 den dritten Platz, obwohl die Verordnung über Medizinprodukte der Europäischen Union die Klasse-IIb-Zertifizierungen für Hämatologie-Analysatoren um acht Monate verlängerte und Einführungen bei Roche und Horiba verzögerte. Siemens Healthineers erzielte im Geschäftsjahr 2024 EUR 11,8 Milliarden Diagnostikumsatz, gestützt durch Atellica HEMA-Platzierungen in Deutschland und Frankreich. Der Nahe Osten und Afrika wachsen moderat; Roche's batteriebetriebener cobas m 511 findet Verwendung in netzunabhängigen Kliniken. Südamerika übernimmt Reagenzien-Mietmodelle, um Vorabkapital zu umgehen, wobei Horiba und Boule an Boden gewinnen. GCC-Länder leiten Mittel zur Gesundheitstransformation in Hochdurchsatz-Arbeitszellen von Sysmex und Beckman, um neue Referenzlabore auszustatten.

Wettbewerbslandschaft

Der Markt für Complete Blood Count Geräte weist eine moderate Konzentration auf, doch Reagenzienverbrauchsmaterialien bleiben fragmentiert, da proprietäre Chemikalien Nutzer in langfristige Verträge binden, die 70 % des Lebenszeitwerts ausmachen. Sysmex allein erzielte im Geschäftsjahr 2024 USD 1,5 Milliarden Hämatologieumsatz und belegt damit seine Dominanz. Siemens' 2024 eingeführter Atellica HEMA 580 integriert KI-gesteuertes Infektionsscreening, um Sysmex' XN-Serie in akademischen Zentren direkt zu begegnen. Beckmans Strategie der Monozytenverteilungsbreite verlängert die Lebensdauer installierter Plattformen ohne große Kapitalausgaben.

Chancen liegen in CLIA-befreiten Umgebungen: EKF's DiaSpect und Sysmex' XW-100 ermöglichen Apotheken und Dringlichkeitszentren, CBCs kostengünstig durchzuführen. Mindray und Horiba gewinnen Marktanteile in Schwellenmärkten, indem sie offene Analysatorsysteme anbieten, die Drittanbieterreagenzien akzeptieren und die Fünfjahreseigentumskosten um 25–35 % senken. Scopio Labs und PixCell Medical kooperieren mit Siemens und Beckman, um digitale Morphologie zu integrieren und Mehrwert zu schaffen, ohne Analysatoren zu ersetzen. Die strengen Validierungsregeln von ISO 15189 begünstigen etablierte Anbieter, die bereits robuste Qualitätssysteme unterhalten, und erhöhen die Hürden für Startups.

Marktführer im Bereich Complete Blood Count Geräte

Sysmex Corporation

Siemens Healthineers AG

Abbott Laboratories

Danaher

Shenzhen Mindray Medical International Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Truvian erhielt die FDA-510(k)-Zulassung für TruVerus, das erste multimodale Tischgerät, das ein breites Menü an routinemäßigen Blutuntersuchungsergebnissen liefert.

- Mai 2025: CytoChip erhielt die FDA-Zulassung und die CLIA-Befreiung für seinen handgehaltenen CBC-Analysator und bereitet sich auf den US-Marktstart vor.

- März 2025: Abbott stellte im Vereinigten Königreich einen tragbaren Vollblut-Gehirnerschütterungstest vor.

Umfang des globalen Berichts über den Markt für Complete Blood Count Geräte

Ein Complete Blood Count (CBC)-Gerät ist ein Laborinstrument, das die zellulären Bestandteile des Blutes, einschließlich roter Blutkörperchen, weißer Blutkörperchen, Blutplättchen und Hämoglobinspiegel, mithilfe von Technologien wie elektrischer Impedanz oder Laser-Durchflusszytometrie schnell misst und analysiert.

Der Bericht über den Markt für Complete Blood Count Geräte ist nach Produkttyp, Modalität, Differenzierungsfähigkeit, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Hämatologie-Analysatorsysteme, Hämatologie-Reagenzien und Verbrauchsmaterialien sowie Objektträgerfärber und Peripheriegeräte segmentiert. Nach Modalität ist der Markt in Tischgeräte-Analysatoren, Point-of-Care/tragbare Analysatoren und automatisierte integrierte Arbeitszellen segmentiert. Nach Differenzierungsfähigkeit ist der Markt in 3-teilige, 5-teilige sowie 6- und 7-teilige Differenzialzählung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnostiklaboratorien, Blutbanken und Transfusionszentren, Forschungs- und akademische Institute sowie sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hämatologie-Analysatorsysteme |

| Hämatologie-Reagenzien und Verbrauchsmaterialien |

| Objektträgerfärber und Peripheriegeräte |

| Tischgeräte-Analysatoren |

| Point-of-Care / Tragbare Analysatoren |

| Automatisierte integrierte Arbeitszellen |

| 3-teilige Differenzialzählung |

| 5-teilige Differenzialzählung |

| 6- und 7-teilige Differenzialzählung |

| Krankenhäuser |

| Diagnostiklaboratorien |

| Blutbanken und Transfusionszentren |

| Forschungs- und akademische Institute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hämatologie-Analysatorsysteme | |

| Hämatologie-Reagenzien und Verbrauchsmaterialien | ||

| Objektträgerfärber und Peripheriegeräte | ||

| Nach Modalität | Tischgeräte-Analysatoren | |

| Point-of-Care / Tragbare Analysatoren | ||

| Automatisierte integrierte Arbeitszellen | ||

| Nach Differenzierungsfähigkeit | 3-teilige Differenzialzählung | |

| 5-teilige Differenzialzählung | ||

| 6- und 7-teilige Differenzialzählung | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostiklaboratorien | ||

| Blutbanken und Transfusionszentren | ||

| Forschungs- und akademische Institute | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Complete Blood Count Geräte im Jahr 2026?

Die Marktgröße für Complete Blood Count Geräte beläuft sich im Jahr 2026 auf USD 5,22 Milliarden.

Wie hoch ist die prognostizierte CAGR für Complete Blood Count Geräte bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,25 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Objektträgerfärber und Peripheriegeräte schreiten bis 2031 mit einer CAGR von 11,63 % voran.

Warum gewinnen Point-of-Care-CBC-Analysatoren an Bedeutung?

CLIA-befreite Zulassungen und die Nachfrage nach Zwei-Minuten-Bearbeitungszeiten treiben tragbare Analysatoren in Apotheken und ländlichen Kliniken voran.

Welche Region wird am schnellsten expandieren?

Für den asiatisch-pazifischen Raum wird bis 2031 die schnellste CAGR von 10,53 % prognostiziert, angetrieben durch alternde Bevölkerungsgruppen und staatlich vorgeschriebene Screening-Programme.

Seite zuletzt aktualisiert am: