Biokraftstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 138.11 Milliarden US-Dollar |

| Marktgröße (2031) | 254.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biokraftstoffe Marktanalyse von Mordor Intelligence

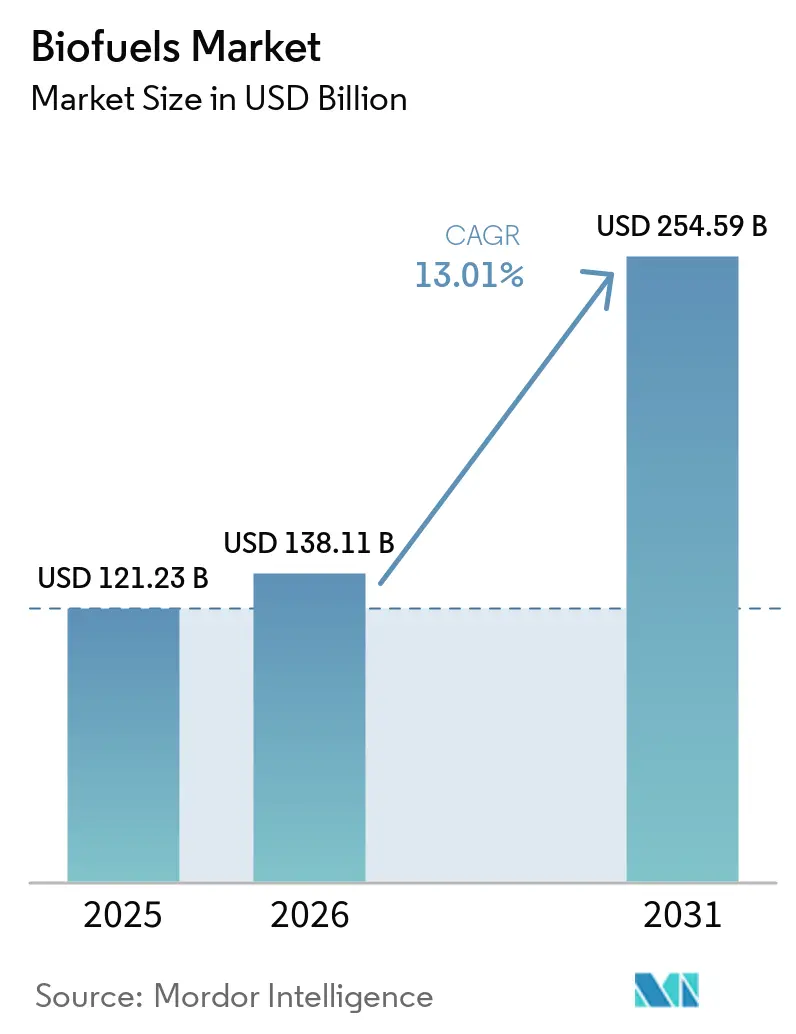

Die Biokraftstoffe Marktgröße wird voraussichtlich von 121,23 Milliarden USD im Jahr 2025 und 138,11 Milliarden USD im Jahr 2026 auf 254,59 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 13,01 % verzeichnen.

Das Wachstum ist auf staatliche Beimischungsvorschriften in der Asien-Pazifik-Region und Südamerika, zunehmende Unternehmensabnahmeverträge für erneuerbaren Diesel in Nordamerika sowie strenge Regeln der Europäischen Union zurückzuführen, die Rohstoffe mit hohem indirektem Landnutzungswandel ausschließen. Fluggesellschaften beschleunigen die Beschaffung von nachhaltigem Flugkraftstoff, um ihre Netto-Null-Verpflichtungen zu erfüllen, während Raffinerien auf Hydrobehandlungstechnologie umstellen, die hochcetanige Drop-in-Kraftstoffe erzeugt. Durch Risikokapital finanzierte Plattformen der synthetischen Biologie treten in die kommerzielle Produktion ein und verschärfen den Wettbewerb um gebrauchtes Speiseöl und andere Abfallströme. Gleichzeitig gewinnt die Rohstoffsubstitution hin zu tierischen Fetten und Algen an Dynamik, da Produzenten Compliance-Gutschriften und Doppelzählungsvorteile gemäß RED III anstreben.

Wichtigste Erkenntnisse des Berichts

- Nach Kraftstofftyp führte Bioethanol mit einem Anteil von 51,4 % am globalen Biokraftstoffe-Markt im Jahr 2025, während nachhaltiger Flugkraftstoff (SAF) bis 2031 voraussichtlich mit 35,1 % wachsen wird.

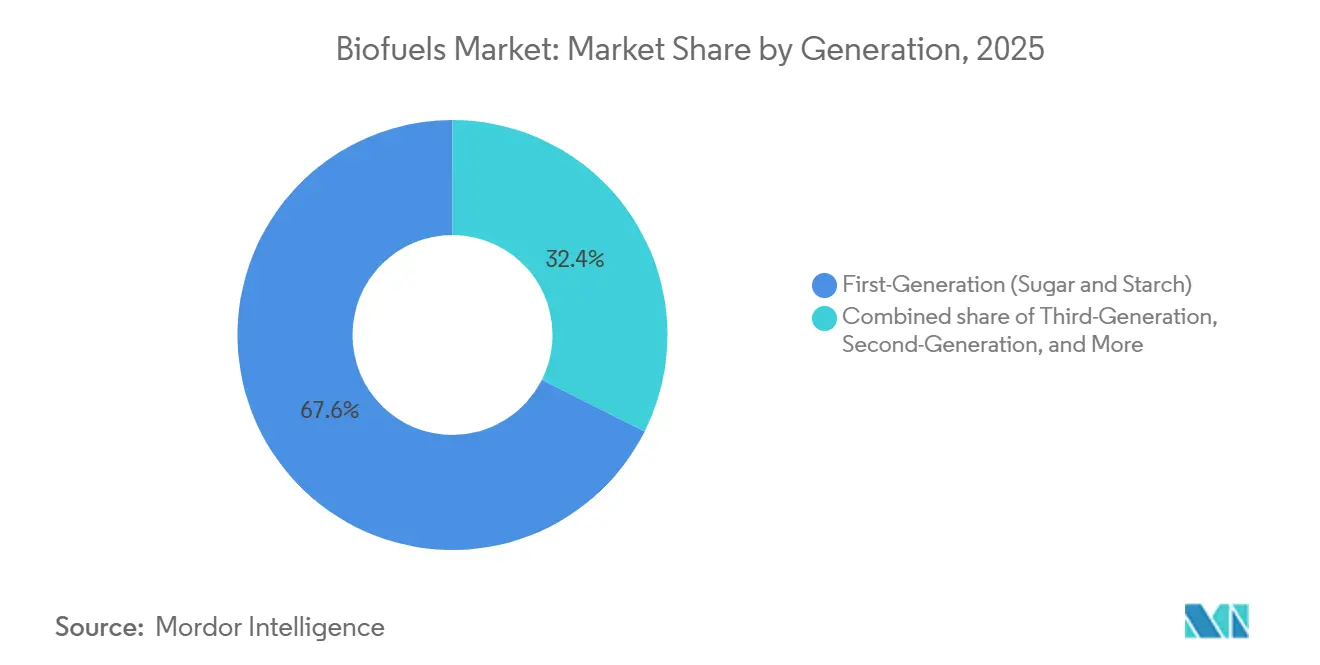

- Nach Generation entfiel auf die erste Generation (Zucker & Stärke) im Jahr 2025 ein Marktanteil von 67,9 %, während die dritte Generation (Algenbasiert) bis 2031 voraussichtlich mit einer CAGR von 16,3 % expandieren wird.

- Nach Rohstoff hielten Zuckerpflanzen (Zuckerrohr, Zuckerrübe) im Jahr 2025 einen Anteil von 35,5 % am globalen Biokraftstoffe-Markt, und Algen werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 17,4 % wachsen.

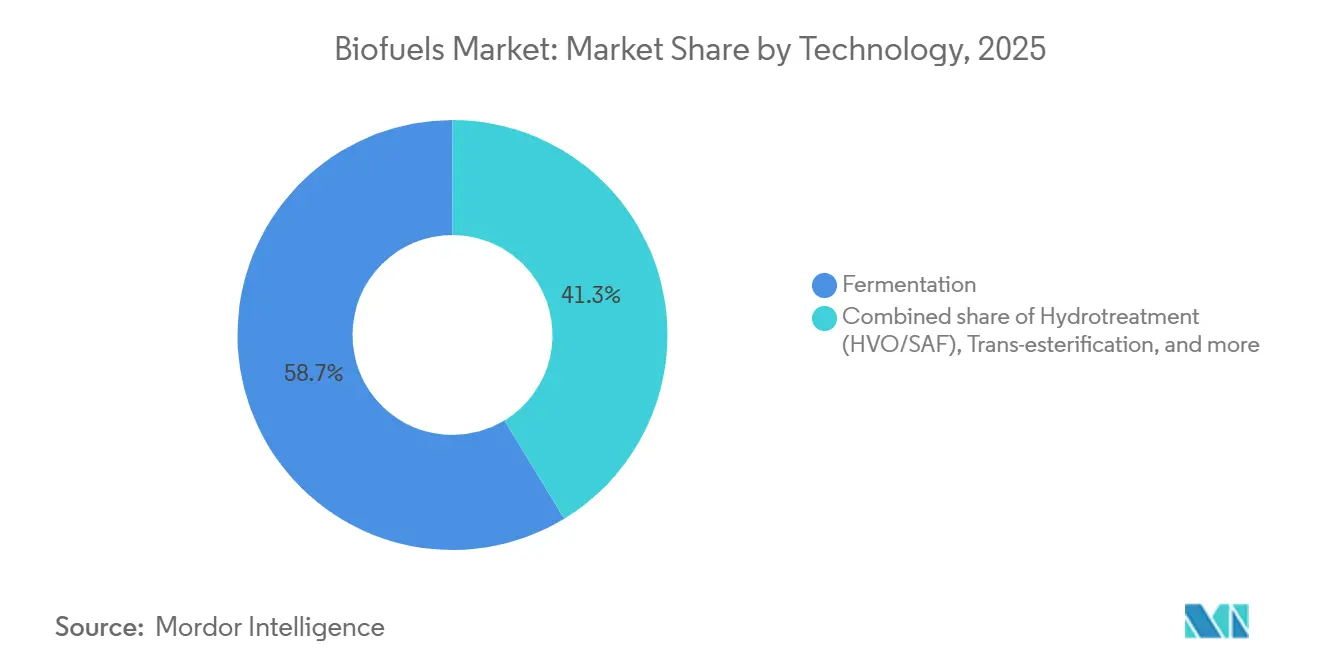

- Nach Technologie führte das Fermentationssegment den Markt im Jahr 2025 mit einem Anteil von 58,7 %, während die Hydrobehandlung (HVO/SAF) mit einer CAGR von 18,2 % bis 2031 voraussichtlich am schnellsten wachsen wird.

- Nach Endverbrauchssektor erzielte der Straßenverkehr im Jahr 2025 einen Umsatzanteil von 86,9 %, während die Luftfahrt bis 2031 voraussichtlich eine CAGR von 35,5 % verzeichnen wird.

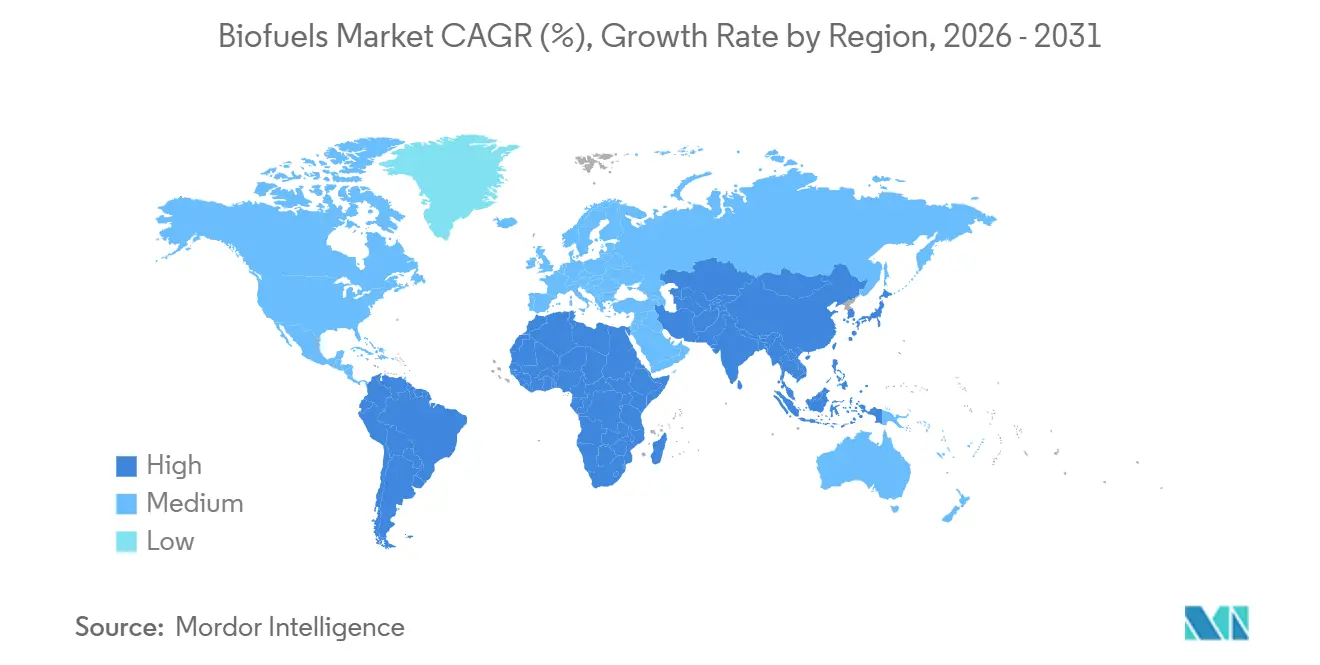

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,8 % am Umsatz der Biokraftstoffe-Branche, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 17,2 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biokraftstoffe Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beimischungsvorschriften im Verkehrssektor in Asien und Südamerika | 3.20% | Indien, Indonesien, Thailand, Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Auf Netto-Null ausgerichtete Unternehmens-PPAs treiben die Nachfrage nach erneuerbarem Diesel in Nordamerika an | 2.80% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| SAF-Steueranreize im Rahmen des EU-Programms und des U.S. Inflation Reduction Act | 3.50% | Nordamerika, Europa, Nahost-Drehkreuze | Langfristig (≥ 4 Jahre) |

| Ausstieg aus palmölbasierten Rohstoffen fördert Investitionen in Algen und Altöl in der EU | 1.90% | Deutschland, Frankreich, Dänemark, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Entstehung von Bio-Naphtha zur Dekarbonisierung petrochemischer Rohstoffe | 0.80% | Europa, Asien-Pazifik-Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beimischungsvorschriften im Verkehrssektor in Asien und Südamerika

Indien hat sein E20-Ethanolziel auf 2025 vorgezogen, die nationale Beimischungsquote im Jahr 2025 auf 12 % angehoben und damit umfangreiche Investitionen in Zuckerrohr- und Getreidedestillerien ausgelöst.[1]Ministerium für Erdöl und Erdgas, "Ethanol-Beimischungsstatusbericht 2025," petroleum.gov.in Indonesiens B35-Vorschrift absorbierte im Jahr 2025 etwa 9,5 Millionen Tonnen Rohpalmöl und schützte die Erzeuger vor globalen Preisschwankungen.[2]Reuters, "Indonesien setzt B35-Vorschrift um," reuters.com Brasilien behielt seine E27-Benzinbeimischung bei, während Argentinien B10-Biodiesel wieder einführte und damit 1,2 Millionen Tonnen von den Exportmärkten umleitete. Thailand genehmigte im Jahr 2025 vier neue Maniok-zu-Ethanol-Anlagen mit einer Gesamtkapazität von 400 Millionen Litern pro Jahr, um die B10- und E20-Programme zu erfüllen. Diese Vorschriften sichern langfristige Abnahmen, senken Finanzierungsaufschläge und stützen das regionale Nachfragewachstum für den Biokraftstoffe Markt.

Auf Netto-Null ausgerichtete Unternehmens-PPAs treiben die Nachfrage nach erneuerbarem Diesel in Nordamerika an

Unternehmensflotten sicherten sich mehrjährige Lieferverträge für erneuerbaren Diesel, wobei Neste berichtete, dass 40 % der nordamerikanischen Verkäufe im Jahr 2025 über Verträge nach Art von Stromabnahmevereinbarungen abgewickelt wurden.[3]Neste Corporation, "NEXBTL-Technologielizenzbroschüre 2025," neste.com Das Gemeinschaftsunternehmen Diamond Green Diesel von Chevron lieferte im Jahr 2025 über 1 Milliarde Gallonen, davon die Hälfte im Rahmen von Festmengenvereinbarungen mit Amazon und UPS.[4]Chevron Corporation, "Ankündigung des Soja-Crush-Gemeinschaftsunternehmens," chevron.com Kalifornische LCFS-Gutschriften von 0,80–1,20 USD pro Gallone belohnten aus Altöl gewonnenes HVO, und Kanadas Vorschriften für saubere Kraftstoffe trieben die US-amerikanischen Importe von erneuerbarem Diesel im Jahr 2025 um 35 % in die Höhe. Die PPA-Struktur überträgt das Mengenrisiko von den Raffinerien auf die Endverbraucher, stabilisiert die Cashflows und beschleunigt Hydrobehandlungsumrüstungen, was das Wachstum des globalen Biokraftstoffe Marktes stärkt.

SAF-Steueranreize im Rahmen des EU-Programms und des U.S. Inflation Reduction Act

Die US-amerikanische Steuergutschrift gemäß Abschnitt 40B gewährt 1,25–1,75 USD pro Gallone für SAF, das eine Reduzierung der Lebenszyklusemissionen von ≥ 50 % erreicht, und hat im Jahr 2025 sechs neue Endentscheidungen für Investitionen mit einer Gesamtkapazität von 1 Milliarde Gallonen pro Jahr ausgelöst. Die ReFuelEU-Luftfahrtverordnung Europas schreibt ab 2025 einen SAF-Anteil von 2 % an EU-Flughäfen vor, der bis 2050 auf 70 % steigen soll, und schafft bis 2030 einen gebundenen Nachfragepool von 3–4 Millionen Tonnen. Fluggesellschaften reagierten: United schloss einen Vertrag über 1,5 Milliarden Gallonen über 20 Jahre ab, und Air France-KLM sicherte sich 800 Millionen Liter von TotalEnergies. Steuergutschriften und Vorschriften senken den SAF-Grünaufschlag bis 2026 auf unter 1 USD pro Gallone, beschleunigen die Akzeptanz und unterstützen die rasche Expansion des globalen Biokraftstoffe Marktes.

Ausstieg aus palmölbasierten Rohstoffen fördert Investitionen in Algen und Altöl in der EU

RED III begrenzte Rohstoffe mit hohem indirektem Landnutzungswandel auf das Niveau von 2019 und sieht einen schrittweisen Ausstieg aus Palmöl bis auf null bis 2030 vor. Die UCO-Importe in die EU stiegen im Jahresvergleich um 22 % auf 3,2 Millionen Tonnen im Jahr 2025. Neste verarbeitete 2,8 Millionen Tonnen Abfall- und Reststoffrohstoffe, was 92 % seines Rohstoffmixes im Jahr 2025 entspricht. Enis Bioraffinerie in Gela verzichtete 2024 vollständig auf native Pflanzenöle, und die Risikokapitalfinanzierung für Algenlipidtechnologie erreichte im Jahr 2025 420 Millionen USD. Doppelzählungsgutschriften und strengere Obergrenzen für den indirekten Landnutzungswandel veranlassen europäische Produzenten zur Diversifizierung ihrer Rohstoffe und stärken die Nachhaltigkeit des Biokraftstoffe Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise (Soja, Raps, UCO) belasten die Produzentenmarge | -1.80% | Nordamerika, Europa, globale Spotmärkte | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturengpässe bei der Erfassung landwirtschaftlicher Reststoffe in Indien und Indonesien | -1.20% | Indien, Indonesien, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsobergrenzen für indirekten Landnutzungswandel in Europa | -0.90% | Europa, Südamerika, südostasiatische Exporteure | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Drop-in-E-Kraftstoffe im Langstreckenluftverkehr | -0.70% | Europa, Nahost-Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise belasten die Produzentenmarge

Die Notierungen für gebrauchtes Speiseöl in Europa stiegen im Jahr 2025 auf 1.350–1.500 EUR pro Tonne, nachdem Antidumpinguntersuchungen die chinesischen Exporte einschränkten und das Angebot verknappten, gerade als Hydrobehandlungsanlagen die Nachfrage steigerten. Sojaöl-Futures an der Chicago Board of Trade schwankten zwischen 0,52 und 0,68 USD pro Pfund und erreichten während südamerikanischer Dürren, die das Verarbeitungsvolumen um 8 % reduzierten, einen Höchststand von 0,72 USD. Rapsöl-Benchmarks verzeichneten bei schrumpfenden kanadischen Rapsflüssen und Wettbewerb aus dem Lebensmittelsektor eine ähnliche Volatilität von 950–1.150 EUR pro Tonne. Die Raffineriemargen verengten sich im Jahr 2025 auf 0,15–0,25 USD pro Gallone, gegenüber 0,40–0,50 USD im Jahr 2023, was drei US-amerikanische und europäische Biodieselanlagen mit einer Gesamtkapazität von 180 Millionen Gallonen pro Jahr zur Schließung oder Stilllegung zwang. Der Margendruck treibt Produzenten zu langfristigen Abnahmeverträgen und Rückwärtsintegration, doch die fragmentierte Altölerfassung schränkt die Absicherungsmöglichkeiten ein und dämpft das kurzfristige Wachstum des Biokraftstoffe Marktes.

Infrastrukturengpässe bei der Erfassung landwirtschaftlicher Reststoffe in Indien und Indonesien

Indiens Ziele für Zellulosekraftstoffe erfordern jährlich 2–3 Milliarden Liter reststoffbasiertes Ethanol, doch der Transport vom Hof zur Destillerie kostet 2.500–3.500 INR pro Tonne (30–42 USD), was 40–50 % des Lieferpreises entspricht. Bharat Petroleums 100-Millionen-Liter-Anlage in Panipat arbeitete im Jahr 2025 mit einer Auslastung von 60 %, da das Strohaufkommen in den Monsunmonaten zurückging und mit Ziegelöfen konkurrierte. Indonesien verwertet weniger als 20 % seiner jährlich anfallenden 80 Millionen Tonnen Palmreststoffe, da Kleinbauernbetriebe keine Sammelzentren und wettergeschützten Lager besitzen. Unzureichende Erfassung verzögert den Hochlauf der zweiten Generation und verlängert die Abhängigkeit von Zucker- und Stärkerohstoffen der ersten Generation. Sofern Logistiksubventionen und Erzeugergenossenschaften nicht rasch reifen, werden Reststoffengpässe den Biokraftstoffe Markt bis in die späten 2020er Jahre hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: SAF auf dem Vormarsch, während Drop-in-Diesel sich konsolidiert

Globaler nachhaltiger Flugkraftstoff verzeichnete im Jahr 2025 600 Millionen Liter und wird voraussichtlich mit einem CAGR von 35,1 % wachsen – dem schnellsten unter allen Kraftstoffen –, während Bioethanol im Jahr 2025 einen Biokraftstoffe Marktanteil von 51,4 % behielt. Biodiesel und erneuerbarer Diesel kontrollierten zusammen etwa 35 % des Volumens, doch die Hydrobehandlung gewinnt gegenüber der Umesterung Marktanteile aufgrund überlegener Kaltfließ- und NOx-Eigenschaften. Die SAF-Akzeptanz liegt noch unter 1 % des Düsenkraftstoffpools, doch jahrzehntelange Abnahmeverträge über insgesamt 1,5 Milliarden Gallonen allein durch United Airlines bestätigen die Nachfragesichtbarkeit.

Straßenflotten bevorzugen erneuerbaren Diesel, da er bestehende Pipelines und Motoren nutzt und Beimischungsgrenzen vermeidet, die Ethanol auf E10–E15 begrenzen. Kalifornische LCFS-Prämien ermöglichten es HVO im Jahr 2025, 30–40 Cent pro Gallone über FAME zu notieren, ohne Volumen zu verlieren. Bio-Naphtha hinkt mit < 2 % hinterher, genießt aber petrochemisches Interesse, da Cracker kohlenstoffarme Einsatzstoffe suchen. Die aktuelle Kraftstofftypaufteilung signalisiert eine zweigleisige Zukunft: Reifes Ethanol und FAME stagnieren in gesättigten Märkten, während SAF und HVO das inkrementelle Wachstum der Biokraftstoffe Marktgröße im nächsten Jahrzehnt vorantreiben.

Nach Generation: Skalierung der ersten Generation, Dynamik der dritten Generation

Erste-Generation-Verfahren behielten im Jahr 2025 einen Biokraftstoffe Marktanteil von 67,6 %, was die etablierten Zuckerrohr- und Mais-Wertschöpfungsketten widerspiegelt. Zellulosekraftstoffe der zweiten Generation tragen aufgrund hoher Enzymkosten und Strohlogistik weniger als 10 % bei. Algenkraftstoffe der dritten Generation erzielen einen CAGR von 16,3 %, da europäische Raffinerien Photobioreaktoren erproben, die ILUC-freie Kriterien erfüllen.

Politische Gutschriften im Rahmen des RFS und RED III fördern fortgeschrittene Kategorien, doch die Investitionskosten von 4–6 USD pro Gallone Jahreskapazität hemmen die Finanzierbarkeit. Risikokapital fließt in Routen der synthetischen Biologie, die Stahlabgas zu Ethanol fermentieren, doch die globale Produktion bleibt unter 100 Millionen Litern. Der Kontrast zeigt eine strategische Spannung: Volumen der ersten Generation sichert die unmittelbare Compliance, während fortgeschrittene Generationen langfristige Resilienz des Biokraftstoffe Marktes versprechen, sobald die Kosten sinken.

Nach Rohstoff: Zuckerrohr dominiert, Altöle und Algen expandieren

Zuckerpflanzen lieferten im Jahr 2025 35,5 % der Rohstoffe, angeführt von Brasiliens 400-Millionen-Tonnen-Zuckerrohrverarbeitung, die das Ethanolprogramm speist. Stärkepflanzen, Mais, Weizen und Maniok lagen bei etwa 25 %, verankert in US-amerikanischen Ethanolwerken im Mittleren Westen, die 5,4 Milliarden Scheffel verarbeiten. Ölsaaten füllten etwa 22 %, doch Palmöl verlor unter den ILUC-Regeln den EU-Marktzugang, was das Volumen zum asiatischen Biodiesel verschob.

Gebrauchtes Speiseöl und tierische Fette erfassten 12–14 % und qualifizieren sich für Doppelgutschriften, was ihre Kostenlücke trotz knappem Angebot verringert. Algenlipide, obwohl heute < 1 %, verzeichnen den schnellsten Anstieg des Segments mit einem CAGR von 17,4 % aufgrund von durch EUR-denominierte Grüne Anleihen finanzierten Photobioreaktorskalierungen. Rohstoffdiversität verbessert die Versorgungssicherheit und entspricht strengeren Nachhaltigkeitsprüfungen, was die künftige Expansion der Biokraftstoffe Marktgröße unterstützt.

Nach Technologie: Hydrobehandlung führt den fortgeschrittenen Ausbau an

Die Fermentation behielt im Jahr 2025 einen Produktionsanteil von 58,7 %, da Mais- und Zuckerrohr-Ethanolanlagen niedrige Investitionskosten von 1,50–2,00 USD pro Gallone Kapazität bieten. Hydrobehandlungseinheiten für HVO und SAF skalieren jedoch mit einem CAGR von 18,2 %, da Raffinerien bestehende Diesel-Hydrobehandlungsanlagen umrüsten und Verfahren wie Nestes NEXBTL lizenzieren, die Altöle in hochcetanigen Kraftstoff umwandeln.

Die Umesterung verharrt bei 18–20 % Volumen, verliert aber Marktanteile, da die Kaltfließgrenzen von FAME den Einsatz in hohen Breitengraden einschränken. Vergasung-FT und Pyrolyse liefern Nischenprodukte; die Kapitalintensität von 6–10 USD pro Gallone Kapazität schränkt die breite Einführung trotz Rohstoffflexibilität ein. Die Technologiemigration hin zur Hydrobehandlung sichert Drop-in-Kompatibilität und steigert den Biokraftstoffe Marktanteil in den Segmenten Schwerlastverkehr und Luftfahrt.

Nach Endverbrauchssektor: Luftfahrt gewinnt bei stagnierender Straßennachfrage

Der Straßenverkehr verbrauchte im Jahr 2025 86,9 % der Biokraftstoffe, doch das Wachstum flacht ab, da Elektrofahrzeuge in Europa und China 18–20 % der Neuzulassungen ausmachten. Der Anteil der Luftfahrt ist heute bescheiden, steigt aber mit einem CAGR von 35,5 %, wobei ReFuelEU 2025 einen SAF-Anteil von 2 % und bis 2030 von 6 % vorschreibt. Schifffahrtsbunkerversuche mit B30–B50-Mischungen laufen, doch ISO 8217-Grenzen halten die Durchdringung unter 5 %.

Schwere Nutzfahrzeuge setzen auf erneuerbaren Diesel, da er Erdöldiesel zu 100 % ersetzt und die Flottendekarbonisierung ohne Motormodifikation ermöglicht. Langstreckenfluggesellschaften betrachten SAF als einzigen kurzfristigen Weg zu Netto-Null, bevor E-Kraftstoffe skalieren, was vertragliche Abnahmen antreibt, die neue Anlagenfinanzierungen unterstützen. Die Nachfrage nach Stromerzeugung und Wärme schrumpft in Europa, da Wind- und Solarenergie Biomasse unterbieten, obwohl die brasilianische Bagasse-Kraft-Wärme-Kopplung rentabel bleibt. Der sektorale Schwenk bedeutet, dass die Luftfahrt ab 2026 einen überproportionalen Anteil am inkrementellen Wachstum der Biokraftstoffe Marktgröße beitragen wird.

Geografische Analyse

Nordamerika behielt mit 37,8 % des globalen Umsatzes im Jahr 2025 die größte regionale Position, gestützt durch eine Biokraftstoffe Marktgröße von 52 Milliarden USD und LCFS-Gutschriftspreise, die in Kalifornien durchschnittlich 150–180 USD pro Tonne CO₂e betrugen. Die US-amerikanische Kapazität für erneuerbaren Diesel stieg zwischen 2024 und 2025 um 1,2 Milliarden Gallonen, nachdem Marathon, Chevron und Phillips 66 Raffinerieumrüstungen abgeschlossen hatten, während Kanadas Vorschriften für saubere Kraftstoffe die US-amerikanischen Exporte im gleichen Zeitraum um 35 % steigerten. Bundessteuergutschriften gemäß Abschnitt 40B im Wert von bis zu 1,75 USD pro Gallone brachten sechs SAF-Projekte zur endgültigen Investitionsentscheidung und sicherten Abnahmeverträge mit United Airlines und Alaska Airlines über mehr als 1 Milliarde Gallonen bis 2045. Mexikos Energiemarktreform von 2024 öffnete die Tür für Importe von erneuerbarem Diesel entlang des Bajío-Korridors, doch das Fehlen inländischer Anreize bedeutet, dass die Durchdringung in diesem Jahrzehnt hinter den Vereinigten Staaten und Kanada zurückbleiben wird. Insgesamt stabilisiert die starke politische Architektur der Region den Biokraftstoffe Markt trotz langsamerer Benzinnachfrage, da die Elektrofahrzeugverkäufe zunehmen.

Die Asien-Pazifik-Region wird voraussichtlich das Wachstum mit einem CAGR von 17,2 % bis 2031 anführen und ihre Biokraftstoffe Marktgröße von 28 Milliarden USD im Jahr 2026 auf 63 Milliarden USD bis 2031 ausbauen. Indien hob die Ethanolbeimischung im Jahr 2025 auf 12 % an und zog sein E20-Ziel auf 2025 vor, was einen jährlichen Bedarf von 10–12 Milliarden Litern erfordert und Investitionen in getreidebasierte Destillerien und Reststoffethanolanlagen stimuliert. Indonesiens B35-Programm absorbierte im Jahr 2025 9,5 Millionen Tonnen Palmöl und prüft B40 für öffentliche Verkehrsflotten in Jakarta und Surabaya. Thailand genehmigte vier Maniok-zu-Ethanol-Destillerien mit einer Gesamtkapazität von 400 Millionen Litern pro Jahr, und die Nationale Entwicklungs- und Reformkommission Chinas genehmigte vier Zelluloseanlagen zur Nutzung von Maisstoppeln in Heilongjiang. Japan und Südkorea bleiben importabhängig und schließen SAF-Verträge aus Singapur und der US-amerikanischen Golfküste ab, um freiwillige Fluggesellschaftsverpflichtungen zu erfüllen.

Europa trug im Jahr 2025 22–24 % des Umsatzes bei, verzeichnete jedoch ein Plateau bei den Beimischungsvolumina, da die zunehmende Elektrofahrzeugakzeptanz die Benzinnachfrage dämpfte; die Region kontrollierte jedoch dank ReFuelEU Aviation noch 28 % der globalen SAF-Abnahmeverträge. RED IIIs Palmöl-Ausstieg zwang Raffinerien zu gebrauchtem Speiseöl und tierischen Fetten und steigerte die UCO-Importe im Jahresvergleich um 22 % auf 3,2 Millionen Tonnen. TotalEnergies rüstete seine Raffinerie La Mède auf 500.000 Tonnen pro Jahr erneuerbaren Diesel und SAF um, und Eni schloss eine ähnliche Umrüstung in Livorno ab. Skandinavien leitet überschüssige Forstabfälle in erneuerbare Wärme um und exportiert HVO, während das Vereinigte Königreich die RTFO-Prämien für SAF nach dem Brexit verdoppelte. Der Nahe Osten und Afrika hielten zusammen im Jahr 2025 etwa 5 % des Biokraftstoffe Marktanteils, verankert durch südafrikanisches Zuckerrohrethanol und ägyptische Jatropha-Pilotprojekte, doch die SAF-Nachfrage steigt an Golfknotenpunkten, da Emirates und Qatar Airways konformen Kraftstoff für EU-Abflüge beschaffen.

Wettbewerbslandschaft

Integrierte Ölkonzerne und reine Spezialisten bilden ein mäßig konzentriertes Feld, wobei die fünf größten Biokraftstoffunternehmen etwa 38 % der weltweiten Kapazität für erneuerbaren Diesel und SAF kontrollieren. Neste nutzt sein proprietäres NEXBTL-Hydrobehandlungsverfahren, um im Jahr 2025 mehr als 2,8 Millionen Tonnen abfallbasierter Rohstoffe zu liefern, und lizenziert die Technologie an Marathon Petroleum, wodurch wiederkehrende Lizenzgebühren gesichert werden. Chevron vertiefte die vertikale Integration durch die Übernahme von Renewable Energy Group und durch die Gründung eines Sojabohnen-Verarbeitungs-Joint-Ventures im Wert von 600 Millionen USD mit Bunge, das ab 2027 seine Bioraffinerie in Geismar beliefern wird. TotalEnergies und Eni stellten bestehende Raffinerien in Frankreich und Italien auf erneuerbaren Diesel und SAF um und sicherten sich 15-jährige Abnahmeverträge mit Air France-KLM und europäischen Fluggesellschaften.

Aufstrebende Disruptoren in der Biokraftstoffe-Branche setzen auf synthetische Biologie und Abfallgas-Fermentation, um die Kostenstrukturen etablierter Anbieter zu unterbieten. LanzaTech nahm eine Anlage mit 50 Millionen Litern Kapazität in Belgien in Betrieb, die das Hochofengas CO von ArcelorMittal in Ethanol umwandelt, während Gevo eine DOE-Kreditgarantie in Höhe von 1,5 Milliarden USD für sein Net-Zero-1-Projekt zur Umwandlung von Mais in SAF in South Dakota gesichert hat, das netto-negative Lebenszyklusemissionen von –40 g CO₂e MJ erzielen wird. Die Nevada-Anlage von Fulcrum BioEnergy vergast Siedlungsabfälle zu Düsentreibstoff und validiert damit einen alternativen Weg, der landwirtschaftliche Rohstoffe vermeidet. Ørsted und European Energy erproben 50.000 t/Jahr Bio-Methanol, das Elektrolyse-Wasserstoff mit biogenem CO₂ kombiniert, mit dem Ziel, Maersks methanolbetriebene Flotte zu beliefern.

Technologische Differenzierung schärft die Wettbewerbsvorteile in der gesamten Biokraftstoffe-Branche. Patentanmeldungen im Bereich kostengünstiger enzymatischer Hydrolyse stiegen im Jahr 2025 um 18 %, angeführt von Novozymes-Chr. Hansen und DuPont, da Entwickler versuchen, die Enzymkosten unter 0,30 USD pro Gallone Ethanol zu senken – ein Wendepunkt für die Wirtschaftlichkeit von Zellulose-Biokraftstoffen. Compliance-Plattformen, die die Herkunft von Altöl mittels Blockchain nachverfolgen, werden zur Grundvoraussetzung für die Gewinnung von Premiumkäufern gemäß ISO 22095 und ISCC; Neste, Eni und Cargill haben jeweils digitale Rückverfolgbarkeitssysteme eingeführt. Kleinere regionale Akteure wie Verbio, Aemetis und Pacific Biodiesel erschließen Nischen durch lokale Rohstoffnetzwerke oder standortspezifische politische Vorteile, doch die langfristige Wettbewerbsfähigkeit hängt vom Zugang zu nachhaltigen, kohlenstoffarmen Rohstoffen ab.

Biokraftstoffe Branchenführer

Archer Daniels Midland Co.

POET LLC

Neste Oyj

BP p.l.c. / BP Bunge Bioenergia

Valero Energy Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Corteva und BP gaben die Gründung eines 50:50-Gemeinschaftsunternehmens, Etlas™, bekannt, das pflanzenbasierte Öle wie Raps, Senf und Sonnenblume für nachhaltigen Flugkraftstoff (SAF) und erneuerbaren Diesel produzieren soll. Etlas strebt an, bis Mitte der 2030er Jahre bis zu 1 Million Tonnen Rohstoff pro Jahr zu produzieren, um die globale Nachfrage nach erneuerbaren Kraftstoffen zu decken und die landwirtschaftlichen Rohstofflieferketten zu stärken.

- Juni 2025: EQT trat in exklusive Verhandlungen ein, um eine Mehrheitsbeteiligung an Waga Energy zu erwerben, einem französischen Produzenten von erneuerbarem Erdgas (RNG/Biomethan), der Deponiegas in netzfähiges Biomethan umwandelt. Das vorgeschlagene Geschäft, das etwa 54,1 % der Anteile und 65,9 % der Stimmrechte umfasst, soll die globale Expansion von Waga Energy beschleunigen und seine Position im kohlenstoffarmen Bioenergiemarkt stärken.

- April 2025: VARO Energy erzielte eine Vereinbarung zur Übernahme von Preem, Schwedens größtem Energieunternehmen mit erheblichen Kapazitäten zur Produktion erneuerbarer Kraftstoffe. Diese Übernahme beschleunigt VAROs Wachstum bei fortgeschrittenen erneuerbaren Kraftstoffen und erhöht seine Kapazität zur Co-Verarbeitung von erneuerbarem Diesel und SAF. Die kombinierten Vermögenswerte und Rohstoffkapazitäten positionieren VARO als einen der führenden Produzenten erneuerbarer Kraftstoffe in Europa.

- Januar 2025: Bayer erwarb Camelina-Keimplasma, geistiges Eigentum und Materialien von Smart Earth Camelina Corp, um die Entwicklung von Biokraftstoff-Rohstoffen voranzutreiben. Camelina, eine kohlenstoffarme Zwischenölsaatpflanze, unterstützt die Produktion von erneuerbarem Diesel und SAF und bietet Landwirten zusätzliche Einnahmemöglichkeiten sowie einen Beitrag zur Dekarbonisierung des Verkehrssektors.

Berichtsumfang des globalen Biokraftstoffe Marktes

Biokraftstoffe bezeichnen in der Regel flüssige Kraftstoffe und Beimischungskomponenten, die aus Biomassematerialien, sogenannten Rohstoffen, hergestellt werden. Die meisten Biokraftstoffe werden als Transportkraftstoffe verwendet, können aber auch zur Wärme- und Stromerzeugung eingesetzt werden. Aufgrund seiner erneuerbaren Eigenschaften gilt Biokraftstoff als erneuerbare Energiequelle. Er ist erschwinglich und eine Alternative zu Erdöl oder anderen fossilen Brennstoffen. Er kann als Energiequelle für Fahrzeuge und industrielle Anwendungen genutzt werden. Der globale Biokraftstoffmarktumfang umfasst:

| Bioethanol |

| Biodiesel (FAME) |

| Erneuerbarer Diesel / HVO |

| Nachhaltiger Flugkraftstoff (SAF) |

| Bio-Naphtha und andere Drop-in-Biokraftstoffe |

| Erste Generation (Zucker und Stärke) |

| Zweite Generation (Zellulose) |

| Dritte Generation (Algenbasiert) |

| Vierte Generation (Synthetische Biologie / Photobiologisch) |

| Zuckerpflanzen (Zuckerrohr, Zuckerrübe) |

| Stärkepflanzen (Mais, Weizen, Maniok) |

| Ölsaaten (Soja, Raps, Palme) |

| Gebrauchtes Speiseöl und tierische Fette |

| Lignozellulosische landwirtschaftliche Reststoffe |

| Algen |

| Fermentation |

| Umesterung |

| Hydrobehandlung (HVO/SAF) |

| Vergasung und Fischer-Tropsch-Synthese |

| Pyrolyse und Aufbereitung |

| Straßenverkehr |

| Luftfahrt |

| Schifffahrt |

| Stromerzeugung und Wärme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Dänemark | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Rest von Naher Osten und Afrika |

| Nach Kraftstofftyp | Bioethanol | |

| Biodiesel (FAME) | ||

| Erneuerbarer Diesel / HVO | ||

| Nachhaltiger Flugkraftstoff (SAF) | ||

| Bio-Naphtha und andere Drop-in-Biokraftstoffe | ||

| Nach Generation | Erste Generation (Zucker und Stärke) | |

| Zweite Generation (Zellulose) | ||

| Dritte Generation (Algenbasiert) | ||

| Vierte Generation (Synthetische Biologie / Photobiologisch) | ||

| Nach Rohstoff | Zuckerpflanzen (Zuckerrohr, Zuckerrübe) | |

| Stärkepflanzen (Mais, Weizen, Maniok) | ||

| Ölsaaten (Soja, Raps, Palme) | ||

| Gebrauchtes Speiseöl und tierische Fette | ||

| Lignozellulosische landwirtschaftliche Reststoffe | ||

| Algen | ||

| Nach Technologie | Fermentation | |

| Umesterung | ||

| Hydrobehandlung (HVO/SAF) | ||

| Vergasung und Fischer-Tropsch-Synthese | ||

| Pyrolyse und Aufbereitung | ||

| Nach Endverbrauchssektor | Straßenverkehr | |

| Luftfahrt | ||

| Schifffahrt | ||

| Stromerzeugung und Wärme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Dänemark | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Biokraftstoffe?

Die Größe des Biokraftstoffmarkts wird voraussichtlich von 121,23 Milliarden USD im Jahr 2025 und 138,11 Milliarden USD im Jahr 2026 auf 254,59 Milliarden USD bis 2031 anwachsen, was einem CAGR von 13,01 % zwischen 2026 und 2031 entspricht.

Welcher Kraftstofftyp dominiert den Biokraftstoffmarkt im Jahr 2025?

Bioethanol behielt mit 51,4 % den höchsten Anteil am Biokraftstoffmarkt im Jahr 2025.

Welcher Endverbrauchssektor wird bis 2031 voraussichtlich am schnellsten wachsen?

Der Anteil der Luftfahrt ist heute noch bescheiden, steigt jedoch mit einem CAGR von 35,5 %, wobei ReFuelEU für 2025 einen SAF-Anteil von 2 % und bis 2030 von 6 % vorschreibt.

Welche geografische Region dominiert den Biokraftstoffmarkt?

Nordamerika behielt mit 37,8 % des weltweiten Umsatzes im Jahr 2025 die größte regionale Position.

Welche Hemmnisse könnten die Biokraftstoffexpansion in Asien verlangsamen?

Hohe Logistikkosten für die Erfassung landwirtschaftlicher Reststoffe in Indien und Indonesien sowie volatile Palmölpreise können fortgeschrittene Kraftstoffprojekte verzögern und die Produzentenmarge belasten.

Ist der globale Biokraftstoffe Markt konzentriert oder fragmentiert?

Die fünf größten Produzenten halten etwa 38 % der Kapazität, was dem Sektor ein mittleres Konzentrationsniveau verleiht.

Seite zuletzt aktualisiert am: