Marktgröße und Marktanteil für Diesel als Kraftstoff

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

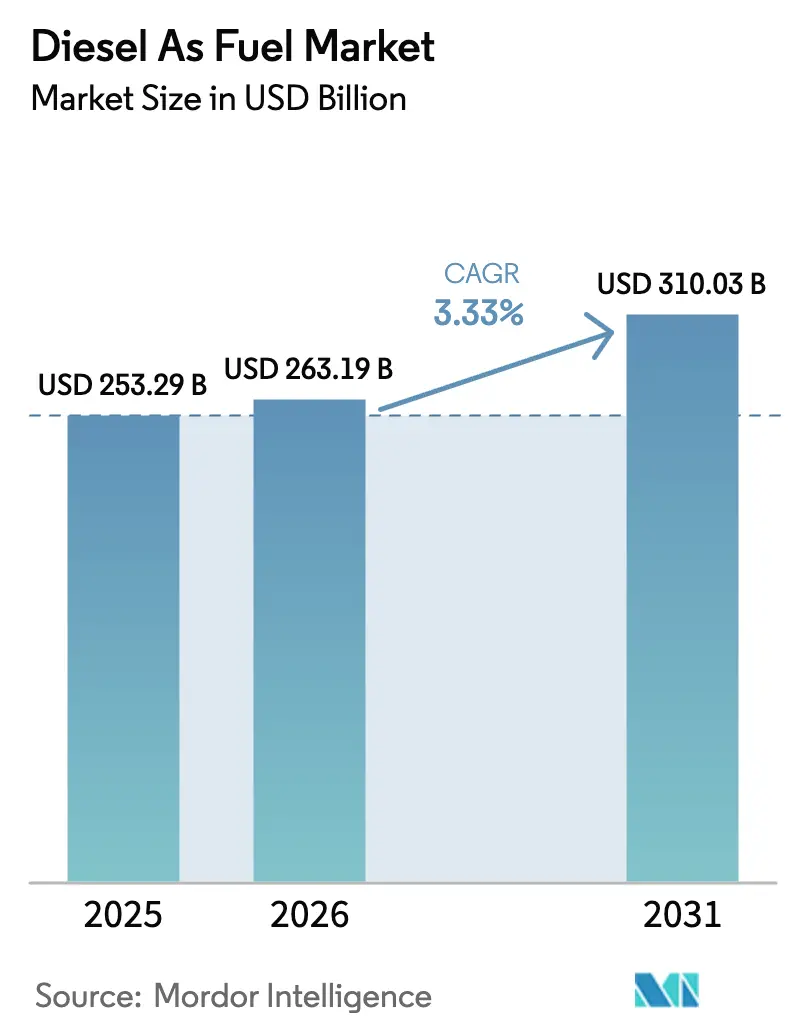

| Marktgröße (2026) | 263.19 Milliarden US-Dollar |

| Marktgröße (2031) | 310.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.33% CAGR |

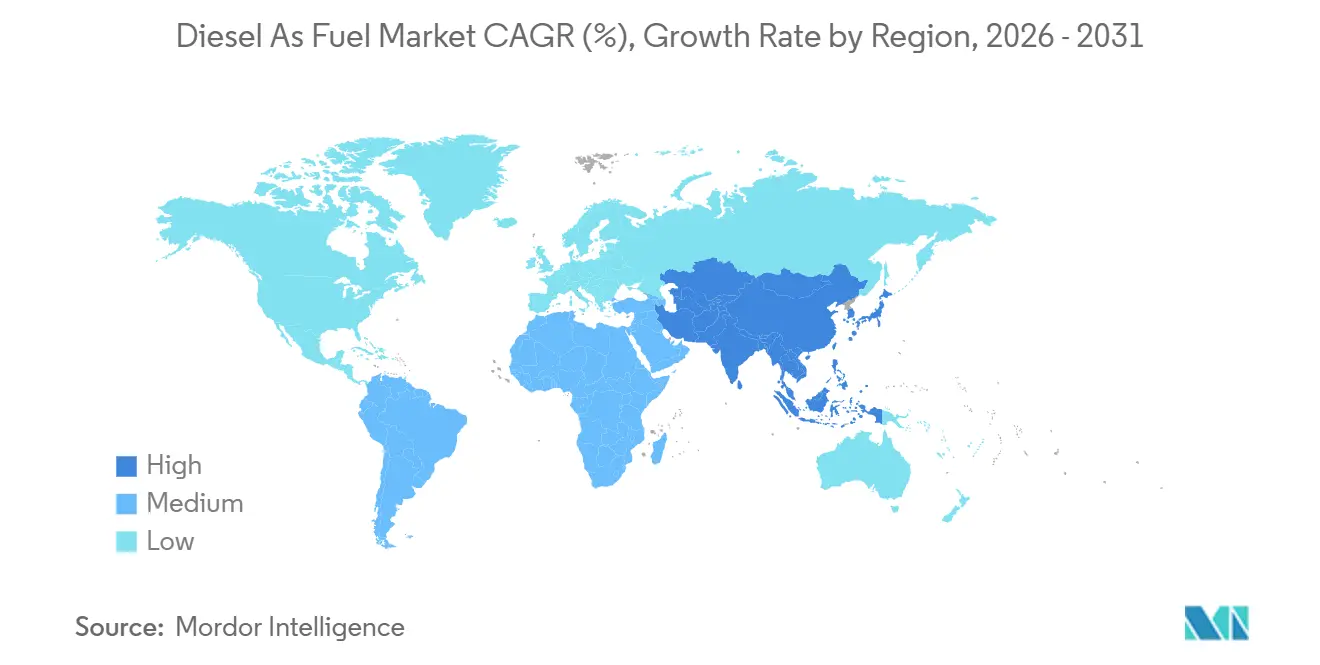

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

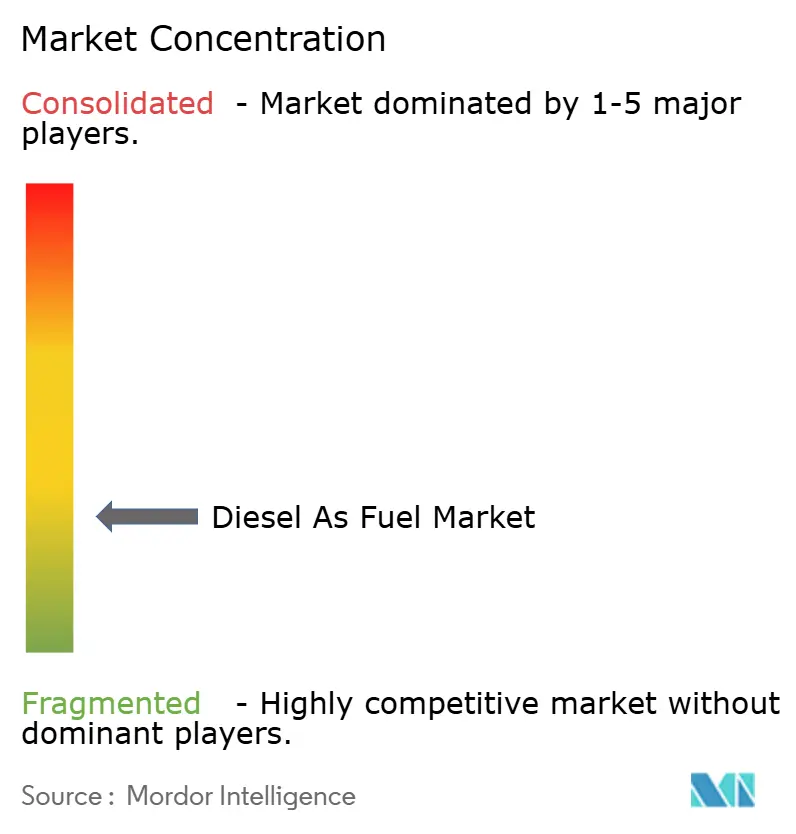

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Diesel als Kraftstoff von Mordor Intelligence

Die Marktgröße für Diesel als Kraftstoff wurde im Jahr 2025 auf 253,29 Milliarden USD geschätzt und wird voraussichtlich von 263,19 Milliarden USD im Jahr 2026 auf 310,03 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,33 % während des Prognosezeitraums (2026–2031).

Die Erholung des Frachtverkehrs nach der Pandemie, verbunden mit anhaltender Industrietätigkeit, stützt ein stabiles globales Volumen, auch wenn Kohlenstoffbepreisungssysteme in OECD-Ländern die Margen belasten. Der Schwenk hin zu Diesel mit extrem niedrigem Schwefelgehalt (ULSD) komprimiert weiterhin die Raffineriemargen, schafft jedoch Preisaufschläge für Lieferanten, die strenge Kraftstoffqualitätsvorschriften erfüllen können. Das rasche Wachstum bei Biodiesel-Mischungen, der Notstromversorgung von Rechenzentren und dem Schiffsbunkerbrennstoff gleicht den Nachfragerückgang bei städtischen Busflotten aus, die sich in zunehmendem Tempo elektrifizieren. Die Wettbewerbsdynamik hängt von der Fähigkeit der Raffinerien ab, erneuerbare Rohstoffe gemeinsam zu verarbeiten, in Pilotprojekte für synthetischen Diesel zu investieren und hochzettanzahlige Qualitätsstufen für Spezialanwendungen bereitzustellen.

Wichtigste Erkenntnisse des Berichts

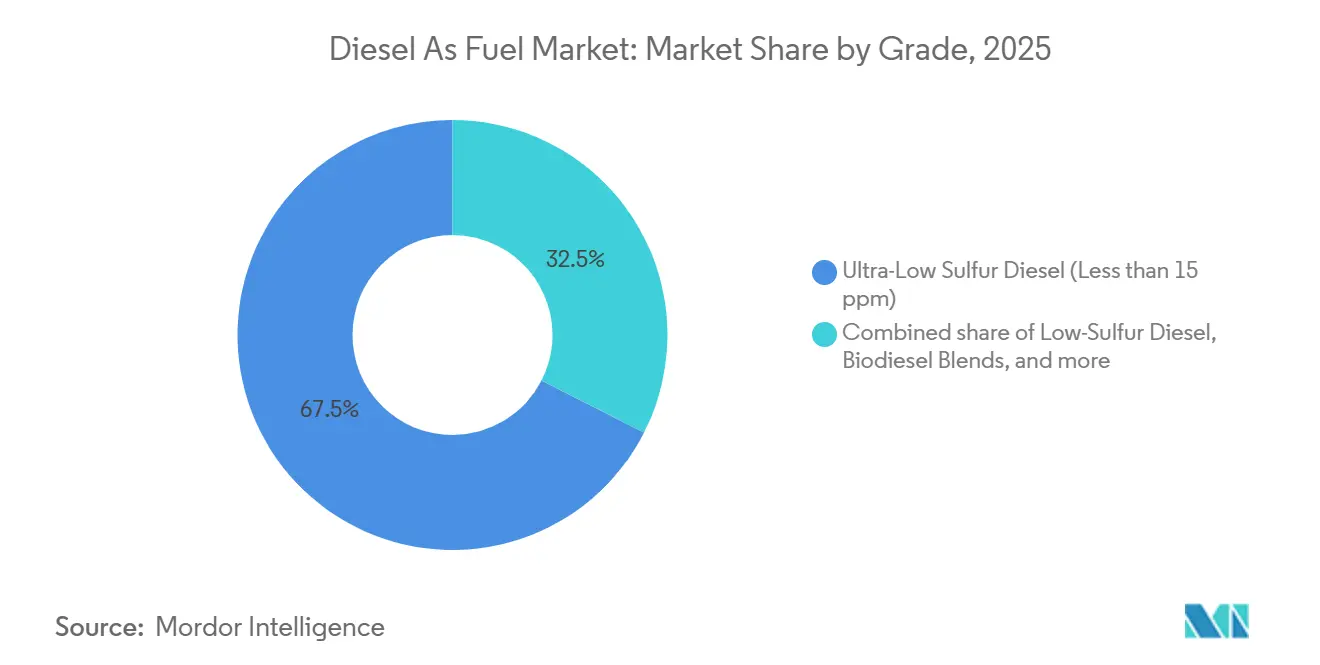

- Nach Qualitätsstufe hielt ULSD im Jahr 2025 einen Marktanteil von 67,5 % am Markt für Dieselkraftstoff. Biodiesel-Mischungen im Bereich B5–B20 expandieren bis 2031 mit einer CAGR von 7,5 %.

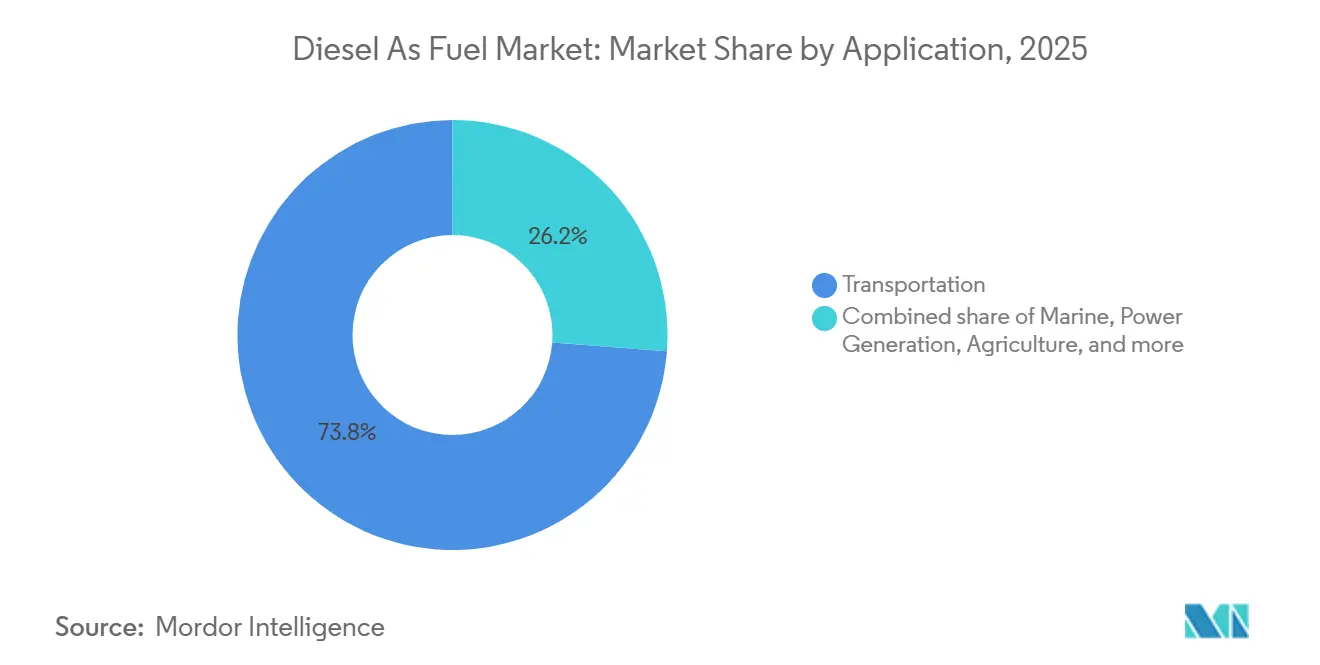

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 73,8 % der Marktgröße für Dieselkraftstoff auf den Straßentransport, während der marine Bunkerbrennstoff bis 2031 mit einer CAGR von 5,2 % wächst.

- Asien-Pazifik verzeichnete 42,1 % des Verbrauchs im Jahr 2025, und die Marktgröße für Dieselkraftstoff in dieser Region wird voraussichtlich bis 2031 mit einer CAGR von 3,9 % wachsen.

- Shell, BP und TotalEnergies kontrollierten im Jahr 2025 gemeinsam etwa 18 % des globalen Angebots, während die Top-10-Akteure zusammen rund 55 % der Produktion ausmachten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Diesel als Kraftstoff

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum der Lkw- und Busflotten im aufstrebenden Asien | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach Notstromversorgung in Rechenzentren | +0.4% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Erholung des globalen Seefrachtvolumens nach der Pandemie | +0.6% | Global, angeführt von Asien-Europa- und transpazifischen Routen | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene Einführung von ULSD | +0.5% | Global, beschleunigt in Südamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Aufstieg von Pilotprojekten für synthetischen E-Diesel in Europa | +0.2% | Europa, frühe Einführung in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Umstieg des Bergbausektors von Kohle auf hochzettanzahlige Dieselmischungen | +0.3% | Südamerika, Australien, Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum der Lkw- und Busflotten im aufstrebenden Asien

Die Zulassungen von Nutzfahrzeugen in Indien, Indonesien und Vietnam stiegen im Jahr 2025 um 11 % und übertrafen damit das BIP-Wachstum, da E-Commerce und Kühlkettenlogistik über die Ballungszentren hinaus expandieren.[1]Joe Brock, "Asiens Lkw-Verkäufe steigen stark an," Reuters, reuters.com Indiens Bharatmala-Autobahnprogramm fügte 4.200 km Schnellstraßen hinzu und ermutigte Betreiber, schwerere Lkw einzusetzen, die 18 % mehr Kraftstoff pro Tonnenkilometer verbrauchen. Die Verzögerungen der ASEAN-Staaten bei der Einführung der Euro-V-Emissionsnormen halten Dieselmotoren bei Bussen dominant und sichern die Nachfrage effektiv bis mindestens 2029. Chinas Neue-Seidenstraße-Korridore leiten dieselbetriebene Fracht nach Zentralasien, wo eine spärliche Ladeinfrastruktur einen Kostenvorteil von 30 % gegenüber verflüssigtem Erdgas erhält. Zusammen heben diese Faktoren die regionale Nachfrage an und bieten einen strukturellen Rückenwind für den Markt für Dieselkraftstoff.

Stark steigende Nachfrage nach Notstromversorgung in Rechenzentren

Hyperscaler nahmen im Jahr 2025 18 GW an Rechenzentrumskapazität in Betrieb, und jedes Megawatt erfordert rund 1,2 Millionen Liter Diesel-Vorratshaltung vor Ort, um eine Verfügbarkeit von 99,999 % zu gewährleisten.[2]IEA, "Rechenzentren und Stromnachfrage," iea.org Amazon Web Services und Microsoft Azure schreiben nun ULSD mit einer Zettanzahl über 50 vor, um Partikelemissionen bei Generatortests zu begrenzen, und heben damit die Beschaffungsstandards branchenweit an. Wo Stromnetze unzuverlässig bleiben, wie in Indien und Teilen Subsahara-Afrikas, laufen Generatoren kontinuierlich und treiben den Verbrauch pro Anlage auf über 8 Millionen Liter jährlich. Die Internationale Energieagentur prognostiziert ein jährliches Wachstum der Dieselnachfrage aus der Notstromversorgung von Rechenzentren von 9,2 % bis 2028 und stärkt damit die Widerstandsfähigkeit des Marktes für Dieselkraftstoff trotz umfassenderer Dekarbonisierungspolitiken.

Erholung des globalen Seefrachtvolumens nach der Pandemie

Das Containervolumen erreichte im Jahr 2025 187 Millionen TEU und übertraf damit das Niveau von 2019, da Lagerbestandsauffüllung und Near-Shoring-Strategien die Aktivität ankurbelten. Die Schwefelgrenzwertregelung der Internationalen Seeschifffahrtsorganisation veranlasste Reeder zur Einführung von ULSD-konformem Marinegasöl und steigerte die Nachfrage nach schwefelarmen Destillaten trotz höherer Bunkerkosten. Maersk und CMA CGM erproben Methanol-Dual-Fuel-Schiffe, doch Diesel wird den Schiffskraftstoff bis 2030 dominieren, da Umrüstungen auf alternative Kraftstoffe kapitalintensiv bleiben. Tanker- und Massengutträgersegmente stehen unter geringerem Dekarbonisierungsdruck, was ein kontinuierliches Dieselwachstum sicherstellt und den Markt für Dieselkraftstoff stützt.

Staatlich vorgeschriebene Einführung von ULSD

Brasilien, Saudi-Arabien und die Vereinigten Arabischen Emirate führten in den Jahren 2024–2025 Schwefelgrenzwerte von 10 ppm ein, die sich an EU- und US-Standards angleichen und das globale Angebot an schwefelreichen Qualitätsstufen verknappen.[3]David Sheppard, "Raffinerien bereiten sich auf ULSD-Vorschriften vor," Financial Times, ft.com Raffinerien investierten 200–500 Millionen USD pro Hydrobehandlungsanlage, um die Spezifikationen zu erfüllen, doch ermöglichen Preisaufschläge eine Amortisation innerhalb von sechs Jahren. Indiens Erfahrung mit Bharat Stage VI dient als Vorlage für andere südasiatische Märkte, während ISO-8217-Vorschriften für Schiffskraftstoffe die ULSD-Durchdringung in Hafenstädten beschleunigen. Diese Vorschriften sichern einen dauerhaften, compliance-getriebenen Nachfragesog für den Markt für Dieselkraftstoff.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Elektrifizierung städtischer Busflotten | -0.6% | Global, angeführt von China, Europa und ausgewählten US-Städten | Kurzfristig (≤ 2 Jahre) |

| Strenge Kohlenstoffbepreisungssysteme in OECD-Volkswirtschaften | -0.5% | Europa, Nordamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-optimierte Routenplanung zur Reduzierung des Dieselverbrauchs im Fernverkehr | -0.3% | Logistikzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Desinvestition von Investoren aus der fossilen Raffineriebranche | -0.4% | Global, konzentriert bei börsennotierten Raffinerien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung städtischer Busflotten

Shenzhen stellte seine 16.000 Busse umfassende Flotte im Jahr 2024 auf batterieelektrischen Betrieb um, verdrängte damit jährlich 345 Millionen Liter Diesel und setzte einen Standard, der von anderen Städten der ersten Kategorie übernommen wurde. London bestellte im Jahr 2025 500 elektrische Doppeldeckerbusse im Rahmen eines Dieselausstiegs bis 2030. Elektrobusse machten im Jahr 2025 28 % der weltweiten städtischen Beschaffungen aus, gegenüber 12 % im Jahr 2022, angetrieben durch Batteriekosten unter 100 USD/kWh und dichte Ladenetze. Überlandstrecken und ländliche Routen bleiben aufgrund von Reichweitenbeschränkungen auf Diesel angewiesen, was eine Spaltung schafft, die die städtische Nachfrage komprimiert, aber das Wachstum in stadtnahen Segmenten aufrechterhält – mit gemischten Auswirkungen auf den Markt für Dieselkraftstoff.

Strenge Kohlenstoffbepreisungssysteme in OECD-Volkswirtschaften

EU-ETS-Zertifikate kosteten Anfang 2025 im Durchschnitt 85 EUR/tCO₂ und erhöhten den Dieselpreis um 0,23 EUR/L, was die deutsche und französische Nachfrage um 3,2 % im Jahresvergleich dämpfte.[4]Kate Abnett, "EU-Kohlenstoffpreis übersteigt 85 €," Reuters, reuters.com Kaliforniens Niedrigkohlenstoff-Kraftstoffstandard erhöht die Kosten um 0,18 USD/Gallone und drängt Flotten in Richtung erneuerbarer Diesel und komprimiertes Erdgas. Kanadas Kohlenstoffsteuer erreichte im Jahr 2025 170 CAD/t und fördert die Verlagerung auf die Schiene. Steigende Compliance-Kosten konsolidieren den Marktanteil zugunsten integrierter Raffinerien, die in der Lage sind, Verwaltungsaufwände zu absorbieren, und dämpfen die Wachstumsaussichten im Markt für Dieselkraftstoff.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: ULSD-Dominanz trifft auf Biodiesel-Dynamik

ULSD mit weniger als 15 ppm Schwefel erfasste im Jahr 2025 67,5 % der Nachfrage, da Regulierungsbehörden auf strengere Emissionsstandards konvergierten. Schwefelarmer Diesel im Bereich 15–500 ppm verbleibt in Märkten mit unterinvestierten Raffineriekapazitäten, während schwefelreiche Qualitätsstufen bis 2028 auf eine Nische von unter 3 % schrumpfen. Biodiesel-Mischungen von B5 bis B20 wachsen jährlich um 7,5 % auf der Grundlage von Brasiliens B15-Mandat, EU-Erneuerbaren-Quoten und US-amerikanischen staatlichen Steueranreizen. Die Marktgröße für Biodiesel-Mischungen im Markt für Dieselkraftstoff wird bis 2031 voraussichtlich 72 Milliarden USD erreichen und ihren Anteil neben konventionellem ULSD ausbauen. Synthetischer Diesel verbleibt im Pilotmaßstab, doch signalisieren Risikokapitalinvestitionen von 1,2 Milliarden USD im Jahr 2025 einen Weg zur Kommerzialisierung.

Preisaufschläge auf ULSD gleichen Hydrobehandlungskosten von 2–3 USD/Barrel aus und belohnen Raffinerien mit tiefer Entschwefelungskapazität. Die Beimischung von Fettsäuremethylestern treibt die Nachfrage nach hochzettanzahligen Basisrohstoffen an, die die oxidative Stabilität aufrechterhalten, und bietet einen Margenaufschlag für Anlagen mit Hydrocrackerausstattung. Die um 85 % niedrigeren Lebenszyklusemissionen von synthetischem Diesel positionieren ihn als Compliance-Hebel für Flotten unter Kohlenstoffintensitätsobergrenzen, obwohl Produktionskosten von 1,80 USD/L die Nutzung derzeit auf hochwertige Nischen beschränken. Insgesamt veranschaulichen die Qualitätsstufenverschiebungen, wie Umweltvorschriften die Wertschöpfungspools im Markt für Dieselkraftstoff umgestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Transport führt, Marine beschleunigt

Der Straßentransport hielt im Jahr 2025 73,8 % des Dieselverbrauchs, umfassend schwere Lkw, Busse und leichte Nutzfahrzeuge. Mariner Bunkerbrennstoff wächst jährlich um 5,2 %, da Schifffahrtsvolumina sich erholen und Reeder auf schwefelarme Mischungen umsteigen. Industrielle Ausrüstung behält einen stabilen Anteil, verankert durch Bau- und Bergbaumaschinen, die netzunabhängig betrieben werden. Die landwirtschaftliche Nachfrage steigt moderat in Schwellenmärkten, da die Mechanisierung zunimmt, aber Präzisionslandwirtschaft und elektrische Geräte dämpfen das Wachstum in OECD-Regionen. Die Stromerzeugung über Dieselgeneratoren expandiert in Regionen mit instabilen Netzen um 6,8 %, angetrieben durch Hyperscale-Rechenzentren und Telekommunikationsturminstallationen.

Die Überperformance der Marine resultiert aus hohen Umrüstungskosten von 5–15 Millionen USD pro Schiff für den Kraftstoffwechsel, was Eigentümer bis mindestens 2030 an Diesel bindet. Während städtische Lieferflotten schnell elektrifizieren, halten Batteriegewicht und Ladezeiten Fernverkehrs-Lkw dieselabhängig. Die Landwirtschaftsnachfrage divergiert: Indien und Brasilien erweitern mechanisierte Anbauflächen, während europäische Landwirte Biodiesel-Mischungen bevorzugen, um Nachhaltigkeitskennzahlen zu erfüllen. Diese Gegenströmungen stellen sicher, dass der Markt für Dieselkraftstoff sowohl den traditionellen Massentransport als auch aufkommende Spezialanwendungen bedient.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 42,1 % des globalen Verbrauchs aus und wird bis 2031 jährlich um 3,9 % wachsen. Indiens Autobahnausbau und Dedicated-Freight-Corridor-Projekte leiten Diesel-Lkw in unterversorgte Regionen, während lokale Raffinerien die ULSD-Kapazität um 12 % erhöhten, um sich an die Bharat-Stage-VI-Normen anzupassen. In Chinas Städten der ersten Kategorie sinkt die Nachfrage, da Elektrobusse zunehmen, doch der Güterverkehr zwischen Städten bleibt dieselintensiv aufgrund spärlicher Ladeinfrastruktur. ASEAN-Volkswirtschaften, insbesondere Indonesien und Vietnam, verzeichnen Wachstum, da Euro-III-Motoren noch legal sind und E-Commerce Flottenergänzungen antreibt. Australiens Bergbausektor verankert die Nachfrage nach hochzettanzahligem Diesel und erhält das Volumen trotz des breiteren regionalen Dekarbonisierungsdrucks.

Europa verzeichnet eine jährliche Kontraktion von 1,8 %, da Kohlenstoffbepreisung, Niedrigemissionszonen und Flottenelektrifizierung den Personenfahrzeugverbrauch verringern. Deutschland, Frankreich und das Vereinigte Königreich führen den Rückgang an, obwohl schwerer Güterverkehr und mariner Bunkerbrennstoff die Gesamtnachfrage stabilisieren. Die EU-Erneuerbare-Energien-Richtlinie III fördert die Nutzung von Biodiesel und synthetischem Diesel, wobei Deutschland und die Niederlande die meisten Pilotanlagen beherbergen. Nordamerika wächst um 2,1 % dank robustem Frachtverkehr entlang des US-Mexiko-Kanada-Korridors und steigendem Bedarf an Notstromversorgung für Rechenzentren. Raffinerieabschaltungen an der Ostküste verknappten die Destillatvorräte im Jahr 2025, was Rekordimporte auslöste und die Anfälligkeit der Lieferkette verdeutlichte.

Südamerika und der Nahe Osten entwickeln sich zu Wachstumsnischen. Brasiliens B15-Mandat und mechanisierte Landwirtschaft treiben die Volumina nach oben, während Argentiniens Vaca-Muerta-Schieferboom den Dieselbedarf für Bohroperationen erhöht. Saudi-Arabien und die Vereinigten Arabischen Emirate bauen die ULSD-Kapazität aus, um die Inlandsnachfrage zu befriedigen und nach Afrika und Südasien zu exportieren, wobei sie Rohstoffkostenvorteile nutzen. Subsahara-Afrika bleibt ein Wachstumsmarkt, in dem Diesel Generatoren, Bewässerung und Bergbau antreibt, doch Infrastrukturlücken dämpfen die Expansion. Südafrikas Übergang zu Euro-V-Standards hebt die Qualitätsmaßstäbe an, aber uneinheitliche Durchsetzung außerhalb der großen Städte begrenzt die vollständige Compliance.

Wettbewerbslandschaft

Rund 55 % der weltweiten Produktion entfallen auf die 10 größten Raffinerien und nationalen Ölgesellschaften, was auf eine moderate Konzentration hindeutet. Exxon Mobil, Shell, BP und TotalEnergies verarbeiten erneuerbare Rohstoffe gemeinsam an bestehenden Standorten, erhalten die Auslastung und erfüllen Dekarbonisierungsziele. Shells Raffinerie Pernis mischte im Jahr 2025 1,2 Millionen Tonnen erneuerbarer Einsatzstoffe ein und produzierte EN-590-konformen Kraftstoff für europäische Märkte. Staatliche Akteure wie Saudi Aramco, Sinopec und PetroChina bauen Kapazitäten in Asien und dem Nahen Osten aus, um die frachtgetriebene Nachfrage in Regionen mit begrenzter Kohlenstoffbepreisung zu bedienen. Indian Oil Corporation und Reliance Industries dominieren Südasien und nutzen ihre Größe, um Inlands- und Exportmärkte zu bedienen.

Chancen in unerschlossenen Bereichen konzentrieren sich auf synthetischen Diesel, Biodiesel-Infrastruktur und hochzettanzahlige Formulierungen. Kleinere Raffinerien installieren Hydrobehandler, um Zugang zu ULSD-Preisaufschlägen zu erhalten, während Technologieunternehmen um Patente für Katalysatoren und Stabilisierungsadditive wetteifern; die Patentanmeldungen stiegen in den Jahren 2024–2025 um 18 %. Die Einhaltung der Normen ASTM D975 und EN 590 gewährt Marktzugang in OECD-Regionen und macht Qualitätssicherung zu einem Wettbewerbshebel. Die Kapitalallokation teilt sich nun auf: Integrierte Großkonzerne sichern ihr Engagement mit erneuerbaren Projekten ab, während nationale Champions auf konventionelle Raffination setzen, was die divergierenden regionalen Entwicklungspfade im Markt für Dieselkraftstoff widerspiegelt.

Marktführer im Bereich Diesel als Kraftstoff

Chevron Corporation

Exxon Mobil Corporation

Shell Plc

BP Plc.

Saudi Aramco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Corteva und BP haben ein Gemeinschaftsunternehmen gegründet, um Pflanzenöle zu produzieren, die zur Herstellung von Biokraftstoffen, einschließlich nachhaltigem Flugkraftstoff (SAF) und erneuerbarem Diesel, verwendet werden sollen.

- Januar 2026: Die US-Umweltschutzbehörde (EPA) hat ehrgeizige Ziele für Diesel auf Biomassebasis festgelegt, die mit den Kapazitäten der Branche übereinstimmen. Für 2026 hat die EPA eine Verpflichtung zur Nutzung erneuerbarer Energiemengen von 5,61 Milliarden Gallonen vorgesehen und einen Pfad jährlicher Steigerungen für 2027 und die Folgejahre festgelegt.

- Juni 2025: Der Brasilianische Nationale Energiepolitikrat (CNPE) erklärte eine Erhöhung des nationalen Biodieselmandats von 14 % auf 15 %, wirksam ab dem 1. August. Gleichzeitig kündigte der Rat eine Erhöhung des wasserfreien Ethanolgehalts in Benzin von 27 % auf 30 % an, ebenfalls ab dem 1. August.

Umfang des globalen Berichts über den Markt für Diesel als Kraftstoff

Dieselkraftstoff ist ein flüssiger Kraftstoff, der hauptsächlich in Dieselmotoren verwendet wird, bei denen es sich um Verbrennungsmotoren handelt, die den Kraftstoff durch Kompression und nicht durch einen Funken entzünden. Es handelt sich um einen Kohlenwasserstoffkraftstoff, der aus Rohöl gewonnen wird, ähnlich wie Benzin, jedoch mit einem anderen Raffinierungsprozess, der einen Kraftstoff mit höherer Energiedichte und anderen chemischen Eigenschaften ergibt. Dieselkraftstoff besteht aus Kohlenwasserstoffen, hauptsächlich Alkanen, Cycloalkanen und aromatischen Verbindungen. Er weist typischerweise eine höhere Energiedichte und eine geringere Flüchtigkeit als Benzin auf, was bedeutet, dass er mehr Energie pro Volumeneinheit freisetzt und einen höheren Flammpunkt hat (die Temperatur, bei der er sich entzünden kann).

Der globale Markt für Diesel als Kraftstoff ist nach Qualitätsstufe, Anwendung und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in Diesel mit extrem niedrigem Schwefelgehalt, Diesel mit niedrigem Schwefelgehalt, Diesel mit hohem Schwefelgehalt, Biodiesel-Mischungen und synthetischen Diesel unterteilt. Nach Anwendung ist der Markt in Transport, Marine, Industrie & Bauwesen, Landwirtschaft und Stromerzeugung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Diesel als Kraftstoff in den wichtigsten Regionen. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz (USD).

| Diesel mit extrem niedrigem Schwefelgehalt (weniger als 15 ppm) |

| Diesel mit niedrigem Schwefelgehalt (15 bis 500 ppm) |

| Diesel mit hohem Schwefelgehalt (über 500 ppm) |

| Biodiesel-Mischungen (B5 bis B20) |

| Synthetischer Diesel |

| Transport |

| Marine |

| Industrie und Bauwesen |

| Landwirtschaft |

| Stromerzeugung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Diesel mit extrem niedrigem Schwefelgehalt (weniger als 15 ppm) | |

| Diesel mit niedrigem Schwefelgehalt (15 bis 500 ppm) | ||

| Diesel mit hohem Schwefelgehalt (über 500 ppm) | ||

| Biodiesel-Mischungen (B5 bis B20) | ||

| Synthetischer Diesel | ||

| Nach Anwendung | Transport | |

| Marine | ||

| Industrie und Bauwesen | ||

| Landwirtschaft | ||

| Stromerzeugung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dieselkraftstoff im Jahr 2026?

Die Marktgröße für Dieselkraftstoff beläuft sich im Jahr 2026 auf 263,19 Milliarden USD und entwickelt sich bis 2031 in Richtung 310 Milliarden USD.

Welches Segment der Dieselnachfrage wächst am schnellsten?

Mariner Bunkerbrennstoff führt das Wachstum mit einer prognostizierten CAGR von 5,2 % an, gestützt durch die Erholung der Containerschifffahrt und Vorschriften zu niedrigem Schwefelgehalt.

Welchen Anteil am weltweiten Verbrauch hat Asien-Pazifik?

Asien-Pazifik macht rund 42 % des weltweiten Dieselverbrauchs aus und expandiert mit einer CAGR von 3,9 %.

Wie gehen Raffinerien mit Kohlenstoffvorschriften um?

Integrierte Großkonzerne verarbeiten erneuerbare Rohstoffe gemeinsam, um ULSD und Biodiesel-Mischungen herzustellen, die den sich verschärfenden Kohlenstoffintensitätsvorschriften entsprechen.

Werden Elektro-Lkw die Dieselnachfrage bis 2031 erheblich einschränken?

Die Elektrifizierung des Fernverkehrs bleibt durch Batteriegewicht und Ladezeiten eingeschränkt, sodass Diesel im schweren Güterverkehr voraussichtlich bis mindestens Mitte der 2030er Jahre dominant bleiben wird.

Seite zuletzt aktualisiert am: