Größe und Marktanteil des europäischen Biokraftstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 33.29 Milliarden US-Dollar |

| Marktgröße (2026) | 37.25 Milliarden US-Dollar |

| Marktgröße (2031) | 62.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Biokraftstoffmarkts von Mordor Intelligence

Die Größe des europäischen Biokraftstoffmarkts wird voraussichtlich von 33,29 Milliarden USD im Jahr 2025 auf 37,25 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11 % über den Zeitraum 2026–2031 einen Wert von 62,78 Milliarden USD erreichen.

Strengere Quoten für erneuerbare Energien, wachsende Spreads bei der CO₂-Bepreisung und eine rasch zunehmende Nachfrage aus der Luftfahrt veranlassen Raffinerien, Kapital von fossilen Brennstoffen auf skalierbare Hydrierungs-, Vergasungs- und Alkohol-zu-Kerosin-Verfahren umzulenken. EU-Emissionszertifikatspreise von über 80 EUR pro Tonne verschaffen erneuerbarem Diesel aus Altöl Preisparität mit konventionellem Diesel, während die ReFuelEU-Luftfahrtverordnung nachhaltigen Flugkraftstoff zu einem strategischen Abnahmemarkt sowohl für große Ölkonzerne als auch für spezialisierte Produzenten macht. Fortgeschrittene Erzeugungsrouten entwickeln sich von der Pilot- zur Demonstrationsskala, da die Nachhaltigkeitsobergrenzen der RED III die Kapazitäten der ersten Generation auf Basis von Nutzpflanzen einschränken und Abfall- und Rückstandslieferketten begünstigen. Die Wettbewerbsintensität bleibt moderat, da proprietäre Katalysatoren, Enzymplattformen und langfristige Lieferverträge verteidigungsfähige Margen schaffen, selbst wenn die Rohstoffpreise schwanken.

Wichtigste Erkenntnisse des Berichts

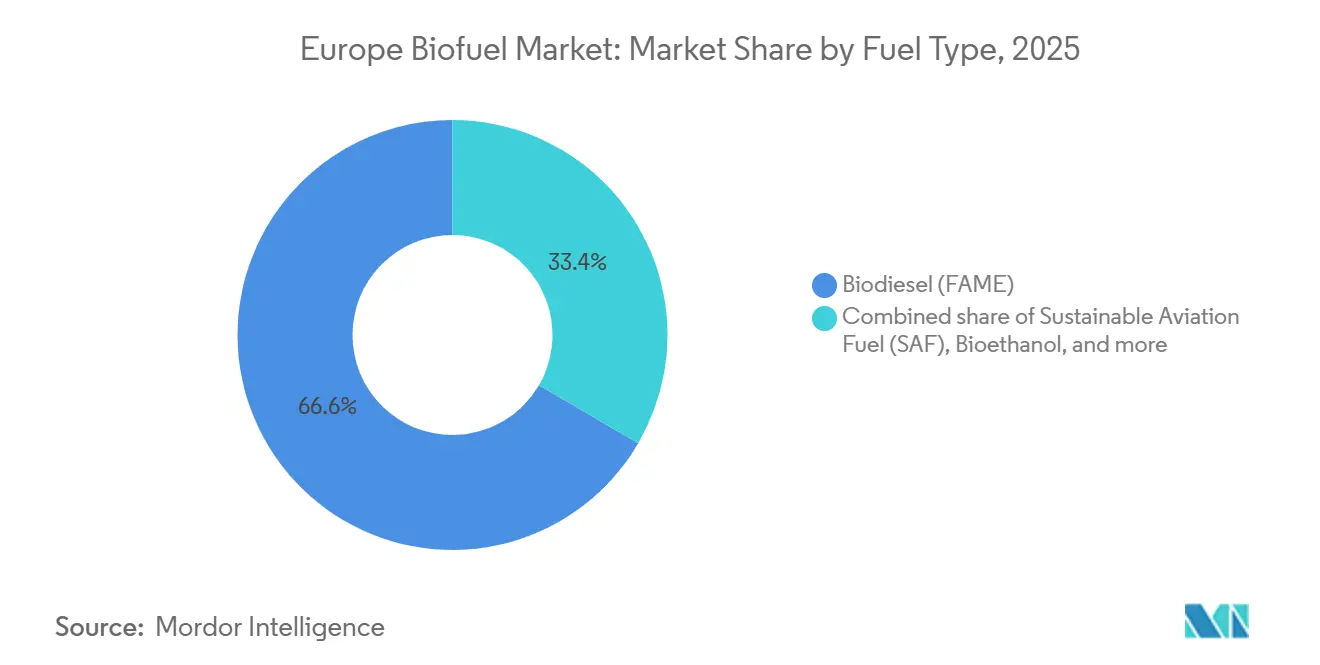

- Nach Kraftstofftyp entfiel auf Biodiesel im Jahr 2025 ein Marktanteil von 66,6 % am europäischen Biokraftstoffmarkt, während nachhaltiger Flugkraftstoff bis 2031 voraussichtlich mit einer CAGR von 25,2 % wachsen wird.

- Nach Generation entfielen auf Plattformen der ersten Generation auf Basis von Zucker- und Stärkepflanzen im Jahr 2025 65,2 % der Größe des europäischen Biokraftstoffmarkts, während Routen der vierten Generation auf Basis synthetischer Biologie bis 2031 voraussichtlich jährlich um 19,5 % wachsen werden.

- Nach Rohstoff lieferten Ölsaaten im Jahr 2025 45,9 % des Volumens, doch algenbasierte Einsatzstoffe werden im Prognosezeitraum voraussichtlich jährlich um 18,1 % zunehmen.

- Nach Technologie entfielen auf die Umesterung im Jahr 2025 55,1 % der installierten Kapazität, doch Hydrierungsanlagen skalieren auf der Grundlage von Luftfahrtabnahmeverträgen mit 17,6 % pro Jahr.

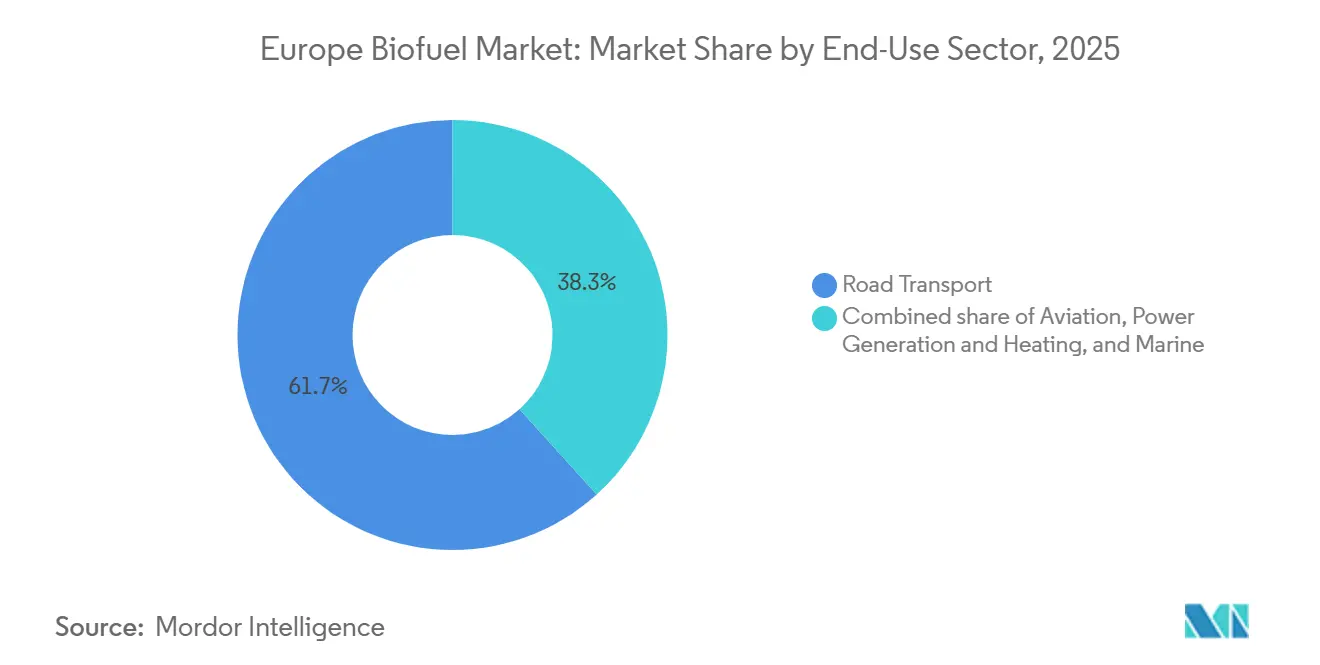

- Nach Endverbrauchssektor absorbierte der Straßenverkehr im Jahr 2025 61,7 % der Nachfrage, während die Luftfahrtvolumina jährlich um 25,2 % steigen, da Fluggesellschaften langfristige SAF-Verträge abschließen.

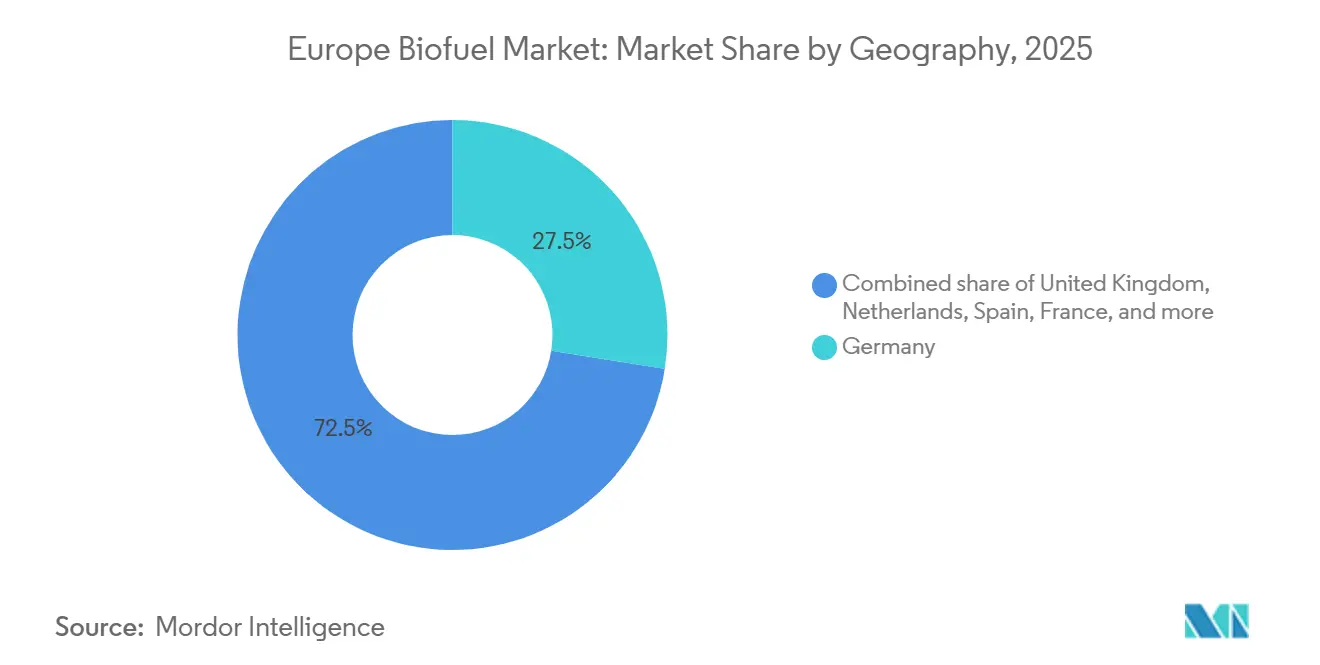

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 27,5 %, während das Vereinigte Königreich dank verstärkter Ziele der Renewable Transport Fuel Obligation mit einer CAGR von 17,2 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Biokraftstoffmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Vorgaben der EU-Richtlinie für erneuerbare Energien III | +2.8% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Treibhausgasreduktionsziele des Fit-for-55-Pakets | +2.3% | EU-weit, beschleunigte Einführung in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Steigende CO₂-Preise im EU-Emissionshandelssystem | +1.9% | EU-weit, insbesondere Deutschland, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Vorgaben für nachhaltigen Flugkraftstoff (ReFuelEU) | +2.5% | EU-weit, konzentriert in Frankreich, Niederlande, britischen Luftfahrtdrehkreuzen | Langfristig (≥ 4 Jahre) |

| BECCS-Gutschriftenpotenzial für integrierte Anlagen | +0.9% | Schweden, Niederlande, Finnland | Langfristig (≥ 4 Jahre) |

| Abfall-zu-Biokraftstoff-Projekte, angetrieben durch Deponieverbote | +1.4% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Vorgaben der EU-Richtlinie für erneuerbare Energien III

Die RED III, die 2024 in Kraft trat, schreibt vor, dass erneuerbare Energien bis 2030 29 % des Transportenergieverbrauchs decken müssen, und legt ein Teilziel von 5,5 Prozentpunkten für fortschrittliche Biokraftstoffe fest.[1]Europäische Kommission, "Details zum Fit-for-55-Paket," ec.europa.eu Die Mitgliedstaaten müssen das Gesetz bis Mai 2025 umsetzen, was eine synchronisierte Compliance-Welle auslöst, die Investitionsentscheidungen in Deutschland, Frankreich und den Niederlanden bereits beschleunigt hat. Rohstoffe mit hohem ILUC-Risiko wie Palmöl und Soja werden schrittweise ausgeschlossen, wodurch Kapital in Richtung Altöle, landwirtschaftliche Rückstände und Algen umgeleitet wird. Deutschland erließ 2025 Entwurfsregeln, die Volumina der ersten Generation ab 2028 bestrafen, was Entwickler dazu veranlasst, Destillerien auf lignocellulosisches Ethanol umzurüsten. Frankreich erhöhte seinen Multiplikator für fortschrittliche Biokraftstoffe 2024 auf 1,5, was TotalEnergies dazu veranlasste, Hydrierungslinien für gebrauchtes Speiseöl und Talg-Rohstoffe nachzurüsten. Das verschärfte Nachhaltigkeitsraster drückt die Margen konventionellen Biodiesels, eröffnet aber Raum für integrierte Bioraffinerien, die Biomasse in mehrere Produkte aufteilen können.

Treibhausgasreduktionsziele des Fit-for-55-Pakets

Das Fit-for-55-Paket verpflichtet zu einer Netto-Treibhausgasreduktion von 55 % bis 2030 gegenüber 1990, mit neuen Emissionsobergrenzen von 37,5 % für Pkw und 31 % für Transporter bis 2030. Erneuerbarer Diesel und Bioethanol bleiben die einzigen Drop-in-Optionen für Schwerlastflotten ohne praktikable Elektrifizierungsrouten. Finnlands St1 Nordic startete 2024 eine Abfallethanol-Anlage mit 400.000 Tonnen Kapazität in Göteborg, um diese Dieselsubstitutionsmöglichkeit zu nutzen. Schifffahrt und Luftfahrt sind nun in das EU-Emissionshandelssystem einbezogen, was die Nachfrage nach Bio-Schiffskraftstoffen und nachhaltigem Flugkraftstoff steigert. Italiens Bioraffinerie in Venedig begann 2024 mit der Produktion von Bio-Schiffsgasöl, um Schiffe auf die FuelEU Maritime-Emissionsobergrenzen vorzubereiten.

Steigende CO₂-Preise im EU-Emissionshandelssystem

EU-Emissionszertifikate stiegen Anfang 2024 auf 90 EUR pro Tonne, bevor sie sich 2025 bei rund 80 EUR stabilisierten. Zu diesen Preisen erreicht erneuerbarer Diesel aus Altölen mit Lebenszyklusemissionen unter 50 g CO₂e/MJ Kostenparität mit konventionellem Diesel, selbst ohne Subventionen. Shells Rotterdam-Komplex begann 2024 mit der Co-Verarbeitung von 10 % gebrauchtem Speiseöl in seinem Hydrokracker, um sowohl die Vermeidung von CO₂-Kosten als auch die Prämien für niederländische HBE-Zertifikate zu monetarisieren. Höhere CO₂-Preise verringern auch die Kostenlücke für Vergasung-zu-Flüssigkraftstoff-Verfahren; Velocys schloss 2025 eine Projektfinanzierung von 150 Millionen GBP für eine Abfall-zu-Kerosin-Anlage in Immingham ab, die auf einem Brent-plus-CO₂-Prämien-Abnahmevertrag basiert.

Vorgaben für nachhaltigen Flugkraftstoff (ReFuelEU)

ReFuelEU Aviation schreibt ab 2025 eine SAF-Beimischung von 2 % vor, die bis 2030 auf 6 % und bis 2050 auf 70 % steigt, mit Strafen von 5 EUR pro Kilogramm bei Nichteinhaltung. Neste hat 30 % seiner erneuerbaren Produktpalette in Rotterdam und Singapur bis 2027 im Rahmen langfristiger Verträge mit Lufthansa, Air France-KLM und British Airways für SAF reserviert. SkyNRG schloss 2025 einen 10-Jahres-Vertrag mit dem Amsterdamer Flughafen Schiphol ab, um 200.000 Tonnen SAF zu liefern, wobei Volumina von UPM und Preem gebündelt werden. Steigende Vorgaben katalysieren auch Alkohol-zu-Kerosin- und Power-to-Liquid-Projekte; LanzaJets Freedom-Pines-Anlage exportierte Ende 2024 aus Ethanol gewonnenen Düsenkraftstoff an europäische Fluggesellschaften und demonstrierte die ASTM-D7566-Zulassung für Nicht-HEFA-Routen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität und Angebotsknappheit | -1.6% | EU-weit, akut in Deutschland, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsobergrenzen für Landnutzung und ILUC | -1.2% | EU-weit, insbesondere Palmöl- und Sojaimporte betreffend | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für fortschrittliche Biokraftstoffanlagen | -0.9% | EU-weit, konzentriert in nordischen Ländern, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch E-Kraftstoffe und grünen Wasserstoff | -0.7% | Deutschland, Niederlande, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität und Angebotsknappheit

Die UCO-Spotpreise in Rotterdam stiegen von 800 EUR pro Tonne im Januar 2024 auf 1.350 EUR bis Dezember 2025, da Raffinerien für erneuerbaren Diesel chemische und Tierfutterkäufer überbieten. Rapsöl lag Mitte 2025 bei rund 1.100 EUR pro Tonne, nachdem Dürren die französischen und deutschen Ernten stark reduzierten. Rohstoffe machen nun drei Viertel der Barkosten für erneuerbare Produkte bei Neste aus, was die Margensensitivität erhöht. Importe von Palmölmethylester sind unter der ILUC-Obergrenze der RED III zurückgegangen, was bedeutet, dass jede witterungsbedingte Versorgungsunterbrechung in Indonesien sofortige europäische Preisspitzen verursacht. Produzenten sichern sich daher durch den Abschluss mehrjähriger Abnahmeverträge und Investitionen in alternative Rohstoffe wie Stroh und Lignin ab.

Hohe Investitionskosten für fortschrittliche Biokraftstoffanlagen

Celluloseethanolprojekte können für eine jährliche Produktion von 100.000 Tonnen 300–500 Millionen EUR kosten, fast das Dreifache einer konventionellen Maisethanolanlage, aufgrund komplexer Vorbehandlungs- und enzymatischer Hydrolyse.[2]Internationale Energieagentur, "Kostenbenchmarks für fortschrittliche Biokraftstoffe," iea.org Hydrierungsanlagen erfordern 200–400 Millionen EUR für eine Kapazität von 200.000 Tonnen zuzüglich zusätzlicher Wasserstoff- und Rohstofflogistik. Fremdkapital für fortschrittliche Projekte wird mit einem Aufschlag von 200–300 Basispunkten gegenüber Raffineriekrediten gehandelt, was das Technologierisiko widerspiegelt. Deutschlands KfW versuchte 2024, die Lücke mit 100 Millionen EUR an konzessionären Mitteln für Verbio zu schließen, doch die Pipeline bankfähiger Projekte bleibt dünn.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: SAF-Boom verändert die Raffineriewirtschaft

Biodiesel hielt 2025 einen Marktanteil von 66,6 % am europäischen Biokraftstoffmarkt, doch nachhaltiger Flugkraftstoff wuchs jährlich um 25,2 % und wird dieses Tempo voraussichtlich bis 2031 beibehalten. Erneuerbarer Diesel, chemisch identisch mit fossilem Diesel, gewinnt Flottenverträge in Skandinavien und Deutschland, da er strengere Treibhausgasreduktionsquoten erfüllt. Die Größe des europäischen Biokraftstoffmarkts für SAF erreichte 2025 2,4 Milliarden USD und wird bis 2031 voraussichtlich 10 Milliarden USD übersteigen, was den Compliance-Sog der Luftfahrt unterstreicht. Fluggesellschaften schließen 10- bis 15-jährige Lieferverträge ab. Air France-KLM hat sich bis 2035 zu 800.000 Tonnen verpflichtet und bietet damit planbare Einnahmequellen, die Hydrierungs- und Alkohol-zu-Kerosin-Investitionen risikoärmer machen. Die Biodieselnachfrage stagniert, da Bestandsmotoren bei B7-Beimischungsgraden an ihre Grenzen stoßen und ILUC-Obergrenzen den Rohstoff aus Jungpflanzenöl einschränken. Die Drop-in-Eigenschaften von erneuerbarem Diesel in Verbindung mit HBE-Zertifikatsprämien kannibalisieren Biodieselvolumina in den Niederlanden und Deutschland. Nischenmoleküle wie Bio-Naphtha bleiben unter 3 % des Volumens, gewinnen aber als petrochemische Rohstoffe für erneuerbare Kunststoffe strategische Relevanz.

Der Bioethanolverbrauch hängt von der Flex-Fuel-Einführung ab; Schwedens E85-Verkäufe stiegen 2024 unter Steueranreizen um 12 %, während Italien und Spanien angesichts sinkender Benzinnachfrage Rückgänge verzeichneten. Das SAF-Wachstum treibt die Neuoptimierung des Produktportfolios in Raffinerien voran: TotalEnergies verlagerte 2024 40 % der La-Mède-Produktion auf Düsenkraftstoff, und Neste plant bis 2027 eine ähnliche Neuausrichtung in Rotterdam. Die Fähigkeit der Hydrierungsroute, die Schnittausbeuten zwischen Diesel und Kerosin zu variieren, bietet eine Margensicherung gegen Nachfrageschwankungen. Da die ReFuelEU-Beimischungsraten steigen, wird die SAF-Produktion voraussichtlich fast ein Viertel der Kapazitätserweiterungen bei der Hydrierung zwischen 2026 und 2031 ausmachen und die europäische Raffineriewirtschaft dauerhaft verändern.

Nach Generation: Plattformen der vierten Generation wechseln vom Labor zur Pilotphase

Verfahren der ersten Generation auf Basis von Zucker- und Stärkepflanzen kontrollierten 2025 65,2 % des europäischen Biokraftstoffmarkts, doch politische Obergrenzen und Rohstoffkosten begrenzen weiteres Wachstum. Anlagen der zweiten Generation auf Rückstandsbasis entwickeln sich zur kommerziellen Rentabilität, unterstützt durch Doppelzählungsgutschriften; Clariants Sunliquid-Anlage in Rumänien lieferte 2024 Ethanol zu 0,90 EUR pro Liter und näherte sich damit auf 10 % an die Wirtschaftlichkeit der ersten Generation an. Algen der dritten Generation verbleiben auf Demonstrationsskala; das niederländische Start-up Photanol zog 2025 30 Millionen EUR an, um eine 10.000-Tonnen-Cyanobakterienanlage zu pilotieren, die CO₂ und Sonnenlicht direkt in Ethanol umwandelt. Plattformen der vierten Generation auf Basis synthetischer Biologie, wie LanzaTechs Gasvergärung, werden voraussichtlich ihren Anteil an der Größe des europäischen Biokraftstoffmarkts durch ein jährliches Wachstum von 19,5 % steigern. Diese Entwicklung spiegelt Unternehmensrisikokapital und sinkende Genombearbeitungskosten wider, die Labor-zu-Pilot-Zyklen verkürzen und die Stammproduktivität verbessern.

Da RED III die ILUC-Obergrenzen verschärft, erkunden Anlagen der ersten Generation in Frankreich und Deutschland Altöl-Umrüstungen oder Kapazitätsschließungen. Tereos wird bis 2026 zwei Destillerien stilllegen und damit 400.000 Tonnen pflanzenbasiertes Ethanolvolumen vom Markt nehmen. Investoren bevorzugen Plattformen mit landneutralen Rohstoffen; British Airways investierte 10 Millionen GBP in ein LanzaTech-Projekt in Port Talbot, um frühzeitigen Zugang zu SAF aus Gasvergärung zu sichern. Projekte der vierten Generation müssen noch Skalierbarkeit und Kostenwettbewerbsfähigkeit beweisen, doch die technologische Lernkurve und das BECCS-Gutschriftenpotenzial machen sie nach 2030 zu einem wesentlichen Anteilsgewinner.

Nach Rohstoff: Algen und Rückstände fordern die Dominanz von Ölsaaten heraus

Ölsaaten lieferten 2025 45,9 % des Volumens, doch die Größe des europäischen Biokraftstoffmarkts, die mit algenbasierten Einsatzstoffen verbunden ist, wird voraussichtlich eine CAGR von 18,1 % verzeichnen und den Anteil von Pflanzenöl verringern. Die Sammlung von gebrauchtem Speiseöl erreichte 2024 3,5 Millionen Tonnen, da kommunale Deponieverbote ausgeweitet wurden, und Tierfettverarbeiter in Dänemark lieferten 200.000 Tonnen Talg an Produzenten von erneuerbarem Diesel. Das rasche Wachstum der Nachfrage nach Altöl schafft nun logistische Engpässe; Spanien und Italien importieren asiatisches UCO mit Aufschlägen von 100–150 EUR pro Tonne gegenüber dem Inlandsangebot. Lignocellulosische Rückstände skalieren, da Stroh-Aggregationsnetzwerke reifen; Verbios Zörbig-Anlage verarbeitet jährlich 240.000 Tonnen Stroh und liefert Ethanol mit einem um 85 % niedrigeren CO₂-Fußabdruck als Maisethanol.

Die Algenkultur hat endlich die Laborskala überschritten; Photanols Pilotanlage in Rotterdam zielt auf photosynthetische Effizienzen von nahezu 15 % ab, was konventionelle Algenbenchmarks verdoppelt und Süßwasserstress durch die Verwendung von Brackwasser vermeidet. Die Abhängigkeit von Ölsaaten bleibt eine wirtschaftliche Absicherung, da bestehende Ölmühlen und Umesterungsanlagen für Raps und Soja ausgelegt sind. Verschärfte ILUC-Regeln und Preisspitzen unterstreichen jedoch den strategischen Wert diversifizierter, landneutraler Rohstoffe. Investoren erwarten, dass Rückstände und Algen bis 2031 mehr als ein Drittel des gesamten Rohstoffangebots ausmachen werden, was Europas Einhaltung der RED-III-Nachhaltigkeitskriterien vorantreibt.

Nach Technologie: Hydrierung gewinnt gegenüber der Umesterung

Die Umesterung stellte 2025 noch 55,1 % der Produktionskapazität bereit, doch die Hydrierung expandiert jährlich um 17,6 %, da sie mehrere Drop-in-Kraftstoffe (erneuerbarer Diesel, SAF, Bio-Naphtha und Bio-LPG) aus verschiedenen Rohstoffpaletten produziert.

Die Pyrolyseöl-Aufwertung, pilotiert von Fortum und BTG, bietet einen modularen Weg zu flüssigen Kraftstoffen, liefert aber pro Tonne Biomasse noch 20–30 % weniger Fertigprodukt als die Hydrierung. Die Investitionskosten für Neubauten von Hydrierungsanlagen entsprechen denen der Umesterung, doch höhere Nettoerlöse und Luftfahrtabnahmeverträge verkürzen die Amortisationszeiten. Co-Verarbeitungsstrategien in Raffinerien wie Shell Pernis vermeiden Neubauausgaben gänzlich und unterstreichen die Flexibilität der Hydrierung. Infolgedessen wird die Größe des europäischen Biokraftstoffmarkts, die durch Hydrierung hinzukommt, bis 2031 voraussichtlich alle anderen Technologiepfade übertreffen.

Nach Endverbrauchssektor: Luftfahrt überholt den Straßenverkehr beim Wachstumsmomentum

Der Straßenverkehr absorbierte 2025 61,7 % des Volumens, doch die Einführung von Elektrofahrzeugen flacht die Diesel- und Benzinnachfrage ab. Verschärfte deutsche Treibhausgasquoten steigerten die Nachfrage nach erneuerbarem Diesel, doch die Obergrenze bei B7-Biodieselbeimischungen begrenzt weiteres Wachstum. Die Luftfahrt wächst jährlich um 25,2 %, was dem SAF-Angebot entspricht. Lufthansa verpflichtete sich, bis 2030 10 % SAF in seinem Netzwerk einzusetzen, und garantiert damit Abnahmen, die neue Hydrierungsanlagen finanzieren. Die Größe des europäischen Biokraftstoffmarkts, die der Luftfahrt zugerechnet wird, betrug 2025 2,4 Milliarden USD und wird bis 2031 voraussichtlich 10 Milliarden USD übersteigen.

Die Schifffahrtsnachfrage entwickelt sich unter den IMO-Netto-Null-Zielen; Enis Anlage in Venedig begann 2024 mit der Produktion von 750.000 Tonnen Bio-Schiffsgasöl, obwohl die Bunkerinfrastruktur außerhalb von Rotterdam und Antwerpen begrenzt bleibt. Stromerzeugung und Wärmemärkte sind marginal, aber unter CO₂-Abscheidungsökonomien lukrativ; Stockholm Exergi wird ab 2026 jährlich 800.000 Tonnen CO₂-Entnahmen monetarisieren. Das Wachstum von Biokraftstoffen im Straßensektor wird sich um 2028 einpendeln, während Luftfahrt und in geringerem Maße Schifffahrt die inkrementelle Nachfrage aufnehmen werden. Die Endverbrauchssegmentierung verschiebt sich daher im Prognosehorizont von straßenzentriert zu luftfahrtzentriert.

Geografische Analyse

Deutschland hielt 2025 27,5 % des Umsatzes, was 2,5 Millionen Tonnen Biodiesel- und Erneuerbarer-Diesel-Kapazität unter einer Treibhausgasreduktionsquote von 25 % widerspiegelt. Verbios Schwedt-Komplex verarbeitete 2024 450.000 Tonnen UCO und Stroh und belieferte inländische Flotten sowie Exporte nach Polen. CO₂-Preise über 80 EUR pro Tonne machen Deutschland zu einem attraktiven Markt für Altöl- und rückstandsbasierte Kraftstoffe und verringern die Kostenlücke gegenüber fossilem Diesel. Die Revision des deutschen Biokraftstoffquotengesetzes 2025 bestraft Biokraftstoffe der ersten Generation nach 2028 und zwingt Produzenten, Cellulose- und Hydrierungsumrüstungen zu beschleunigen.

Das Vereinigte Königreich verzeichnete das schnellste Wachstum mit jährlich 17,2 % bis 2031, da die Renewable Transport Fuel Obligation den Entwicklungskraftstoff-Multiplikator und die Gesamtquote bis 2032 auf 12,4 % anhob.[3]Britisches Verkehrsministerium, "Revision der Renewable Transport Fuel Obligation 2024," gov.uk Velocys- und LanzaJet-Projekte, unterstützt von British Airways und Virgin Atlantic, verwandeln das Vereinigte Königreich in ein SAF-Drehkreuz. Frankreich kontrollierte 2025 einen Marktanteil von 18 % dank TotalEnergies' Anlagen in La Mède und Grandpuits, die jährlich 1 Million Tonnen Altöle verarbeiten. Das französische Energiegesetz von 2024 hob den Multiplikator für fortschrittliche Biokraftstoffe auf 1,5 an und trieb Cellulose- und Hydrierungsinvestitionen voran.

Die nordischen Länder hielten gemeinsam 16 % des europäischen Biokraftstoffmarkts. Nestes Porvoo-Raffinerie lieferte 2024 1,5 Millionen Tonnen erneuerbaren Diesel und exportierte 60 % nach Kalifornien und in die Niederlande. Preems schwedische Raffinerien produzierten 1 Million Tonnen erneuerbaren Diesel und planen bis 2027 eine Erweiterung um 500.000 Tonnen. UPMs Tallöl-Bioraffinerie in Lappeenranta produzierte 2024 150.000 Tonnen und nutzte dabei die Integration von Forstabfällen. Italien und Spanien entfielen 2025 jeweils auf rund 9 %; Enis umgerüstete Standorte in Gela und Venedig verarbeiten 1,5 Millionen Tonnen Altöle, während Cepsa bis 2028 eine SAF-Anlage mit 500.000 Tonnen Kapazität in Huelva baut. Die Niederlande mit einem Anteil von 7 % fungieren als Biokraftstoff-Handelsdrehkreuz über den Tiefwasserhafen Rotterdam, wo Shell und Neste Bio-Rohstoffe co-verarbeiten.

Das übrige Europa – Belgien, Österreich, Polen und kleinere Märkte – vereinte 2025 gemeinsam 12 %. Belgiens Biodieselsektor, verankert durch Cargill und Bunge, erfüllt inländische Beimischungsvorgaben und exportiert einen Überschuss nach Frankreich. Russland bleibt mit unter 2 % marginal angesichts begrenzter inländischer Vorgaben und Exportinfrastruktur. Die geografische Führungsposition folgt daher der politischen Strenge, der Rohstoffverfügbarkeit und der Raffinerieflexibilität und zementiert Deutschland, Frankreich und die nordischen Länder als regionale Anker, während das Vereinigte Königreich als Schrittmacher für die SAF-Kommerzialisierung hervortritt.

Wettbewerbslandschaft

Die fünf größten Produzenten – Neste, TotalEnergies, Shell, Eni und Preem – kontrollieren gemeinsam rund 40 % der europäischen Kapazität, was den europäischen Biokraftstoffmarkt in den Bereich moderater Konzentration einordnet. Neste nutzt die proprietäre NEXBTL-Hydrierung, um eine breite Rohstoffpalette zu verarbeiten, und erfasste 2025 30 % der erneuerbaren Dieselvolumina. TotalEnergies wandelte La Mède und Grandpuits von fossiler Raffination auf Biokraftstoffproduktion um und veranschaulichte damit die Kapitaleffizienz von Brownfield-Umrüstungen.[4]TotalEnergies, "Umrüstung der Bioraffinerie Grandpuits," totalenergies.com Shells Pernis-Raffinerie co-verarbeitet 10 % Bio-Rohstoff in einem Hydrokracker und nutzt dabei bestehende Wasserstoff- und Destillationsanlagen, um den Kapitalaufwand zu senken.

Spezialisierte Unternehmen wie Verbio, UPM und Clariant differenzieren sich durch Technologienischen – Stroh-zu-Ethanol, Tallöl-zu-Diesel und cellulosische Enzyme. SkyNRG hat das SAF-Aggregatormodell pioniert und jahrzehntelange Lieferverträge mit Flughäfen und Fluggesellschaften abgeschlossen, ohne Raffinerieausrüstung zu besitzen. Stockholm Exergi demonstriert das BECCS-plus-Biokraftstoff-Doppelerlösmodell, indem es Entnahmen für den Verkauf nach Artikel 6 erfasst und gleichzeitig lokal Wärme und Strom verkauft. Technologische Schutzwälle sind entscheidend: proprietäre Katalysatoren, Enzymcocktails und zertifizierte Rückverfolgbarkeitssysteme ermöglichen es den Akteuren, Margen zu verteidigen, selbst wenn die Rohstoffpreise steigen.

Die Einhaltung regulatorischer Anforderungen schafft Markteintrittsbarrieren; detaillierte Nachhaltigkeitsprüfungen unter RED III begünstigen etablierte Akteure mit gesicherten Lieferketten. Kapitaldisziplin ist erkennbar: Shell lenkt 40 % der Ausgaben für kohlenstoffarme Energie auf Wasserstoff und E-Kraftstoffe und sichert sich damit gegen eine langfristige Erosion der Biokraftstoffmargen ab. Insgesamt konzentrieren sich strategische Schritte auf Rohstoffsicherheit, Raffinerieflexibilität und Lebenszyklusemissionsnachweise, was die mittlere Konzentration festigt und gleichzeitig Raum für Technologiedisruptoren lässt.

Marktführer der europäischen Biokraftstoffbranche

Neste Oyj

TotalEnergies SE

Preem AB

UPM-Kymmene Oyj

Verbio Vereinigte BioEnergie AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Etlas, ein neues Gemeinschaftsunternehmen zwischen Corteva Inc. und dem Energiekonzern BP, soll Öl aus Nutzpflanzen wie Raps, Senf und Sonnenblumen gewinnen. Dieses Öl wird zur Herstellung von Biokraftstoffen verwendet, darunter nachhaltiger Flugkraftstoff (SAF) und erneuerbarer Diesel (RD).

- Dezember 2025: Das deutsche Kabinett hat ein Gesetz zur Umsetzung der EU-Richtlinie für erneuerbare Energien (RED III) verabschiedet. Das Gesetz vereinfacht die Genehmigungsverfahren für Projekte im Bereich erneuerbare Energien, baut bürokratische Hürden ab und legt klare Leitlinien für den Ausbau von Wind-, Solar- und anderen sauberen Energietechnologien fest.

- September 2025: Altalto (Immingham) Limited, im Besitz von Velocys, hat Fördermittel aus dem Advanced Fuels Fund des britischen Verkehrsministeriums gesichert. Dieser Zuschuss zielt darauf ab, das grundlegende Ingenieurdesign für Altaltos Vorzeigeprojekt zur Umwandlung von Abfall in SAF abzuschließen.

- Dezember 2024: BP hat BP Bioenergy HVO in Spanien eingeführt und zielt dabei auf den Schwerlast-Straßentransportsektor ab. Dieser erneuerbare Diesel wird an ausgewählten Tankstellen in Madrid, Valencia und Navarra angeboten. Das spanische Pilotprojekt folgt auf die Einführung von bp bioenergy HVO an Tankstellen in mehreren europäischen Ländern, darunter das Vereinigte Königreich, Österreich, Deutschland und die Niederlande.

Berichtsumfang des europäischen Biokraftstoffmarkts

Biokraftstoff ist eine Art Kraftstoff, der in kurzer Zeit aus Biomasse hergestellt wird, anstatt durch die sehr langsamen natürlichen Prozesse, die fossile Brennstoffe wie Öl entstehen lassen. Biokraftstoff kann aus Pflanzen oder aus landwirtschaftlichen, häuslichen oder industriellen Bioabfällen hergestellt werden.

Der europäische Biokraftstoffmarkt ist nach Kraftstofftyp, Generation, Rohstoff, Technologie, Endverbrauch und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in Bioethanol, Biodiesel, erneuerbaren Diesel/HVO, SAF und Bio-Naphtha unterteilt. Nach Generation ist der Markt in erste, zweite, dritte und vierte Generation unterteilt. Nach Rohstoff ist der Markt in Zucker, Stärke, Ölsaaten, UCO, Lignocellulose und Algen unterteilt. Nach Technologie ist der Markt in Fermentation, Umesterung, Hydrierung, Vergasung und Pyrolyse unterteilt. Nach Endverbrauch ist der Markt in Straßenverkehr, Luftfahrt, Schifffahrt sowie Stromerzeugung und Wärme unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den europäischen Biokraftstoffmarkt in den wichtigsten Ländern der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Bioethanol |

| Biodiesel (FAME) |

| Erneuerbarer Diesel/HVO |

| Nachhaltiger Flugkraftstoff (SAF) |

| Bio-Naphtha und andere Drop-in-Biokraftstoffe |

| Erste Generation (Zucker und Stärke) |

| Zweite Generation (Cellulose) |

| Dritte Generation (Algenbasiert) |

| Vierte Generation (Synthetische Biologie/Photobiologisch) |

| Zuckerpflanzen (Zuckerrohr, Zuckerrübe) |

| Stärkepflanzen (Mais, Weizen, Maniok) |

| Ölsaaten (Soja, Raps, Palm) |

| Gebrauchtes Speiseöl und Tierfett |

| Lignocellulosische Agrar-Rückstände |

| Algen |

| Fermentation |

| Umesterung |

| Hydrierung (HVO / SAF) |

| Vergasung und Fischer-Tropsch-Synthese |

| Pyrolyse und Aufwertung |

| Straßenverkehr |

| Luftfahrt |

| Schifffahrt |

| Stromerzeugung und Wärme |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Kraftstofftyp | Bioethanol |

| Biodiesel (FAME) | |

| Erneuerbarer Diesel/HVO | |

| Nachhaltiger Flugkraftstoff (SAF) | |

| Bio-Naphtha und andere Drop-in-Biokraftstoffe | |

| Nach Generation | Erste Generation (Zucker und Stärke) |

| Zweite Generation (Cellulose) | |

| Dritte Generation (Algenbasiert) | |

| Vierte Generation (Synthetische Biologie/Photobiologisch) | |

| Nach Rohstoff | Zuckerpflanzen (Zuckerrohr, Zuckerrübe) |

| Stärkepflanzen (Mais, Weizen, Maniok) | |

| Ölsaaten (Soja, Raps, Palm) | |

| Gebrauchtes Speiseöl und Tierfett | |

| Lignocellulosische Agrar-Rückstände | |

| Algen | |

| Nach Technologie | Fermentation |

| Umesterung | |

| Hydrierung (HVO / SAF) | |

| Vergasung und Fischer-Tropsch-Synthese | |

| Pyrolyse und Aufwertung | |

| Nach Endverbrauchssektor | Straßenverkehr |

| Luftfahrt | |

| Schifffahrt | |

| Stromerzeugung und Wärme | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordische Länder | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des europäischen Biokraftstoffmarkts im Jahr 2026?

Die Größe des europäischen Biokraftstoffmarkts betrug 2026 37,25 Milliarden USD und wird bis 2031 voraussichtlich auf 62,78 Milliarden USD steigen, mit einer CAGR von 11 % bis 2031.

Welcher Technologiepfad skaliert am schnellsten in europäischen Bioraffinerien?

Hydrierungsanlagen bauen Kapazitäten mit 17,6 % pro Jahr aus, da sie erneuerbaren Diesel, SAF und Koprodukte in einer einzigen Anlage erzeugen.

Welchen Anteil an der europäischen Biokraftstoffkapazität kontrollieren die fünf größten Produzenten heute?

Neste, TotalEnergies, Shell, Eni und Preem kontrollieren gemeinsam rund 40 % der installierten Kapazität, was auf eine moderate Konzentration hinweist.

Warum verlieren Ölsaaten trotz historisch hoher Nutzung Marktanteile beim Rohstoff?

Strenge ILUC-Obergrenzen, Bedenken hinsichtlich der Landnutzung und Preisspitzen lenken Investitionen in Richtung Altöle, Rückstände und Algen um, die Konflikte zwischen Nahrungsmitteln und Kraftstoffen vermeiden.

Wie beeinflussen die EU-CO₂-Preistrends die Wettbewerbsfähigkeit von Biokraftstoffen?

EU-Emissionszertifikatspreise über 80 EUR machen kohlenstoffarme Biokraftstoffe auch ohne Beimischungssubventionen kostenwettbewerbsfähig gegenüber fossilem Diesel und beschleunigen die Umstellung der Raffinerien auf erneuerbare Rohstoffe.

Wie schnell wird die Luftfahrtnachfrage nach nachhaltigem Kraftstoff in Europa bis 2031 wachsen?

Die Luftfahrtvolumina für nachhaltigen Flugkraftstoff wachsen mit einer CAGR von 25,2 % und heben das Segment bis 2031 über 10 Milliarden USD.

Seite zuletzt aktualisiert am: