Marktgröße und Marktanteil für Biokraftstoffenzyme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

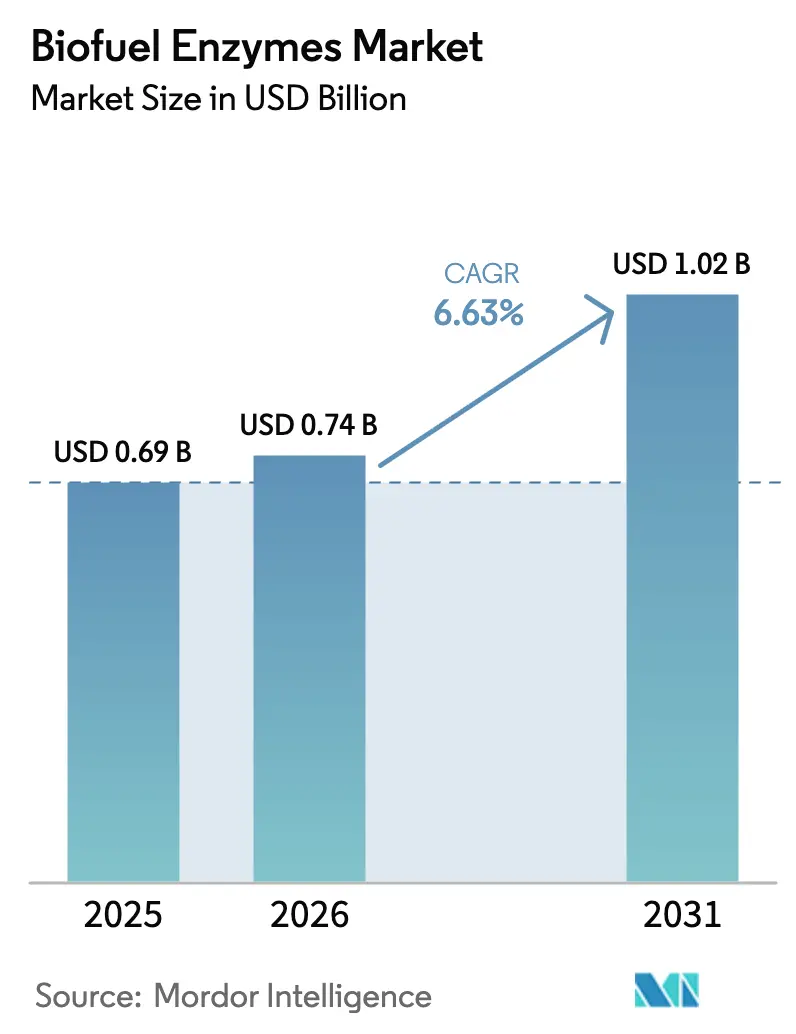

| Marktgröße (2026) | 0.74 Milliarden US-Dollar |

| Marktgröße (2031) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.63% CAGR |

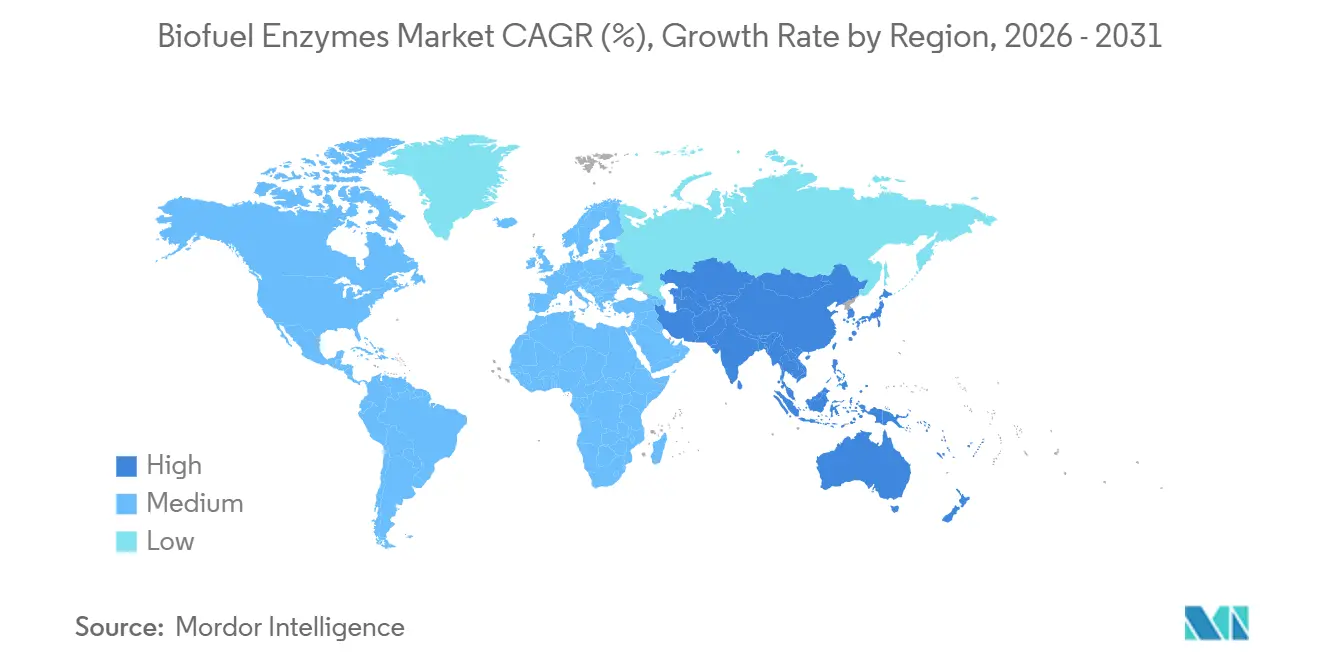

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Biokraftstoffenzyme von Mordor Intelligence

Die Marktgröße für Biokraftstoffenzyme wird voraussichtlich von USD 0,69 Milliarden im Jahr 2025 und USD 0,74 Milliarden im Jahr 2026 auf USD 1,02 Milliarden bis 2031 anwachsen, was einer CAGR von 6,63 % zwischen 2026 und 2031 entspricht. Vorgeschriebene Volumina erneuerbarer Kraftstoffe in den Vereinigten Staaten, Indien und der Europäischen Union erweitern den adressierbaren Pool an Biokraftstoffen, während Forschungs- und Entwicklungsdurchbrüche bei thermostabilen Cellulasen die Kosten pro Gallone für Cellulose-Ethanol weiter senken. Die ausgereifte Mais-Ethanol-Infrastruktur in Nordamerika stützt eine beträchtliche Basisnachfrage, doch das schnellste inkrementelle Wachstum verlagert sich nach Asien-Pazifik, da China und Indien ihre Ethanol-Beimischungsziele beschleunigen. Die Enzymherstellung vor Ort, Pilotprojekte zur konsolidierten Bioverarbeitung und Enzymcocktails, die Abfalläle und aschehaltige Rückstände erschließen, gestalten die Wettbewerbsstrategien sowohl für etablierte Unternehmen als auch für aufstrebende Biotechnologieunternehmen neu. Ankündigungen von Kapitalausgaben führender Lieferanten signalisieren Vertrauen, dass politische Unterstützung und technologische Fortschritte eine mittlere einstellige Volumensexpansion bis zum Ende des Jahrzehnts aufrechterhalten werden.

Wichtigste Erkenntnisse des Berichts

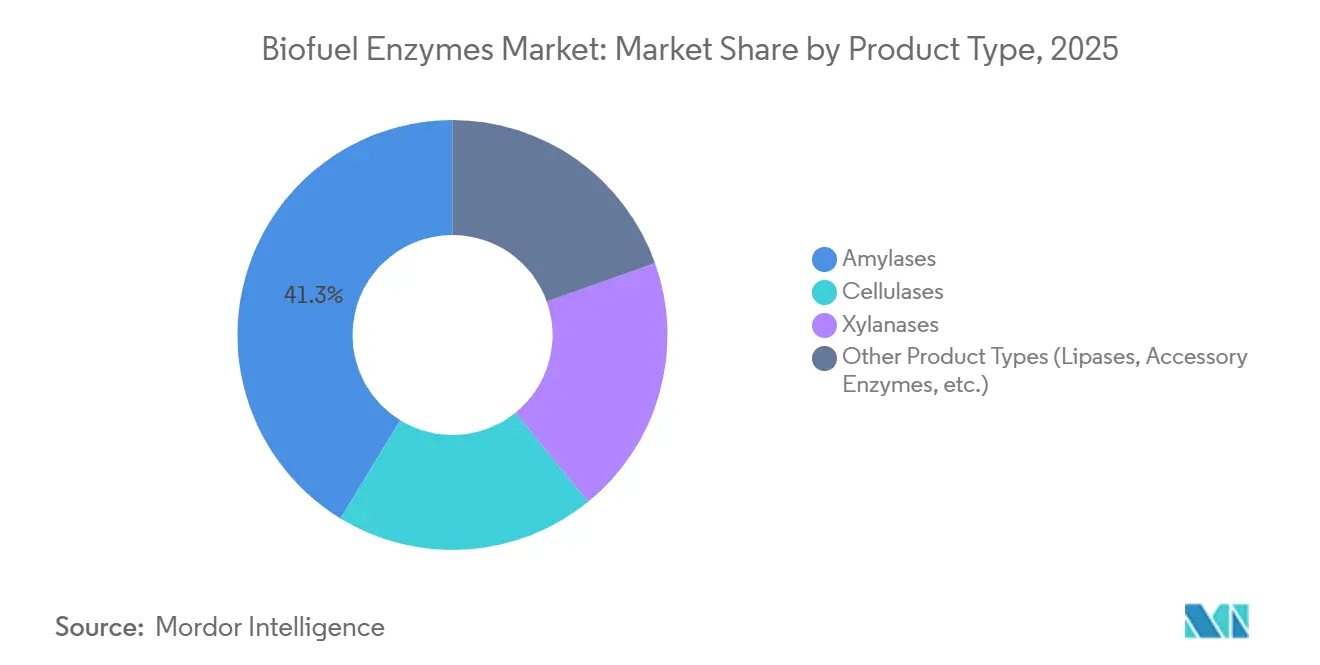

- Nach Produkttyp führten Amylasen mit einem Umsatzanteil von 41,27 % im Jahr 2025; Cellulasen werden voraussichtlich bis 2031 mit einer CAGR von 8,67 % wachsen.

- Nach Rohstoff entfielen im Jahr 2025 40,35 % des Marktanteils für Biokraftstoffenzyme auf Stärkekulturen, während Algen bis 2031 mit einer CAGR von 9,68 % voranschreiten.

- Nach Technologie erfasste die freie Enzymkatalyse im Jahr 2025 50,81 % der Marktgröße für Biokraftstoffenzyme, und die konsolidierte Bioverarbeitung wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,79 % steigen.

- Nach Anwendung repräsentierte mais-/stärkebasiertes Ethanol im Jahr 2025 45,78 % des Umsatzes; lignocellulosisches Ethanol schreitet bis 2031 mit einer CAGR von 8,49 % voran.

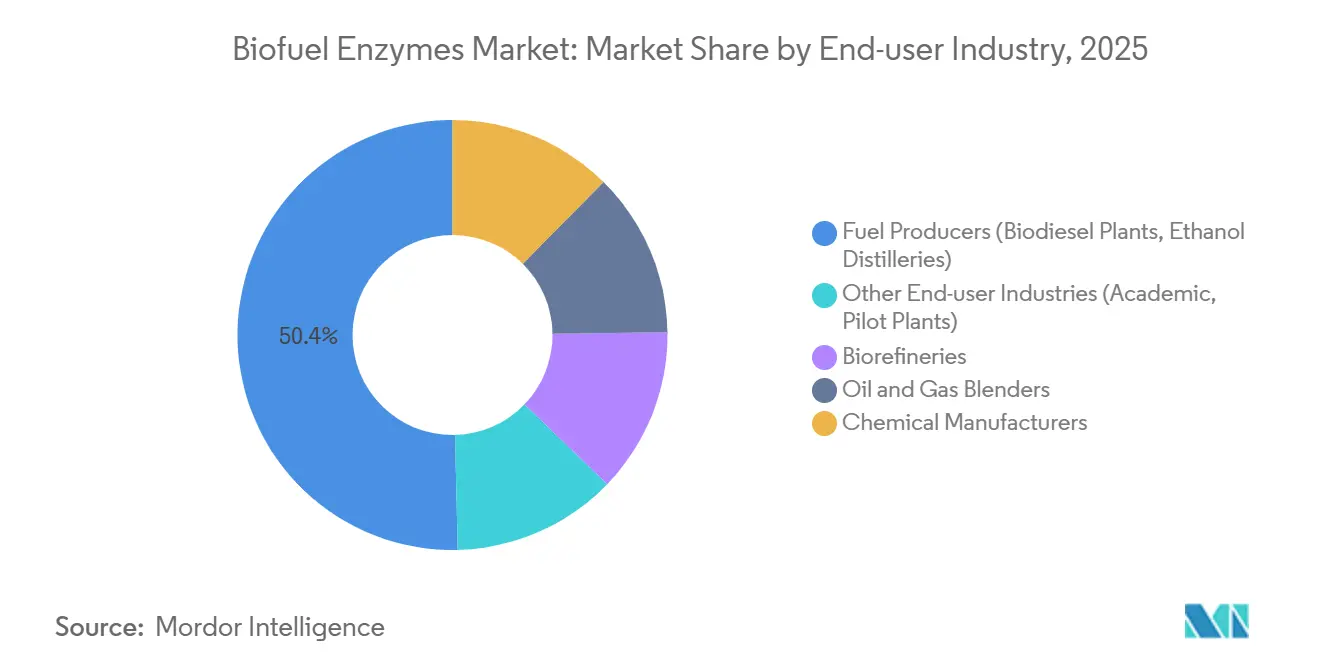

- Nach Endverbraucher hielten Kraftstoffproduzenten im Jahr 2025 50,39 % des Umsatzes, während Bioraffinerien mit einer CAGR von 8,45 % bis 2031 wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 35,55 % des Umsatzes; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,98 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Biokraftstoffenzyme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Biodiesel-Beimischungsvorschriften | +1.2% | Global, mit Schwerpunkt in Nordamerika, EU, Brasilien, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Ethanol der zweiten Generation (Cellulose-Ethanol) | +1.5% | Nordamerika, EU, China, Indien | Langfristig (≥ 4 Jahre) |

| Schnelle Fortschritte im Enzym-Engineering und in der gerichteten Evolution | +1.3% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Enzymherstellung vor Ort zur Senkung der Betriebskosten | +0.9% | Nordamerika, Brasilien, China | Kurzfristig (≤ 2 Jahre) |

| Integration von Bioraffinerien mit fortschrittlichen Vorbehandlungsplattformen | +1.0% | Nordamerika, EU, Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Biodiesel-Beimischungsvorschriften

Regulatorische Vorschriften kalibrieren die Enzymnachfrage neu, da die Biodiesel-Beimischungsquoten in mehreren Ländern schneller steigen als die Ethanol-Verpflichtungen. Die Erneuerbare-Energien-Richtlinie III der Europäischen Union schreibt vor, dass fortschrittliche Biokraftstoffe bis 2030 5,5 % der Transportenergie liefern müssen – ein Schwellenwert, der die enzymatische Umesterung von Abfallälen und Talg in den Mainstream drängt. Indonesiens B35-Programm verbraucht jährlich rund 14 Millionen Tonnen Rohpalmöl und schafft Anreize für Lipase-Enzyme, die Rohstoffe mit hohem Gehalt an freien Fettsäuren ohne kostspielige Vorveresterung umwandeln. Brasilien hob seine Biodiesel-Beimischung im Jahr 2025 auf B15 an, was die Substratvielfalt erweitert und Möglichkeiten für Enzymformulierungen eröffnet, die Sojaöl, Talg und gebrauchtes Speiseöl austauschbar verarbeiten. Die US-amerikanische Umweltschutzbehörde setzte den auf Biomasse basierenden Diesel für 2026 auf 3,35 Milliarden Gallonen fest und belohnt damit Enzymlieferanten, die die Katalysatorkosten unter USD 0,08 pro Gallone senken können[1]US-amerikanische Umweltschutzbehörde, „Verpflichtungen für erneuerbare Volumina 2026”, epa.gov . Californiens Niedrigemissions-Kraftstoffstandard multipliziert die Gutschriftenwerte für Kraftstoffe aus Abfallfetten und treibt die Nachfrage nach Lipasen an, die feuchtigkeits- und verunreinigungstolerante Eigenschaften aufweisen.

Steigende Nachfrage nach Ethanol der zweiten Generation (Cellulose-Ethanol)

Die kommerzielle Inbetriebnahme von Cellulose-Ethanolwerken multipliziert den Enzymverbrauch pro Gallone Kraftstoff. Das US-amerikanische Energieministerium vergab im Jahr 2025 USD 118 Millionen für Projekte, die auf Cellulase-Kostensenkungen unter USD 0,30 pro Gallone bis 2030 abzielen. POET-DSMs Projekt LIBERTY produzierte im Jahr 2025 22 Millionen Gallonen Cellulose-Ethanol und verbrauchte dabei rund 110 Tonnen Cellulase und Xylanase, was die Wirtschaftlichkeit im Vollmaßstab beweist, sobald Anlagen nahe ihrer Nennkapazität betrieben werden. Indien schloss Verträge über 500 Millionen Liter Ethanol der zweiten Generation aus Reisstroh und Bagasse ab und verlangt dabei Cocktails, die für aschehaltige Rohstoffe optimiert sind. China genehmigte 600.000 Tonnen pro Jahr Cellulose-Kapazität mit Enzymwerken vor Ort, um Kühlkettenkosten in den nördlichen Provinzen zu vermeiden. Der Innovationsfonds der Europäischen Kommission investierte EUR 150 Millionen in die Sunliquid-Technologie, die Enzymproduktion mit Vorbehandlung und Fermentation zusammenführt und den Lieferkettenaufwand um 40 % senkt.

Schnelle Fortschritte im Enzym-Engineering und in der gerichteten Evolution

Durchbrüche im Protein-Engineering steigern die spezifische Aktivität, Thermostabilität und Inhibitortoleranz. Eine Studie aus dem Jahr 2025 zeigte, dass CRISPR-editierte Cellulase-Gene von Trichoderma reesei die Aktivität um 34 % steigerten, was Dosierungsreduktionen von 15 auf 10 mg pro g Biomasse ohne Ausbeuteverlust ermöglicht. Novonesis halbierte die Entwicklungszyklen durch maschinelles Lernen gesteuerte gerichtete Evolution und beschleunigte die Markteinführung regionsspezifischer Cocktails. DuPonts neue Xylanase arbeitet bei 70 °C und ermöglicht eine simultane Verzuckerung und Fermentation, die Kühlkosten von USD 0,04 pro Gallone eliminiert. Techno-ökonomische Modellierungen des US-amerikanischen Nationalen Labors für erneuerbare Energien legen nahe, dass Cellulasen der nächsten Generation den Mindestverkaufspreis für Ethanol um USD 0,12 pro Gallone senken können, was Cellulosekraftstoffe in nicht subventionierten Märkten auf Augenhöhe mit Mais-Ethanol bringt. Die Patentaktivität spiegelt diesen Trend wider: dsm-firmenich meldete im Jahr 2025 12 Patente für KI-entwickelte Lipasen an, die auf Biodiesel aus Abfallälen abzielen.

Enzymherstellung vor Ort zur Senkung der Betriebskosten

Bioraffinerien internalisieren die Enzymherstellung, um Kühlkettenlogistik zu vermeiden und Mischungen in Echtzeit anzupassen. Die Vor-Ort-Fermentation von Projekt LIBERTY senkte die Ausgaben für zugekaufte Enzyme um 25 %. Der Bonfim-Komplex von Raízen produziert 500 Tonnen Cellulase pro Jahr aus Melasse und Bagasse-Hydrolysat und senkt die Kosten auf USD 0,18 pro Gallone für Ethanol der zweiten Generation. Ein vom US-amerikanischen Energieministerium geleitetes Konsortium erprobt modulare Produktionsgestelle, die bestehende Destillerien nachrüsten und auf Enzymkosten unter USD 0,25 pro Gallone abzielen. Cofco Biochemicals Standort Zhaodong in China stellt nun seine eigene Amylase her, senkt die Ausgaben um 18 % und stabilisiert die Versorgung in Spitzensaisons. Hauseigene Anlagen ermöglichen auch Formelanpassungen innerhalb von Stunden, wenn sich Lignin- oder Feuchtigkeitswerte verschieben – eine Reaktionsfähigkeit, die mit zentralisierten Lieferketten unmöglich ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Enzymproduktions- und Immobilisierungskosten | -0.8% | Global, mit besonderer Auswirkung auf Schwellenmärkte in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen dämpft die Sichtbarkeit der Enzymnachfrage | -0.6% | Nordamerika, Südamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch thermochemische Umwandlungsverfahren | -0.5% | Nordamerika, EU, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Enzymproduktions- und Immobilisierungskosten

Fermentation, Aufreinigung und Formulierung machen bis zu der Hälfte der gelieferten Enzymkosten aus, was die Einführung in preissensiblen Regionen erschwert. Das Nationale Labor für erneuerbare Energien (NREL) bezifferte die Cellulase-Produktion im Jahr 2025 auf USD 4,50–6,00 pro kg, was USD 0,45–0,60 pro Gallone Cellulose-Ethanol entspricht und die Margen erodiert, wenn Öl unter USD 70 pro Barrel gehandelt wird[2]Nationales Labor für erneuerbare Energien, „Cellulase-Kosten- und Leistungsziele”, nrel.gov . Immobilisierte Systeme ermöglichen die Wiederverwendung von Katalysatoren, erfordern jedoch USD 2–5 Millionen für Träger und Nachrüstungen – eine Hürde für mittelgroße Mühlen. Advanced Enzyme Technologies stellte fest, dass Rückgewinnung und Recycling die Enzymausgaben um 15–20 % erhöhen und nur 30 % der Anlagen die entsprechende Hardware installiert haben. Indische Destillerien, die mit Margen von USD 0,08–0,12 pro Liter arbeiten, wählen häufig minderwertigere Enzyme, die den Durchsatz verlangsamen. Tropische Lieferketten sehen sich mit Kühlransportaufschlägen von USD 0,50–0,80 pro kg konfrontiert, was kleine Biodieselproduzenten vom Markt ausschließt.

Preisvolatilität bei Rohstoffen dämpft die Sichtbarkeit der Enzymnachfrage

Mais, Zuckerrohr und Palmöl werden in breiten Bandbreiten gehandelt, was die Enzymkaufpläne stört. US-amerikanische Mais-Futures schwankten im Jahr 2025 um 62 %, da Dürre und chinesische Importnachfrage die Preise in die Höhe trieben, was Ethanolwerke dazu veranlasste, den Betrieb zu drosseln und Enzymbestellungen aufzuschieben. Brasilianische Mühlen wechselten zu Zucker, als die Exportpreise USD 0,20 pro Pfund überstiegen, was den Enzymverbrauch in den Spitzenzuckermonaten um 12 % senkte. Indonesische Palmölpreise stiegen während El Niño auf USD 1.350 pro Tonne, was zu Stilllegungen von Biodieselkapazitäten und einem Rückgang der Enzymnachfrage um 8–10 % führte. Die Ernte von Maisstoppeln sank im Jahr 2025 um 18 %, nachdem nasse Ernten den Feldzugang einschränkten, was den Cellulaseverbrauch in Celluloseanlagen drastisch reduzierte. Lieferanten bieten nun Verträge an, die an Rohstoffkosten indexiert sind, aber der Mechanismus verlagert das Margenrisiko und erschwert die Kapazitätsplanung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Cellulasen treiben den Wandel zur nächsten Generation voran

Cellulasen werden voraussichtlich zwischen 2026 und 2031 mit 8,67 % wachsen und damit alle anderen Enzymkategorien übertreffen, da politische Ziele den Ausbau von lignocellulosischem Ethanol vorantreiben. Amylasen behielten im Jahr 2025 einen Umsatzanteil von 41,27 %, ein Erbe der Dominanz von Mais- und Weizenstärke in Nordamerika und Asien-Pazifik. Xylanasen und Hilfsenzyme werden mit Cellulasen gebündelt, um die Hemicellulose-Umwandlung zu maximieren, während die Lipase-Entwicklung auf Biodiesel aus Abfallälen und tierischen Fetten ausgerichtet ist.

Die Nachfragedynamik divergiert regional. US-amerikanische Mais-Ethanolwerke bleiben der Eckpfeiler für Amylasevolumina, doch Lieferanten lenken Forschungs- und Entwicklungsbudgets auf thermostabile Cellulasen um, die ihre Aktivität über 65 °C aufrechterhalten, um Kühlenergie zu sparen. Patentanmeldungen für Cellulasen stiegen im Jahr 2025 um 27 % gegenüber 8 % für Amylasen, was den Wandel unterstreicht. Lipasen, obwohl wertmäßig kleiner, stützen aufkommende Palmöl-Biodieselmärkte in Südostasien und die Abfallöl-Umesterung in Europa. Lieferanten vermarkten Enzympakete, die Lackasen oder Pektinasen integrieren, um Lignin- und Pektinmatrizen in schwierigen Biomassen wie Weichholz oder Algenzellwänden aufzulockern.

Nach Rohstoff: Algen entwickeln sich zur wachstumsstarken Grenze

Stärkekulturen generierten im Jahr 2025 40,35 % des Umsatzes, doch ihr Anteil erodiert allmählich zugunsten von Rückständen, Energiepflanzen und Algen. Der mit Algen verbundene Marktanteil für Biokraftstoffenzyme weist mit 9,68 % die höchste CAGR-Prognose bis 2031 auf, da Luftfahrtvorschriften kohlenstoffarme Lipide bevorzugen. Landwirtschaftliche Rückstände haben ein enormes Potenzial, werden jedoch durch die Enzymkosten pro Gallone eingeschränkt; von NREL demonstrierte Cocktails der nächsten Generation, die die Dosierung auf 12 mg g-1 senken, versprechen, dieses Segment zu erschließen.

Lieferanten passen Formulierungen an aschehaltige Reisstroh in Indien und feuchtigkeitsreiche Maisstoppeln in den USA an, während skandinavische Unternehmen kälteadaptierte Cellulasen für Forstabfälle entwickeln, die bei 15–20 °C verarbeitet werden. Die Umwandlung von gebrauchtem Speiseöl ist ein weiterer Lichtblick, wobei Lipasen Ströme mit 15 % freien Fettsäuren ohne kaustische Vorbehandlung verarbeiten und USD 0,10 pro Gallone in europäischen Biodieselwerken einsparen. Algenkraftstoff-Pilotprojekte verlangen Cellulasen, die harte Zellwände aufbrechen, und Lipasen, die intrazelluläre Lipide ohne energieintensives Trocknen freisetzen – eine Nische, in der sich Frühphasenlieferanten für einen Erstmover-Vorteil positionieren.

Nach Technologie: Konsolidierte Bioverarbeitung definiert die Wirtschaftlichkeit neu

Die freie Enzymkatalyse machte im Jahr 2025 50,81 % des Umsatzes aus, doch die konsolidierte Bioverarbeitung (CBP) wird voraussichtlich bis 2031 die schnellste CAGR von 9,79 % erzielen. Die mit CBP verbundene Marktgröße für Biokraftstoffenzyme ist noch im Entstehen, könnte sich jedoch vervielfachen, sobald gentechnisch veränderte Mikroorganismen industrielle Titer erreichen. Immobilisierte Systeme versprechen zwar Kosteneinsparungen von 30–40 %, stehen jedoch noch vor Kapitalhürden und begrenzten Nachrüstmöglichkeiten.

Die Enzymherstellung vor Ort skaliert schnell; zwölf kommerzielle Anlagen übernahmen im Jahr 2025 integrierte Fermentation, was Logistikkosten senkt und eine Rezeptanpassung in Echtzeit ermöglicht. Durchfluss-Mikroreaktoren und modulare Hydrolyseeinheiten befinden sich in der Pilotphase und bieten Durchsatzgewinne für dezentrale Bioraffinerien. Vom US-amerikanischen Energieministerium finanzierte CBP-Projekte zielen auf Ethanolverkaufspreise unter USD 1,00 pro Gallone ab – ein Ziel, das aktuelle Beschaffungsmodelle auf den Kopf stellen würde. CBP-Organismen erfordern jedoch weitere Stoffwechselanpassungen, um die Ethanoltoleranz industrieller Hefen zu erreichen, was die freie Enzymkatalyse für den größten Teil des Prognosezeitraums dominant hält.

Nach Anwendung: Lignocellulosisches Ethanol erhält politischen Rückenwind

Mais-/stärkebasiertes Ethanol behielt im Jahr 2025 45,78 % des Umsatzes, doch lignocellulosisches Ethanol wird dank günstiger Kohlenstoffintensitätsgutschriften in den USA und Brasilien schneller mit einer CAGR von 8,49 % wachsen. Kalifornien vergibt Cellulose-Ethanolgutschriften im Wert von USD 0,40–0,60 pro Gallone, was höhere Enzymkosten absorbiert. Biodiesel bleibt bedeutend, da Indonesien, Malaysia und die EU die Beimischungsquoten erhöhen, wobei die Enzymnachfrage auf Lipasen ausgerichtet ist, die Abfalläle mit 8–15 % freien Fettsäuren verarbeiten können.

Aufkommende Anwendungen umfassen die Biogasaufbereitung, bei der Enzyme die anaerobe Vergärungsrate steigern, sowie biochemische Zwischenprodukte wie Bernsteinsäure aus der Bioproduktion, die über enzymunterstützte Fermentation hergestellt wird. Spezialenzyme für Leder und Textilien erschließen Nischenumsatzströme, bleiben jedoch im Vergleich zu Kraftstoffanwendungen klein. Politische Äquivalenzfaktoren (1,5-fach für Cellulose-Ethanol in den USA) lenken Investitionen in lignocellulosische Verfahren, die den gesamten adressierbaren Markt für Cellulasen und Hilfsenzyme erweitern.

Nach Endverbraucherbranche: Bioraffinerien integrieren vorgelagerte Prozesse

Kraftstoffproduzenten, hauptsächlich Ethanol-Destillerien und Biodieselwerke, kontrollierten im Jahr 2025 50,39 % des Umsatzes, doch Bioraffinerien weisen die stärkste CAGR-Prognose von 8,45 % auf. Die von Bioraffinerien erfasste Marktgröße für Biokraftstoffenzyme wird steigen, da Anlagen Vorbehandlung, Hydrolyse, Fermentation und Enzymproduktion zusammenführen. POET sichert Enzyme über mehrjährige Verträge, die an Maispreise indexiert sind, und stabilisiert die Dollar-pro-Gallone-Kosten auch in volatilen Getreidezyklen. Raízen verteilt die Enzymausgaben auf Strom- und Ligninderivat-Umsätze und mindert so den Kosteneinfluss.

Chemikalienhersteller und Konsumgüterunternehmen sind noch aufstrebende, aber strategisch wichtige Kunden, die enzymatische Wege zu Biochemikalien und Tensiden einschlagen. Akademische Pilotanlagen bleiben, obwohl klein, für die Validierung neuer Cocktails auf unkonventionellen Rohstoffen unverzichtbar. Lizenzvereinbarungen für Vor-Ort-Fermentationsstämme und Prozess-Know-how stellen einen aufkommenden Umsatzstrom für Lieferanten dar, da immer mehr Endverbraucher die vertikale Integration anstreben.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 35,55 % des Umsatzes, gestützt durch 15,4 Milliarden Gallonen US-amerikanisches Mais-Ethanol und das tiefste Forschungs- und Entwicklungsökosystem des Kontinents. Das EPA-Mandat für 2026 setzt 590 Millionen Gallonen Cellulose-Biokraftstoff fest und hält die Cellulase-Nachfrage trotz politischer Debatten über die Ziele des Erneuerbaren-Kraftstoff-Standards aufrecht. Kanadas Vorschriften für saubere Kraftstoffe unterstützen Weizenstroh-Ethanol, während Mexikos E10-Beimischung in Ballungsräumen die Nachfrage aus Zuckerrohr fördert. Forschungseinrichtungen wie das Nationale Labor für erneuerbare Energien (NREL) und das Bioenergieforschungszentrum der Großen Seen veröffentlichten im Jahr 2025 134 Enzymarbeiten und speisen damit eine Pipeline lizenzierter Varianten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,98 % bis 2031, da China und Indien die Ethanolbeimischungen erhöhen und Südostasien den Palmöl-Biodiesel ausbaut. Chinas E10-Einführung in 15 Provinzen fügt 4 Milliarden Liter Ethanolnachfrage hinzu und benötigt jährlich rund 20.000 Tonnen Amylase. Indiens E20-Ziel wird den Ethanolverbrauch bis 2030 auf 10 Milliarden Liter verdoppeln und Enzyme in 400 Destillerien antreiben. Japan, Südkorea und ASEAN-Volkswirtschaften fügen weitere Kraftstoffstandards hinzu, die Enzymportfolios in Richtung Reisstroh und gebrauchtes Speiseöl diversifizieren.

Europa profitiert von ausgereifter Biodieselkapazität und dem 5,5 %-Teilziel für fortschrittliche Kraftstoffe der Erneuerbare-Energien-Richtlinie III, doch das Wachstum verlangsamt sich, da die Beimischung ein Plateau erreicht. Deutschland produzierte im Jahr 2025 3,2 Millionen Tonnen Biodiesel und nutzte dabei Lipasen für Raps und Altöl. Frankreich erreichte eine E10-Durchdringung von 95 %, während das Vereinigte Königreich die Doppelzählung von abfallbasierten Kraftstoffen fördert. Nordische Länder treiben Forstabfall-Ethanol voran und benötigen kälteaktive Cellulasen. Italiens 600.000 Tonnen fortschrittliche Biokraftstoffkapazität an Eni-Standorten unterstreicht eine anhaltende, wenn auch langsamere Nachfragegenerierung.

Südamerika ist durch Brasiliens 32 Milliarden Liter Zuckerrohr-Ethanol und das RenovaBio-Gutschriftensystem verankert, das Kapazitäten der zweiten Generation mit dem 2,5-fachen der ersten Generation bewertet. Raízenss Bonfim-Werk allein verbraucht jährlich 410 Tonnen Cellulase und demonstriert die wirtschaftliche Tragfähigkeit der Bagasse-zu-Ethanol-Umwandlung. Argentiniens Sojaöl-Biodiesel erreicht 2,1 Millionen Tonnen und erkundet Lipasewege zur Senkung der Energiekosten. Kolumbien und Paraguay weiten die Zuckerrohr-Destillation aus, bleiben aber kleinere Enzymverbraucher.

Naher Osten und Afrika bleiben aufstrebend. Saudi-Arabien strebt bis 2030 2 Milliarden Liter Abfallöl-Biokraftstoff unter der Schirmherrschaft des Öffentlichen Investitionsfonds an, während Südafrikas E10- und B5-Vorschriften bescheidene Enzymimporte stimulieren. Die Vereinigten Arabischen Emirate erproben Hochsalzalgen-Kraftstoffe und benötigen neuartige Lipase- und Cellulasemischungen.

Wettbewerbslandschaft

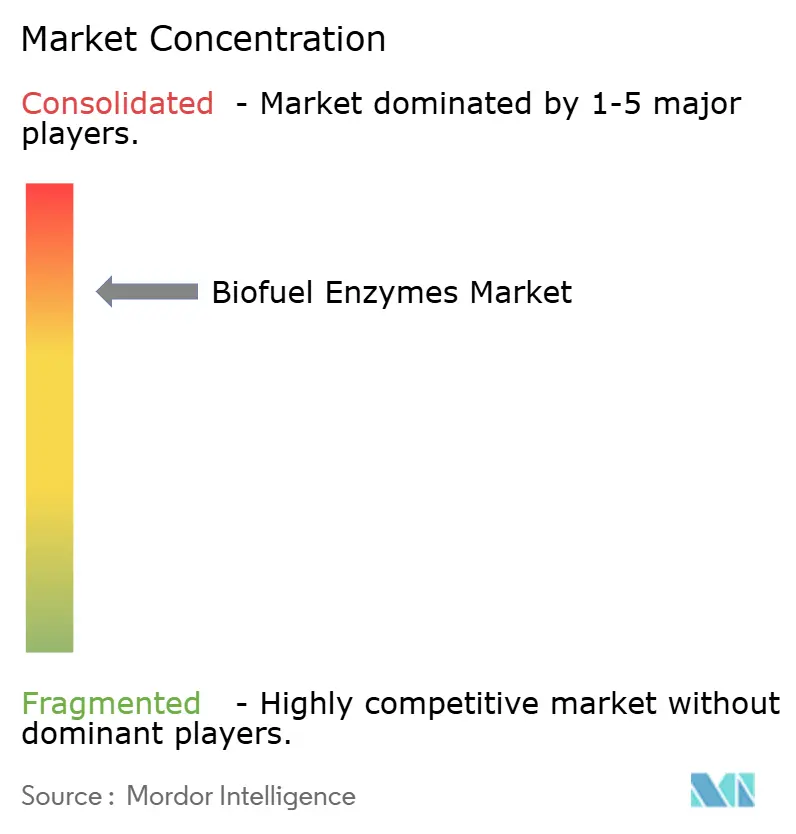

Der Markt für Biokraftstoffenzyme weist eine hohe Konzentration auf: Novonesis Group, DuPont, AB Enzymes, Lallemand Inc. und dsm-firmenich kontrollieren rund 80 % des globalen Umsatzes. Novonesis meldete im Jahr 2025 47 Enzympatente an, davon 18 für thermostabile Cellulasen, die über 65 °C arbeiten, und erweitert die Kapazität in Nebraska um 40 %, um die US-amerikanische Cellulose-Ethanolversorgung zu sichern. DuPonts Accellerase TRIO liefert 92 % Glukoseausbeute bei 30 % geringerer Beladung auf Maisstoppeln und bietet damit Premium-Preissetzungsmacht. Die Übernahme des Biokraftstoffportfolios von Amano Enzyme durch dsm-firmenich erweitert die Lipase-Reichweite in Asien-Pazifik.

Nischeninnovatoren nutzen Rohstoffnischen. MetGen Oy liefert lignin-modifizierende Enzyme, die die Weichholz-Glukoseausbeute um 12 % steigern, während Agrivida pflanzenintegrierte Enzyme erforscht, die in transgenem Mais exprimiert werden. Zymergen entwickelt Cellulasen mit 40 % höherer spezifischer Aktivität und lizenziert diese an Bioraffinerien für die Vor-Ort-Produktion. Die Vor-Ort-Fermentation bedroht die logistikbasierten Vorteile etablierter Unternehmen, eröffnet aber Lizenzumsätze für Stamminhaber. Die konsolidierte Bioverarbeitung könnte das gesamte Beschaffungsmodell innerhalb eines Jahrzehnts disruptieren, doch Leistungslücken bei der Ethanoltoleranz halten sie in der Entwicklung.

Strategische Schritte umfassen Novonesis' USD 75 Millionen Nebraska-Erweiterung, die gemeinsame Entwicklungsvereinbarung zwischen DuPont und Raízen sowie die Amano-Übernahme durch dsm-firmenich. Finanzierungsrunden wie Iogens USD 250 Millionen Schuldenpaket und die neue indische Anlage von Advanced Enzyme Technologies unterstreichen das Kapitalengagement entlang der gesamten Wertschöpfungskette.

Marktführer in der Biokraftstoffenzymbranche

AB Enzymes

DuPont

Lallemand Inc.

Novozymes A/S (Novonesis Group)

dsm-firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Celtic Renewables ging eine Partnerschaft mit Enzyme Supplies Limited ein, um deren Enzymformulierungen in den Bioraffinerieprozess des Unternehmens zu integrieren. Die maßgeschneiderten enzymatischen Lösungen von Enzyme Supplies Limited wurden in den patentierten Aceton-Butanol-Ethanol (ABE)-Fermentationsprozess von Celtic Renewables integriert.

- Mai 2025: Wissenschaftler des Brasilianischen Zentrums für Forschung in Energie und Materialien (CNPEM) entdeckten in Zusammenarbeit mit Partnern in Brasilien und international ein Enzym, das Biokraftstoffproduktionsprozesse transformieren kann. Das Enzym mit dem Namen CelOCE wurde am CNPEM entwickelt und für den sofortigen Einsatz in industriellen Betrieben vorbereitet.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Biokraftstoffenzyme als den Wert, der aus dem Verkauf von Enzymen in Industriequalität generiert wird – hauptsächlich Amylasen, Cellulasen, Lipasen und verwandte Hydrolasen –, die zur Umwandlung von Lipid-, Stärke- und lignocellulosischen Rohstoffen in Biodiesel, stärkebasierten Ethanol und fortschrittlichen (cellulosischen) Ethanol eingesetzt werden. Laut den Analysten von Mordor Intelligence umfasst der Geltungsbereich freie, immobilisierte und vor Ort produzierte Katalysatoren, die an Kraftstoffproduzenten, Bioraffinerien und Forschungspilotanlagen in allen Regionen geliefert werden.

Ausschluss aus dem Geltungsbereich: Laborreagenzien und Enzyme, die in Nicht-Kraftstoffindustrien wie der Lebensmittelverarbeitung, Waschmitteln, Tierfutter und Pharmazeutika eingesetzt werden, sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Amylasen

- Cellulasen

- Xylanasen

- Andere Produkttypen (Lipasen, Hilfsenzyme usw.)

- Nach Rohstoff

- Stärkekulturen

- Zuckerkulturen

- Gebrauchtes Speiseöl und Fett

- Landwirtschaftliche Rückstände

- Energiepflanzen (Rutenhirse, Miscanthus)

- Forstabfälle

- Algen

- Nach Technologie

- Freie Enzymkatalyse

- Immobilisierte Enzymsysteme

- Konsolidierte Bioverarbeitung (CBP)

- Enzymherstellung vor Ort

- Durchfluss-Mikroreaktorsysteme

- Nach Anwendung

- Mais-/stärkebasiertes Ethanol

- Biodiesel

- Lignocellulosisches Ethanol

- Leder und Textilien

- Andere Anwendungen (Biogas/Erneuerbares Erdgas, Biochemikalien (z. B. Biobutanol) usw.)

- Nach Endverbraucherbranche

- Kraftstoffproduzenten (Biodieselwerke, Ethanol-Destillerien)

- Bioraffinerien

- Öl- und Gasmischer

- Chemikalienhersteller

- Andere Endverbraucherbranchen (Akademisch, Pilotanlagen)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen anschließend Interviews mit Enzymtechnologen in Bioraffinerien, Prozessintegratoren und Politikexperten in Nordamerika, Brasilien, der EU, China und Indien. Diese Gespräche verifizieren tatsächliche Enzymdosierungen, Preistrends und Adoptionshürden und kalibrieren die in der Sekundärforschung identifizierten Wachstumstreiber.

Desk Research

Wir beginnen mit umfangreicher Desk Research und stützen uns dabei auf offene Datensätze des Bioenergy Technologies Office des US-Energieministeriums, der Europäischen Umweltagentur und des indischen Ministeriums für neue und erneuerbare Energien, die Aufschluss über Rohstoffversorgung, Beimischungsvorschriften und installierte Biokraftstoffkapazitäten geben. Portale von Branchenverbänden wie der Renewable Fuels Association, dem European Biodiesel Board und der International Energy Agency Bioenergy Task aktualisieren jährlich Produktions- und Verbrauchsstatistiken, die als Grundlage für Volumenschätzungen dienen.

Unternehmens-10-Ks, Investorenpräsentationen, über Questel abgerufene Patentbibliotheken sowie Versandinformationen von Volza ermöglichen es uns, durchschnittliche Verkaufspreise zu benchmarken und aufkommende Prozesstechnologien zu überprüfen. D&B Hoovers und Dow Jones Factiva ergänzen Umsatzaufteilungen, während über Google Scholar erfasste, von Fachleuten begutachtete Zeitschriften Enzymmengen und Konversionsausbeuten klären. Diese Liste ist illustrativ; viele weitere öffentlich zugängliche und abonnementbasierte Quellen haben die Beweiserhebung und Validierung unterstützt.

Marktgrößenbestimmung & Prognose

Ein kombinierter Top-down- und Bottom-up-Ansatz wird angewendet. Die nationale Bioethanol- und Biodieselproduktion, bereinigt um Handel und Rohstoffmix, ergibt einen Nachfragepool, der mit durch Interviews validierten Dosierungsraten und gewichteten durchschnittlichen Verkaufspreisen multipliziert wird. Lieferanten-Rollups und Kanalprüfungen liefern eine Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte finalisiert werden. Zu den wichtigsten Variablen zählen vorgeschriebene Beimischungsquoten, Kapazitätserweiterungen bei Anlagen der zweiten Generation, durchschnittliche Enzymkosten pro Gallone Ethanol, Preisspreads bei Lipid-Rohstoffen, Entwicklungen bei CO₂-Gutschriften sowie der technologische Wandel hin zur konsolidierten Bioverarbeitung. Multivariate Regression mit Szenarioanalyse prognostiziert jeden Treiber, und fehlende Datenpunkte werden durch nächstverfügbare Proxys überbrückt, die mit Domänenexperten abgestimmt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegen historische Reihen und unabhängige Indikatoren geprüft. Leitende Prüfer überprüfen Annahmen, hinterfragen Anomalien und fordern eine erneute Kontaktaufnahme an, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Wir aktualisieren das Modell jährlich und veröffentlichen Zwischenaktualisierungen, wenn politische oder kapazitätsbezogene Ankündigungen den Ausblick wesentlich verändern, um sicherzustellen, dass Käufer stets die aktuellste Einschätzung erhalten.

Warum Mordors Biokraftstoffenzym-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Prognosehorizonte und Dosierungsannahmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Verlage rechnen breitere Umsätze aus industriellen Enzymen in die Gesamtsumme ein, andere modellieren nur Bioethanol oder nur Biodiesel, und einige wenige gehen von einem aggressiven Preisverfall aus, ohne Produzentenverträge zu validieren. Mordor erfasst ausschließlich Enzyme, die direkt für die Kraftstoffproduktion verkauft werden, aktualisiert die Preisgestaltung alle sechs Monate durch Kanalgespräche und richtet Währungsumrechnungen am durchschnittlichen Wechselkurs des Geschäftsjahres statt am Kassakurs aus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| 698,9 Mio. USD (2025) | Mordor Intelligence | - |

| 753,6 Mio. USD (2025) | Global Consultancy A | Umfasst Labor-Enzymkits und kleinere Energieanwendungen |

| 690,8 Mio. USD (2024) | Industry Association B | Verwendet feste durchschnittliche Verkaufspreise von 2020 ohne Währungsneubewertung |

| 1,89 Mrd. USD (2025) | Trade Journal C | Aggregiert alle industriellen Enzyme für die Bioökonomie, nicht kraftstoffspezifisch |

Diese Gegenüberstellungen zeigen, dass Mordor bei Anwendung des richtigen Geltungsbereichs, aktueller Preisgestaltung und transparenter Variablen eine ausgewogene, reproduzierbare Basislinie liefert, der Kunden für Planungs- und Investitionsentscheidungen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der geschätzte Wert von Biokraftstoffenzymen im Jahr 2026, und wie groß könnte der Markt bis 2031 werden?

Der Markt wird im Jahr 2026 auf USD 0,74 Milliarden geschätzt und soll bis 2031 auf USD 1,02 Milliarden auf einem CAGR-Pfad von 6,63 % wachsen.

Welche Enzymkategorie weist die stärkste Wachstumsperspektive für den Zeitraum 2026–2031 auf?

Cellulasen führen die Expansion an, mit einer erwarteten CAGR von 8,67 %, da die Kapazität für lignocellulosisches Ethanol von der Pilot- zur kommerziellen Skala übergeht.

Welche geografische Region ist für die schnellste Nachfragebeschleunigung positioniert?

Asien-Pazifik wird voraussichtlich mit rund 7,98 % pro Jahr wachsen, angetrieben durch Chinas E10- und Indiens E20-Ethanolprogramme sowie den expandierenden Palmöl-Biodiesel in Südostasien.

Welche betriebliche Veränderung bietet das größte Potenzial zur Senkung der Enzymbestellungskosten?

Die Enzymherstellung vor Ort in Bioraffinerien kann die Ausgaben für zugekaufte Enzyme um rund 20–25 % senken und gleichzeitig Formulierungsanpassungen in Echtzeit ermöglichen.

Seite zuletzt aktualisiert am: