Biogasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

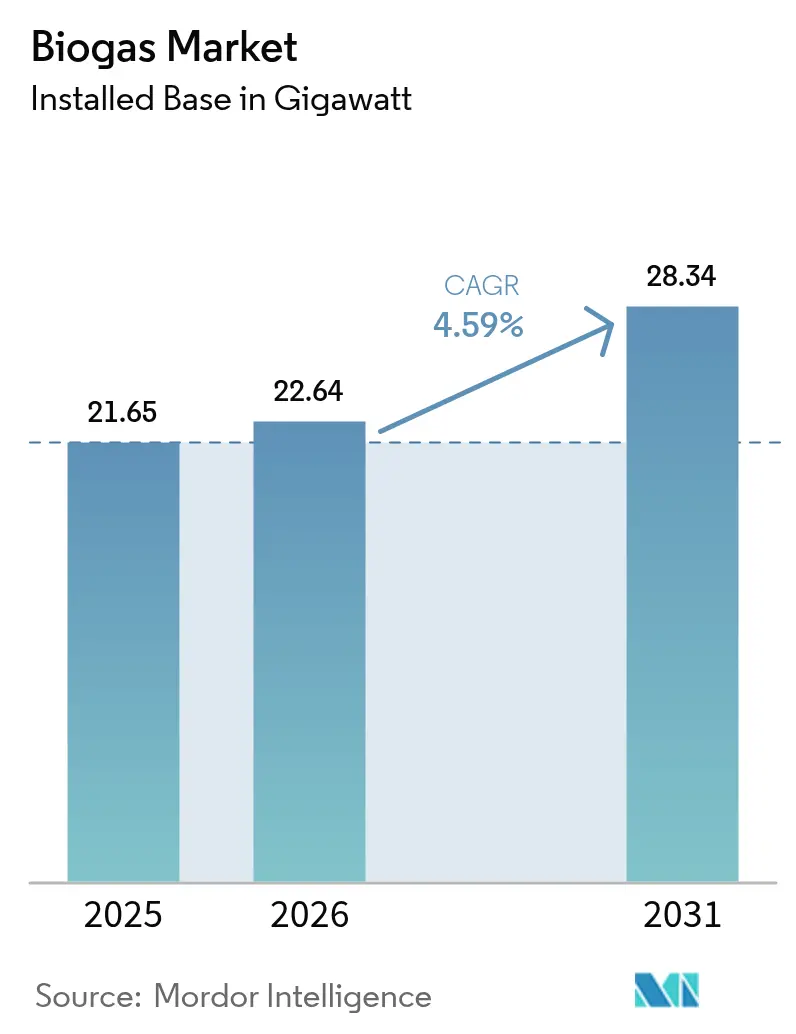

| Marktvolumen (2026) | 22.64 Gigawatt |

| Marktvolumen (2031) | 28.34 Gigawatt |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

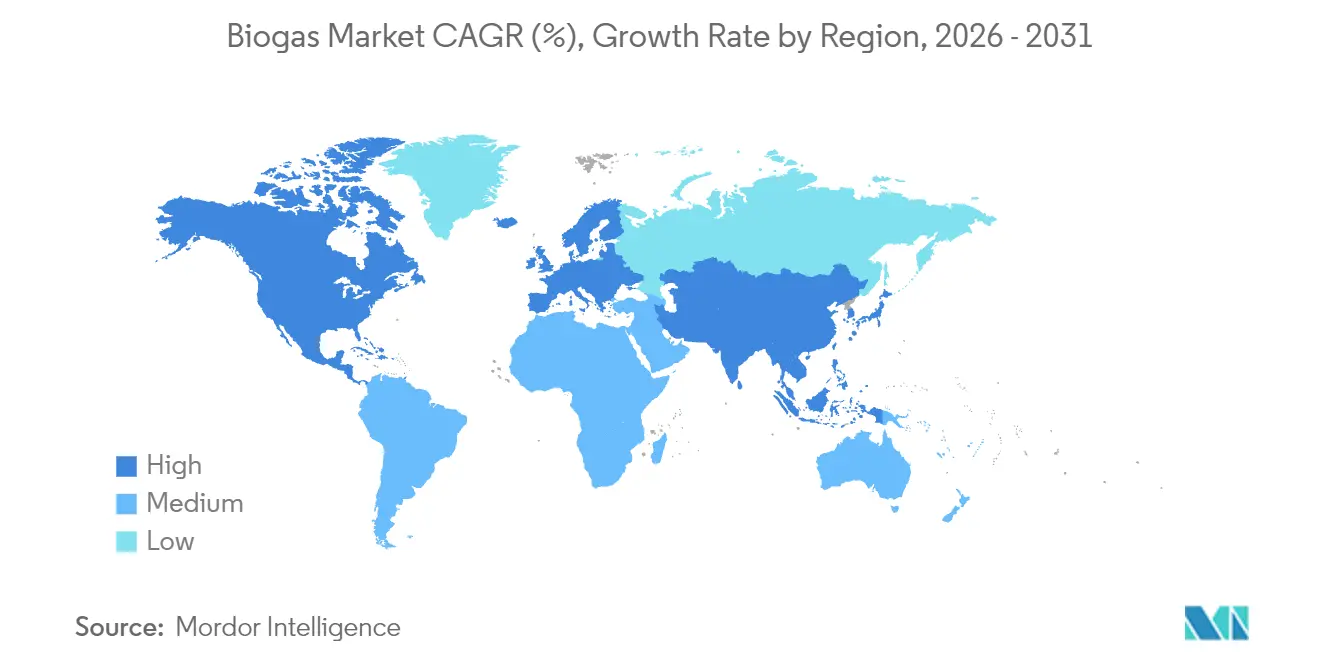

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biogasmarkt Analyse von Mordor Intelligence

Die Biogasmarktgröße wurde im Jahr 2025 auf 21,65 Gigawatt geschätzt und soll von 22,64 Gigawatt im Jahr 2026 auf 28,34 Gigawatt bis 2031 wachsen, mit einer CAGR von 4,59 % während des Prognosezeitraums (2026–2031).

Ausgereifte politische Anreize, eine Verlagerung von reinen Stromerzeugungsanlagen hin zur Aufbereitung von erneuerbarem Erdgas (RNG) sowie steigende unternehmerische Dekarbonisierungsverpflichtungen gestalten die Investitionskriterien neu. Kraftstoffvorschriften im Transportsektor honorieren die negativen Kohlenstoffintensitätswerte von Gülle- und Lebensmittelabfallgas, während Versorgungsunternehmen dispatchfähiges Biogas einsetzen, um solar- und windlastige Netze zu stabilisieren. Europa behält seinen Erstmover-Vorteil dank Einspeisevergütungen und netzfähiger Biomethan-Infrastruktur, doch Südamerikas CAGR von 10 % bis 2030 verdeutlicht, wie neue politische Rahmenbedingungen Späteinsteiger-Regionen beschleunigen können. Mittelgroße Anlagen mit 0,5–2 MW dominieren weiterhin die Kapazitätszubauten, doch Gemeinschaftsanlagen unter 0,5 MW skalieren rasch, wo dezentrale Erzeugungsanreize Netzanschlusswartezeiten verkürzen. Die Wettbewerbsintensität bleibt hoch: Etablierte Integratoren wie EnviTec Biogas verteidigen ihren Marktanteil durch Eigenfinanzierung von Kapazitäten, während Neueinsteiger auf modulare Aufbereitungsanlagen und Kohlenstoffabscheidungs-Zusatzmodule setzen, um Erträge zu steigern und Premium-Abnahmeverträge zu sichern.

Wichtigste Erkenntnisse des Berichts

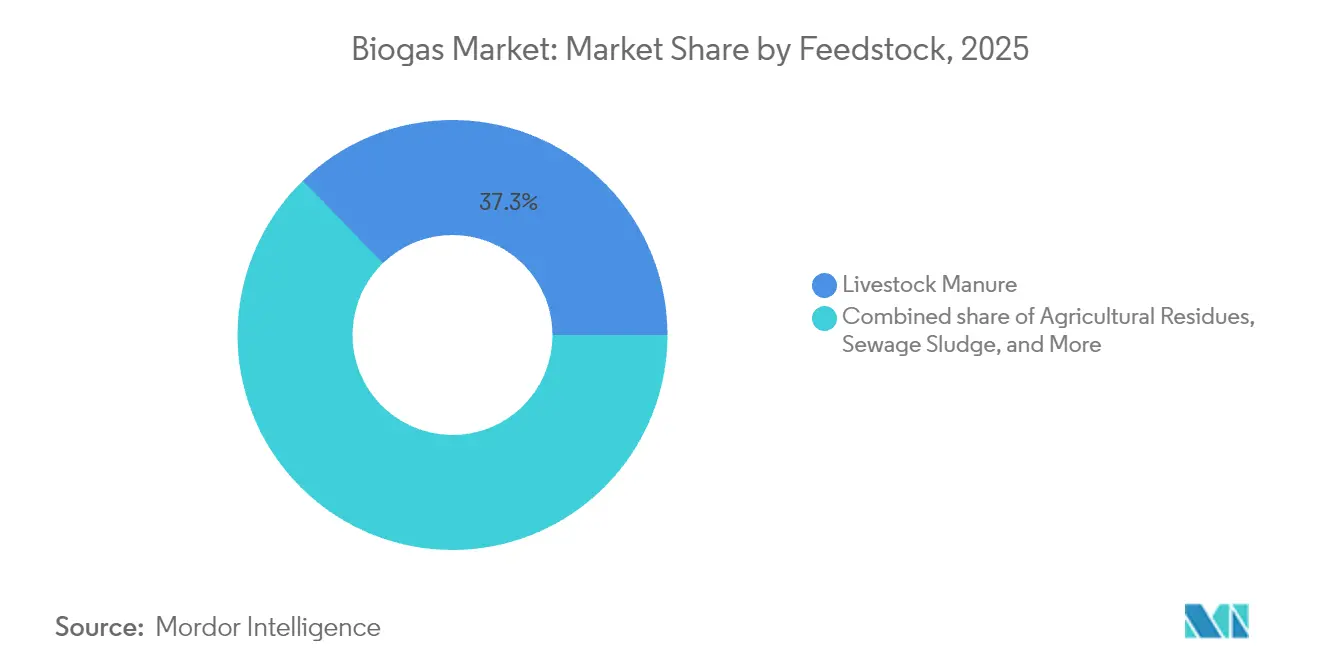

- Nach Einsatzstoff hielt Viehgülle im Jahr 2025 einen Anteil von 37,25 % an der Biogasmarktgröße; Lebensmittelabfälle wachsen bis 2031 mit einer CAGR von 7,12 %.

- Nach Prozesstechnologie entfielen 59,10 % der Installationen im Jahr 2025 auf Nass-Anaerobie; Trockensysteme verzeichnen die höchste prognostizierte CAGR von 7,55 % bis 2031.

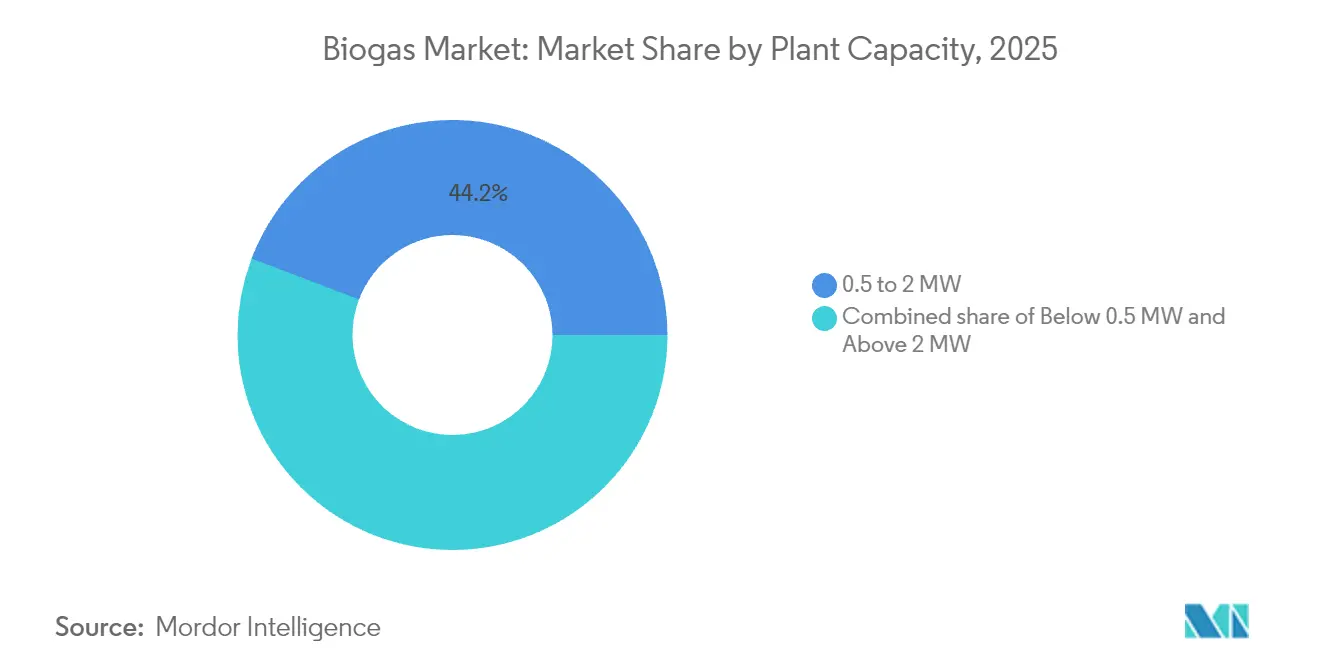

- Nach Anlagenkapazität repräsentierte das Segment 0,5–2 MW im Jahr 2025 44,20 % der Installationen im Biogasmarkt, während Anlagen unter 0,5 MW bis 2031 mit einer CAGR von 8,02 % wachsen.

- Nach Anwendung führte die Stromerzeugung im Jahr 2025 mit einem Biogasmarktanteil von 51,10 %, während Fahrzeugkraftstoff/RNG bis 2031 voraussichtlich mit einer CAGR von 8,58 % wächst.

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 65,10 %; Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 9,45 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biogasmarkt Trends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterstützende staatliche Anreize & Mandate für erneuerbare Energien | 1.20% | Global, mit stärkstem Einfluss in der EU, Nordamerika und Indien | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsziele von Versorgungsunternehmen & Unternehmen | 0.80% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Deponievermeidung & Kreislaufwirtschafts-Abfalldirektiven | 0.60% | EU, Nordamerika, mit aufkommendem Einfluss im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach erneuerbarem Erdgas (RNG) im Transportsektor | 0.90% | Nordamerika, Europa, mit Pilotprogrammen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Gärresten als zertifizierter Biodünger | 0.40% | Global, mit stärkster Akzeptanz in landwirtschaftlichen Regionen | Langfristig (≥ 4 Jahre) |

| Ko-Vergärungssynergien mit Abwasserbehandlungsanlagen | 0.30% | Global, mit früher Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Anreize & Mandate für erneuerbare Energien

Produktionsbasierte Steuergutschriften ersetzen veraltete Einspeisevergütungen und verlängern die Erlössicherheit für Projektentwickler. Die US-amerikanische Biogasgutschrift von 2025 lenkt Projekte eher in Richtung RNG-Aufbereitung als in Richtung Stromverkauf.[1]Mitarbeiterbericht, "US-Produktionssteuergutschrift fördert RNG," Bioenergy News, bioenergy-news.com Indiens Programm für komprimiertes Biogas unterstützt 5.000 Anlagen mit festen Abnahmeverträgen, und Polens FEnIKS-Programm stellt 93 Millionen USD bereit und nutzt EU-Mittel, um weiteres Kapital anzuziehen. Diese sich weiterentwickelnden Instrumente begünstigen dezentrale Anlagen, die ländliche Einkommen erschließen, Nährstoffkreisläufe schließen und das Netz stabilisieren.

Dekarbonisierungsziele von Versorgungsunternehmen & Unternehmen

Versorgungsunternehmen schätzen Biogas heute als Ausgleichsressource, die abendliche Nachfragelücken füllt, wenn die Solarleistung nachlässt. Unternehmen beschaffen RNG, um Scope-3-Emissionen zu senken und nachweisbare Kohlenstoffgutschriften zu sichern. Negative Kohlenstoffintensitätswerte in Kalifornien ermöglichen es, dass Gülle-RNG zu Preisen gehandelt wird, die das 3- bis 4-Fache des fossilen Gaspreises betragen, was die internen Renditen der Projekte erhöht.[2] Drittanbieter-Verifizierungsrahmen steigern die Nachfrage nach Anlagen mit transparenter Methanerfassungsbuchhaltung und stärken die Wachstumsaussichten im Biogasmarkt.

Deponievermeidung & Kreislaufwirtschafts-Abfalldirektiven

EU-Vorschriften, die bis 2025 eine getrennte Sammlung organischer Abfälle vorschreiben, schaffen stabile Einsatzstoffkanäle und Annahmegebühreneinnahmen, die die Projekt-Cashflows verbessern. Kommunale Programme zeigen, dass die Vergärung von Lebensmittelabfällen Erträge von 827 L Biogas/kg flüchtige Feststoffe erzielt, wenn das C:N-Verhältnis im Bereich von 20–25 bleibt. Betreiber, die für die Vergärung mehrerer Einsatzstoffe ausgerüstet sind, erzielen höhere Einnahmen, indem sie Lebensmittelreste mit Gülle mischen, um Erträge zu maximieren und Gärreste als zertifizierten Dünger zu vermarkten.

Steigende Nachfrage nach erneuerbarem Erdgas im Transportsektor

Schwerlastflotten bevorzugen RNG, da es die Reichweite von Diesel erreicht, ohne die Nutzlasteinbußen von Batterien. Langfristige Verträge schützen Spediteure vor Dieselpreisschwankungen und erfüllen gleichzeitig verschärfte Emissionsvorschriften. Das Joint Venture von TotalEnergies und Vanguard Renewables mit dem Ziel von 5 TWh RNG bis 2030 signalisiert, dass Ölkonzerne Biogas im Biogasmarkt als strategischen Weg zur Dekarbonisierung von Transportkorridoren betrachten.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten im Vergleich zu Solar- und Windprojekten | -0.70% | Global, mit stärkstem Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Suboptimale Einsatzstofflogistik in ländlichen Gebieten | -0.50% | Global, besonders ausgeprägt in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität von konventionellem Erdgas, die RNG-Abnahme beeinflusst | -0.40% | Nordamerika, Europa, mit aufkommendem Einfluss im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Netzeinspeisung-Infrastruktur in Schwellenmärkten | -0.60% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten im Vergleich zu Solar- und Windprojekten

Installationskosten von 3.000–5.000 USD/kW übersteigen die von Solaranlagen im Versorgungsmaßstab und erschweren die Kreditkonditionen. EnviTec Biogas gleicht dies aus, indem das Unternehmen 100 Millionen EUR aus eigenen Mitteln einsetzt, um 300 GWh Kapazität hinzuzufügen und Skaleneffekte zu erzielen, die kleinere Entwickler nicht erreichen können. Aufgrund von Einsatzstoffvolatilität und betrieblicher Komplexität verlangen Kreditgeber typischerweise 15–20 % Eigenkapital.

Suboptimale Einsatzstofflogistik in ländlichen Gebieten

Der Transport von verdünnter Gülle oder Erntereststoffen über mehr als 30 km schmälert die Margen im Biogasmarkt. Sammlung und Lagerung verschlingen bereits bis zu 30 % der Betriebsbudgets in weitläufigen Landwirtschaftsregionen.[3] Projektentwickler sichern sich ab, indem sie Vergärer auf großen Betrieben ansiedeln, nahegelegene Abfälle bündeln oder dezentrale Vorbehandlungseinheiten installieren, um Feststoffe vor dem Transport zu verdichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzstoff: Führungsposition von Viehgülle durch Wachstum von Lebensmittelabfällen herausgefordert

Viehgülle lieferte im Jahr 2025 37,25 % des Einsatzstoffaufkommens und bildet die Grundlage langfristiger Liefervereinbarungen mit landwirtschaftlichen Betrieben. Dennoch wachsen Lebensmittelabfallmengen mit einer CAGR von 7,12 %, da Städte Deponieverbote einführen, die Bioabfälle in Richtung Vergärer lenken und Annahmegebühreneinnahmen zu den Energieeinnahmen hinzufügen. Agrarreststoffe und Klärschlamm sind flexible Ko-Vergärungsrezepte, die saisonale Ungleichgewichte ausgleichen.

Vergärer, die Gülle mit Lebensmittelresten mischen, erzielen im Biogasmarkt regelmäßig Erträge von 827 L/kg flüchtige Feststoffe, dank ausgewogener C:N-Verhältnisse. Die kommunale Politikunterstützung bedeutet, dass städtische Abfallentsorger aktiv nach Vergärerpartnern suchen, was Betreibern ermöglicht, mehrjährige Annahmegebührenverträge abzuschließen, die die Bilanzen stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Prozesstechnologie: Reife der Nass-Anaerobie gegenüber Trocken-Innovation

Nassvergärungssysteme hielten 59,10 % der Installationen im Jahr 2025, was jahrzehntelange Lieferantenökosysteme und niedrigere Investitionskosten widerspiegelt. Die Trockenvergärung wächst bis 2031 mit einer CAGR von 7,55 %, da sie 25–35 % Feststoffe toleriert und weniger Wasser verbraucht – ideal für trockene Standorte oder feststoffreiche Abfälle.

Die Technologieauswahl korreliert mit dem Einsatzstoffprofil: Geflügelkot, Gartenabschnitte oder verpackte Lebensmittelabfälle begünstigen zunehmend trockene Doppelvergärer-Linien, die Vorverarbeitungsschritte und Wasserkosten reduzieren. Zweistufige thermophile Anlagen erzielen bis zu 43 % höhere Energieausbeute, doch nur erfahrene Betreiber können die zusätzlichen Steuerungssystemkosten tragen. Der Biogasmarkt segmentiert sich daher um zweckgerechte Designs und nicht um einen einzigen dominanten Prozess.

Nach Anlagenkapazität: Optimierung im mittleren Maßstab durch dezentrale Systeme herausgefordert

Das Band von 0,5–2 MW entfiel im Jahr 2025 auf 44,20 % der weltweiten Installationen im Biogasmarkt und balanciert Skaleneffekte mit überschaubaren Einsatzstoffeinzugsgebieten. Systeme unter 0,5 MW verzeichnen eine CAGR von 8,02 %, da Anreize im Gemeinschaftsmaßstab Genehmigungsverfahren verkürzen und Netzanschlussgebühren senken.

Dezentrale Vergärer verbessern die ländliche Resilienz, indem sie Leitungsverluste reduzieren und landwirtschaftliche Mikronetze versorgen. Pilotprojekte der California Energy Commission zeigen einen Nettoenergieüberschuss von 0,35 kWh/m³ sowie eine 90-prozentige Klärschlammreduktion durch kleine Abwasservergärer. Modulare Containeranlagen werden heute werksgeprüft geliefert, was die Vorlaufzeiten auf Monate statt Jahre verkürzt und damit Molkereigenossenschaften und Lebensmittelverarbeiter anzieht, die eine schnelle Einhaltung von Abfallvorschriften anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Dominanz der Stromerzeugung steht vor Disruption durch RNG

Aufgrund etablierter Netzabnahmeverträge hielten Stromerzeugungsanlagen im Jahr 2025 einen Anteil von 51,10 % am Biogasmarkt. RNG-Projekte verzeichnen jedoch bis 2031 eine CAGR von 8,58 %, da Kraftstoffprämien im Transportsektor die Großhandelsstrompreise übersteigen. Kraft-Wärme-Kopplungssysteme finden weiterhin Nischennachfrage in europäischen Stadtteilen, wo thermische und elektrische Leistung einen Gesamtwirkungsgrad von über 80 % erreichen.

Die Verlagerung hin zu Transportkraftstoff im Biogasmarkt hängt von der überlegenen Energiedichte und den schnellen Betankungseigenschaften von komprimiertem und verflüssigtem Biomethan ab. Mehr als 95 % der neuen US-amerikanischen Projektankündigungen im Jahr 2024 zielten auf RNG ab, was die Geschwindigkeit der Marktumverteilung unterstreicht. Projektentwickler lenken Kapital nun in Aufbereitungsanlagen, Kohlenstoffabscheidungsmodule und die Vermarktung von LCFS-Gutschriften statt in Turbinenwartung.

Geografische Analyse

Europa hielt im Jahr 2025 65,10 % des Biogasmarktanteils, da veraltete Einspeisevergütungen und standardisierte Biomethan-Einspeisequellen Projekte für Kreditgeber risikoärmer machen. Allein Deutschland beherbergt mehr als 400 Anlagen, und das REPowerEU-Ziel von 35 Mrd. m³ Biomethan bis 2030 steigert die Nachfrage nach pipelinefähigem Gas weiter. Dänemark veranschaulicht die Diversifizierung: Sechs Biogas-zu-Schiffskraftstoff-Anlagen liefern verflüssigtes Bio-LNG an Schifffahrtsrouten und verbinden Abfallverwertung mit den Kohlenstoffvorschriften der Internationalen Seeschifffahrtsorganisation.

Südamerika verzeichnet die schnellste Expansion mit einer CAGR von 9,45 % bis 2031, da Brasiliens Petrobras Biomethanausschreibungen herausgibt und Argentinien im Jahr 2024 unter Anreizen für landwirtschaftliche Abfälle 82 MW hinzufügt. Pipelinezugang und Kreditrisiken behindern jedoch weiterhin die Skalierung, sodass Projektentwickler oft in der Nähe von Zuckerrohrfabriken oder Fleischverarbeitungszentren clustern, wo Abfälle reichlich vorhanden und Abnahmen unmittelbar sind.

Nordamerika befindet sich in der Biogasbranche an einem Wendepunkt: Über 2.500 US-amerikanische Standorte erzeugten im Jahr 2024 1,4 Millionen Standardkubikfuß pro Minute, und landwirtschaftliche Projekte übertrafen erstmals Deponiegas. Kanadas Vorschriften für saubere Kraftstoffe ahmen Kaliforniens LCFS nach und erweitern das Premium-RNG-Einzugsgebiet. Im Asien-Pazifik-Raum strebt Indien bis 2030 5.000 komprimierte Biogasanlagen an, unterstützt durch garantierte Abnahme, während China Biogas in ländliche Revitalisierungspläne einbettet und Vergärer mit netzgebundenen Mikronetzen für die Dorfstromversorgung kombiniert.

Wettbewerbslandschaft

Der Biogasmarkt bleibt fragmentiert: Die fünf größten Projektentwickler halten zusammen weniger als 25 % der Gesamtleistung, was Raum für regionale Spezialisten lässt. EnviTec Biogas und Scandinavian Biogas nutzen vertikale Integration – Planung, Bau, Eigentum, Betrieb – um bankfähige Verträge in Europa zu gewinnen. In Nordamerika kooperieren TotalEnergies und Vanguard Renewables, um Gülle- und Lebensmittelverarbeitungs-Einsatzstoffe zu bündeln und bis 2030 5 TWh anzustreben.

Die technologische Differenzierung schärft sich. Die Übernahme von Biogasclean durch CycleØ im Jahr 2024 fügt biologische Methanisierungskompetenz hinzu, die es Anlagen ermöglicht, Rest-CO₂ in Methan umzuwandeln und eine 98-prozentige Ausbeute ohne Lösungsmittelwäsche-Energieeinbußen zu erzielen. Start-ups konzentrieren sich auf containerisierte Aufbereitungsanlagen und nährstoffreiche Gärrest-Pelletierer, um zusätzliche Einnahmequellen zu erschließen.

Die Investitionsdynamik stieg in der US-amerikanischen Biogasbranche um 40 % im Jahresvergleich und erreichte im Jahr 2024 3 Milliarden USD, doch Einbrüche bei Erdgas-Futures beeinträchtigen periodisch die RNG-Abnahmepreise. Projektentwickler sichern sich mit langfristigen LCFS-Verträgen ab oder integrieren Kohlenstoffabscheidung und -speicherung, um sich für zusätzliche Steuergutschriften zu qualifizieren. Die Wettbewerbspositionierung belohnt zunehmend Unternehmen, die Einsatzstoffe und Abnahme sichern, um sich gegen Rohstoffschwankungen abzusichern.

Führende Unternehmen der Biogasbranche

Engie SA

EnviTec Biogas AG

Bright Renewables BV

Hitachi Zosen Inova AG

PlanET Biogas Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Der American Biogas Council meldete Investitionen von 3 Milliarden USD in neue US-amerikanische Biogassysteme im Jahr 2024, was einem Wachstum von 40 % gegenüber dem Kapitalaufwand des Vorjahres entspricht.

- Januar 2025: Scandinavian Biogas Group investierte 90 Millionen EUR, um in Deutschland 240 GWh Kapazität hinzuzufügen, unterstützt durch einen Zuschuss von 154 Millionen SEK für eine Bio-LNG-Anlage in Mönsterås.

- November 2024: Reliance Industries verpflichtete sich zu 65.000 Crore INR (7,8 Milliarden USD), um innerhalb von vier Jahren 500 komprimierte Biogasanlagen in Andhra Pradesh zu bauen.

- Oktober 2024: Die Europäische Union aktivierte die Nachhaltigkeitszertifizierung der Unionsdatenbank für Biomethan-Importe, was die Rückverfolgbarkeit verschärft und inländische Produzenten begünstigt.

Umfang des globalen Biogasmarktberichts

Biogas ist ein Gemisch aus Methan (CH4) und Kohlendioxid (CO2) sowie Wasser und Spurengasen. Diese Gase entstehen durch den Abbau organischer Materie unter Sauerstoffausschluss.

Der Biogasmarkt ist nach Anwendung, Einsatzstoff und Geografie segmentiert. Nach Anwendung ist der Markt in Stromerzeugung, Biokraftstoff und Wärmeerzeugung unterteilt. Nach Einsatzstoff ist der Markt in Viehgülle, Klärschlamm, Lebensmittelabfälle, Erntereststoffe und Energiepflanzen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Biogasmarkt in den wichtigsten Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment außer dem Einsatzstoffsegment basieren die Marktgrößen und Prognosen auf der installierten Kapazität (GW).

| Agrarreststoffe |

| Viehgülle |

| Klärschlamm |

| Lebensmittel- und Getränkeabfälle |

| Energiepflanzen |

| Nass-Anaerobie |

| Trocken-Anaerobie |

| Deponiegasgewinnung |

| Unter 0,5 MW |

| 0,5 bis 2 MW |

| Über 2 MW |

| Stromerzeugung |

| Wärmeerzeugung |

| Fahrzeugkraftstoff/RNG |

| Kraft-Wärme-Kopplung (KWK) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Tschechische Republik | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Thailand | |

| Südkorea | |

| Malaysia | |

| Indonesien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Israel |

| Iran | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Einsatzstoff | Agrarreststoffe | |

| Viehgülle | ||

| Klärschlamm | ||

| Lebensmittel- und Getränkeabfälle | ||

| Energiepflanzen | ||

| Nach Prozesstechnologie | Nass-Anaerobie | |

| Trocken-Anaerobie | ||

| Deponiegasgewinnung | ||

| Nach Anlagenkapazität | Unter 0,5 MW | |

| 0,5 bis 2 MW | ||

| Über 2 MW | ||

| Nach Anwendung | Stromerzeugung | |

| Wärmeerzeugung | ||

| Fahrzeugkraftstoff/RNG | ||

| Kraft-Wärme-Kopplung (KWK) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Tschechische Republik | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Thailand | ||

| Südkorea | ||

| Malaysia | ||

| Indonesien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Israel | |

| Iran | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Biogasmarkt derzeit?

Die Biogasmarktgröße betrug im Jahr 2026 22,64 GW und soll bis 2031 28,34 GW erreichen.

Welche Region dominiert heute die Biogasbranchenproduktion?

Europa führt mit einem Marktanteil von 65,10 % dank ausgereifter Einspeisevergütungen und umfangreicher Biomethan-Netzeinspeisenetzwerke.

Warum gewinnt erneuerbares Erdgas im Transportsektor an Dynamik?

Negative Kohlenstoffintensitätsgutschriften im Rahmen von Programmen wie Kaliforniens LCFS ermöglichen es, dass Gülle- und Lebensmittelabfall-RNG zu Preisen verkauft wird, die das 3- bis 4-Fache des fossilen Gaspreises betragen, was es zu einem attraktiven Dieselersatz für Schwerlastflotten macht.

Welcher Einsatzstoff zeigt das schnellste Wachstum bis 2031?

Lebensmittelabfälle wachsen mit einer CAGR von 7,12 %, da Deponieverbote und Annahmegebühreneinnahmen die getrennte Sammlung organischer Abfälle fördern.

Wie wirken sich die Kapitalkosten auf Projektpipelines aus?

Installationskosten von 3.000–5.000 USD/kW bleiben höher als bei Solar- oder Windenergie, sodass Projektentwickler mit starken Bilanzen oder integrierten Wertschöpfungsketten einen Finanzierungsvorteil haben.

Welches Anlagengrößensegment wird voraussichtlich am schnellsten wachsen?

Gemeinschaftsmaßstäbliche Vergärer unter 0,5 MW sollen mit einer CAGR von 8,02 % wachsen, da sie zu dezentralen Erzeugungsanreizen passen und einfachere Netzanschlüsse erfordern.

Seite zuletzt aktualisiert am: