Marktgröße und Marktanteil für Düsentreibstoff

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

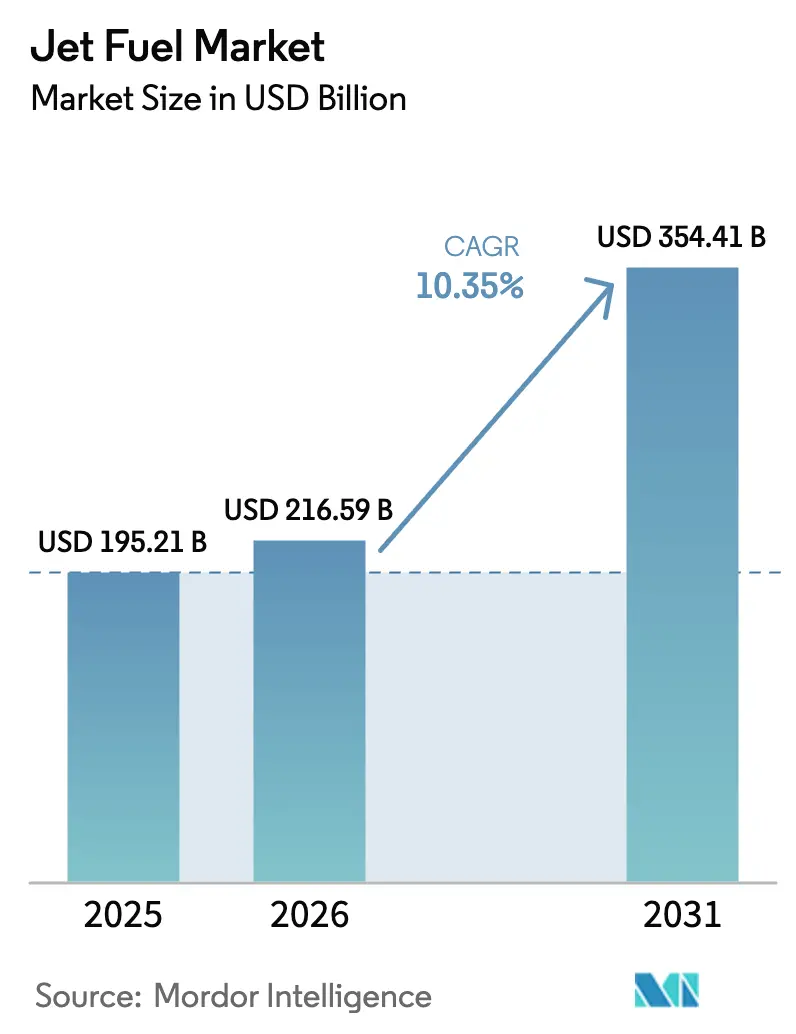

| Marktgröße (2026) | 216.59 Milliarden US-Dollar |

| Marktgröße (2031) | 354.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.35% CAGR |

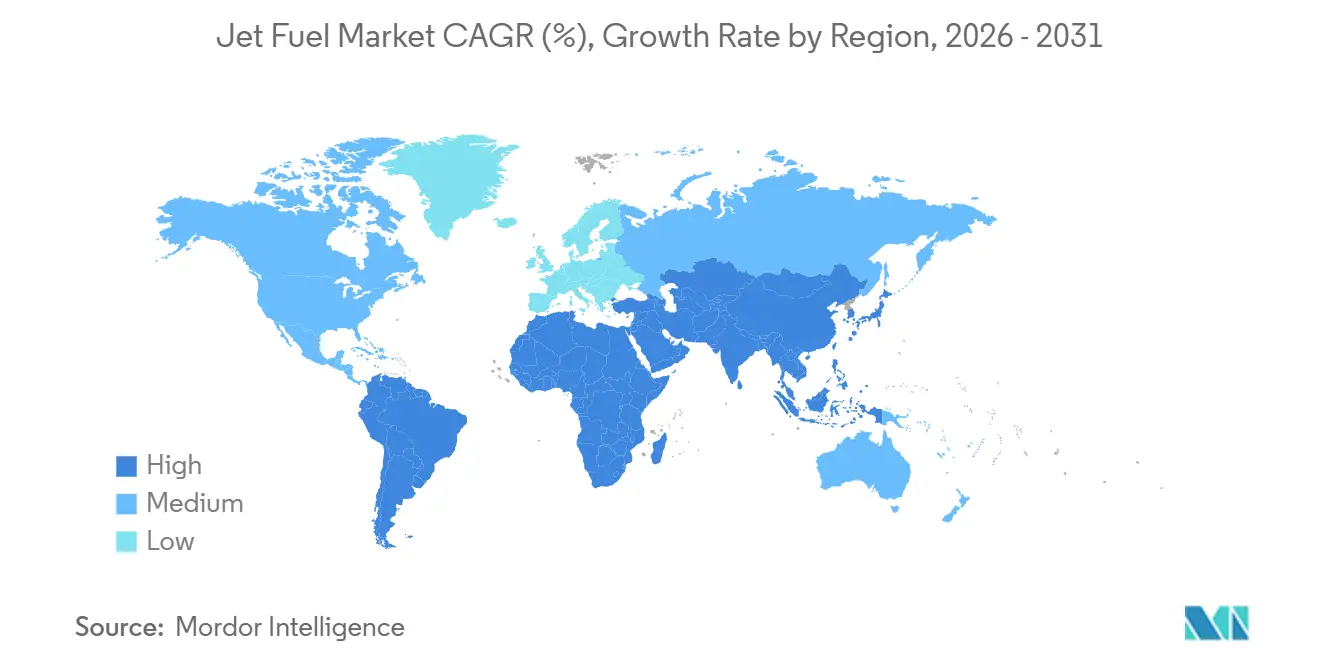

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

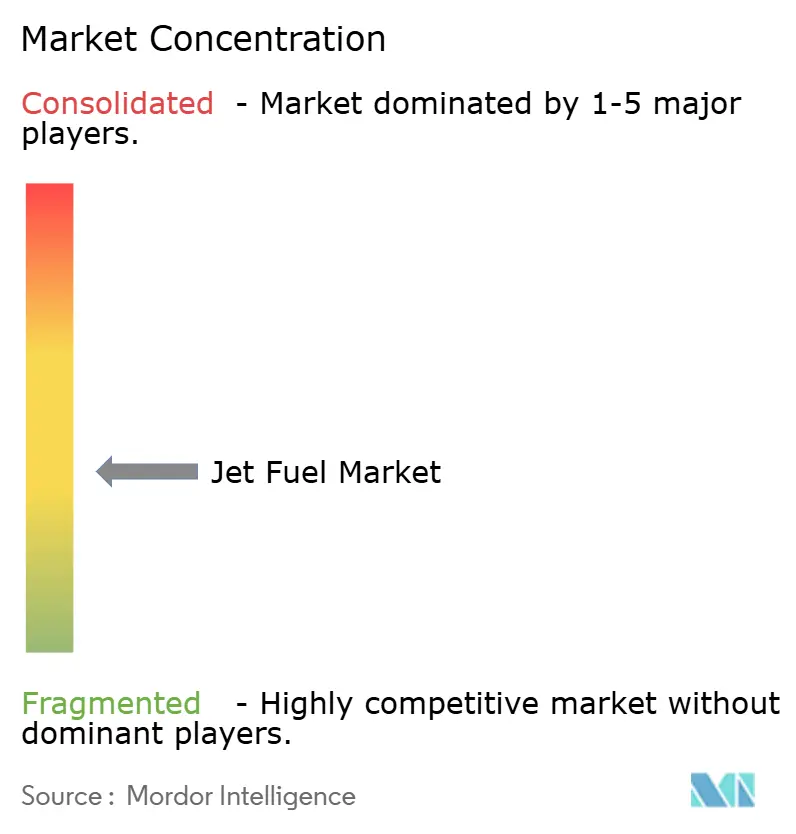

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Düsentreibstoff von Mordor Intelligence

Die Marktgröße für Düsentreibstoff wird für 2025 auf USD 195,21 Milliarden, für 2026 auf USD 216,59 Milliarden prognostiziert und soll bis 2031 USD 354,41 Milliarden erreichen, mit einem CAGR von 10,35 % von 2026 bis 2031.

Die beschleunigte Erholung der Sitzplatzkapazitäten im asiatisch-pazifischen Raum, anhaltende Lieferungen von Großraumfrachtflugzeugen auf transpazifischen Strecken sowie regulatorische Vorgaben zur Beimischung von nachhaltigem Flugkraftstoff (SAF) in herkömmliches Kerosin bilden gemeinsam die Grundlage für diese Expansion des Marktes für Düsentreibstoff. Rekordhohe Passagierauslastungsquoten im Januar 2025 veranlassten Fluggesellschaften dazu, ihre Flotten aufzurüsten statt den Verkehr zu begrenzen, was den Kraftstoffbedarf pro Flug erhöhte, obwohl Flugzeuge der nächsten Generation einen geringeren Verbrauch pro Sitz versprechen. Gleichzeitig verpflichtet die ReFuelEU-Luftfahrtverordnung der Europäischen Union Fluggesellschaften zur Verwendung von SAF-Gemischen mit leicht geringerer Energiedichte, sodass die gesamte nachgefragte Litermenge trotz Effizienzgewinnen steigt. Integrierte Großkonzerne, die Raffinerien, Pipelines und Flughafenhydrantenrechte kontrollieren, erzielen Margenstabilität, da Fluggesellschaften Komplettverträge suchen, die sowohl SAF als auch Jet A-1 abdecken, während spezialisierte Produzenten wie Neste und LanzaJet Prämien in der aufstrebenden SAF-Nische erzielen.

Wichtigste Erkenntnisse des Berichts

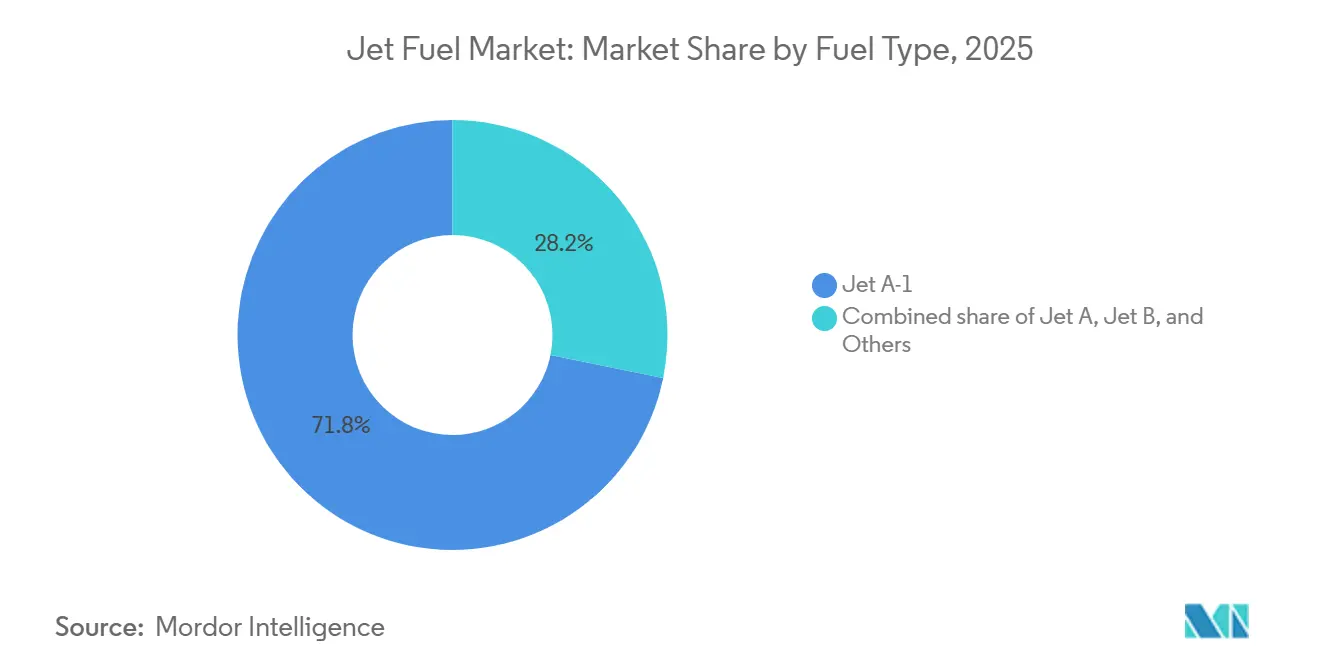

- Nach Kraftstofftyp hielt Jet A-1 im Jahr 2025 einen Marktanteil von 71,8 % am Markt für Düsentreibstoff; die Kategorie „Sonstige”, angeführt von SAF, wird bis 2031 voraussichtlich mit einem CAGR von 17,4 % wachsen.

- Nach Anwendung entfiel auf die Zivilluftfahrt im Jahr 2025 ein Anteil von 78,3 % an der Marktgröße für Düsentreibstoff, und sie wächst bis 2031 mit einem CAGR von 11,1 %.

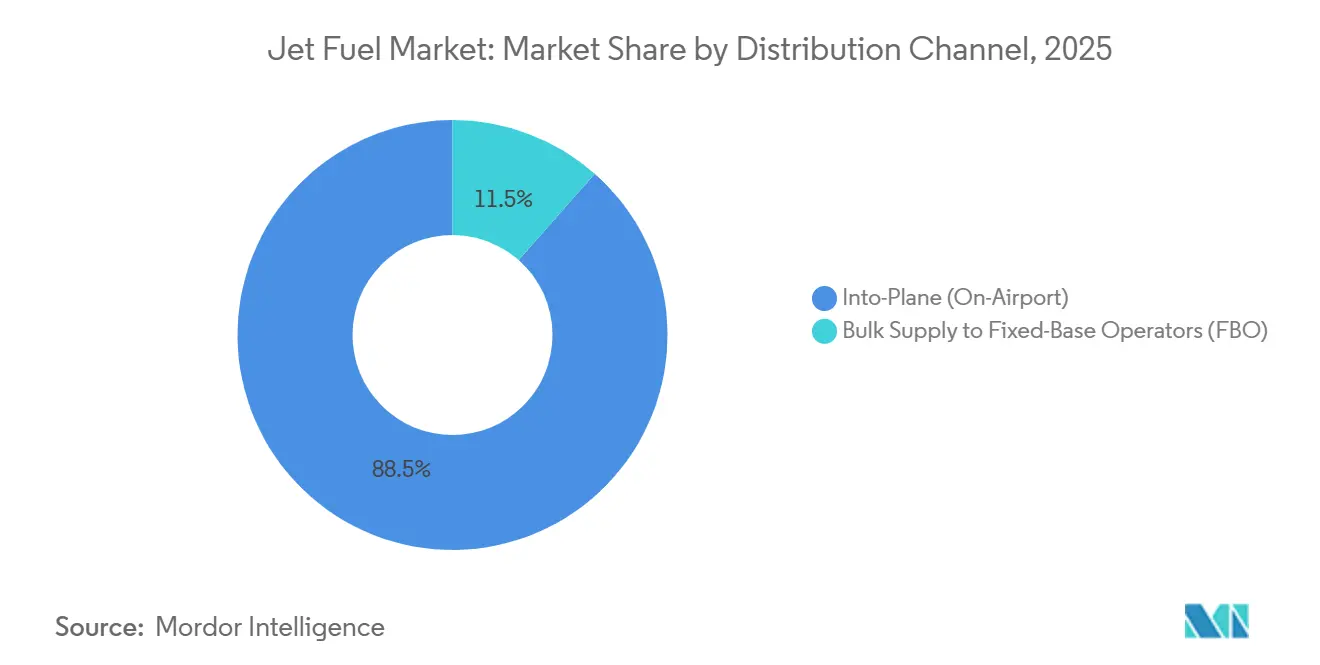

- Nach Vertriebskanal entfiel auf die Direktbetankung im Jahr 2025 ein Marktanteil von 88,5 % am Markt für Düsentreibstoff, während die Massenversorgung an Festbasisoperatoren bis 2031 einen niedrigeren CAGR von 8,9 % verzeichnet.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 36,9 % am globalen Markt für Düsentreibstoff und wird im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 11,7 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Düsentreibstoff

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erholung der Auslastungsquoten nach COVID, die die Nachfrage nach Jet A in Asien steigert | +2.1% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Drehkreuze im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Expansion von Billigfluggesellschaften in Afrika und ASEAN | +1.8% | ASEAN, Afrika südlich der Sahara, Indien | Mittelfristig (2–4 Jahre) |

| Anstieg der Bestellungen für Großraumfrachtflugzeuge auf transpazifischen Strecken | +1.3% | Nordamerika, Asien-Pazifik (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Ausbau der Kapazitäten großer Drehkreuze und Investitionen in Kraftstofflager im Nahen Osten | +1.0% | Naher Osten (Vereinigte Arabische Emirate, Katar, Saudi-Arabien), Verbindungsverkehr nach Asien und Europa | Langfristig (≥ 4 Jahre) |

| Großangelegte Luft- und NATO-Übungen in den USA, die den JP-8-Verbrauch steigern | +0.7% | Nordamerika, Europa (NATO-Mitgliedstaaten) | Kurzfristig (≤ 2 Jahre) |

| EU-SAF-Beimischungspflicht von 2 %, die das Poolvolumen durch Dichteeinbußen erhöht | +0.9% | Europa (EU-27), Ausstrahlungseffekte auf das Vereinigte Königreich und die Schweiz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Auslastungsquoten nach COVID, die die Nachfrage nach Jet A in Asien steigert

Die Passagierauslastungsquoten im asiatisch-pazifischen Raum lagen im Januar 2025 im Durchschnitt bei 82,1 %, ein Niveau, das Fluggesellschaften dazu verpflichtete, die Flugfrequenz zu erhöhen und größere Zweigangflugzeuge einzusetzen, was die Nachfrage im Markt für Düsentreibstoff steigerte.[1]Internationaler Luftverkehrsverband, „Analyse des Passagierluftverkehrsmarktes”, iata.org Chinas inländisches Streckennetz erholte sich bis Mitte 2025 auf 95 % der Kapazität von 2019, doch die internationalen Langstreckenfrequenzen lagen weiterhin 15–20 % unter dem Niveau vor der Pandemie, was eine latente Nachfrage schafft, die Fluggesellschaften zu erschließen erwarten, sobald die Visabearbeitung 2026 vollständig normalisiert ist.[2]Internationaler Flughafenrat, „Weltweiter Flughafenverkehrsbericht”, aci.aero Indiens Passagierwachstum von 14,2 % über zwölf Monate bis März 2025, gestützt durch IndiGos Bestellung von 500 Airbus-A320neo-Familienflugzeugen, festigt Südasien als strukturellen Wachstumsmotor für den Markt für Düsentreibstoff. ASEAN-Billigfluggesellschaften fügten 2024 87 Flugzeuge mit hochdichten Bestuhlung hinzu, was den Kraftstoffbedarf pro Umlauf an den wichtigsten Drehkreuzen intensiviert. Der regionale Passagierverkehr wird nun bis 2028 mit einem CAGR von 6,3 % prognostiziert, was den globalen Durchschnitt übertrifft und einen zweistelligen Anstieg des Verbrauchs von Luftfahrtkerosin in Indien, Bangladesch und Sri Lanka sicherstellt.

Expansion von Billigfluggesellschaften in Afrika und ASEAN

Günstige Betreiber in Afrika südlich der Sahara und Südostasien replizieren das Punkt-zu-Punkt-Modell mit einheitlichem Flugzeugtyp von Southwest Airlines, sehen sich jedoch mit einer noch im Aufbau befindlichen Kraftstoffinfrastruktur konfrontiert. Der Billigflugarm von Ethiopian Airlines setzte 2024 vier Boeing 737-800 auf ostafrikansichen Regionalflughäfen ohne robuste Hydrantensysteme ein, was Kraftstofftransporte per Lkw erzwang, die die Kosten um 10–15 % erhöhen. VietJets Einführung von 12 grenzüberschreitenden Strecken im Jahr 2024 im Rahmen des ASEAN-Open-Skies-Abkommens führt zu episodischen Kraftstoffengpässen, wo nur ein Direktbetankungsanbieter tätig ist. Boeing prognostiziert, dass Südostasien bis 2043 4.720 neue Flugzeuge benötigen wird, was ein nachhaltiges Wachstum für den Markt für Düsentreibstoff untermauert. In Myanmar, Laos und Kambodscha zwingen jedoch begrenzte Lagerkapazitäten Fluggesellschaften dazu, Kraftstoff von Küstenraffinerien zu transportieren, was den Margenspielraum des Billigflugmodells einschränkt.

Anstieg der Bestellungen für Großraumfrachtflugzeuge auf transpazifischen Strecken

Boeing übergab 2024 70 Serienfrachtflugzeuge, und die Nachfrage nach der 777-8F und dem Airbus A350F hält an, da der E-Commerce die globale Logistik umgestaltet. Die Flotten von FedEx und UPS umfassen bereits jeweils mehr als 220 dedizierte Frachtflugzeuge, und neue Zweimotorenkonstruktionen verbrauchen 15–20 % weniger pro Tonnenkilometer, erfordern jedoch aufgrund der erweiterten Reichweite größere Einzelstreckenbeladungen. SF Airlines und Cargolux füllten ihre Auftragsbücher mit 34 Boeing 777-8Fs, die nonstop auf der Strecke Shanghai–Los Angeles eingesetzt werden können und bis zu 100 t Jet A-1 pro Flug verbrauchen. Die IATA-Daten vom Januar 2025 zeigten, dass die Frachttonne-Kilometer im Jahresvergleich um 8,3 % gestiegen sind, wobei 65 % des globalen Frachtaufkommens im asiatisch-pazifischen Raum und in Nordamerika entstehen oder enden. Frachtdrehkreuze in Anchorage, Memphis, Louisville und Hongkong sichern damit dauerhaftes Volumen für den Markt für Düsentreibstoff.

Ausbau der Kapazitäten großer Drehkreuze und Investitionen in Kraftstofflager im Nahen Osten

Der Flughafen Dubai International verarbeitete im ersten Halbjahr 2024 44,9 Millionen Reisende, während Emirates' Flotte von 260 Großraumflugzeugen am Flughafen mehr als 2 Millionen Tonnen Kraftstoff betankte und ihn damit zum weltweit größten Einzelkunden machte. Qatar Jet Fuel Company fügte am Hamad International Airport 50 Millionen Liter unterirdischen Speicher hinzu, was die gleichzeitige Betankung von 12 Airbus A350-1000 ohne Druckabfall ermöglicht. Saudi Aramco und Saudia investierten USD 150 Millionen in ein SAF-Mischungsterminal mit dem Ziel von 5 %-Beimischungen bis 2028, womit Dschidda als Wiederausfuhrknoten für afrikanische und südasiatische Fluggesellschaften positioniert wird. Diese Erweiterungen sichern den Hydrantendruck und die Lagerbestände und unterstützen ein zweistelliges Durchsatzwachstum, das dem Markt für Düsentreibstoff zugute kommt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose (ca.) | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| EU-ETS-Phase-IV-Ticketaufschläge dämpfen den Freizeitflugverkehr | -1.4% | Europa (EU-27, Vereinigtes Königreich, Schweiz, Norwegen) | Kurzfristig (≤ 2 Jahre) |

| Flottenmodernisierung hin zu kraftstoffeffizienten Flugzeugen senkt den Verbrauch pro Flug | -1.9% | Global, mit der schnellsten Einführung in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe SAF-Prämie belastet das Absicherungsgeschäft der Fluggesellschaften und die Kraftstoffbeladung | -0.8% | Europa, Nordamerika (Kalifornien, Washington), aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an aromatenreichen Rohölen senkt die Jet-Ausbeute an der US-Golfküste | -0.6% | Nordamerika (Raffineriekomplex an der US-Golfküste) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-ETS-Phase-IV-Ticketaufschläge dämpfen den Freizeitflugverkehr

Phase IV des EU-Emissionshandelssystems hob die Kohlenstoffpreise auf über EUR 80/t und strich die kostenlosen Zertifikate für innereuropäische Flüge, was die Kosten pro Strecke auf einem London-Barcelona-A320neo-Flug um EUR 700–880 erhöhte.[3]Europäische Kommission, „EU-ETS-Phase-IV-Leitlinien”, ec.europa.eu Fluggesellschaften wie Ryanair und easyJet erhoben Aufschläge von EUR 5–12, und easyJet meldete im dritten Quartal 2024 einen Rückgang der Freizeitbuchungen unter 1.000 km um 4,3 %. Die IATA erwartet einen jährlichen Rückgang der innereuropäischen Passagierkilometer um 2–3 % bis 2027, was das Volumen im Markt für Düsentreibstoff auf preissensiblen Strecken dämpft.

Flottenmodernisierung hin zu kraftstoffeffizienten Flugzeugen senkt den Verbrauch pro Flug

Der Airbus A320neo spart 20 % Kraftstoff pro Sitz gegenüber dem A320ceo, und der Boeing 737 MAX reduziert den Verbrauch um 14–20 % gegenüber der 737NG, was das Verkehrswachstum vom Verbrauch entkoppelt.[4]Airbus, „Flugzeugmerkmale der A320-Familie”, airbus.com Der Einsatz von 50 MAX-9-Flugzeugen bei United Airlines im Jahr 2024 senkte den inländischen Kraftstoffverbrauch um 3,2 %, obwohl die Sitzmeilen um 5 % stiegen. Die Flottenausmusterungszyklen implizieren, dass 40 % der heutigen 28.000 Flugzeuge bis 2035 ersetzt werden, was den Markt für Düsentreibstoff hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: SAF-Mandate beschleunigen das Wachstum der Kategorie „Sonstige”

Jet A-1 behielt 71,8 % des Volumens von 2025 aufgrund der globalen Standardisierung außerhalb Nordamerikas, während Jet A die inländische Betankung in den USA dominiert, da sein Gefrierpunkt, der auf −40 °C gelockert wurde, für kürzere Streckenbetriebe geeignet ist. Die Marktgröße für Düsentreibstoff in der Kategorie „Sonstige”, bestehend aus TS-1, Jet B und SAF, wird voraussichtlich mit einem CAGR von 17,4 % wachsen – dem schnellsten unter allen Kraftstoffklassen –, angetrieben durch verbindliche SAF-Ziele in der EU, im Vereinigten Königreich und in Kalifornien. Nestes Rotterdamer Erweiterung um 1,3 Millionen Tonnen und LanzaJets 10-Millionen-Gallonen-Anlage Freedom Pines veranschaulichen die Kapitalintensität, die zur Versorgung der vorgeschriebenen Mengen erforderlich ist.

Das Wachstum des Marktanteils innerhalb der Düsentreibstoffbranche bleibt durch Rohstoffknappheit begrenzt; gebrauchtes Speiseöl, Talg und kommunale Abfallströme können noch nicht auf die von den Regulierungsbehörden angestrebten Schwellenwerte von mehreren Millionen Tonnen skaliert werden. Jet B ist auf Extremkältemärkte beschränkt und sieht sich einer beschleunigten Ausmusterung gegenüber, da kanadische Buschflugbetreiber ihre Flotten modernisieren. Russlands TS-1 wird weiterhin im Inlandsverkehr eingesetzt, aber Sanktionen blockieren Technologie-Upgrades und schränken die Flexibilität der Raffinerien ein. Der Emissionsgutschriftmechanismus von CORSIA sollte dennoch bis 2030 zusätzliche 5–8 Millionen Tonnen SAF in Umlauf bringen und sicherstellen, dass die Kategorie „Sonstige” überproportionale Marktanteilsgewinne im Markt für Düsentreibstoff erzielt.

Nach Anwendung: Dominanz der Zivilluftfahrt gegenüber der Widerstandsfähigkeit der Militärluftfahrt

Kommerzielle Fluggesellschaften machten 78,3 % des Verbrauchs von 2025 aus und werden einen CAGR von 11,1 % aufrechterhalten, da Billigfluggesellschaften im asiatisch-pazifischen Raum und Verbindungsfluggesellschaften im Nahen Osten ihre Kapazitäten ausbauen. Rekordauslastungsquoten von 82,1 % deuten darauf hin, dass Fluggesellschaften Frequenzen oder größere Flugzeuge hinzufügen müssen – beides Szenarien, die die Nachfrage im Markt für Düsentreibstoff steigern. Die Militärluftfahrt, die etwa 15 % der Nachfrage ausmacht, wächst mit einem gleichmäßigeren Tempo von 7–8 %; allein die US Air Force nahm im Haushaltsjahr 2024 85 Millionen Barrel ab, da die Einführung der F-35A zunimmt.

Der 7-%-Anteil der allgemeinen Luftfahrt am Markt für Düsentreibstoff profitiert von einem Wachstum der Nachfrage nach Bruchteilseigentum von 12–15 % Flugstunden im Jahr 2024, doch seine überproportionalen Emissionen pro Passagier ziehen regulatorische Aufmerksamkeit auf sich. Die FAA meldete eine zunehmende Einführung von Diesel-Flugschulungsflugzeugen, die Jet A verbrennen, was die Segmentnachfrage jährlich um 2–3 % inkrementell steigert. Militärische Logistikverträge, die oft an Brent plus Differenzial indexiert sind, bieten eine Verbrauchsuntergrenze, wenn das kommerzielle Volumen nachlässt, was den ausgleichenden Effekt des Anwendungsmix auf die Düsentreibstoffbranche unterstreicht.

Nach Vertriebskanal: Hydranteninfrastruktur festigt den Anteil der Direktbetankung

Die Direktbetankung versorgte 2025 88,5 % des weltweiten Volumens und wird im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 11,0 % wachsen, was die Erholung des Drehkreuzflughafenverkehrs und die Präferenz der Fluggesellschaften für hydrantenbasierte schnelle Umläufe widerspiegelt. Dubai, Changi und Heathrow liefern jeweils 5–8 Millionen Tonnen jährlich über dedizierte Pipelines, was das Kontaminationsrisiko durch Lkw eliminiert und großvolumige Verträge im Markt für Düsentreibstoff unterstützt. Emirates' jährlicher Dubai-Vertrag im Wert von USD 6 Milliarden veranschaulicht die oligopolistische Versorgung an Mega-Drehkreuzen, wo Shell, BP und ExxonMobil Gemeinschaftsunternehmen betreiben, die SAF-Optionen bündeln.

Die Massenversorgung an Festbasisoperatoren hält einen Anteil von 11,5 %, konzentriert auf Nebenflughäfen, wo das Verkehrsaufkommen keine Hydrantensysteme rechtfertigt. Signature Flight Support und Atlantic Aviation verwalten mehr als 200 US-Standorte, berechnen jedoch Aufschläge von 5–10 Cent pro Gallone, da die Lagerumschläge langsamer sind. Die Migration von Regionalflugzeugen von 50-sitzigen ERJ-145 auf 76-sitzige E175 verlagerte 15–20 % des früheren Festbasisoperator-Volumens in Drehkreuz-Hydrantennetze und festigte damit die Dominanz der Direktbetankung im Markt für Düsentreibstoff.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte 2025 mit 36,9 % der Nachfrage und ist auf dem Weg zu einem CAGR von 11,7 % bis 2031 – dem weltweit schnellsten. Chinas inländische Erholung auf 95 % des Passagieraufkommens von 2019 und Indiens jährlicher Verkehrsanstieg von 14,2 %, angetrieben durch IndiGos Rekordbestellung von 500 Flugzeugen, verankern den regionalen Schwung. Das ASEAN-Open-Skies-Abkommen ermöglicht es VietJet und AirAsia, 2024 19 neue grenzüberschreitende Strecken hinzuzufügen, was die Kraftstoffbeladung dort konzentriert, wo einzelne Anbieter Hydranten kontrollieren, und die regionalen Margen im Markt für Düsentreibstoff steigert. Japans Ziel einer 10-%-SAF-Beimischung bis 2030 spornt Idemitsu Kosan und ENEOS zu Investitionen in die Umwandlung von Abfall in Düsentreibstoff an und positioniert das Land für mögliche Exporte nach Südkorea und Taiwan.

Nordamerika hielt 2025 einen Anteil von rund 28 % und wächst bis 2031 mit einem CAGR von 9,2 %. Der US-Verbrauch von 1,7–1,8 Millionen Barrel pro Tag profitiert von der transatlantischen Erholung; United und Delta verzeichneten im vierten Quartal 2024 jeweils ein Wachstum der internationalen Sitzkilometer von 18–22 % im Jahresvergleich. Kanadas drehkreuzzentriertes Modell an Toronto Pearson und Vancouver treibt die Betankung an, während Air Canadas Bestellung von 18 Boeing 787-10 den Verbrauch pro Flug um 20–25 % im Vergleich zu den ausgemusterten 767 senkt. Mexikos jährlicher Anstieg von 10–12 % ist mit Passagierströmen aus dem Nearshoring verbunden, obwohl begrenzte Raffinerieinvestitionen von Pemex eine Importabhängigkeit erzwingen, die das Angebot im Markt für Düsentreibstoff verknappt.

Europa trug 2025 22 % der globalen Nachfrage bei und wächst mit einem langsameren CAGR von 8,5 %. EU-ETS-Aufschläge und die Substitution durch Kurzstreckenbahnverbindungen dämpfen das Wachstum, doch dichtebedingte Mehrbeladung durch SAF-Mandate gleicht einen Teil des Volumenverlusts aus. Heathrow, Charles de Gaulle und Frankfurt bewegten 2024 zusammen 12 Millionen Tonnen durch integrierte Pipelines, die von Shell, BP, TotalEnergies und ExxonMobil betrieben werden. Ryanairs und easyJets Kohlenstoffaufschläge reduzierten die Freizeitbuchungen auf Strecken unter 1.000 km um 4,3 %, und Russland bleibt aufgrund von Sanktionen auf dem Niveau von 2019 begrenzt.

Der Nahe Osten und Afrika haben 2025 einen Anteil von 14 % an der Nachfrage. Die 44,9 Millionen Passagiere am Flughafen Dubai International im ersten Halbjahr 2024 und Emirates' jährliche Betankung von 2 Millionen Tonnen signalisieren anhaltende Drehkreuzstärke. Qatar Jet Fuels Speichererweiterung um 50 Millionen Liter sichert die gleichzeitige Betankung von A350-Flugzeugen, während Saudi Aramcos 5-%-SAF-Ziel bis 2028 auf Wiederausfuhrmöglichkeiten abzielt. Ethiopian Airlines' Streckeneinführungen nach Lusaka und Daressalam verdeutlichen die Infrastrukturlücken in Afrika südlich der Sahara, wo Lkw-Versorgung die Kosten um 10–15 % erhöht, doch ein CAGR von 9,5 % bis 2031 macht den Markt für Düsentreibstoff attraktiv. Südamerikas 6-%-Anteil konzentriert sich auf São Paulo Guarulhos und Rio Galeão, versorgt durch Petrobras-Distribuidora-Pipelines, aber durch eine langsamere Flottenmodernisierung eingeschränkt.

Wettbewerbslandschaft

Der Markt für Düsentreibstoff ist mäßig konzentriert: Shell, BP, ExxonMobil, Chevron und TotalEnergies kontrollieren gemeinsam nahezu 40 % des Direktbetankungsvolumens an den 50 verkehrsreichsten Flughäfen, doch keiner überschreitet einen globalen Anteil von 12 %. Kapitalintensive Hydrantenrechte und 5–10-jährige Fluggesellschaftsverträge errichten Markteintrittsbarrieren, aber integrierte Großkonzerne sehen sich verengenden Margenspannen gegenüber, wenn Rohölschwankungen die Raffinerierisse komprimieren. Die vertikale Integration ermöglicht es diesen Unternehmen, Festdifferenzialpreise, Kohlenstoffkompensationen und SAF-Beimischungen in einzelnen Rechnungen zu bündeln, was Fluggesellschaften aus Gründen der Kostentransparenz bevorzugen.

Sekundäranbieter wie Vitol Aviation und World Fuel Services nutzen Handelsagilität, verfügen jedoch nicht über vorgelagerte Vermögenswerte, was ihre Fähigkeit einschränkt, die in SAF-Prämien eingebettete Preisvolatilität abzusichern. Nestes Rotterdam-Maßstab und LanzaJets modulare Alkohol-zu-Düsentreibstoff-Lizenzierung beweisen, dass agile Spezialisten grüne Nischen monetarisieren können, aber die Großkonzerne gehen vorsichtig vor. Nationale Ölgesellschaften – Sinopec, PetroChina und Indian Oil – rüsten Hydrocrackeranlagen für eine 5–10-%-ige Mitverarbeitung erneuerbarer Energien um, was die Ausbeute verringert, aber Neubauprojekte vermeidet.

Technologische Entwicklungen beschleunigen sich: Shells blockchain-basiertes FuelAssure-Tracking-System gewann einen 10-jährigen Exklusivvertrag im Wert von USD 12 Milliarden am Flughafen Singapur Changi, indem es eine lückenlose Kraftstoffherkunft zertifizierte – ein Verkaufsargument für Fluggesellschaften unter verschärften ESG-Prüfungen. Unterschiedliche nationale Spezifikationen – Russlands TS-1-Schwefelgrenzwert, Japans Aromatengrenzwerte – verhindern eine vollständige Rohstoffisierung und erhalten regionale Preisdifferenziale, die agile Händler zur Arbitrage im Markt für Düsentreibstoff nutzen.

Marktführer der Düsentreibstoffbranche

Shell PLC

Exxon Mobil Corporation

BP PLC

Chevron Corporation

TotalEnergies SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: In einem wichtigen Schritt in Richtung Nachhaltigkeit hat DHL Express eine wegweisende Vereinbarung mit Phillips 66 geschlossen, einem führenden US-amerikanischen integrierten Downstream-Energieanbieter und Produzenten von nachhaltigem Flugkraftstoff (SAF).

- Juli 2025: Saneg, ein privates Unternehmen, das die Fergana-Ölraffinerie 2022 für USD 100 Millionen erworben hat, kündigte das neue Vorhaben der Raffinerie zur Produktion von Jet-A1-Luftfahrtkraftstoff an. Unter Verwendung einer synthetischen Kerosinkomponente aus der GTL-Anlage in Usbekistan hat die Raffinerie die Serienproduktion von Jet-A1-Kraftstoff aufgenommen.

- Juni 2025: Twelve, ein Pionierunternehmen für Kohlenstofftransformation, stellte seine Markenkampagne „Fuel for the Long Haul™” vor. Diese Initiative hebt eine branchenweit erstmalige Durchbruchstechnologie hervor und markiert das erste Marktangebot von E-Jet nachhaltigem Flugkraftstoff (SAF).

- Januar 2025: Jet Aviation hat eine Vereinbarung mit World Fuel Services geschlossen, um nachhaltigen Flugkraftstoff (SAF) an seinem Standort in Basel in der Schweiz zu liefern. Damit wird Basel zum 12. Jet-Aviation-Standort weltweit, der SAF vor Ort anbietet.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence erfasst der Markt für Düsentreibstoff jeden Verkauf von Kerosin-Turbinenkraftstoff in Turbinenqualität, der den Spezifikationen Jet A, Jet A-1, Jet B oder zertifiziertem nachhaltigem Flugkraftstoff (SAF) entspricht und weltweit an kommerzielle, militärische und allgemeine Luftfahrtflugzeuge geliefert wird. Unsere Wertschöpfungskette beginnt am Raffinerietor, verfolgt den Massentransport, die Lagerung und die Direktbetankung und endet beim Preis, den der Flugzeugbetreiber zahlt.

Ausgeschlossen vom Umfang sind Flugbenzin für Kolbenmotoren, Marine- oder stationäre Turbinenkraftstoffe, CO₂-Zertifikatsinstrumente und bordeigene Kraftstoffmanagementsysteme, die nicht Gegenstand dieser Studie sind.

Segmentierungsübersicht

- Nach Kraftstofftyp

- Jet A

- Jet A-1

- Jet B

- Sonstige [TS-1, nachhaltiger Flugkraftstoff (SAF)]

- Nach Anwendung

- Zivilluftfahrt

- Militärluftfahrt

- Allgemeine Luftfahrt

- Nach Vertriebskanal

- Direktbetankung (am Flughafen)

- Massenversorgung an Festbasisoperatoren (FBO)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir beginnen mit der Erhebung faktischer Ankerpunkte aus erstklassigen offenen Quellen wie IATA-Passagierkilometerdaten, ICAO-Verkehrsprognosen, U.S. EIA-Raffinerieertragstabellen, Eurocontrol-Flugbewegungen, UN Comtrade-Düsentreibstoffhandelscodes und regionalen Zivilluftfahrtbehörden. Unternehmens-10-Ks, Flughafenbehördenstatistiken, Investorenpräsentationen und Analystengesprächsprotokolle ergänzen die Darstellung, während D&B Hoovers und Dow Jones Factiva (unsere kostenpflichtigen Datenbanken) Betreiberfinanzdaten und Transaktionsflüsse bestätigen. Die genannten Quellen veranschaulichen die Breite; zahlreiche weitere Dokumente werden geprüft, um Zahlen gegenzuprüfen und Unstimmigkeiten zu klären.

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Kraftstoffeinkäufern von Fluggesellschaften, großen Raffinerien, Direktbetankungsdienstleistern und Luftfahrtbehörden in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche verifizieren Sekundärergebnisse, schließen Informationslücken und testen Preis- und Volumenannahmen vor der abschließenden Triangulation.

Marktgröße & Prognose

Wir verwenden eine Kombination aus Top-down- und Bottom-up-Ansatz. Das Modell rekonstruiert die globale Nachfrage aus Flugstunden, durchschnittlichem Kraftstoffverbrauch pro Sitzkilometer und regionalen Auslastungsfaktoren und bewertet diese anhand von vierteljährlichen durchschnittlichen Spot- und Terminvertragspreisen. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Raffineriedurchsatz, Flughafenbetankungsvolumina und Stichproben von durchschnittlichen Verkaufspreisen bestätigt. Zu den wichtigsten Variablen gehören Rohöl-zu-Kerosin-Crack-Spreads, Flottenerneurungsraten, SAF-Beimischungsmandate, BIP-verknüpfte Luftverkehrselastizität und regionale Kapazitätsauslastungstrends. Prognosen basieren auf multivariater Regression, die an BIP- und Passagierverkehrsaussichten verankert ist, ergänzt durch Szenarioanalysen, die Fälle mit hohen Ölpreisen und geringerem Verkehrsaufkommen testen. Lücken bei kleineren Flughäfen werden durch validierte Durchdringungsquoten aus Primärinterviews geschlossen.

Datenvalidierung & Aktualisierungszyklus

Automatisierte Varianzprüfungen kennzeichnen Anomalien, die anschließend von einem zweiten Analysten vor der Freigabe geprüft werden. Unsere Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Ereignisse wie Rohölpreisschocks oder wesentliche politische Veränderungen die Basisannahmen erheblich verändern. Ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum unsere Düsentreibstoff-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab. Unterschiede entstehen in der Regel durch Marktabgrenzungsentscheidungen, Bewertungspunkte und den Aktualisierungsrhythmus. Einige Herausgeber fassen Flugbenzin oder breite SAF-Volumina mit Düsentreibstoff zusammen, andere bepreisen nur Raffinerietorverkäufe, und einige wenige stützen sich auf statische Verkehrsmultiplikatoren, die schnell veralten. Mordors disziplinierter Umfang, die Bewertung zum Lieferpreis und die jährliche Aktualisierung halten unsere Basislinie im Einklang mit beobachtbaren Betankungsvolumina.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 195,21 (2025E) | Mordor Intelligence | - |

| USD 200,21 Mrd. (2024) | Global Consultancy A | Fasst Flugbenzin und SAF mit Düsentreibstoff zusammen; wendet makroökonomische Verbrauchsquoten an |

| USD 204,34 Mrd. (2024) | Industry Journal B | Umsatzmodell auf Werkstorebene; lässt Flughafenabfertigungsmargen außer Acht |

| USD 215,00 Mrd. (2024) | Regional Consultancy C | Weist nur Raffinerieverkäufe aus; schließt Distributionsaufschläge aus |

Der Vergleich zeigt, dass höhere Zahlen typischerweise entstehen, wenn andere Herausgeber den Umfang erweitern oder nachgelagerte Kosten ausschließen. Indem Mordor Intelligence die Berechnungen auf beobachtbaren Betankungsvolumina, transparenten Variablen und einem dokumentierten Aktualisierungszyklus gründet, stellt das Unternehmen Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie zur Verfügung, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Düsentreibstoff im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Die Marktgröße für Düsentreibstoff erreichte 2026 USD 216,59 Milliarden und wird voraussichtlich bis 2031 auf USD 354,41 Milliarden bei einem CAGR von 10,35 % anwachsen.

Welche Region führt das Wachstum der Nachfrage nach Düsentreibstoff bis 2031 an?

Der asiatisch-pazifische Raum führt mit einem Anteil von 36,9 % im Jahr 2025 und einem CAGR von 11,7 % dank der Verkehrserholung in China, Indien und ASEAN.

Welche Auswirkungen werden SAF-Mandate auf zukünftige Kraftstoffmengen haben?

SAF-Beimischungsvorschriften in der EU, im Vereinigten Königreich und in Kalifornien erhöhen die gesamte nachgefragte Litermenge, da die geringere Energiedichte bedeutet, dass Fluggesellschaften für die gleiche Reichweite mehr Kraftstoff laden müssen.

Wie wirken sich Flottenmodernisierungen auf den Verbrauch von Düsentreibstoff aus?

Flugzeuge der nächsten Generation wie der Airbus A320neo und der Boeing 737 MAX senken den Verbrauch pro Sitz um 14–20 % und gleichen damit einen Teil des verkehrsbedingten Nachfragewachstums aus.

Wer sind die wichtigsten Anbieter im Markt für Düsentreibstoff?

Shell, BP, ExxonMobil, Chevron und TotalEnergies kontrollieren gemeinsam etwa 40 % des Direktbetankungsvolumens an den verkehrsreichsten Flughäfen der Welt.

Seite zuletzt aktualisiert am: