Marktgröße und Marktanteil im Bereich Luftfahrt-Asset-Management

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 228.73 Milliarden US-Dollar |

| Marktgröße (2031) | 292.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftfahrt-Asset-Management von Mordor Intelligence

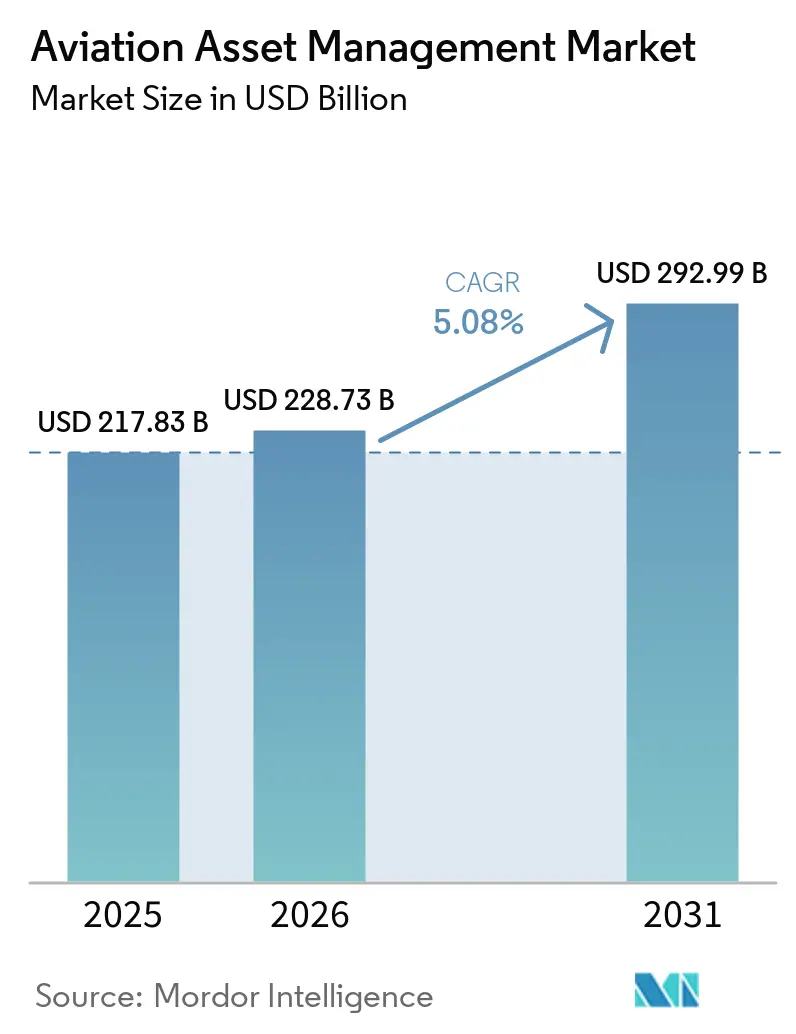

Die Marktgröße für Luftfahrt-Asset-Management wurde im Jahr 2025 auf 217,83 Milliarden USD und im Jahr 2026 auf 228,73 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,08 % im Zeitraum 2026–2031 einen Wert von 292,99 Milliarden USD erreichen. Der Markt für Luftfahrt-Asset-Management umfasst Leasing, technische Überwachung, Finanz- und Portfoliomanagement sowie End-of-Life-Lösungen, wodurch er eng mit dem Kapitaleinsatz, der Flottenplanung und der Kontrolle des Flugzeug-Lebenszyklus verknüpft ist. Leasing bleibt zentral, da Leasinggeber im Jahr 2025 50 % der weltweiten kommerziellen Flugzeugflotte nach Stückzahl kontrollierten, gegenüber 48 % im Jahr 2020, was die anhaltende Verlagerung des Anlageneigentums von Fluggesellschaften hin zu spezialisierten Plattformen unterstreicht.[1]BOC Aviation, "2025 Final Results Review," BOC Aviation, bocaviation.com Das Angebot bleibt knapp, da die Auftragsbestände von Airbus und Boeing nun über 11 Jahre hinausreichen, was die Leasingraten stützt, die Platzierungen verlängert und das Leerstandsrisiko bei den wichtigsten Flugzeugklassen gering hält. Der Markt für Luftfahrt-Asset-Management wird auch durch ein Finanzierungsumfeld geprägt, das trotz geldpolitischer Lockerung fester bleibt als vor 2022, was bedeutet, dass Bilanzkraft und Zugang zu langfristigem Kapital wichtiger sind als zuvor. Gleichzeitig beginnen Compliance-Vorschriften wie die EU-Verordnung ReFuelEU Aviation eine Kluft zwischen neueren und älteren Flugzeugen zu schaffen, was zu größeren Preisunterschieden in den Portfolios führt und aktiven Managern Spielraum bietet, Anlagen zum richtigen Zeitpunkt im Zyklus neu zu positionieren, aufzuwerten oder zu veräußern.

Wichtigste Erkenntnisse des Berichts

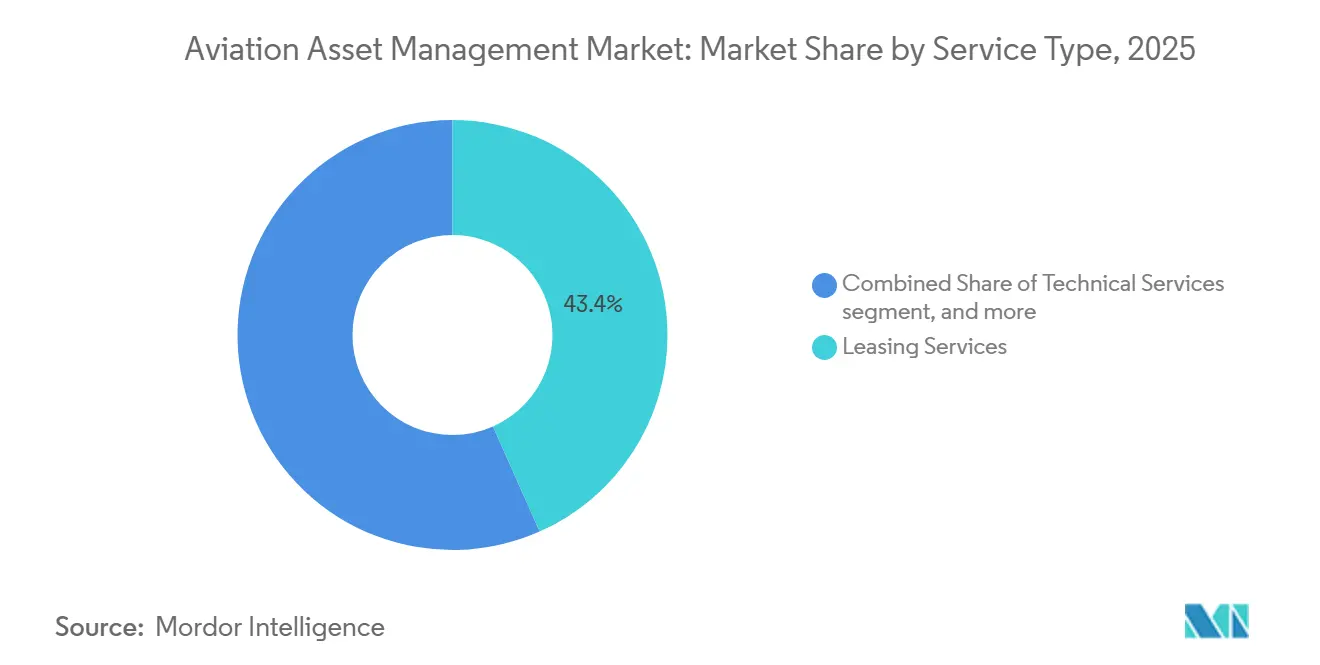

- Nach Servicetyp entfielen im Jahr 2025 43,36 % der Marktgröße für Luftfahrt-Asset-Management auf Leasingdienstleistungen, während Finanz- und Portfoliomanagement bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen wird.

- Nach Flugzeugtyp entfiel im Jahr 2025 ein Anteil von 39,87 % des Marktes für Luftfahrt-Asset-Management auf die allgemeine Luftfahrt, während die kommerzielle Luftfahrt bis 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen wird.

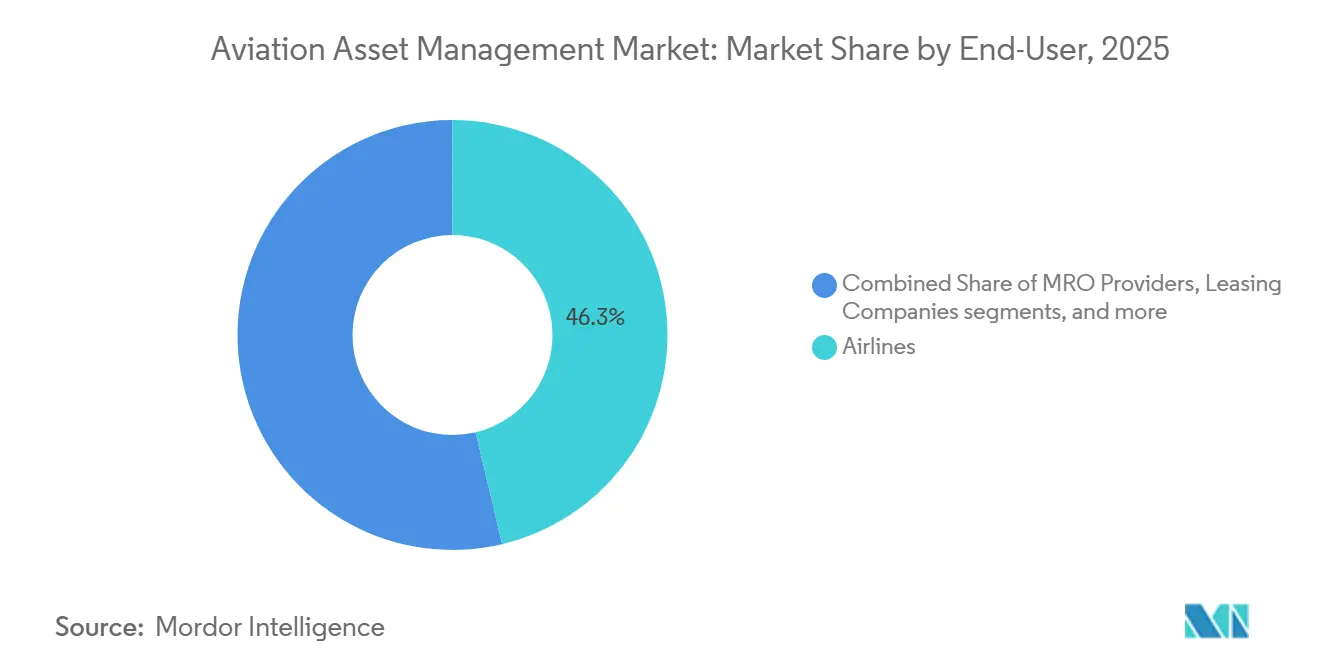

- Nach Endnutzer hielten Fluggesellschaften im Jahr 2025 einen Anteil von 46,29 % am Markt für Luftfahrt-Asset-Management, während Finanzinstitute und Investoren bis 2031 voraussichtlich mit einer CAGR von 6,77 % wachsen werden.

- Nach Anlageneigentümerschaft entfielen im Jahr 2025 42,59 % des Marktes für Luftfahrt-Asset-Management auf geleaste Flugzeuge, während Portfolios mit eigenen Flugzeugen bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen werden.

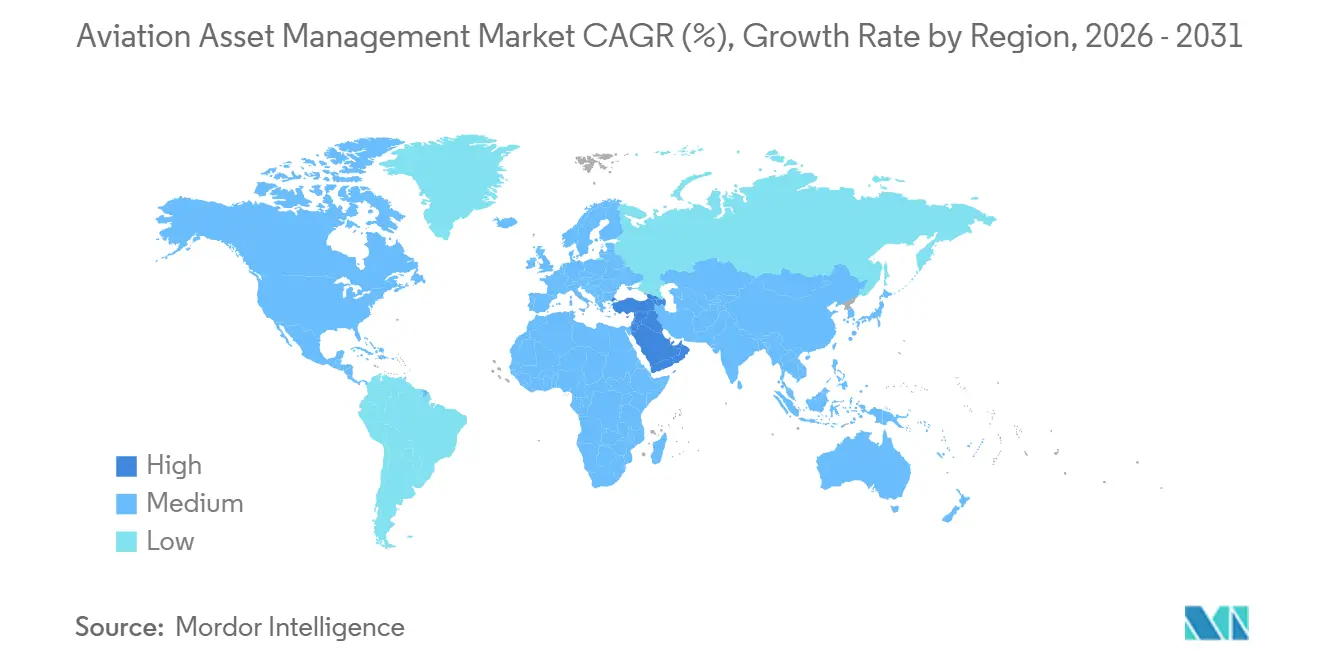

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,67 % am Markt für Luftfahrt-Asset-Management, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 8,58 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luftfahrt-Asset-Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Sale-and-Leaseback-Transaktionen nach der Pandemie | +1.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Billigfluggesellschaften in Schwellenmärkten | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Predictive-Maintenance-Analysen | +0.7% | Global, angeführt von Nordamerika, Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Liquiditätsgetriebene Nachfrage von alternativen Anlageinvestoren | +0.6% | Nordamerika und EU, Ausweitung auf den Nahen Osten und Japan | Mittelfristig (2–4 Jahre) |

| Entstehung von Leasingplattformen für neue eVTOL-Flotten | +0.3% | Asien-Pazifik, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Erneuerung kraftstoffeffizienter Flotten | +0.5% | EU-geführt, mit globaler Relevanz durch ICAO CORSIA und SAF-Mandate | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Sale-and-Leaseback-Nachfrage schafft einen sich selbst verstärkenden Liquiditätszyklus

Sale-and-Leaseback-Aktivitäten haben sich zu einer der deutlichsten Nachfragestützen für den Markt für Luftfahrt-Asset-Management entwickelt. SMBC Aviation Capital erklärte, dass im Jahr 2025 750 Flugzeuge mit angehängten Leasingverträgen gehandelt wurden, was dem doppelten Volumen des Jahres 2021 entspricht. Fluggesellschaften nutzen diese Transaktionen weiterhin, um Kapital freizusetzen und gleichzeitig den Zugang zur Flotte zu erhalten, während Leasinggeber davon profitieren, da die Struktur das Vorlieferungsrisiko begrenzt und langfristige Mieteinnahmen sichert. Der Markt für Luftfahrt-Asset-Management erhält weitere Unterstützung, da die Flugzeugknappheit die Restwerte anhebt und die Wirtschaftlichkeit der Zuweisung knapper Lieferpositionen an starke Betreiber verbessert. Dieser Effekt gewinnt an Bedeutung, da Flugzeuge mit mehr als 150 Sitzen bis 2035 praktisch ausverkauft sind, was Lieferpositionen für Eigentümer, die diese kontrollieren können, einen zusätzlichen strategischen Aufschlag verleiht.[2]Avolon, "India, UAE, and Saudi Arabia Set to Lead Global Aviation Growth," Avolon, avolon.aero ESG-verknüpfte Strukturen werden ebenfalls sichtbarer, was bedeutet, dass Sale-and-Leaseback-Verträge zunehmend die Kohlenstoffintensität der Flotte und den Anteil der im Einsatz befindlichen Flugzeuge der neuen Generation widerspiegeln.

Wachstum von Billigfluggesellschaften in Schwellenmärkten erweitert die Leasingnehmerbasis

Der Markt für Luftfahrt-Asset-Management profitiert auch von der anhaltenden Expansion von Billigfluggesellschaften in aufstrebenden Regionen, da diese Betreiber beim schnellen Kapazitätsaufbau und der Neugestaltung von Streckennetzen zur Anpassung an die Nachfrage in der Regel Operating-Leasing dem vollständigen Eigentum vorziehen. Allein der Nahe Osten wird bis 2044 voraussichtlich 1.430 neue Schmalrumpflieferungen benötigen, was Leasinggebern mit Schmalrumpfpositionen, die Flugzeuge in großem Maßstab platzieren können, eine lange Laufbahn bietet.[3]Boeing, "Middle East Airlines Enter New Era of Growth as Region's Fleet Will More Than Double by 2044," Boeing, boeing.com Avolon verwies auch auf Indien, die Vereinigten Arabischen Emirate und Saudi-Arabien als wichtige Wachstumszentren mit kombinierten Auftragsbeständen von über 3.000 Einheiten und 900 erwarteten Lieferungen zwischen 2026 und 2028. Diese Lieferpipeline erweitert die künftige Leasingnehmerbasis für den Markt für Luftfahrt-Asset-Management und vertieft die Nachfrage nach technischer Überwachung, Vermarktung und Portfolioplanung. Sie verlagert auch mehr Verhandlungsmacht hin zu Plattformen, die Flugzeuge frühzeitig sichern und über mehrere Airline-Geschäftsmodelle hinweg platzieren können.

Zunehmende Nutzung von Predictive-Maintenance-Analysen transformiert den Wert des technischen Asset-Managements

Predictive Maintenance entwickelt sich im Markt für Luftfahrt-Asset-Management zu einem praktischen Instrument zum Schutz von Einnahmen. Die National Business Aviation Association berichtete, dass Flugzeuge mit umfassendem Predictive-Monitoring die Einsatzbereitschaft von 97,5 % auf 99,2 % verbesserten und ungeplante Wartungsereignisse um 35 % bis 40 % reduzierten.[4]National Business Aviation Association, "How Trend Analysis Informs Predictive Aircraft Maintenance," NBAA, nbaa.org Das ist für Asset-Manager von Bedeutung, da weniger ungeplante Ereignisse weniger Einnahmeunterbrechungen und eine engere Kontrolle über die Leasingleistung bedeuten. GE Aerospace und Scandinavian Airlines zeigten 2025 auch, dass gezieltes Predictive-Monitoring an der Embraer-E190-Flotte das Risiko spezifischer technischer Ausfälle reduzierte und die ungeplante Außerdienststellungszeit verringerte. Da das durchschnittliche globale Flottenalter bis Ende 2025 15,1 Jahre erreichte, wurden diese Instrumente für ältere Portfolios wertvoller, bei denen Wartungszeitpunkt und Rückgabebedingungen die Anlagenergebnisse wesentlich beeinflussen können. Der Markt für Luftfahrt-Asset-Management profitiert daher nicht nur von einer besseren Flugzeugverfügbarkeit, sondern auch von einer besseren Kalibrierung der Wartungsrücklagen, einer stärkeren Rückgabeplanung und einem disziplinierteren Restwertmanagement.

Liquiditätsgetriebene Nachfrage von alternativen Anlageinvestoren strukturiert den Kapitalstapel um

Institutionelles Kapital gewinnt im Markt für Luftfahrt-Asset-Management an Bedeutung. FTAI Aviation schloss im Oktober 2025 die Mittelbeschaffung für sein erstes Strategic Capital Vehicle ab und erreichte eine erhöhte harte Obergrenze von 2,0 Milliarden USD an Eigenkapitalzusagen, wobei der vollständige Einsatz bis Mitte 2026 erwartet wird. Im Januar 2026 erhöhte KKR seinen Eigentumsanteil an Altavair und verlängerte eine Beziehung, durch die von KKR verwaltete Fonds seit 2018 bereits mehr als 5 Milliarden USD in Flugzeugtransaktionen investiert hatten. Im selben Monat lancierten Mercuria Investment und Airborne Capital MACH OE, den ersten offenen Flugzeugfonds eines in Japan ansässigen Asset-Managers, und erweiterten damit die Palette der für Investoren im Sektor verfügbaren Strukturen. Diese Schritte zeigen, dass der Markt für Luftfahrt-Asset-Management Kapital von Investoren anzieht, die langfristige vertraglich gesicherte Cashflows anstreben, ohne eine vollständige Fluggesellschaft oder Leasinggeberplattform aufbauen zu müssen. Sie stärken auch die Rolle spezialisierter Asset-Manager, die Flugzeuge im Auftrag von Drittkapital beschaffen, betreuen, bewerten und veräußern können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktionsverzögerungen der Flugzeughersteller verschärfen das Angebot | -0.8% | Global | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Zinssatzvolatilität erhöht die Finanzierungskosten | -0.6% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ESG-Prüfung des CO₂-Fußabdrucks im Flugzeug-Lebenszyklus | -0.4% | EU-geführt, zunehmend global durch ICAO CORSIA | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Unsicherheit im Sekundärmarkt für alternde Großraumflugzeuge | -0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinssatzvolatilität komprimiert die Margen der Leasinggeber und gestaltet Leasingstrukturen um

Die Zinsbedingungen bleiben eine klare Einschränkung für den Markt für Luftfahrt-Asset-Management. SMBC Aviation Capital stellte fest, dass die langfristigen Finanzierungskosten trotz mehrerer Zinssenkungen der US-Notenbank nicht gesunken sind, da der 10-Jahres-Swapsatz stabil geblieben ist, während der Refinanzierungsbedarf hoch geblieben ist. Dieselbe Analyse zeigte, dass die 10 größten Leasinggeber mit Investment-Grade-Rating im Jahr 2026 einem Refinanzierungsbedarf von 14,4 Milliarden USD gegenüberstanden, was das Wachstumspotenzial einiger Plattformen begrenzt, selbst wenn die Betriebsbedingungen günstig sind. Der Druck ist ungleich verteilt, da größere Investment-Grade-Plattformen weiterhin engere Spreads erzielen können, während kleinere und private Vehikel eine höhere Hürde für Neuakquisitionen haben. Diese Kluft treibt den Markt für Luftfahrt-Asset-Management hin zu strukturierteren Partnerschaften, Co-Investment-Vehikeln und Leasingdokumentation, die einen stärkeren Schutz gegen Finanzierungsinkongruenzen bietet. Sie hält die Renditen auch empfindlich gegenüber der Qualität der Kapitalstruktur, nicht nur gegenüber Leasingraten und der Leistung bei der Flugzeugplatzierung.

Produktionsausfälle der Flugzeughersteller schränken den Anlagenumschlag ein und verstärken die Unsicherheit bei den Restwerten

Produktionsstörungen bei Flugzeugherstellern prägen weiterhin den Markt für Luftfahrt-Asset-Management, indem sie neue Flugzeuge knapp halten. Avolon erklärte, dass die Auftragsbestände von Airbus und Boeing nun mehr als 11 Jahre zurückreichen, was das Ausmaß des Lieferengpasses widerspiegelt, mit dem Fluggesellschaften und Leasinggeber konfrontiert sind. Wenn neue Flugzeuge später als geplant eintreffen, halten Leasinggeber bestehende Anlagen länger, Fluggesellschaften verlängern Leasingverträge und der geplante Portfolioumschlag verlangsamt sich. Dieses Umfeld stützt die kurzfristigen Leasingeinnahmen, erschwert aber die Restwertprognose, da ältere Flugzeuge länger als erwartet im Einsatz bleiben, während neuere Modelle weiterhin knapp sind. Der Markt für Luftfahrt-Asset-Management steht daher vor einem Zielkonflikt: Knappheit verbessert die Platzierungsbedingungen heute, reduziert aber die Transparenz hinsichtlich Ersatzzeitpunkt, Rückgabeplanung und Preisfindung im Sekundärmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Leasing verankert Einnahmen, während das Portfoliomanagement an Fahrt gewinnt

Leasingdienstleistungen hielten im Jahr 2025 einen Anteil von 43,36 % am Markt für Luftfahrt-Asset-Management, was bestätigt, dass Operating-Leasing das zentrale Einnahmengerüst des Marktes für Luftfahrt-Asset-Management bleibt. Fluggesellschaften verlassen sich weiterhin auf geleaste Kapazitäten, da der Zugang zu neuen Flugzeugen knapp bleibt und die Bilanzflexibilität weiterhin wichtig ist. SMBC Aviation Capital stellte fest, dass die Schmalrumpf-Leasingraten von 2021 in konstanten Altersbegriffen um 27 % bis 35 % gestiegen sind, während beim A330neo ein Leasingratenwachstum von über 15 % erwartet wird, da er bis 2032 das einzige verfügbare neue Großraumflugzeug bleibt. Dieses Preisumfeld macht Leasing nicht nur als Finanzierungsinstrument wertvoller, sondern auch als Möglichkeit, knappe Kapazitäten zu sichern, ohne auf lange Produktionsslots warten zu müssen. Technisches Asset-Management bleibt im restlichen Mix wichtig, da aktive Überwachung Wartungszeitpunkt, Vertragskonformität und Werterhalt während der Leasinglaufzeit schützt.

Finanz- und Portfoliomanagement soll bis 2031 mit einer CAGR von 6,98 % wachsen und ist damit die am schnellsten wachsende Dienstleistungslinie im Markt für Luftfahrt-Asset-Management. Das Wachstum in diesem Bereich spiegelt die zunehmende Nutzung von verwalteten Vehikeln, Co-Investment-Strukturen und spezialisierten Portfoliomandaten wider, anstatt nur einfaches Bilanzkreditgeschäft. Das Strategic Capital Vehicle von FTAI Aviation im Wert von 2,0 Milliarden USD ist ein klares Beispiel dafür, wie externes Kapital über managergeführte Strukturen in Flugzeuganlagen gelenkt wird. End-of-Life-Lösungen bleiben die kleinste Dienstleistungskategorie, aber ihre Bedeutung wächst, da ältere Flotten zunehmend strengeren Kraftstoffeffizienz- und Dokumentationsanforderungen gegenüberstehen. DLR und NLR veröffentlichten im Oktober 2025 Leitlinien zur Lebenszyklusbewertung, die einen klareren Rahmen für Entscheidungen zur Demontage, Teilerückgewinnung und Wiederverwertung festlegten. Diese Entwicklung gibt der Luftfahrt-Asset-Management-Branche eine formalere Grundlage für die Planung der Anlagenausmusterung. Sie erhöht den strategischen Wert von Unternehmen, die Abbruchökonomie und nachvollziehbare Kreislaufwirtschaftsergebnisse managen können.

Nach Flugzeugtyp: Allgemeine Luftfahrt führt, während das kommerzielle Segment an Dynamik gewinnt

Die allgemeine Luftfahrt entfiel im Jahr 2025 auf 39,87 % des Marktes für Luftfahrt-Asset-Management und war damit das größte Flugzeugtypensegment. Diese Position spiegelt die breite Basis von Geschäftsflugzeugen, Drehflüglern, Turboprops und anderen Flugzeugen wider, die unter professionellen Managementvereinbarungen stehen. Das Segment ist breit und fragmentiert, sodass Asset-Manager häufig durch technische Überwachung, Platzierungsexpertise und Pooling statt durch schiere Flottengrößen Wert schaffen. Diese Portfolios bieten tendenziell auch unterschiedliche Leasingstrukturen und Betriebsprofile, was eine sorgfältige Überwachung wichtiger macht als eine standardisierte Ausführung allein. In der Praxis gibt dies der allgemeinen Luftfahrt eine stabile Rolle im Markt für Luftfahrt-Asset-Management, auch wenn die kommerziellen Flottenzyklen volatiler werden.

Die kommerzielle Luftfahrt soll bis 2031 mit einer CAGR von 7,81 % wachsen und ist damit das am schnellsten wachsende Flugzeugsegment. Dieses Wachstum ist an die Schmalrumpfnachfrage, verzögerte Flottenerneuerung und den Aufschlag auf neuere Flugzeuge mit geringerem Kraftstoffverbrauch und stärkeren Restwerten geknüpft. Leasinggeber konzentrieren sich weiterhin auf diese Anlagen, da Knappheit und Nachfrage der Fluggesellschaften die Preisdisziplin über lange Zeiträume stützen. Militärische Luftfahrt und UAV-Flottenmanagement sind anteilsmäßig kleiner, bleiben aber strategisch relevant, da sie den Dienstleistungsumfang über das auf Fluggesellschaften ausgerichtete Leasing hinaus erweitern. Die Luftfahrt-Asset-Management-Branche beginnt sich auch auf Flugzeugklassen der nächsten Generation vorzubereiten, bei denen Wertbewertung, Wartungsstandards und bankfähige Restwertannahmen noch nicht vollständig geklärt sind, was kommerzielle Flugzeuge im Mittelpunkt der kurzfristigen Expansion hält und gleichzeitig Raum für benachbarte Anlageklassen lässt, später im Prognosezeitraum wesentlicher zu werden.

Nach Endnutzer: Fluggesellschaften treiben das Volumen, während Investoren ihre Reichweite ausbauen

Fluggesellschaften hielten im Jahr 2025 einen Anteil von 46,29 % und waren damit die größte Endnutzergruppe im Markt für Luftfahrt-Asset-Management. Ihre Führungsposition spiegelt die wiederkehrende Nachfrage nach Operating-Leasing, Leasingverlängerungen, technischer Überwachung und Flottenübergangsunterstützung bei Mainline-, Regional- und Billigflugbetrieben wider, was Fluggesellschaften zum Volumenanker des Marktes für Luftfahrt-Asset-Management macht, da ihre Flotten Beschaffungs-, Platzierungs-, Wartungsüberwachungs- und Vermarktungsunterstützung erfordern. Es stärkt auch die Rolle von Asset-Managern bei der Ausbalancierung von Kreditqualität der Fluggesellschaften mit Flugzeugliquidität und Wiedervermietungsflexibilität.

Finanzinstitute und Investoren sollen bis 2031 mit einer CAGR von 6,77 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe macht. Ihr Wachstum spiegelt eine breitere Verlagerung hin zu strukturierter Beteiligung am Flugzeugeigentum durch Fonds, Joint Ventures und spezialisierte Managementmandate wider. SMBC Aviation Capital schloss GAEL II im August 2025 mit 14 japanischen Investoren und einem Portfolio von 8 Flugzeugen ab, während SKY Leasing im April 2025 mehr als 1,35 Milliarden USD für SKY Fund VI mit Unterstützung von Versicherern, Staatsfonds, Pensionsfonds und Family Offices einwarb. Diese Strukturen ermöglichen es Kapitalgebern, in den Markt für Luftfahrt-Asset-Management einzutreten, ohne eine vollständige Betriebsplattform aufzubauen. MRO-Anbieter und Leasinggesellschaften vervollständigen den Endnutzermix, und ihre Beteiligung vertieft sich, da technisches Management zunehmend mit der Anlagenleistung verknüpft ist und nicht mehr als separater Nachgedanke behandelt wird.

Nach Anlageneigentümerschaft: Geleaste Flugzeuge dominieren, Renditen eigener Flotten gewinnen an Boden

Geleaste Flugzeuge entfielen im Jahr 2025 auf 42,59 % des Marktes für Luftfahrt-Asset-Management und waren damit die größte Eigentumsklasse. Diese Position steht im Einklang mit der langfristigen Verlagerung hin zu betrieblicher Flexibilität und weg vom vollständigen Eigentum der Fluggesellschaften. Sie spiegelt auch wider, wie Leasinggeber Flugzeuge auf mehrere Betreiber verteilen und Platzierungsoptionen erhalten können, wenn sich die Streckenökonomie ändert. BOC Aviation meldete im Jahr 2025 eine vollständige Auslastung seines eigenen Portfolios, was die begrenzte Leerkapazität im Markt unterstreicht. Knappes Angebot und starke Nachfrage stützen daher weiterhin die wirtschaftliche Grundlage für geleaste Flotten, insbesondere für Fluggesellschaften, die Zugang zu Flugzeugen mehr benötigen als dauerhaftes Eigentum.

Portfolios mit eigenen Flugzeugen sollen bis 2031 mit einer CAGR von 7,21 % wachsen, was bedeutet, dass sie den Gesamtmarkt für Luftfahrt-Asset-Management übertreffen werden. Dieses Wachstum ist daran geknüpft, dass Leasinggeber und Investoren direkte Bestellpositionen sichern, um den Wert von Lieferpositionen zu erfassen und die Abhängigkeit vom Sekundärmarkt zu reduzieren. Verwaltete Flugzeugpools werden auch als eigenständiges Eigentumsmodell sichtbarer und bieten externem Kapital über spezialisierte Manager Zugang zur Luftfahrt-Asset-Management-Branche. Die strategische Kapitalinitiative von FTAI Aviation und die Drittpartei-Managementaktivitäten von SMBC Aviation Capital zeigen beide, wie die Grenzen zwischen Leasinggeber, Fondsmanager und Asset-Servicer weniger starr werden. Diese Entwicklung ist bedeutsam, da Renditeerwartungen nun nicht nur von der Leasingrendite abhängen, sondern auch von Managementgebühren, Portfoliostrategie und Ausstiegszeitpunkt. Infolgedessen werden die Eigentumsstrukturen im Markt für Luftfahrt-Asset-Management vielfältiger, auch wenn geleaste Flugzeuge die größte Einzelkategorie bleiben.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,67 % des Marktanteils für Luftfahrt-Asset-Management und war damit der größte regionale Beitragszahler. Die Region profitiert von tiefen Kapitalmärkten, einer hohen Konzentration von Leasinggebern und Dienstleistern sowie umfangreicher Erfahrung bei Sale-and-Leaseback-Transaktionen, was Nordamerika zu einem starken Akteur bei der Flugzeugplatzierung, Flottenrefinanzierung und Transaktionsstrukturierung über ein breites Spektrum von Kreditprofilen und Anlagenaltern positioniert. Es unterstützt auch eine große installierte Basis an technischer und Portfoliomanagement-Expertise, was die Region für globale Anlageentscheidungen zentral hält. Infolgedessen bleibt Nordamerika der primäre Maßstab für Preisdisziplin und institutionelle Ausführung im Markt für Luftfahrt-Asset-Management.

Der Nahe Osten soll bis 2031 mit einer CAGR von 8,58 % wachsen und ist damit das am schnellsten wachsende regionale Segment. Das Wachstum wird durch staatlich unterstützten Plattformaufbau und nationale Luftfahrtstrategien gestützt, die Flugzeugeigentum, Airline-Expansion und Kapitalbildung verknüpfen. Im September 2025 gründeten Hassana Investment Company und AviLease ein dediziertes Flugzeugleasing-Joint-Venture in Saudi-Arabien mit einem anfänglichen Portfolio von 10 Flugzeugen mit neuer Technologie. Boeing erwartet auch, dass die Passagierflotte im Nahen Osten bis 2044 mehr als verdoppelt wird, wobei 2.950 neue kommerzielle Flugzeuge und 455 Milliarden USD an damit verbundenen kommerziellen Luftfahrtdienstleistungen benötigt werden. Dieser Nachfrageausblick gibt dem Markt für Luftfahrt-Asset-Management in der Region eine lange Investitionslaufbahn in den Bereichen Leasing, technische Unterstützung und Portfoliomanagement.

Asien-Pazifik bleibt ein wichtiger Wachstumsmotor für den Markt für Luftfahrt-Asset-Management, da Verkehrswachstum, Airline-Expansion und Flottenersatzbedarf in mehreren großen Volkswirtschaften hoch bleiben. Das Wachstumsprofil der Region ist besonders wichtig für die Schmalrumpfnachfrage, die Leasinggeberplatzierungsmöglichkeiten und langfristige Portfolioplanung direkt unterstützt. Europa bleibt ein reifes Zentrum des Marktes für Luftfahrt-Asset-Management, wobei Dublin und Luxemburg weiterhin als wichtige Drehscheiben für Operating-Lease-Strukturen, Kapitalbeschaffung und Portfolioverwaltung fungieren. Südamerika ist kleiner, verdeutlicht aber, wie Kreditzyklusrisiken Flugzeugwerte und Leasingstrategien schnell verändern können, wenn die Bilanzen der Fluggesellschaften schwächer werden. Zusammen zeigen diese Regionen, dass der Markt für Luftfahrt-Asset-Management gleichzeitig in zwei Richtungen gezogen wird: Reife Zentren treiben die Strukturierungstiefe voran, während aufstrebende Regionen das Flottenwachstum antreiben. Dieses Gleichgewicht begünstigt Manager, die sich über Jurisdiktionen, Kreditprofile und Flugzeugvintagen hinweg bewegen können, ohne die Vermarktungsflexibilität zu verlieren. Es erklärt auch, warum globale Größe wertvoll ist, aber die regionale Ausführung genauso wichtig bleibt.

Wettbewerbslandschaft

Der Markt für Luftfahrt-Asset-Management ist an der Spitze mäßig konzentriert und im mittleren Segment deutlich fragmentierter. Die größten globalen Leasinggeber halten weiterhin starke Positionen bei Flugzeugen mit neuer Technologie, Finanzierungszugang und Beziehungen zu Flugzeugherstellern. Gleichzeitig konkurriert eine viel breitere Gruppe kleinerer Plattformen in spezifischen Anlageklassen, Geografien und Kapitalstrukturen. ISTAT stellte 2026 fest, dass Größe, Konsolidierung und Kapital die Flugzeugleasinglandschaft neu gestalten, was der allgemeinen Richtung des Marktes für Luftfahrt-Asset-Management entspricht. Diese Größe gibt führenden Akteuren eine stärkere Marktpräsenz, bessere Finanzierungskonditionen und größere Flexibilität bei der Ausbalancierung von Flottenalter, Leasingdauer und Kundenexposition.

Die Konsolidierung setzt sich fort, was das Feld großer unabhängiger Plattformen einengt und den strategischen Wert von Größe erhöht. Ein Beispiel ereignete sich im März 2026, als Crestone Air Partners Arena Aviation Capital erwarb und damit einen kombinierten Luftfahrt-Asset-Manager mit mehr als 4 Milliarden USD an verwaltetem Vermögen über 124 Flugzeuge und 17 Triebwerke schuf. Ein weiteres Beispiel kam im Januar 2026, als KKR seinen Eigentumsanteil an Altavair erhöhte und eine langjährige Investitionsbeziehung im Flugzeugleasing und -kreditgeschäft vertiefte. Ein drittes Beispiel kam aus Saudi-Arabien im September 2025, als Hassana und AviLease ein dediziertes Leasing-Joint-Venture zur Unterstützung des inländischen und internationalen Flottenwachstums gründeten. Diese Schritte zeigen, dass der Wettbewerbsvorteil im Markt für Luftfahrt-Asset-Management nicht mehr allein auf der Flottenanzahl beruht. Er hängt zunehmend davon ab, wie gut eine Plattform Kapitalzugang, technische Kompetenz und Portfoliospezialisierung kombinieren kann.

Eine zweite Wettbewerbsebene entwickelt sich rund um Asset-Intelligence, Wartungskontrolle und Spezialportfolios. Predictive-Maintenance-Tools, engeres Leasingmonitoring und datengestützte Restwertarbeit werden wichtiger, da Portfolios altern und Compliance-Verpflichtungen steigen. Das strategische Vehikel von FTAI Aviation im Wert von 2,0 Milliarden USD verweist auch auf einen Markt, in dem spezialisierte Manager durch die Kombination technischer Anlagenkompetenz mit externem Kapital skalieren können, anstatt sich nur auf ihre eigene Bilanz zu verlassen. Der Markt für Luftfahrt-Asset-Management belohnt daher gleichzeitig zwei sehr unterschiedliche Stärken: die eine ist die Finanzierungskraft großer Plattformen, und die andere ist fokussierte Expertise in Triebwerken, Flugzeugen mittleren Alters, Regionalflotten oder End-of-Life-Lösungen. Diese Mischung hält die Spitzenebene einflussreich, lässt aber auch bedeutenden Spielraum für Nischenanbieter, die komplexe Anlagen besser managen können als breit aufgestellte Flotten. In der Praxis verschärft sich der Wettbewerb, aber er tut dies durch Spezialisierung ebenso wie durch schiere Größe.

Marktführer in der Luftfahrt-Asset-Management-Branche

AerCap Holdings N.V.

Avolon Aerospace Leasing Limited

Air Lease Corporation

BOC Aviation Limited

SMBC Aviation Capital Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Crestone Air Partners, eine globale Plattform für Luftfahrt-Asset-Management, die mehrheitlich von Air T, Inc. gehalten wird, schloss eine endgültige Vereinbarung zur Übernahme von Arena Aviation Capital ab, einem etablierten Luftfahrt-Asset-Manager mit einem diversifizierten Portfolio und starken Airline-Beziehungen.

- Mai 2025: ACIA Aero Leasing lieferte das erste von zwei ATR 72-600-Flugzeugen an Emerald Airlines aus und markierte damit die Etablierung einer neuen Leasingpartnerschaft. Das 72-sitzige Flugzeug wird als Teil der Expansionsstrategie der Fluggesellschaft zur in Dublin ansässigen Flotte von Emerald stoßen.

- März 2025: Das in Singapur ansässige Flugzeugleasingunternehmen BOC Aviation bestellte 120 Schmalrumpfflugzeuge bei Airbus und Boeing. Das Unternehmen wird 70 Flugzeuge der A320neo-Familie und 50 B737 MAX 8-Flugzeuge erwerben.

- Januar 2025: Southwest Airlines führte ein neues Sale-and-Leaseback-Paket mit BBAM durch und monetarisierte dabei reife B737-700-Anlagen.

Berichtsumfang des globalen Marktes für Luftfahrt-Asset-Management

Der Markt für Luftfahrt-Asset-Management verzeichnet ein Wachstum, das durch steigende Flugzeugleasingaktivitäten, eine wachsende Präferenz für Sale-and-Leaseback-Transaktionen sowie die Einführung von Predictive-Maintenance- und digitalen Flottenmanagementlösungen angetrieben wird. Fluggesellschaften und Betreiber priorisieren Kapitaloptimierung und betriebliche Flexibilität, was die Nachfrage nach professionellen Asset-Management-Dienstleistungen in den Bereichen kommerzielle, militärische und allgemeine Luftfahrt antreibt. Darüber hinaus wird der Markt durch die Expansion von Flugzeugflotten, wachsende Investitionen von Finanzinstituten und einen verstärkten Fokus auf nachhaltige Luftfahrt und Lebenszyklusmanagementlösungen gestützt.

Der Markt für Luftfahrt-Asset-Management ist nach Servicetyp, Flugzeugtyp, Endnutzer, Anlageneigentümerschaft und Geografie segmentiert. Nach Servicetyp umfasst der Markt Leasingdienstleistungen, technische Dienstleistungen, Finanz- und Portfoliomanagement sowie End-of-Life-Lösungen. Nach Flugzeugtyp ist der Markt in kommerzielle Luftfahrt, militärische Luftfahrt, allgemeine Luftfahrt und unbemannte Luftfahrzeuge (UAVs) unterteilt. Nach Endnutzer deckt der Markt Fluggesellschaften, Leasinggesellschaften, MRO-Anbieter sowie Finanzinstitute und Investoren ab. Nach Anlageneigentümerschaft ist der Markt in eigene Flugzeuge, geleaste Flugzeuge und verwaltete Flugzeugpools segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Luftfahrt-Asset-Management in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Leasingdienstleistungen |

| Technische Dienstleistungen |

| Finanz- und Portfoliomanagement |

| End-of-Life-Lösungen |

| Kommerzielle Luftfahrt | Schmalrumpf |

| Großraum | |

| Regionalflugzeuge | |

| Militärische Luftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Drehflügler | |

| Allgemeine Luftfahrt | |

| Unbemannte Luftfahrzeuge (UAVs) |

| Fluggesellschaften |

| Leasinggesellschaften |

| MRO-Anbieter |

| Finanzinstitute und Investoren |

| Eigene Flugzeuge |

| Geleaste Flugzeuge |

| Verwaltete Flugzeugpools |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Servicetyp | Leasingdienstleistungen | ||

| Technische Dienstleistungen | |||

| Finanz- und Portfoliomanagement | |||

| End-of-Life-Lösungen | |||

| Nach Flugzeugtyp | Kommerzielle Luftfahrt | Schmalrumpf | |

| Großraum | |||

| Regionalflugzeuge | |||

| Militärische Luftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Drehflügler | |||

| Allgemeine Luftfahrt | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Endnutzer | Fluggesellschaften | ||

| Leasinggesellschaften | |||

| MRO-Anbieter | |||

| Finanzinstitute und Investoren | |||

| Nach Anlageneigentümerschaft | Eigene Flugzeuge | ||

| Geleaste Flugzeuge | |||

| Verwaltete Flugzeugpools | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für das Luftfahrt-Asset-Management?

Der Markt für Luftfahrt-Asset-Management wurde im Jahr 2025 auf 217,83 Milliarden USD geschätzt und soll bis 2031 einen Wert von 292,99 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,08 % über den Zeitraum 2026–2031 entspricht.

Welche Dienstleistungskategorie führt bei der Einnahmenerzielung?

Leasingdienstleistungen führen den Markt für Luftfahrt-Asset-Management mit einem Einnahmenanteil von 43,36 % im Jahr 2025 an, was die Bedeutung von Operating-Leasing in einem angebotsknappen Flottenumfeld widerspiegelt.

Welcher Flugzeugtyp wächst bis 2031 am schnellsten?

Die kommerzielle Luftfahrt ist der am schnellsten wachsende Flugzeugtyp mit einer prognostizierten CAGR von 7,81 %, gestützt durch starke Schmalrumpfnachfrage und den Aufschlag auf neuere Flugzeuge.

Warum sind Sale-and-Leaseback-Transaktionen derzeit so wichtig?

Fluggesellschaften nutzen Sale-and-Leaseback-Transaktionen, um Kapital freizusetzen und gleichzeitig den Zugang zu Flugzeugen zu erhalten, und Leasinggeber profitieren von langfristigen Leasingeinnahmen und knappen Lieferpositionen.

Welche Region bietet das stärkste Wachstumspotenzial?

Der Nahe Osten verzeichnet das schnellste regionale Wachstum mit einer CAGR von 8,58 % bis 2031, gestützt durch staatlich unterstützte Leasingplattformen und langfristige Flottenexpansionspläne.

Was sind die Hauptrisiken, die die Anlagenwerte beeinflussen?

Die Hauptrisiken sind anhaltende Lieferverzögerungen der Flugzeughersteller, ein festeres Finanzierungsumfeld als vor 2022 und zunehmender ESG-bezogener Druck auf ältere, weniger kraftstoffeffiziente Flugzeuge.

Seite zuletzt aktualisiert am: