Größe und Marktanteil des Marktes für Business-Aviation-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

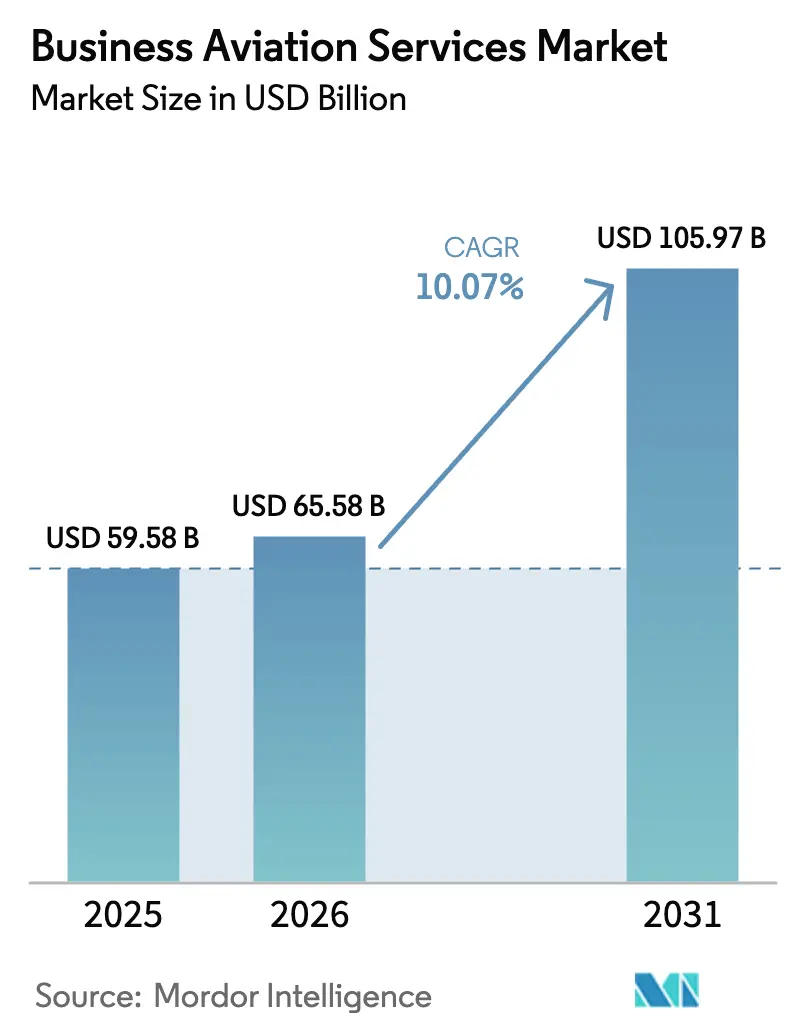

| Marktgröße (2026) | 65.58 Milliarden US-Dollar |

| Marktgröße (2031) | 105.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.07% CAGR |

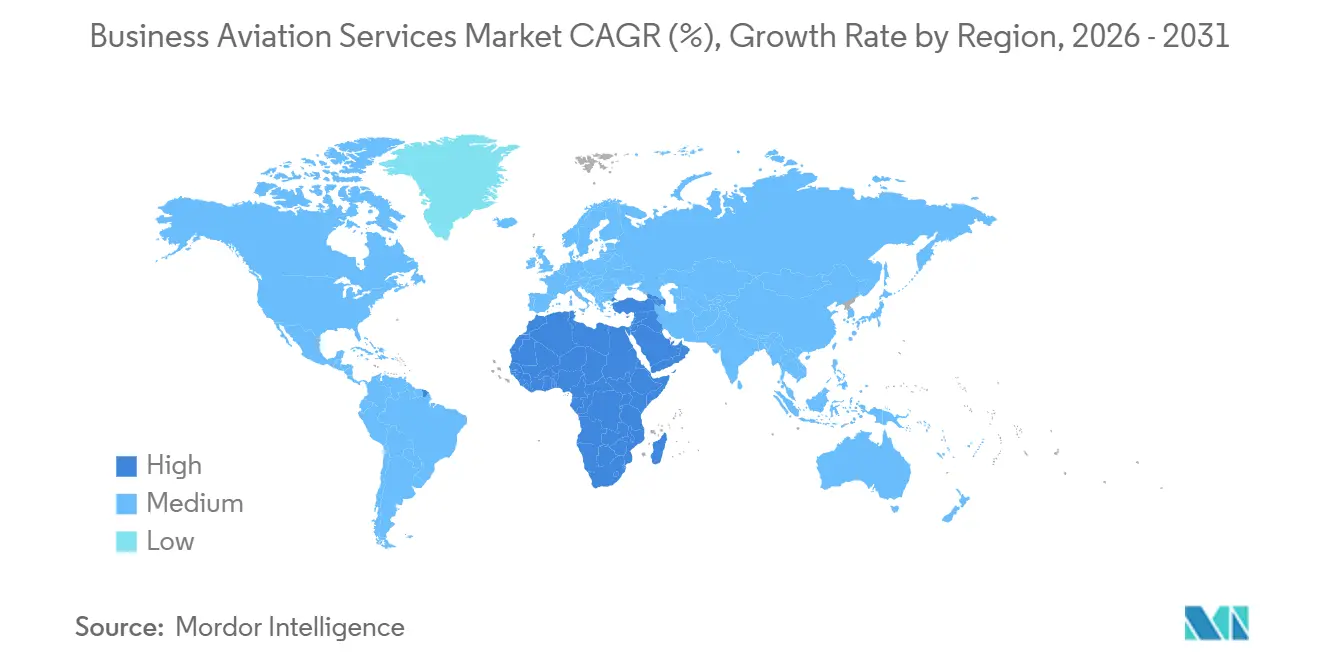

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Business-Aviation-Dienstleistungen von Mordor Intelligence

Der Markt für Geschäftsluftfahrtdienstleistungen hatte im Jahr 2026 einen Wert von 59,58 Milliarden USD im Jahr 2025 und wird voraussichtlich von 65,58 Milliarden USD im Jahr 2026 auf 105,97 Milliarden USD im Jahr 2031 wachsen, mit einer CAGR von 10,07 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach zeiteffizienten Reisen, der erweiterte Zugang zu Regionalflughäfen und der unternehmerische Fokus auf Produktivität haben die Geschäftsluftfahrt von einem optionalen Privileg zu einem strategischen Vermögenswert gemacht. Die Widerstandsfähigkeit des Marktes wurde zudem durch die rasche Nutzung von Buch-und-Anspruch-Programmen für nachhaltigen Flugkraftstoff (SAF), digitale Charter-Marktplätze, die Beschaffungskosten senken, sowie durch den wachsenden Freizeitverkehr von Personen mit einem sehr hohen Nettovermögen (UHNW) gestützt, die direkte Verbindungen zu abgelegenen Luxusimmobilien suchen. Betreiber beschleunigten die Flottenerneuerung, um SAF-fähige Flugzeuge und fortschrittliche Avionik einzuführen, während Bruchteils- und Mitgliedschaftsmodelle die Kundenbasis unter kleinen und mittelständischen Unternehmen (KMU) erweiterten. Nordamerika behauptete seine Führungsposition dank einer ausgebauten Infrastruktur und unterstützender Regulierung, während der Nahe Osten und Afrika die schnellste regionale Expansion verzeichneten, getragen von wirtschaftlicher Diversifizierung und neuen Hub-Investitionen.

Wichtigste Erkenntnisse des Berichts

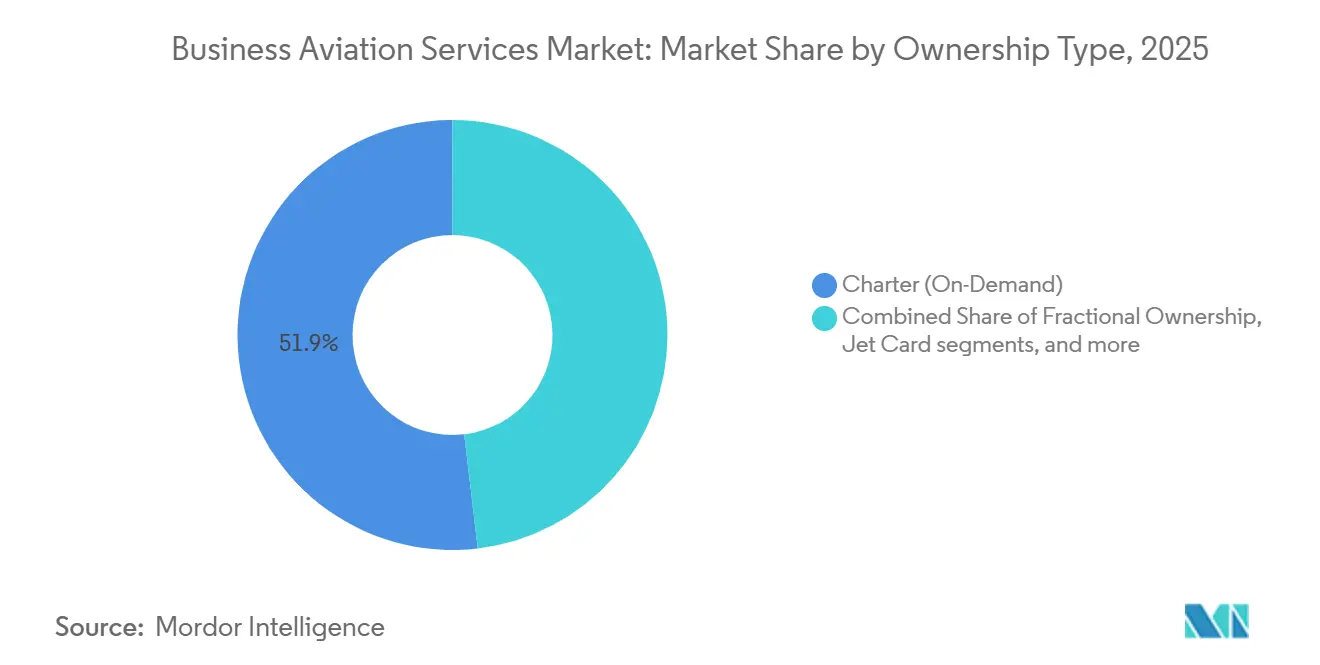

- Nach Eigentumstyp führten Charterdienstleistungen den Markt für Geschäftsluftfahrtdienstleistungen mit einem Marktanteil von 51,88 % im Jahr 2025 an, während Bruchteilseigentum bis 2031 voraussichtlich eine CAGR von 12,18 % erzielen wird.

- Nach Flugzeugtyp entfielen 43,02 % des Marktes für Geschäftsluftfahrtdienstleistungen im Jahr 2025 auf Leichtjets; Großjets werden voraussichtlich bis 2031 mit einer CAGR von 11,12 % wachsen.

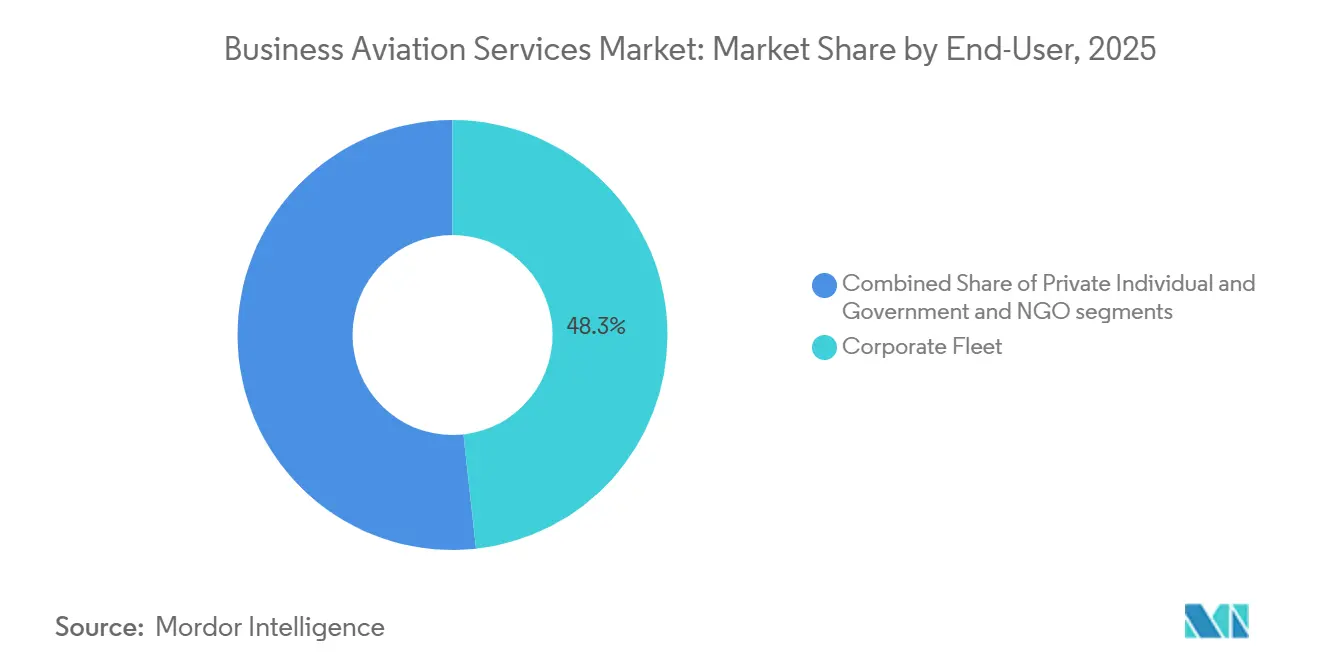

- Nach Endnutzer entfielen 48,25 % der Nachfrage im Jahr 2025 auf Unternehmensflotten, während Privatpersonen bis 2031 voraussichtlich mit einer CAGR von 11,44 % wachsen werden.

- Nach Flugdauer entfielen 59,22 % der Aktivitäten im Jahr 2025 auf Missionen von 2 bis 5 Stunden; Flüge über 5 Stunden werden bis 2031 voraussichtlich mit einer CAGR von 12,98 % zunehmen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 60,94 %, und die Region Naher Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 11,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Business-Aviation-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Unternehmensreiseverkehrs nach COVID-19 in den Kategorien mittelgroße und Super-Midsize-Jets | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Starker Anstieg von Bruchteilseigentums- und Mitgliedschaftsmodellen bei KMU | +1.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigter Erneuerungszyklus durch SAF-fähige Flugzeuge und Avionik-Nachrüstungen | +1.5% | Global, angeführt von EU-Mandaten | Mittelfristig (2–4 Jahre) |

| Digitale Charter-Marktplätze senken die Kundenakquisitionskosten | +1.2% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| UHNW-Freizeitnachfrage nach Ultraweitstreckenflügen zu Zweitwohnsitzen | +0.9% | Global, Bevölkerungszentren mit sehr hohem Nettovermögen | Langfristig (≥ 4 Jahre) |

| Unternehmerische Nachhaltigkeitsgutschriften durch SAF-Buchungs- und Abrechnungsprogramme | +0.7% | EU und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Unternehmensreiseverkehrs nach COVID-19 in den Kategorien mittelgroße und Super-Midsize-Jets

Die Ausgaben für Geschäftsreisen im Nahen Osten erreichten im Jahr 2024 18,1 Milliarden USD, was 19,4 % über dem Niveau vor der Pandemie liegt und ähnliche Erholungen in den USA und Europa widerspiegelt.[1]Quelle: Zawya Staff, „Der Geschäftsreisemarkt im Nahen Osten passt sich globalen Veränderungen an”, zawya.com Fluggesellschaften stellten ihre Flugpläne wieder her, doch der Zugang zu Regionalflughäfen, Tagesreisepläne und die Privatsphäre in der Kabine machten den Markt für Geschäftsluftfahrtdienstleistungen weiterhin attraktiv für mittelgroße und Super-Midsize-Jets, die das 2-bis-5-Stunden-Missionssegment dominieren. Unternehmen bewerteten Produktivitätsgewinne höher als direkte Sitzplatzkosten, während „Bleisure”-Reisen Arbeit und Freizeit miteinander verbanden und die Nachfrage nach Kabinen, die Funktionalität und Komfort vereinen, weiter stützten. Das Segment profitierte davon, dass Betreiber SAF-Verbrauchsausgleiche anboten, was den Umweltdruck minderte.

Starker Anstieg von Bruchteilseigentums- und Mitgliedschaftsmodellen bei KMU

Die Bruchteilsflugstunden überstiegen in Nordamerika im Jahr 2021 760.000, was 23 % über dem Wert von 2019 liegt, da NetJets 2,5 Milliarden USD in neue Flugzeuge investierte und planbare Kostenstrukturen förderte, die für die Finanzteams von KMU attraktiv sind. Mitgliedschaftsprogramme entfernten Erwerbsgebühren und garantierten Flugzeuge innerhalb von 4 bis 10 Stunden Vorlaufzeit, was die Einstiegshürden senkte. Dadurch gewann der Markt für Geschäftsluftfahrtdienstleistungen Kunden, die zuvor auf Linienfluggesellschaften beschränkt waren, und verlagerte die Nachfrage hin zu häufigeren, kürzeren Missionen.

Beschleunigter Erneuerungszyklus durch SAF-fähige Flugzeuge und Avionik-Nachrüstungen

Auf der Grundlage staatlicher Anreize stieg die SAF-Produktionskapazität der USA im Jahr 2024 von etwa 2.000 auf nahezu 30.000 Barrel pro Tag. Betreiber modernisierten ihre Flotten, um einen geringeren Kraftstoffverbrauch zu nutzen, Strafen des EU-Emissionshandelssystems zu vermeiden und die künftige CORSIA-Konformität zu ermöglichen. Collins Aerospace plante Pro Line 21-Nachrüstungen für Citation-Jets für Ende 2025 ein, um Datenlinkfunktionen und ADS-B-In-Funktionalität hinzuzufügen und die regulatorischen Anforderungen zu erfüllen.[2]Quelle: Collins Aerospace, „Pro Line 21 Modernisierung”, rtx.com Neuere Flugzeugzellen erzielten höhere Restwerte, während nicht modifizierte Jets von Obsoleszenz bedroht waren.

Digitale Charter-Marktplätze senken die Kundenakquisitionskosten

Digitale Makler wie Real Jet boten On-Demand-Zugang mit transparenter Preisgestaltung und ohne Mitgliedsgebühren, verbanden Reisende direkt mit Betreibern und umgingen traditionelle Vermittler. Die Plattformen ermöglichten eine dynamische Bestandstransparenz, reduzierten Ineffizienzen bei Leerflügen und unterstützten den Verkauf von Einzelsitzplätzen, was den adressierbaren Kundenpool erweiterte und den Wettbewerb auf Servicequalität statt auf gewachsene Beziehungen intensivierte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Betriebskostenbasis durch Lohninflation infolge des Pilotenmangels | -1.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Luftraumüberlastung und Slot-Beschränkungen an erstklassigen Geschäftshubs | -1.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EU-ETS und bevorstehende ICAO-CORSIA-Phase-2-Konformitätskosten | -0.8% | Primär EU, global sekundär | Mittelfristig (2–4 Jahre) |

| Lieferverzögerungen der Originalhersteller aufgrund von Zertifizierungsengpässen bei Lithium-Ionen-Batterien | -0.6% | Global, alle großen Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Betriebskostenbasis durch Lohninflation infolge des Pilotenmangels

Die Einstiegsgehälter für Fluglinienkapitäne stiegen von 16.000 USD im Jahr 2000 auf 108.000 USD im Jahr 2023, und Fluggesellschaften stellten jährlich mehr als 14.000 Piloten ein, was den Talentpool der Geschäftsluftfahrt ausdünnte.[3]Quelle: Aircraft Owners and Pilots Association, „Eine unvorstellbare Zahl”, aopa.org Betreiber erhöhten die Löhne, finanzierten interne Schulungen und boten Bindungsanreize an, was den Druck auf Preise und Margen erhöhte.

Luftraumüberlastung und Slot-Beschränkungen an erstklassigen Geschäftshubs

Flughäfen der Stufe 3 wie JFK, LaGuardia und Reagan National erfordern eine Slot-Zuweisung, sobald die Nachfrage die Kapazität übersteigt. Business-Aviation-Flüge verfügten in der Regel über keine historischen Präzedenzfälle, was Abflüge in Nebenzeiten oder Umleitungen zu Sekundärflughäfen erzwang und den Mehrwert der zeitlichen Flexibilität minderte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentumstyp: Charter-Dominanz steht vor Disruption durch Bruchteilseigentum

Charterdienstleistungen machten im Jahr 2025 51,88 % des Marktes für Geschäftsluftfahrtdienstleistungen aus und boten Kunden mit unregelmäßigem Reisebedarf bedarfsgerechte Flexibilität. Bruchteilseigentum verzeichnete jedoch mit einer prognostizierten CAGR von 12,18 % bis 2031 das höchste Wachstum, da KMU gemeinsames Eigenkapital nutzten, um die Flugzeugverfügbarkeit zu sichern und gleichzeitig den Aufwand für das Flottenmanagement zu vermeiden. Das Chartermodell florierte, weil Betreiber Flugzeuge weltweit umpositionieren konnten, um Saisonalität auszugleichen und variable Nachfrage zu bedienen. Dennoch stärkten planbare Stundenpreise, Steueranreize und geringerer Kapitaleinsatz die Attraktivität von Bruchteilsanteilen.

Hybridangebote verwischten die Grenzen zwischen den Kategorien. Jet-Cards boten feste Stundensätze für Blöcke von 25 bis 100 Stunden, während Mitgliedschaftsprogramme Erwerbsgebühren eliminierten. Vista Global verdoppelte seinen nordamerikanischen Charter-Fußabdruck durch eine Akquisition von Jet Edge für 350 Millionen USD, was den erforderlichen Maßstab für den Wettbewerb über verschiedene Modelle hinweg signalisierte. Infolgedessen erlebte der Markt für Geschäftsluftfahrtdienstleistungen eine verstärkte Serviceinnovation und Bündelungsstrategien.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Flugzeugtyp: Führungsposition der Leichtjets wird durch das Wachstum der Großjets herausgefordert

Leichtjets machten im Jahr 2025 43,02 % des Marktes für Geschäftsluftfahrtdienstleistungen aus, dank niedrigerer Betriebskosten und ihrer Eignung für das dominante 2-bis-5-Stunden-Missionsprofil. Mittelgroße Modelle überbrückten Kosten und Reichweite, aber Großjets werden mit einer CAGR von 11,12 % wachsen, weil Kunden nonstop-Konnektivität über Kontinente hinweg schätzen. Bombardiers Global 8000 mit einer Reichweite von 8.000 Seemeilen und einer für 2025 geplanten Zertifizierung veranschaulichte den Premiumisierungstrend.

Verbesserungen der Kabinentechnologie, längere Wartungsintervalle und SAF-Kompatibilität verbesserten die Wirtschaftlichkeit von Großjets weiter. Leichtjets blieben in Nordamerika unverzichtbar, wo Regionalflughäfen reichlich vorhanden waren, während neue Routen zwischen Asien, dem Nahen Osten und Afrika die Nachfrage nach Großkabinen mit hoher Ausdauer ankurbelten.

Nach Endnutzer: Unternehmensflotten treiben das Volumen an, während Privatpersonen das Wachstum beschleunigen

Unternehmensoperatoren generierten im Jahr 2025 48,25 % der Nachfrage, indem sie die Geschäftsluftfahrt nutzten, um täglich Mehrstadtreisepläne zu absolvieren und Zugang zu mehr als 5.000 Flughäfen zu erhalten, die für Linienfluggesellschaften nicht verfügbar sind. Die Akzeptanz der CO₂-Bilanzierung auf Vorstandsebene förderte SAF-Buch-und-Anspruch-Programme und ermöglichte es Unternehmen, Umweltziele zu erreichen, ohne auf Reisegeschwindigkeit zu verzichten.

Die Nutzung durch Privatpersonen, die mit einer CAGR von 11,44 % wächst, spiegelte das rasche Wachstum der UHNW-Bevölkerung wider. Allein Dubai wird im Jahr 2024 voraussichtlich mehr als 6.700 neue Millionäre haben, was maßgeschneiderte Reisen zu Zweitwohnsitzen antreibt. Lifestyle-Käufer priorisierten Luxuskabinen, tierfreundliche Richtlinien und maßgeschneiderte Concierge-Dienste sowie eine Reihe weiterer Annehmlichkeiten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Flugstunden: Dominanz mittlerer Flugdauer bei gleichzeitiger Beschleunigung der Langstrecke

Flüge von 2 bis 5 Stunden machten im Jahr 2025 59,22 % der Aktivitäten aus, da sie Führungskräften ermöglichten, noch am selben Tag zurückzukehren und so Hotelkosten und persönliche Ausfallzeiten zu vermeiden. Missionen über 5 Stunden werden mit einer CAGR von 12,98 % am schnellsten wachsen, da grenzüberschreitende Fusionen und Übernahmen sowie UHNW-Freizeitreisepläne zunehmen. Honeywells Umfrage aus dem Jahr 2024 zeigte, dass 90 % der Betreiber beabsichtigen, die Auslastung im Jahr 2025 beizubehalten oder zu steigern, was ein anhaltendes Flottenwachstum unterstützt.

Kurzstreckensegmente unter 2 Stunden blieben eine Nische, hauptsächlich für medizinische oder Insel-Shuttle-Missionen. Die Optimierung von Leerflügen durch Betreiber und Modelle für den Verkauf einzelner Sitzplätze verbesserten auch die Effizienz der Langstreckenroutenplanung und halfen dabei, Kabinen zu füllen, die früher leer umpositioniert werden mussten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 60,94 % am Markt für Geschäftsluftfahrtdienstleistungen, unterstützt durch mehr als 14.000 zugängliche Flughäfen und stabile regulatorische Rahmenbedingungen, die schnelle, effiziente und transparente Genehmigungen ermöglichten. Die Vereinigten Staaten, Heimat der größten Konzentration von Fortune-500-Hauptsitzen, führten die regionale Nachfrage an, während Kanada und Mexiko grenzüberschreitende Konnektivität für die Energie-, Bergbau- und Fertigungssektoren bereitstellten. Pilotenmangel und zunehmende Überlastung an den Hubs in New York und Washington stellten kurzfristige Einschränkungen dar, aber digitale Planungstools und Strategien für Regionalflughäfen milderten die Störungen.

Europa blieb bedeutend, obwohl Betreiber mit strengen Umweltmaßnahmen konfrontiert waren. Das ReFuelEU-Luftfahrtmandat verpflichtete Fluggesellschaften zur Beimischung von SAF, was Lufthansa dazu veranlasste, im Jahr 2025 Zuschläge von bis zu 72 EUR pro Flug hinzuzufügen. Das Vereinigte Königreich, Deutschland und Frankreich bildeten das Rückgrat innereuropäischer Missionen, während geopolitische Spannungen die russischen Aktivitäten einschränkten. Flottenmodernisierung, CO₂-Ausgleichsprogramme und optimierte Routenplanung halfen Betreibern, die Servicequalität unter strengeren Emissionsvorschriften aufrechtzuerhalten.

Der Nahe Osten und Afrika entwickelten sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 11,88 %. Saudi-Arabien verzeichnete im Jahr 2024 128 Millionen Passagiere, da die Vision-2030-Reformen ausländischen Charterunternehmen den Marktzugang öffneten. Neue Festbasisoperator-Einrichtungen (FBO) in Dubai und Riad sowie gelockerte Kabotageregeln förderten die regionale Netzwerkerweiterung. Bergbau- und Infrastrukturprojekte in Afrika erforderten Punkt-zu-Punkt-Verbindungen zu abgelegenen Standorten und stärkten das Wertversprechen des Marktes für Geschäftsluftfahrtdienstleistungen.

Wettbewerbslandschaft

Der Wettbewerb blieb halbkonsolidiert, mit hohen Markteintrittsbarrieren durch Regulierung, Kapitalkosten und operative Komplexität. NetJets dominierte das Bruchteilseigentum mit einem Segmentanteil von über 60 % und nutzte seine Größe, um Flugzeugverfügbarkeit und Wartungstiefe zu gewährleisten. Flexjet und Wheels Up verfolgten eine differenzierte Positionierung, wobei Letzteres im Jahr 2024 eine Finanzierung von 332 Millionen USD sicherte, um die Flotte von GrandView zu erwerben und die Mitgliedervorteile auszubauen.

Die Technologieintegration bot einen Wettbewerbsvorteil. Gogos Kauf von Satcom Direct für 375 Millionen USD schuf einen End-to-End-Konnektivitätsanbieter mit einem kombinierten Umsatz von rund 890 Millionen USD und versprach nahtloses Breitband an Bord sowie Cockpit-Datenkonnektivität. Honeywells Entscheidung aus dem Jahr 2025, den Luft- und Raumfahrtbereich auszugliedern, zielte darauf ab, den Fokus auf Avionik- und Antriebsinnovation zu schärfen.

Die Konsolidierung setzte sich fort, da Betreiber nach Größe, Routendichte und Verhandlungsmacht gegenüber OEMs strebten. Dennoch florierten Nischenanbieter, indem sie maßgeschneiderten Luxus, spezialisierte medizinische Missionen oder Betrieb in aufstrebenden Märkten mit begrenztem Wettbewerb anboten. Daher balancierte der Markt für Geschäftsluftfahrtdienstleistungen Skaleneffizienzen mit Spezialisierung im Dienstleistungsbereich.

Marktführer im Bereich Business-Aviation-Dienstleistungen

Flexjet, LLC

VistaJet Group Holding Limited

Wheels Up Partners Holdings LLC

Jet Aviation AG

NetJets IP, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: VistaJet schloss einen Vertrag im Rahmen von Bombardiers Smart-Parts-Programm ab, das nicht nur Teile für die aktuelle Flotte von VistaJet, sondern auch für zukünftige Akquisitionen unterstützt. Insbesondere umfasst dies den Großteil seiner Global-8000-Flotte sowie eine aktuelle Bestellung von 40 festen und 120 optionalen Challenger-3500-Flugzeugen. Bombardier wird die Teilverfügbarkeit und -zugänglichkeit stärken und diese Verbesserungen für die Vista-Bombardier-Flotte anpassen. Diese neue Rahmendienstleistungsvereinbarung zielt darauf ab, die Flugzeugverfügbarkeit zu steigern und Betriebsunterbrechungen zu reduzieren, um sicherzustellen, dass Vista seine hohen Servicestandards für Kunden weltweit aufrechterhalten kann.

- März 2025: OPUL Jets übernahm Wallcourt Aviation und integrierte die Flotten, um die Reichweite im Luxuscharter zu erweitern.

- November 2024: Wheels Up sicherte sich 332 Millionen USD, um die GrandView-Flotte zu erwerben und die medizinische Charter- und Leichtjet-Abdeckung zu verbessern.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie behandelt den Markt für Business-Aviation-Dienstleistungen als alle Einnahmen, die aus Charterflügen, Bruchteilseigentumsprogrammen, Jet-Karten- oder Mitgliedschaftsmodellen, Concierge- und Reiseunterstützungsleistungen sowie Festbasis-Betreiber- oder Bordausstattungspaketen erzielt werden, die ein Geschäftsflugzeug missionsfähig halten. Laut den Analysten von Mordor Intelligence erfasst der für 2025 ausgewiesene Wert von USD 59,58 Milliarden wiederkehrende Serviceeinnahmen, die generiert werden, sobald ein Flugzeug in Betrieb ist, und nicht die Kapitalkosten des Flugzeugs selbst.

Ausschlüsse aus dem Umfang: Herstellung und direkter Verkauf neuer oder gebrauchter Flugzeuge, Triebwerke oder Avionik sind nicht enthalten.

Segmentierungsübersicht

- Nach Eigentumstyp

- Charter (On-Demand)

- Bruchteilseigentum

- Jet-Karte/Mitgliedschaft

- Nach Flugzeugtyp

- Leichtjet

- Mittelgroßer Jet

- Großjet

- Verkehrsflugzeuge

- Nach Endnutzer

- Unternehmensflotte

- Privatperson

- Regierung und NGO

- Nach Flugdauer

- Bis zu 2 Stunden

- Zwischen 2 und 5 Stunden

- Mehr als 5 Stunden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Charter-Betreibern, Bruchteilsflottenmanagern, FBO-Führungskräften, Leasingspezialisten und SAF-Programmkoordinatoren in Nordamerika, Europa, dem Persischen Golf und Asien halfen dabei, Auslastungsraten, durchschnittliche Charter-Stunden und die sich entwickelnde Mitgliedschaftspreisgestaltung zu validieren. Kurze Online-Umfragen mit häufigen Geschäftsreisenden klärten zudem die Kompromisse bei der Servicequalität, die die Zahlungsbereitschaft beeinflussen.

Desk-Research

Wir begannen mit einer breit angelegten Desk-Research-Arbeit, die offene Datensätze von Behörden wie der FAA und der EASA für Flugaktivitäten, GAMA-Lieferberichte für Flottendynamiken, UN-Comtrade-Zolldaten für grenzüberschreitende Charter-Bewegungen, IATA-Verkehrsstatistiken für makroökonomische Reisetrends und Weltbank-Vermögensindikatoren für das HNWI-Wachstum auswertete. Unternehmens-10-K-Berichte, Investorenpräsentationen und renommierte Luftfahrt-Fachpublikationen lieferten aktuelle Tarif-, Kraftstoffpreis- und Betriebskosteneingaben. Wo eine tiefere finanzielle Granularität erforderlich war, griff Mordor selektiv auf kostenpflichtige Datenbanken zurück, D&B Hoovers für Betreiberumsatzaufteilungen und Dow Jones Factiva für die globale FBO-Deal-Verfolgung. Diese Liste ist illustrativ und nicht erschöpfend; zusätzliche Quellen wurden herangezogen, um jeden Datenpunkt, der in das Modell einfließt, zu überprüfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit regionalen Abflügen von Geschäftsflugzeugen, Sitzstundenfaktoren und durchschnittlichen Stundenerträgen, um Serviceeinnahmenpools zu rekonstruieren, die dann durch selektive Bottom-up-Überprüfungen, Stichproben von Betreiberaussagen, FBO-Gebührenverzeichnissen und typischen stündlichen Charter-Preisen getestet werden. Zu den wichtigsten Variablen gehören Flottengröße nach Eigentumsmodell, Durchdringung von Bruchteilanteilen, durchschnittliche besetzte Flugstunden, SAF-Adoptionskostenaufschläge, Lieferrückstände der Originalhersteller und das Wachstum der HNWI-Bevölkerung. Multivariate Regression, ergänzt durch Szenarioanalysen für Kraftstoff- und Konjunkturzyklen, treibt die Prognose für 2025 bis 2030 an. Datenlücken bei kleineren regionalen Betreibern werden durch Proxy-Verhältnisse überbrückt, die aus vergleichbaren Flughafen-Slot-Nutzungen abgeleitet werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Anomalie-Flags, Peer-Analysten-Audits und eine Freigabe durch leitende Mitarbeiter. Wenn Flugverfolgungsplattformen, Zollanmeldungen oder Auftragsbücher der Originalhersteller Abweichungen über voreingestellte Bandbreiten hinaus aufzeigen, nehmen wir vor der Veröffentlichung erneut Kontakt zu den Quellen auf. Unsere Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie eine wichtige Steueränderung oder ein neues SAF-Mandat ausgelöst werden.

Warum Mordors Ausgangsbasis für Business-Aviation-Dienstleistungen Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen unterschiedliche Umfänge, Währungen und Aktualisierungszeitpunkte wählen. Einige schließen Flugzeugverkäufe ein, andere zählen nur neue Jet-Auslieferungen, während Währungsumrechnungen und Inflationsannahmen variieren.

Zu den wichtigsten Unterschieden gehören hier Mordors Fokus ausschließlich auf Dienstleistungen, unsere jährliche Aktualisierung und die doppelte Validierung von Abflugdaten mit vom Betreiber gemeldeten Einnahmen, während andere Herausgeber möglicherweise Investitionsausgaben mit Betriebsumsatz vermischen oder sich auf nicht verifizierte durchschnittliche Verkaufspreise stützen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Wichtigster Unterschied |

|---|---|---|

| USD 59,58 Mrd. (2025) | ||

| USD 95,80 Mrd. (2024) | Globales Beratungsunternehmen A | Schließt Flugzeugherstellung und Investitionsausgaben in den Umfang ein |

| USD 72,15 Mrd. (2024) | Branchenjournal B | Fügt Eigentumskosten und Mitgliedschaftseinlagen hinzu, was das Risiko einer Doppelzählung birgt |

| USD 46,51 Mrd. (2024) | Branchenanalyst C | Konzentriert sich auf neue Jet-Auslieferungen, lässt Charter- und Reiseunterstützungseinnahmen außer Acht |

Der Vergleich zeigt, dass Mordors Zahl, sobald die Unterschiede in Umfang und Kostenkomponenten herausgerechnet werden, in der Mitte der beobachtbaren Serviceeinnahmen liegt und Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bietet, die auf nachvollziehbaren Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Geschäftsluftfahrtdienstleistungen?

Der Markt wurde im Jahr 2026 auf USD 65,58 Milliarden bewertet und soll bis 2031 USD 105,97 Milliarden erreichen, was einer CAGR von 10,07 % entspricht.

Welches Eigentumsmodell wächst am schnellsten?

Bruchteilseigentum soll bis 2031 mit einer CAGR von 12,18 % wachsen, da KMU vorhersehbare Kosten und garantierten Flugzeugzugang bevorzugen.

Warum gewinnen Großjets an Beliebtheit?

Die Nachfrage nach nonstop-interkontinentalen Reisen und erstklassigem Kabinenkomfort treibt das Wachstum von Großjets mit einer CAGR von 11,12 % an.

Welche Region wird das schnellste Marktwachstum verzeichnen?

Der Nahe Osten und Afrika entwickelten sich zur am schnellsten wachsenden Region mit einer CAGR-Prognose von 11,88 %.

Welche Region hat den größten Anteil am Markt für Business-Aviation-Dienstleistungen?

Nordamerika hielt im Jahr 2025 einen Marktanteil von 60,94 % am Markt für Geschäftsluftfahrtdienstleistungen, unterstützt durch mehr als 14.000 zugängliche Flughäfen und stabile regulatorische Rahmenbedingungen, die schnelle Genehmigungen ermöglichten.

Wie beeinflusst Nachhaltigkeit Flottenentscheidungen?

Betreiber beschleunigen Erneuerungszyklen, um SAF-fähige Flugzeuge und fortschrittliche Avionik einzuführen, die den EU-ETS- und CORSIA-Anforderungen entsprechen.

Was sind die größten Herausforderungen für Betreiber heute?

Pilotenmangel, der zu Lohninflation führt, Slot-Beschränkungen an wichtigen Hubs und steigende Konformitätskosten durch Emissionsregelungen sind die drängendsten Hemmnisse.

Seite zuletzt aktualisiert am: