Marktgröße und Marktanteil für Verkehrsflugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 282.80 Milliarden US-Dollar |

| Marktgröße (2031) | 356.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verkehrsflugzeuge durch Mordor Intelligence

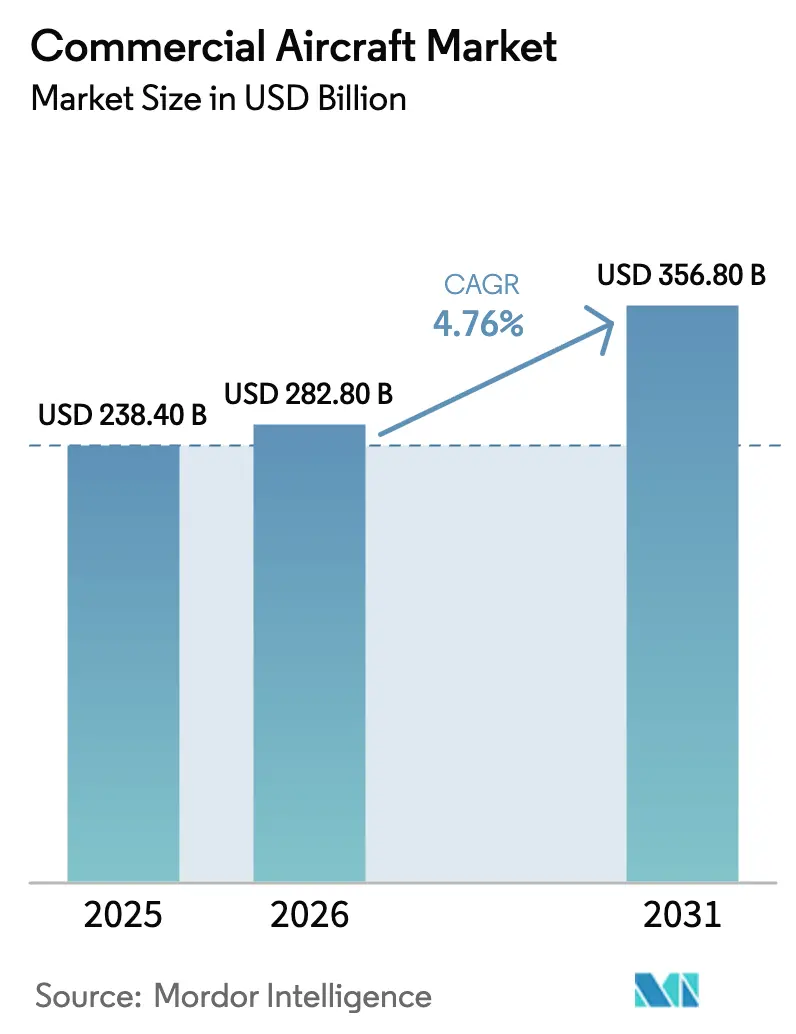

Die Marktgröße für Verkehrsflugzeuge wird voraussichtlich von 238,4 Milliarden USD im Jahr 2025 auf 282,8 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 356,8 Milliarden USD bei einer CAGR von 4,76 % über den Zeitraum 2026–2031 erreichen. Der Schwung ergibt sich daraus, dass Fluggesellschaften ältere Flugzeuge ausmustern, um den Treibstoffverbrauch zu senken, Regulierungsbehörden strengere CO₂-Vorschriften einführen, die Triebwerke der nächsten Generation begünstigen, und Billigfluggesellschaften (LCCs) Schmalrumpfkapazitäten nutzen, um Regionalflughäfen zu niedrigeren Slot-Gebühren zu erschließen. Lieferkettenprobleme bei Gussteilen und Verbundwerkstoffen begrenzen die kurzfristigen Lieferungen, doch Auftragsbestände von mehr als 12.000 Einheiten bieten den Originalausrüstern (OEMs) eine mehrjährige Umsatzsichtbarkeit. Die Nachmarkterlöse steigen schneller als die Stückverkäufe, da Serviceverträge nach dem „Power-by-the-Hour”-Modell einmalige Triebwerksverkäufe in wiederkehrende Cashflows umwandeln. Geopolitische Exportkontrollspannungen haben dazu geführt, dass 500 westlich gebaute Flugzeuge in Russland festsitzen, was eine Nachfragelücke für regionale Hersteller schafft, die Sanktionen umgehen können und dennoch wettbewerbsfähige Sitzkilometerkosten bieten.

Wichtigste Erkenntnisse des Berichts

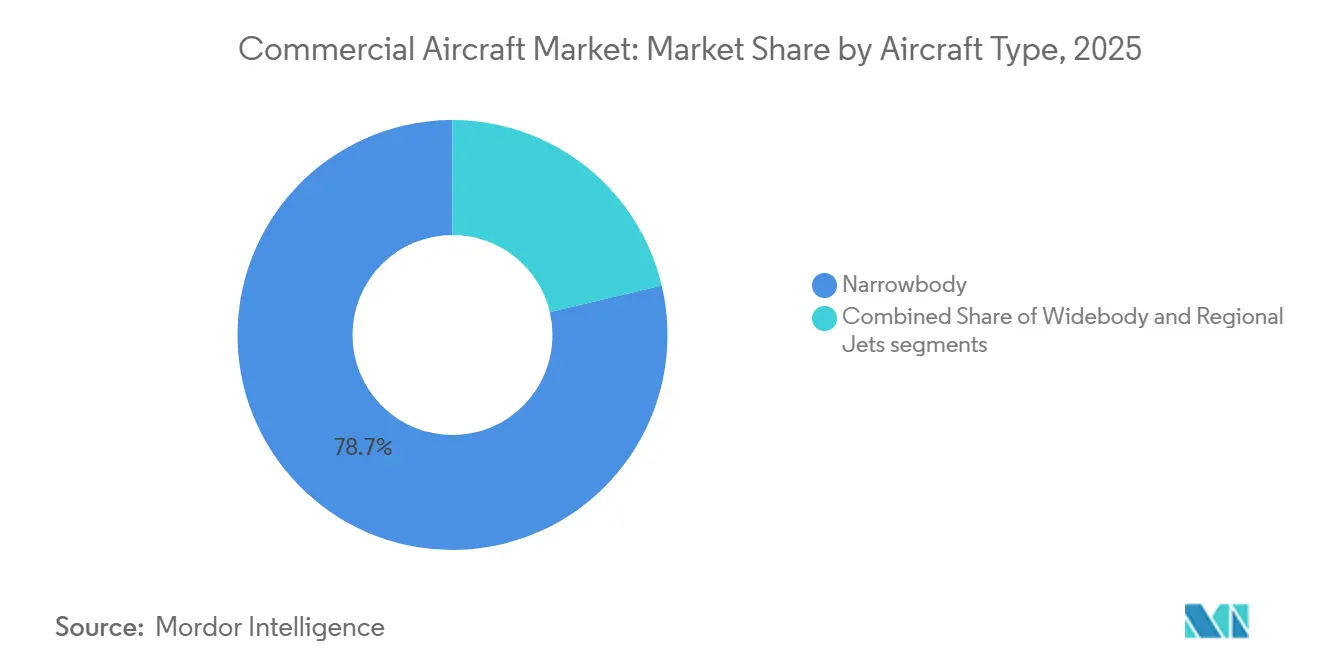

- Nach Flugzeugtyp erzielten Schmalrumpfflugzeuge im Jahr 2025 einen Umsatzanteil von 78,69 %; das Segment soll bis 2031 mit einer CAGR von 5,98 % wachsen.

- Nach Anwendung hielt der Passagierbetrieb im Jahr 2025 einen Anteil von 95,55 % an der Marktgröße für Verkehrsflugzeuge und soll bis 2031 mit einer CAGR von 5,55 % wachsen, was den Vorteil der Frachtraumerlöse gegenüber reinen Frachtflugzeugen widerspiegelt.

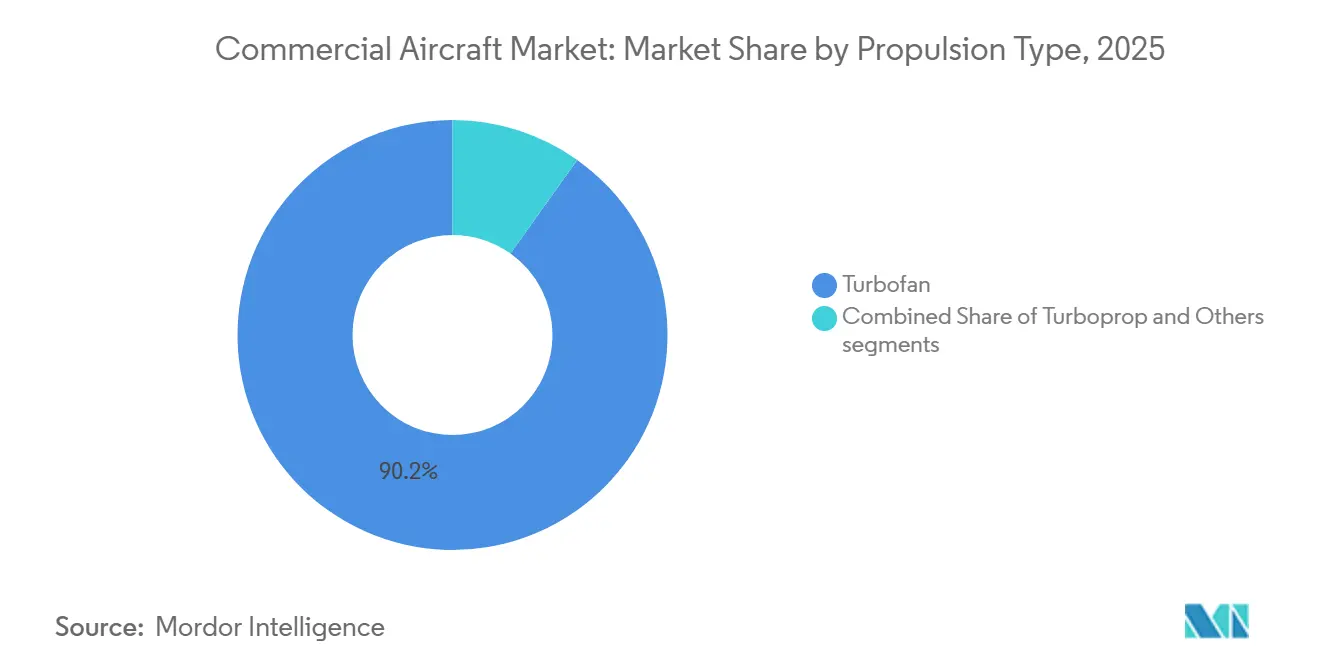

- Nach Antriebsart entfielen im Jahr 2025 90,15 % des Marktanteils für Verkehrsflugzeuge auf Turbofan-Triebwerke, während Turboprops auf Strecken unter 500 Kilometern zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,12 % zulegen werden.

- Nach Komponente trugen Flugzeugzellen 30,22 % des Umsatzes im Jahr 2025 bei, während Avionik- und Flugsteuerungssysteme auf dem Weg zur schnellsten CAGR von 6,01 % bis 2031 sind.

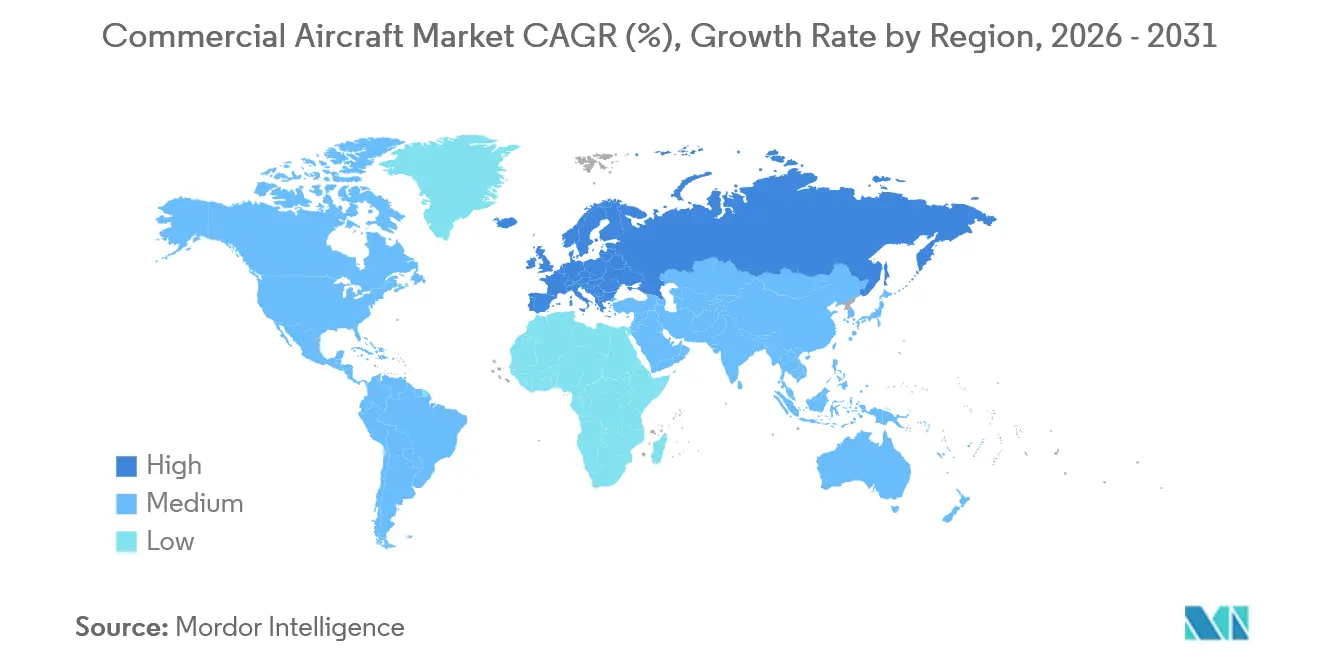

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Anteil von 32,75 % am Wert, angeführt von China und Indien, während Europa voraussichtlich die schnellste CAGR von 5,81 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verkehrsflugzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenmodernisierungsdruck für treibstoffeffiziente Schmalrumpfflugzeuge | +1.80% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigter Erholungseffekt beim Passagieraufkommen nach COVID in Schwellenmärkten | +1.50% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Streckenerweiterung von Billigfluggesellschaften (LCCs) zu Regionalflughäfen | +1.20% | Europa, Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Beimischungspflichten für nachhaltigen Flugkraftstoff (SAF), die OEM-Roadmaps beeinflussen | +0.90% | Europa und Nordamerika, schrittweise Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Gebündelte „Power-by-the-Hour”-Serviceverträge, die an OEM-Flugzeugzellen gebunden sind | +0.70% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Förderung von Korridoren für urbane Luftmobilität (UAM), die die Nachfrage nach Hochzyklus-Turboprops ankurbelt | +0.40% | Asien-Pazifik, Naher Osten, ausgewählte afrikanische Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenmodernisierungsdruck für treibstoffeffiziente Schmalrumpfflugzeuge

Fluggesellschaften mustern Schmalrumpfflugzeuge im Alter von 20 Jahren in beschleunigtem Tempo aus, da die Modelle A320neo und B737 MAX einen um etwa 20 % geringeren Treibstoffverbrauch pro Sitz bieten und die Betriebseffizienz erheblich steigern.[1]Airbus, „A320neo-Treibstoffverbrauch”, airbus.com Delta bestellte im April 2025 100 B737-MAX-Flugzeuge, um seine alternden MD-88-Maschinen zu ersetzen, deren Wartungskosten die Leasingraten für neue Flugzeuge überstiegen hatten. Airbus plant, die Produktion der A320-Familie bis 2027 auf 75 Einheiten pro Monat zu steigern, und verweist auf einen Auftragsbestand von mehr als 7.000 Flugzeugzellen, der die Produktionssichtbarkeit sicherstellt. Triebwerkshersteller profitieren parallel: CFMs LEAP und Pratt & Whitneys Getriebefan sichern sich jahrzehntelange Serviceverträge, die an diese Flugzeugzellen gebunden sind. Der Wandel verdrängt Nischen für Regionalflugzeuge und veranlasst Betreiber, von 76-sitzigen Embraer E175 auf 150-sitzige Schmalrumpfflugzeuge umzusteigen, die niedrigere Kosten pro Sitz bieten.

Beschleunigter Erholungseffekt beim Passagieraufkommen nach COVID in Schwellenmärkten

Die internationalen Grenzen in der Region Asien-Pazifik öffneten sich Ende 2023 wieder und setzten aufgestaute Nachfrage frei, die die regionalen Umsatzpassagierkilometer (RPK) im Jahr 2025 um 5 % gegenüber dem Vorjahr steigen ließ. Chinesische Fluggesellschaften buchten 2024 in einer einzigen Transaktion 292 Flugzeuge der A320neo-Familie, was das Vertrauen signalisiert, dass der Inlandsreiseverkehr die Kapazität aufnehmen kann, während die Hochgeschwindigkeitsbahn ihre Sättigungsgrenze erreicht. IndiGo beförderte 2024 113 Millionen Passagiere und strebt bis 2030 eine Flotte von 600 Flugzeugen an, darunter A321XLRs, die Nonstop-Verbindungen von Delhi in europäische Städte ermöglichen. Nahöstliche Drehkreuze wie Dubai und Doha gewannen den Sechste-Freiheit-Verkehr zurück und verzeichneten bis 2028 eine CAGR von 5,4 %, da Visa-on-Arrival-Programme den Transitverkehr ankurbeln. Obwohl makroökonomische Risiken bestehen bleiben, stützt der Nachfrageschub den Markt für Verkehrsflugzeuge, indem er die Amortisationszeiten für neue Flugzeuge verkürzt.

Streckenerweiterung von Billigfluggesellschaften zu Regionalflughäfen

Ryanair erzielte einen Meilenstein, indem die Fluggesellschaft im August 2025 21 Millionen Passagiere beförderte, und hat ihre Präsenz an Regionalflughäfen durch die Einrichtung von Basen in Bratislava ausgebaut, um die unterversorgte Reisenachfrage in Osteuropa zu bedienen. Die Fluggesellschaft plant, im Sommer 2026 einen Rekord von 33 Strecken ab Bratislava zu betreiben, darunter 10 neue Ziele, was mit dem zwanzigjährigen Betrieb am Flughafen und der Hinzufügung eines dritten stationierten Flugzeugs Ende 2025 zusammenfällt. Wizz Air hält einen Anteil von 60,6 % an Italiens Billigflug-Sitzplatzkapazität, unterstützt durch sein umfangreiches Netz an Regionalflughäfen. Unterdessen bedient IndiGo nun 50 internationale Ziele von Städten der zweiten Reihe in Indien aus und nutzt Wendezeiten von unter 30 Minuten, um eine tägliche Flugzeugauslastung von etwa 12 Stunden zu erreichen. Diese Entwicklungen treiben gemeinsam die Nachfrage nach hochzyklischen Schmalrumpfflugzeugen an, erhalten den Fokus des Marktes für Verkehrsflugzeuge auf die Schmalrumpfproduktion aufrecht und entlasten die Slot-Engpässe an überlasteten Primärdrehkreuzen wie Heathrow und Frankfurt.

Beimischungspflichten für nachhaltigen Flugkraftstoff, die OEM-Roadmaps beeinflussen

Die ReFuelEU-Verordnung der Europäischen Union schreibt im Jahr 2025 eine Beimischung von 2 % nachhaltigem Flugkraftstoff (SAF) vor, die bis 2050 auf 70 % steigen soll, mit einem Teilziel von 35 % für synthetische Kraftstoffe. Die aktuelle Produktion macht weniger als 0,1 % des EU-Flugkraftstoffbedarfs aus, was bis 2030 eine Produktionssteigerung um das mehr als 40-Fache impliziert. Korean Air begann 2025 mit 1 %-SAF-Versuchen auf Japan-Strecken und absorbierte Kraftstoffkosten, die bis zu dreimal höher sind als die von konventionellem Kerosin. Triebwerkshersteller reagieren: Rolls-Royces UltraFan-Demonstrator und CFMs RISE-Konzept werden für 100 % SAF oder Wasserstoffderivate nach 2035 validiert. Frühe Vorreiter wie Lufthansa und Air France-KLM sichern sich Raffinerielieferverträge, die langfristig einen Kostenvorteil bieten könnten, sobald die regulatorischen Vorgaben verschärft werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette für Triebwerksgussteile und Verbundwerkstoffe | −1.3% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zyklizität der Fluggesellschaftsgewinne und hohe Finanzierungskosten | −0.9% | Global, mit erhöhtem Druck in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zertifizierungsverzögerungen durch Compliance-Vorschriften für Software der nächsten Generation | −0.6% | Nordamerika und Europa (FAA, EASA) | Mittelfristig (2–4 Jahre) |

| Exportkontrollspannungen, die Lieferungen an sanktionierte Länder einschränken | −0.5% | Russland, China, ausgewählte Märkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette für Triebwerksgussteile und Verbundwerkstoffe

Metallpulverkontaminationen führten zu Inspektionen von Pratt & Whitney-Getriebefan-Scheiben, was auf dem Höhepunkt zur Stilllegung von etwa 600 A320neos führte und die Leasingraten für Schmalrumpfflugzeuge im Jahr 2024 um 15 % steigen ließ.[2]RTX Corporation, „Pratt & Whitney 10-K 2024”, rtx.com Aufgrund von Arbeitskräftemangel erlebte Spirit AeroSystems Verzögerungen bei Rumpflieferungen, die sowohl Boeing als auch Airbus betrafen. Darüber hinaus behinderte ein Mangel an Kohlefaserharz – eine Herausforderung, mit der auch die Automobil- und Windenergiebranchen konfrontiert sind – die Produktion von Verbundstoffflügeln. Dieser Rückschlag hat Airbus' Ziel, 75 Schmalrumpfflugzeuge pro Monat zu produzieren, auf Ende 2027 verschoben. Infolge dieser Lieferausfälle hat sich ein Rückstand gebildet: Während Fluggesellschaften 2024 Bestellungen für 2.100 Schmalrumpfflugzeuge aufgaben, wurden nur 1.350 ausgeliefert.

Zyklizität der Fluggesellschaftsgewinne und hohe Finanzierungskosten

Die US-Referenzzinssätze blieben 2024 über 5 %, was die Leasingaufschläge im Vergleich zu 2021 um 200 Basispunkte ausweitete und die Kapitalrendite für Fluggesellschaften mit variabel verzinslichen Schulden drückte. Treibstoffabsicherungsverluste haben Fluggesellschaften getroffen, die Brent bei oder über 90 USD pro Barrel gesichert hatten, bevor der Rohölpreis auf die Mitte der 70er-Dollar-Marke fiel, was zu Verschiebungen geplanter Lieferungen führte. Operating-Leasingverträge finanzieren nun 55 % der Schmalrumpfzugänge, gegenüber 45 % im Jahr 2019, da Fluggesellschaften Bilanzflexibilität anstreben. Die Zyklizität schreckt von einer langfristigen Flottenplanung ab und kann Bestellungen bei makroökonomischen Schocks zum Stillstand bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz der Schmalrumpfflugzeuge durch LCC-Wachstum verstärkt

Schmalrumpfflugzeuge hatten den größten Marktanteil im Markt für Verkehrsflugzeuge und repräsentierten 78,69 % der Auslieferungen im Jahr 2025; bis 2031 wird erwartet, dass sie ihren Vorsprung mit einem CAGR von 5,98 % weiter ausbauen. Die Produktionslinien sind auf die Erfüllung dieser Nachfrage ausgerichtet: Airbus lieferte im Jahr 2025 650 Einheiten der A320-Familie aus und strebt bis 2027 eine monatliche Produktion von 75 Einheiten an, während Boeing plant, bis Ende 2026 monatlich 38 Einheiten der B737 MAX zu produzieren, sobald die Verzögerungen bei der Rumpffertigung behoben sind. Großraumflugzeuge bedienen Langstreckennischen, sehen sich jedoch einer langsameren Ersatznachfrage von 4 % gegenüber, da Fluggesellschaften die Lebensdauer von B787s oder A350s durch umfassende D-Checks verlängern können. Die Stückzahlen bei Regionalflugzeugen bleiben bescheiden; US-amerikanische Scope-Klauseln begrenzen die Sitzplatzanzahl auf 76 und schränken die Expansion von Flotten mit weniger als 100 Sitzen ein.

Die Erschließung von Sekundärflughäfen beschleunigt den Trend zu Schmalrumpfflugzeugen. Ryanair, Wizz Air und IndiGo halten gemeinsam Bestellungen für mehr als 1.000 A320neos und B737 MAXs, was die Linienstabilität für den Rest des Jahrzehnts sichert. Die Auftragsbücher für Großraumflugzeuge sind ungleichmäßiger; der Doppelkauf von Emirates bei zwei Herstellern über mehr als 200 Flugzeuge entspricht nahezu einer Dekade an Produktionsleistung. Regionalflugzeuge haben es schwer, da Fluggesellschaften auf den Airbus A220 umsteigen, der als Schmalrumpfflugzeug gilt, jedoch die Betriebskosten eines Regionalflugzeugs bietet, was die Dominanz der Schmalrumpfflugzeuge im Markt für Verkehrsflugzeuge weiter festigt.

Nach Anwendung: Passagiersegment nutzt Synergien mit Frachtraumkapazität

Passagierdienste machten 2025 95,55 % der Branchenerlöse aus und sollen bis 2031 mit einer CAGR von 5,55 % wachsen. Frachträume auf B787s und A350s transportieren 20–30 Tonnen Fracht und decken oft 15 % der Streckenkosten, was die Streckenökonomie schützt, wenn die Passagierauslastung nachlässt. Die Frachtflugzeugnachfrage bleibt für Integratoren wie FedEx und UPS bestehen, doch viele E-Commerce-Pakete werden nun in planmäßigen Passagierflugzeugen transportiert.

Umrüstprogramme verlängern die Lebensdauer von Großraumflugzeugen. Boeing lieferte 2024 28 B767-300-Frachtflugzeuge aus, größtenteils Passagier-zu-Frachter-Umrüstungen, die älteren Flugzeugzellen 15 weitere Umsatzjahre hinzufügen. Neugebaute B777F- und zukünftige A350F-Modelle ziehen Bestellungen nur auf hochrentablen Strecken an, da die Preisschilder 200 Millionen USD übersteigen. Die Umweltpolitik könnte die Frachtökonomie beeinflussen, da EU-CO₂-Steuern für dedizierte Frachtflugzeuge ab 2027 drohen.

Nach Antriebsart: Wiederaufleben der Turboprops auf Regionalstrecken

Turbofans hielten 2025 90,15 % des Wertes, während Turboprops bis 2031 eine CAGR von 5,12 % verzeichnen sollen, da Regierungen Kurzstreckenverbindungen auf Landebahnen unter 1.200 Metern finanzieren.[3]ATR, „Marktprognose 2025”, atr-aircraft.com Eine ATR 72-600 verbraucht auf 300-Kilometer-Strecken 40 % weniger Treibstoff pro Sitz als eine Embraer E175, was bei den Treibstoffpreisen von 2026 zu jährlichen Einsparungen von 800.000 USD führt. De Havillands Neuauflage der Dash 8-400 fügt Kapazität für das Wachstum afrikanischer Korridore hinzu.

Die Nachfrage nach Turboprops steigt aufgrund von Flottenerneurungen bei Betreibern in Südostasien, Lateinamerika und Subsahara-Afrika, wo Infrastrukturbeschränkungen eine erhebliche Herausforderung darstellen. Obwohl Turbofan-Technologien der nächsten Generation, wie Rolls-Royces UltraFan, nach 2030 größere Effizienzgewinne liefern sollen, werden Turbofans voraussichtlich weiterhin zentral für die globale kommerzielle Luftfahrt bleiben. Turboprops hingegen sollen in den nächsten zehn Jahren eine wachsende ergänzende Rolle in Regionalmärkten spielen.

Nach Komponente: Avionik-Boom durch Cybersicherheit und Automatisierung

Flugzeugzellen machten 2025 30,22 % des Umsatzes aus, was den Materialaufwand für den Bau von Rumpf, Flügel und Leitwerk widerspiegelt. Avionik- und Flugsteuerungssysteme führen das Wachstum jedoch mit einer CAGR von 6,01 % an, da Fluggesellschaften ihre Altflotten mit Touchscreen-Cockpits und satellitengestützter Navigation nachrüsten. Honeywells Anthem-Suite verfügt über vier 15-Zoll-Touchscreens, die den Weg für einen eventuellen Einpilotenbetrieb ebnen, ein Schritt, der die Besatzungskosten um 30 % senken könnte, sobald die Regulierungsbehörden zustimmen.

Regulatorische Vorgaben erhöhen die Nachfrage. Die ADS-B-Regel der FAA soll bis 2025 zu 12.000 Nachrüstungen und Ausgaben von 2 Milliarden USD führen. Cybersicherheitszusätze wachsen ebenfalls; EASA stuft Netzwerkabwehrsysteme an Bord nun als lufttüchtigkeitskritisch ein, was die Einführung von Einbruchserkennungsmodulen vorantreibt. Unterdessen halten Power-by-the-Hour-Serviceverträge Triebwerke lange nach der Auslieferung profitabel und gleichen das langsamere Wachstum bei Fahrwerken und Hilfstriebwerken aus.

Geografische Analyse

Die Region Asien-Pazifik hatte 2025 mit 32,75 % den größten Anteil am Markt für Verkehrsflugzeuge weltweit. Dennoch wird sich das Wachstumstempo verlangsamen, da Infrastrukturbeschränkungen an Flughäfen und Pilotenmangel die Frequenzerhöhungen über Tier-1-Drehkreuze hinaus begrenzen. China Eastern und Air China bestellten 2024 gemeinsam 292 Flugzeuge der A320neo-Familie, was die anhaltende Schmalrumpfnachfrage unterstreicht, auch wenn COMACsC919 aufgrund westlicher Exportkontrollen, die den Import fortschrittlicher Avionik und Halbleiter einschränken, auf 15 Inlandslieferungen beschränkt bleibt. IndiGo betreibt 350 Flugzeuge und plant, bis 2030 600 zu erreichen, wobei die Reichweite der A321XLR genutzt wird, um Nonstop-Flüge von Delhi nach London und von Mumbai nach Paris anzubieten und Premiumreisende anzusprechen, die bereit sind, 15 % mehr für Direktverbindungen zu zahlen.

Europa wird die schnellste regionale Expansion verzeichnen und bis 2031 mit einer CAGR von 5,81 % wachsen, angetrieben durch die Nachfrage in Osteuropa und der Iberischen Halbinsel, wo Ryanair und Wizz Air Slots an Regionalflughäfen nutzen, die Netzwerkfluggesellschaften oft übersehen. Ryanair stellte im August 2025 mit 21 Millionen Passagieren einen Monatsrekord auf und eröffnete Basen in Bratislava und Jerewan, wo 197-sitzige B737 MAX 8-200s eingesetzt werden, die die Stückkosten auf 0,025 EUR pro verfügbarem Sitzkilometer senken – 40 % unter denen der Netzwerkkonkurrenten. Wizz Air sicherte sich im Sommer 2025 60,6 % von Italiens Billigflugkapazität, indem A321neos auf den Strecken Mailand–Tirana und Rom–Bukarest eingesetzt wurden, die durchschnittliche Auslastungsquoten von 85 % erzielen und das Vakuum füllen, das Alitalias Zusammenbruch hinterlassen hat.

Nordamerika behielt 2025 eine bedeutende Position im Markt für Verkehrsflugzeuge, angetrieben durch US-amerikanische Schmalrumpf-Ersatzzyklen und Kanadas regionalen Ausbau. Das künftige Wachstum wird jedoch durch reife Flotten und Kapazitätssättigung an Drehkreuzen gedämpft. Deltas Kauf von 100 B737-MAX-Einheiten und Uniteds Verpflichtung für 110 A321neos unterstreichen den jährlichen Treibstoffkostenvorteil von 1,5 Millionen USD, den jedes neue Flugzeug gegenüber 15 Jahre alten Vorgängern bietet. Mexikos Volaris und VivaAerobus erweitern ihre grenzüberschreitenden Netze zu US-Regionalstädten, die Netzwerkfluggesellschaften nach 2020 nie vollständig wiederhergestellt haben, und absorbieren Kapazitäten, die durch pandemiebedingte Kürzungen verdrängt wurden. Der Nahe Osten nutzt seine Drehkreuzgeografie; Emirates und Qatar Airways fügen weiterhin Großraumflugzeuge hinzu, während Riyadh Air im Rahmen von Vision 2030 mit 72 Boeing 787-9s bis 2030 30 Millionen Passagiere anstrebt. Südamerika und Afrika fügen schrittweise Turboprops und Schmalrumpfflugzeuge hinzu; LATAM und GOL betreiben zusammen 320 Flugzeuge, während Ethiopian Airlines innerafrikanische Verbindungen ausbaut. Währungsvolatilität und Infrastrukturlücken begrenzen jedoch beide Regionen auf mittlere einstellige Wachstumspfade.

Wettbewerbslandschaft

Der Markt für Verkehrsflugzeuge operiert auf der Ebene der Großflugzeuge als bedeutendes Duopol, wobei Airbus und Boeing 2025 einen erheblichen Anteil der Auslieferungen kontrollieren und Auftragsbestände von mehr als 12.000 Einheiten über alle in Produktion befindlichen Flugzeugvarianten hinweg aufweisen. Airbus lieferte 735 Flugzeuge gegenüber Boeings 480 aus und nutzte die Zertifizierungsverzögerungen beim B737 MAX und die Qualitätsprobleme beim B787. Der Triebwerksliefermarkt ist ein Triopol, bestehend aus GE Aerospace, Rolls-Royce und CFM, dem Gemeinschaftsunternehmen von Safran, wobei jedes Unternehmen exklusive Flugzeugzellen-Ausrichtungen genießt, die langfristige Serviceerlöse sichern.

Die Bereiche Regionalflugzeuge und Turboprops sind fragmentierter. Embraer und ATR konkurrieren um Flotten mit weniger als 150 Sitzen, während De Havilland mit der Dash 8-400 wieder einsteigt. COMAC strebt globale Präsenz an, ist aber durch Exportkontrollbeschränkungen bei westlicher Avionik eingeschränkt. Wettbewerbsstrategien hängen von Produktionsratensteigerungen ab – Airbus strebt eine 15-prozentige Steigerung gegenüber 2025 an – sowie von der Dominanz im Nachmarkt, wobei 60 % der Triebwerkserlöse nun aus Power-by-the-Hour-Verträgen stammen.

Technologische Lücken schließen sich; Verbundstoffflügel, Fly-by-Wire-Systeme und Touchscreens sind nun Standardmerkmale bei neuen Flugzeugen. Die Ausführung unterscheidet daher die Gewinner. Boeing muss Rumpfqualitätsengpässe bei Spirit AeroSystems beseitigen, um 38 B737-MAX-Einheiten pro Monat zu erreichen, während Airbus auf Gusslieferanten angewiesen ist, um Engpässe bei der Lieferung der A320neo-Familie zu vermeiden. OEMs erweitern auch digitale Servicenetzwerke und bieten Predictive-Maintenance-Plattformen an, die die Kundenbindung vertiefen und Wettbewerbsvorteile im Markt für Verkehrsflugzeuge stärken.

Marktführer in der Verkehrsflugzeugbranche

Airbus SE

The Boeing Company

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Avions de Transport Régional GIE (ATR)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: flydubai unterzeichnete während der Dubai Airshow 2025 eine Absichtserklärung (MoU) mit Airbus über 150 A321neo-Flugzeuge. Diese Vereinbarung markiert flydubais Einstieg als neuer Airbus-Kunde und unterstützt Dubais langfristige Luftfahrtwachstumsstrategie.

- November 2025: Die spanische Fluggesellschaft Air Europa unterzeichnete während der Dubai Airshow eine Absichtserklärung mit Airbus über bis zu 40 A350-900-Flugzeuge. Diese Vereinbarung steht im Einklang mit der Langstrecken-Flottenerneurungsstrategie der Fluggesellschaft und ihren Expansionsplänen für wachstumsstarke Strecken in Lateinamerika.

Berichtsumfang des globalen Marktes für Verkehrsflugzeuge

Dieser Bericht analysiert den globalen Markt für Verkehrsflugzeuge mit Schwerpunkt auf Design, Herstellung, Montage, Auslieferung und Nachmarktunterstützung von Starrflügelflugzeugen, die für den Passagier- und Frachttransport eingesetzt werden. Die Studie umfasst Schmalrumpf-, Großraum- und Regionalflugzeuge und deckt sowohl Jet- als auch Turboprop-Plattformen ab. Sie bewertet die Marktleistung über Originalausrüster-Verkäufe (OEM), Flottenersatz und Kapazitätserweiterung, die durch die Nachfrage der Fluggesellschaften angetrieben wird. Die Analyse umfasst das gesamte Flugzeugökosystem, einschließlich Flugzeugzellen- und Antriebssysteme, Avionik, Kabinenausstattung und integrierte Serviceangebote, sowohl für Erstausrüstungs- als auch für Nachrüstinstallationen.

Der Markt für Verkehrsflugzeuge ist nach Flugzeugtyp, Anwendung, Antriebsart, Komponente und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge und Regionalflugzeuge unterteilt. Nach Anwendung ist der Markt in Passagier- und Frachtflugzeuge unterteilt. Nach Antriebsart ist der Markt in Turbofan und Turboprop unterteilt. Nach Komponente ist der Markt in Flugzeugzellen, Triebwerke, Avionik und Flugsteuerung, Kabinenausstattung und IFEC sowie sonstige Komponenten unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Verkehrsflugzeuge in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Passagier |

| Fracht |

| Turbofan |

| Turboprop |

| Flugzeugzellen |

| Triebwerke |

| Avionik und Flugsteuerung |

| Kabinenausstattung und IFEC |

| Sonstige Komponenten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Nach Anwendung | Passagier | ||

| Fracht | |||

| Nach Antriebsart | Turbofan | ||

| Turboprop | |||

| Nach Komponente | Flugzeugzellen | ||

| Triebwerke | |||

| Avionik und Flugsteuerung | |||

| Kabinenausstattung und IFEC | |||

| Sonstige Komponenten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Singapur | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Marktdefinition

- Flugzeugtyp - Die kommerzielle Luftfahrt umfasst Flugzeuge, die Passagiere und Fracht planmäßig zwischen ausgewählten Flughäfen befördern.

- Flugzeug-Untertyp - Starrflügel-Passagierflugzeuge und Frachtflugzeuge, die von Fluggesellschaften betrieben und für den Transport von Passagieren und Fracht angepasst wurden, werden in der Studie berücksichtigt.

- Rumpftyp - Schmalrumpf- und Großraumflugzeuge mit einem Gang und zwei Gängen sind in dieser Studie enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Flugzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Flugzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Fluggesellschaftsbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüster (OEM) | Ein Originalausrüster (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Vereinigung für Transportsicherheit (ITSA) | Die Internationale Vereinigung für Transportsicherheit (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Flugzeugs oder anderer Luftfahrtgeräte oder -systeme, im Flug und am Boden ohne erhebliche Gefährdung der Flugbesatzung, des Bodenpersonals, der Passagiere oder Dritter zu operieren. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Flugzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Sehr vermögende Privatpersonen (UHNWIs) | Sehr vermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Flugzeug mit luftgestütztem Warn- und Kontrollsystem (AW&C) | Ein Flugzeug mit luftgestütztem Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertrags-Organisation (NATO) | Die Nordatlantikvertrags-Organisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Kampfflugzeugprogramm der nächsten Generation (JSF) | Das Kampfflugzeugprogramm der nächsten Generation (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet- oder Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainingsflugzeugdesigns abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als Seeaufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckeneinsatz über Wasser in Seeaufklärungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines bestimmten Flugzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit (LO), die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen