Marktgröße und Marktanteil für Luftfahrt-Crew-Management-Systeme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2030) | 4.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

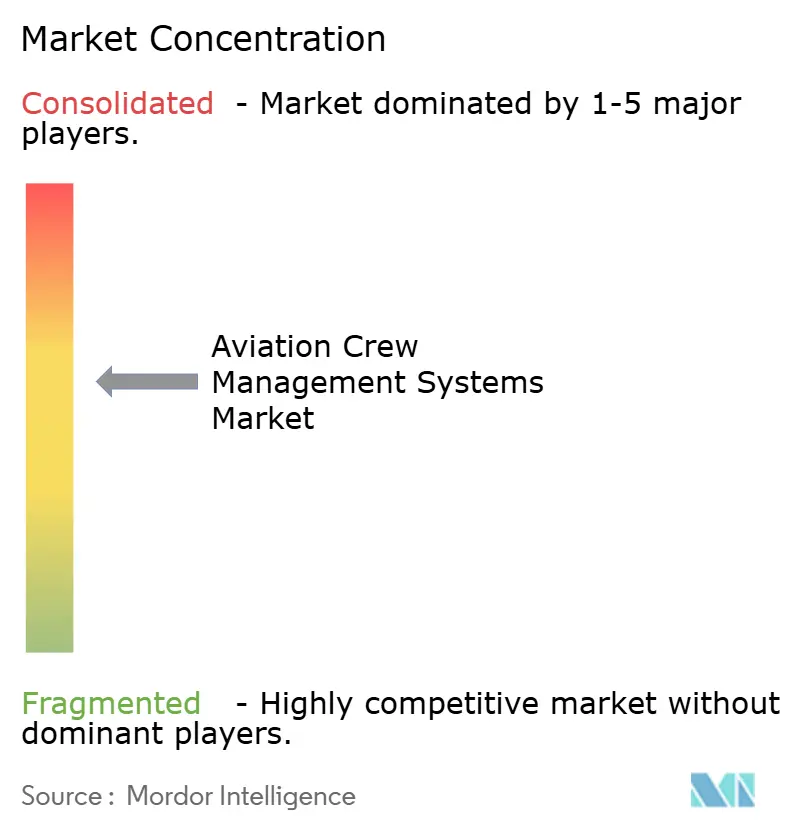

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Luftfahrt-Crew-Management-Systeme von Mordor Intelligence

Die Marktgröße für Luftfahrt-Crew-Management-Systeme belief sich im Jahr 2025 auf 3,34 Milliarden USD und wird voraussichtlich bis 2030 auf 4,85 Milliarden USD ansteigen, was einer CAGR von 7,75 % entspricht. Die starke Unternehmensnachfrage nach cloudnativen Plattformen, eine zunehmend strengere regulatorische Überwachung der Crew-Ermüdung sowie KI-gestütztes Störungsmanagement treiben die zweistelligen Technologieausgaben der Fluggesellschaften an. Anbieter beeilen sich, angrenzende Funktionen – Planung, Schulung und Betriebssteuerung am Einsatztag – in Suiten zu konsolidieren, die manuelle Arbeit reduzieren und die Crew-Auslastung verbessern. Strategische Übernahmen, wie der Kauf des AirCentre-Portfolios von Sabre durch CAE, haben die Wettbewerbsdynamik verändert. Gleichzeitig unterstreicht Boeings Veräußerung von Jeppesen an Thoma Bravo den Wert, den Investoren datenreichen Luftfahrt-Software-Vermögenswerten beimessen. Fluggesellschaften betrachten moderne Crew-Plattformen heute als unternehmenskritisch für Kostenkontrolle, Planungszuverlässigkeit und das Wohlbefinden der Mitarbeiter.

Wichtigste Erkenntnisse des Berichts

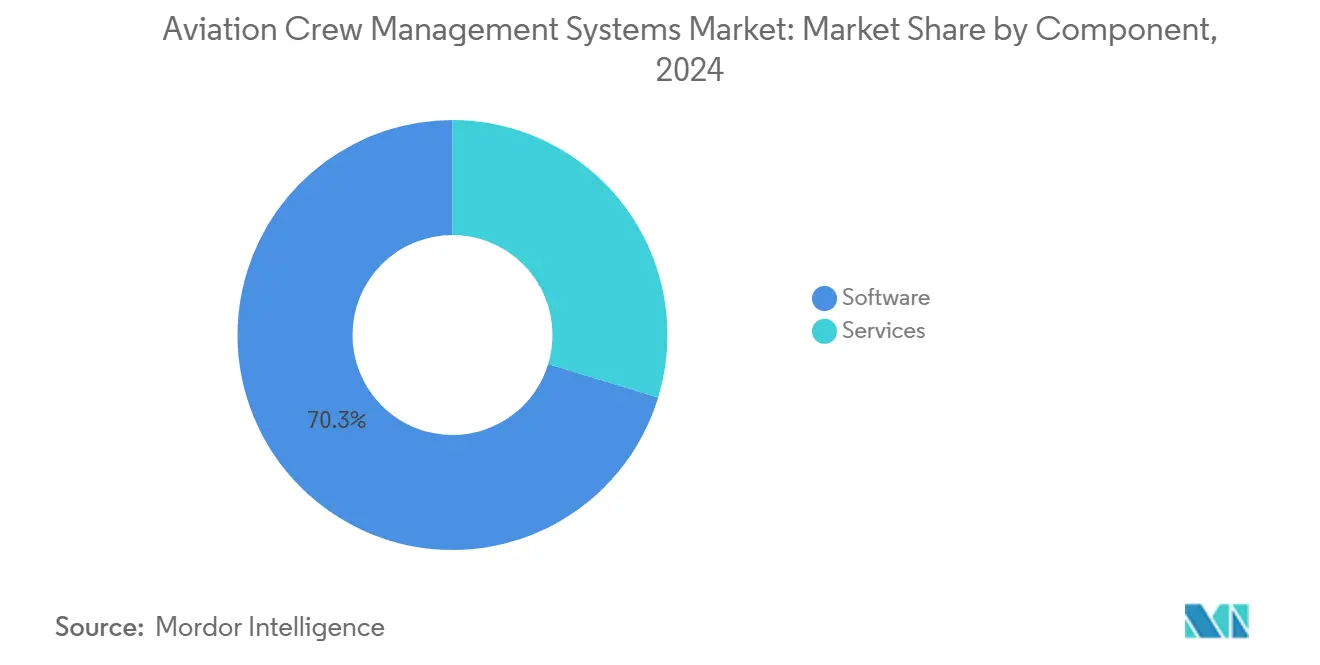

- Nach Komponente führte Software im Jahr 2024 mit einem Marktanteil von 70,30 % am Markt für Luftfahrt-Crew-Management-Systeme, während Dienstleistungen voraussichtlich die schnellste CAGR von 9,30 % bis 2030 verzeichnen werden.

- Nach Bereitstellung erfasste Cloud im Jahr 2024 einen Marktanteil von 67,82 % am Markt für Luftfahrt-Crew-Management-Systeme und wird voraussichtlich auch die höchste CAGR von 9,56 % bis 2030 erzielen.

- Nach Fluggesellschaftstyp hielten Passagierfluggesellschaften im Jahr 2024 einen Anteil von 69,90 % am Markt für Luftfahrt-Crew-Management-Systeme, während Frachtfluggesellschaften im Prognosezeitraum eine CAGR von 9,21 % erzielen werden.

- Nach Anwendung hielten Planungsanwendungen im Jahr 2024 einen Anteil von 40,50 % am Markt für Luftfahrt-Crew-Management-Systeme, und Schulungsanwendungen werden voraussichtlich bis 2030 mit einer CAGR von 10,54 % wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Marktanteil von 35,65 % am Markt für Luftfahrt-Crew-Management-Systeme, während Asien-Pazifik die schnellste CAGR von 10,20 % bis 2030 verzeichnen wird.

Globale Trends und Erkenntnisse zum Markt für Luftfahrt-Crew-Management-Systeme

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Migration in den IT-Systemen der Fluggesellschaften | +2.1% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zu Ermüdung und Flugzeitbeschränkungen (FAA, EASA, CAAC) | +1.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integrierte Betriebssteuerungssuiten ersetzen eigenständige Tools | +1.5% | Global, wichtige Fluggesellschafts-Hubs | Mittelfristig (2–4 Jahre) |

| KI-gestütztes prädiktives Störungsmanagement | +1.2% | Nordamerika und Asien-Pazifik, Ausbreitung nach Europa | Langfristig (≥ 4 Jahre) |

| Generative KI als intelligente Crew-Assistenten für Cockpit und Kabine | +0.9% | Global, Pilotprogramme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| LEO-Satellitenkonnektivität ermöglicht Echtzeit-Crew-Planung im Flug und steigert die Akzeptanz | +0.8% | Global, früher Einsatz auf Langstreckenrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Migration in den IT-Systemen der Fluggesellschaften

Langsame Release-Zyklen, teure Hardware-Erneuerungen und begrenzte Integrationsmöglichkeiten schränken Fluggesellschaften ein, die noch auf jahrzehntealte Mainframe-Software angewiesen sind. Die Verlagerung dieser Workloads in skalierbare Cloud-Umgebungen verändert die Wirtschaftlichkeit des Crew-Managements grundlegend, da Rechenleistung und Speicher elastisch mit der Netzwerkgröße, dem Simulatoroutput und regulatorischen Aktualisierungen skalieren. Die Entscheidung von Lufthansa Systems, die NetLine-Module von Japan Airlines in der Global Aviation Cloud zu hosten, hat gezeigt, wie vierteljährliche Feature-Releases Planern schnelleren Zugang zu Algorithmusverbesserungen, Anpassungen des Ermüdungsmodells und Sicherheits-Patches verschaffen – alles ohne die mehrtägigen Ausfälle, die bei On-Premises-Upgrades typisch sind.[1]Quelle: Lufthansa Systems, „Global Aviation Cloud,” lhsystems.com Eine gemeinsame Multi-Tenant-Architektur ermöglicht es kleineren Fluggesellschaften, dieselben KI-Engines zu nutzen, die von globalen Netzwerkfluggesellschaften verwendet werden, und bringt so Parität in der Optimierungsqualität über alle Fluggesellschaftsstufen hinweg. Die Betriebskosten sinken, weil der Cloud-Anbieter die Verantwortung für Redundanz, Notfallwiederherstellung und Penetrationstests übernimmt – Bereiche, die für einzelne IT-Abteilungen kostspielig zu unterhalten sind. Diese Vorteile ermöglichen es Crew-Controllern, sich auf die Flugwiederherstellung und das Mitarbeiterengagement zu konzentrieren, anstatt Server zu warten, und treiben den gesamten Markt für Luftfahrt-Crew-Management-Systeme in Richtung Abonnementpreisgestaltung und kontinuierlicher Bereitstellung.

Strengere Vorschriften zu Ermüdung und Flugzeitbeschränkungen

Regulierungsbehörden wie die FAA und EASA haben die Definitionen zulässiger Dienstzeiten verschärft, datengestützte Fatigue Risk Management Systems (FRMS) vorgeschrieben und die Aufsichtsaudits ausgeweitet, was einen Echtzeit-Compliance-Druck erzeugt. Fluggesellschaften können sich nicht mehr auf Tabellenkalkulations-Tracker verlassen, da kumulative Grenzwerte mehrere Paarungen und Zeitzonen umfassen und manuelle Querprüfungen unpraktikabel machen. Moderne Dienstplanungsmaschinen verarbeiten biomathematische Modelle, die Wachheitswerte schätzen, indem sie den zirkadianen Rhythmus, die Planungshistorie und Zeitzonenübergänge berücksichtigen, und markieren potenzielle Verstöße sofort, bevor Gebote vergeben werden. Dieser proaktive Compliance-Workflow bewahrte Air India vor weiteren Bußgeldern, nachdem die Fluggesellschaft automatisierte Warnmeldungen installiert hatte, nachdem die indische DGCA im Jahr 2024 eine Strafe von INR 10,1 Millionen verhängt hatte.[2]Quelle: South China Morning Post, „Indiens Luftfahrtsektor nimmt Wachstum ins Visier,” scmp.com Crew-Planer-Dashboards zeigen nun ein Ampelsystem an – Grün für konform, Gelb für Vorsicht, Rot für Verstoß –, das die Entscheidungsfindung für das Frontline-Personal vereinfacht und gleichzeitig einen prüfbaren Datenpfad für Regulierungsbehörden schafft. Das Ergebnis sind weniger kurzfristige Dienstplanänderungen, weniger ermüdungsbedingte Krankheitstage und verbesserte Arbeitsbeziehungen, da Transparenz Vorwürfe unfairer Planung beseitigt.

Integrierte Betriebssteuerungssuiten ersetzen eigenständige Tools

Historisch gesehen verwendeten Crew-Abteilungen, Wartungsplaner und Flugdisponenten unterschiedliche Software, was zu Latenzzeiten im Informationsfluss führte, wenn ein Flugzeugwechsel oder eine wetterbedingte Verzögerung auftrat. Integrierte Betriebssteuerungszentrum-Suiten (IOCC) verknüpfen diese Datenströme über einen gemeinsamen Service-Bus, sodass der Crew-Optimierer bei einem Überschreiten einer Wartungsaufgabe sofort die Paarungskonformität ohne manuelle Auslöser neu bewertet. Lufthansa Systems berichtet, dass Fluggesellschaften, die ihre IOCC-Plattform einsetzen, doppelte Dateneingaben eliminiert und jährliche Einsparungen von bis zu 20 Millionen USD durch bessere Kraftstoffplanung, reibungslosere Umleitungen und schnellere Passagierumleitung erzielt haben. Konsolidierte Ansichten ermöglichen es Netzwerkcontrollern, Gate-Verfügbarkeit, Flugzeugbereitschaft und Crew-Konformität auf einem einzigen Bildschirm zu sehen, was eine minutengenaue Szenariomodellierung während Störungen ermöglicht. Fluggesellschaften erfassen auch umfangreichere Post-Mortem-Analysen und identifizieren systemische Engpässe wie chronische Unterbesetzung an bestimmten Hubs oder wiederkehrende Flugzeugtyp-Substitutionen. Im Laufe der Zeit verbessert diese geschlossene Rückkopplungsschleife die Entscheidungsqualität und fördert eine Kultur der kontinuierlichen Verbesserung, die eigenständige Tools nicht replizieren können.

KI-gestütztes prädiktives Störungsmanagement

Algorithmen des maschinellen Lernens (ML), die auf jahrelangen Verzögerungscodes, Wetterradar und Flottenauslastung trainiert wurden, können Muster erkennen, die für deterministische Regelwerke unsichtbar sind, und ermöglichen es Planern, präventive Maßnahmen zu ergreifen, lange bevor eine Fehlanschlusssituation eskaliert. McKinsey stellte fest, dass KI-gestützte Nachfragemodelle die Genauigkeit der Pilotenprognose um 8 % verbessern, Simulatorslots freigeben und Schulungsrückstände um bis zu 10 % reduzieren.[3]Quelle: McKinsey & Company, „KI kann die Personalplanung für Reise- und Logistikunternehmen transformieren,” mckinsey.com In der Praxis weist die Plattform jedem Flug Wahrscheinlichkeitswerte für potenzielle Verzögerungen zu und erstellt dann alternative Crew-Zuweisungen, die nach Konformität, Kosten und nachgelagerten Auswirkungen geordnet sind. Disponenten erhalten diese Empfehlungen in ihrem bestehenden Workflow, ohne zwischen Bildschirmen wechseln zu müssen, was die Reaktionszeit von Stunden auf Minuten verkürzt. Fluggesellschaften berichten von wesentlichen Verbesserungen bei der Pünktlichkeit, reduzierten Hotelkosten und höherer Mitarbeiterzufriedenheit, da proaktive Neuzuweisungen vertragliche Ruhezeiten respektieren. Mit wachsenden Datensätzen lernen die Modelle saisonale Startbahnbeschränkungen, Personalbesetzungsmuster und Flughafensperrzeiten kennen, was die Vorhersagegenauigkeit weiter schärft und den Geschäftsfall für weitere KI-Investitionen stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechsel- und Datenmigrationskosten | −1.8% | Global, am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Luftfahrtspezifische Cybersicherheits- und regulatorische Compliance-Last | −1.5% | Global, am stärksten in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Legacy-Schmalband-ACARS-Konnektivität begrenzt Echtzeit-Updates | −1.2% | Global, akut in abgelegenen Regionen | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei fortgeschrittenen Optimierungs- und KI-Tools | −0.9% | Global, Herausforderungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechsel- und Datenmigrationskosten

Legacy-Crew-Systeme enthalten häufig mehr als zwanzig Jahre an angepassten Regeln, Gebotsperioden, Dienstalterslogik und Tarifverträgen, die unverändert migriert werden müssen, um Vertragsverletzungen zu vermeiden. Fluggesellschaften unterschätzen den Aufwand für die Zuordnung dieser Regeln in neue Datenbankschemata, was zu Scope-Creep und aufgeblähten Budgets führt, die die ursprünglichen Lizenzangebote verdreifachen können. FlightGlobals historische Untersuchung von Reservierungssystem-Turbulenzen unterstreicht ähnliche Schwachstellen und hebt millionenschwere Abschreibungen hervor, wenn Parallelläufe Datenbeschädigungen aufdeckten. Das operative Risiko ist akut, da jede Fehlzuweisung zu Massenstornierungen eskalieren kann, was Führungskräfte dazu veranlasst, 12–18 Monate Schattenbetrieb vorzuschreiben. Während dieser Zeit verwalteten Mitarbeiter zwei Plattformen, was die Arbeitsbelastung verdoppelte und Effizienzgewinne verzögerte. Kleinere Fluggesellschaften, denen tiefe Kapitalreserven fehlen, verschieben Upgrades oft auf unbestimmte Zeit, was einen zweigeteilten Markt schafft, in dem technologisch rückständige Fluggesellschaften höhere Störungskosten und eine geringere Arbeitsmoral haben.

Luftfahrtspezifische Cybersicherheits- und Compliance-Last

Im Gegensatz zu generischer Unternehmenssoftware müssen Luftfahrtsysteme mit den DO-178C-Entwicklungsstandards, den TSA-Sicherheitsrichtlinien und grenzüberschreitenden Datenschutzgesetzen wie der DSGVO übereinstimmen. Jede Ebene erfordert Nachweise, Testartefakte, Penetrationsberichte und Änderungskontrollprotokolle, die Prüfer von der Anforderung bis zur Freigabe nachverfolgen können. Die Branchenüberprüfung von Clyde & Co legt nahe, dass Cybervorfälle in der Luftfahrt stark zugenommen haben, was Regulierungsbehörden dazu veranlasst, Regeln zu entwerfen, die den Projektbudgets 15–25 % Mehraufwand hinzufügen. Airline-IT-Teams müssen sich mit nationalen Behörden, Flughafenbetreibern und Telekommunikationsanbietern abstimmen, um Compliance-Matrizen zu pflegen, die sich fast monatlich weiterentwickeln. Anbieter kompensieren dies durch den Aufbau dedizierter Sicherheitsbetriebszentren, aber diese Kosten fließen letztendlich in die Abonnementgebühren ein und erhöhen die Gesamtbetriebskosten. Für Start-ups wirkt die Zertifizierungslast als Schutzwall für etablierte Anbieter, verlangsamt aber auch die Einführung disruptiver Funktionen, da jedes neue Modul einen weiteren Compliance-Prüfzyklus auslöst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungsmomentum beschleunigt sich bei Software-Skalierung

Softwarelizenzen generieren mit 70,30 % des Marktes für Luftfahrt-Crew-Management-Systeme im Jahr 2024 nach wie vor den größten Anbieterumsatz, da Kern-Paarungs-, Dienstplan- und Nachverfolgungsmaschinen jede Airline-Belegschaft unterstützen. Dienstleistungen hingegen eilen mit einer CAGR von 9,30 % bis 2030 voraus. Die wachsende Komplexität dieser Plattformen – Integration von Ermüdungsmodellen, Echtzeit-Datenfeeds und KI-Erklärbarkeitsstufen – macht die Konfiguration zu einer Spezialaufgabe. Fluggesellschaften ohne interne Datenwissenschaftler lagern Modellkalibrierung, Regelzuordnung und Sicherheitshärtung an Anbieter wie CAE aus, dessen verwaltete Crews mehr als 1.200 Piloten bei fünfzig Fluggesellschaften umfassen. Diese wiederkehrenden Serviceverträge wandeln einmalige Lizenzgeschäfte in mehrjährige Einnahmequellen um und verändern die Anbieterökonomie von Produktverkäufen zu Abonnementannuitäten. Kontinuierliche regulatorische Änderungen, wie sich entwickelnde EASA-Ermüdungsmatrizen, garantieren eine stetige Pipeline von Änderungsanfragen, die Fluggesellschaften lieber auslagern als intern besetzen. Folglich wird die dem Markt für Luftfahrt-Crew-Management-Systeme zugeschriebene Marktgröße für Dienstleistungen voraussichtlich schneller wachsen als die zugrunde liegende Softwarebasis, was einen positiven Kreislauf verstärkt, bei dem neue Compliance-Mandate zusätzliche Beratungs- und Supportnachfrage erzeugen.

Der Outsourcing-Trend mildert auch den Talentmangel, der Airline-IT-Teams plagt. Durch die Delegation von 24/7-Überwachung, Patch-Management und Audit-Vorbereitung an spezialisierte Anbieter stabilisieren Fluggesellschaften die Arbeitskosten und reduzieren das Fluktuationsrisiko, das mit knapper Optimierungsexpertise verbunden ist. Anbieter profitieren von aggregierten Betriebseinblicken über mehrere Kunden hinweg, die in Produkt-Roadmaps und Modelle des maschinellen Lernens zurückfließen. Dieser Netzwerkeffekt erhöht die Eintrittsbarrieren für Neueinsteiger und stärkt die Positionen etablierter Anbieter, wodurch sich der Markt um Volldienstleister konzentriert, die Code und kontinuierliche Optimierung liefern können.

Nach Bereitstellung: Cloud-Plattformen sichern doppelte Führungsposition

Cloud erfasste einen Anteil von 67,82 % und verzeichnete die schnellste CAGR von 9,56 %, was eine entscheidende Abkehr von On-Premises-Beschränkungen hin zu elastischer Kapazität belegt. Cloud-Bereitstellungen haben den Wendepunkt überschritten, da sie Investitionsausgaben senken, Implementierungszeiträume verkürzen und eine integrierte Skalierbarkeit bieten, die den Wachstumsambitionen der Fluggesellschaften entspricht. Die Global Aviation Cloud von Lufthansa Systems zeigt, wie ein privates virtuelles Rechenzentrum, das auf Luftfahrtbedürfnisse zugeschnitten ist, die ISO-27001-Konformität aufrechterhalten, 24/7-Support liefern und vierteljährlich Feature-Updates einführen kann, ohne ein einziges Flugzeug am Boden zu lassen. Fluggesellschaften, die solche Umgebungen nutzen, verlagern Ausgaben auf vorhersehbare Betriebsausgabenlinien und vermeiden so Spitzenersatzzyklen, die mit Flottenerneurungsbudgets konkurrieren. Die Elastizität der Cloud wird in saisonalen Spitzenzeiten, wenn die Flugfrequenzen steigen, entscheidend; zusätzliche Rechenkapazität kann sofort bereitgestellt werden, wodurch Optimierungslaufzeiten innerhalb operativer Entscheidungsfenster bleiben.

On-Premises-Installationen bestehen hauptsächlich dort, wo nationale Vorschriften Datenresidenz vorschreiben oder wo Legacy-Unternehmensverträge den Ausstieg kostspielig machen. Hybride Architekturen fungieren als Übergangsbrücken und ermöglichen es, sensible Daten hinter Unternehmens-Firewalls zu halten, während weniger kritische Workloads – wie Schulungsanalysen – in Anbieter-Clouds laufen. Im Laufe der Zeit werden jedoch die Sicherheitszertifizierungen, Notfallwiederherstellungsfunktionen und KI-Toolchains, die von Hyperscale-Anbietern angeboten werden, wahrscheinlich das übertreffen, was einzelne IT-Abteilungen replizieren können, und selbst konservative Flaggenträger zu einer umfassenderen Cloud-Einführung drängen.

Nach Fluggesellschaftstyp: Frachtfluggesellschaftswachstum übertrifft Passagiervolumen

Passagierfluggesellschaften hielten im Jahr 2024 einen Anteil von 69,90 %, da ihre Crew-Dienstpläne die der Fracht- und Charteroperatoren bei weitem übertreffen und komplexe Hub-and-Spoke-Netzwerke sowie dichte Tagespläne widerspiegeln. Frachtoperatoren, die durch E-Commerce-Spitzen und unregelmäßige Routenführung unter Druck stehen, verzeichnen die schnellste Expansionsrate von 9,21 %, da E-Commerce unvorhersehbare Nachfragespitzen antreibt, die eine flexible Crew-Planung erfordern, die sich deutlich von Passagiermustern unterscheidet. Plattformen, die unregelmäßige Routen, nächtliche Flughafensperrzeiten und Ad-hoc-Charter modellieren können, gewinnen bei Betreibern wie FedEx und UPS an Bedeutung, die halbautonome Frachtflugzeugkonzepte testen, um dem Pilotenmangel entgegenzuwirken. Diese Experimente, obwohl langfristig, treiben Entwickler bereits dazu, Mensch-Maschine-Teamlogik in Dienstplanungstools einzubetten und das Ökosystem auf schrittweise Reduzierungen der Cockpit-Crew-Anzahl vorzubereiten.

Für Passagierfluggesellschaften ist das Wachstum stetiger, aber die absolute Marktgröße bleibt groß, da Flottenmodernisierung und Netzwerkdiversifizierung die Optimierungskomplexität kontinuierlich erhöhen. Charter- und Geschäftsflugzeug-Segmente fügen inkrementelle Nachfrage hinzu, insbesondere da Geschäftsreisen sich erholen und Eigentümer kommerzielle Compliance-Systeme suchen, um zunehmend strengerer regulatorischer Kontrolle gerecht zu werden.

Nach Anwendung: Schulung führt beim Wachstum, Planung bleibt Kernbereich

Planungsmodule beherrschen 40,50 % des Marktanteils für Luftfahrt-Crew-Management-Systeme, da Paarung und Dienstplanung die nachgelagerten Kosten, Compliance und Mitarbeiterzufriedenheit bestimmen. Schulung verzeichnet die schnellste CAGR von 10,54 %, da globale Pilotenmangel die Komplexität der Simulatorplanung erhöhen. Boeings integrierte Flugschullösungen zeigen, wie die Verknüpfung von Qualifikationsdatenbanken mit der Crew-Planung verschwendete Simulatorslots vermeidet, indem die Bereitschaft der Auszubildenden mit Flugzeug- und Ausbilderverfügbarkeit abgeglichen wird. Integrierte Plattformen verfolgen Ablaufdaten für Lizenzen, Tauglichkeitsnachweise und Musterberechtigung und fügen automatisch Sitzungen in zukünftige Dienstpläne ein, bevor Regulierungsbehörden Crew-Privilegien aussetzen.

Fortschritte in der VR- und Augmented-Reality-Simulation treiben die digitale Aufzeichnung voran und speisen granulare Leistungsmetriken in Crew-Management-Dashboards ein. Planer können dann leistungsstarke Crews mit komplexen Strecken abstimmen und so Sicherheit und Kosten optimieren. Nachverfolgungs- und Ermüdungsrisikoanwendungen vervollständigen die Suite und nutzen Wearables und mobile Benachrichtigungen, um die Compliance am Einsatztag sicherzustellen und den Kreislauf zwischen langfristiger Planung und Echtzeit-Ausführung zu schließen.

Geografische Analyse

Nordamerika hat mit 35,65 % im Jahr 2024 den größten regionalen Marktanteil, angetrieben durch die Konzentration großer Fluggesellschaften, fortschrittliche regulatorische Rahmenbedingungen und die frühe Einführung ausgefeilter Crew-Management-Technologien. Die Region profitiert von regulatorischer Stabilität durch die umfassenden Flug- und Dienstzeitvorschriften der FAA, die standardisierte Compliance-Anforderungen schaffen, die automatisierte Crew-Management-Lösungen begünstigen. Große Fluggesellschaften, darunter American Airlines, Delta und United, betreiben komplexe Hub-and-Spoke-Netzwerke, die fortschrittliche Optimierungsfähigkeiten erfordern. Gleichzeitig schafft die Präsenz führender Technologieanbieter wie Boeing, CAE und spezialisierter Softwareanbieter ein wettbewerbsfähiges Innovationsökosystem. Die reifen Marktmerkmale der Region umfassen eine hohe Durchdringung cloudbasierter Lösungen und eine zunehmende Integration KI-gestützter prädiktiver Analysen für das Störungsmanagement.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,20 %, angetrieben durch schnelle Flottenexpansion, akuten Pilotenmangel und regulatorische Modernisierung in wichtigen Märkten. Indiens Luftfahrtsektor exemplifiziert diese Wachstumstrajektorie mit dem Ziel, den Passagierverkehr bis 2030 zu verdoppeln, ausgehend von seiner aktuellen Position als drittgrößter Zivilluftfahrtmarkt der Welt mit mehr als 153 Millionen Passagieren im Jahr 2023. Die regulatorische Kontrolle nimmt in der gesamten Region zu. Indiens DGCA verhängt Bußgelder in Höhe von INR 10,1 Millionen (0,11 Millionen USD) gegen Air India wegen Verstößen gegen Sicherheitsprotokolle im Zusammenhang mit der Crew-Planung, was eine dringende Nachfrage nach automatisierten Compliance-Management-Systemen schafft. Chinas prognostizierter Bedarf von rund 3.500 neuen Flugzeugen bis 2047 schafft erhebliche Anforderungen an das Crew-Management. Gleichzeitig treiben die Pilotenmangel-Prognosen der Region von rund 371.000 bis 2043 die Nachfrage nach Optimierungssystemen an, die die Effizienz der Crew-Auslastung maximieren.

Europa repräsentiert einen reifen Markt mit stetigem Wachstum, der durch komplexe multinationale Betriebsanforderungen gekennzeichnet ist, die anspruchsvolle Anforderungen an Crew-Management-Systeme stellen. Das regulatorische Umfeld der Region kombiniert EASA-weite Standards mit unterschiedlichen nationalen Anforderungen und erfordert Crew-Management-Systeme, die in der Lage sind, verschiedene regulatorische Rahmenbedingungen in Betriebsnetzwerken zu handhaben. Europäische Fluggesellschaften betreiben umfangreiche internationale Netzwerke, die mehrere Zeitzonen und regulatorische Zuständigkeitsbereiche überschreiten, was komplexe Dienstzeitberechnungen und Crew-Positionierungsanforderungen schafft. Wie in der ITF/OECD-Analyse der Folgen der Luftfahrt-Dekarbonisierung dargelegt, wird der Fokus der Region auf Nachhaltigkeit und Dekarbonisierungsinitiativen die Nachfrage nach Crew-Management-Systemen zur Optimierung des Betriebs unter CO₂-Bepreisung und Nachhaltigkeitskraftstoff-Beschränkungen antreiben. Regulatorische Compliance-Rahmenbedingungen, einschließlich der DSGVO-Datenschutzanforderungen, schaffen zusätzliche Komplexität für die Implementierung von Crew-Management-Systemen und begünstigen Anbieter mit spezialisierter Expertise im europäischen Markt.

Wettbewerbslandschaft

Die globale Anbieterbasis ist mäßig konzentriert – eine Zahl, die nach CAEs Übernahme des AirCentre-Portfolios von Sabre weiter steigen dürfte. Boeings Verkauf von Jeppesen und ForeFlight für 10,55 Milliarden USD an Thoma Bravo könnte frisches Kapital einbringen und die Cloud-Neuausrichtung dieser Legacy-Assets beschleunigen, was den Wettbewerbsdruck erhöht. Anbieter konkurrieren nun um Ökosystemtiefe und integrieren Crew-Planung mit Wartung, Passagierwiederherstellung und sogar CO₂-Berichterstattung anstelle isolierter Funktionalität. Lufthansa Systems bewirbt seine IOCC-Suite als ganzheitliches Entscheidungs-Cockpit – ein Ansatz, der von CAEs End-to-End-Flugbetriebslösungen gespiegelt wird.

Erfolgreiche Anbieter betonen sofort einsatzbereite API-Konnektivität, mobile App-Benutzerfreundlichkeit und KI-Erklärbarkeit, um das Vertrauen der Fluggesellschaften zu gewinnen. Aufstrebende Herausforderer besetzen Nischen im Echtzeit-Störungsmanagement und nutzen Microservices und Event-Streaming-Plattformen, die sich an bestehende Kernsysteme anschließen lassen, ohne einen vollständigen Systemersatz zu erfordern. Der Preiswettbewerb bleibt gedämpft, da Wechselkosten eine schnelle Abwanderung verhindern; stattdessen differenzieren sich Anbieter durch messbare KPIs wie Reduzierung von Dienstverstößen, Paarungsproduktivität und Crew-Zufriedenheitswerte. Managed-Service-Angebote vertiefen die Kundenbeziehungen weiter, indem Anbietermitarbeiter in Airline-Betriebszentren eingebettet werden, was eine kontinuierliche Optimierung sicherstellt und hohe Ausstiegsbarrieren schafft.

Branchenführer im Bereich Luftfahrt-Crew-Management-Systeme

Lufthansa Systems GmbH & Co. KG (Deutsche Lufthansa AG)

Sabre GLBL Inc. (Sabre Corporation)

Boeing Digital Solutions, Inc., d/b/a Jeppesen (The Boeing Company)

AIMS INTL DWC - LLC

IBS Software Europe Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Boeing ist eine Partnerschaft mit Transavia France eingegangen, um Jeppsens Crew-Dienstplan-SaaS vollständig auf einer cloudbasierten Plattform zu implementieren. Dieser Übergang zu einem optimierten System verbessert die betriebliche Effizienz, verkürzt die Dienstplanungszeiten und erhöht die Flexibilität des Crew-Managements, was einen bedeutenden Fortschritt in der Luftfahrttechnologie für die Fluggesellschaft darstellt.

- August 2024: Neos, Teil von Alpitour World, hat Lufthansa Systems' NetLine/Crew für das Crew-Management ausgewählt, da die Flotte von 16 auf 20 Flugzeuge erweitert wird. Die Lösung, die auf der Global Aviation Cloud betrieben wird, automatisiert Prozesse, verbessert die Skalierbarkeit und gewährleistet die Anpassungsfähigkeit an dynamische Geschäftsanforderungen, was einen bedeutenden Schritt in der betrieblichen Optimierung von Neos darstellt.

Umfang des globalen Berichts über den Markt für Luftfahrt-Crew-Management-Systeme

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Passagierfluggesellschaften |

| Frachtfluggesellschaften |

| Charter- und Geschäftsflugzeugbetreiber |

| Planung |

| Nachverfolgung |

| Schulung |

| Sonstiges |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Fluggesellschaftstyp | Passagierfluggesellschaften | ||

| Frachtfluggesellschaften | |||

| Charter- und Geschäftsflugzeugbetreiber | |||

| Nach Anwendung | Planung | ||

| Nachverfolgung | |||

| Schulung | |||

| Sonstiges | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Luftfahrt-Crew-Management-Systeme?

Der Markt für Luftfahrt-Crew-Management-Systeme wird im Jahr 2025 auf 3,34 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,85 Milliarden USD erreichen, was einer CAGR von 7,75 % entspricht.

Wie schnell wächst die Cloud-Bereitstellung innerhalb von Crew-Management-Systemen?

Cloud-Lösungen halten heute einen Anteil von 67,82 % und expandieren bis 2030 mit einer CAGR von 9,56 %, gestützt auf Skalierbarkeit und schnellere Compliance-Updates.

Welches Segment wird voraussichtlich bis 2030 am schnellsten wachsen?

Schulungsanwendungen werden voraussichtlich die höchste CAGR von 10,54 % verzeichnen, da Fluggesellschaften den globalen Pilotenmangel bekämpfen.

Warum werden Dienstleistungen wichtiger als zuvor?

Komplexe Vorschriften und knappe KI-Talente veranlassen Fluggesellschaften, Konfiguration, Datenwissenschaft und Audit-Vorbereitung auszulagern, was eine CAGR von 9,30 % für Dienstleistungen antreibt.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik ist für eine CAGR von 10,20 % vorgesehen, dank schneller Flottenexpansion in Indien und China sowie verschärfter regulatorischer Aufsicht.

Wie gestalten jüngste Übernahmen den Wettbewerb neu?

CAEs Übernahme des AirCentre-Portfolios von Sabre und Boeings Verkauf von Jeppesen an Thoma Bravo konsolidieren Fähigkeiten und könnten die Innovation unter neuen Eigentumsstrukturen beschleunigen.

Seite zuletzt aktualisiert am: