Größe und Marktanteil des Luftfahrtfertigungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 697.54 Milliarden US-Dollar |

| Marktgröße (2031) | 859.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Luftfahrtfertigungsmarktes von Mordor Intelligence

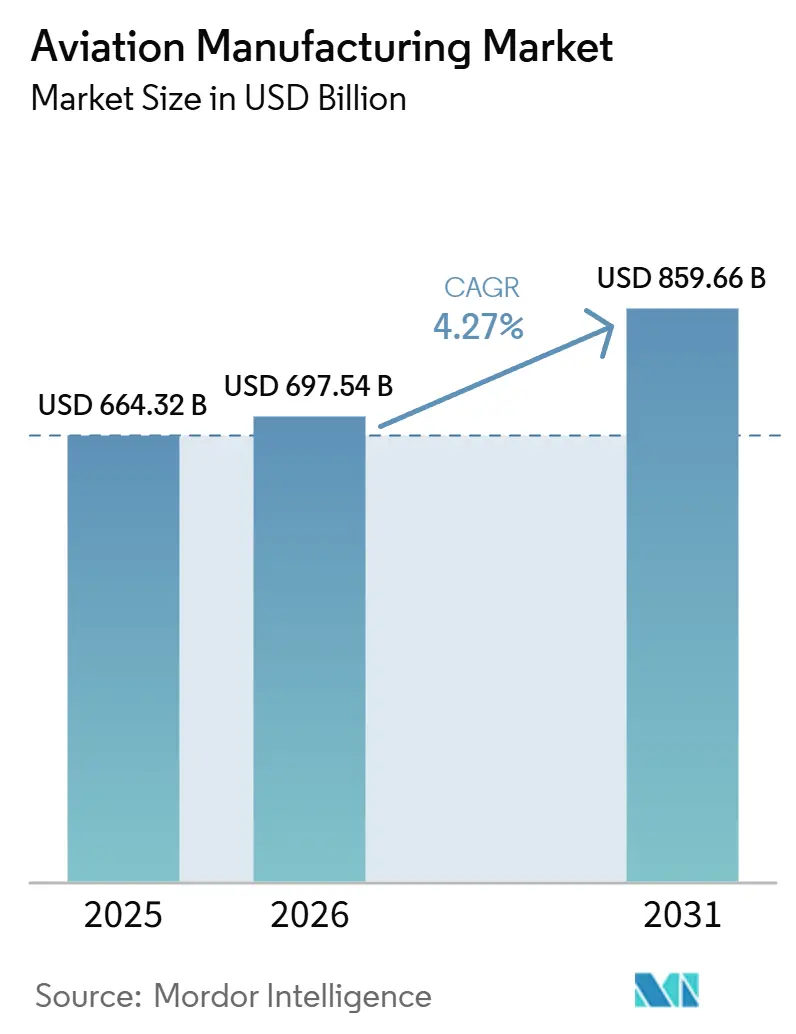

Die Größe des Luftfahrtfertigungsmarktes wird voraussichtlich von 664,32 Milliarden USD im Jahr 2025 auf 697,54 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,27 % über den Zeitraum 2026–2031 einen Wert von 859,66 Milliarden USD erreichen. Die Erneuerung der Zivilflotte, die Modernisierung des Verteidigungssektors und weitreichende Digitalisierungsinitiativen bilden die Grundlage für den kurz- bis mittelfristigen Ausblick, während die Einführung additiver Fertigung und der Einsatz von Verbundwerkstoffen den Sektor auf langfristige Effizienzgewinne ausrichten. Die Präferenz der Fluggesellschaften für kraftstoffeffiziente Schmalrumpfmodelle hält hohe Auftragsbestände aufrecht und stabilisiert die Produktionsplanung trotz anhaltender Lieferkettenprobleme. Gleichzeitig fördern Reshoring-Anreize in Nordamerika und Europa lokalisierte Komponentenökosysteme, die die Anfälligkeit gegenüber Logistikschocks und geopolitischen Risiken verringern. Die zunehmenden Verteidigungsausgaben innerhalb der NATO und im Indo-Pazifik ergänzen die zivile Nachfrage und ermöglichen es dem Luftfahrtfertigungsmarkt, zyklische Passagiertrends mit mehrjährigen Beschaffungszyklen im Militärbereich in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

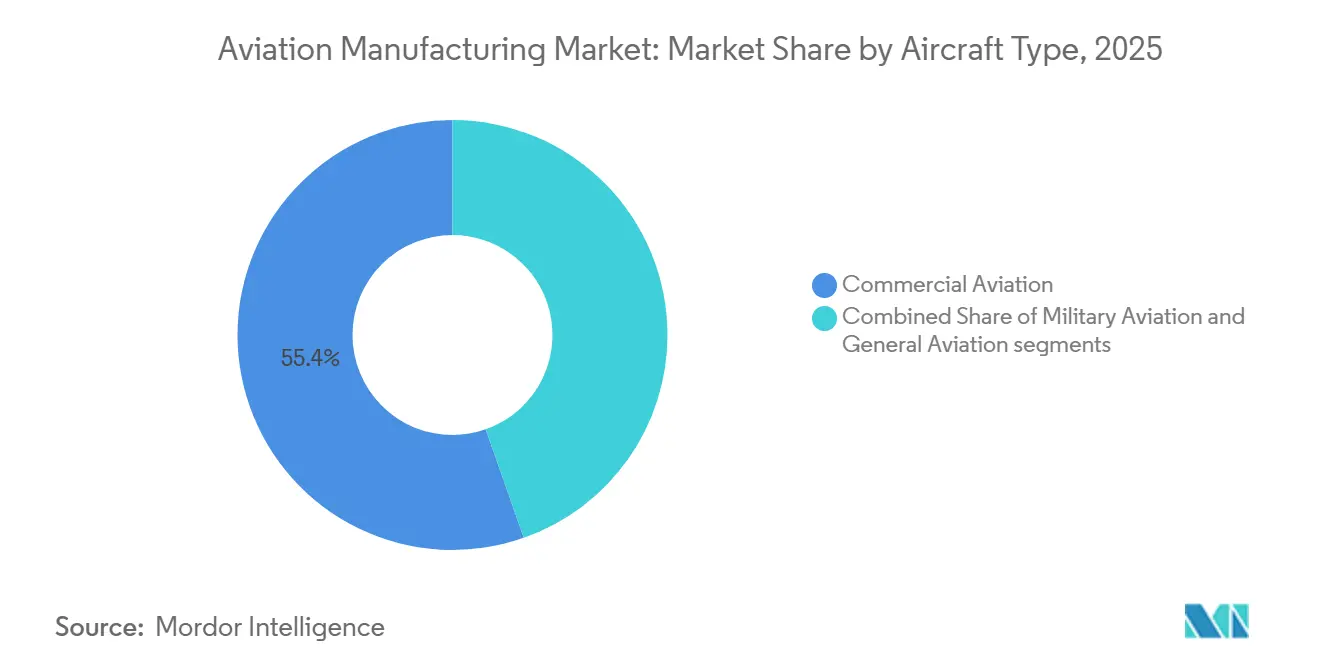

- Nach Flugzeugtyp entfielen im Jahr 2025 55,38 % des Marktanteils des Luftfahrtfertigungsmarktes auf Plattformen der Zivilluftfahrt, während die Militärluftfahrt bis 2031 mit einer CAGR von 6,79 % wächst.

- Nach Komponente entfielen im Jahr 2025 43,58 % des Luftfahrtfertigungsmarktes auf Flugzeugzellenstrukturen, und Avionik- sowie Flugsteuerungssysteme expandieren bis 2031 mit einer CAGR von 6,28 %.

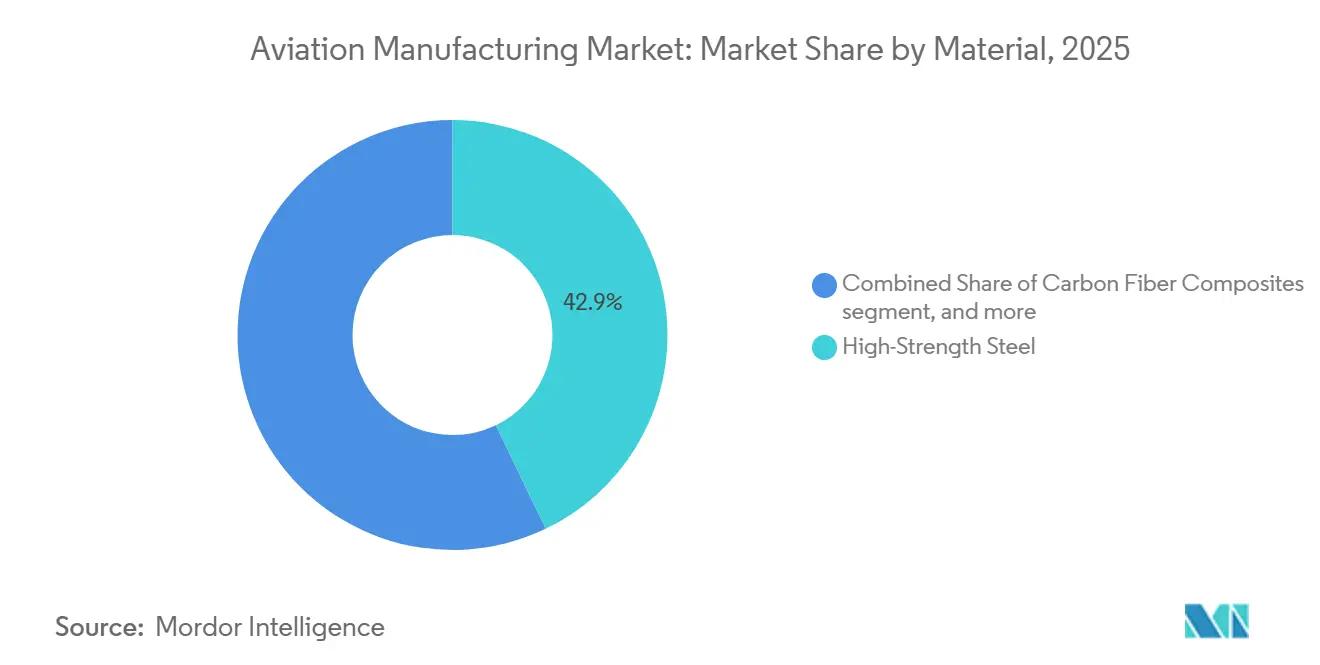

- Nach Material hielten hochfeste Stähle im Jahr 2025 einen Marktanteil von 42,87 % am Luftfahrtfertigungsmarkt; Kohlefaserverbundwerkstoffe sollen bis 2031 mit einer CAGR von 7,38 % wachsen.

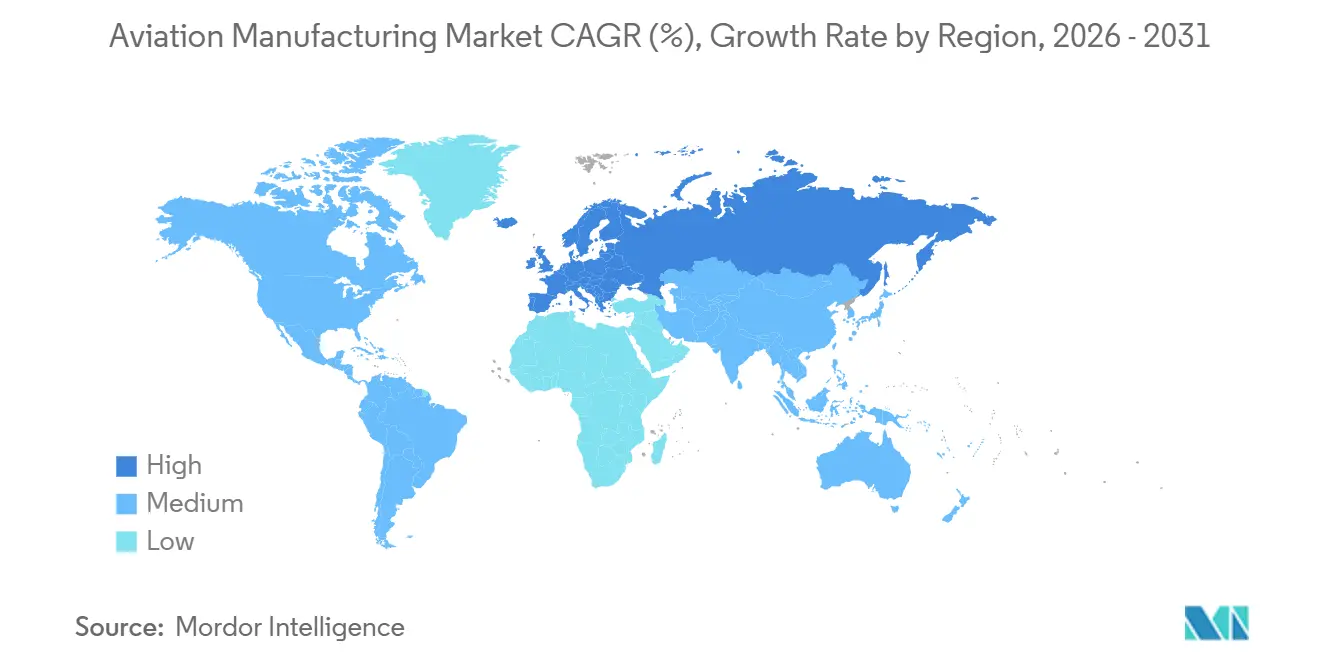

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,99 % die Größe des Luftfahrtfertigungsmarktes, während Europa voraussichtlich die schnellste CAGR von 5,92 % zwischen 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Luftfahrtfertigungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des zivilen Luftverkehrs und Flottenexpansion | +1.20% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Nachfrage nach kraftstoffeffizienten Flugzeugen der nächsten Generation | +0.80% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Programme zur Flottenmodernisierung im Verteidigungssektor | +1.10% | Nordamerika, Europa, Indo-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum der Flugzeugflotten von Fluggesellschaften in Schwellenmärkten | +0.90% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Einführung additiver Fertigung für Strukturbauteile | +1.40% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Reshoring-Anreize für Lieferketten in den USA und der EU | +0.60% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des zivilen Luftverkehrs und Flottenexpansion

Das globale Passagieraufkommen erholte sich bis Dezember 2024 auf 94,10 % des Niveaus von 2019, was die Fluggesellschaften dazu veranlasste, den Flottenersatz durch neuere kraftstoffeffiziente Jets zu beschleunigen, die die Energiekostenbelastung senken und gleichzeitig strengere Emissionsgrenzwerte erfüllen.[1]Internationaler Luftverkehrsverband, „Analyse des Luftpassagiermarktes Dezember 2024,” IATA, iata.org Fluggesellschaften bevorzugen Schmalrumpffamilien wie die B737 MAX und die A320neo, die in Punkt-zu-Punkt-Netzwerken mit hoher Frequenz eine hohe Flugzeugauslastung erzielen und die Stückkosten senken. Billigfluggesellschaften weiten ihren Service weiterhin auf Sekundärstädte aus und steigern die inkrementelle Nachfrage nach Plattformen mit 100 bis 220 Sitzen, die für dünn besiedelte Strecken gut geeignet sind. Lieferslots bleiben bis zum Ende des Jahrzehnts knapp, was die Preissetzungsmacht der Hauptauftragnehmer erhält. Diese Dynamiken stärken insgesamt die kurzfristige Wachstumstrajektorie des Luftfahrtfertigungsmarktes.

Programme zur Flottenmodernisierung im Verteidigungssektor

Die US-Haushaltsmittel für das Geschäftsjahr 2024 stellten 61,4 Milliarden USD für die Flugzeugbeschaffung bereit, ein Anstieg von 12 %, der die anhaltende parteiübergreifende Unterstützung für die Luftstreitkräftebereitschaft unterstreicht.[2]US-Verteidigungsministerium, „Haushaltsantrag für das Geschäftsjahr 2024,” comptroller.defense.gov Europäische Initiativen wie das Zukünftige Kampfflugzeugsystem (FCAS) leiten 8 Milliarden EUR (9,36 Milliarden USD) in kollaborative Forschung und Entwicklung, um Tarnkappen-, Sensorfusions- und unbemannte Teamfähigkeiten voranzutreiben, die die Plattformkomplexität und den Nachmarktwert steigern. Verbündete im asiatisch-pazifischen Raum beschleunigen den Kauf von Mehrzweckkampfflugzeugen und Seefernaufklärern, um sich entwickelnden Sicherheitsbedrohungen entgegenzuwirken. Die Modernisierung geht über neue Flugzeugzellen hinaus und umfasst Avionik-, elektronische Kriegsführungs- (EW) und Antriebsaufrüstungen in der Mitte der Lebensdauer, die die Nutzungsdauer verlängern und die Einnahmen für Tier-1- und Tier-2-Zulieferer diversifizieren. Der Verteidigungsbeitrag bietet einen strategischen Puffer, der den Luftfahrtfertigungsmarkt in zivilen Abschwungphasen stabilisiert.

Einführung additiver Fertigung für Strukturbauteile

Die Erfolgsgeschichte der LEAP-Kraftstoffdüse von General Electric, bei der 20 Unterbaugruppen zu einer einzigen gedruckten Einheit zusammengefasst wurden, demonstriert die Kosten- und Gewichtsvorteile der additiven Fertigung.[3]GE Aerospace, „Meilenstein in der additiven Fertigung,” geaerospace.com Hauptauftragnehmer erproben nun 3D-gedruckte Halterungen, Leitungen und Steuerflächen, um Rohstoffverschwendung zu reduzieren und Vorlaufzeiten zu verkürzen. Die regulatorischen Wege für gedruckte Teile haben sich weiterentwickelt, wobei die FAA und die EASA Leitlinien herausgegeben haben, die die Zertifizierung für qualifizierte Geometrien verkürzen und so eine breitere Einführung beschleunigen. Zulieferer können die Produktion lokalisieren, da Pulverbett- und gerichtete Energiedepositionssysteme skalieren, was das Logistikrisiko mindert und Reshoring-Ziele unterstützt. Langfristig wird die Einführung additiver Fertigung die Produktivitätsbasis des Luftfahrtfertigungsmarktes anheben.

Wachstum der Flugzeugflotten von Fluggesellschaften in Schwellenmärkten

Indiens Inlandsverkehr stieg im Jahr 2024 um 13,20 %, was Fluggesellschaften wie IndiGo dazu veranlasste, mehr als 1.000 Jets für die Lieferung bis 2030 zu bestellen.[4]Generaldirektion für Zivilluftfahrt Indien, „Luftverkehrsstatistik 2024,” dgca.gov.in Chinas Fluggesellschaften konzentrieren sich auf die Inlandsexpansion im Rahmen der Doppelzirkulationsstrategie und beschaffen Schmalrumpfflugzeuge, die in beengten Flughafenslots passen und dennoch einen hohen Durchsatz bieten. Nahöstliche Drehkreuze nutzen ihre geografische Neutralität, um Verbindungsverkehr zu gewinnen, was eine doppelte Nachfrage nach Schmalrumpf- und Großraumflotten antreibt, die Sechste-Freiheit-Netzwerke bedienen. Diese Regionen bevorzugen vereinfachte Kabinenlayouts und robuste Pünktlichkeit, was OEMs dazu ermutigt, hochauslastungsfähige Designs zu verfeinern. Die steigende Kaufkraft in Sekundärstädten erweitert die adressierbare Basis der Luftfahrt und stärkt die langfristige Skalierung des Luftfahrtfertigungsmarktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Rohstoffe in Luftfahrtqualität | -0.70% | Global, am höchsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungs- und regulatorische Compliance-Zyklen | -0.50% | Global, insbesondere neue Marktteilnehmer betreffend | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Präzisionsbearbeitung | -0.40% | Global, mit erheblichem Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheits-Compliance in digitalisierten Produktionslinien | -0.30% | Global, akut in den Tier-2-Zuliefererbasen Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Rohstoffe in Luftfahrtqualität

Die Aluminiumkassakurse stiegen im Jahr 2024 um 23 % infolge energiebedingter Schmelzengpässe, während sich das Titaniumangebot nach Sanktionen, die russische Exporte störten, verknappt hat. Hauptauftragnehmer nutzen langfristige Absicherungen, doch kleinere Tier-2-Lieferanten sehen sich einem Margenrückgang ausgesetzt, der zur Konsolidierung oder zum Marktaustritt zwingt. OEMs reagieren mit Dual-Sourcing, Schrottrecyclingkreisläufen und Designsubstitutionen, die teure Metalle durch die Integration von Verbundwerkstoffen dort reduzieren, wo es strukturell machbar ist. Dynamische Vertragsanpassungsklauseln sind zum Standard geworden, doch anhaltende Volatilität mindert nach wie vor das kurzfristige Wachstum des Luftfahrtfertigungsmarktes.

Langwierige Zertifizierungs- und regulatorische Compliance-Zyklen

Die 20-monatige Überprüfung der Rückkehr in den Dienst der B737 MAX verdeutlichte die strengen Testregimes, die für flugsicherheitskritische Systeme erforderlich sind. Neuartige Antriebs- oder Autonomielösungen sehen sich mit zusätzlicher Unsicherheit konfrontiert, da harmonisierte Rahmenbedingungen zwischen FAA, EASA und CAAC noch unvollständig sind. Doppelte Dokumentation, Simulatorsitzungen und Flugtest-Kampagnen verlängern die Markteinführungszeit im Vergleich zu Konsumgüterzyklen um drei bis fünf Jahre und verzögern die Umsatzrealisierung. Neue Marktteilnehmer mit begrenztem Kapital empfinden diese Hürden als besonders abschreckend, was die Wettbewerbsdynamik im Luftfahrtfertigungsmarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Zivilluftfahrtvolumen trifft auf militärischen Schwung

Die Zivilluftfahrt hielt im Jahr 2025 55,38 % des Marktanteils des Luftfahrtfertigungsmarktes und unterstreicht damit ihre Dominanz trotz anhaltender Gegenwinds im internationalen Reiseverkehr. Fluggesellschaften bevorzugen Schmalrumpffamilien wie die B737 MAX und die A320neo, die in Punkt-zu-Punkt-Netzwerken eine hohe Auslastung erzielen, während Frachtumrüstungen die Widerstandsfähigkeit erhöhen, da der E-Commerce die Frachtrenditen steigert. Engpässe in der Lieferkette bei Triebwerken und Flugzeugstrukturen begrenzen weiterhin die monatliche Produktion, was Boeing dazu veranlasst, Spirit AeroSystems zu integrieren, um die Qualitätskontrolle zu verbessern und das Terminrisiko zu reduzieren. Die Nachfrage nach Großraumflugzeugen bleibt gedämpft, da Fluggesellschaften Kapazitätsflexibilität schätzen, doch Lockerungen der Scope-Klauseln ermöglichen es größeren Regionalflugzeugen, in Hauptstrecken einzudringen, was die Produktionsläufe für sekundäre OEMs ausweitet. Erhöhte regulatorische Kontrolle nach der Neuzertifizierung der B737 MAX verlängert die Entwicklungszeiträume und stärkt das Vertrauen der Betreiber durch rigorosere Validierungsprotokolle.

Die Militärluftfahrt soll bis 2031 mit einer CAGR von 6,79 % wachsen, da geopolitische Brennpunkte in Osteuropa, dem Indo-Pazifik und dem Nahen Osten Flottenmodernisierungsprogramme antreiben, die Mehrzweckvielseitigkeit betonen. Programme wie die F-35 mit einem Lebenszeitwert von über 400 Milliarden USD leiten Verbundstrukturen, digitale Flugsteuerungen und kraftstoffeffiziente Triebwerke aus zivilen Plattformen in Tarnkappen- und elektronische Kriegsführungsanwendungen, die die Luftmachtdoktrin neu definieren. Internationale Zusammenarbeit, exemplarisch durch das Zukünftige Kampfflugzeugsystem (FCAS), verteilt Forschungs- und Entwicklungslasten und verankert die inländische industrielle Beteiligung in den Partnerländern. Nicht-kampfbezogene Güter, darunter Tankflugzeuge und Transporter, verzeichnen eine stetige Beschaffung, da logistische Widerstandsfähigkeit zur strategischen Priorität wird. Gleichzeitig hilft Exportkreditunterstützung Hauptauftragnehmern, inländische Erfolge in Auslandsmilitärverkäufe umzuwandeln. Das zivile Volumen kommerzieller Jets und der sich beschleunigende Verteidigungsauftragsbestand positionieren das Flugzeugtyp-Segment als Doppelmotor für das Wachstum des Luftfahrtfertigungsmarktes im Laufe des Jahrzehnts.

Nach Komponente: Avionik-Systeme verankern die digitale Migration

Avionik- und Flugsteuerungssysteme sollen mit einer CAGR von 6,28 % wachsen und damit andere Komponenten übertreffen, da Fluggesellschaften den Betrieb digitalisieren und Regulierungsbehörden Geräteaufrüstungen für die Modernisierung des Luftverkehrsmanagements vorschreiben. Flugzeugzellenstrukturen entfielen im Jahr 2025 auf 43,58 % des Marktanteils des Luftfahrtfertigungsmarktes, dank anhaltender Rumpf- und Flügelnachfrage, die direkt mit dem Liefervolumen skaliert. Triebwerk-OEMs navigieren einen strukturellen Wandel hin zu Leistungsverträgen auf Stundenbasis, der Vorabverkäufe in wiederkehrende Serviceeinnahmen umwandelt, die Betreiber in langfristige Wartungsrahmen einbinden.

Kabineninnenausstatter gestalten Galerien und Toiletten neu, um Berührungspunkte zu minimieren und gleichzeitig die Dichte zu erhalten. Umgebungskontroll- und Hilfstriebwerke (APU) wechseln von pneumatischen Zapfluftsystemen zu elektrisch angetriebenen Architekturen, die den Kraftstoffverbrauch senken. Fahrwerkhersteller nutzen Sensorsysteme und prädiktive Analysen, um Überholungsintervalle zu optimieren. Da Betreiber Cockpits mit Echtzeit-Datenverbindungen und verbesserten Autopilotfunktionen modernisieren, steigen die Avionikeinnahmen und vertiefen die digitale Transformation, die den Luftfahrtfertigungsmarkt erfasst.

Nach Material: Verbundwerkstoffadoption fordert etablierte Legierungen heraus

Kohlefaserverbundwerkstoffe sollen mit einer CAGR von 7,38 % wachsen, da OEMs Gewichtseinsparungen anstreben, die sich direkt in Kraftstoffkostensenkungen und Reichweitenverlängerungen niederschlagen. Konventionelle hochfeste Stähle und verwandte Legierungen repräsentierten im Jahr 2025 noch 42,87 % des Marktanteils des Luftfahrtfertigungsmarktes, ein Zeugnis für etablierte Lieferketten, bewährte Bearbeitbarkeit und günstige Kostenpositionen für nicht-primäre Strukturen. Aluminium bleibt der Hauptwerkstoff für Rümpfe aufgrund ausgereifter Reparaturökosysteme, während Titan Triebwerksheißabschnitte und hochbelastete Fahrwerknischen dank überlegener Wärmetoleranz besetzt.

Robotergestützte Faserplatziersysteme und Aushärtungsverfahren außerhalb des Autoklaven senken die Kosten für Verbundwerkstoffteile und erweitern die praktikablen Anwendungsfälle über Flügelschalen und Seitenleitwerke hinaus. Allerdings bestehen weiterhin Bedenken hinsichtlich der Prüfkomplexität und Reparierbarkeit, insbesondere für Fluggesellschaften niedrigerer Klassen in Schwellenmärkten mit begrenzter MRO-Infrastruktur. Recyclinglösungen wie Pyrolyse und chemische Depolymerisation schreiten als Reaktion auf wachsende Anforderungen am Ende der Lebensdauer voran. Materialabwägungen werden weiterhin Designentscheidungen prägen und den Multi-Material-Charakter des Luftfahrtfertigungsmarktes festigen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Marktanteil von 40,82 % den Luftfahrtfertigungsmarkt, gestützt durch Boeings Größe, ein umfangreiches Netzwerk von Verteidigungsauftragnehmern und robuste MRO-Kapazitäten. Staatliche Exportkreditfazilitäten und Auslandsmilitärverkaufspipelines erhöhen die internationale Reichweite, während inländische Reshoring-Anreize die Komponentenlokalisierung unterstützen. Kanada trägt Nischenstärke bei Regionalflugzeugen und Geschäftsreiseflugzeugen bei, angeführt von Bombardier-Programmen, die trotz Wettbewerbsdruck treue Kundenstämme behalten.

Europa soll bis 2031 eine CAGR von 5,92 % verzeichnen, da Airbus die Schmalrumpf-Montagelinien ausbaut und die EU-Strategien zur strategischen Autonomie Forschungs- und Entwicklungsfinanzierung für einheimische Zulieferer bereitstellen.[5]Europäische Verteidigungsagentur, „Meilenstein des Programms für das Zukünftige Kampfflugzeugsystem,” eda.europa.eu Kollaborative Verteidigungsplattformen wie das FCAS fördern den grenzüberschreitenden Technologieaustausch und vertiefen die industrielle Integration. Deutschlands Triebwerkskompetenz, Frankreichs Avionik-Expertise und Italiens Spezialisierung auf Flugzeugstrukturen stärken gemeinsam die regionale Selbstversorgung. Das Vereinigte Königreich nutzt globale Lieferkettenverbindungen und navigiert gleichzeitig die regulatorische Divergenz nach dem Brexit.

Der asiatisch-pazifische Raum verzeichnet das dynamischste absolute Nachfragewachstum, angetrieben durch steigende verfügbare Einkommen, den Ausbau der Flughafenkapazitäten und luftfahrtfreundliche Regierungspolitiken. Chinas Inlandsnetzwerkexpansion unterstützt große Schmalrumpfbestellungen, während indische Fluggesellschaften erhebliche Auftragsbestände aufbauen und den Subkontinent als zukünftigen Montagestandort positionieren. Japan und Südkorea halten hochwertige Subsystemexporte aufrecht, und Singapur festigt seine regionale MRO-Führungsposition. Gleichzeitig nutzen Golffluggesellschaften im Nahen Osten ihre geografische Kreuzungsposition, kaufen Langstrecken-Großraumflugzeuge und investieren in lokale Überholungszentren, die in das breitere Ökosystem des Luftfahrtfertigungsmarktes einfließen.

Wettbewerbslandschaft

Die Fertigung von Verkehrsflugzeugen bleibt ein Duopol, wobei Boeing und Airbus einen Großteil der weltweiten Großjet-Bestellungen kontrollieren. Diese Konzentration bietet Skaleneffekte und Verhandlungsmacht, macht OEMs jedoch anfällig für Zertifizierungsrückschläge oder programmspezifische Qualitätsprobleme. Verteidigungsmärkte sind stärker fragmentiert: Lockheed Martin, Northrop Grumman und BAE Systems führen Kampfflugzeugprogramme an, während Embraer, Saab und Korea Aerospace Industries Nischen für leichte Kampf- und Trainingsflugzeuge bedienen.

Strategische Allianzen verbreiten sich, da Zulieferer Forschungs- und Entwicklungsrisiken teilen. Beispiele hierfür sind die CFM-Partnerschaft von GE und Safran für den RISE-Offenfan-Demonstrator sowie die Kooperationen von Rolls-Royce mit Start-ups im Bereich hybridelektrischer Antriebe. Digitale Zwillingsplattformen und prädiktive Wartungsanalysen differenzieren Serviceangebote und lenken die Betreiberpräferenz zu OEMs, die eine hohe Einsatzbereitschaft garantieren. Additive Fertigung, Verbundwerkstoffkompetenz und Avionik-Cybersicherheits-Expertise entwickeln sich zu Wettbewerbsvektoren, die Beschaffungsentscheidungen prägen. Langfristig wird die Technologiekonvergenz voraussichtlich traditionelle Wertschöpfungskettenstrukturen im Luftfahrtfertigungsmarkt neu gestalten.

Marktführer der Luftfahrtfertigungsbranche

Airbus SE

The Boeing Company

Lockheed Martin Corporation

RTX Corporation

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Honeywell erweiterte seine Zusammenarbeit mit PT Garuda Maintenance Facility Aero Asia Tbk (GMF), Indonesiens primärem Anbieter für Flugzeugwartung, Reparatur und Überholung (MRO). Die erweiterte Partnerschaft umfasst ein dreijähriges Teileversorgungsprogramm für APU 131-9A/B und 331-350 sowie ein dreijähriges Pauschalreparaturprogramm für die linienersetzlichen Einheiten (LRUs) der APU-Linie 331-350, das ausschließlich GMF bereitgestellt wird.

- August 2025: Die Pratt & Whitney-Einheit von RTX erhielt einen modifizierten Vertrag über 2,8 Milliarden USD für die Produktion von F135-Triebwerken. Der Vertrag unterstützt die Fertigung von Triebwerken für die F-35-Jets von Lockheed Martin und bedient sowohl das US-amerikanische Joint-Strike-Fighter-Programm (JSF) als auch internationale Kunden.

- August 2025: LOT Polish Airlines wählte die fortschrittlichen Avionik-Systeme von Honeywell für seine 13 neuen B737-MAX-Flugzeuge aus. Die Flugzeuge werden 2026 in Dienst gestellt und verfügen über Honeywell-Technologien zur Verbesserung der Situationswahrnehmung der Piloten und zur Unterstützung des Flugbetriebs.

Umfang des globalen Berichts zum Luftfahrtfertigungsmarkt

Der Luftfahrtfertigungsmarkt umfasst die Produktion von Zivil-, Militär- und allgemeinen Luftfahrtflugzeugen sowie deren Komponenten und Systemen. Der Markt profitiert von einer geografisch diversifizierten Nachfrage in Europa und dem asiatisch-pazifischen Raum.

Der Luftfahrtfertigungsmarkt ist nach Flugzeugtyp, Komponente, Material und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Zivilluftfahrt, Militärluftfahrt und allgemeine Luftfahrt unterteilt. Nach Komponente ist der Markt in Flugzeugzellenstrukturen, Antriebssysteme, Avionik- und Flugsteuerungssysteme, Kabinen- und Innenmodule, Fahrwerk und Aktuierung sowie weitere Komponenten unterteilt. Nach Material ist der Markt in Aluminiumlegierungen, Kohlefaserverbundwerkstoffe, Titanlegierungen, hochfeste Stähle und weitere Materialien unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Luftfahrtfertigungsmarkt in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Zivilluftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Nicht-Kampfflugzeuge | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Turboprop-Flugzeuge | |

| Kolbenflugzeuge | |

| Hubschrauber |

| Flugzeugzellenstrukturen |

| Antriebssysteme |

| Avionik- und Flugsteuerungssysteme |

| Kabinen- und Innenmodule |

| Fahrwerk und Aktuierung |

| Weitere Komponenten |

| Aluminiumlegierungen |

| Kohlefaserverbundwerkstoffe |

| Titanlegierungen |

| Hochfeste Stähle |

| Weitere Materialien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Zivilluftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Nicht-Kampfflugzeuge | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | ||

| Turboprop-Flugzeuge | |||

| Kolbenflugzeuge | |||

| Hubschrauber | |||

| Nach Komponente | Flugzeugzellenstrukturen | ||

| Antriebssysteme | |||

| Avionik- und Flugsteuerungssysteme | |||

| Kabinen- und Innenmodule | |||

| Fahrwerk und Aktuierung | |||

| Weitere Komponenten | |||

| Nach Material | Aluminiumlegierungen | ||

| Kohlefaserverbundwerkstoffe | |||

| Titanlegierungen | |||

| Hochfeste Stähle | |||

| Weitere Materialien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Luftfahrtfertigungsmarktes?

Die Größe des Luftfahrtfertigungsmarktes wird voraussichtlich von 664,32 Milliarden USD im Jahr 2025 auf 697,54 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,27 % über den Zeitraum 2026–2031 einen Wert von 859,66 Milliarden USD erreichen.

Welche Flugzeugkategorie dominiert die aktuelle Produktion?

Verkehrsflugzeuge der Zivilluftfahrt halten einen Marktanteil von 55,38 % aufgrund hochfrequenter, kraftstoffeffizienter Streckenstrukturen, die von Fluggesellschaften bevorzugt werden.

Welches Segment zeigt das schnellste Wachstumspotenzial bis 2031?

Die Militärluftfahrt soll mit einer CAGR von 6,79 % wachsen, gestützt durch erhöhte Verteidigungsausgaben.

Wie schnell sollen Avionik- und Flugsteuerungssysteme wachsen?

Sie sollen mit einer CAGR von 6,28 % wachsen, unterstützt durch obligatorische digitale Aufrüstungen und Initiativen zum autonomen Fliegen.

Welche Region steigert ihren Marktanteil am schnellsten?

Europa soll die schnellste CAGR von 5,92 % verzeichnen, da Airbus die Kapazitäten ausbaut und EU-Finanzierung die Luft- und Raumfahrtautonomie vorantreibt.

Welcher strategische Trend gestaltet die Komponentenbeschaffung neu?

Reshoring-Anreize in den USA und der EU ermutigen Zulieferer, die Produktion zu lokalisieren, das Logistikrisiko zu reduzieren und die Reaktionsfähigkeit zu verbessern.

Seite zuletzt aktualisiert am: