Marktgröße und Marktanteil für Flugmanagementsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

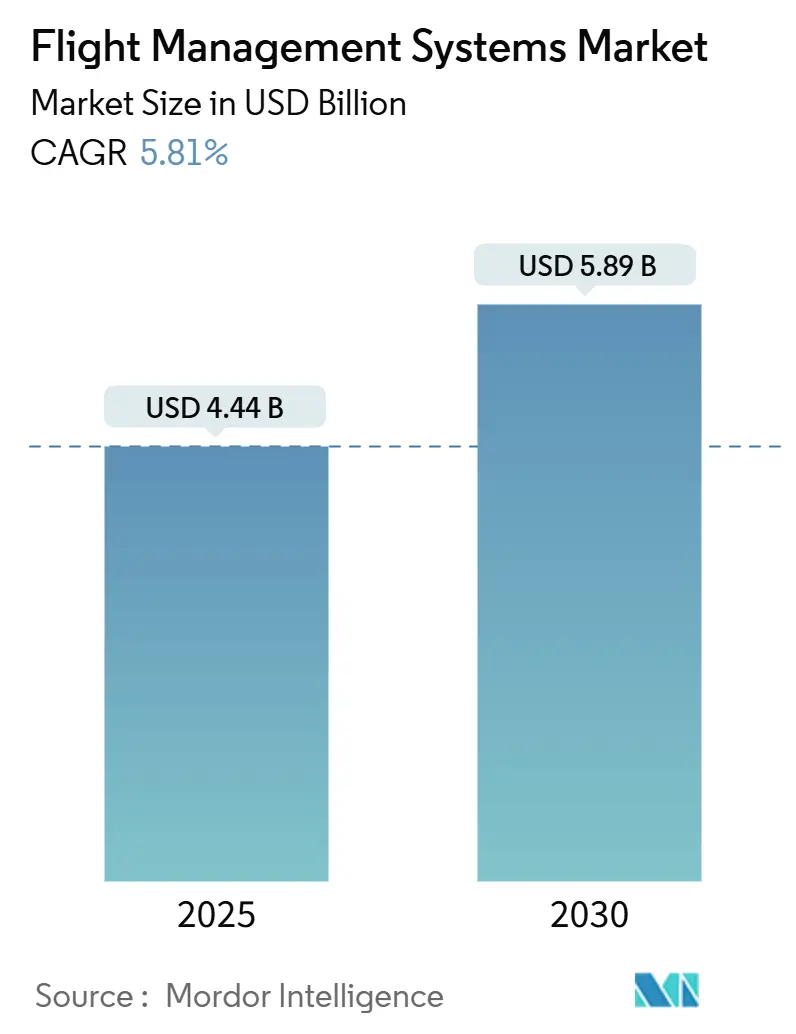

| Marktgröße (2025) | 4.44 Milliarden US-Dollar |

| Marktgröße (2030) | 5.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugmanagementsysteme von Mordor Intelligence

Die Marktgröße für Flugmanagementsysteme beläuft sich im Jahr 2025 auf 4,44 Milliarden USD und wird bis 2030 voraussichtlich 5,89 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 5,81 % entspricht. Steigende Produktionsraten bei Schmalrumpfflugzeugen, verbindliche Anforderungen an die Navigationsleistung sowie die Integration KI-gestützter Entscheidungsunterstützungswerkzeuge treiben das Wachstum in allen bedeutenden Luftfahrtsegmenten gemeinsam voran. Fluggesellschaften setzen fortschrittliche Algorithmen zur Trajektorienoptimierung ein, um den Kraftstoffverbrauch zu senken, während Originalausrüstungshersteller intelligente Flugdecks bereits im Werk integrieren, um Zertifizierungszyklen zu straffen. Softwaredefinierte Architekturen eröffnen wiederkehrende Einnahmequellen für Anbieter von Datenanalysen, und Hardwarelieferanten profitieren von mehrfach redundanten Rechnereinheiten, die durch Sicherheitsvorschriften gefordert werden. Die Wettbewerbsintensität nimmt zu, da etablierte Anbieter Partnerschaften mit Halbleiter- und Cloud-Unternehmen eingehen, um Entwicklungszeiten zu verkürzen und Aftermarket-Positionen zu sichern.

Wichtigste Erkenntnisse des Berichts

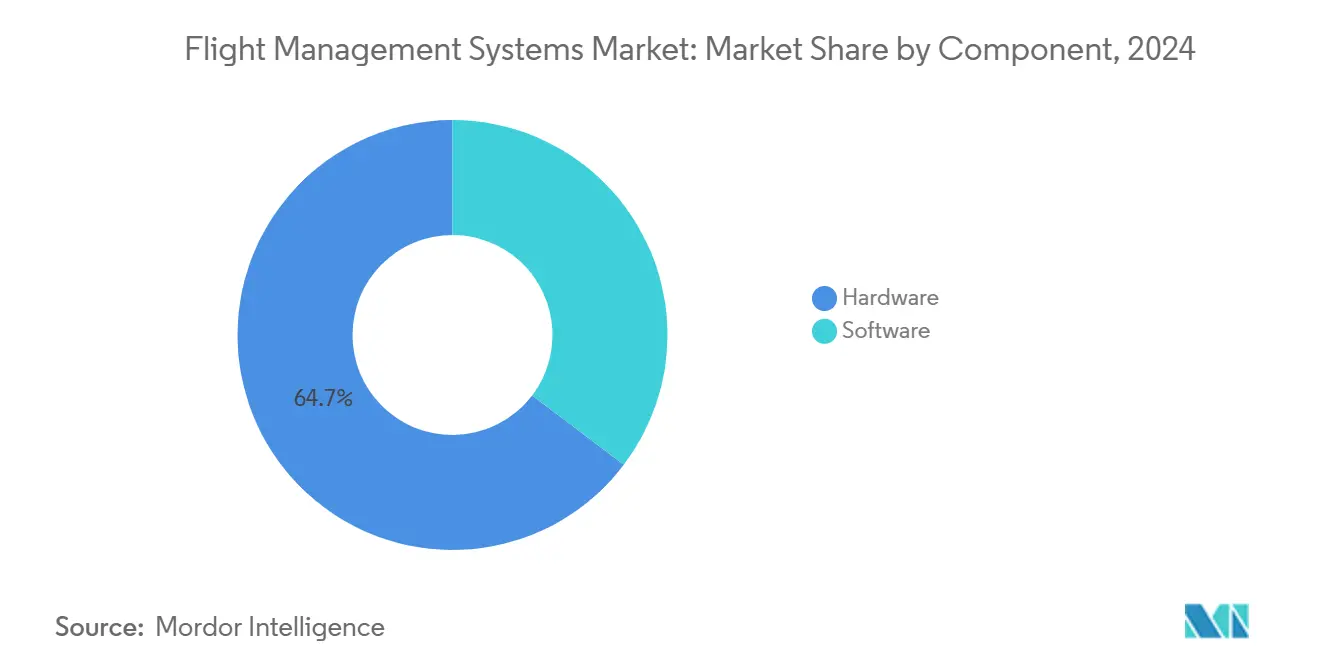

- Nach Komponente führte Hardware im Jahr 2024 mit einem Marktanteil von 64,68 % am Markt für Flugmanagementsysteme; Software wird bis 2030 voraussichtlich mit einer CAGR von 7,21 % wachsen.

- Nach Flugzeugtyp dominierte die kommerzielle Luftfahrt im Jahr 2024 mit 76,52 % des Marktes für Flugmanagementsysteme, und die urbane Luftmobilität entwickelt sich bis 2030 mit einer CAGR von 10,01 %.

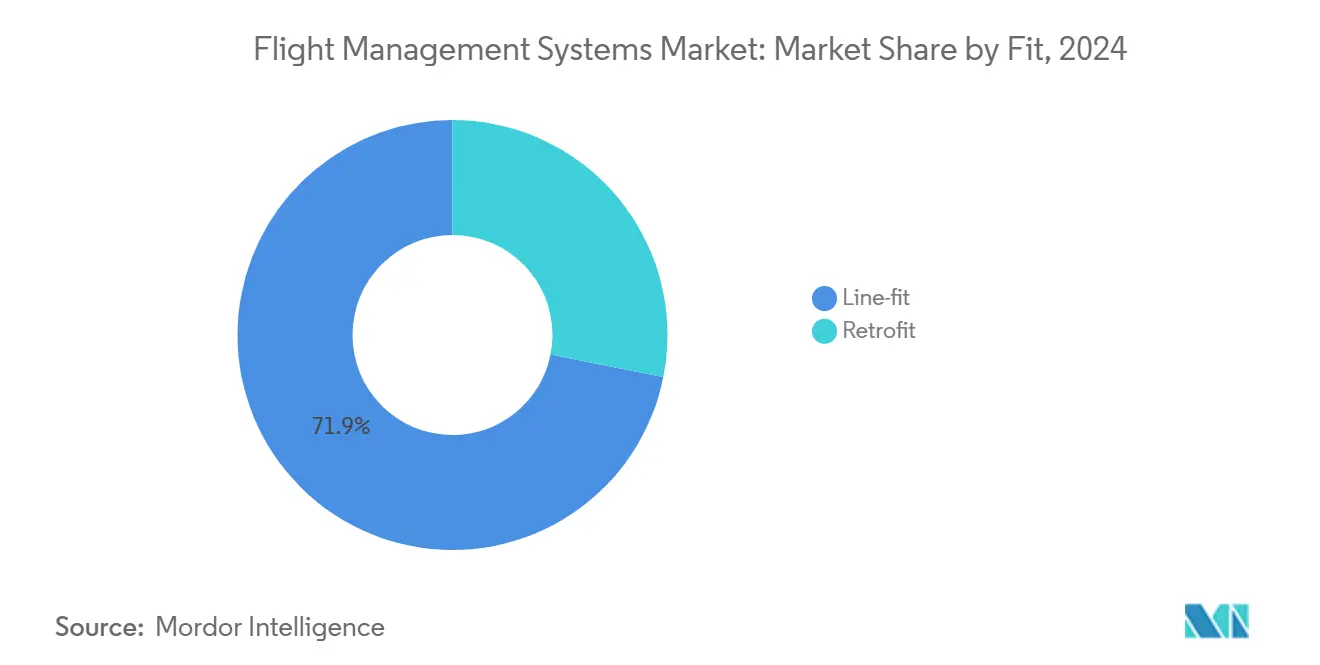

- Nach Einbauart entfielen im Jahr 2024 71,87 % des Umsatzanteils auf Werkseinbauten, während die Nachfrage nach Nachrüstungen bis 2030 mit einer CAGR von 6,21 % wächst.

- Nach Installationstyp hielten dual- und dreifach-redundante Systeme im Jahr 2024 einen Anteil von 56,65 % an der Marktgröße für Flugmanagementsysteme und wachsen mit einer CAGR von 6,42 % bis 2030.

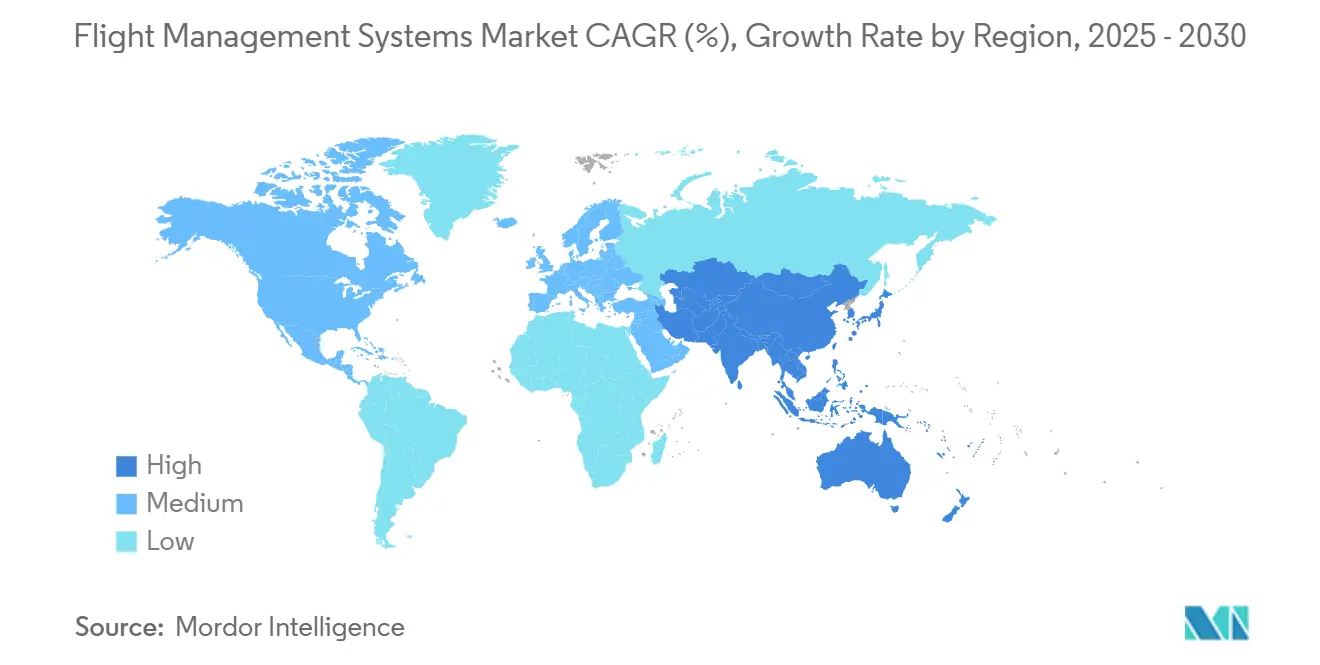

- Nach Region dominierte Nordamerika im Jahr 2024 mit einem Anteil von 34,80 %; Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 7,25 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Flugmanagementsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Produktionsraten bei Schmalrumpf-Verkehrsflugzeugen | +1.2% | Nordamerika, Europa, expandierender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus der Fluggesellschaften auf Kraftstoffeffizienz und Betriebskostensenkung | +1.0% | Asien-Pazifik, Nordamerika, global | Langfristig (≥ 4 Jahre) |

| Verbindliche Einhaltung fortgeschrittener Navigationsleistungsstandards | +0.9% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung vernetzter Flugzeuge und Echtzeit-Analysen | +0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei KI-gestützten Entscheidungsunterstützungssystemen im Cockpit | +0.7% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration von Flugmanagementsystemen mit Flugsicherungsplattformen der nächsten Generation | +0.6% | Europa, Nordamerika, schrittweise Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktionsraten bei Schmalrumpf-Verkehrsflugzeugen

Boeings Plan, die Produktion der B737 MAX von 38 auf 42 Maschinen pro Monat und möglicherweise auf 47 bis Ende 2025 zu steigern, erhöht direkt die Werksnachfrage nach integrierten Flugmanagementsystem-Einheiten, da jede neue Zelle mit dual-redundanten Rechnern und hochauflösenden Steuerdisplays ausgeliefert wird.[1]Liam Dawson, „Boeing bereitet sich auf Produktionsratensteigerungen der 737 in diesem Jahr vor”, Flightglobal.com Airbus lieferte im Jahr 2024 766 Flugzeuge aus und unterstreicht damit das Produktionsrennen, das große mehrjährige Aufträge für Anbieter von Flugmanagementsystemen sichert. Da der globale Auftragsbestand bei aktuellen Lieferraten 14 Jahre umfasst, sichern sich Hardwareanbieter eine stabile Pipeline, während Softwarelieferanten Optimierungsalgorithmen einbetten, die auf jede Flugzeugvariante abgestimmt sind. Engere Montagetakte begünstigen den Werkseinbau gegenüber der Nachrüstung und stärken die OEM-Beziehungen für Thales, Honeywell und Collins.

Zunehmender Fokus der Fluggesellschaften auf Kraftstoffeffizienz und Betriebskostensenkung

Virgin Atlantics Flight100 sparte 95 Tonnen CO2 durch den Einsatz von 100 % nachhaltigem Flugkraftstoff und veranschaulicht, wie Fluggesellschaften auf fortschrittliche Flugmanagementsysteme setzen, um messbare Verbrauchsreduzierungen zu erzielen.[2]Virgin Atlantic, „Flight100 sparte 95 t CO₂”, corporate.virginatlantic.com Thales PureFlyt berechnet kontinuierlich optimale Steig- und Sinkflugprofile neu und kombiniert dabei Echtzeit-Wetter- und Flugsicherungsdaten, um Blockzeiten zu reduzieren. Honeywell Forge Analytics reduziert ungeplante Störungen um bis zu 50 % und belegt, dass der Mehrwert moderner Flugmanagementsysteme vom Cockpit bis zur Wartungssteuerung reicht. Fluggesellschaften betrachten solche Gewinne als zentralen Bestandteil ihrer Netto-Null-Fahrpläne und lenken Kapital in Software-Upgrades, die sich in weniger als zwei Jahren amortisieren.

Verbindliche Einhaltung fortgeschrittener Navigationsleistungsstandards

Die FAA-Richtlinie AC 90-101A schreibt strenge RNP-AR-Kriterien vor und verpflichtet US-Betreiber zur Aufrüstung von Navigationsrechnern, Datenbanken und Besatzungsverfahren. Europa fordert bis 2030 die Einhaltung von RNAV 1 auf allen SIDs und STARs und legt damit einen verbindlichen Nachrüstzeitplan für ältere Flotten fest. Die ICAO-Regel von 2025 zur autonomen Notfallverfolgung für schwere Luftfahrzeuge integriert Positionierung, Kommunikation und Überwachung weiter in einheitliche Flugmanagementsystem-Stacks. Anbieter mit nachgewiesenen Zertifizierungsrücklagen genießen einen Compliance-Aufschlag, da Betreiber die Risiken neuer Lieferanten vermeiden.

Wachsende Verbreitung vernetzter Flugzeuge und Echtzeit-Analysen

Thales PureFlyt überträgt Live-Daten an Cloud-Engines, die laterale und vertikale Profile tausende Male pro Flug neu berechnen, ohne die Cyber-Isolation zu beeinträchtigen. Boeings Airplane Health Management 2.0 nutzt Sensordaten für zustandsbasierte Wartung, die von der FAA genehmigt wurde, und reduziert so die Ausfallzeiten bei Schwerwartungen erheblich. Rolls-Royce IntelligentEngine überträgt Triebwerksanalysen ins Cockpit, um kraftstoffoptimale Geschwindigkeitsänderungen vorzuschlagen, und stärkt damit das Flugmanagementsystem als zentralen Verarbeitungsknoten. Diese Anwendungsfälle verlagern den Wettbewerbsvorteil hin zu Anbietern, die avionische Kompetenz mit der Agilität von Cloud-Software verbinden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Lieferverzögerungen bei Flugzeugen, die neue Systeminstallationen beeinträchtigen | -0.8% | Nordamerika, Europa, global | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Zertifizierung cybersicherer Avionikarchitekturen | -0.6% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei anwendungsspezifischen integrierten Schaltkreisen für Avionik-Systeme | -0.5% | Fertigungszentren in Asien-Pazifik, global | Mittelfristig (2–4 Jahre) |

| Hohe Nachrüstkosten, die die Einführung in älteren Flugzeugflotten einschränken | -0.4% | Schwellenmärkte, global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lieferverzögerungen bei Flugzeugen, die neue Systeminstallationen beeinträchtigen

Da offene Bestellungen dem 14-fachen der aktuellen Jahresproduktion entsprechen, ordnen Originalausrüstungshersteller Produktionsslots neu, was Technologieauffrischungszyklen im Cockpit verzögert, die von neuen Flugzeugzellen abhängen. Versorgungsengpässe bei CFM-LEAP-Triebwerken und zertifizierten Halbleitern verlängern die Auslieferung von Schmalrumpfflugzeugen, was Fluggesellschaften zwingt, ältere Maschinen länger zu betreiben und eingebettete Flugmanagementsystem-Upgrades aufzuschieben. Die Margen schrumpfen, da Anbieter auf stückweise Nachrüstungen statt auf hochvolumige Werkslinien ausweichen.

Verzögerungen bei der Zertifizierung cybersicherer Avionikarchitekturen

Der FAA-Entwurf zur Sicherheit elektronischer Systeme verpflichtet Antragsteller, systemweite Bedrohungsminderung nachzuweisen, was Genehmigungszyklen um Monate verlängert und Programmkosten erhöht. EASAs Part-IS schreibt parallele Audits für Betreiber, Wartungs-, Reparatur- und Überholungsbetriebe sowie Ausbildungseinrichtungen vor und erschwert grenzüberschreitende Projekte. Entwickler von Flugmanagementsystemen müssen zusätzliche Ingenieurressourcen bereitstellen und damit Kapital von Produktlinienerweiterungen abziehen, die auf die urbane Luftmobilität abzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz treibt Integrationskomplexität

Hardware trug im Jahr 2024 64,68 % des Umsatzes bei und unterstreicht die anhaltende Nachfrage nach robusten Flugmanagementrechnern, Mehrsteckplatz-Steuerdisplayeinheiten und hochlumineszenten Panels. Die Marktgröße für Flugmanagementsysteme im Hardwarebereich erreichte im Jahr 2024 2,87 Milliarden USD und profitierte von Werkseinbauprogrammen bei Boeing und Airbus, wo vollständig redundante Prozessoren zur Standardausstattung gehören. Anbieter integrieren sicherheitszertifizierte Mehrkernchips, die komplexe RNP- und GLS-Algorithmen ohne Gewichtsnachteile ermöglichen. Lieferanten sichern sich zudem jahrzehntelange Aftermarket-Verträge, die Ersatzteile und langfristige leistungsbasierte Logistik abdecken.

Software, obwohl mit einem kleineren Anteil vertreten, wächst mit einer CAGR von 7,21 %, da Fluggesellschaften auf datenzentrierte Betriebsmodelle umsteigen. Anbieter vermarkten offene Architektur-Suiten, die mit FACE 3.0 kompatibel sind und es Fluggesellschaften ermöglichen, Kraftstoffanalysen oder ADS-B-Anwendungen von Drittanbietern schnell zu integrieren.[3]GE Aerospace, „Flugmanagementsoftware erfüllt FACE 3.0”, geaerospace.com Softwareumsätze sind an Abonnementmodelle für kontinuierliche Navigationsdatenbank- und maschinelles Lernen-Updates gebunden, was die zyklische Exposition gegenüber Flugzeuglieferungen glättet.

Nach Flugzeugtyp: Kommerzielle Luftfahrt führt, urbane Mobilität entsteht

Die kommerzielle Luftfahrt machte im Jahr 2024 76,52 % der Marktgröße für Flugmanagementsysteme aus, getragen von der Nachfrage nach Schmalrumpfflugzeugen, da Fluggesellschaften ihre Flotten zur Kraftstoffeinsparung erneuern. Großraumflugzeugprogramme übernehmen Dual-Flugmanagementsystem-Architekturen, die für ozeanische GLS-Anflüge geeignet sind, und Regionalflugzeuge integrieren kompakte Touch-Control-Einheiten, die für kurze Strecken optimiert sind. Militäraufträge bleiben bei Tankflugzeugen, Trainern und Drehflüglern stabil, die kampferprobte dreifach-redundante Logik und störungsresistente Navigation erfordern.

Die urbane Luftmobilität zeigt die schnellste Entwicklung mit einer CAGR von 10,01 % bis 2030. Entwickler von eVTOL-Fahrzeugen arbeiten mit Honeywell Anthem zusammen, um katastrophale Ausfallwahrscheinlichkeiten von 10-9 pro Flugstunde zu erreichen, indem Fly-by-Wire, Flugmanagementsystem und Gesundheitsüberwachung auf einem einzigen modularen Rechner zusammengeführt werden. Dieses neue Segment schafft Anreize für leichte, cloud-verbundene Systeme, die Landeplatz-Datenbanken und urbane Luftverkehrskorridore automatisch aktualisieren.

Nach Einbauart: Präferenz für Werkseinbau spiegelt Integrationsvorteile wider

Werkseinbauten deckten im Jahr 2024 71,87 % der Lieferungen ab, unterstützt durch den OEM-Fokus auf harmonisierte Cockpit-Baselines, die Pilotenschulungs- und Wartungsabweichungen reduzieren. Der Marktanteilsgewinn für Flugmanagementsysteme beim Werkseinbau spiegelt die direkte Integration in die Flugzeugproduktionssequenz wider und ermöglicht eine enge Kopplung mit Triebwerksleistungsmodellen und Flugsteuerungsgesetzen. Die Vorwärtsintegration stellt sicher, dass die Avionik-Suite beim Erstflug die neuesten Cybersicherheits- und Datenintegritätsstandards erfüllt.

Die Nachrüstungsaktivität gewinnt mit einer CAGR von 6,21 % an Dynamik, da Fluggesellschaften die Lebensdauer von Flugzeugzellen über die ursprünglichen wirtschaftlichen Grenzen hinaus verlängern. Programme wie das AeroNav-Upgrade für Citation-Leichtflugzeuge, das installiert unter 400.000 USD kostet, veranschaulichen, wie gezielte Pakete innerhalb von 18 Monaten Kraftstoffzykluseinsparungen von 2 % erzielen können. Entlastung bei Teileobsoleszenz und vorgeschriebenes ADS-B-Tracking erhalten die Nachrüstpipeline für die Geschäftsluftfahrt und ältere Schmalrumpfflugzeuge aufrecht.

Nach Installationstyp: Redundanzanforderungen treiben Sicherheitsstandards

Dual- und dreifach-redundante Konfigurationen sicherten im Jahr 2024 56,65 % des Umsatzes und expandieren mit einer CAGR von 6,42 %, was das Bestehen der Regulierungsbehörden widerspiegelt, dass kein einzelner Ausfall einen IFR-Flug beenden darf. Fluggesellschaften übernehmen kanalübergreifende Überwachung, die automatisch auf einen Backup-Rechner umschaltet, ohne dass der Pilot eingreifen muss, während Militärtransporter tertiäre Einheiten in gepanzerten Schächten für Kampfresilienz ausstatten. Prädiktive Diagnosen innerhalb redundanter Netzwerke isolieren latente Fehler frühzeitig und reduzieren Fehlermeldungen.

Einzel-Flugmanagementsystem-Architekturen bleiben in der leichten Allgemeinen Luftfahrt und bei Turboprop-Kategorien bestehen, wo Gewicht und Anschaffungskosten dominieren. Auch hier ermöglicht Software-Partitionierung virtuelle Redundanz auf einer einzigen Platine und kündigt zukünftige Upgrades an, sobald sich Zertifizierungsrahmen weiterentwickeln. KI-gestützte Kreuzprüfroutinen werden es kleineren Flugzeugen ermöglichen, auf Regionalstrecken aufzusteigen, die bisher Zweimotorigen vorbehalten waren, und damit die adressierbare Basis für Anbieter zu verbreitern.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 34,80 % und wurde durch B737-MAX- und B787-Montagelinien, hohe Verteidigungsbudgets und FAA-Regelgebung gestützt, die globale Avionikspezifikationen prägt. Betreiber in den Vereinigten Staaten sind Vorreiter bei vernetzten Flottenprogrammen, die Live-Telemetrie in die Wartungssteuerung einspeisen und die frühe Einführung softwarereicher Flugmanagementsystem-Pakete vorantreiben. Kanada ergänzt die Regionalflugzeugproduktion durch De Havilland- und Bombardier-Servicezentren, während Mexiko Kabelbäume und Leiterplattenbestückungen liefert, die die Stückkosten für Tier-1-Anbieter senken.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,25 % bis 2030. Chinas COMAC-Serie fördert die Beschaffung indigener Avionik, doch inländische Fluggesellschaften beschaffen für den internationalen Betrieb weiterhin zertifizierte westliche Flugmanagementsystem-Suiten. Indiens Boom im Flugverkehr verlängert die Auftragsbücher für Schmalrumpfflugzeuge, und Südkoreas Plan für zusätzliche 36 AH-64E Apache-Hubschrauber schafft hochwertige Militärnachfrage.[4]Army Recognition, „Südkorea plant die Beschaffung von 36 AH-64E Apache-Hubschraubern”, armyrecognition.com Regionale Wartungs-, Reparatur- und Überholungszentren in Singapur und Thailand rüsten alternde Großraumflugzeuge auf RNAV-1-fähigen Status auf und verstärken damit die Nachrüstungsverkäufe.

Aufgrund von Airbus' Endmontagelinien und der strengen EASA-Zertifizierung verfügt Europa über ein erhebliches Gewicht und treibt die frühe Einführung cybersicherer Architekturen voran. Thales hat einen Vertrag zur Lieferung von Flugmanagementsystemen der nächsten Generation für A320-, A330- und A350-Plattformen abgeschlossen, die ab 2026 in Dienst gestellt werden, wobei cloud-verbundene Fähigkeiten als Baseline eingebettet werden. Die Region beherbergt auch aufkommende Versuche zur Quantennavigation, wobei Boeings erfolgreicher vierstündiger GPS-freier Einsatz strategische Autonomie für transpolare Flüge bietet.

Wettbewerbslandschaft

Der Markt für Flugmanagementsysteme weist eine moderate Konsolidierung auf. Honeywell International Inc., Thales Group, RTX Corporation und Garmin Ltd. lieferten im Jahr 2024 gemeinsam 58 % der Einheiten und nutzten dabei umfangreiche Zertifizierungsportfolios und breite Wartungs-, Reparatur- und Überholungsnetzwerke. Honeywells Allianz mit NXP liefert i.MX-8-Prozessoren, die dem Anthem-Flugdeck zugrunde liegen und KI-Beschleuniger mit Touchscreen-Schnittstellen für eVTOL- und Geschäftsflugzeugprogramme verbinden. Thales schwenkt auf vernetzte Flottenanalysen um, während Collins prädiktive Wartungs-Dashboards in seine Ascentia-Suite integriert.

Chancen in weißen Flecken zeigen sich bei Quantennavigation, urbaner Luftmobilität und cloud-basierten Optimierungsmaschinen. Boeing validierte im Juli 2025 eine sechsachsige Quanten-IMU auf einem vierstündigen Flug und bewies damit Resilienz in GPS-verweigerten Zonen, was ein neues Technologierennen einläutete. Start-ups wie FLIGHTKEYS gewinnen Risikokapital, indem sie dynamische Flugplanungsalgorithmen anbieten, die über offene Datenbusse mit bestehenden Flugmanagementsystemen zusammenarbeiten.

Zu den strategischen Schritten im Jahr 2025 gehören Honeywells Übernahme von Civitanavi für Trägheitsnavigations-Expertise und die Ankündigung einer Ausgliederung, die drei fokussierte Einheiten bildet, was die Produkt-Roadmaps voraussichtlich schärfen wird. Boeings Veräußerung von Luftfahrtsoftware-Vermögenswerten im Wert von 10,55 Milliarden USD signalisiert eine erneuerte Konzentration auf Kernmontagelinien und verlagert den Anteil an digitalen Diensten zu agilen Anbietern.

Marktführer in der Branche der Flugmanagementsysteme

Honeywell International Inc.

Thales Group

RTX Corporation

Garmin Ltd.

GE Aerospace (General Electric Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SkyDrive absolvierte seinen ersten Flug mit dem FlytRise-Flugsteuerungssystem von Thales, das für den Betrieb in der urbanen Luftmobilität konzipiert ist. Das FlytRise-System ermöglicht sicheren eVTOL-Betrieb in städtischen Umgebungen und entwickelt die Luftautonomie erheblich weiter.

- Mai 2022: Airbus wählte Thales Group aus, um ein neues Flugmanagementsystem für seine Verkehrsflugzeuge bereitzustellen. Das auf der PureFlyt-Technologie basierende und an die Airbus-Anforderungen angepasste System wird bis Ende 2026 in A320-, A330- und A350-Flugzeuge integriert.

Berichtsumfang des globalen Marktes für Flugmanagementsysteme

| Hardware | Flugmanagementrechner |

| Steuerdisplayeinheit | |

| Visuelle Anzeigeeinheit | |

| Software |

| Verkehrsflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärflugzeuge | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialauftrag | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsflugzeuge |

| Kolben- und Turbopropflugzeuge | |

| Kommerzielle Hubschrauber | |

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell |

| Verteidigung und Regierung | |

| Urbane Luftmobilität |

| Werkseinbau |

| Nachrüstung |

| Einzel-Flugmanagementsystem |

| Dual-/Dreifach-redundantes Flugmanagementsystem |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Hardware | Flugmanagementrechner | |

| Steuerdisplayeinheit | |||

| Visuelle Anzeigeeinheit | |||

| Software | |||

| Nach Flugzeugtyp | Verkehrsflugzeuge | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Militärflugzeuge | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialauftrag | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | ||

| Kolben- und Turbopropflugzeuge | |||

| Kommerzielle Hubschrauber | |||

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell | ||

| Verteidigung und Regierung | |||

| Urbane Luftmobilität | |||

| Nach Einbauart | Werkseinbau | ||

| Nachrüstung | |||

| Nach Installationstyp | Einzel-Flugmanagementsystem | ||

| Dual-/Dreifach-redundantes Flugmanagementsystem | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Flugmanagementsysteme im Jahr 2025?

Die Marktgröße für Flugmanagementsysteme beträgt im Jahr 2025 4,44 Milliarden USD und wird bis 2030 voraussichtlich 5,89 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei der Einführung fortschrittlicher Flugmanagementsysteme?

Asien-Pazifik verzeichnet bis 2030 eine CAGR von 7,25 % aufgrund der expandierenden Flugzeugproduktion und steigender Effizienzziele der Fluggesellschaften.

Warum investieren Fluggesellschaften jetzt in neue Flugmanagementsystem-Software?

Fluggesellschaften zielen auf messbare Einsparungen bei Kraftstoffverbrauch und Wartung ab, wobei moderne Flugmanagementsysteme Trajektorienoptimierung und prädiktive Analysen liefern, die die Betriebskosten senken.

Was treibt die Nachrüstungsnachfrage für bestehende Flugzeuge an?

Vorgeschriebene RNP- und ADS-B-Compliance, Teileobsoleszenz und Kraftstoffeffizienz-Upgrades zwingen Betreiber dazu, neue Flugmanagementsystem-Suiten im laufenden Betrieb zu installieren.

Wer sind die führenden Anbieter von Flugmanagementsystemen?

Honeywell, Thales, Collins Aerospace und Garmin lieferten im Jahr 2024 gemeinsam 58 % der Einheiten, unterstützt durch umfangreiche Zertifizierungsnachweise und globale Servicenetzwerke.

Wie beeinflusst Redundanz die Architektur von Flugmanagementsystemen?

Dual- und Dreifach-Rechnerkonfigurationen dominieren, weil Regulierungsbehörden fehlertolerante Navigation fordern; diese Konfigurationen übertragen die Steuerung nahtlos, wenn eine Komponente ausfällt.

Seite zuletzt aktualisiert am: