Marktgröße und Marktanteil der allgemeinen Luftfahrt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.59 Milliarden US-Dollar |

| Marktgröße (2031) | 44.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

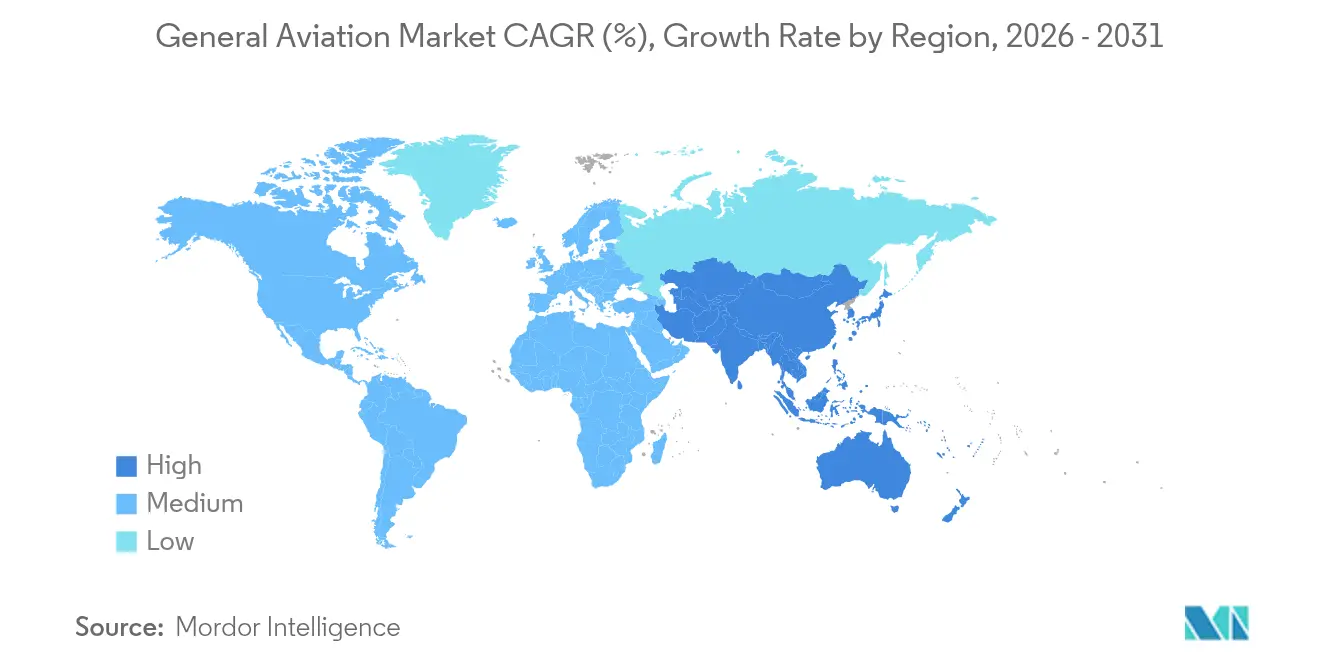

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

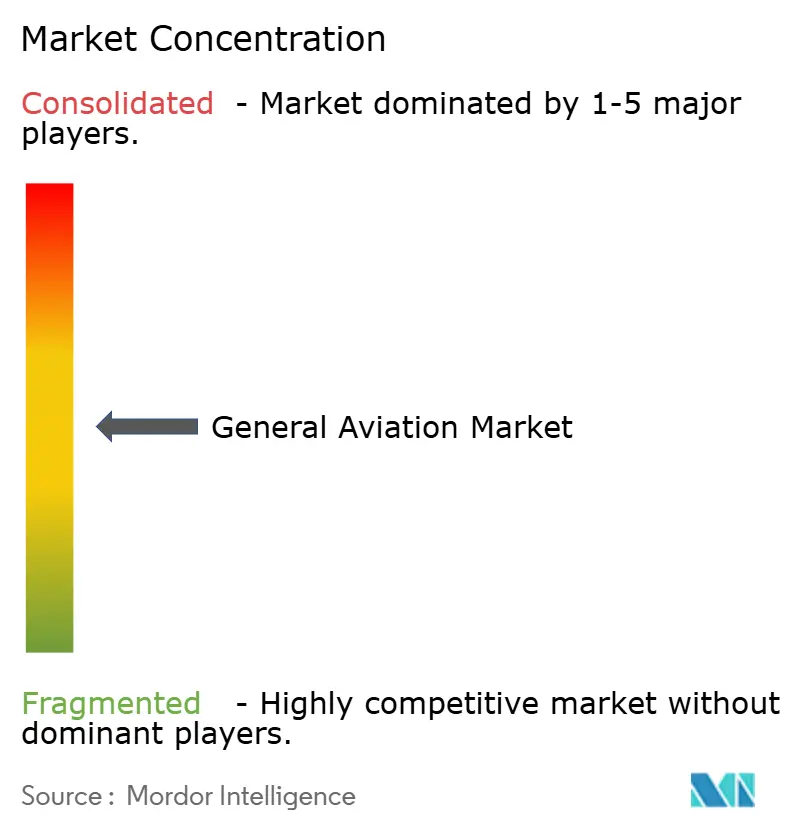

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der allgemeinen Luftfahrt von Mordor Intelligence

Der Markt für die allgemeine Luftfahrt wurde im Jahr 2025 auf USD 35,15 Milliarden bewertet und wird voraussichtlich von USD 36,59 Milliarden im Jahr 2026 auf USD 44,76 Milliarden bis 2031 wachsen, mit einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Stabiles Vermögenswachstum, unternehmerische Rentabilität und die zunehmende Attraktivität von Punkt-zu-Punkt-Reisen untermauern diesen Schwung. Der Geschäftsreiseverkehr dominiert weiterhin die ertragsstärkste Nachfrage, doch das Marktbild erweitert sich, da Programme für elektrische Senkrechtstarter (eVTOL) Zertifizierungsverfahren vorantreiben. Bruchteilseigentumsplattformen erweitern den Zugang, während Infrastrukturverbesserungen in Entwicklungsländern neue Strecken eröffnen. Der etablierte Turbinenantrieb behält seine starke Stellung, doch Fortschritte bei Batterien und Anreize für nachhaltigen Flugkraftstoff ebnen den Weg für einen saubereren Betrieb.

Wichtigste Erkenntnisse des Berichts

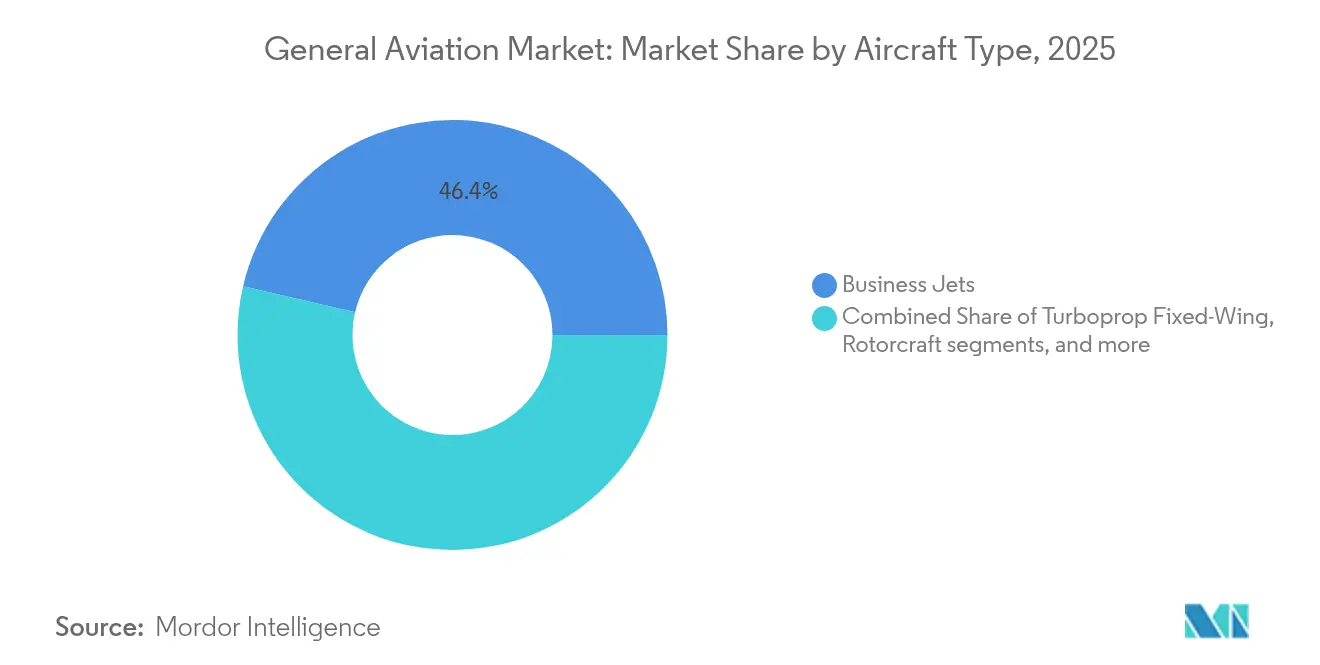

- Nach Flugzeugtyp hielten Geschäftsreisejets im Jahr 2025 einen Marktanteil von 46,36 % am Markt für allgemeine Luftfahrt; eVTOL und Fahrzeuge für fortschrittliche Luftmobilität werden voraussichtlich bis 2031 mit einer CAGR von 3,62 % wachsen.

- Nach Antriebsart machten konventionelle Kolben- und Turbinensysteme im Jahr 2025 90,98 % der Marktgröße der allgemeinen Luftfahrt aus, während der rein elektrische Antrieb mit einer CAGR von 4,49 % bis 2031 voranschreitet.

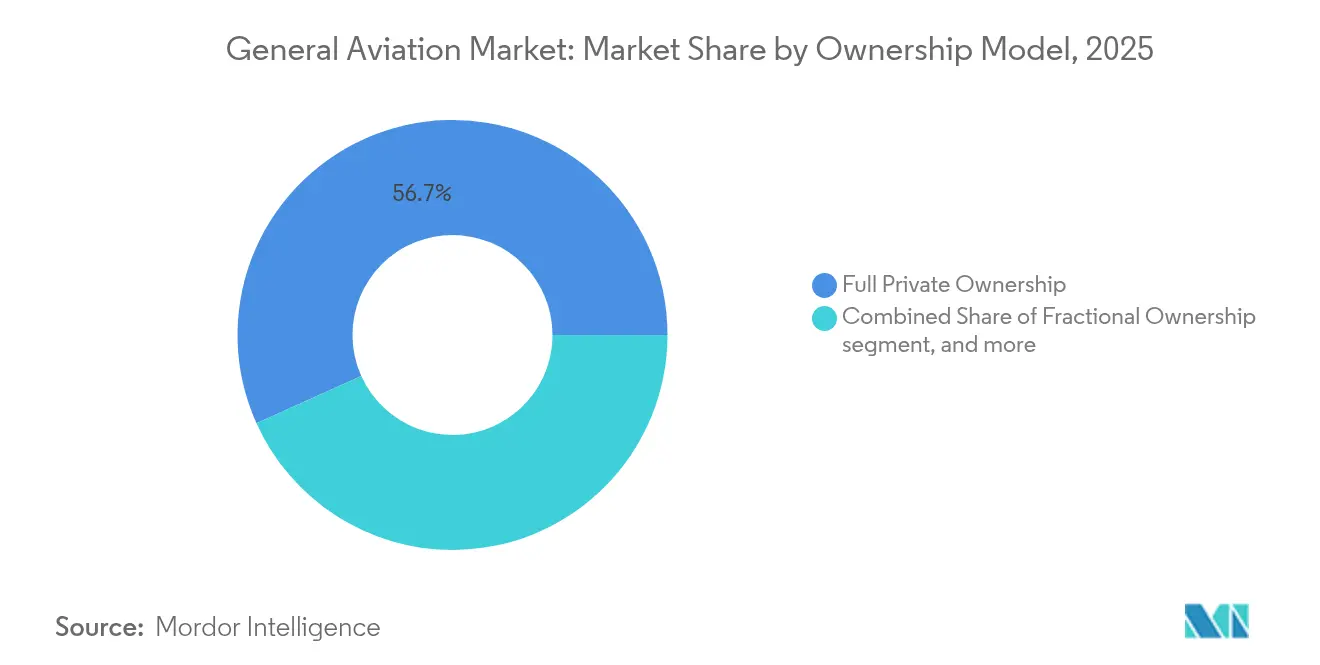

- Nach Eigentumsmodell entfiel im Jahr 2025 ein Anteil von 56,73 % der Marktgröße der allgemeinen Luftfahrt auf vollständiges Privateigentum; Charter- und Lufttaxi-Betreiber liegen mit einer CAGR von 3,58 % bis 2031 im Tempo.

- Nach Endnutzeranwendung führte der Geschäfts- und Unternehmenstransport mit einem Marktanteil von 48,65 % in der allgemeinen Luftfahrt im Jahr 2025; für Notfallmedizin-Services wird bis 2031 eine CAGR von 5,05 % prognostiziert.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 51,12 % in der allgemeinen Luftfahrt, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 6,33 % projiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für allgemeine Luftfahrt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende HNWI-Bevölkerung und Unternehmensgewinne | +0.6% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Flottenmodernisierung und Ersatzzyklus | +0.4% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Ausweitung von Bruchteilseigentums- und Charterplattformen | +0.4% | Nordamerika mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Aufbau von Infrastruktur für allgemeine Luftfahrt in Entwicklungsländern | +0.3% | Asien-Pazifik, Naher Osten, Südamerika | Langfristig (≥4 Jahre) |

| Integration von Korridoren für urbane Luftmobilität (UAM) | +0.2% | Nordamerika, Europa, Pilotprogramme im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Inanspruchnahme von Anreizen für nachhaltigen Flugkraftstoff (SAF) | +0.2% | Europa, Nordamerika, global wachsend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende HNWI-Bevölkerung und Unternehmensgewinne

Robustes Vermögenswachstum beflügelt die Nachfrage nach Premium-Flugzeugen, da vermögende Privatpersonen (HNWIs) Zeit und Privatsphäre besonders schätzen.[1]Boeing, „Ausblick auf den Markt für Geschäftsreisejets”, Boeing Commercial Market Outlook, boeing.com Nach einer starken Erholung der Unternehmensgewinne im Jahr 2024 schafften große Konzerne Flugzeuge an, um die Produktivität ihrer Führungskräfte zu sichern und überfüllte Drehkreuze zu umgehen. Der Asien-Pazifik-Raum generierte 40 % der neuen Vermögenspools, hinkt jedoch noch in der Flughafendichte hinterher, was die Nachfrage nach mittelgroßen und großraumigen Jets mit nonstopfähigen Interkontinentalreichweiten verstärkt. Flottenplaner verweisen auf nachweisbare Produktivitätsgewinne gegenüber Linienfluggesellschaften, was Kaufentscheidungen zusätzlich rechtfertigt. Das Ergebnis ist eine stabile Auslieferungspipeline, die den Markt für allgemeine Luftfahrt von der allgemeinen Konjunkturabhängigkeit der Fluglinien abschirmt.

Flottenmodernisierung und Ersatzzyklus

Das mittlere Alter der Geschäftsreisejet-Flotte in Nordamerika überschritt 2024 die Marke von 20 Jahren, was Betreiber veranlasst, ältere Kabinen durch kraftstoffeffiziente Modelle zu ersetzen.[2]Textron Aviation, „Jahresbericht 2024”, textron.com Moderne Cockpits bieten Sicherheits- und Konnektivitätsverbesserungen, die die Nachrüstungskosten überwiegen. Europas verschärfte Lärmvorschriften führen zur vorzeitigen Außerdienststellung nicht konformer Einheiten, was die Neubaunachfrage ankurbelt. Für Flottenabteilungen mit mehreren Flugzeugen ist eine digitale, flottenweite Gesundheitsüberwachung inzwischen eine Grundanforderung. Modernisierungsausgaben werden daher als strategische Investition betrachtet, die Lebenszykluskosten senkt und die Einsatzzuverlässigkeit verbessert.

Ausweitung von Bruchteilseigentums- und Charterplattformen

Bruchteilsprogramme senken die Kapitalhürden für Führungskräfte, die weniger Jahresstunden fliegen, aber dennoch konstante Kabinenstandards schätzen.[3]NetJets, „Bruchteilseigentumsprogramme”, netjets.com App-basierte Charternetzwerke reduzieren Leerflüge und verbessern so die Wirtschaftlichkeit für Eigentümer und Nutzer gleichermaßen. Die Echtzeitverfügbarkeitsabgleichung erschließt neue Stadtpaarkombinationen, die unter traditionellen Chartermodellen zuvor unwirtschaftlich waren. Regulierungsbehörden haben Aufsichtsrahmen präzisiert und geben institutionellen Käufern damit Vertrauen in gemeinsam genutzte Vermögensstrukturen. Mit der weltweiten Verbreitung digitaler Buchungsnormen erweitert sich der adressierbare Kundenstamm für bedarfsgerechte Kapazitäten.

Aufbau von Luftfahrtinfrastruktur in Entwicklungsländern

Staatlich geleitete Flughafenbauprogramme verbinden Sekundärstädte und abgelegene Regionen, insbesondere in China, wo bis 2030 500 dedizierte Flugfelder für die allgemeine Luftfahrt angestrebt werden.[4]Zivilluftfahrtbehörde Chinas, „Entwicklungsplan für die allgemeine Luftfahrt 2025–2030”, caac.gov.cn Öffentlich-private Finanzierungsmodelle senken die fiskalischen Belastungen und gewährleisten gleichzeitig eine langfristige Instandhaltung. Parallel dazu vereinfachen neue Regelwerke den Luftraumzugang und die Luftfahrzeugzulassung und verringern damit operative Reibungsverluste. Diese Entwicklungen erzeugen positive Ausstrahlungseffekte auf Ökosysteme für Wartung, Ausbildung und Teileverteilung. Infrastrukturgewinne erweitern daher die geografische Reichweite und Resilienz des Marktes für allgemeine Luftfahrt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Betriebskosten | −0.3% | Global, am stärksten in Schwellenländern ausgeprägt | Kurzfristig (≤2 Jahre) |

| Strenge Lärm- und Emissionsvorschriften | −0.2% | Europa und Nordamerika, weltweit zunehmend | Mittelfristig (2–4 Jahre) |

| Pilotenmangel | −0.2% | Nordamerika und Europa, zunehmend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Störungen in der Avionik-Lieferkette | −0.1% | Global, konzentrierte Auswirkung auf Erstausrüstungshersteller | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Betriebskosten

Die Listenpreise für Flugzeuge stiegen 2024 um 8–12 %, da Lieferkettenbelastungen die Komponentenkosten in die Höhe trieben. Die Volatilität bei Kraftstoffpreisen und Inflation bei Ersatzteilen erhöhten zusätzlich den Druck auf stündliche Betriebsbudgets. Versicherungszeichner erhöhten Prämien angesichts von Risikoeinschätzungen zum Pilotenmangel, während steigende Zinsen die Schuldendienstverpflichtungen erhöhten. Für währungsschwache Schwellenländer wurden auf Dollar lautende Transaktionen noch weniger erschwinglich. Diese unmittelbaren Kostenhürden können einige Kaufentscheidungen aufschieben, trotz gesunder langfristiger Fundamentaldaten.

Strenge Lärm- und Emissionsvorschriften

Das erweiterte Kohlenstoffhandelssystem der Europäischen Union (EU) umfasst nun auch Betriebe der allgemeinen Luftfahrt und erlegt Betreibern direkte Compliance-Kosten auf. Gemeinschaftslärmbeschwerden verkürzen Flughafen-Sperrzeiten, reduzieren die Flugzeugauslastung und drängen ältere Flotten in die vorzeitige Außerdienststellung. Nachrüstungswege sind für bestimmte Legacy-Modelle begrenzt, was beschleunigte Ersatzanschaffungen erzwingt. Während diese Vorschriften die Nutzung von nachhaltigem Flugkraftstoff und elektrischem Antrieb fördern, belasten kurzfristige Investitionsanforderungen die Rentabilität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Geschäftsreisejets verankern die Premium-Nachfrage

Geschäftsreisejets machten im Jahr 2025 46,36 % des Marktanteils der allgemeinen Luftfahrt aus, was ihre Dominanz bei zeitkritischen Unternehmensreisen widerspiegelt. Großraumige Plattformen führen beim Umsatz dank nonstopfähiger Interkontinentalreichweiten und komfortabler Kabinenausstattung. Mittelgroße Varianten bieten ausgewogene Wirtschaftlichkeit für regionale Einsätze, während Leichtjets Eigentümerpiloten und Charter-Broker ansprechen, die kurze Strecken bedienen. Das Segment für fortschrittliche Luftmobilität eVTOL ist heute vergleichsweise klein. Dieses Segment ist jedoch auf eine CAGR von 3,62 % eingestellt, da Zertifizierungshürden sinken und urbane Stauprobleme die Nutzung fördern. Drehflügler bleiben für Punkt-zu-Punkt-Notfall- und Versorgungsaufgaben unverzichtbar, stehen aber durch eVTOL-Plattformen vor wachsendem urbanem Wettbewerb.

Eine vielfältige Pipeline von Neuentwürfen unterstreicht das Vertrauen der Erstausrüstungshersteller. Joby Aviation erreichte 2024 wichtige Meilensteine der Luftfahrtbehörde der Vereinigten Staaten (FAA), was einen bevorstehenden Serviceeintritt signalisiert. Turboprop- und Kolbenstarrflüglerkategorien bedienen weiterhin Nischen in Ausbildung, Fracht und regionaler Konnektivität, wo Landbahnbeschränkungen kurze Startstrecken begünstigen. Insgesamt schützt die Vielfalt über Einsatzbereiche hinweg den Markt für allgemeine Luftfahrt vor einem Einbruch in einem einzelnen Segment.

Nach Antriebsart: Konventionelle Antriebsaggregate dominieren weiterhin

Konventionelle Kolben- und Turbinentriebwerke machten im Jahr 2025 90,98 % des Marktes für allgemeine Luftfahrt aus. Turbinentriebwerke dominieren in Geschäftsreisejets aufgrund ihrer Hochaltitudenweit und des weltweiten Wartungsnetzwerks. Kolbenmotoren bleiben das Rückgrat der Trainingsflotten, begünstigt durch niedrigere Einstiegskosten. Obwohl die Basis heute noch klein ist, schreitet der rein elektrische Antrieb mit einer CAGR von 4,49 % voran, da die Batterieenergiedichte steigt. Hybrid-Elektro-Konzepte überbrücken Reichweitenlücken und erfüllen gleichzeitig frühe Nachhaltigkeitsziele. Zertifizierungsbehörden arbeiten gemeinsam mit Herstellern daran, Sicherheitscodes für den elektrischen Antrieb zu finalisieren, was die Voraussetzungen für eine breitere Einführung bis zum Ende des Jahrzehnts schafft.

Betriebskostenvorteile, insbesondere bei Kurzstrecken-Trainings- oder städtischen Shuttle-Anwendungen, entwickeln sich zu entscheidenden Adoptionsantreibern. Ladeinfrastrukturprojekte an Regionalflughäfen kombiniert mit Mandaten für erneuerbare Energien beschleunigen die Ökosystembereitschaft. Bis Batterien jedoch Langstreckenanforderungen erfüllen, werden konventionelle Turbinen den Vorrang auf dem Markt für allgemeine Luftfahrt behalten.

Nach Eigentumsmodell: Vermögenskontrolle versus bedarfsgerechter Zugang

Vollständiges Privateigentum hielt im Jahr 2025 56,73 % der Marktgröße der allgemeinen Luftfahrt. Eigentümer-Betreiber schätzen die vollständige Planungshoheit, die Personalisierung der Kabine und das Potenzial zur Wertsteigerung des Vermögenswerts. Charter- und Lufttaxi-Modelle gewinnen jedoch durch digitale Plattformen an Bedeutung, die Positionierungsflüge reduzieren und Nutzerkosten senken. Bruchteilsprogramme sprechen Unternehmen mit variablen Flugmustern an, indem sie Kapital- und Fixkosten unter Anteilseignern aufteilen. Akademische und Ausbildungsorganisationen stellen eine stabile Flottenauslastung für die Pilotenausbildung dar, während staatliche und Sondereinsatzbetreiber dedizierte Plattformen für Strafverfolgung und Notfallaufgaben sichern.

Auslastungsschwellen bestimmen das bevorzugte Modell: Vielnutzer tendieren zum Eigentum, um die Verfügbarkeit zu maximieren, während Profile mit weniger als 200 Stunden zunehmend zu Bruchteilseigentums- oder Charterlösungen neigen. Mit der Reifung mobiler Buchungsschnittstellen wird eine latente Nachfrage von kleinen und mittelständischen Unternehmen erwartet, die den Markt für allgemeine Luftfahrt ankurbelt.

Nach Endnutzeranwendung: Unternehmensreisen behält den Löwenanteil

Geschäfts- und Unternehmenstransport generierte im Jahr 2025 48,65 % des Marktanteils der allgemeinen Luftfahrt. Zeitkritische multinationale Operationen und unterversorgte Stadtpaare sichern diese Dominanz. Notfallmedizinische Dienste, die mit einer CAGR von 5,05 % wachsen, profitieren von Upgrades des Gesundheitssystems und Versorgungslücken im ländlichen Raum. Drehflügler und speziell ausgestattete Turboprop-Flugzeuge bieten schnellen Zugang für Intensivpflegeteams, wobei Airbus Helicopters sein dediziertes EMS-Angebot erweitert. Das Freizeitfliegen bleibt ein resilientes Lifestyle-Segment, während Sondereinsatzaufträge für Grenzsicherheit, Luftüberwachung und Katastrophenschutz den Einsatzmix erweitern. Die Nachfrage nach Flugausbildung setzt sich fort, da Ausbildungswege gestärkt werden, um dem Pilotenmangel entgegenzuwirken.

Geografische Analyse

Nordamerika sicherte sich 2025 51,12 % des Marktanteils der allgemeinen Luftfahrt, gestützt durch die über 200.000 aktiven Flugzeuge und das dichte Flughafennetz der Vereinigten Staaten. Ausgereifte Finanzierungskanäle, umfassende Wartungsabdeckung und ein tiefer Pilotenpool stärken die regionale Führungsposition. Kanada nutzt die Luftfahrt für die Ressourcenerkundung und den Zugang zu abgelegenen Gemeinden, während Mexikos Tourismuskorridore auf Privatcharterflüge für Punkt-zu-Punkt-Luxusverkehr angewiesen sind. Die Stärke der Unternehmensbilanzen und eine konsistente Restwertentwicklung fördern regionale Flottenmodernisierungszyklen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,33 % bis 2031. Chinas Plan, bis Ende des Jahrzehnts 500 Flugfelder für allgemeine Luftfahrt zu errichten, verändert die lokale Luftkonnektivität. Indiens wirtschaftlicher Aufschwung fördert die Charteraktivität trotz Infrastrukturengpässen, die durch öffentlich-private Partnerschaften schrittweise gelindert werden. Japan und Südkorea halten hohe Technologieadoptionsraten aufrecht und katalysieren Avionik- und Nachhaltigkeitsinnovationen, die globale Flotten beeinflussen. Australische Betreiber nutzen die allgemeine Luftfahrt weiterhin für Bergbau- und medizinische Versorgungsleistungen in dünn besiedelten Gebieten.

Europa behauptet einen soliden Marktanteil, gestützt durch dichte Unternehmenskorridore und ein ausgereiftes Charternetzwerk. Strenge Umweltvorschriften beschleunigen die Flottenumrüstung und drängen Erstausrüstungshersteller zur Kompatibilität mit nachhaltigem Flugkraftstoff. Obwohl laufende EU-Harmonisierungsbestrebungen darauf abzielen, Reibungsverluste zu verringern, erschweren Brexit-bedingte Zoll- und Regulierungsdivergenzen grenzüberschreitende Operationen. Rohstoffprojekte und VIP-Transport unterstützen die Nachfrage im Nahen Osten und Afrika, aber unterschiedliche Regulierungsreife und Infrastrukturlücken dämpfen die kurzfristige Flottenexpansion.

Wettbewerbslandschaft

Der Markt für allgemeine Luftfahrt weist eine moderate Konzentration auf. Bombardier, Gulfstream und Textron nutzen weiterhin Skalenvorteile in Produktion, Support und Finanzierung. Die Auslieferung des 300. G700 durch Gulfstream im Juni 2024 unterstrich eine robuste Nachfrage nach Kabinen mit ultragroßer Reichweite. Gleichzeitig signalisierte der Start des Global 8000 von Bombardier einen Vorstoß nach der Führungsrolle bei der Reichweite im Hochkabinensegment.

Disruptive Neueinsteiger konzentrieren sich auf eVTOL und autonome Systeme. Der Fortschritt von Joby Aviation bei der Typenzertifizierung im Jahr 2024 validierte dessen Fahrplan für urbane Mobilität, während der Demonstrationsflug von Archer Aviation mit United Airlines das Potenzial für kommerzielle Netzwerke verdeutlichte. Einreichungen von geistigem Eigentum in den Segmenten für elektrischen Antrieb und Flugautomatisierung stiegen 2024 stark an und unterstreichen ein Wettrüsten in Forschung und Entwicklung. Etablierte Unternehmen sichern sich durch Partnerschaften und Minderheitsbeteiligungen an eVTOL-Start-ups strategische Optionen.

Resilienz der Lieferkette und Kapazität zur Pilotenausbildung entwickeln sich zu Wettbewerbsdifferenzierungsmerkmalen. Unternehmen mit vertikal integrierten Avionik- und Triebwerksprogrammen sowie eigenen Ausbildungsakademien sind besser positioniert, um Lieferpläne bei Komponentenengpässen und Personaldefiziten zu bewältigen. Insgesamt positioniert die Dominanz der etablierten Anbieter und neue Technologieeinsteiger den Markt für allgemeine Luftfahrt für einen gesunden Wettbewerb über den Prognosehorizont hinaus.

Marktführer der Branche für allgemeine Luftfahrt

Bombardier Inc.

Textron Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Embraer S.A.

Dassault Aviation SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Embraer erreichte einen bedeutenden Meilenstein, indem das Unternehmen die Marke von 2.000 Auslieferungen von Geschäftsreisejets überschritt. Das Meilensteinflugzeug, ein Praetor 500, wurde während einer Zeremonie im hochmodernen globalen Kundenservicezentrum von Embraer in Melbourne, Florida, an eine Unternehmensflugabteilung übergeben.

- Juni 2025: Bombardier gab einen bedeutenden Festauftrag für 50 seiner leistungsstarken Challenger- und Global-Flugzeuge bekannt, begleitet von einem wegweisenden Servicevereinbarungsabkommen. Der kombinierte Wert der Flugzeuge und Servicevereinbarungen beträgt USD 1,7 Milliarden, wobei Auslieferungen ab 2027 geplant sind.

- Oktober 2023: Textron Aviation schloss einen Kaufvertrag mit Fly Alliance über bis zu 20 Cessna Citation Geschäftsreisejets ab, einschließlich vier Festbestellungen und Optionen für 16 zusätzliche Flugzeuge.

Berichtsumfang des globalen Marktes für allgemeine Luftfahrt

| Geschäftsreisejets | Großraumjet |

| Mittelgroßer Jet | |

| Leichtjet/Sehr-Leicht-Jet | |

| Turboprop-Starrflügler | |

| Kolbenstarrflügler | |

| Drehflügler | |

| Fortgeschrittene Luftmobilitäts-eVTOL |

| Konventioneller Kolben-/Turbinenantrieb |

| Hybrid-Elektroantrieb |

| Rein elektrischer Antrieb |

| Vollständiges Privateigentum |

| Bruchteilseigentum |

| Charter-/Lufttaxi-Betreiber |

| Ausbildungs- und akademische Einrichtungen |

| Staatliche und Sondereinsatzbetreiber |

| Geschäfts-/Unternehmenstransport |

| Privates und Freizeitfliegen |

| Sondereinsatz (ISR, Überwachung, Strafverfolgung) |

| Notfallmedizin/Luftrettung |

| Pilotenausbildung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Thailand | ||

| Malaysia | ||

| Philippinen | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Kolumbien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Algerien | ||

| Nigeria | ||

| Rest von Afrika | ||

| Nach Flugzeugtyp | Geschäftsreisejets | Großraumjet | |

| Mittelgroßer Jet | |||

| Leichtjet/Sehr-Leicht-Jet | |||

| Turboprop-Starrflügler | |||

| Kolbenstarrflügler | |||

| Drehflügler | |||

| Fortgeschrittene Luftmobilitäts-eVTOL | |||

| Nach Antriebsart | Konventioneller Kolben-/Turbinenantrieb | ||

| Hybrid-Elektroantrieb | |||

| Rein elektrischer Antrieb | |||

| Nach Eigentumsmodell | Vollständiges Privateigentum | ||

| Bruchteilseigentum | |||

| Charter-/Lufttaxi-Betreiber | |||

| Ausbildungs- und akademische Einrichtungen | |||

| Staatliche und Sondereinsatzbetreiber | |||

| Nach Endnutzeranwendung | Geschäfts-/Unternehmenstransport | ||

| Privates und Freizeitfliegen | |||

| Sondereinsatz (ISR, Überwachung, Strafverfolgung) | |||

| Notfallmedizin/Luftrettung | |||

| Pilotenausbildung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Niederlande | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Australien | |||

| Thailand | |||

| Malaysia | |||

| Philippinen | |||

| Singapur | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Kolumbien | |||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Algerien | |||

| Nigeria | |||

| Rest von Afrika | |||

Marktdefinition

- Flugzeugtyp - Die allgemeine Luftfahrt umfasst Luftfahrzeuge, die für die Unternehmensluftfahrt, die Geschäftsluftfahrt und andere Luftarbeiten eingesetzt werden.

- Unter-Flugzeugtyp - Geschäftsreisejets, Kolbenstarrflügler sowie Hubschrauber und Turboprop-Flugzeuge werden berücksichtigt.

- Bauart - Leichtjets, mittelgroße Jets und Großraumjets entsprechend ihrer Kapazität für Passagiere und Flugdistanzbereiche wurden in diese Studie einbezogen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband (International Air Transport Association), eine Handelsorganisation, die sich aus Fluggesellschaften weltweit zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftverkehrsbetreiberzertifikat (AOC) | Ein Zertifikat, das von einer nationalen Luftfahrtbehörde erteilt wird und die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug eingetragen ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und -dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugetappe mit der Etappenentfernung ermittelt werden – es ist die Gesamtanzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine Kennzahl in der Luftfahrtbranche, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren besetzt wurde. |

| Erstausrüstungshersteller (OEM) | Ein Erstausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an Nutzer verkauft. |

| Internationaler Transportsicherheitsverband (ITSA) | Der Internationale Transportsicherheitsverband (ITSA) ist ein internationales Netzwerk der Leiter unabhängiger Sicherheitsuntersuchungsbehörden (SIA). |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer fliegender Ausrüstung oder Systeme, im Flug und am Boden zu operieren, ohne erhebliche Gefährdung für Besatzungsmitglieder, Bodenpersonal, Passagiere oder andere Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die auf die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) anwendbar sind. |

| Fest-Basis-Betreiber (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Fest-Basis-Betreiber erbringt Betriebsdienstleistungen für Luftfahrzeuge wie Wartung, Betankung, Flugausbildung, Charterdienste, Hangars und Abstellplätze. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als USD 1 Million in liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit mehr als USD 30 Millionen in liquiden Finanzanlagen. |

| Luftfahrtbehörde der Vereinigten Staaten (FAA) | Die Abteilung des Verkehrsministeriums befasst sich mit der Luftfahrt. Sie betreibt die Flugverkehrskontrolle und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Luftfahrzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Luftfahrzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertrags-Organisation (NATO) | Die Nordatlantikvertrags-Organisation (NATO), auch als Nordatlantisches Bündnis bezeichnet, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine Vielzahl bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Strahl-/Turboprop-Militärflugzeug, das häufig aus fortgeschrittenen Trainerentwürfen abgeleitet wird und für leichte Kampfeinsätze konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seefernaufklärungsflugzeug (MPA) | Ein Seefernaufklärungsflugzeug (MPA), auch als Seefernaufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckeneinsatz über Wasser in der Seeaufklärung konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Überwasserschiff-Bekämpfung (AShW) sowie Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gängiger Begriff für die Technologie und Doktrin zur niedrigen Observierbarkeit (LO), die ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Ortung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Bestimmung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen Jahre und Prognosejahre wurden sowohl in Umsatz- als auch in Volumenangaben bereitgestellt. Bei der Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfassendes Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen