Größe und Marktanteil des US-Luftfahrtmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

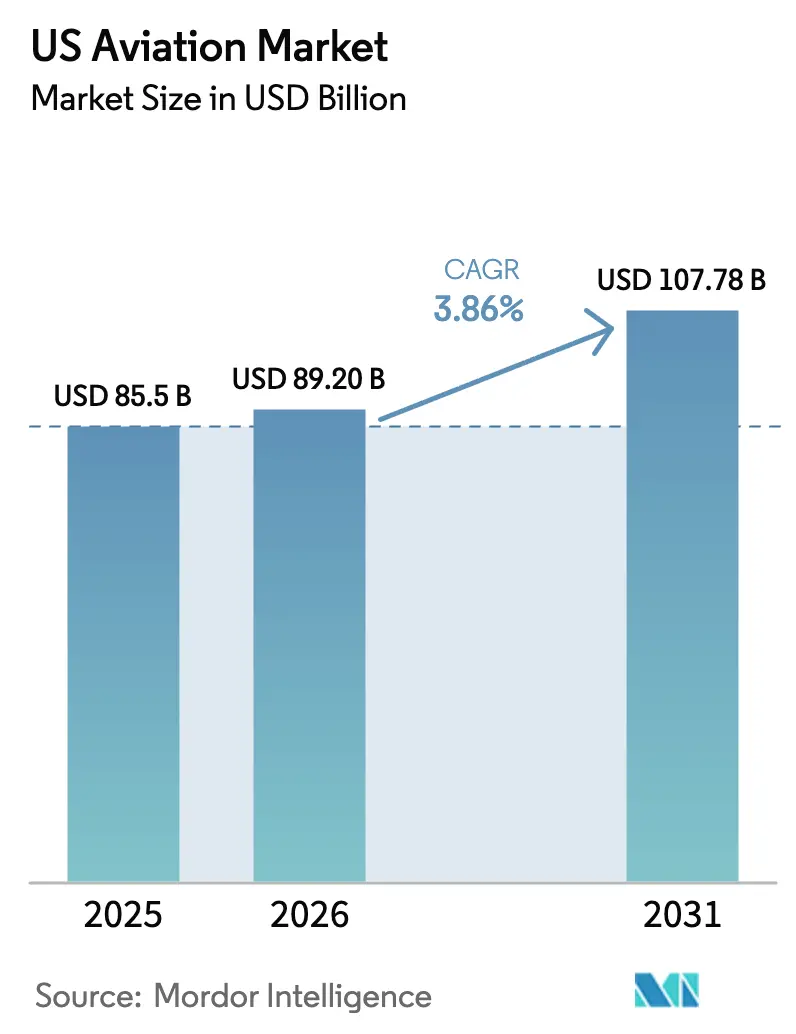

| Marktgröße im Basisjahr (2025) | 85.5 Milliarden US-Dollar |

| Marktgröße (2026) | 89.20 Milliarden US-Dollar |

| Marktgröße (2031) | 107.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

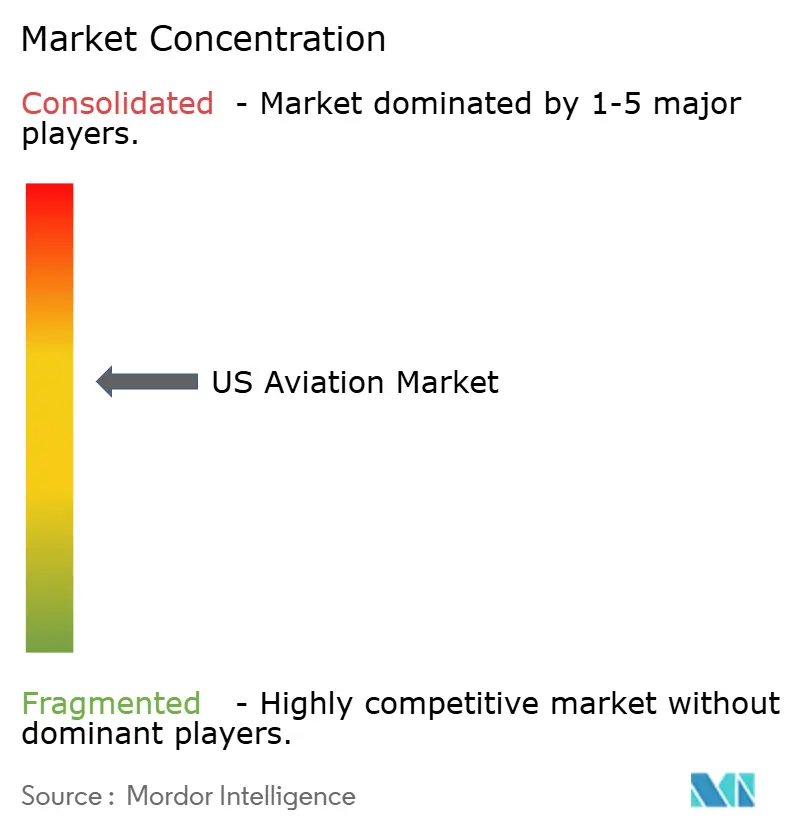

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Luftfahrtmarkts von Mordor Intelligence

Die Größe des US-Luftfahrtmarkts soll von 85,50 Milliarden USD im Jahr 2025 auf 89,20 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,86 % einen Wert von 107,78 Milliarden USD erreichen. Kapazitäts- und Angebotsbeschränkungen prägen die nächste Phase, da Betreiber die Nutzungsdauer von Flugzeugen verlängern. Gleichzeitig bleiben neue Auslieferungen begrenzt, was zu einem verstärkten Fokus auf Zuverlässigkeit, Netzwerkoptimierung und Kraftstoffeffizienz in den Flotten führt. Die Zivilluftfahrt verfügt aufgrund der anhaltenden Erneuerung von Schmalrumpfflugzeugen über die größte Einnahmenbasis. Im Gegensatz dazu ist die Militärluftfahrt das am schnellsten wachsende Segment, unterstützt durch erhöhte Beschaffungs- und Instandhaltungsprioritäten im Verteidigungsbereich, die OEM-Auftragsbestände und MRO-Pipelines stabilisieren. Der politische und infrastrukturelle Hintergrund bleibt gemischt, wobei die Modernisierung von Flughäfen und Lufträumen im Rahmen des nationalen FAA-Programms voranschreitet und die nordamerikanische Rentabilität laut dem globalen Verbandsausblick für 2026 hinter Europa zurückbleibt. Fluggesellschaften, Hersteller und Verteidigungsunternehmen kalibrieren weiterhin Kapitalausgaben und Vertragsstrukturen neu, um verzögerte Zeitpläne, Lieferantenfragilität und Arbeitskräftemangel zu mindern, die die Anlagenauslastung und Streckenökonomie beeinflussen.

Wichtigste Erkenntnisse des Berichts

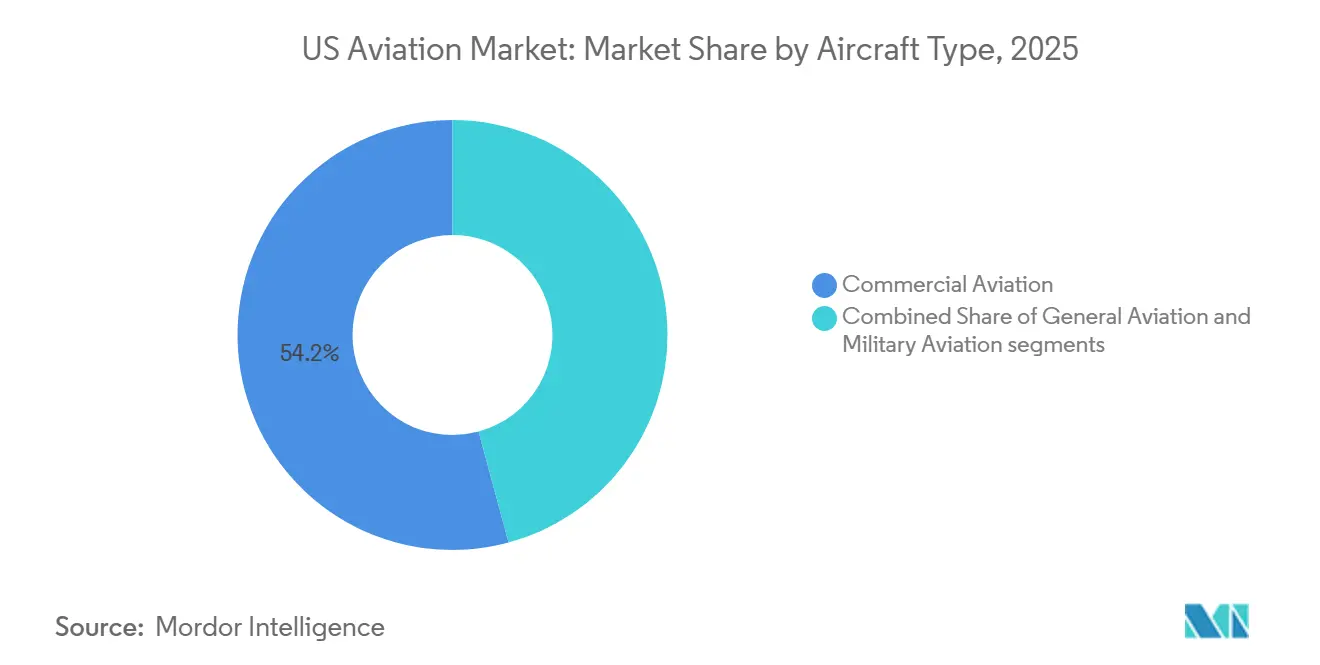

- Nach Flugzeugtyp führte die Zivilluftfahrt im Jahr 2025 mit einem Umsatzanteil von 54,20 %, während die Militärluftfahrt die höchste prognostizierte CAGR von 4,45 % bis 2031 verzeichnete.

- Nach Antriebstechnologie hielten Turbofan-Triebwerke im Jahr 2025 einen Anteil von 55,10 % am US-Luftfahrtmarkt, während Turbowellensysteme bis 2031 voraussichtlich mit einer CAGR von 4,32 % wachsen werden.

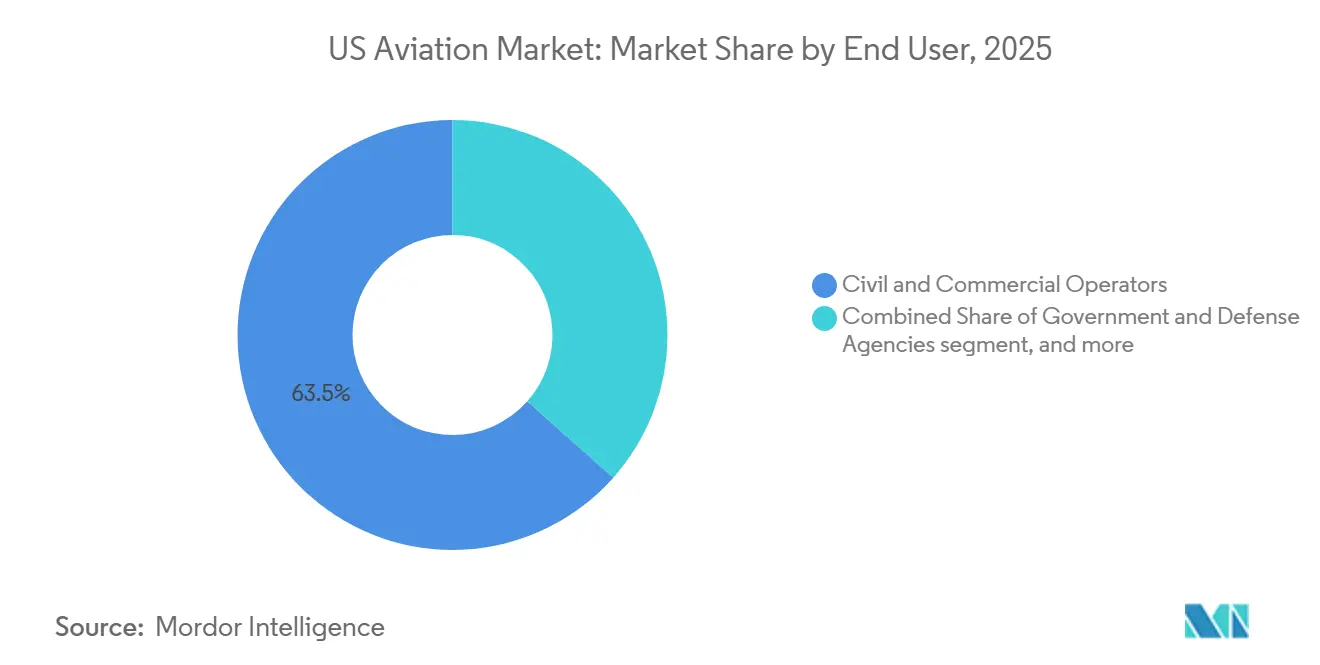

- Nach Endnutzer entfielen im Jahr 2025 63,45 % auf zivile und kommerzielle Betreiber, während Regierungs- und Verteidigungsbehörden bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-Luftfahrtmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des inländischen Passagierverkehrs | +0.8% | National, mit Konzentration in Knotenstädten | Kurzfristig (≤ 2 Jahre) |

| Anhaltendes Wachstum des E-Commerce, das die Luftfrachtanfrage ankurbelt | +0.5% | National, mit Ausstrahlungseffekten auf grenzüberschreitende Routen nach Mexiko/Kanada | Mittelfristig (2–4 Jahre) |

| Anhaltende Ausgaben des Verteidigungsministeriums für Kampf- und Unterstützungsflugzeuge der nächsten Generation | +1.2% | National, mit Fertigungskonzentration in Texas, Kalifornien, South Carolina | Langfristig (≥ 4 Jahre) |

| FAA Innovate 2028 – Einführung digitaler Türme beschleunigt Upgrades regionaler Flughäfen | +0.3% | National, mit Schwerpunkt auf kleinen und ländlichen Gemeinden sowie nicht mit Türmen ausgestatteten Flughäfen | Kurzfristig (≤ 2 Jahre) |

| Flottenerneuerungsprogramme der Fluggesellschaften zugunsten kraftstoffeffizienter Modelle | +0.9% | National, frühe Gewinne in Atlanta, Chicago | Mittelfristig (2–4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für elektrische Kurzstreckenflugzeuge schafft neue OEM-Umsatzpools | +0.2% | Regional, konzentriert in Kalifornien, Texas, Florida | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des inländischen Passagierverkehrs

Die TSA-Kontrollpunkte verarbeiteten im Februar 2026 ein durchschnittliches tägliches Volumen von fast 2,4 Millionen Passagieren, einschließlich eines Monatshöchstwerts von 2,7 Millionen in der Monatsmitte, was auf eine robuste Freizeitnachfrage hindeutet, auch wenn die Erholung des Geschäftsreiseverkehrs an Knotenpunkten und unternehmensintensiven Strecken uneinheitlich bleibt.[1]Transportation Security Administration, "TSA-Kontrollpunkt-Reisezahlen," Transportation Security Administration, tsa.gov Im Oktober 2025 erreichte die Passagieraktivität einen neuen monatlichen Höchststand, doch die inländischen Auslastungsfaktoren schwächten sich ab, da die Fluggesellschaften das Wachstum an Zertifizierungs- und Lieferplänen ausrichteten, die kurzfristige Kapazitätserweiterungen einschränkten. Die langfristige Prognose der FAA projiziert stetige Zuwächse bei den Hauptstrecken-Einsteigern über das nächste Jahrzehnt, während sich das Regionalsegment an Pilotenangebot und wirtschaftliche Faktoren anpasst, die in vielen inländischen Märkten größere Flugzeuge begünstigen. Der US-Luftfahrtmarkt bleibt kurzfristig angebots- statt nachfragebegrenzt, da Netzwerkfluggesellschaften weiterhin an Kernflugplänen festhalten und einige geplante Flottenausmusterungen bis zur Stabilisierung des Auslieferungsrhythmus verschieben. Strategische Bestellungen großer Fluggesellschaften signalisieren Vertrauen, dass die zugrunde liegende Nachfrage die Kapazität decken wird, sobald sich die Produktion normalisiert und Infrastrukturverbesserungen Engpässe an ausgelasteten Flughäfen reduzieren.

Anhaltendes Wachstum des E-Commerce, das die Luftfrachtanfrage ankurbelt

Die globalen Luftfrachtvolumina stiegen im Jahr 2025, doch die Leistung der Regionen divergierte, da sich die nordamerikanischen Ströme an politische Veränderungen und die Rückkehr von Rumpffrachtkapazitäten auf interkontinentalen Märkten anpassten. Die inländischen Luftfrachterlöse in Tonnenkilometern gewannen durch die Dichte der Paketzustellung auf der letzten Meile und die Gesundheitslogistik an Dynamik, während die Wiedereröffnung von Passagier-Weitstreckennetzwerken die Frachterfrachtraten auf bestimmten Strecken komprimierte. Der Markt profitiert von anhaltendem E-Commerce-Wachstum, das den Durchsatz an Integratoren-Hubs und sekundären Frachtflughäfen erhöht. Dennoch entwickelt sich das Netzwerkdesign weiter, da Handels- und Zollregelungen Routenwahl und Staging beeinflussen. Führende Integratoren passen weiterhin Flottenpläne und Investitionen in Einrichtungen an Paketzyklen an, während die Umverteilung von Kapazitäten zwischen Frachtflugzeugen und Rumpffrachtkapazitäten eine flexible Reaktion auf Spitzenverkehrsfenster ermöglicht. Im Prognosezeitraum bleibt das Frachtvolumenwachstum additiv zu Passagiernetzwerken, obwohl sein Beitrag zum Gesamtumsatz je nach Trägermix, Produktzusammensetzung und grenzüberschreitenden Rahmenbedingungen variieren wird.

Anhaltende Ausgaben des Verteidigungsministeriums für Kampf- und Unterstützungsflugzeuge der nächsten Generation

Der Haushaltsentwurf des Luftwaffenministeriums für das Haushaltsjahr 2026 in Höhe von 249,5 Milliarden USD setzt einen Schwerpunkt auf Fähigkeitstiefe, mit Betonung der Instandhaltung und Modernisierung bestehender Flotten sowie der Weiterentwicklung von Entwicklungsprogrammen.[2]Büro des Staatssekretärs der Luftwaffe für Finanzmanagement und Comptroller, "Haushaltsentwurf der Luftwaffe für das Haushaltsjahr 2026," U.S. Air Force, saffm.hq.af.mil Diese Mischung schafft eine vorhersehbare Nachfrage nach Missionssystemen, MRO und Ausbildung und stabilisiert die Lieferantenerlöse in den Bereichen Avionik, Antrieb und Strukturkomponenten mittelfristig. Das F-35-Programm entwickelt sich weiter durch Mehrlosaufträge, die die globale installierte Basis erweitern und schrittweise Software- und Sensor-Upgrades einbetten, wodurch die Instandhaltungskomplexität und der Wertschöpfungsanteil für OEMs und Partner steigen. Frühe Produktionshochlauf- und Testmeilensteine beim Langstreckenbomberprogramm und der damit verbundenen Infrastrukturmodernisierung bieten Einblick in Montagesysteminvestitionen und digitale Fertigungsmethoden, die auf andere Luftfahrtlinien übertragen werden können. Zusammen verbessern diese Prioritäten den Ausblick für den US-Luftfahrtmarkt, indem sie die Auslastung der Industriebasis, die Kontinuität der Werkzeugausstattung und einen verteidigungsfähigen Auftragsbestand unterstützen, der vor kurzfristigen kommerziellen Schwankungen geschützt ist.

FAA „Innovate 2028” – Einführung digitaler Türme beschleunigt Upgrades regionaler Flughäfen

Die bundesweite Modernisierung der FAA ersetzt veraltete analoge Infrastruktur durch IP-basierte Kommunikation und Überwachung an Hunderten von Standorten, wobei die Programmausführung bereits läuft und frühe Installationen an Türmen und Kontrolleinrichtungen abgeschlossen sind. Die Initiative zielt darauf ab, ausrüstungsbedingte Verzögerungen, die über historische Durchschnittswerte gestiegen sind, durch die Beschleunigung der Kupfer-zu-Glasfaser-Umstellung, den Einsatz verbesserter Sprachvermittlungssysteme und die Erweiterung der Oberflächenlageerfassung in stark frequentierten Umgebungen zu reduzieren. Fernsteuerungs- und Digitalturmmandate in der Neugenehmigung von 2024 fördern Versuche an Nicht-Technischen-Zentrum-Standorten, was Upgrade-Pfade für regionale und ländliche Flughäfen eröffnet, denen kostengünstige Optionen für eine kontinuierliche Besetzung fehlten. Mit fortschreitenden Meilensteinen soll das Programm den Durchsatz auf ausgelasteten Strecken erhöhen und Luft- und Bodenverzögerungen reduzieren, was die Anlagenauslastung der Fluggesellschaften und die MRO-Planung für geplante Wartungspakete verbessert. Die Modernisierung ermöglicht auch die Integration neuer Marktteilnehmer im Laufe der Zeit, einschließlich des Betriebs fortschrittlicher Luftmobilität in ausgewählten Korridoren, und richtet den Infrastruktur-Fahrplan an der sich entwickelnden Verkehrszusammensetzung im US-Luftfahrtmarkt aus.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei Titan, Verbundwerkstoffen und Avionik | -0.4% | National, betrifft alle wichtigen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Opposition auf Gemeindeebene verzögert SAF-Misch- und Lagerinfrastruktur | -0.3% | Regional, Raffinerien und Flughafengemeinden | Langfristig (≥ 4 Jahre) |

| Anhaltender Mangel an Piloten, Flugzeugzellen- und Triebwerksmechanikern treibt Arbeitskosten in die Höhe | -0.5% | National, akut in ländlichen und kleineren Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Steigende Cyber-Versicherungsprämien für vernetzte Flugzeugsysteme | -0.2% | National, betrifft Betreiber moderner vernetzter Flotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei Titan, Verbundwerkstoffen und Avionik

Auftragsbestände stellen nun verlängerte Produktionslaufzeiten dar, die die Ausmusterungspläne der Fluggesellschaften umgestalten und ältere Flugzeuge länger im Betrieb halten, was die Kraftstoffkosten und die Wartungsbelastung erhöht und gleichzeitig das Tempo der Flottenmodernisierung im US-Luftfahrtmarkt dämpft. OEMs und Triebwerkshersteller balancieren weiterhin Qualitätskontrollen und Hochlaufpläne, da die Zertifizierungsanforderungen umfangreicher sind als in früheren Zyklen, was die Markteinführungszeit für bestimmte Varianten verlängert hat. Zulieferer der zweiten und dritten Ebene in den Bereichen Materialien, Avionik und Befestigungselemente bleiben anfällig für einmalige Störungen und Einzelbeschaffung, was das Risiko für Lieferpläne in einer Phase erhöhter Nachfrage erhöht. Mittelfristig hängt die Lieferkettenresilienz von der Kapital- und Personalbereitschaft bei kleineren Zulieferern ab, wo Einstellungs- und Ausbildungspipelines hinter Rentenabgängen zurückbleiben und Finanzierungsbeschränkungen die Kapazitätserweiterung begrenzen. Diese Engpässe belasten weiterhin Leasingraten, Ertragsmanagement und Wartungsumschlagzeiten und beeinflussen die Planmäßigkeit und Stückkosten der Fluggesellschaften.

Opposition auf Gemeindeebene verzögert SAF-Misch- und Lagerinfrastruktur

Der Einsatz von nachhaltigem Flugkraftstoff bleibt ein kleiner Bruchteil des nationalen Düsenkraftstoffverbrauchs, wobei die kurzfristige Einführung durch Technologiepfade, Rohstoffverfügbarkeit und Logistik geprägt wird, die noch nicht für eine breite Nutzung skaliert sind.[3]Nationales Labor für erneuerbare Energien, "Bericht zum Stand der Branche für nachhaltigen Flugkraftstoff (SAF): Stand des SAF-Produktionsprozesses," Nationales Labor für erneuerbare Energien, nrel.gov Das Ziel einer Produktion von mehreren Milliarden Gallonen bis 2030 hängt von Reduzierungen der Kohlenstoffintensität aus Produktionsprozessen und zugehörigen Transportnetzwerken sowie von einer verlässlichen Steuerkredit-Förderfähigkeit ab, die die Projektfinanzierung unterstützt. Die Kohlenstoffabscheidung, -nutzung und -speicherung im Zusammenhang mit Ethanol-zu-Kerosin-Pfaden sieht sich in Midwestern-Bundesstaaten mit Gemeinde- und Genehmigungshürden konfrontiert, was Unsicherheit in Standortwahl, Bauzeitplanung und langfristige Abnahmeverträge einbringt. Der logistische Fußabdruck für SAF-Mischung, Lagerung und Transport bleibt fragmentiert, und Pipeline-Beschränkungen für bestimmte Mischkomponenten verlagern Volumina auf Straße oder Schiene, was Kosten und Emissionsrisiken in Lieferketten erhöht. Diese Probleme verzögern den Dekarbonisierungsimpuls im US-Luftfahrtmarkt und erschweren die Planung für Fluggesellschaften, die vorhersehbare Emissionsreduzierungen im Zusammenhang mit Flotten- und Kraftstoffstrategien anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Zivilluftfahrtvolumen führt, Verteidigungswachstum übertrifft durch Modernisierung

Die Zivilluftfahrt erfasste im Jahr 2025 54,20 % des Marktanteils, und die Militärluftfahrt soll mit einer CAGR von 4,45 % bis 2031 am schnellsten wachsen. Innerhalb der Zivilflotten bleiben Schmalrumpfflugzeuge zentral für Netzwerkpläne, da Fluggesellschaften in kraftstoffeffiziente Typen investieren, um die Sitzkilometerökonomie zu verbessern und die Kapazität mit Zuverlässigkeit wiederherzustellen. Lieferpläne und Zertifizierungszeitpläne haben Betreiber dazu veranlasst, die Flugzeugnutzungsdauer zu verlängern, was die Wartungsbelastung erhöht und die Leasingmärkte bei beliebten Varianten im US-Luftfahrtmarkt eng hält. Fluggesellschaften mit starken Bilanzen platzierten strategische Bestellungen, um mehrjährige Lieferpositionen zu sichern, was dazu beiträgt, Ersatzzyklen zu entrisikieren, sobald sich die Produktion stabilisiert.

Die Verteidigungsnachfrage verankert das Wachstum für das am schnellsten wachsende Segment, da Beschaffungs- und Instandhaltungsfinanzierungsniveaus Flotten der fünften Generation und Plattformen der nächsten Generation priorisieren. Das F-35-Programm skaliert weiterhin über US-Streitkräfte und Partnernationen durch Mehrlosaufträge, die System-Upgrades unterstützen und einen tiefen industriellen Fußabdruck aufrechterhalten. Die allgemeine Luftfahrt verzeichnete im Jahr 2025 gesunde Auslieferungen von Großkabinen- und mittelgroßen Jets, unterstützt durch Unternehmens- und vermögende Privatkundennachfrage und gestärkt durch OEM-Produkterneuerungsinitiativen und Avionik-Upgrades. Diese Dynamiken schaffen eine ausgewogene Grundlage für den Markt, da Fluggesellschaften Flugzeuggrößen und Planungsintegrität optimieren und Verteidigungsprogramme die Lieferantenauslastung mit längerfristigen Verpflichtungen stabilisieren.

Nach Antriebstechnologie: Turbofans dominieren die installierte Basis, Turbowellen steigen durch Drehflüglerprogramme

Turbofan-Triebwerke sicherten sich im Jahr 2025 55,1 % des Marktanteils nach Antrieb, was die zentrale Rolle effizienter Schmalrumpf- und Weitrumpfplattformen in der Fluggesellschaftsökonomie widerspiegelt. Triebwerksauslieferungsrhythmus und Werkstattbesuchspläne bleiben kritische Variablen für die Flottenverfügbarkeit, was eine Risikoverteilung mit OEMs und Leasinggebern zur Aufrechterhaltung der täglichen Einsatzzuverlässigkeit im US-Luftfahrtmarkt prämiert. Turboprops behalten eine dauerhafte Präsenz auf Kurzstrecken- und Sondermissionsrouten, obwohl Pilotenangebot und Flugzeuggrößenökonomie eine groß angelegte Flottenexpansion dämpfen.

Turbowellentriebwerke sollen mit einer CAGR von 4,32 % wachsen, da Drehflüglerprogramme von der Verteidigungsmodernisierung und stabilen kommerziellen Nischen profitieren, unterstützt durch Fortschritte in Avionik und Missionsausrüstung. Bells Militärportfolio verzeichnete im Jahr 2025 starkes Wachstum und unterstützt den Lieferkettenausblick für Triebwerke, Getriebe und Verbundstrukturen in dieser Kategorie. Aufkommende elektrische, hybrid-elektrische und wasserstoff-elektrische Systeme bauen Testerfahrungen und Bestellungen in frühen Anwendungen auf, wobei Branchenpiloten regionale Strecken, Kurzstreckenfracht und Sondermissionen anvisieren, die von niedrigeren Emissionen und vereinfachter Wartung profitieren können. Der US-Luftfahrtmarkt wird eine schrittweise Integration dieser Alternativen erleben, wenn Zertifizierungspfade, Infrastruktur und Energieversorgungsketten parallel zu OEM-Entwicklungs-Fahrplänen reifen.

Nach Endnutzer: Zivile und kommerzielle Betreiber treiben das Volumen, Regierungsbehörden führen das Wachstum an

Zivile und kommerzielle Betreiber hielten im Jahr 2025 einen Anteil von 63,45 % am Markt, bestehend aus Netzwerkfluggesellschaften, Frachtintegratoren, Regionalfluggesellschaften und Geschäftsluftfahrtanbietern, die zusammen den Nachfrageton für OEMs und MROs setzen. Kurzfristige Pläne betonen Effizienz und Zuverlässigkeit gegenüber reinem Kapazitätswachstum angesichts der Flugzeugverfügbarkeit und der Triebwerkswerkstattkapazität, was die Planungsdisziplin an Knotenpunkten und Schwerpunktstädten im US-Luftfahrtmarkt eng hält. Die Nachfrage in der Geschäftsluftfahrt blieb im Jahr 2025 mit neuen Modellmeilensteinen und Auslieferungen in den Segmenten Leicht-, Mittelgroß- und Großkabine fest, unterstützt durch Auftragsbestände und Serviceprogramme.

Regierungs- und Verteidigungsbehörden sind der am schnellsten wachsende Endnutzer, der voraussichtlich mit einer CAGR von 4,55 % wachsen wird, angetrieben durch anhaltende Beschaffung und robuste Instandhaltungsprioritäten, die sich über den Planungshorizont erstrecken. Mehrjährige Aufträge für Kampfflugzeug-, Bomber- und Mobilitätsflotten, kombiniert mit Software- und Sensor-Upgrade-Zyklen, schaffen wiederkehrende Nachfrage nach Flugzeugzellen, Triebwerken und Missionssystemen. Das F-35-Programm bleibt ein Eckpfeiler mit Mehrlosbeschaffung und einer wachsenden globalen installierten Basis, die Ausbildungs-, Logistik- und Depotarbeitslasten in der gesamten Wertschöpfungskette vertieft und die Kapazitätsauslastung für in den USA ansässige Zulieferer unterstützt. Zusammen halten diese Nachfrageprofile den US-Luftfahrtmarkt durch große Zivilbetreiber verankert, während Regierungsnutzer das Wachstum am Rand durch mehrjahrzehntelange Plattformverpflichtungen ankurbeln.

Geografische Analyse

Die Knotenkonzentration bleibt ein wesentliches Merkmal, wobei die größten US-Flughäfen den Durchsatz, die Ressourcenzuweisung und das Luftverkehrsflussmanagement in den Regionen beeinflussen. Die systemweiten Passagierzahlen Ende 2025 zeigten erhöhte Volumina, wobei Knotenpunkte einen erheblichen Anteil der nationalen Einsteiger ausmachten. Diese Konzentration beeinflusst weiterhin die Netzwerkplanung im US-Luftfahrtmarkt. Atlanta war im Jahr 2025 einer der verkehrsreichsten Flughäfen in den USA, wobei andere wichtige Fluggesellschafts-Knotenpunkte wie Dallas-Fort Worth, Chicago, Denver und Los Angeles ebenfalls hohe Volumina verzeichneten, unterstützt durch starke inländische und internationale Konnektivität. Der erhöhte TSA-Durchsatz Anfang 2026 bestätigt eine robuste Freizeitreisennachfrage mit starken Spitzen rund um Feiertage und Großveranstaltungen, während sich die Geschäftsreisemuster nach Stadtpaaren noch stabilisieren. Diese Nachfrage trifft auf einen eingeschränkten Angebotsrahmen und unterstreicht die Bedeutung der Modernisierung des Flughafenbetriebs und der Planungsverlässlichkeit für den US-Luftfahrtmarkt.

Die Modernisierung der Flugsicherung der FAA verteilt Ressourcen auf Türme, TRACONs und Zentren, einschließlich Wetter- und Oberflächensysteme, die besonders kritisch in Regionen mit komplexem Gelände und Klimabedingungen sind. Fernsteuerungs- und Digitalturmmandate und -versuche erweitern die Optionen für kleinere Flughäfen, verbesserte Dienste zu sichern, was die regionale Konnektivität und die allgemeine Luftfahrtaktivität stimulieren kann, die größere Netzwerke speist. Fortschritte bei frühen Einsätzen und Umstellungen in den Jahren 2025 und 2026 bieten eine Basis zur Skalierung von Installationen bis 2028, vorbehaltlich Mittelzuweisungen und Projektausführung. Da diese Upgrades ausrüstungsbedingte Verzögerungen reduzieren und die Oberflächenbewegungsführung verbessern, können Fluggesellschaften Rotationspuffer und Kraftstoffplanung straffen, was Stückkostenverbesserungen im Markt unterstützt.

Internationale und Frachtströme verleihen der Erholungs- und Wachstumsmischung geografische Nuancen. Der globale Verband erwartet, dass Europa im Jahr 2026 höhere Gewinne als Nordamerika erzielen wird, was Unterschiede in Marktstruktur, Währung und Regulierung unterstreicht, die Streckenökonomie und Preissetzungsmacht beeinflussen. Die globale Luftfracht verzeichnete im Jahr 2025 Zuwächse, während sich nordamerikanische Strecken an politische und Kapazitätsveränderungen anpassten, die modale und Routenwahl veränderten, wobei Integratoren und Rumpffrachtbetreiber Netzwerke neu ausbalancierten. Der US-Luftfahrtmarkt profitiert weiterhin von großen Küstengateways für Langstreckenverkehr und Inlandsknotenpunkten, die multidirektionale Ströme verbinden. Gleichzeitig verbindet der Frachtsektor inländische Paketzustellungsdichte mit internationaler Streckenoptimierung. Im Prognosehorizont werden ersatzgetriebene Flottenpläne, Luftraummodernisierung und selektive Infrastrukturerweiterungen die primären Hebel zur Kapazitätssteigerung in der nationalen Geografie sein.

Wettbewerbslandschaft

Der US-Luftfahrtmarkt verbindet moderate Konzentration in OEM-Segmenten mit fragmentierten Betreiber- und Serviceschichten. Auf der Fertigungsseite halten große Zivil- und Verteidigungsunternehmen mehrjährige Auftragsbestände, die Lieferpläne und Investitionsrhythmus für globale und inländische Zulieferernetzwerke prägen. Fluggesellschaften setzen Kapazitäten sorgfältig ein, um Erträge zu schützen, während sie zukünftige Lieferpositionen durch Bestellungen und Optionen sichern, die Zertifizierungs- und Produktionszeitpläne absichern. In der Geschäftsluftfahrt brachten mehrere OEMs neue Modelle und Serviceverbesserungen bis 2025 und in das Jahr 2026 vor, belegt durch erste Auslieferungen, Zertifizierungen und segmentführende Volumina, die von Herstellern gemeldet wurden. Diese Schritte stabilisieren das breitere Ökosystem aus Avionik-, Innenausstattungs-, Fertigstellungs- und MRO-Anbietern, die Unternehmensflotten im US-Luftfahrtmarkt bedienen.

Strategische Programme und Politik steuern weiterhin Wettbewerb und Zusammenarbeit. Das F-35-Programm schritt mit Mehrlosaufträgen voran, die US-Streitkräfte, Partner und ausländische Militärverkäufe abdecken, was sowohl Produktions- als auch Instandhaltungshochläufe langfristig unterstützt. Die bundesweite Modernisierung der FAA erschließt Vertragsopportunitäten in den Bereichen Kommunikation, Navigation, Überwachung und Entscheidungsunterstützung, wobei frühe Fortschritte auf Reduzierungen ausrüstungsbedingter Verzögerungen und eine verbesserte Integration neuer Marktteilnehmer im Laufe der Zeit hindeuten. Der US-Luftfahrtmarkt befindet sich daher an der Schnittstelle von Langzyklus-Plattformen, Mittelzyklus-Upgrades und kurzfristigen Betriebsverbesserungen, die zusammen Kosten, Zuverlässigkeit und Kapazität beeinflussen.

Neue Antriebsinitiativen und Initiativen für fortschrittliche Luftmobilität fügen zukünftigen Flotten und Missionen Optionalität hinzu. Wasserstoff-elektrische Programme sicherten Finanzierung zur Industrialisierung von Brennstoffzellenstapeln für kleine Regionalflugzeuge und Verteidigungsdrohnenanwendungen, was Überkreuzungspotenzial signalisiert, wo Ausdauer- und Emissionsprofile strategische Differenzierungsmerkmale sind. OEMs in der Geschäfts- und allgemeinen Luftfahrt berichten von anhaltender Auslieferungsstärke und einer Portfolioerneuerung, unterstützt durch Avionik-Upgrades und Musterzulassungen, die die Pilotenarbeitsbelastung und die Betriebssicherheit verbessern und damit die Wirtschaftlichkeit der installierten Basis für Flugabteilungen und Bruchteilsbetreiber im US-Luftfahrtmarkt verbessern. Unterdessen betonen langfristige Nachfrageprognosen, dass die Bedürfnisse Nordamerikas von Ersatz dominiert werden, was den Wettbewerbsfokus auf Zuverlässigkeit, Kraftstoffeffizienz und Kabinenerlebnis statt auf reine Kapazitätserweiterung lenkt.

Marktführer der US-Luftfahrtbranche

Lockheed Martin Corporation

The Boeing Company

General Dynamics Corporation

Airbus SE

Textron Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Boeing erhielt einen Auftrag zur Produktion von vier weiteren MH-139A Grey Wolf-Hubschraubern für die US-Luftwaffe nach einem Vertrag über 173 Millionen USD. Mit einem Gesamtvertragswert von über 262 Millionen USD und nun 38 unter Vertrag stehenden Flugzeugen unterstreicht diese Entwicklung Boeings entscheidende Rolle bei der Unterstützung der Militärmodernisierung.

- Oktober 2025: The Boeing Company sicherte sich einen Auftrag im Wert von mehr als 173 Millionen USD zur Herstellung von 8 weiteren MH-139A Grey Wolf-Hubschraubern für die US-Luftwaffe.

- September 2025: Lockheed Martin Corporation und das F-35 Joint Program Office (JPO) schlossen eine Vereinbarung für die Lose 18–19 ab, die die Produktion und Lieferung von bis zu 296 F-35-Flugzeugen für US-Streitkräfte, internationale Partner und Kunden im Rahmen von Auslandsrüstungsverkäufen (FMS) abdeckt. Die Auslieferungen sind für 2026 geplant.

Berichtsumfang des US-Luftfahrtmarkts

Der US-Luftfahrtmarkt umfasst den Verkauf von Starrflügel- und Drehflügelflugzeugen in den kommerziellen, militärischen und allgemeinen Luftfahrtsektoren der Region. Er bietet eine Analyse des Luftpassagierverkehrs, Flugzeugbestellungen und -auslieferungen, Verteidigungsausgaben, die Einführung neuer Routen und länderspezifische Investitionen in die Luftfahrtbranche.

Der US-Luftfahrtmarkt ist nach Flugzeugtyp, Antriebstechnologie und Endnutzer segmentiert. Nach Flugzeugtyp ist der Markt in Zivilluftfahrt, Militärluftfahrt und allgemeine Luftfahrt segmentiert. Nach Antriebstechnologie ist der Markt in Turboprop, Turbofan, Kolbenmotor, Turbowelle und Sonstige segmentiert. Nach Endnutzer ist der Markt in zivile und kommerzielle Betreiber, Regierungs- und Verteidigungsbehörden sowie Geschäfts- und allgemeine Luftfahrteigentümer segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den US-Luftfahrtmarkt ab. Die Marktgröße und Prognose für jedes Segment werden in Wertangaben (USD) bereitgestellt.

| Zivilluftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Weitrumpfflugzeuge | ||

| Regionalflugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | Großraumjet |

| Mittelgroßer Jet | ||

| Leichtjet | ||

| Kolben- und Turbopropflugzeuge | ||

| Kommerzielle Hubschrauber | ||

| Militärluftfahrt | Starrflügelflugzeuge | Kampfflugzeuge |

| Mehrzweckflugzeuge | ||

| Transportflugzeuge | ||

| Schulungsflugzeuge | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Sonstige | ||

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Sonstige |

| Zivile und kommerzielle Betreiber |

| Regierungs- und Verteidigungsbehörden |

| Geschäfts- und allgemeine Luftfahrteigentümer |

| Nach Flugzeugtyp | Zivilluftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Weitrumpfflugzeuge | |||

| Regionalflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | Großraumjet | |

| Mittelgroßer Jet | |||

| Leichtjet | |||

| Kolben- und Turbopropflugzeuge | |||

| Kommerzielle Hubschrauber | |||

| Militärluftfahrt | Starrflügelflugzeuge | Kampfflugzeuge | |

| Mehrzweckflugzeuge | |||

| Transportflugzeuge | |||

| Schulungsflugzeuge | |||

| Drehflügler | Mehrzweckhubschrauber | ||

| Transporthubschrauber | |||

| Sonstige | |||

| Nach Antriebstechnologie | Turboprop | ||

| Turbofan | |||

| Kolbenmotor | |||

| Turbowelle | |||

| Sonstige | |||

| Nach Endnutzer | Zivile und kommerzielle Betreiber | ||

| Regierungs- und Verteidigungsbehörden | |||

| Geschäfts- und allgemeine Luftfahrteigentümer | |||

Marktdefinition

- Flugzeugtyp - Alle Flugzeuge im Zusammenhang mit der Zivil-, Militär- und allgemeinen Luftfahrt wurden in diese Studie einbezogen

- Flugzeug-Untertyp - Starrflügel-Passagierflugzeuge, Frachtflugzeuge, Geschäftsflugzeuge, Kolben-Starrflügelflugzeuge, militärische Starrflügelflugzeuge und Drehflügler sind in dieser Studie enthalten.

- Rumpftyp - Der Rumpftyp umfasst alle Flugzeugtypen, die nach Anwendung/Größe/Kapazität/Rolle segmentiert sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für International Air Transport Association, eine Handelsorganisation, die sich aus Fluggesellschaften weltweit zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für International Civil Aviation Organization, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und -dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der auf jeder Flugstrecke beförderten Umsatzpassagiere mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen Umsatzpassagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Fluggesellschaftsbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer luftgestützter Ausrüstung oder Systeme, im Flug und am Boden ohne erhebliche Gefährdung von Flugbesatzung, Bodenpersonal, Passagieren oder anderen Dritten zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Sehr vermögende Privatpersonen (UHNWIs) | Sehr vermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Flugzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainingsflugzeugdesigns abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeüberwachungsflugzeug (MPA) | Ein Seeüberwachungsflugzeug (MPA), auch als Seeaufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckeneinsatz über Wasser in Seeüberwachungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit (LO), die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatz-zu-Volumen-Umrechnung wird der durchschnittliche Verkaufspreis (ASP) für jedes Land über den gesamten Prognosezeitraum konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen