Größe und Marktanteil des Marktes für kommerzielle Flughäfen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 312.64 Milliarden US-Dollar |

| Marktgröße (2030) | 442.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.19% CAGR |

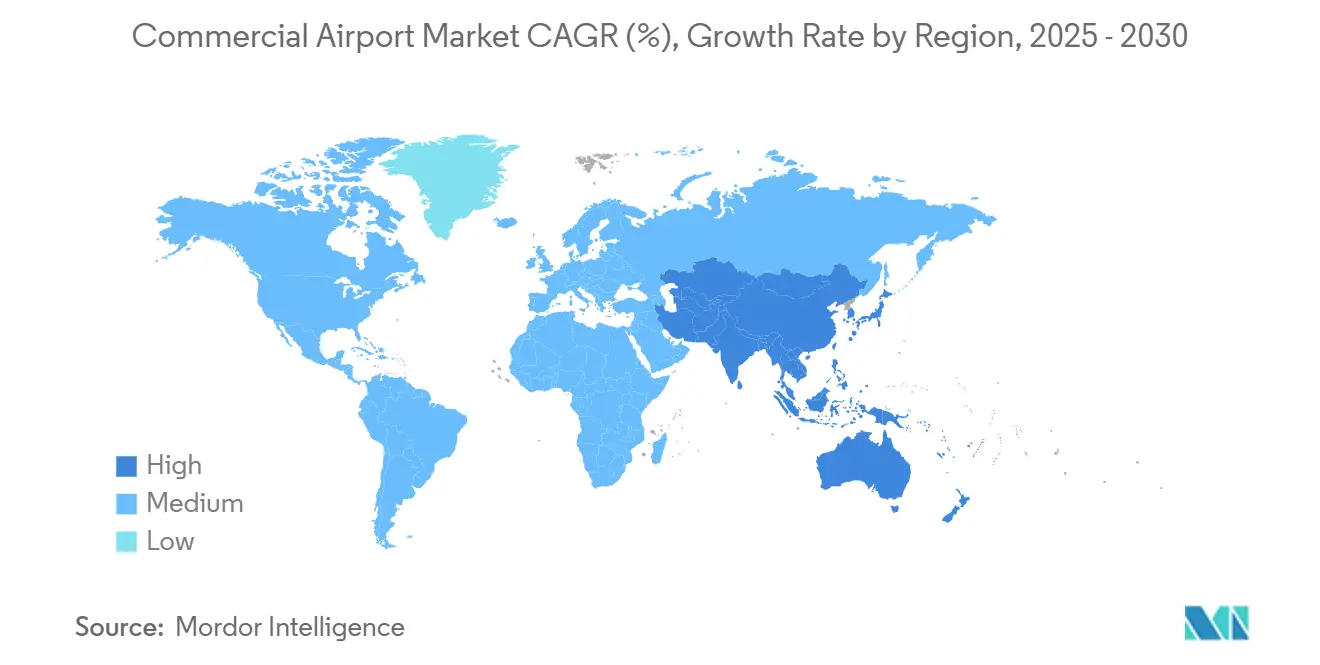

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

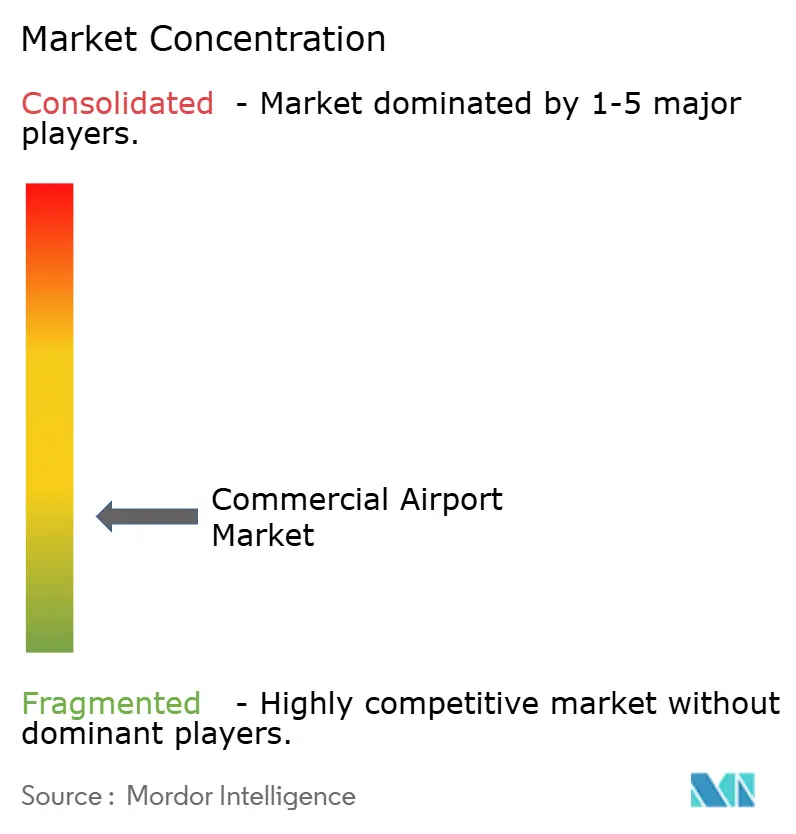

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kommerzielle Flughäfen von Mordor Intelligence

Die Marktgröße für kommerzielle Flughäfen wird im Jahr 2025 auf 312,64 Milliarden USD geschätzt und soll bis 2030 auf 442,39 Milliarden USD anwachsen, was einer CAGR von 7,19 % im Prognosezeitraum entspricht. Die vollständige Erholung des Verkehrsaufkommens der Branche unterstützt das Wachstum; das globale Passagiervolumen überstieg 2024 die Marke von 9,5 Milliarden, und anhaltende Infrastrukturausgaben priorisieren Kapazitätserweiterungen und Technologie-Upgrades. Beschleunigte Privatisierungsprogramme in Schwellenländern, eine breitere Einführung von öffentlich-privaten Partnerschaftsmodellen und die strategische Ausrichtung auf nicht-aeronautische Einnahmequellen, die bis zu 60 % des gesamten Flughafeneinkommens ausmachen, stärken gemeinsam die Dynamik des Marktes für kommerzielle Flughäfen. Die Modernisierung des Luftseitenbereichs, insbesondere Rollbahn- und Startbahnprojekte, behebt Kapazitätsengpässe, die durch den Anstieg des Einsatzes von Großraumflugzeugen und die Umverteilung des Verkehrs auf sekundäre Knotenpunkte entstanden sind. Gleichzeitig verbessern KI-gestützte Flughafenbetriebszentren (APOCs) den Durchsatz und die Resilienz durch die Integration von Echtzeit-Datensätzen über luft- und landseitige Kontaktpunkte. Diese strukturellen Treiber bieten Netzwerkfluggesellschaften, Billigfluggesellschaften und Frachtbetreibern eine dauerhafte Plattform, um die Nachfrage zu absorbieren und gleichzeitig strengere Nachhaltigkeits- und Servicestandards zu erfüllen.

Wichtigste Erkenntnisse des Berichts

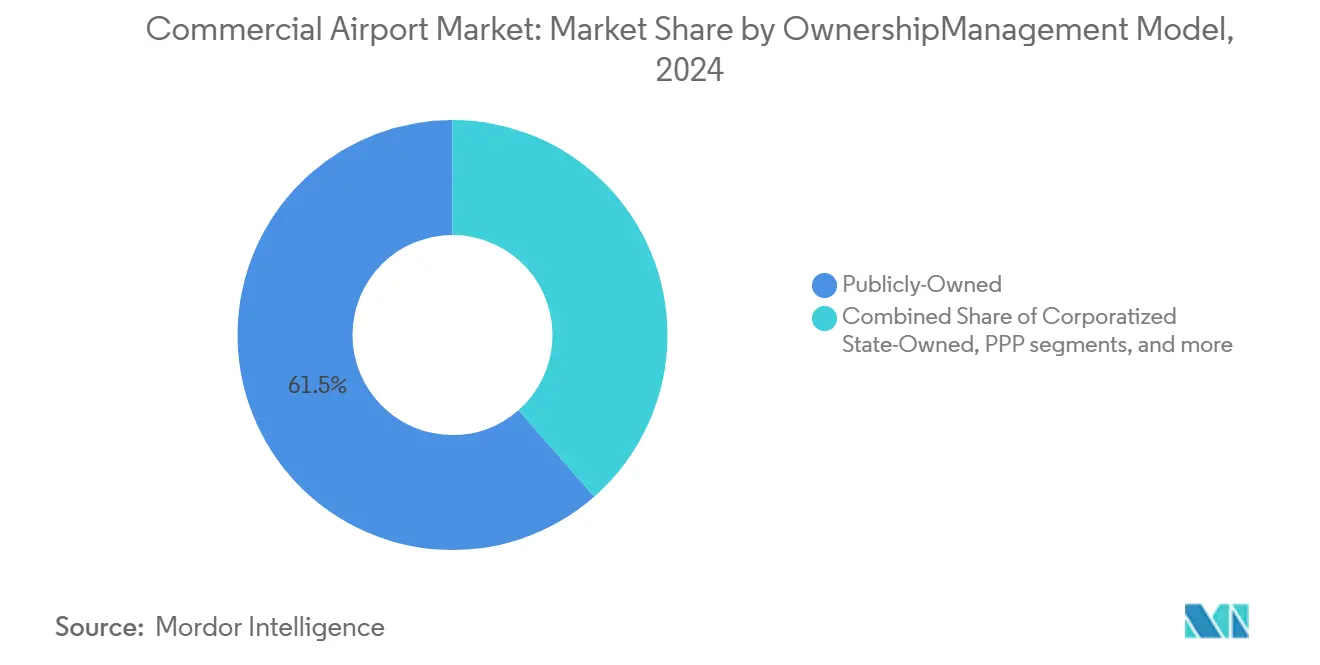

- Nach Eigentums-/Verwaltungsmodell hielten öffentlich-eigene Flughäfen im Jahr 2024 einen Marktanteil von 61,45 % am Markt für kommerzielle Flughäfen; für öffentlich-private Partnerschaften wird bis 2030 die schnellste CAGR von 6,45 % prognostiziert.

- Nach Flughafengrößenklasse dominierten große Knotenpunkte im Jahr 2024 mit 41,34 % der Marktgröße für kommerzielle Flughäfen, während mittlere Knotenpunkte bis 2030 voraussichtlich eine CAGR von 7,12 % erzielen werden.

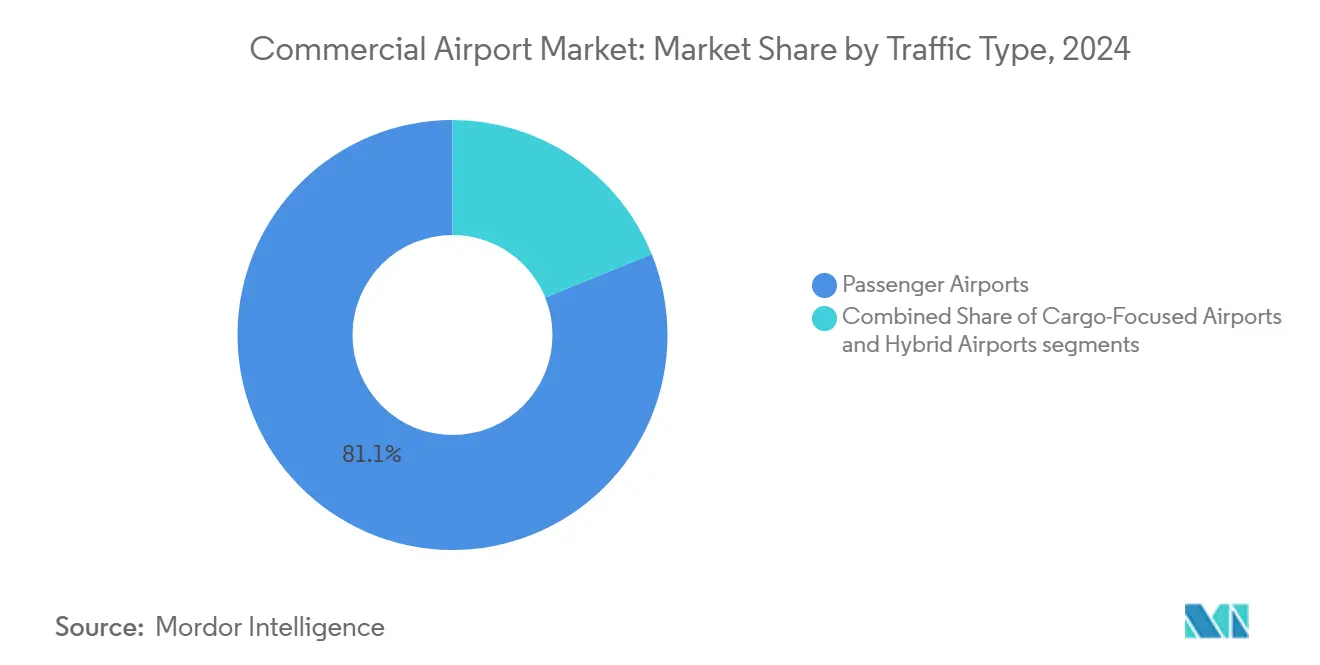

- Nach Verkehrsart entfielen im Jahr 2024 81,12 % des Marktanteils für kommerzielle Flughäfen auf passagierorientierte Einrichtungen, während hybride Flughäfen, die Fracht- und Passagierströme integrieren, bis 2030 mit einer CAGR von 6,87 % wachsen.

- Nach Infrastrukturtyp führten Terminalprojekte im Jahr 2024 mit einem Umsatzanteil von 42,67 %; Rollbahn- und Startbahn-Upgrades weisen im Prognosezeitraum die höchste CAGR von 7,87 % auf.

- Nach Geografie trug Nordamerika im Jahr 2024 46,87 % zur Marktgröße für kommerzielle Flughäfen bei, während die Region Asien-Pazifik mit einer CAGR von 8,56 % bis 2030 das schnellste Wachstum verzeichnete.

Globale Trends und Erkenntnisse des Marktes für kommerzielle Flughäfen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Passagiernachfrage nach der Erholung von der Pandemie | +1.2% | Global; am stärksten in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2-4 Jahre) |

| Schnelle Ausweitung der Flughafenprivatisierung und Investitionen in öffentlich-private Partnerschaften (PPP) | +0.8% | Global; konzentriert in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Diversifizierung in nicht-aeronautische Einnahmequellen | +1.1% | Global; fortgeschritten in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| KI-gestützte Flughafenbetriebszentren (APOCs) zur Steigerung des Durchsatzes | +0.9% | Kernbereich Asien-Pazifik; Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg von Billigfluggesellschaften (LCC) an sekundären Knotenpunkten, die den Regionalverkehr ankurbeln | +1.3% | Europa, Asien-Pazifik, Lateinamerika | Mittelfristig (2-4 Jahre) |

| Weltraumgestütztes ADS-B erschließt zusätzlichen Luftraum und Slot-Kapazitäten | +0.7% | Global; frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Passagiernachfrage nach der Erholung von der Pandemie

Das Passagieraufkommen erreichte 2024 9,5 Milliarden und übertraf die Vorkrisenhöchststände, was unmittelbaren Druck auf die Terminal- und Gate-Kapazitäten an den wichtigsten Knotenpunkten ausübt.[1]Airports Council International, "Globales Passagieraufkommen erreicht 9,5 Milliarden im Jahr 2024," aci.aero Mittlere Knotenpunkte profitieren davon, da Fluggesellschaften Verkehrsströme umleiten, um Staus zu umgehen, was zu schrittweisen Gate-Erweiterungen führt, die Rotationen von Großraumflugzeugen ermöglichen. Das robuste Nachfrageprofil unterstützt die Wiederaufnahme von Strecken und die Einführung neuer Städteverbindungen, was ein gesundes Wachstum der aeronautischen Einnahmen für Flughäfen fördert, auch wenn der Wettbewerb zunimmt. Flughäfen nutzen diesen Volumensanstieg, um günstige Konzessionsbedingungen mit Einzelhändlern und Gastgewerbeanbietern auszuhandeln, was die landseitige Einnahmendiversifizierung stärkt. Die Widerstandsfähigkeit der Ausgaben für Freizeitreisen, abgesehen von größeren geopolitischen Schocks, positioniert den Markt für kommerzielle Flughäfen für mehrjährige Nachfragerückenwind.

Schnelle Ausweitung der Flughafenprivatisierung und PPP-Investitionen

Regierungen von Manila bis Neu-Delhi wandten sich an privates Kapital, um groß angelegte Flughafen-Upgrades zu beschleunigen, wie die USD 3 Milliarden NAIA-Konzession und Indiens laufende Privatisierungspipeline zeigen.[2]Verkehrsministerium der Philippinen, "Bekanntmachung der NAIA-Konzessionsvergabe 2024," dotr.gov.ph Private Betreiber bringen betriebliches Know-how, moderne kommerzielle Praktiken und schnellere Entscheidungszyklen als die traditionelle öffentliche Verwaltung ein. Verbesserte Servicevereinbarungen und leistungsbasierte Konzessionsmodelle schützen öffentliche Interessen und sichern gleichzeitig Investorenrenditen, was zur Nachahmung in Lateinamerika und Teilen Afrikas führt. Die Pipeline von Brownfield-Konzessionen und Greenfield-Bau-Betriebs-Übertragungs-Projekten ermöglicht es kapitalknappen Jurisdiktionen, den steigenden Passagier- und Frachtanforderungen gerecht zu werden, ohne die öffentlichen Haushalte zu belasten. Stabile regulatorische Rahmenbedingungen reduzieren das Risiko langfristiger Infrastrukturanlagen weiter und erweitern den Pool internationaler Bieter.

Diversifizierung in nicht-aeronautische Einnahmequellen

Einzelhandel, Parken, Werbung und Immobilienvorhaben tragen mittlerweile bis zu 60 % der Einnahmen an führenden Knotenpunkten bei und schützen die Cashflows vor Zyklizität im Luftverkehr.[3]Airports Council International, "Globales Passagieraufkommen erreicht 9,5 Milliarden im Jahr 2024," aci.aero Gemischt genutzte Entwicklungen wie Logistikparks und Rechenzentren verstärken die landseitige Monetarisierung, während Einzelhandelsbereiche im Destinationsstil die Verweildauer und die Ausgaben der Passagiere erhöhen. Digitale Marktplätze, die in Flughafen-Apps eingebettet sind, erweitern die kommerzielle Reichweite über das Terminal hinaus und ermöglichen Click-and-Collect- und Treueprogramm-Integrationen, die den Ertrag pro Passagier steigern. In Regionen mit hohen Slot-Beschränkungen ist das nicht-aeronautische Wachstum oft der einzige Weg, die Einnahmen schneller als den Verkehr zu steigern. Flughäfen, die Omni-Channel-Engagement beherrschen und überzeugende Mietermixe kuratieren, sichern sich überlegene EBITDA-Margen und gesündere Bilanzen.

KI-gestützte Flughafenbetriebszentren zur Steigerung des Durchsatzes

Das KI-gestützte APOC in Hyderabad verbesserte die Pünktlichkeitsleistung um 15 % und reduzierte Bodenverzögerungen um 20 %, was greifbare Effizienzgewinne demonstriert.[4]GMR Group, "Leistungsbericht des Flughafenbetriebszentrums Hyderabad 2024," gmrgroup.in Algorithmen des maschinellen Lernens synthetisieren Wetter-, Flugplan- und Gate-Zuteilungsdaten, um prädiktive Entscheidungsunterstützung zu liefern und Störungskaskaden einzudämmen. Die Anlagenverfügbarkeit verbessert sich durch zustandsbasierte Wartungsplanung, was Reparaturkosten und Serviceunterbrechungen reduziert. Da der Arbeitskräftemangel in wichtigen Luftfahrtmärkten zunimmt, kompensieren KI-Tools dies durch die Automatisierung repetitiver Koordinationsaufgaben und die Verbesserung des Situationsbewusstseins der Fluglotsen. Die Implementierungskosten werden durch einen höheren Durchsatz innerhalb bestehender Flächen ausgeglichen, was teure bauliche Erweiterungen hinauszögert. Frühe Anwender gewinnen Reputationsvorteile, die Fluggesellschaften anziehen, die Slot-Zuverlässigkeit suchen, und stärken so ihre Wettbewerbsposition.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalbedarf und Volatilität der Finanzierungskosten | -0.9% | Global; akut in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Slot- und Umweltbeschränkungen | -0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Engpässe bei Flugzeuglieferungen und Triebwerken begrenzen das Sitzplatzwachstum | -0.4% | Global | Mittelfristig (2-4 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen verursachen Betriebsausfälle | -0.5% | Global; höher bei digital fortgeschrittenen Flughäfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf und Volatilität der Finanzierungskosten

Zinserhöhungen fügten langfristigen Projektschulden 200-300 Basispunkte hinzu, was Greenfield-Terminals in Märkten, die bereits mit Währungsrisiken zu kämpfen haben, über die Pro-forma-Hurdle-Rates trieb. Steigende Baumateriaalpreise belasten Budgetreserven und erzwingen Umfangsreduzierungen oder Zeitplanverlängerungen. Private Investoren fordern Umsatzbeteiligungsgarantien oder Tarifindexierungsklauseln, die manchmal Konzessionsverhandlungen ins Stocken bringen, insbesondere dort, wo politische Übergänge Politikunsicherheit erzeugen. Multilaterale Kreditgeber greifen mit Blended-Finance-Strukturen ein, doch Due-Diligence-Zyklen verlängern die Projektreifungszeiten. Flughäfen, die Investment-Grade-Ratings sichern und die Finanzierung über Anleihen, nachhaltigkeitsgebundene Darlehen und Exportkreditagentur-Unterstützung diversifizieren, mindern die Volatilität und halten schaufelfertige Projekte in Bewegung.

Regulatorische Slot- und Umweltbeschränkungen

Europäische Öko-Mandate zielen auf einen netto-null-Betrieb bis 2050 ab und zwingen Flughäfen, für erneuerbare Energien vor Ort, SAF-Infrastruktur und CO₂-neutrale Baustandards zu budgetieren. Gleichzeitig begrenzen Lärmsperrzeiten in der Gemeinde und Slot-Obergrenzen an kapazitätsbeschränkten Knotenpunkten das Wachstumspotenzial in Spitzenzeiten. Nordamerikanische Regulierungsbehörden prüfen strengere Grenzwerte für Feinstaubemissionen, was die Compliance-Kosten für ältere luftseitige Ausrüstungen erhöht. Ohne harmonisierte regionale Regeln stehen Flughäfen, die mehrere Jurisdiktionsrahmen jonglieren, vor zusätzlichen Verwaltungslasten und höheren Rechtsrisiken. Die langfristige Planung muss CO₂-Bepreisungssysteme berücksichtigen, die die Streckenökonomie verändern und den Transferverkehr durch bestimmte Knotenpunkte dämpfen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentums-/Verwaltungsmodell: Private Partnerschaften treiben Effizienzgewinne voran

Öffentlich-eigene Flughäfen hielten im Jahr 2024 einen Anteil von 61,45 % an der Marktgröße für kommerzielle Flughäfen, doch öffentlich-private Partnerschaften weisen bis 2030 die schnellste CAGR von 6,45 % auf. Korporatisierte staatseigene Einrichtungen finden einen Mittelweg, indem sie die Unternehmensführung modernisieren und gleichzeitig das öffentliche Eigenkapital erhalten, während vollständig private Konzessionen, obwohl geringer an Zahl, oft die Servicequalitätsrankings anführen. Das Wachstum von PPPs spiegelt fiskalische Beschränkungen und die bewährte Fähigkeit globaler Betreiber wider, Bauzeitpläne zu verkürzen und Einzelhandelserträge zu steigern. Standardisierte Konzessionsvorlagen, die von der ICAO gefördert werden, verkürzen die Ausschreibungsdauern, erhöhen den Dealflow und die grenzüberschreitende Investorenbeteiligung.

Operativ richten leistungsbasierte Schlüsselleistungsindikatoren (KPIs) wie Passagierzufriedenheitswerte, Gepäcklieferzeiten und pünktliche Abflugquoten die Anreize zwischen öffentlichen Behörden und Konzessionären aus. Erfolgreiche Verträge in Brasilien und Indien zeigen, dass transparente regulatorische Aufsicht und Tarifvorhersehbarkeit das Vertrauen der Investoren untermauern. Im Prognosehorizont wird erwartet, dass mehr mittelgroße Flughäfen korporatisiert werden, bevor sie Private-Equity-Injektionen suchen, was den Talentpool erweitert und Benchmarking-Druck auf rein öffentliche Wettbewerber erzeugt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flughafengrößenklasse: Mittlere Knotenpunkte profitieren von der Netzwerkentwicklung

Große Knotenpunkte erfassten im Jahr 2024 41,34 % des Marktanteils, doch Überlastung und Slot-Knappheit begrenzen ihren Expansionsspielraum. Mittlere Knotenpunkte, die jährlich 10-40 Millionen Passagiere abfertigen, verzeichnen mit 7,12 % die stärkste CAGR, da Fluggesellschaften Punkt-zu-Punkt-Verbindungen und kosteneffiziente Betriebe bevorzugen. Sekundäre Knotenpunkte profitieren oft von kürzeren Rollzeiten, niedrigeren Gebühren und regionalen Verkehrsförderungsmaßnahmen, was sie für Vollservicefluggesellschaften mit Schmalrumpfflugzeugen und Billigfluggesellschaften mit schnellen Umläufen attraktiv macht.

Investitionsprioritäten an mittleren Knotenpunkten konzentrieren sich auf flexible Swing-Gates, modulare Terminals und Self-Service-Technologien, die sich an die Saisonalität anpassen, ohne das Passagiererlebnis zu beeinträchtigen. Bundesinitiativen wie das NextGen-Programm der US-amerikanischen Bundesluftfahrtbehörde (FAA) steigern die Wettbewerbsfähigkeit mittlerer Knotenpunkte weiter, indem sie die Ankunftsabstände reduzieren und die Vorhersehbarkeit von Bodenbewegungen verbessern. Da Netzwerkplaner das Risiko von Mega-Knotenpunkten diversifizieren, entwickeln sich mittlere Knotenpunkte zu regionalen Verbindungszentren, die Überlaufnachfrage aufnehmen und ihre Eignung für weitere Kapitalinvestitionen stärken.

Nach Verkehrsart: Hybridmodelle optimieren die Einnahmendiversifizierung

Reine Passagiereinrichtungen führten im Jahr 2024 mit einem Anteil von 81,12 % an der Marktgröße für kommerzielle Flughäfen, aber hybride Flughäfen, die Fracht integrieren, wachsen mit einer CAGR von 6,87 %. Der hybride Ansatz mindert die Saisonalität; Frachtspitzen gleichen oft Passagiertäler aus, was Cashflows und Anlagenauslastungsquoten stabilisiert. Das E-Commerce-Wachstum erhöht die Bedeutung des Expressfrachtverkehrs und veranlasst Passagierknotenpunkte, dedizierte Sortierfazilitäten und luftseitige LKW-Docks hinzuzufügen.

Operativ erfordert die Trennung von Fracht- und Reisenderströmen ein ausgefeiltes Vorfeld-Management und Sicherheitszonen, doch der Kapitalaufwand amortisiert sich durch höhere Stand-Belegungsraten und diversifizierte Tarifstrukturen. Da globale Handelsabkommen, einschließlich des WTO-Handelerleichterungsabkommens, den grenzüberschreitenden Warenverkehr erleichtern, sind hybride Flughäfen in der Nähe von Fertigungsclustern oder Freihandelszonen gut positioniert, um zusätzliches Tonnagevolumen zu erfassen. Die Widerstandsfähigkeit des Modells während der Passagierrückgänge im Zeitraum 2020-2022 stärkt die Unterstützung der Stakeholder für hybride Erweiterungen.

Nach Infrastrukturtyp: Luftseitige Kapazität treibt Investitionsprioritäten voran

Terminalprojekte hielten im Jahr 2024 einen Anteil von 42,67 %, was den hohen Stellenwert von Verbesserungen des Passagiererlebnisses widerspiegelt, während Rollbahn- und Startbahnarbeiten mit einer CAGR von 7,87 % wachsen, da Flughäfen auf harte luftseitige Grenzen stoßen. Sicherheitsbereiche am Startbahnende, Schnellabrollwege und Hochgeschwindigkeitsabzweigungen sind prominent vertreten und ermöglichen Durchsatzgewinne ohne neue Startbahnen. LED-Bodenbeleuchtung, fortschrittliche Oberflächenbewegungsradare und Belagszustandssensoren verlängern die Anlagenlebensdauer und unterstützen Umweltziele.

Die Modernisierung von Kontrolltürmen umfasst ferngesteuerte digitale Turmlösungen, die die Personalkosten in verkehrsschwachen Zeiten senken und das Situationsbewusstsein bei schlechtem Wetter verbessern. Hangar- und MRO-Kapazitäten steigen, um Flugzeug-Lebensverlängerungsprogramme zu unterstützen, die durch Lieferverzögerungen ausgelöst wurden, wobei viele Flughäfen mit OEMs für schwere Wartungsbasen am Flughafen kooperieren. Ergänzende Versorgungsprojekte wie erneuerbare Energie-Mikronetze und Regenwasserrecycling integrieren Nachhaltigkeitsziele, die von Regulierungsbehörden und Konzessionsverträgen vorgeschrieben werden.

Geografische Analyse

Nordamerika hielt im Jahr 2024 46,87 % der Marktgröße für kommerzielle Flughäfen, gestützt durch ausgereifte Netzwerkfluggesellschaften und stetige Modernisierungsfinanzierung. Kapitalinjektionen konzentrieren sich auf Terminal-Upgrades, biometrische Boarding-Implementierungen und die Integration des NextGen-Flugverkehrsmanagements anstatt auf Greenfield-Startbahnbauten. Kanada priorisiert CO₂-neutrale Betriebe und fügt Solaranlagen vor Ort sowie elektrische Bodendienstflotten hinzu, die Scope-1-Emissionen reduzieren. Mexikos wachsender Tourismus und Nearshoring-Trends treiben Startbahnverlängerungen und Frachtvorfelderweiterungen in Pazifik- und Golfkorridoren voran.

Asien-Pazifik verzeichnet mit 8,56 % die schnellste CAGR, angetrieben durch groß angelegte Flughafeninfrastrukturentwicklungsprogramme in China, Indien und Südostasien. Chinas Belt-and-Road-Initiative kofinanziert regionale Gateways, die Sekundärstädte miteinander verbinden, während Indiens 4,14 Milliarden USD Jewar-Projekt Megahub-Ambitionen verkörpert. Regierungen integrieren Smart-Terminal-Konzepte und SAF-Logistik bereits in der Entwurfsphase und umgehen so Nachrüstungskosten, die Altanlagen anderswo belasten. Demografische Rückenwind bei Passagieren sowie die E-Commerce-Frachtanfrage bieten einen doppelten Motor für eine nachhaltige Kapitalausgabenrechtfertigung.

Europa betont Effizienz und Nachhaltigkeit gegenüber Kapazitätserweiterungen, eingeschränkt durch strenge Umweltgesetze und Lärmbeschränkungen in Gemeinden. Slot-Auktionen und Leistungskriterien gestalten Flugpläne der Fluggesellschaften um und schaffen Anreize für größere Flugzeugtypen und Bewegungen außerhalb der Spitzenzeiten. Nahost-Knotenpunkte nutzen ihre geografische Lage für interkontinentalen Transferverkehr, doch das Wachstum normalisiert sich, da frühere zweistellige Expansionen nachlassen. Obwohl Länderrisikoprämien bestehen bleiben, gewinnt Afrikas aufkeimende Modernisierung in Kenia, Südafrika und Nigeria an Dynamik, unterstützt durch multilaterale Finanzierung und regionale Open-Skies-Abkommen.

Wettbewerbslandschaft

Der Wettbewerb ist fragmentiert, wobei internationale Baukonglomerate, spezialisierte Flughafenbetreiber und regionale Bauunternehmen um Konzessions- und EPC-Verträge konkurrieren. VINCI Airports, Ferrovial und Bechtel qualifizieren sich routinemäßig für Megaprojekt-Ausschreibungen vor und bringen integrierte Finanzierungs- und Betriebskapazitäten mit, die die Lebenszykluslieferung rationalisieren. Inländische Akteure wie China State Construction Engineering und Indiens Larsen & Toubro gewinnen Projekte durch die Nutzung lokaler Lieferketten und regulatorischer Vertrautheit. Technologiepartner wie SITA und Siemens Digital Industries betten Smart-Infrastrukturschichten ein, die Angebote durch Garantien für Betriebseffizienz differenzieren.

Strategische Schritte verbinden zunehmend Kapitalstärke mit digitaler Kompetenz. Im Januar 2025 nahm VINCI Airports eine 2,1 Milliarden USD teure Santiago-Erweiterung in Betrieb, die terminalweite Biometrie und grüne Energiesysteme umfasst und die Messlatte für lateinamerikanische Projekte höher legt. Im November 2024 erwarb Ferrovial einen 25-prozentigen Anteil am Jewar-Flughafen und brachte europäische Servicestandards in Asiens umfangreichste Greenfield-Entwicklung ein, was eine anhaltende grenzüberschreitende Kapitalbeteiligung signalisiert. Auftragnehmer bilden Konsortien mit Cybersicherheitsunternehmen, um verschärfte Auswahlkriterien zu erfüllen, die die Betriebsresilienz neben den Kosten gewichten.

Die Markteintrittsbarrieren bleiben erheblich: Die Komplexität von Konzessionsausschreibungen, der mehrjährige Cashflow-Anlauf und der Bedarf an tiefen Betriebskapitalreserven schrecken kleinere Unternehmen ab. Dennoch finden mittelgroße regionale Auftragnehmer Möglichkeiten bei phasenweisen Startbahnsanierungen und modularen Terminalbauten, die von nationalen Konjunkturprogrammen gefördert werden. Partnerschaften zwischen Bauunternehmen, OEMs und institutionellen Investoren konsolidieren den Marktanteil weiter um Akteure, die schlüsselfertige Lösungen liefern können, die Entwurfs-, Bau-, Finanzierungs- und Betriebsphasen umfassen.

Marktführer der Branche für kommerzielle Flughäfen

Aéroports de Paris SA

VINCI Airports

Bechtel Corporation

HOCHTIEF AG

Ferrovial SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Centralny Port Komunikacyjny (CPK) schrieb eine Ausschreibung aus, um einen Generalunternehmer für den Bau des neuen Passagierterminals des neuen CPK-Flughafens auszuwählen, der zwischen Warschau und Łódź in Polen gebaut werden soll. Mit einem geschätzten Wert von über 1,3 Milliarden USD ist dieser Vertrag die größte Beschaffung im Rahmen des CPK-Programms.

- Mai 2025: Bechtel unterzeichnete eine Vereinbarung mit der King Salman International Airport Development Company, um als Lieferpartner für die Entwicklung von drei neuen Terminals am King Salman International Airport (KSIA) in Riad zu fungieren.

- Februar 2025: Das saudi-arabische Unternehmen Matarat Holding gab in Partnerschaft mit dem National Center for Privatization & PPP bekannt, dass führende globale Akteure im Flughafenbausektor, darunter Koreas Samsung C&T, das französische Unternehmen Bouygues Batiment, die britische Manchester Airport Group, Deutschlands Munich Airport International, Corporación América, Frankreichs Egis und Indiens GMR Airports, um die Entwicklung des Taif International Airport in Saudi-Arabien konkurrieren.

Umfang des globalen Berichts über den Markt für kommerzielle Flughäfen

| Öffentlich-eigene Flughäfen |

| Korporatisiert staatseigene Flughäfen |

| Öffentlich-private Partnerschaft (PPP) |

| Vollständig private Konzession |

| Großer Knotenpunkt (mehr als 40 Millionen) |

| Mittlerer Knotenpunkt (10 bis 40 Millionen) |

| Kleiner/regionaler Knotenpunkt (weniger als 10 Millionen) |

| Passagierflughäfen |

| Frachtorientierte Flughäfen |

| Hybride Flughäfen |

| Terminal |

| Kontrollturm |

| Rollbahn und Startbahn |

| Vorfeld |

| Hangar |

| Sonstige Infrastrukturtypen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Eigentums-/Verwaltungsmodell | Öffentlich-eigene Flughäfen | ||

| Korporatisiert staatseigene Flughäfen | |||

| Öffentlich-private Partnerschaft (PPP) | |||

| Vollständig private Konzession | |||

| Nach Flughafengrößenklasse (jährliche Passagierzahl) | Großer Knotenpunkt (mehr als 40 Millionen) | ||

| Mittlerer Knotenpunkt (10 bis 40 Millionen) | |||

| Kleiner/regionaler Knotenpunkt (weniger als 10 Millionen) | |||

| Nach Verkehrsart | Passagierflughäfen | ||

| Frachtorientierte Flughäfen | |||

| Hybride Flughäfen | |||

| Nach Infrastrukturtyp | Terminal | ||

| Kontrollturm | |||

| Rollbahn und Startbahn | |||

| Vorfeld | |||

| Hangar | |||

| Sonstige Infrastrukturtypen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kommerzielle Flughäfen im Jahr 2025?

Die Marktgröße für kommerzielle Flughäfen beträgt im Jahr 2025 312,64 Milliarden USD.

Welche CAGR wird für die globalen Flughafeneinnahmen bis 2030 erwartet?

Die Einnahmen sollen mit einer CAGR von 7,19 % wachsen und bis 2030 442,39 Milliarden USD erreichen.

Welches Eigentumsmodell wächst bei kommerziellen Flughäfen am schnellsten?

Öffentlich-private Partnerschaften (PPPs) führen das Wachstum mit einer CAGR von 6,45 % an und übertreffen andere Eigentumsstrukturen.

Warum ziehen mittlere Knotenpunktflughäfen mehr Fluggesellschaftsrouten an?

Netzwerkfluggesellschaften bevorzugen mittlere Knotenpunkte wegen niedrigerer Gebühren und verfügbarer Slots, was eine CAGR von 7,12 % für diese Größenklasse antreibt.

Was ist das Haupthemmnis, das Flughafenerweiterungspläne zurückhält?

Hoher Kapitalbedarf in Kombination mit der Volatilität der Finanzierungskosten reduziert die kurzfristige Projektrealisierbarkeit.

Seite zuletzt aktualisiert am: