Größe und Marktanteil des Marktes für Luftfahrt-Analysen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

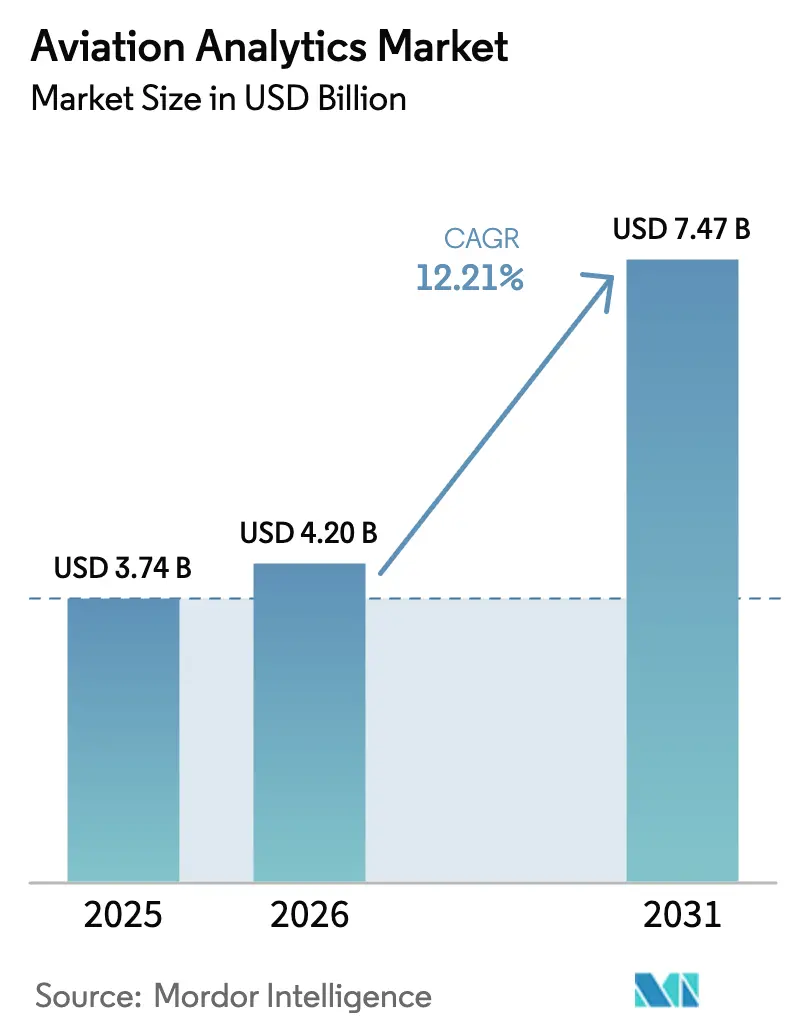

| Marktgröße (2026) | 4.2 Milliarden US-Dollar |

| Marktgröße (2031) | 7.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.21% CAGR |

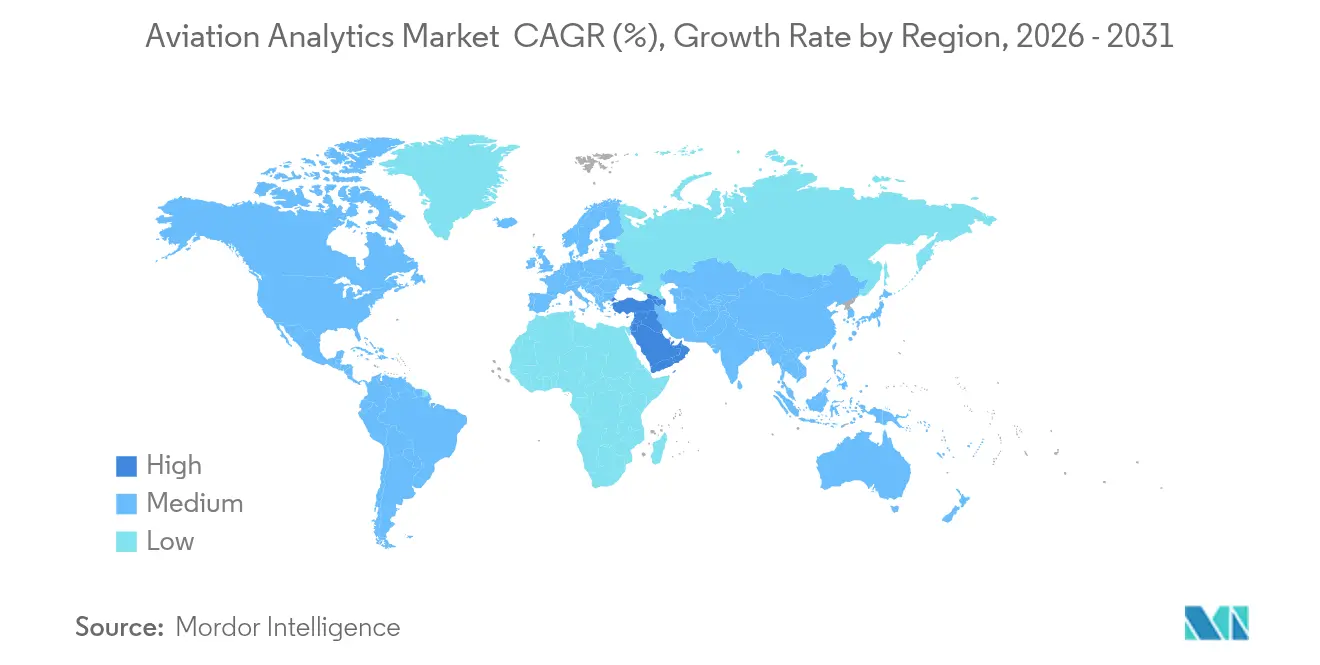

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

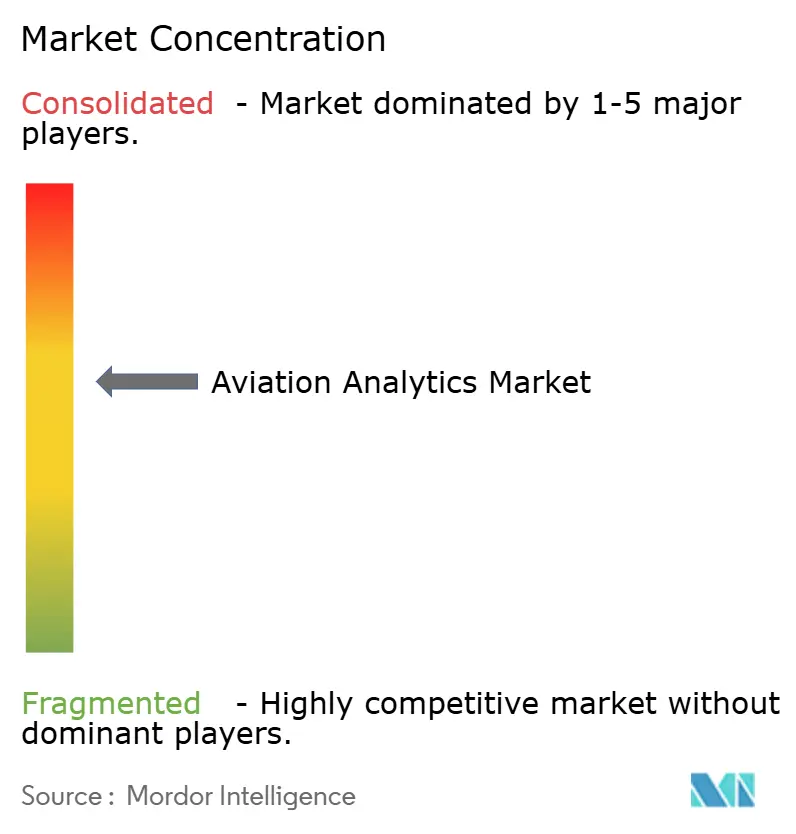

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luftfahrt-Analysen durch Mordor Intelligence

Die Marktgröße für Luftfahrt-Analysen wird im Jahr 2026 auf 4,2 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,74 Milliarden USD, mit Projektionen für 2031 von 7,47 Milliarden USD, wachsend mit einem CAGR von 12,21 % über den Zeitraum 2026–2031. Die Expansion spiegelt den Bedarf der Betreiber wider, Treibstoffkosten zu senken, Sicherheitsvorschriften einzuhalten und aus dem Daten-Streaming neuer Flugzeugtypen der neuesten Generation Nutzen zu ziehen. Prädiktive Wartung wird eingeführt, um Aircraft-on-Ground-Ereignisse zu verhindern, die bis zu 100.000 USD pro Stunde kosten können. Kraftstoffmanagement-Plattformen bleiben die größte Anwendung, da Fluggesellschaften Modelle des maschinellen Lernens einsetzen, um 1–4,3 % der gesamten Kraftstoffausgaben einzusparen. Die Cloud-Bereitstellung dominiert, da skalierbare Infrastruktur Echtzeit-Entscheidungsfindung und KI-gesteuerte Personalisierungsinitiativen unterstützt. Das regionale Wachstum wird vom Nahen Osten angeführt, wo Flughafenkapazitätsprogramme und Flottenerneurungen anspruchsvolle Datenlösungen erfordern.

Wichtigste Erkenntnisse des Berichts

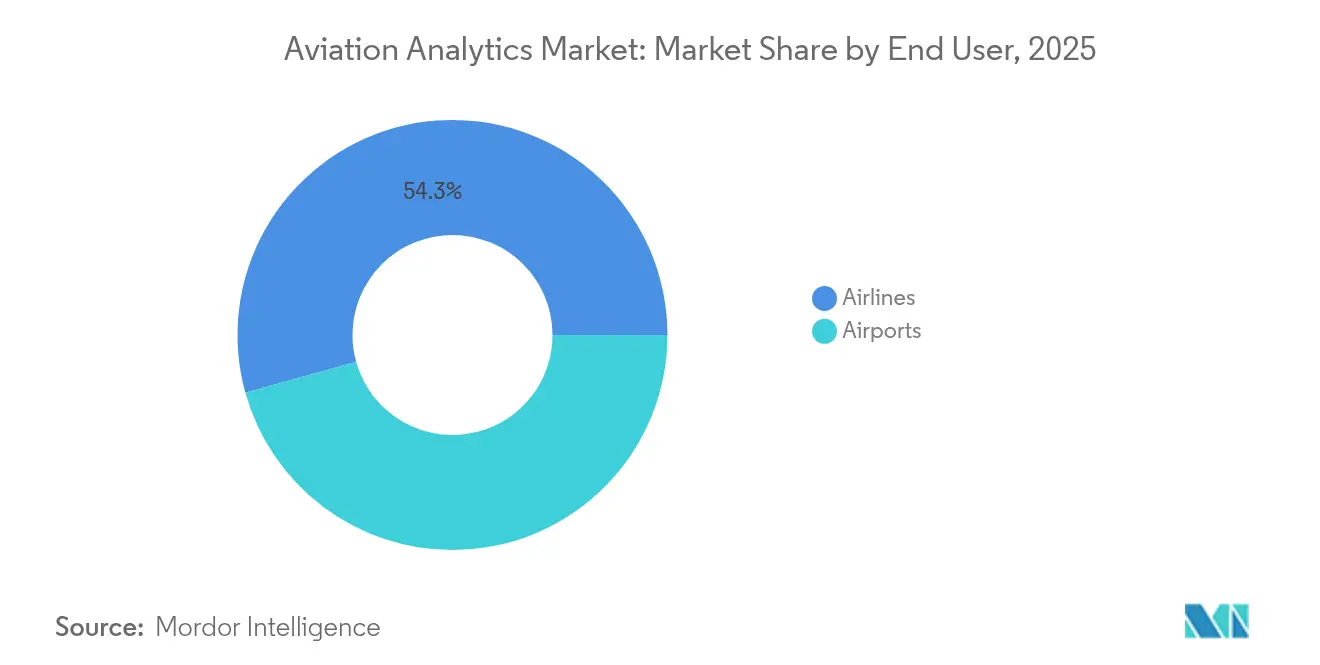

- Nach Endnutzer führten Fluggesellschaften im Jahr 2025 mit einem Umsatzanteil von 54,32 %, während Flughäfen mit einem CAGR von 15,05 % bis 2031 am schnellsten wachsen.

- Nach Anwendung erfasste das Kraftstoffmanagement im Jahr 2025 einen Marktanteil von 29,55 % am Markt für Luftfahrt-Analysen; das Segment soll sich bis 2031 mit einem CAGR von 14,08 % ausweiten.

- Nach Analysetyp hielt prädiktive Analytik im Jahr 2025 einen Anteil von 45,02 % an der Marktgröße für Luftfahrt-Analysen; präskriptive Analytik entwickelt sich mit dem höchsten CAGR von 13,18 % bis 2031.

- Nach Bereitstellung entfielen im Jahr 2025 67,12 % des Umsatzes auf Cloud-Lösungen, die auch den stärksten CAGR von 15,21 % verzeichneten.

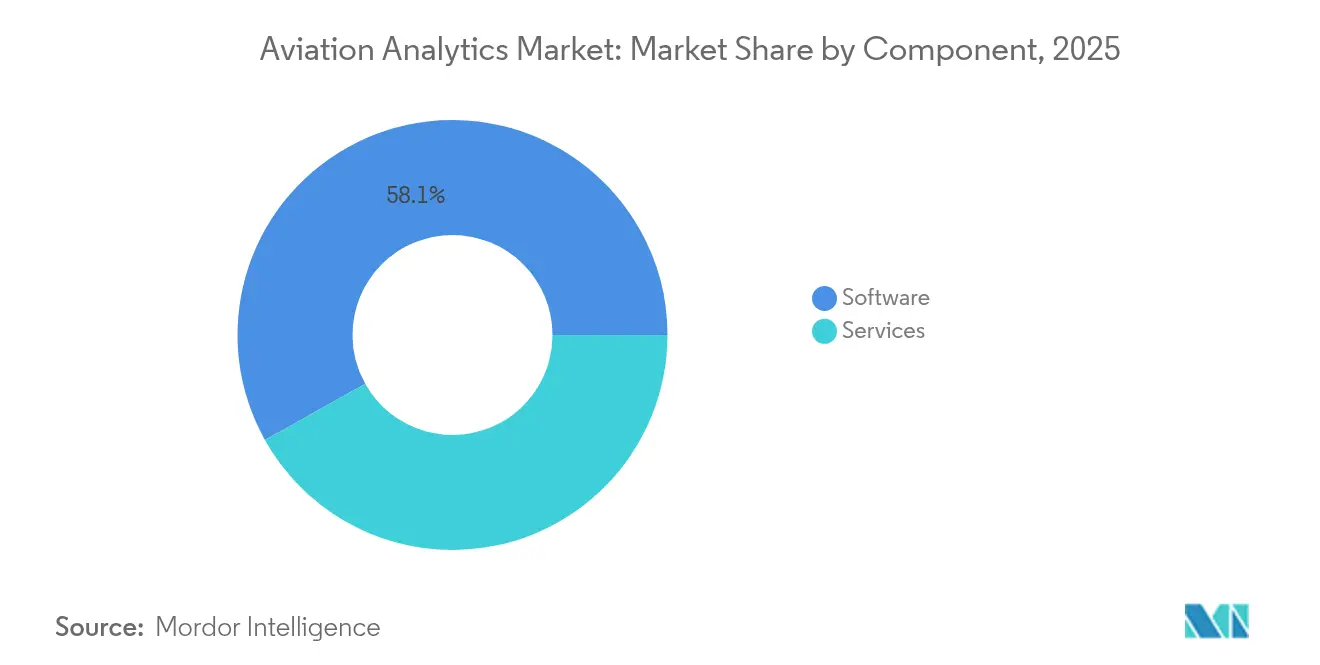

- Nach Komponente repräsentierte Software im Jahr 2025 58,12 % des Umsatzes, während Dienstleistungen bis 2031 einen CAGR von 12,05 % verzeichneten.

- Nach Geschäftsfunktion beanspruchte Finanzen im Jahr 2025 32,10 % der Marktgröße für Luftfahrt-Analysen, während die Lieferkettenanalytik einen CAGR von 10,62 % aufweist.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,21 %, während der Nahe Osten mit einem CAGR von 11,31 % am schnellsten wuchs.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Luftfahrt-Analysen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung prädiktiver Wartung zur Reduzierung von AOG-Verlusten | +2.8% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kraftstoffverbrauchsoptimierung angesichts des Kostendrucks durch nachhaltigen Luftfahrtkraftstoff | +3.1% | Global, am stärksten in Europa aufgrund von Regulierungen | Kurzfristig (≤ 2 Jahre) |

| Big-Data-Monetarisierung aus Sensoren von Flugzeugen der neuesten Generation | +2.2% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Sicherheitsmanagement-Mandate treiben FDM-Analysen voran | +1.9% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Echtzeit-Datensätze zur Leistung von nachhaltigem Luftfahrtkraftstoff ermöglichen dynamische Routenführung | +1.7% | Europa und Nordamerika, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Telemetrie von eVTOL-Flotten schafft Nachfrage nach Mikroservice-Analysen | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung prädiktiver Wartung zur Reduzierung von AOG-Verlusten

Fluggesellschaften verbinden Flugzeuge mit cloudbasierten Diagnosesystemen, die Echtzeit-Sensor-Feeds analysieren und bevorstehende Fehler kennzeichnen. Airbus schätzt, dass prädiktive Programme die Betreiber bis 2043 jährlich 4 Milliarden USD einsparen könnten, während 11.600 Flugzeuge Daten in das Skywise-Ökosystem streamen.[1]Airbus, „Skywise: Digitale Allianz für die Luftfahrt”, airbus.com United Airlines hat nach dem Ausbau der Flottengesundheitsanalytik Verbesserungen bei der Planuverlässigkeit nachgewiesen, während Collins Aerospace durch seine Ascentia-Plattform eine Reduzierung wartungsbedingter Verzögerungen um 30 % meldet.[2]Quelle: Collins Aerospace, „Ascentia-Fallstudien zur prädiktiven Wartung”, collinsaerospace.com Veryon Diagnostics verzeichnet einen Rückgang der Fehlerbehebungszeit um 50 % und eine Reduzierung der Verzögerungen um 10 %, nachdem KI-Modelle eingebettet wurden, die aus historischen Teileausfällen lernen. Mit zunehmender Reife der prädiktiven Erkenntnisse wechseln Fluggesellschaften von der intervallbasierten zur zustandsbasierten Wartung, was Arbeitskapazitäten und Ersatzteilbestände freisetzt.

Kraftstoffverbrauchsoptimierung angesichts des Kostendrucks durch nachhaltigen Luftfahrtkraftstoff

Die Preise für nachhaltigen Luftfahrtkraftstoff liegen deutlich über denen für konventionelles Kerosin, was den Bedarf an detaillierter Effizienzanalytik verstärkt. Der transatlantische Flug von Virgin Atlantic mit 100 % nachhaltigem Luftfahrtkraftstoff sparte 95 Tonnen CO₂ ein und bestätigte datengesteuerte Flugplanungstechniken. Alaska Airlines setzt KI ein, um die Streckenauswahl und Sinkflugprofile zu verfeinern, wodurch Emissionen gesenkt und gleichzeitig die Pünktlichkeit aufrechterhalten wird. Boeings Kraftstoffanalyse-Modul analysiert mehr als 650 Parameter pro Flug und liefert Kraftstoffeinsparungen von 1–3 %, die für Langstreckenflotten jährlich über 1 Million USD betragen können. Der Zugang zu Echtzeit-Datensätzen zur Leistung von nachhaltigem Luftfahrtkraftstoff ermöglicht es Fluggesellschaften, Routen dynamisch basierend auf Kraftstoffverfügbarkeit und Preisunterschieden zwischen Drehkreuzen umzuleiten.

Big-Data-Monetarisierung aus Sensoren von Flugzeugen der neuesten Generation

Moderne Flugzeugzellen erzeugen pro Flug Terabytes an Daten durch fortschrittliche Avionik und IoT-Knoten. Akademische Studien bestätigen, dass integrierte Sensornetzwerke prädiktive Analytik und operative Optimierung in der Zivilluftfahrt unterstützen. Plattformen wie GE Aerospace FlightPulse wandeln rohe Flugparameter in verwertbare Erkenntnisse für Besatzungen um und verbessern Anflugstabilität und Steigflugverhalten.[3]GE Aerospace, „Safety Insight und FlightPulse Produktblätter”, geaerospace.com Fluggesellschaften vermarkten zunehmend anonymisierte Betriebsdaten, indem sie Benchmarking-Dienste für Partnerfluggesellschaften und Originalgerätehersteller anbieten, und erschließen so neue Einnahmequellen, ohne den Kerntransportbetrieb zu beeinträchtigen.

Sicherheitsmanagement-Mandate treiben FDM-Analysen voran

Vierzig Jahre Weiterentwicklung der Flugdatenüberwachung (FDM) haben zum Rückgang der weltweiten Rumpfverlust-Unfallraten beigetragen. Teledyne Controls verknüpft moderne FDM-Systeme mit Wetter- und Planungsfeeds, um Grenzwertüberschreitungen in einen Kontext zu setzen und systemische Gefährdungen zu erkennen. GE Aerospace Safety Insight automatisiert die Datenbereinigung und Risikobewertung und hilft Betreibern, ihre Leistung mit aggregierten Peer-Datensätzen zu vergleichen. Europäische Regulierungsbehörden verlangen nun eine kontinuierliche Messung der Sicherheitsleistung, was die weltweite Einführung umfassender FDM-Analyseplattformen beschleunigt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Legacy-IT-Silos behindern die Dateninteroperabilität | -1.8% | Global, am stärksten bei etablierten Fluggesellschaften | Mittelfristig (2–4 Jahre) |

| Mangel an luftfahrterfahrenen Datenwissenschaftlern | -1.4% | Gravierend in Asien-Pazifik und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Cyberrisiko beim Streaming von Flugdaten in die Cloud | -1.1% | Erhöht in sicherheitssensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen für Passagiere schränken die Verhaltensanalytik ein | -0.9% | Europa unter der DSGVO, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legacy-IT-Silos behindern die Dateninteroperabilität

Viele etablierte Fluggesellschaften betreiben maßgeschneiderte Reservierungs-, Wartungs- und Finanzsysteme, die über Jahrzehnte aufgebaut wurden, was zu fragmentierten Datenlandschaften führt. Die Integration dieser Umgebungen erfordert erhebliche Investitionen in Middleware und ETL-Pipelines. Lufthansa hat diese Einschränkung überwunden, indem mehr als 10 ERP-Instanzen mit einer einheitlichen Beschaffungsanalyseschicht verknüpft wurden, was die Ausgabentransparenz innerhalb des Konzerns erschlossen hat.[4]Quelle: „Digitale Beschaffung bei Lufthansa”, Lufthansa Group, lufthansagroup.com Dennoch verlangsamen Change-Management-Hürden und konkurrierende Budgetprioritäten die Migration hin zu Echtzeit-Unternehmensarchitekturen, die das Analysepotenzial vollständig ausschöpfen.

Mangel an luftfahrterfahrenen Datenwissenschaftlern

Fortgeschrittene Analyseprojekte erfordern Fachleute, die sowohl in der Luftfahrttechnik als auch im maschinellen Lernen versiert sind. Der Renteneintritt erfahrener Techniker fällt mit der intensiven Nachfrage nach KI-Talenten zusammen, was eine Qualifikationslücke erzeugt, die Projektzeitpläne verzögert. Fluggesellschaften begegnen dem, indem sie Partnerschaften mit Universitäten eingehen und Rotationsprogramme anbieten, die Absolventen mit Mentoren aus dem Flugbetrieb zusammenbringen. KI-gestützte Software zur Personalplanung unterstützt Personalvermittler, dennoch wächst die Tiefe des Fachwissens im Vergleich zu den technologischen Ambitionen nach wie vor langsam, was die schnelle Skalierung komplexer Analyseanwendungsfälle einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Fluggesellschaften führen, Flughäfen auf dem Vormarsch

Die dem Markt für Luftfahrt-Analysen zuzurechnende Marktgröße für Fluggesellschaften erreichte im Jahr 2025 2,03 Milliarden USD, was 54,32 % des weltweiten Umsatzes entspricht. Vollservice-Fluggesellschaften investieren in integrierte Revenue-Management-Systeme, die das Betriebsergebnis von Delta Air Lines nach der vollständigen Cloud-Migration um 10 % gesteigert haben. Niedrigpreis-Betreiber wenden dynamische Algorithmen zur Zusatzpreisgestaltung an; airBaltic steigerte die Passagierausgaben durch KI-gesteuerte Angebote um 6 %. Frachtfluggesellschaften setzen Routenoptimierungstools ein, um die Volatilität bei Kraftstoff- und Charterraten zu mindern.

Obwohl in absoluten Zahlen kleiner, verzeichnen Flughäfen bis 2031 einen CAGR von 15,05 %. Große Drehkreuze automatisieren die Gepäckortung mit der ALIX-Lösung von IDEMIA und SITA und verbessern so die Treffergenauigkeit und reduzieren fehlgeleitetes Gepäck. Mittlere Drehkreuze wie der Orlando International Airport bearbeiten 2.800 Gepäckstücke pro Stunde durch computervisionsgesteuerte Sortierbänder. Regionale Flughäfen nutzen Cloud-Dashboards, um Wartezeiten und Anlagenauslastung zu visualisieren, und verringern damit den technologischen Rückstand gegenüber städtischen Drehkreuzen, was einen Analyseannahmezyklus verstärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kraftstoffmanagement dominiert, Sicherheitsanalytik beschleunigt sich

Das Kraftstoffmanagement trug im Jahr 2025 mit 29,55 % zum Marktanteil der Luftfahrt-Analysen bei und soll die Führung mit einem CAGR von 14,08 % behalten, dem höchsten unter den Anwendungsgruppen. Boeings Kraftstoffanalytik untersucht 200 Standardanalysen pro Streckenabschnitt, um widerstandserzeugende Ereignisse zu erkennen und optimierte Geschwindigkeiten zu empfehlen. Fluggesellschaften verknüpfen diese Erkenntnisse mit Beschaffungsdatensätzen, um Absicherungsstrategien anzupassen und finanzielle Renditen zu steigern. Bestandsverwaltungsmodule reduzieren überschüssige Ersatzteile um bis zu 30 %, was Betriebskapital für neuere digitale Werkzeuge freisetzt.

Die Flugsicherheitsanalytik profitiert von der regulatorischen Kontrolle. Teledyne Controls zeigt eine starke Korrelation zwischen erweiterter FDM-Abdeckung und rückläufigen Anflug- und Landeunfällen. Risikomanagement-Analytik setzt KI ein, um Folgeverzögerungen durch Stürme vorherzusagen und proaktive Crew-Einteilung sowie Gatzuweisung zu ermöglichen. Störungsmanagement-Plattformen von Amadeus verkürzen die Wiederherstellungszeiträume bei Ereignissen und schützen so die Netzwerkintegrität und das Wohlwollen der Passagiere.

Nach Analysetyp: Dominanz prädiktiver Analysen, Dynamik präskriptiver Analysen

Prädiktive Lösungen hielten im Jahr 2025 45,02 % der Marktgröße für Luftfahrt-Analysen, gestützt durch jahrzehntelange Anhäufung digitaler Flugdaten und bewiesene Kapitalrendite im Wartungsbereich. Airbus Skywise synthetisiert historische Telemetrie und In-flight-Telemetrie und identifiziert Muster von Komponentenausfällen weit vor geplanten Inspektionen. Diagnostische Analytik bleibt für Ursachenermittlungen unverzichtbar, doch neuere präskriptive Modelle empfehlen sofortige Maßnahmen.

Die Einführung präskriptiver Analysen soll jährlich um 13,18 % wachsen, da Algorithmen reifen. Die Netzwerkbetriebsplattform von GE Aerospace bewertet Flugzeug-, Crew- und Gate-Variablen, um Störungswiederherstellungsszenarien anzubieten, die die Kosten für unregelmäßigen Betrieb um 15 % senken. Fluggesellschaften integrieren präskriptive Ausgaben direkt in Crew-Planungs- und Ladeplanungssysteme und eröffnen so einen Weg hin zu einer halbautonomen Netzwerksteuerung.

Nach Bereitstellung: Cloud zuerst, Hybrid expandiert

Cloud-Bereitstellungen erfassten im Jahr 2025 67,12 % der Ausgaben, da Fluggesellschaften ältere Workloads in hyperscalierbare Umgebungen überführten, die in der Lage sind, Millionen von Telemetriepunkten pro Stunde zu verarbeiten. Deltas durchgängige Umstellung ermöglichte eine Echtzeit-Umbuchung bei Wetterereignissen und verbesserte die Kundenzufriedenheitskennzahlen. Elastische Rechenleistung ermöglicht es Fluggesellschaften, neue Optimierungsmodelle zu testen, ohne On-Premises-Server hinzuzufügen, was Innovationszyklen beschleunigt.

Sicherheitssensible Funktionen, wie etwa Flugzeugkonfigurationsdaten, verbleiben weiterhin On-Premises. Zunehmende Cyberbedrohungen – darunter ein schwerwiegender Angriff im Jahr 2024, der bei einem US-amerikanischen Betreiber erhebliche Flugstreichungen verursachte – veranlassen Vorstände dazu, luftspaltgetrennte Repositories für kritische Systeme beizubehalten. Infolgedessen gewinnen hybride Architekturen an Bedeutung, die lokale Datenverwaltung mit cloudbasierter fortgeschrittener Analytik verbinden. Neue Vorschriften der US-amerikanischen Bundesluftfahrtbehörde (FAA) schreiben vor, dass die Sicherheit elektronischer Systeme für netzwerkverbundene Avionik nachgewiesen werden muss, was Investitionsentscheidungen beeinflusst.

Nach Komponente: Software als Kern, Dienstleistungen skalieren

Software erwirtschaftete im Jahr 2025 58,12 % des Umsatzes und umfasst visuelle Dashboards, KI-Inferenz-Engines und mobile Entscheidungsunterstützungs-Apps. GE Aerospace, Boeing und Collins Aerospace bieten durchgängige Suiten an, die Kraftstoff-, Wartungs- und Sicherheitsmodule unter einheitlichen Datenmodellen harmonisieren. Offene APIs fördern die Ökosystementwicklung, da Drittanbieter-Startups spezialisierte Algorithmen für Wetterrisiken oder Slot-Tausch-Optimierung hinzufügen.

Dienstleistungen wachsen schneller als Software mit einem CAGR von 12,05 %. Managed-Service-Vereinbarungen helfen Fluggesellschaften ohne interne Datenwissenschaftskapazitäten, aus komplexen Plattformen Wert zu schöpfen. Collins Aerospace bietet Ascentia Analytics Services an, die Aufnahme-, Validierungs- und Regelschreibungsaufgaben im Auftrag der Betreiber verwalten. Schulungs- und Change-Management-Einsätze sichern die Akzeptanz an der Front, verbessern die Projektergebnisse und festigen Lieferantenbeziehungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsfunktion: Finanzen an der Budgetspitze, Lieferkette gewinnt an Dringlichkeit

Finanzen beanspruchte im Jahr 2025 32,10 % des Umsatzmixes, da Fluggesellschaften Tarifpersonalisierung und Kostenübersicht priorisierten. LATAM Airlines setzte Sabre Air Price IQ ein, um von festen Tarifen zu dynamischen Angeboten überzugehen und die Einheitsumsatzresilienz bei Marktschwankungen zu verbessern. Cirium und Aerlytix lancierten eine gemeinsame Risikoanalysesuite für Leasinggeber, was die verstärkte Überprüfung von Vermögensbewertungen infolge der Zinssatzvolatilität widerspiegelt.

Die Lieferkettenanalytik wächst mit einem CAGR von 10,62 % am schnellsten, als Reaktion auf chronische Teileknappheiten, die AOG-Ereignisse verlängern. Aviation Week projiziert, dass die weltweiten MRO-Ausgaben bis 2026 119 Milliarden USD erreichen werden, was den Bedarf an prädiktiver Ersatzteilplanung intensiviert. Kunden der Wartungsplattform von Ramco automatisieren 90 % der routinemäßigen Bestellungen, reduzieren den Fußweg der Techniker und setzen knappe Arbeitskräfte für komplexe Aufgaben frei. Bestandstransparenz-Dashboards integrieren Lieferantenlieferprognosen und ermöglichen es Planern, Teilelieferungen umzuleiten und kaskadenartige Planungsstörungen zu vermeiden.

Geografische Analyse

Nordamerika trug im Jahr 2025 35,21 % des weltweiten Umsatzes bei, unterstützt durch frühe Passagierdatenvernetzung und die Präsenz führender Luft- und Raumfahrt-Originalgerätehersteller. United Airlines weitete die prädiktive Wartung auf seine gesamte Schmalrumpfflotte aus und verbesserte so die Pünktlichkeit der Abflüge, während Alaska Airlines KI zur Routenoptimierung auf der Steigphase nutzte, was Treibstoff bei Seattle-Abflügen spart. Die Leitlinien der US-amerikanischen Bundesluftfahrtbehörde (FAA) zu KI und Cybersicherheit verschaffen Fluggesellschaften regulatorische Klarheit, doch die steigende Angriffshäufigkeit veranlasst zu erneuerten Investitionen in Perimeterschutz.

Asien-Pazifik bietet eine vielschichtige Perspektive. China und Indien intensivieren die Analytik rund um wachsende Inlandsnetze, während Japan und Südkorea Datensätze von alternden und neuesten Flugzeugtypen integrieren, um flottenweit Effizienz zu sichern. Thailands Flughafenerweiterungsplan stützt sich auf Passagierfluss-Dashboards, um Wartezeiten unter den regulatorischen Schwellenwerten zu halten, was die steigende Nachfrage nach Echtzeit-Lageerfassung unterstreicht.

Der Nahe Osten verzeichnet den schnellsten CAGR von 11,31 %, da Flotten im Rahmen der Vision-2030-Initiativen verdoppelt werden. Die Sitzplatzkapazität in der Region stieg von 70 Millionen im Jahr 2000 auf 257 Millionen im Jahr 2024, wobei Emirates und Qatar Airways integrierte Netzwerkplanungssuiten einsetzen, um Hub-Bank-Wellen auszubalancieren. Saudi-Arabiens Gründung von Riyadh Air erhöht die Komplexität weiter und macht präskriptive Crew-Paarungs-Tools unverzichtbar, um die Auslastung hoch zu halten. Flughafenbetreiber in Dubai und Doha setzen Computer-Vision-Plattformen ein, die Passagierdichte verfolgen und Ressourcendienstpläne in Echtzeit anpassen.

Lateinamerika und Afrika zeigen eine beschleunigte Einführung von niedrigen Ausgangsniveaus. LATAM implementiert intelligente Preisgestaltung, während Ethiopian Airlines cloudbasierte Wartungsprotokolle einführt, um das regionale MRO-Wachstum zu unterstützen. Währungsvolatilität und ungleichmäßige Konnektivitätsinfrastruktur dämpfen die Bereitstellungsgeschwindigkeit, doch Partnerschaften mit globalen Plattformanbietern senken die Einstiegshürden und fördern schrittweise Rollouts an sekundären Drehkreuzen.

Wettbewerbslandschaft

Wettbewerbslandschaft

Der Markt für Luftfahrt-Analysen weist eine moderate Konzentration auf: Luft- und Raumfahrtunternehmen mit langjähriger Präsenz liefern vertikal integrierte Plattformen, Technologieriesen steuern Cloud- und KI-Pipelines bei, und Startups zielen auf spezifische Schwachstellen ab. Boeings Vereinbarung zur Veräußerung von Jeppesen, ForeFlight und AerData an Thoma Bravo für 10,55 Milliarden USD signalisiert eine Portfolioausrichtung hin zu Kernfertigungsaktivitäten und Nischen der Sicherheitsanalytik. Die Akquisition des KI-Spezialisten Preligens durch Safran für 220 Millionen EUR (255,1 Millionen USD) unterstreicht die Prämie für Kompetenzen im Bereich autonomer Systeme.

Der Wettbewerb intensiviert sich in den Bereichen prädiktive Wartung und Kraftstoffoptimierung, wo die Kapitalrendite leicht zu quantifizieren ist. GE Aerospace nutzt digitale Zwillinge von Triebwerken, während SITA und Amadeus ihre umfangreichen Luftfahrt-IT-Fußabdrücke nutzen, um Modelle mit hochwertigen Betriebsdaten zu versorgen. Aufkommende Wachstumsbereiche umfassen eVTOL-Flottenanalytik, Flughafensynchronisierung von der Bordsteinkante bis zum Gate und übergreifende Betriebsleitwarten, die veraltete Silos aufbrechen. Anbieter, die mehrere Anwendungsfälle unter einem einheitlichen Datennetz bündeln, verschaffen sich einen Vorteil, da Fluggesellschaften die Anbieterkomplexität und Supportkosten reduzieren möchten.

Die Lieferantenmacht bleibt ausgewogen, da ein Wechsel komplexe Integration und Nachschulungen der Nutzer erfordert. Langfristige Serviceverträge und proprietäre Algorithmen können Kunden jedoch an bestimmte Ökosysteme binden. Erfolgreiche Herausforderer differenzieren sich durch offene Architekturen und ergebnisbasierte Preismodelle, die Effizienzgewinne mit Kunden teilen, Anreize ausrichten und adressierbare Budgets erweitern.

Marktführer der Luftfahrt-Analysen-Branche

International Business Machines Corporation (IBM)

Honeywell International Inc.

SAP SE

GE Digital (General Electric Company)

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Boeing einigte sich auf den Verkauf von Teilen seines Digital Aviation Solutions-Geschäfts an Thoma Bravo für 10,55 Milliarden USD und konzentriert interne Ressourcen auf Kernzellenprogramme, während Wartungsanalytik im Rahmen langfristiger Verträge bereitgestellt wird.

- Dezember 2024: IDEMIA und SITA lancierten die Augmented Luggage Identification Experience, die Biometrie einsetzt, um fehlgeleitetes Gepäck zu reduzieren.

- Dezember 2024: Lufthansa Technik integrierte KI in MRO-Workflows, um die Teileprognose und Reparaturschlitzzuweisung zu verbessern.

- September 2024: Safran erwarb das KI-Unternehmen Preligens für 220 Millionen EUR (255,1 Millionen USD), um die Analysekapazitäten zu vertiefen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence umfasst der Markt für Luftfahrtanalytik alle Ausgaben für Software und damit verbundene Dienstleistungen, die es Fluggesellschaften, Flughäfen und MRO-Teams ermöglichen, Flug-, Flotten-, Passagier-, Finanz- und Betriebsdaten zu erfassen, zu speichern und abzufragen, um Effizienz, Sicherheit und Einnahmen zu verbessern. Das Angebot umfasst deskriptive bis präskriptive Analysen, die vor Ort oder in der Cloud für Verkehrs-, Fracht- und Regionalflugzeuge eingesetzt werden. Unsere Größe umfasst nur lizenzierte Software und kostenpflichtige Analysedienste; Hardware, generische BI-Plattformen und eigenständige Beratungsgebühren fallen nicht darunter.

Ausschluss: Reine Beratungsprojekte ohne wiederkehrende Software- oder Analysekomponente werden nicht gezählt.

Überblick über die Segmentierung

- Nach Endnutzer

- Fluggesellschaften

- Vollservice-Fluggesellschaften

- Niedrigpreis-Fluggesellschaften

- Fracht- und Charterfluggesellschaften

- Flughäfen

- Große Drehkreuzflughäfen

- Mittlere Drehkreuzflughäfen

- Kleine und regionale Flughäfen

- Fluggesellschaften

- Nach Anwendung

- Risikomanagement

- Bestandsmanagement

- Kraftstoffmanagement

- Revenue Management

- Kundenanalytik

- Flugsicherheitsanalytik

- Crew-Management

- Störungsmanagement

- Nach Analysetyp

- Deskriptive Analytik

- Diagnostische Analytik

- Prädiktive Analytik

- Präskriptive Analytik

- Nach Bereitstellung

- On-Premises

- Cloud

- Nach Komponente

- Software

- Dienstleistungen

- Managed Services

- Professionelle Dienstleistungen

- Nach Geschäftsfunktion

- Vertrieb und Marketing

- Finanzen

- MRO-Betrieb

- Lieferkette

- Flugbetrieb

- Netzwerkplanung und Scheduling

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Gesprächen mit Flugbetriebsleitern, Flughafen-CIOs, MRO-Planern und führenden Analytikern in Nordamerika, Europa, Asien und dem Nahen Osten wurden Zeitpläne für die Einführung, durchschnittliche Verkaufspreise und Cloud-Migrationsraten ermittelt. Umfragen bei Managern der digitalen Transformation klärten die Ausgabenabsichten, die in den Unterlagen fehlten, und schlossen so die Input-Lücken vor der Modellierung.

Desk Research

Unsere Analysten sammelten Basisdaten aus öffentlich zugänglichen Quellen wie IATA-Verkehrsstatistiken, ICAO-Flottenregistern, FAA- und EASA-Sicherheitsberichten, Eurocontrol-Flugverkehrsdaten und Treibstoffpreiskurven von der US-EIA. White Papers von Branchenverbänden (Airports Council International, RTCA) fügten funktionale Benchmarks hinzu, während Investorenpräsentationen und 10-K-Einreichungen dazu beitrugen, die IT-Ausgaben der Fluggesellschaften zu beschreiben. Abonnement-Tools wie D&B Hoovers für Unternehmensfinanzen und Aviation Week für Programminformationen lieferten granulare Einnahmeaufteilungen, die in Schreibtischquellen selten zu finden sind. Diese Referenzen sind illustrativ und nicht erschöpfend; viele andere offene Quellen haben die Schreibtischphase beeinflusst.

Marktgrößenbestimmung und -prognose

Das Modell beginnt mit einer Top-Down-Rekonstruktion der Anzahl der weltweiten Verkehrs- und Frachtflugzeuge, der durchschnittlichen Analyseausgaben pro Flugzeugheck und der IT-Budgets der Flughäfen, die dann mit den stichprobenartigen Umsätzen der Zulieferer abgeglichen werden (ein selektives Bottom-Up-Roll-up), um die Gesamtzahlen abzugleichen. Zu den Schlüsselvariablen gehören das Wachstum der Passagierkilometer, die Volatilität des Kerosins, der Mix aus Narrowbody- und Widebody-Flugzeugen, die Cloud-Durchdringung in der Airline-IT und die Akzeptanz von Predictive Maintenance. Eine multivariate Regression prognostiziert die Nachfrage bis 2030, wobei die Elastizitäten in Experteninterviews überprüft werden. In Fällen, in denen die Bottom-up-Analyse für kleinere regionale Fluggesellschaften wenig aussagekräftig ist, werden die Ausgabenverhältnisse ähnlicher Flotten unterstellt und zur Überprüfung markiert.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe werden die Ergebnisse mit unabhängigen Verkehrs- und IT-Ausgabenindizes abgeglichen. Leitende Analysten überprüfen Anomalien, und jeder Ausreißer löst ein erneutes Interview mit den Ansprechpartnern an der Quelle aus. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn wichtige Ereignisse, wie z. B. ein größerer Flottenstillstand, die zugrunde liegenden Faktoren verändern.

Warum unsere Aviation Analytics Baseline Verlässlichkeit verlangt

Die veröffentlichten Zahlen weichen voneinander ab, da die Unternehmen unterschiedliche Bereiche, Eingangsreihen und Aktualisierungsfenster wählen.

Einige rechnen mit allgemeinen BI-Tools, andere mit angrenzenden Cloud-Plattformen, und auch die Währungsumrechnungen variieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,74 MRD. USD (2025) | Mordor Intelligence | - |

| USD 2,60 B (2023) | Globale Unternehmensberatung A | Ohne Ausgaben für Flughafenanalysen und unter Verwendung der Wechselkurse von 2023 ohne Inflationsnormalisierung |

| 2,34 MRD. USD (2023) | Industrieverlag B | Zählt nur Lösungsumsätze, ignoriert wiederkehrende Serviceverträge, was zu einer niedrigeren Basis führt |

| USD 2,50 B (2022) | Regionale Beratung C | Älteres Basisjahr und konservatives Verkehrserholungsszenario drücken die Schätzung für das laufende Jahr |

Die Unterschiede sind in der Regel auf Kürzungen des Umfangs, veraltete Grundlinien oder Einnahmequellen zurückzuführen.

Mordors gemischter Top-down- und bestätigter Bottom-up-Ansatz, der auf klar definierten Einschlüssen beruht und jedes Jahr aktualisiert wird, bietet Entscheidungsträgern einen ausgewogenen, transparenten Ausgangspunkt, den sie auf beobachtbare Variablen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luftfahrt-Analysen derzeit?

Der Markt für Luftfahrt-Analysen beläuft sich im Jahr 2026 auf 4,2 Milliarden USD und soll bis 2031 7,47 Milliarden USD erreichen, was einen CAGR von 12,21 % widerspiegelt.

Welcher Anwendungsbereich generiert den meisten Umsatz?

Kraftstoffmanagement-Analytik führt mit einem Anteil von 29,55 % am Umsatz des Jahres 2025 und wächst mit einem CAGR von 14,08 %, da Fluggesellschaften Kraftstoff- und Effizienzgewinne bei nachhaltigem Luftfahrtkraftstoff anstreben.

Warum migrieren Fluggesellschaften ihre Analytik in die Cloud?

Cloud-Plattformen bieten elastische Rechenleistung und Echtzeit-Datenverarbeitungskapazitäten, die KI-gesteuerte Entscheidungssysteme unterstützen und gleichzeitig On-Premises-Infrastrukturkosten reduzieren.

Welche Region wächst am schnellsten?

Der Nahe Osten verzeichnet mit 11,31 % den höchsten CAGR aufgrund groß angelegter Flottenexpansionspläne, Investitionen in Flughafenkapazitäten und nationaler Strategien für den Luftfahrtsektor.

Welche Hemmnisse könnten das Marktwachstum verlangsamen?

Legacy-IT-Silos behindern die Datenintegration, und ein Mangel an luftfahrterfahrenen Datenwissenschaftlern begrenzt die Geschwindigkeit, mit der komplexe Analyseprojekte weltweit skalieren.

Wie konzentriert ist die Anbietermarktlandschaft?

Da die fünf größten Anbieter etwa die Hälfte des weltweiten Umsatzes kontrollieren, weist der Markt eine moderate Konzentration auf, was Chancen für spezialisierte Startups lässt.

Seite zuletzt aktualisiert am: