Größe und Marktanteil des britischen Luftfahrtmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

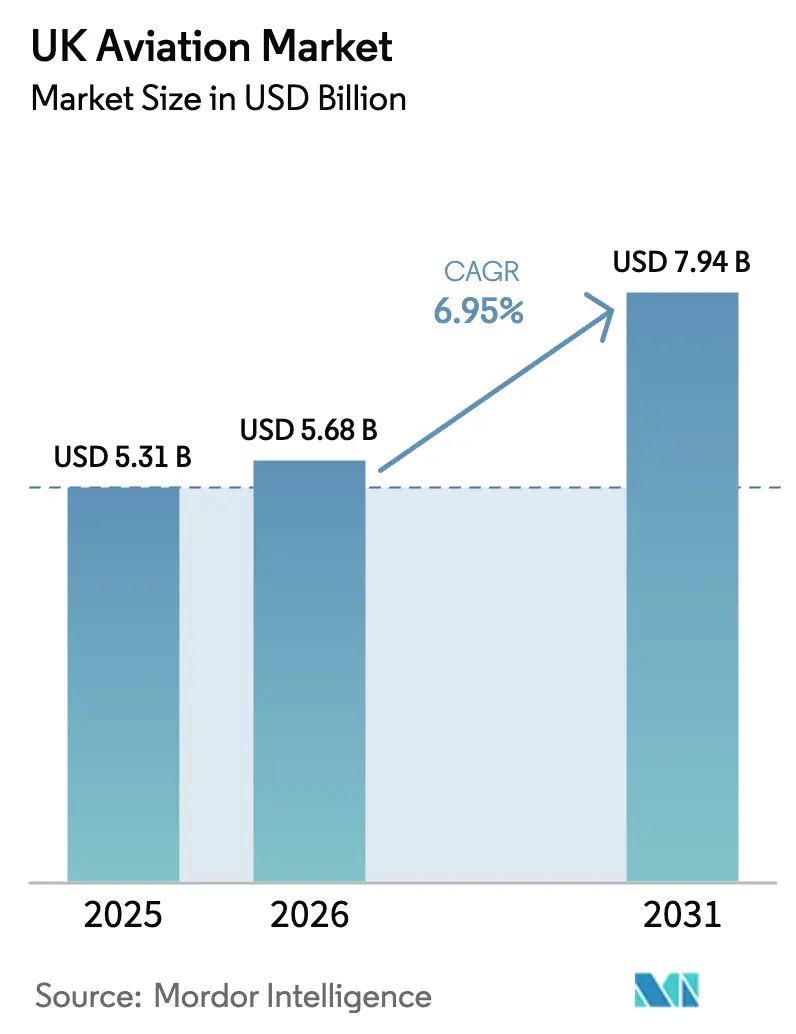

| Marktgröße im Basisjahr (2025) | 5.31 Milliarden US-Dollar |

| Marktgröße (2026) | 5.68 Milliarden US-Dollar |

| Marktgröße (2031) | 7.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Luftfahrtmarkts durch Mordor Intelligence

Die Größe des britischen Luftfahrtmarkts wurde im Jahr 2025 auf USD 5,31 Milliarden bewertet und wird voraussichtlich von USD 5,68 Milliarden im Jahr 2026 auf USD 7,94 Milliarden bis 2031 wachsen, mit einer CAGR von 6,95 % während des Prognosezeitraums (2026–2031). Eine starke Erholung der Passagiernachfrage, steigende Verteidigungsaufträge und ein klarer Dekarbonisierungspfad bilden das Fundament dieser Expansion. Beimischungsvorschriften für nachhaltigen Flugkraftstoff (SAF), liberalisierte bilaterale Abkommen und erneute Investitionen in Regionalflughäfen geben dem Wachstum zusätzlichen Schwung, während die Flottenmodernisierung einen geringeren Kraftstoffverbrauch und eine bessere Anlagenauslastung unterstützt. Verteidigungsausgaben im Zusammenhang mit den AUKUS- und Tempest-Programmen schaffen langfristige Einnahmequellen für inländische Hersteller, und neue Antriebskonzepte ziehen erhebliche Forschungs- und Entwicklungsförderung an. Kapazitätsengpässe an Londoner Drehkreuzen und anhaltender Fachkräftemangel bleiben Gegenwind, doch die kurzfristige Nachfrageelastizität bei Verwandten- und Bekanntenbesuchen (VFR) gleicht diesen Druck aus.

Wesentliche Erkenntnisse des Berichts

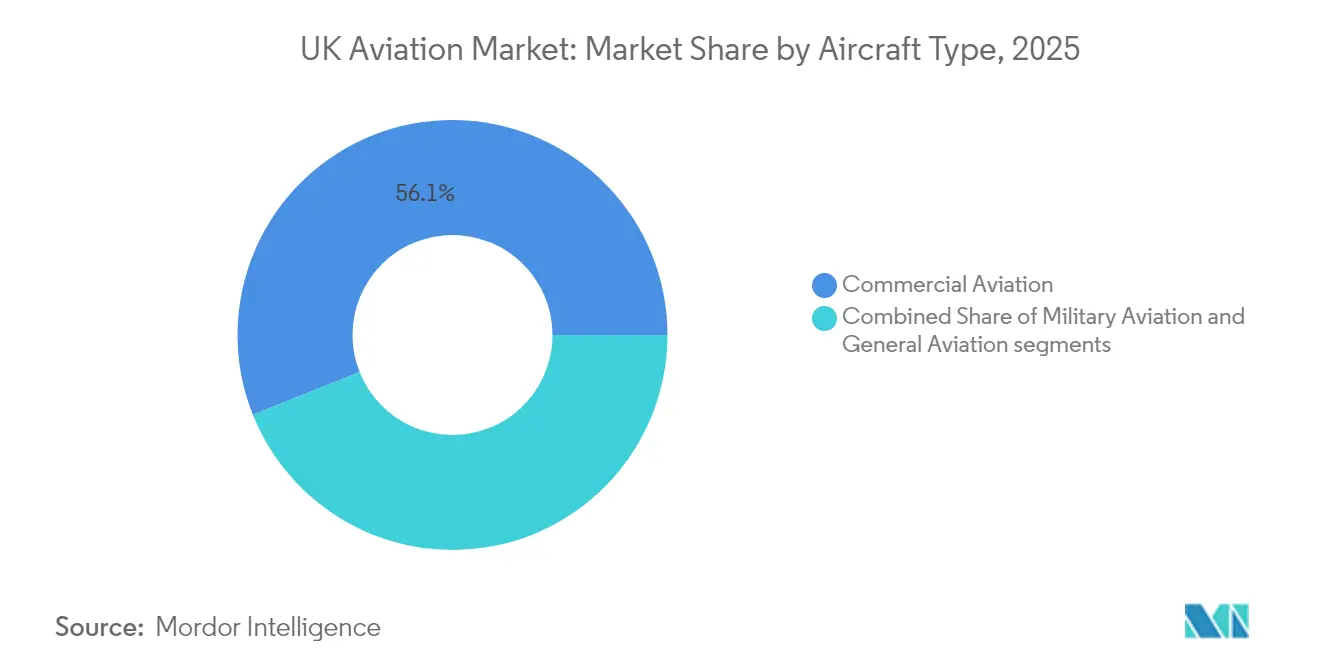

- Nach Flugzeugtyp führte die Zivilluftfahrt mit einem Marktanteil von 56,05 % am britischen Luftfahrtmarkt im Jahr 2025, während die Militärluftfahrt voraussichtlich bis 2031 mit der höchsten CAGR von 7,58 % wachsen wird.

- Nach Antriebstechnologie entfielen Turbofan-Triebwerke im Jahr 2025 auf 52,70 % der Größe des britischen Luftfahrtmarkts, und der Turbowell-Antrieb soll bis 2031 mit einer CAGR von 7,84 % expandieren.

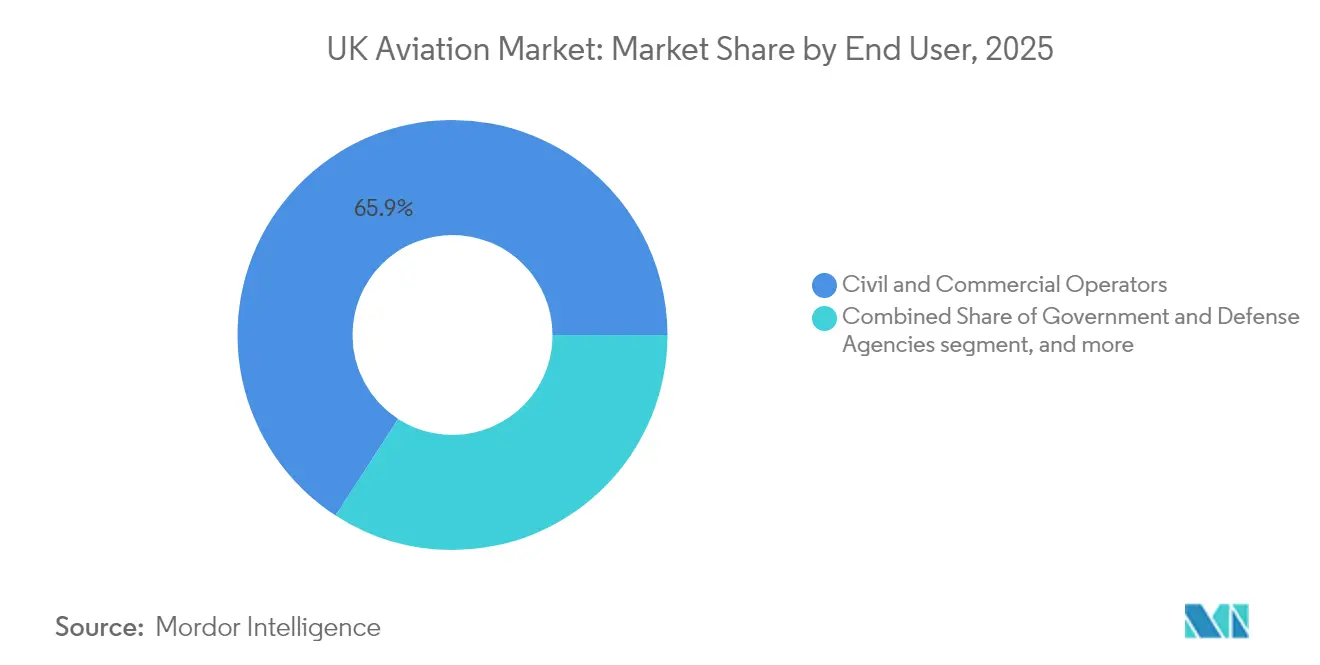

- Nach Endnutzer hielten zivile und kommerzielle Betreiber im Jahr 2025 einen Umsatzanteil von 65,85 %, während Behörden und Verteidigungsorganisationen über den Prognosehorizont die höchste CAGR von 7,45 % verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des britischen Luftfahrtmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Staatlich vorgeschriebene Beimischungsziele für nachhaltigen Flugkraftstoff | +1.1% | Landesweit; am stärksten an Londoner Drehkreuzen und wichtigen Regionalstationen | Mittelfristig (2–4 Jahre) |

| Liberalisierte Luftverkehrsdienstleistungsabkommen mit Nicht-EU-Ländern nach dem Brexit | +0.9% | Langstreckenkorridore Heathrow, Manchester, Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Rasche Erholung der Nachfrage nach Verwandten- und Bekanntenbesuchen (VFR) und Freizeitreisen | +1.3% | Diaspora-verbundene Regionalflughäfen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Regionalflughafeninfrastruktur im Rahmen der Aufwertungsagenda | +0.6% | Nordengland, Schottland, Wales, Nordirland | Langfristig (≥ 4 Jahre) |

| Rekapitalisierung der Militärluftfahrt durch AUKUS- und Tempest-Programme | +1.0% | Fertigungscluster in Lancashire, Yorkshire, Schottland | Langfristig (≥ 4 Jahre) |

| Fortschritte bei elektrischen und hybrid-elektrischen Luftfahrttechnologien durch britische OEMs | +0.4% | Forschungs- und Entwicklungszentren in Bristol, Cambridge, Cranfield | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich vorgeschriebene Beimischungsziele für nachhaltigen Flugkraftstoff

Die staatliche Vorgabe, dass bis 2030 10 % aller Düsentreibstoffe SAF sein müssen, richtet das Kapital bei Fluggesellschaften, Raffinerien und Flughäfen neu aus.[1]Verkehrsministerium, „Entwicklung des britischen Mandats für nachhaltigen Flugkraftstoff”, gov.uk Fluggesellschaften beschleunigen die Flottenerneuerung hin zu SAF-fähigen Triebwerken und leichteren Flugzeugzellen. British Airways reserviert GBP 400 Millionen (USD 533,73 Millionen) für langfristige Abnahmeverträge, um ihre Netzwerkplanung vor künftigen Kohlenstoffzuschlägen zu schützen. Inländische Raffinerien skalieren ihre Grünkraftstoffkapazität, um die Importabhängigkeit zu reduzieren und Politikanreize zu nutzen. Flughäfen investieren in Vor-Ort-Mischung und Hydrantenaufrüstungen, die ihre Kraftstoffanlagen zukunftssicher machen. Der synchronisierte Austauschzyklus für Schmalrumpfflugzeuge ermöglicht es Fluggesellschaften, Compliance-Ausgaben mit der Reduzierung der Betriebskosten in Einklang zu bringen. Sobald die emissionsbasierte Slotbepreisung eingeführt wird, gewinnen Vorreiter an Slotflexibilität an slot-eingeschränkten Drehkreuzen.

Liberalisierte Luftverkehrsdienstleistungsabkommen nach dem Brexit erschließen neue Strecken

Bilaterale Open-Sky-Abkommen mit Indien, den USA und wichtigen Staaten im asiatisch-pazifischen Raum gewähren britischen Fluggesellschaften zusätzliche Frequenzen und Fünfte-Freiheit-Rechte.[2]Auswärtiges Amt, Commonwealth & Entwicklungsbüro, „Verstärkte Handelspartnerschaft zwischen dem Vereinigten Königreich und Indien”, gov.uk Virgin Atlantic nutzte frühe Rechte, indem es Dienste nach Austin und Tel Aviv eröffnete und EU-Konkurrenten bei der Markteinführungszeit schlug. Regionalflughäfen sichern sich Nonstop-Verbindungen zu ertragsstarken Märkten, was die Stauung am Londoner Drehkreuz entlastet und die eingehenden Tourismusströme diversifiziert. Frachtbetreiber erhalten bevorzugte Bauchraum- und Frachtrechte auf E-Commerce-Strecken, was die britische Exportwettbewerbsfähigkeit stärkt. Flughafenbetreiber vermarkten neue Strecken gemeinsam mit lokalen Tourismusinstitutionen und stützen damit Passagierzahlen, die Terminalinvestitionen weniger risikoreich machen.

Rekapitalisierung der Militärluftfahrt durch AUKUS und Tempest

AUKUS und Tempest stellen eine mehrere Jahrzehnte umspannende Pipeline im Wert von 75 Milliarden GBP (100,07 Milliarden USD) dar, die Design, Produktion und lebenszyklusbegleitenden Support im UK Aviation-Markt umfasst. BAE Systems leitet die Zelle und das Mission-System-Design, während Rolls-Royce plc adaptive Kreislauftriebwerke liefert, die in Derby gefertigt werden. Die 25-%-Regelung für britischen Inlandsanteil sichert die Beschäftigung im Inland und schützt das souveräne geistige Eigentum. Die gemeinsame Entwicklung mit Italien und Japan erweitert die Exportaussichten und unterstützt lange Produktionsläufe, die die Stückkosten senken. Angrenzende Investitionen in Verbundstoffflügel und additive Fertigung kommen zivilen Programmen zugute und stärken sektorübergreifende Lerneffekte. AUKUS-U-Boot-Technologie-Offsets stimulieren Präzisionsbearbeitungs-Lieferketten, die auch Triebwerksgehäusen für Luftfahrtantriebe dienen.

Rasche Erholung des VFR-Reiseverkehrs verändert die wirtschaftlichen Rahmenbedingungen

Der VFR-Verkehr überstieg im Jahr 2024 115 % des Referenzwerts von 2019 und treibt robuste Auslastungsfaktoren auf Strecken in den Nahen Osten, nach Südasien und Osteuropa im UK Aviation-Markt von Manchester und Birmingham an. Billigfluggesellschaften (Low-Cost Carrier, LCCs) verlagern Kapazitäten auf Stadtverbindungen für ethnische Diaspora-Gemeinschaften, wo die Preiselastizität hoch ist und die Saisonalität von Freizeitspitzen abweicht. Flughäfen optimieren Einwanderungs- und Einzelhandelsbereiche, um Familiengruppen mit längeren Aufenthaltszeiten zu berücksichtigen. Fluggesellschaften profitieren von antizyklischen Einnahmen in wirtschaftlichen Abschwungphasen, was den Cashflow stabilisiert und Flugzeugauslastungsraten unterstützt, die eine Flottenvergrößerung rechtfertigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Flughafenstau auf nationaler Ebene, der die Kapazitätserweiterung einschränkt | -0.9% | Londoner System mit Ausstrahlungseffekten auf regionale Zubringer | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Arbeitskräften im Bereich Luftfahrtwartung und Flugsicherungsdienste | -0.7% | National; akut in Schottland, Nordengland, Wales | Mittelfristig (2–4 Jahre) |

| Steigende Luftverkehrssteuer, die die Wettbewerbsfähigkeit des Vereinigten Königreichs als Transitdrehkreuz verringert | -0.6% | Londoner Drehkreuze; Langstreckenstationen | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktions- und Einführungskosten für nachhaltigen Flugkraftstoff, die die Ticketpreise beeinflussen | -0.5% | Landesweit; Premium- und Langstreckenkabinen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flughafenstau auf nationaler Ebene bremst das Wachstum

Heathrow operiert bei 98 % der deklarierten Kapazität, wobei die Spitzenstundennachfrage das Slotangebot um 30 % übersteigt. Wetterbedingte Staffelungsreduzierungen senken die Ankunftsraten auf 40 stündliche Bewegungen und verursachen Kettenverspätungen in ganz Europa. Gatwicks Einbahnbeschränkung bleibt bestehen, da der Northern-Runway-Plan auf die vollständige Planungsgenehmigung wartet. Fluggesellschaften reagieren mit dem Einsatz größerer Flugzeuge, was den frequenzbasierten Wettbewerb einschränkt und den Zugang für Neueinsteiger begrenzt. Die Slot-Prämie festigt die Marktmacht der Platzhirsche und erhöht die Eintrittsbarrieren für innovative Fluggesellschaften, die unterversorgte Strecken anvisieren.

Fachkräftemangel gefährdet die Skalierbarkeit

Die Zivilluftfahrtbehörde prognostiziert bis 2030 einen Mangel von 12.000 Ingenieuren mit Wartungszulassung. NATS reduzierte im Jahr 2024 den Verkehrsfluss in der Sommerhauptsaison um 15 %, da die Anzahl der Fluglotsen hinter den Dienstplananforderungen zurückblieb und die Pünktlichkeitsleistung beeinträchtigte. Die Regeln zur Ausbildungsabgabe haben keine ausreichenden Einschreibungen generiert; die Abschlussquoten verharren unter 60 %, da Absolventen höhere Löhne in den Bereichen erneuerbare Energien und Eisenbahn anstreben. Regionalflughäfen haben Schwierigkeiten, Techniker aufgrund von Standort- und Wohnraumbeschränkungen zu gewinnen, was das Ausfallrisiko erhöht. Fluggesellschaften und MRO-Betriebe setzen Augmented-Reality-Inspektionswerkzeuge (AR) und Fernabnahme-Prozesse ein, um den vorhandenen Arbeitskräftepool zu strecken, räumen jedoch ein, dass Durchsatzobergrenzen bestehen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Dominanz der Zivilluftfahrt bei gleichzeitig beschleunigter Verteidigungsnachfrage

Das Zivilluftfahrtsegment erzielte im Jahr 2025 einen Marktanteil von 56,05 % am britischen Luftfahrtmarkt, was seine zentrale Rolle bei der Passagier- und Frachtanbindung widerspiegelt. Die transatlantische Sitzplatzkapazität erholte sich am schnellsten, da der US-amerikanische Geschäftsreiseverkehr wieder aufgenommen wurde und Freizeitreisende einen starken Pfund gegenüber Dollar-notierten Ticketpreisen nutzten. Charter- und Frachtsparten sicherten sich höhere Erträge durch den Ausgleich von Pharma-, E-Commerce- und Verderblichkeitsströmen über die dedizierten Frachtspuren von Heathrow. Fluggesellschaften priorisierten die Verdichtung der Kabinen und Wi-Fi-Aufrüstungen und monetarisierten Zusatzeinnahmequellen, die die Kraftstoffpreisvolatilität abfedern. Inzwischen konzentrierten sich Business-Class-Renovierungen auf Privatsphären-Suiten, um Premiumreisende zurückzugewinnen, die während der Pandemie von Privatjet-Charterflügen angelockt wurden.

Die Militärluftfahrt schreitet mit einer CAGR von 7,58 % voran, da Tempest-Prototypen vom Konzept zur Erprobung übergehen. Das Versprechen des Verteidigungsministeriums (MoD), bis 2030 2,50 % des BIP für Verteidigung aufzuwenden, garantiert Budgetspielraum für die Erneuerung von Luftwaffenbeständen, einschließlich Tanker- und ISR-Plattformen, die für NATO-Aufgaben benötigt werden. Flottengemeinschaftsstrategien begünstigen gemeinsame Avionik und Antrieb bei bemannten und unbemannten Systemen und verlängern die Skaleneffekte bei Lieferanten. Exportderivate nach Japan und Italien verbreitern das adressierbare Volumen und mobilisieren privates Kapital für Tier-2-Lieferanten. Die Allgemeine Luftfahrt bleibt eine Nische, ist jedoch widerstandsfähig und unterstützt Pendelflüge für die Offshore-Energiebranche und Rettungsflüge auf abgelegenen schottischen Inseln. Der regulatorische Fokus auf Sicherheitsmanagementsysteme erhöht die Betriebskosten, belohnt jedoch Betreiber, die in der Lage sind, die Prüfungs-Compliance zu skalieren.

Nach Antriebstechnologie: Turbowellen-Antrieb übertrifft beim Wachstum

Turbofan-Triebwerke repräsentierten im Jahr 2025 52,70 % des britischen Luftfahrtmarkts, getragen von Weitrumpf- und re-motorisierten Schmalrumpflieferungen. Das Trent XWB und das GEnx führen bei Kraftstoffverbrauch, Lärm und Kohlenstoffindizes und ermöglichen Fluggesellschaften, die CAA-Lärmgrenzwerte der Stufe 5 einzuhalten. Triebwerk-OEMs erweitern abonnementartige Rundum-Sorglos-Verträge, die vorhersehbare Werkstattbesuchskosten garantieren und Nutzungsdaten für digitale Zwillinge gewinnen. Der Turbowellen-Antrieb verzeichnet bis 2031 die höchste CAGR von 7,84 %, da die Armee Apache- und Wildcat-Flotten aufrüstet. Leonardos Anlage in Yeovil erweitert die Depot-Level-Supportkapazität und verankert den Lebenszeitwert im inländischen Nachmarkt.

Kolben- und Turboprop-Triebwerke behalten Spezialrollen in Ausbildung, Inselverbindungen und Frachtversorgungsdiensten. Ihre Betreiber profitieren von SAF-Kompatibilitätsnachrüstungen, die die Lebensdauer der Anlagen verlängern, ohne wesentliche Änderungen an der Flugzeugzelle. Elektrische Antriebsdemonstratoren wie das VX4 von Vertical Aerospace zeigen emissionsfreie Missionen bis zu 100 Meilen, aber Zertifizierungsrahmen und Ladeinfrastruktur müssen vor dem Flotteneinsatz reifen. Hybrid-elektrische Architekturen, die Gasturbinen-Reichweitenverlängerer mit Batterieverstärkung kombinieren, werden für 19-sitzige Pendelflugzeuge gegen Ende des Jahrzehnts prognostiziert und könnten ältere Turboprops auf Strecken unter 400 Meilen verdrängen.

Nach Endnutzer: Stabilität bei der Zivilluftfahrt und Aufwärtspotenzial bei der Verteidigung

Zivile und kommerzielle Betreiber generierten im Jahr 2025 65,85 % der Nachfrage, unterstützt durch widerstandsfähigen E-Commerce-Luftfracht und aufgestauten Freizeitreiseverkehr. Fluggesellschaften rationalisierten Flotten rund um die A320neo- und B787-Familien, reduzierten Sitzkilometerkosten und stimmten sich auf SAF-Mandate ab. Frachtintegratoren erweiterten gemietete B777-200LR-Frachtflugzeuge, um das Wachstum von Übernachtpaketen zu decken, während ACMI-Anbieter von saisonalen Ungleichgewichten profitierten. Digitale Ticketvertriebspartnerschaften verbesserten die Sichtbarkeit kleiner Flughäfen und erhöhten die Auslastungsgrade auf unterversorgten Strecken.

Behörden und Verteidigungsorganisationen sind mit einer CAGR von 7,45 % die am schnellsten wachsenden Käufer, angetrieben durch AUKUS-bezogene Seeaufklärungsflugzeuge, Schwärme von unbemannten Luftfahrzeugen (UAVs) und Weltraumüberwachungs-Assets. Beschleunigte Beschaffungszyklen bevorzugen spiralförmige Aufrüstungen gegenüber monolithischen Programmen, halten Budgetausgaben stabil und glätten Lieferanten-Cashflows. Das Geschäfts- und Allgemeinlufttfahrtsegment reagiert auf die Nachfrage von Führungskräften nach Tür-zu-Tür-Agilität; in Großbritannien ansässige Unternehmen führen Bruchteilseigentumsschemata wieder ein, um die Belastung durch Störungen im Linienflugverkehr zu begrenzen. Nachhaltigkeitsdruck bewegt Eigentümer zu SAF-fähigen Kabinen und Flugplanungssoftware, die Kraftstoff und Gebühren minimiert.

Geografische Analyse

Londons drei Flughafensysteme – Heathrow, Gatwick und Stansted – verarbeiten den Großteil des Passagier- und Bauchraum-Frachtverkehrs und sind Ankerpunkt für globale Netzwerkfluggesellschaften und hochwertige Geschäftsreisen. Jede neue Langstreckenstrecke in Heathrow trägt GBP 50 Millionen (USD 66,39 Millionen) zur jährlichen Bruttowertschöpfung bei und verdeutlicht den Multiplikatoreffekt, der in Flaggschiff-Operationen eingebettet ist. Die Abhängigkeit von Heathrow mit zwei Bahnen und Gatwick mit einer Bahn schränkt jedoch die nationale Kapazität bei Wetter- oder Arbeitsstörungen ein, wie im Sommer 2022 zu sehen war, als Personalengpässe bei der Flugsicherung 8 % Flugstreichungen erzwangen.

Die Aufwertungsagenda bringt die Ströme ins Gleichgewicht. Die Erweiterung von Terminal 2 in Manchester steigert das Durchsatzpotenzial des Flughafens bis 2030 auf 55 Millionen Passagiere und regt Hotel- und Logistikentwicklungen rund um die Flughafenstadt an. Edinburghs geplante zweite Landebahn würde nonstop Verbindungen an die amerikanische Westküste ermöglichen und ertragsstärkeren Verkehr aus dem Finanz- und Technologiesektor anziehen. Cardiff und Belfast International nutzen Garantien von UK Export Finance, um Frachtvorfelder aufzurüsten und sich als Frachtentlastungsbasen zu positionieren, wenn sich die Londoner Slots verengen. Regionale Gewinne diversifizieren die nationale Resilienz und ziehen MRO-Betriebe und Ausbildungszentren an, die die lokale Beschäftigung fördern.

Die industrielle Geografie spiegelt die historischen Wurzeln der Luftfahrt wider. Der Derby-Campus von Rolls-Royce beherbergt zivile Luft- und Raumfahrt-Forschung und -Entwicklung, während Bristol die Verteidigungs- und Raumfahrtantriebe beherbergt. Die Anlagen in Warton und Samlesbury in Lancashire montieren Prototyp-Tempest-Sektionen und konzentrieren Hochtemperatur-Verbundwerkstofflieferanten in einem kurzen Lkw-Radius. Der Glasgow-Prestwick-Korridor in Schottland unterstützt die Avionik- und Radarfertigung und nutzt Universitätspartnerschaften im Bereich der künstlichen Intelligenz für Flugtest-Instrumentierung. Diese Cluster bündeln Know-how, verkürzen logistische Vorlaufzeiten und festigen den britischen Luftfahrtmarkt als Wiege für fortgeschrittenes Design und fortgeschrittene Fertigung.

Wettbewerbslandschaft

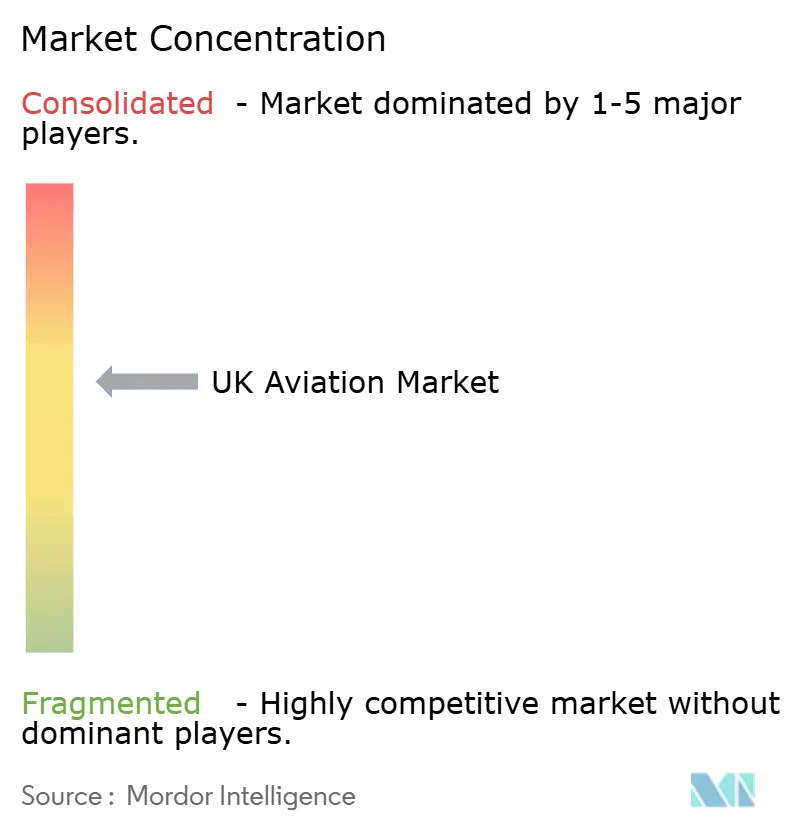

Der britische Luftfahrtmarkt weist eine moderate Konzentration auf: Der kombinierte Umsatzanteil von Airbus SE, BAE Systems plc und Leonardo S.p.A. hält einen bedeutenden Marktanteil und verleiht Verhandlungsmacht, ohne Neueinsteigerinnovationen zu blockieren. BAE Systems plc nutzt sein Fachwissen in der elektronischen Kriegsführung, um den Tempest-Missionssystem-Prime und eine Radar-Vertragsverlängerung im Wert von GBP 4,2 Milliarden (USD 5,60 Milliarden) zu sichern. GKN Aerospace kooperiert mit Airbus SE bei der Integration von Wasserstoffbrennstoffzellen-Flügeln und erweitert seine Führungsposition bei Verbundwerkstoffen in emissionsfreie Architekturen.

Reaction Engines erkundet Vorkühlertechnologie für Hyperschall- und Hochaltitudplattformen und könnte traditionelle Turbofan-Leistungshüllkurven disruptieren. Unabhängige Triebwerk-MRO-Betriebe wie StandardAero investieren in Big-Data-Prognostik, um mit OEM-internen Werkstätten zu konkurrieren. Regulatorische Katalysatoren wie der Kohlenstoffpreisfahrplan der Zivilluftfahrtbehörde belohnen Platzhirsche, die Hardware mit vorausschauender Wartung und SAF-Beschaffungsberatung bündeln, während späte Übernehmer das Risiko eines Margendrucks eingehen.

Tier-2-Lieferanten stehen unter Konsolidierungsdruck. Präzisionsbearbeitungsbetriebe in der Mittelland-Luftfahrtachse wägen Robotikinvestitionen gegen unsichere Auftragsbücher ab; einige entscheiden sich für Zusammenschlüsse, um die Größenschwellen zu erreichen, die für Gebote auf Tempest-Arbeitspakete erforderlich sind. Digitale Lieferkettenvorgaben zwingen KMUs, PLM und Blockchain-Rückverfolgbarkeit einzuführen, was den Investitionsaufwand erhöht, aber den Zugang zu margenstarken Verteidigungskompensationen erschließt. Akteure, die Design-, Bau- und Nachhaltigkeitsdienstleistungen integrieren, behalten einen strategischen Vorteil, da Betreiber Lebenszykluskosten-Sicherheit anstreben.

Führende Unternehmen der britischen Luftfahrtindustrie

Airbus SE

BAE Systems plc

The Boeing Company

Lockheed Martin Corporation

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- September 2025: Das Vereinigte Königreich und The Boeing Company schlossen eine Partnerschaft zur Herstellung von Aufklärungsflugzeugen für die Luftwaffe der Vereinigten Staaten; der Auftrag soll voraussichtlich mehr als GBP 36 Millionen (USD 48,04 Millionen) für die britische Wirtschaft generieren.

- April 2024: Defence Equipment & Support vergab einen Auftrag über GBP 122 Millionen (USD 162,84 Millionen) für sechs Airbus H145-Hubschrauber zur Bereitstellung von Luftunterstützung für britische Streitkräfte.

- Dezember 2022: Die US-Armee gab einen Auftrag zur Lieferung von Hubschraubern der nächsten Generation an die Bell-Einheit von Textron Inc. bekannt. Der „Future Vertical Lift”-Wettbewerb der Armee zielte darauf ab, einen Ersatz zu finden, da die Armee mehr als 2.000 mittlere UH-60 Black Hawk-Mehrzweckhubschrauber außer Dienst stellen möchte.

Berichtsumfang des britischen Luftfahrtmarkts

Zivilluftfahrt, Allgemeine Luftfahrt und Militärluftfahrt sind als Segmente nach Flugzeugtyp abgedeckt.| Zivilluftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Weitrumpfflugzeuge | ||

| Regionalflugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | Großes Strahlflugzeug |

| Mittelgroßes Strahlflugzeug | ||

| Leichtes Strahlflugzeug | ||

| Kolben- und Turboprop-Flugzeuge | ||

| Kommerzielle Hubschrauber | ||

| Militärluftfahrt | Starrflügelflugzeuge | Kampfflugzeuge |

| Mehrzweck-Kampfflugzeuge | ||

| Transportflugzeuge | ||

| Schulungsflugzeuge | ||

| Drehflügelluftfahrzeuge | Mehrzweck-Hubschrauber | |

| Transporthubschrauber | ||

| Sonstige | ||

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Sonstige |

| Zivile und kommerzielle Betreiber |

| Behörden und Verteidigungsorganisationen |

| Geschäfts- und Allgemeinluftfahrteigentümer |

| Nach Flugzeugtyp | Zivilluftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Weitrumpfflugzeuge | |||

| Regionalflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | Großes Strahlflugzeug | |

| Mittelgroßes Strahlflugzeug | |||

| Leichtes Strahlflugzeug | |||

| Kolben- und Turboprop-Flugzeuge | |||

| Kommerzielle Hubschrauber | |||

| Militärluftfahrt | Starrflügelflugzeuge | Kampfflugzeuge | |

| Mehrzweck-Kampfflugzeuge | |||

| Transportflugzeuge | |||

| Schulungsflugzeuge | |||

| Drehflügelluftfahrzeuge | Mehrzweck-Hubschrauber | ||

| Transporthubschrauber | |||

| Sonstige | |||

| Nach Antriebstechnologie | Turboprop | ||

| Turbofan | |||

| Kolbenmotor | |||

| Turbowelle | |||

| Sonstige | |||

| Nach Endnutzer | Zivile und kommerzielle Betreiber | ||

| Behörden und Verteidigungsorganisationen | |||

| Geschäfts- und Allgemeinluftfahrteigentümer | |||

Marktdefinition

- Flugzeugtyp - Alle Flugzeuge im Zusammenhang mit der Zivil-, Militär- und Allgemeinen Luftfahrt wurden in diese Studie einbezogen

- Flugzeug-Untertyp - Starrflügel-Passagierflugzeuge, Frachtflugzeuge, Geschäftsreiseflugzeuge, Kolben-Starrflügelflugzeuge, militärische Starrflügelflugzeuge und Drehflügelluftfahrzeuge sind in dieser Studie enthalten.

- Rumpftyp - Der Rumpftyp umfasst alle Arten von Flugzeugen, die nach Verwendungszweck/Größe/Kapazität/Rolle segmentiert sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für die Internationale Lufttransportvereinigung (International Air Transport Association), eine Handelsorganisation bestehend aus Fluggesellschaften weltweit, die Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die den Luftverkehr und die Navigation weltweit unterstützt. |

| Luftverkehrsbetreiberzertifikat (AOC) | Ein Zertifikat, das von einer nationalen Luftfahrtbehörde erteilt wird und die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Einnahmepassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der auf jeder Flugstrecke beförderten zahlenden Passagiere mit der Streckendistanz ermittelt werden – es handelt sich um die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine Kennzahl der Fluggesellschaftsbranche, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, die mit Passagieren belegt wurde. |

| Erstausrüster (OEM) | Ein Erstausrüster (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden (SIA). |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) eines Fluges, wie oben definiert, mit der geflogenen Distanz multipliziert werden. |

| Abfluggewicht | Das voll beladene Gewicht eines Luftfahrzeugs, auch bekannt als „Startgewicht”, das das kombinierte Gewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer luftgestützter Ausrüstungen oder Systeme, im Flug und am Boden zu betreiben, ohne erhebliche Gefährdung für Flugbesatzungen, Bodenpersonal, Passagiere oder sonstige Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des aeronautischen Produkts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festplatzbetreiber (FBO) | Ein Unternehmen oder eine Organisation, das/die an einem Flughafen tätig ist. Ein Festplatzbetreiber bietet Luftfahrzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarpflege und Parkplätze an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als USD 1 Million in liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit mehr als USD 30 Millionen in liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für den Luftverkehr zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Luftfahrzeugherstellung bis zur Pilotenausbildung und zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C) Luftfahrzeug | Ein Luftfahrzeug mit einem luftgestützten Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordseitigen Führungs- und Kontrollzentrum zur Leitung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch als Nordatlantisches Bündnis bezeichnet, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Mehrzweckkampfflugzeug (JSF) | Das Mehrzweckkampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das eine Vielzahl bestehender Kampf-, Angriffs- und Bodenangriffsflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei ersetzen soll. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, vielseitiges Strahl-/Turboprop-Militärflugzeug, das häufig aus fortgeschrittenen Ausbildungsflugzeugdesigns abgeleitet ist und für den Einsatz im leichten Kampf ausgelegt ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als Seeerkundungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für lange Einsätze über Wasser in Seeaufklärungsrollen ausgelegt ist, insbesondere für U-Boot-Abwehr (ASW), Anti-Schiff-Kriegführung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff, der für Technologie und Doktrin mit geringer Beobachtbarkeit (LO) verwendet wird und ein Luftfahrzeug gegenüber Radar-, Infrarot- oder visueller Erkennung nahezu unsichtbar macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die historischen und Prognosejahre werden in Umsatz- und Volumenbegriffen bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen