Luftfahrtmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

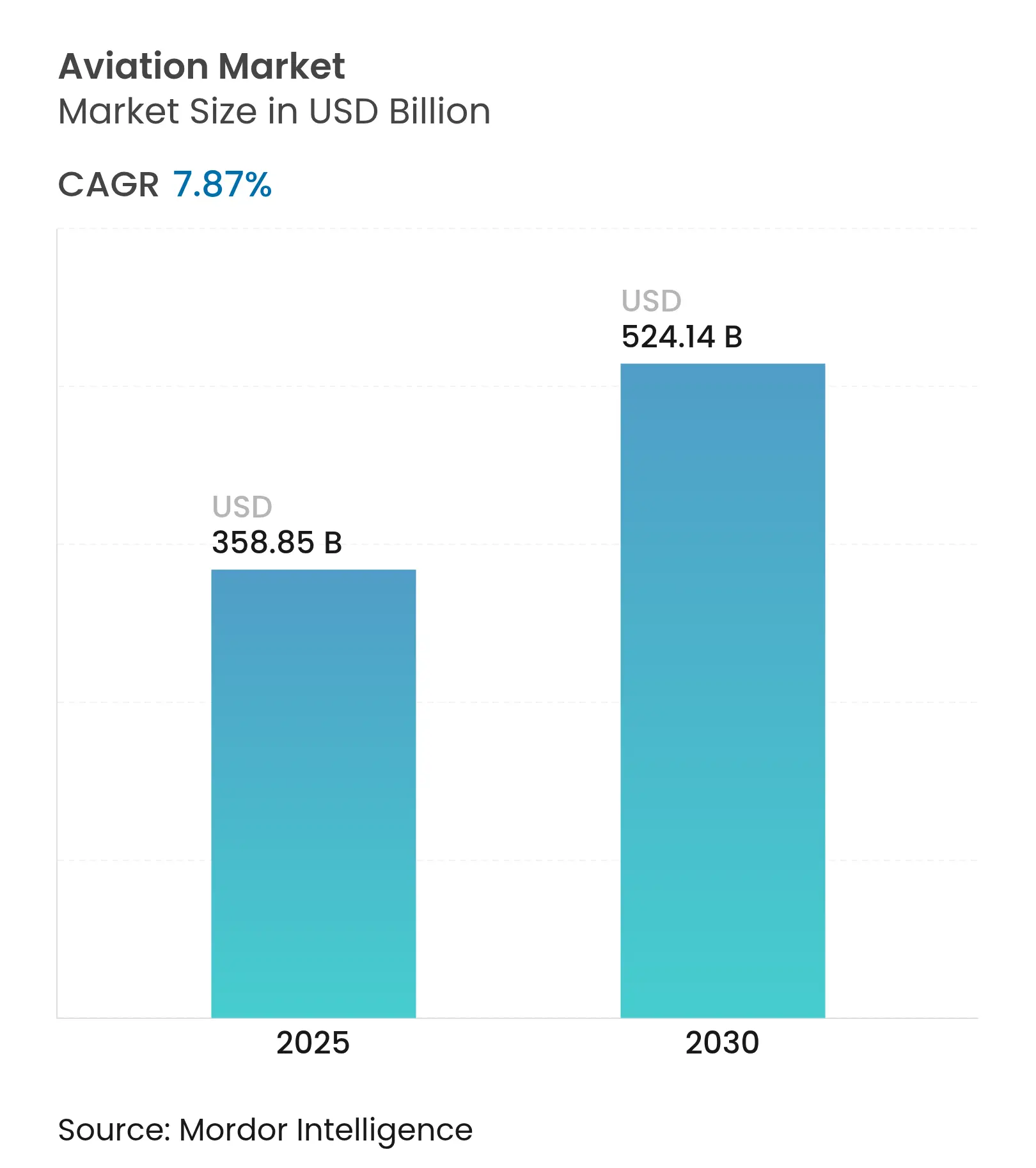

| Marktgröße (2025) | 358.85 Milliarden US-Dollar |

| Marktgröße (2030) | 524.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.87% CAGR |

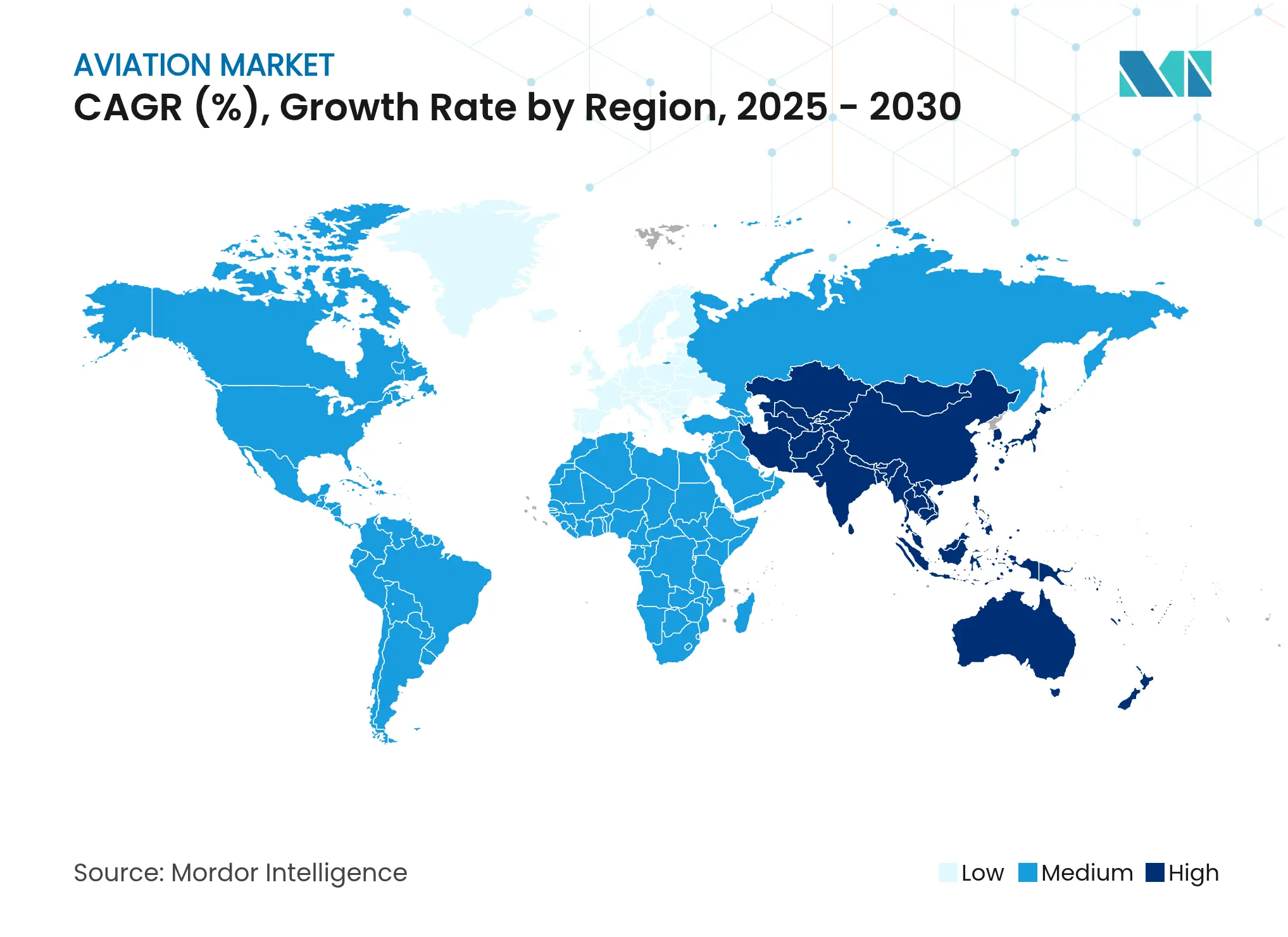

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

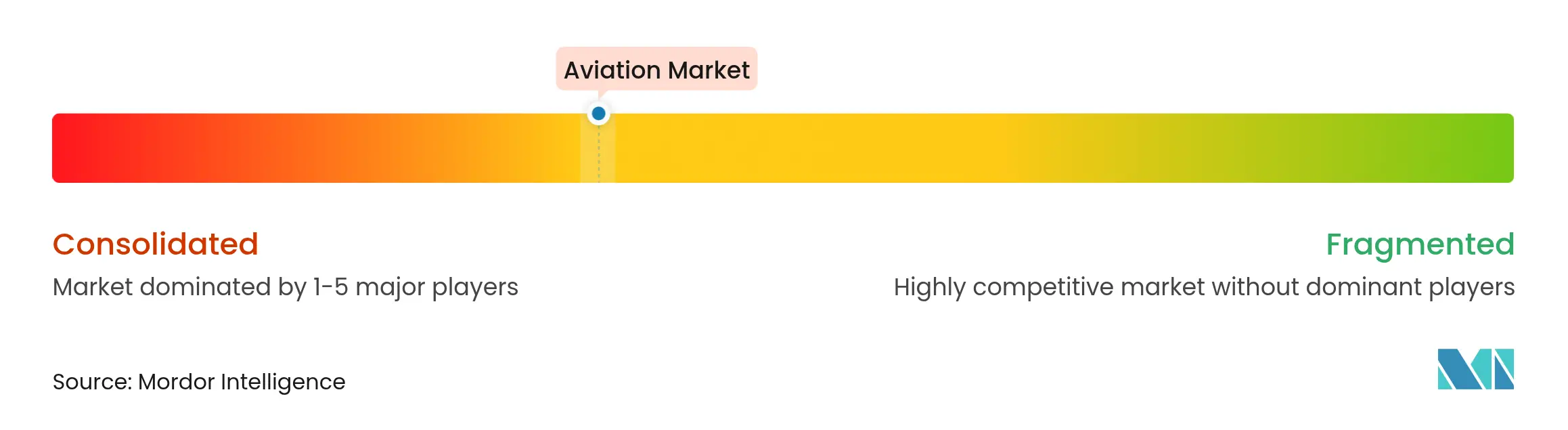

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luftfahrtmarktanalyse von Mordor Intelligence

Der Luftfahrtmarkt wird im Jahr 2025 auf 358,85 Milliarden USD bewertet und wird bis 2030 auf eine Marktgröße von 524,14 Milliarden USD anwachsen, was einem CAGR von 7,87 % entspricht. Der Luftfahrtmarkt profitiert von einer erneuerten Passagiernachfrage, einer beschleunigten Flottenmodernisierung sowie rekordhohen öffentlichen und privaten Investitionen in nachhaltige Antriebssysteme. Fluggesellschaften und Hersteller verlagern ihren Fokus vom reinen Kapazitätswachstum hin zur Wertoptimierung, indem sie kraftstoffeffiziente Flugzeuge, fortschrittliche digitale Wartung und alternative Energiequellen priorisieren, die Emissionen senken und Stückkosten reduzieren. Der Luftfahrtmarkt wird zudem durch steigende E-Commerce-Volumina geprägt, die den dedizierten Frachtverkehr ankurbeln, durch staatliche Netto-Null-Mandate, die die Nutzung von nachhaltigem Flugkraftstoff (SAF) vorantreiben, sowie durch intensivierten Wettbewerb durch neue Elektroflugzeug-Anbieter. Die technologische Konvergenz mit der Automobil- und Energiebranche, insbesondere im Bereich Batterien und Wasserstoff, erweitert das Chancenspektrum für Akteure, die komplexe Zertifizierungswege und Lieferkettenrisiken managen können.

Wichtigste Erkenntnisse des Berichts

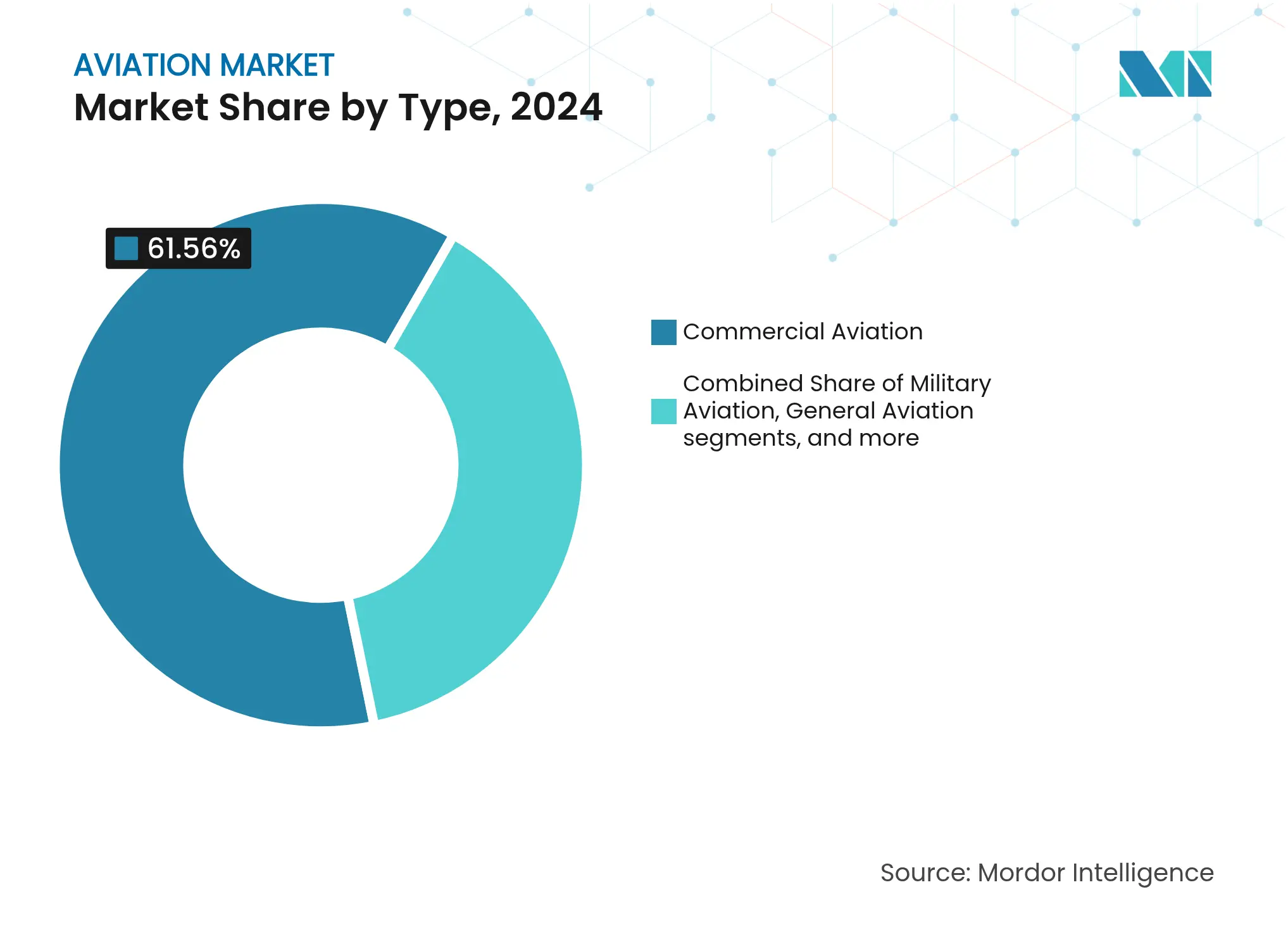

- Nach Typ führte die kommerzielle Luftfahrt den Luftfahrtmarkt mit einem Anteil von 61,56 % im Jahr 2024 an, während die fortgeschrittene Luftmobilität bis 2030 mit einem CAGR von 18,90 % wachsen soll.

- Nach Antriebstechnologie entfielen 52,67 % der Luftfahrtmarktgröße im Jahr 2024 auf Turbofan-Triebwerke; der elektrische Antrieb soll von 2025 bis 2030 mit einem CAGR von 15,76 % wachsen.

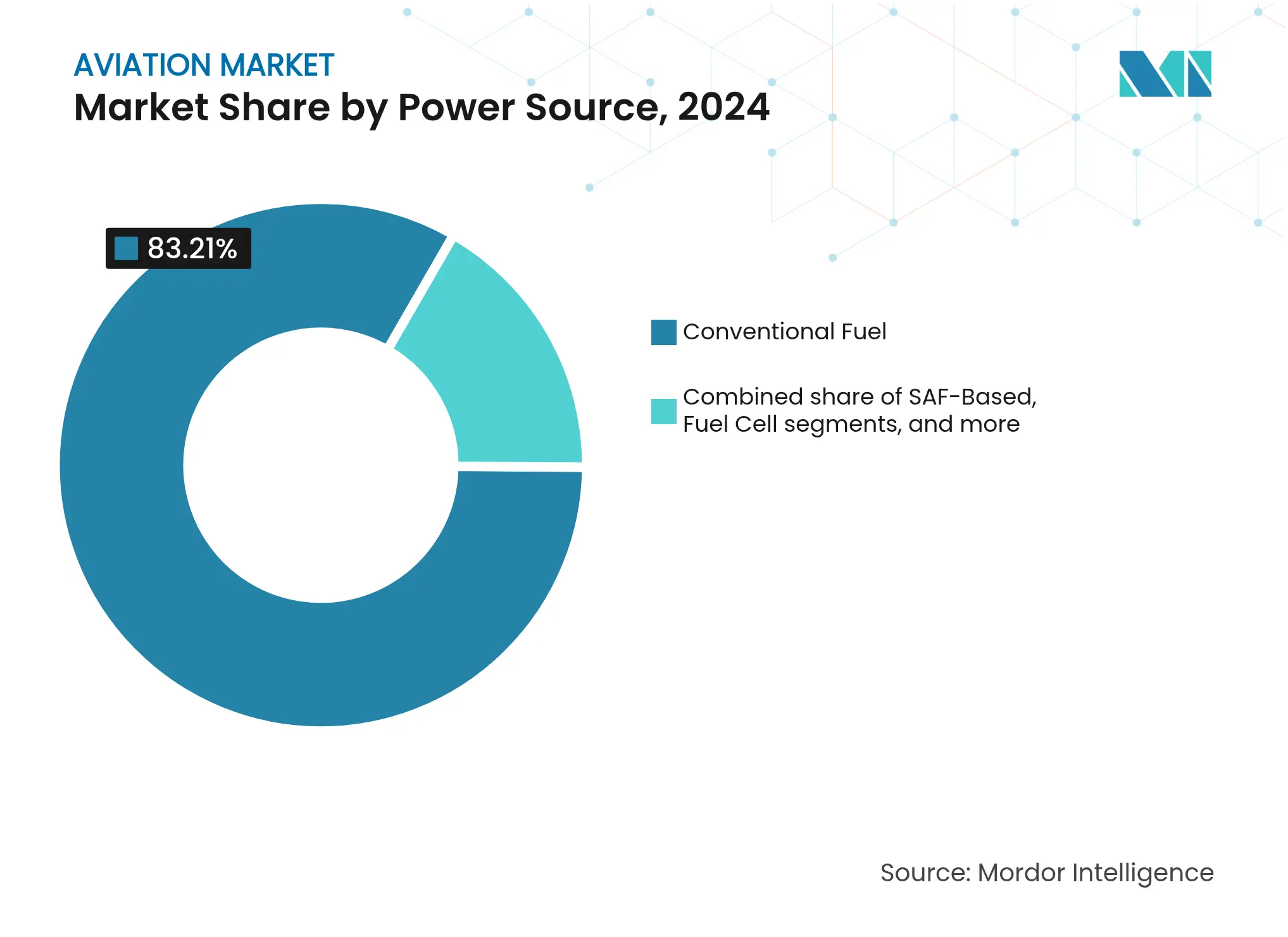

- Nach Energiequelle hielt konventioneller Kraftstoff im Jahr 2024 einen Anteil von 83,21 % an der Luftfahrtmarktgröße, während Brennstoffzellensysteme bis 2030 mit einem CAGR von 19,43 % expandieren sollen.

- Nach Einbauart dominierten werkseitige Ausstattungsanwendungen mit einem Anteil von 82,76 % im Jahr 2024, während Nachrüstlösungen mit einem CAGR von 9,45 % wachsen werden, da Betreiber die Lebensdauer von Flugzeugen verlängern.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 37,58 % am Luftfahrtmarkt; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 10,18 % bis 2030.

Globale Luftfahrtmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Flottenmodernisierung durch Kraftstoffeffizienz und Kostenoptimierung | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigendes Passagieraufkommen in aufstrebenden und etablierten Luftfahrtmärkten | +1.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Wachstum im E-Commerce als Katalysator für die Nachfrage nach Luftfracht und Frachtumrüstungen | +1.2% | Global, angeführt von Nordamerika, China, Indien | Mittelfristig (2–4 Jahre) |

| Erholung des Geschäftsreiseverkehrs als Antrieb für die Erholung der kommerziellen Luftfahrt | +0.9% | Nordamerika und Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von Drohnen-Flugzeug-Teamkonzepten in militärische Luftfahrtprogramme | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Unternehmensnachhaltigkeitsziele beschleunigen die Einführung SAF-kompatibler Flugzeuge | +0.6% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenmodernisierung durch Kraftstoffeffizienz und Kostenoptimierung

Fluggesellschaften ersetzen veraltete Flotten früher als geplant, um die versprochenen Kraftstoffeinsparungen von 20–30 % durch Flugzeuge der nächsten Generation mit schmaler Rumpfkonfiguration zu sichern.[1]Airbus, "Kraftstoffeffizientes Schmalrumpfprogramm," airbus.com Der Luftfahrtmarkt bewertet Kraftstoffeffizienz heute als strategische Absicherung gegen volatile Kerosinpreise, die bis zu 30 % der gesamten Betriebskosten einer Fluggesellschaft ausmachen können. Systeme zur vorausschauenden Wartung in neuen Flugzeugen reduzieren ungeplante Ausfallzeiten, während Kabinenaufwertungen die Nebeneinnahmen pro Sitz steigern. Billigfluggesellschaften und traditionelle Fluggesellschaften stehen gleichermaßen unter zunehmendem Wettbewerbsdruck, da neuere Flotten profitable Verbindungen auf dünnen Strecken bei niedrigeren Auslastungsgraden ermöglichen und das globale Netzwerkdesign neu gestalten.

Steigendes Passagieraufkommen in aufstrebenden und etablierten Luftfahrtmärkten

Der Ausblick der IATA für 2025 zeigt ein aggregiertes Passagieraufkommen, das bis 2043 jährlich um 4,7 % wächst, wobei der asiatisch-pazifische Raum allein mehr als die Hälfte dieses Zuwachses ausmacht.[2]Boeing, "Weltluftfrachtprognose," boeing.com Chinesische Fluggesellschaften werden ihre Flotten bis 2043 verdoppeln, und Indiens Inlandsmarkt ist nun der drittgrößte der Welt. Die jährliche Wachstumsrate Afrikas von 6,4 % untermauert die Nachfrage nach 1.170 neuen Flugzeugen, auch wenn Infrastrukturengpässe Investitionen in kleinere, kraftstoffeffiziente Typen lenken. Reife Regionen gewinnen die Nachfrage nach Premium-Kabinen aus der Zeit vor der Pandemie zurück, wobei die Ausgaben für Geschäftsreisen im Jahr 2024 auf 1,5 Billionen USD angestiegen sind.

Wachstum im E-Commerce als Katalysator für die Nachfrage nach Luftfracht und Frachtumrüstungen

Grenzüberschreitende E-Commerce-Volumina und Nearshoring-Trends treiben die dedizierte Frachtkapazität in die Höhe, wobei Boeing prognostiziert, dass die globale Frachtflotte bis 2043 um zwei Drittel wachsen wird. Betreiber bevorzugen umgerüstete Großraumfrachter, die Express-Lieferzeitfenster einhalten und gleichzeitig sekundäre Drehkreuze bedienen. Die Wirtschaftlichkeit verbessert sich, da Umrüstungskosten 40–60 % niedriger sind als bei einem neu gebauten Frachtflugzeug, was eine überzeugende Brücke bietet, während die Produktionsslots für Großraumflugzeuge bis Mitte des Jahrzehnts knapp bleiben.

Erholung des Geschäftsreiseverkehrs als Antrieb für die Erholung der kommerziellen Luftfahrt

Die globalen Budgets für Geschäftsreisen nähern sich wieder dem vollen Niveau vor 2020, da Unternehmen den Umsatzschub durch persönliche Interaktion anerkennen. Langstrecken-Geschäftsreisen übertreffen Inlandspendelstrecken und belohnen Fluggesellschaften, die in Premium-Servicekabinen, WLAN-fähige Produktivität und flexible Tarifstrukturen investieren. Ein höherwertiger Mix verbessert die Break-even-Auslastungsgrade der Fluggesellschaften und unterstützt die Rückkehr des Luftfahrtmarkts zu nachhaltigen Gewinnmargen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Lieferkettenstörungen verzögern Flugzeuglieferungen | -1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Kerosinpreise belasten die Margen der Betreiber | -0.8% | Global, mit stärkerem Einfluss auf Fluggesellschaften in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von nachhaltigem Flugkraftstoff schränkt die Einführung ein | -0.6% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Luftverkehrsstaus und Slot-Knappheit beeinträchtigen die betriebliche Effizienz | -0.5% | Global, konzentriert auf große Drehkreuzflughäfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lieferkettenstörungen verzögern Flugzeuglieferungen

Flugzeugzellen- und Triebwerk-OEMs kämpfen weiterhin mit Engpässen bei Guss- und Schmiedeteilen sowie Avionikchips, was die Lieferpläne um 6–18 Monate verlängert. Boeings Kauf von Spirit AeroSystems für 4,7 Milliarden USD ist beispielhaft für die vertikale Integration, die genutzt wird, um die Kontrolle über kritische Rumpfsektionen zurückzugewinnen. Fluggesellschaften reagieren, indem sie ältere Flugzeuge länger im Betrieb halten, was die Wartungsausgaben erhöht und das Kapazitätswachstum dämpft – ein Hemmnis für die kurzfristige Entwicklung des Luftfahrtmarkts.

Volatile Kerosinpreise belasten die Margen der Betreiber

Die Spot-Kerosinpreise haben sich innerhalb von Zwölf-Monats-Fenstern um 35 % bewegt und die Absicherungsprogramme der Fluggesellschaften auf die Probe gestellt. Während moderne Flotten 25 % kraftstoffeffizienter sind, zwingt die Preisinstabilität die Fluggesellschaften zur Erhebung dynamischer Zuschläge, was das Risiko einer Nachfrageerosion in preissensiblen Freizeitsegmenten birgt. Die Kraftstoffvolatilität beschleunigt das Interesse an SAF-Abnahmevereinbarungen, die eine mehrjährige Versorgung zu vorhersehbaren Preisen sichern, selbst bei einem Aufschlag von 1,4–2,0x gegenüber konventionellem Kraftstoff.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kommerzielle Luftfahrt führt, während fortgeschrittene Luftmobilität disruptiv wirkt

Die kommerzielle Luftfahrt hielt im Jahr 2024 einen Anteil von 61,56 % am Luftfahrtmarkt, gestützt durch die Normalisierung des globalen Passagierverkehrs und eine gezielte Kapazitätsdisziplin, die die Preissetzungsmacht wiederherstellt. Die Luftfahrtmarktgröße für die kommerzielle Luftfahrt soll von 221,0 Milliarden USD im Jahr 2025 auf 308,9 Milliarden USD im Jahr 2030 bei einem CAGR von 6,90 % wachsen. Netzwerkfluggesellschaften schwenken auf effizientere Schmalrumpfflugzeuge um, während Billigfluggesellschaften die durchschnittliche Streckenlänge stetig erhöhen, um die grenzüberschreitende Freizeitnachfrage zu erschließen.

Fortgeschrittene Luftmobilität (AAM) stellt den disruptivsten Vektor der Branche dar und verzeichnet bis 2030 einen CAGR von 18,90 %, da Kommunen Vertiport-Rahmenbedingungen genehmigen und Prototypen der ersten Generation von eVTOL-Flugzeugen bedeutende Flugstunden absolvieren. Dubais Plan, Joby-Dienste bis 2026 einzuführen, veranschaulicht den Vorstoß zur Integration von urbanen Lufttaxis in multimodale Verkehrsnetze. Obwohl die aktuellen AAM-Einnahmen minimal sind, zwingt die hohe Wachstumsrate etablierte Unternehmen dazu, in Minderheitsbeteiligungen oder Joint Ventures zu investieren, um ihre künftige Relevanz zu sichern.

Nach Antriebstechnologie: Elektrische Systeme fordern die Dominanz des Turbofans heraus

Turbofan-Triebwerke hielten im Jahr 2024 einen Anteil von 52,67 % an der Luftfahrtmarktgröße, gestützt durch die weitverbreiteten Programme A320neo und B737 MAX. Die Triebwerksfamilien LEAP und GTF treiben zweistellige Auftragsbestände an, da Fluggesellschaften zweistellige Kraftstoffeinsparungen schätzen. Dennoch skaliert der elektrische Antrieb mit einem CAGR von 15,76 %, wobei der Fokus zunächst auf regionalen Segmenten unter 370 km liegt, wo Kompromisse beim Batteriegewicht machbar sind.

Das Programm zur Demonstration des elektrischen Antriebs im Flug der NASA mit Industriepartnern zielt auf die Aufnahme des kommerziellen Betriebs bis 2030 ab. GE Aerospace investiert im Jahr 2025 1 Milliarde USD in Anlagen für additive Fertigung, die Elektromotoren der nächsten Generation produzieren werden.[3]GE Aerospace, "US-Fertigungsinvestition 2025," geaerospace.com Hybrid-elektrische Systeme überbrücken die heutigen Reichweitenbeschränkungen, indem sie Turbogeneratorsätze mit Batteriepaketen kombinieren, um den Kraftstoffverbrauch auf 740-km-Strecken um 30 % zu senken – ein Weg, der Turbofan-Lieferketten aufrechterhält und gleichzeitig die Elektrifizierung vorantreibt.

Nach Energiequelle: Brennstoffzelleninnovation beschleunigt sich trotz Dominanz konventioneller Kraftstoffe

Konventioneller Kraftstoff macht im Jahr 2024 noch immer 83,21 % des Luftfahrtmarkts aus, doch langfristige Dekarbonisierungsagenden lenken Kapital in Richtung Wasserstoff- und SAF-Pfade. Der Brennstoffzellenantrieb verzeichnet mit 19,43 % den stärksten CAGR, gefördert durch ZeroAvias Flugtest-Kampagne 2025 einer 19-sitzigen Dornier 228, die mit einem 600-kW-Wasserstoff-Elektro-Antriebsstrang nachgerüstet wurde.[4]ZeroAvia, "Wasserstoff-Hubs-Vereinbarung mit Airbus," zeroavia.com Große Flughäfen in Kanada, Deutschland und dem Vereinigten Königreich evaluieren derzeit Wasserstoffproduktionszentren, die Elektrolyseure mit der luftseitigen Verteilung verbinden, was den regulatorischen Schwung für die Einführung von 100-sitzigen Wasserstoffflugzeugen Mitte der 2030er Jahre signalisiert.

Batterie-elektrische Optionen zielen auf 9- bis 30-sitzige Regionalflugzeuge ab, die unter 370 km fliegen – Segmente, die 17 % der globalen Abflüge ausmachen, aber nur 4 % des Kraftstoffverbrauchs, was einen glaubwürdigen frühen Dekarbonisierungserfolg bietet. Durch die Kombination von Flüssigkraftstoffturbinen mit Batteriepaketen sichern Hybridsysteme die Zertifizierungsglaubwürdigkeit, indem sie auf bestehende Infrastruktur setzen und gleichzeitig zweistellige Kraftstoffeinsparungen erzielen.

Nach Einbauart: Nachrüstmarkt gewinnt an Dynamik trotz Dominanz der werkseitigen Ausstattung

Werkseitige Ausstattungsinstallationen hielten im Jahr 2024 einen Anteil von 82,76 %, und ihr Anteil bleibt hoch, da integrierte Avionik- und Triebwerkspakete Leistungsgarantien und Finanzierungsvorteile bei Leasingverträgen bieten. Die Luftfahrtmarktgröße für Nachrüstlösungen wird dennoch von 54,3 Milliarden USD im Jahr 2025 auf 85,1 Milliarden USD im Jahr 2030 steigen, ein CAGR von 9,45 %, da Betreiber Kabinenverdichtung, Konnektivität im Flug und Winglet-Nachrüstungen anstreben, die sich in weniger als fünf Jahren amortisieren.

Verzögerte Schmalrumpflieferungen machen Nachrüstungen notwendig, da Fluggesellschaften Leasingverträge für 10–15 Jahre alte Flugzeuge verlängern. Triebwerk-OEMs nutzen dies, indem sie Leistungsverbesserungspakete verkaufen, die den Kraftstoffverbrauch um 2–3 % senken, und Innenausstattungsspezialisten verzeichnen eine steigende Nachfrage nach schlanken Sitzen, die in älteren Kabinen eine zusätzliche Reihe freimachen. Regulierungsbehörden unterstützen Nachrüstungswege durch die Vereinfachung ergänzender Musterzulassungen, was Ausfallzeiten und Kostenbarrieren senkt.

Geografische Analyse

Die Luftfahrtmarktgröße Nordamerikas betrug im Jahr 2025 134,8 Milliarden USD und wird bis 2030 bei einem CAGR von 5,4 % auf 175,3 Milliarden USD anwachsen. Die Vereinigten Staaten treiben den Großteil dieses Wertes an, gestützt durch die Erholung des B737 MAX, einen wachsenden Verteidigungsauftragsbestand für den T-7A-Trainer und Aftermarket-Einnahmen aus einer Flotte von 9.600 registrierten kommerziellen Strahlflugzeugen. Kanadas Luft- und Raumfahrtzentren in Quebec und Ontario diversifizieren die regionale Antriebsforschung, insbesondere in den Bereichen Wasserstoffspeicherung und Brennstoffzellentests. Mexikos Freihandelszonen ziehen Tier-2-Zulieferer für Kabelbäume und Innenausstattungen an und verbessern die Lieferkettenresilienz.

Der asiatisch-pazifische Raum fügt zwischen 2025 und 2030 einen inkrementellen Wert von 88,5 Milliarden USD hinzu, was das schnellste Wachstum unter den großen Blöcken widerspiegelt. Chinas Zivilluftfahrtbehörde vereinfacht die Musterzulassungsvalidierung für die C919, während Indiens Flughafenbehörde 11,8 Milliarden USD für Greenfield-Entwicklungen zur Entlastung der Metropolregionen bereitstellt. Japans elektrifiziertes Regionalflugzeugvorhaben und Australiens SAF-Zentrum in Queensland erweitern den Fußabdruck des Luftfahrtmarkts weiter. ASEAN-Regionalfluggesellschaften wie Thailand und Vietnam schwenken auf frachtorientierte Modelle um, indem sie Passagier-zu-Frachter-Umrüstungen von A321-Flugzeugen einsetzen, um innerasiatische Logistikkorridore zu bedienen.

Europa hält eine ausgewogene Wachstumstrajektorie bei einem CAGR von 6,1 %, gestützt durch die Produktionshochlaufpläne von Airbus in Hamburg und Toulouse, die Erweiterungen des Großraumflugzeugprogramms A350 unterstützen. Der Kontinent ist auch der erste, der 2025 ein verbindliches SAF-Mandat von 2 % vorschlägt, das bis 2050 auf 70 % steigen soll, was Regionalfluggesellschaften unter Druck setzt, langfristige Abnahmeverträge zu unterzeichnen. Osteuropäische Billigfluggesellschaften vergrößern ihre Flotten und ermutigen Regionalflughäfen, in neue Vorfelder und Wartungshallen zu investieren. Südamerika erholt sich, da die Billigflugdurchdringung 40 % der Passagiervolumina übersteigt, wobei Flughäfen von Bogotá bis Lima Modernisierungsprojekte im Wert von 24,4 Milliarden USD vorantreiben, die zusätzliche Slots für Schmalrumpfflugzeuge erschließen.

Der Nahe Osten und Afrika trugen im Jahr 2025 gemeinsam eine Luftfahrtmarktgröße von 47,6 Milliarden USD bei, die bis 2030 auf 70,2 Milliarden USD ansteigen wird. Golffluggesellschaften reinvestieren Gewinne aus der Pandemiezeit in Bestellungen für A350 und B777X, während afrikanische Fluggesellschaften vom Einheitlichen Afrikanischen Luftverkehrsmarkt profitieren, der bilaterale Abkommen harmonisiert. Airbus prognostiziert, dass die afrikanische Handelsflotte von 1.250 Flugzeugen im Jahr 2025 auf 2.650 bis 2043 anwachsen wird, was das Konnektivitätswachstum auf den 20 verkehrsreichsten innerregionalen Strecken des Kontinents ermöglicht.

Wettbewerbslandschaft

Der Luftfahrtmarkt ist mäßig konsolidiert: Boeing und Airbus beherrschen über 85 % des Auftragsbestands für große Verkehrsflugzeuge. Ihr Duopol wird jedoch durch COMACsSchmalrumpfflugzeug C919 und den Irkut MC-21 herausgefordert. Start-ups im Bereich Elektroflugzeuge ziehen Risikokapital an, sind jedoch für Zertifizierungs-Know-how und Massenproduktionskapazitäten auf Partnerschaften mit etablierten OEMs angewiesen. Die Wiederbelebung des Turboprops lädt Embraer mit seinen konzeptionellen 19- und 30-sitzigen Hybridflugzeugen zum Wettbewerb ein, die eine Emissionsreduzierung von 50 % versprechen und potenziell Regionalstrecken neu gestalten.

Strategische Schritte dominieren 2024–2025: Honeywells Abspaltung seiner Automatisierungseinheit isoliert ein reines Luft- und Raumfahrtunternehmen mit einem Umsatz von 15 Milliarden USD, das bereit ist, seine Softwareanalysefähigkeiten für die vorausschauende Wartung zu vertiefen. Boeing konsolidiert seine Lieferbasis durch die Übernahme von Spirit AeroSystems, um den Rumpfsektionsfluss zu stabilisieren, während Airbus' Gebot für ausgewählte Spirit-Vermögenswerte die Kapazität für Verbundwerkstoff-Triebwerksverkleidungen sichert. Die Triebwerkhersteller GE und Safran verlängern ihre CFM-Partnerschaft durch den RISE-Demonstrator mit offenem Fächer, der bis Anfang der 2030er Jahre Kraftstoffeinsparungen von 20 % anstrebt.

Akteure im Bereich urbane Luftmobilität schmieden Fluggesellschaftsallianzen – United unterzeichnet bedingte Vereinbarungen für bis zu 200 JetZero-Nurflügelflugzeuge, die auf Transkontinentalstrecken Kraftstoffeinsparungen von 50 % versprechen. Die Bundesluftfahrtbehörde gibt Kriterien für angetriebene Auftriebssysteme heraus, die eVTOL-Flugzeuge im Linienverkehr ermöglichen und die regulatorischen Hürden für den Markteintritt senken. Kraftstoffproduzenten Neste und World Energy sichern sich jahrzehntelange SAF-Lieferverträge mit großen Fluggesellschaften und stärken die vertikale Integration zwischen Energie- und Luftfahrtbranche.

Führende Unternehmen der Luftfahrtbranche

The Boeing Company

Airbus SE

Lockheed Martin Corporation

Embraer S.A.

Textron Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Embraer S.A. sicherte sich einen Vertrag von SkyWest Inc. über 60 E175-Flugzeuge mit Kaufrechten für weitere 50 Flugzeuge. Die Auslieferungen sollen 2027 beginnen.

- Februar 2025: Embraer Executive Jets, eine Sparte von Embraer S.A., unterzeichnete eine Kaufvereinbarung mit Flexjet, einem globalen Marktführer im Bereich privater Flugreisen. Die Vereinbarung umfasst die Geschäftsreiseflugzeugmodelle Praetor 600, Praetor 500 und Phenom 300E sowie ein erweitertes Service- und Supportpaket. Der Festauftrag umfasst 182 Flugzeuge mit Optionen für weitere 30 Flugzeuge, was die Flottengröße von Flexjet innerhalb von fünf Jahren nahezu verdoppeln wird.

- Januar 2025: Textron Aviation Inc. schloss seinen ersten internationalen Verkauf von sieben Beechcraft King Air 260-Flugzeugen für militärische Mehrmotorenausbildungszwecke ab.

Berichtsumfang des globalen Luftfahrtmarkts

Die Luftfahrtbranche umfasst den Verkauf von Starrflügel- und Drehflügelflugzeugen in den Segmenten kommerzielle Luftfahrt, Militärluftfahrt und allgemeine Luftfahrt. Der Marktbericht bietet einen Überblick über den Passagierluftverkehr, Flugzeugbestellungen und -auslieferungen, Veränderungen bei den Verteidigungsausgaben, die Einführung neuer Strecken und Investitionen wichtiger Länder in den Luftfahrtsektor.

Der Luftfahrtbranchenbericht ist nach Typ in kommerzielle Luftfahrt, Militärluftfahrt und allgemeine Luftfahrt segmentiert. Die kommerzielle Luftfahrt ist weiter in Passagierflugzeuge und Frachtflugzeuge unterteilt. Die Militärluftfahrt ist weiter in Kampfflugzeuge und Nicht-Kampfflugzeuge unterteilt. Die allgemeine Luftfahrt ist weiter in Hubschrauber, Kolben-Starrflügelflugzeuge, Turboprop-Flugzeuge und Geschäftsreiseflugzeuge unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Luftfahrtmarkt in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalstrahler | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialaufgaben | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Kommerzielle Hubschrauber | |

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell |

| Verteidigung und Regierung | |

| Fortgeschrittene Luftmobilität (AAM) | eVTOL |

| Urbane Luftmobilität (UAM) |

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Turbojet |

| Hybrid-elektrisch |

| Elektrisch |

| Konventioneller Kraftstoff |

| SAF-basiert |

| Brennstoffzelle |

| Batteriebetrieben |

| Solarbetrieben |

| Werkseitige Ausstattung |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | |||

| Regionalstrahler | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialaufgaben | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | ||

| Kommerzielle Hubschrauber | |||

| Unbemannte Luftfahrtsysteme | Zivil und kommerziell | ||

| Verteidigung und Regierung | |||

| Fortgeschrittene Luftmobilität (AAM) | eVTOL | ||

| Urbane Luftmobilität (UAM) | |||

| Nach Antriebstechnologie | Turboprop | ||

| Turbofan | |||

| Kolbenmotor | |||

| Turbowelle | |||

| Turbojet | |||

| Hybrid-elektrisch | |||

| Elektrisch | |||

| Nach Energiequelle | Konventioneller Kraftstoff | ||

| SAF-basiert | |||

| Brennstoffzelle | |||

| Batteriebetrieben | |||

| Solarbetrieben | |||

| Nach Einbauart | Werkseitige Ausstattung | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Luftfahrtmarkt derzeit?

Der Luftfahrtmarkt wird im Jahr 2025 auf 358,85 Milliarden USD bewertet und wird bis 2030 auf 524,14 Milliarden USD ansteigen, was einem CAGR von 7,87 % entspricht.

Welches Segment wächst innerhalb des Luftfahrtmarkts am schnellsten?

Die fortgeschrittene Luftmobilität führt das Wachstum mit einem CAGR von 18,90 % bis 2030 an, da Städte urbane Lufttaxinetzwerke einführen.

Wie groß ist der Anteil Nordamerikas am Luftfahrtmarkt?

Nordamerika hielt im Jahr 2024 einen Anteil von 37,58 % am Luftfahrtmarkt, was seine starke Luft- und Raumfahrtfertigungsbasis widerspiegelt.

Welche Antriebstechnologie gewinnt am stärksten an Bedeutung?

Der elektrische Antrieb wächst mit einem CAGR von 15,76 %, unterstützt durch hybrid-elektrische Demonstratoren und Plattformen für urbane Luftmobilität.

Warum wächst die Einführung von Brennstoffzellen trotz der Dominanz konventioneller Kraftstoffe?

Wasserstoff-Brennstoffzellensysteme verzeichnen einen CAGR von 19,43 %, da Null-Emissions-Mandate und Infrastrukturinvestitionen konvergieren, um Mitte der 2030er Jahre Wasserstoffflugzeuge für mittlere Strecken zu ermöglichen.

Wie wirken sich Lieferkettenprobleme auf Flugzeuglieferungen aus?

Anhaltende Engpässe bei Guss- und Verbundwerkstoffteilen sowie Elektronik haben die Lieferfristen um bis zu 18 Monate verlängert, was Fluggesellschaften dazu veranlasst, Leasingverträge zu verlängern und Nachrüstungsmaßnahmen durchzuführen.

Seite zuletzt aktualisiert am: