Größe und Marktanteil des Militärluftfahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

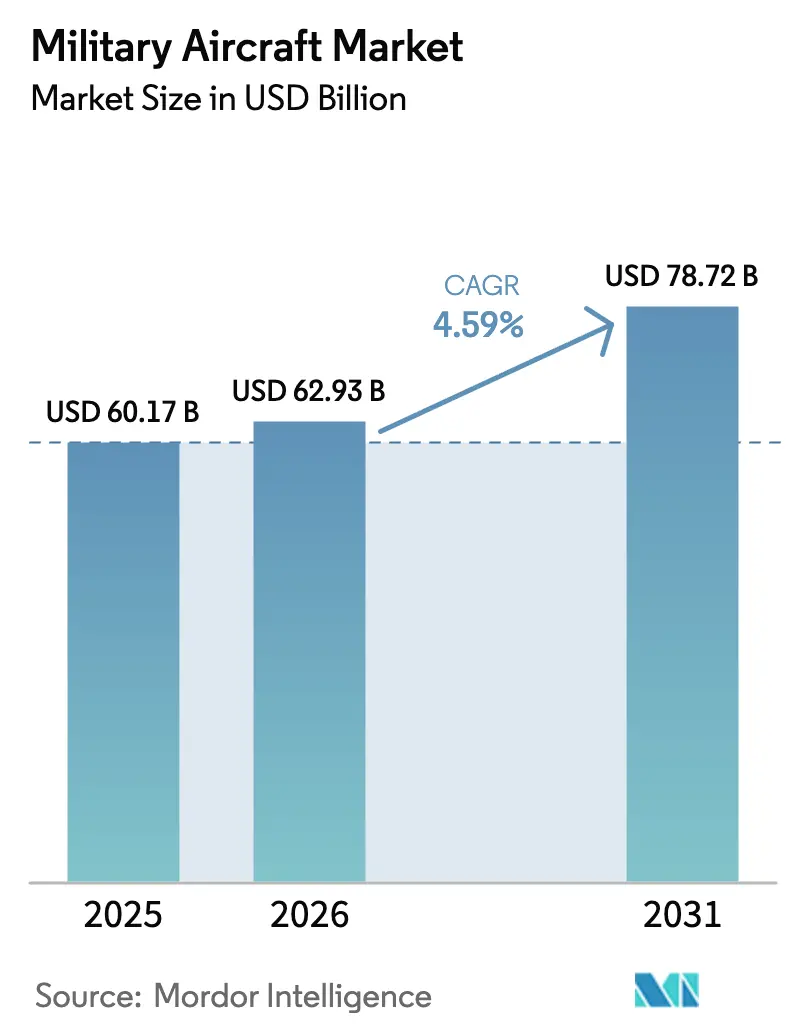

| Marktgröße (2026) | 62.93 Milliarden US-Dollar |

| Marktgröße (2031) | 78.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Militärluftfahrzeugmarkts durch Mordor Intelligence

Die Größe des Militärluftfahrzeugmarkts wird voraussichtlich von 60,17 Milliarden USD im Jahr 2025 auf 62,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,59 % über den Zeitraum 2026–2031 einen Wert von 78,72 Milliarden USD erreichen. Fortlaufende Flottenmodernisierungsprogramme, Rekordverteidigungsbudgets und schnelle Technologieaktualisierungszyklen stärken stetige mehrjährige Beschaffungspipelines in den wichtigsten Volkswirtschaften. Erhöhte regionale Spannungen beschleunigen kurzfristige Aufträge, da Planer nach Luftmachtparität streben, während offene Systemarchitekturen schrittweise Upgrades kostengünstiger und attraktiver machen. Gleichzeitig treiben Nachhaltigkeitsziele frühe Investitionen in hybrid-elektrische Antriebe voran, die einen geringeren logistischen Fußabdruck versprechen. Die Wettbewerbsintensität bleibt hoch, doch Lieferkettenresilienz und souveräne Produktionskapazität haben bei der Auftragsvergabe mittlerweile ebenso viel Gewicht wie reine Leistungsmerkmale.

Wichtigste Erkenntnisse des Berichts

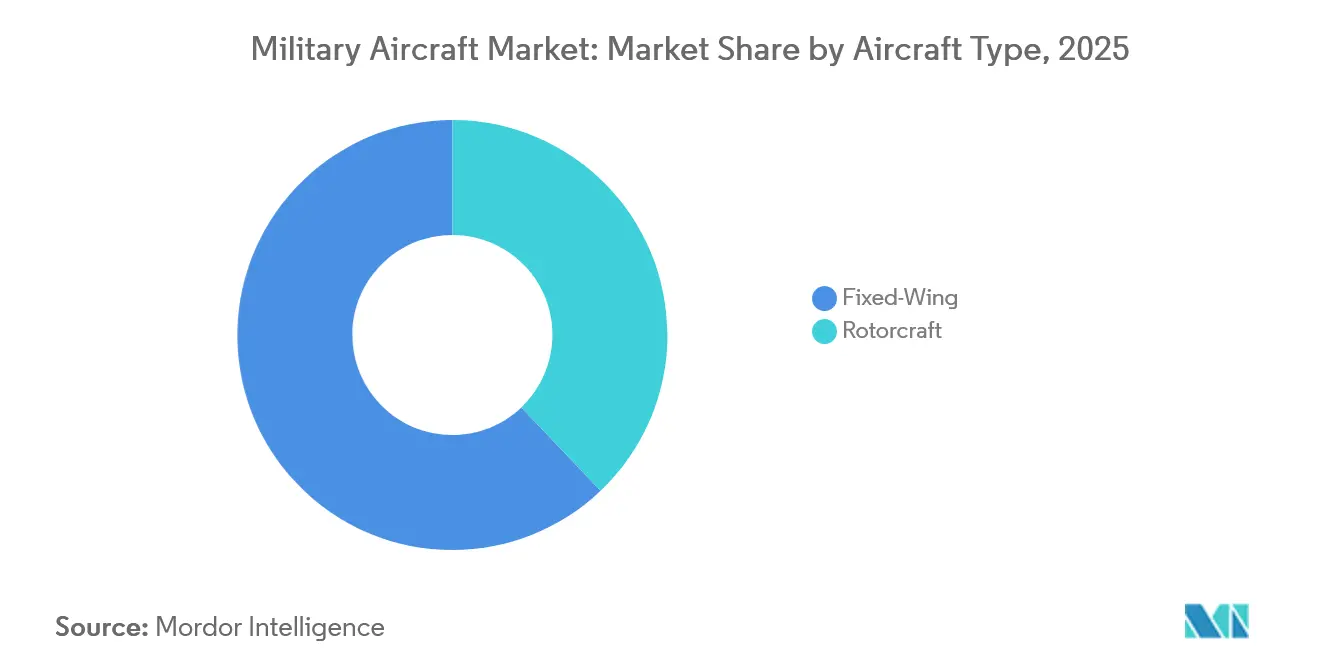

- Nach Luftfahrzeugtyp erzielten Starrflügelplattformen im Jahr 2025 einen Umsatzanteil von 62,10 %, während Drehflügler bis 2031 mit einem CAGR von 5,68 % wachsen.

- Nach Endnutzerdienst hielt das Luftwaffensegment im Jahr 2025 einen Marktanteil von 50,70 % am Militärluftfahrzeugmarkt, während gemeinsame/Spezialoperationen bis 2031 mit einem CAGR von 4,48 % voranschreiten.

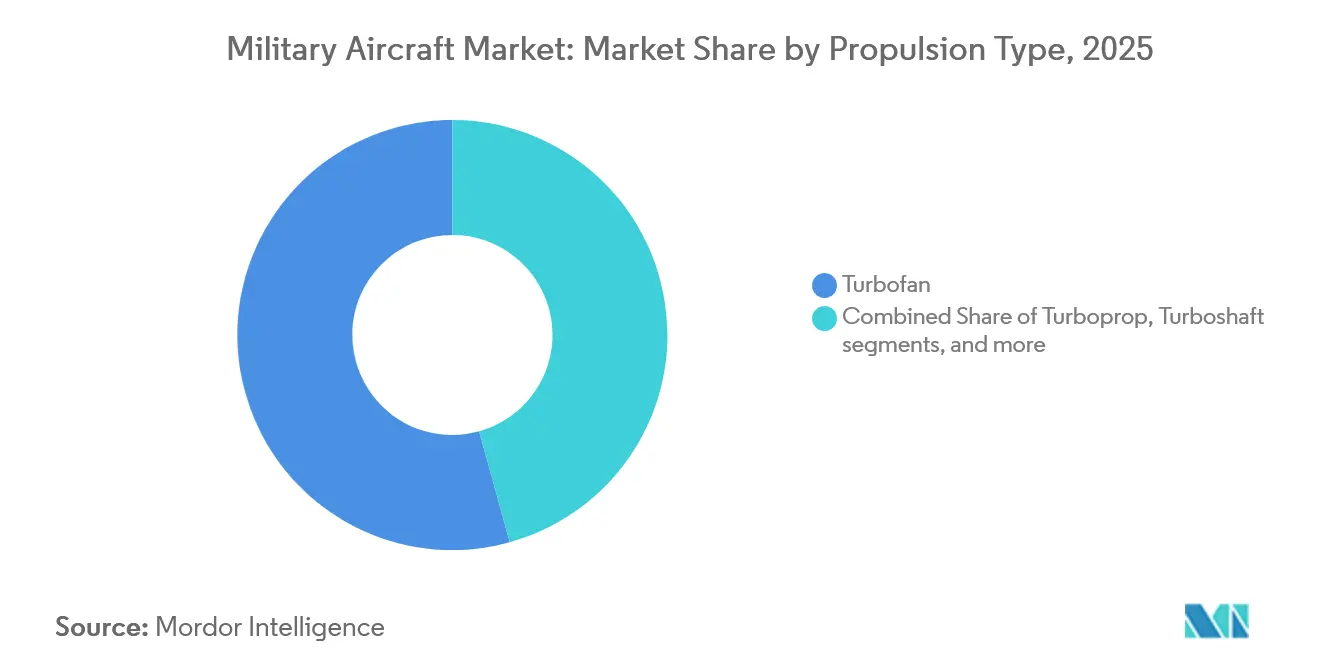

- Nach Antriebstyp entfielen Turbofan-Triebwerke im Jahr 2025 auf 54,30 % der Marktgröße des Militärluftfahrzeugmarkts, während vollständig elektrische oder hybrid-elektrische Systeme bis 2031 ein Wachstum von 5,58 % verzeichnen.

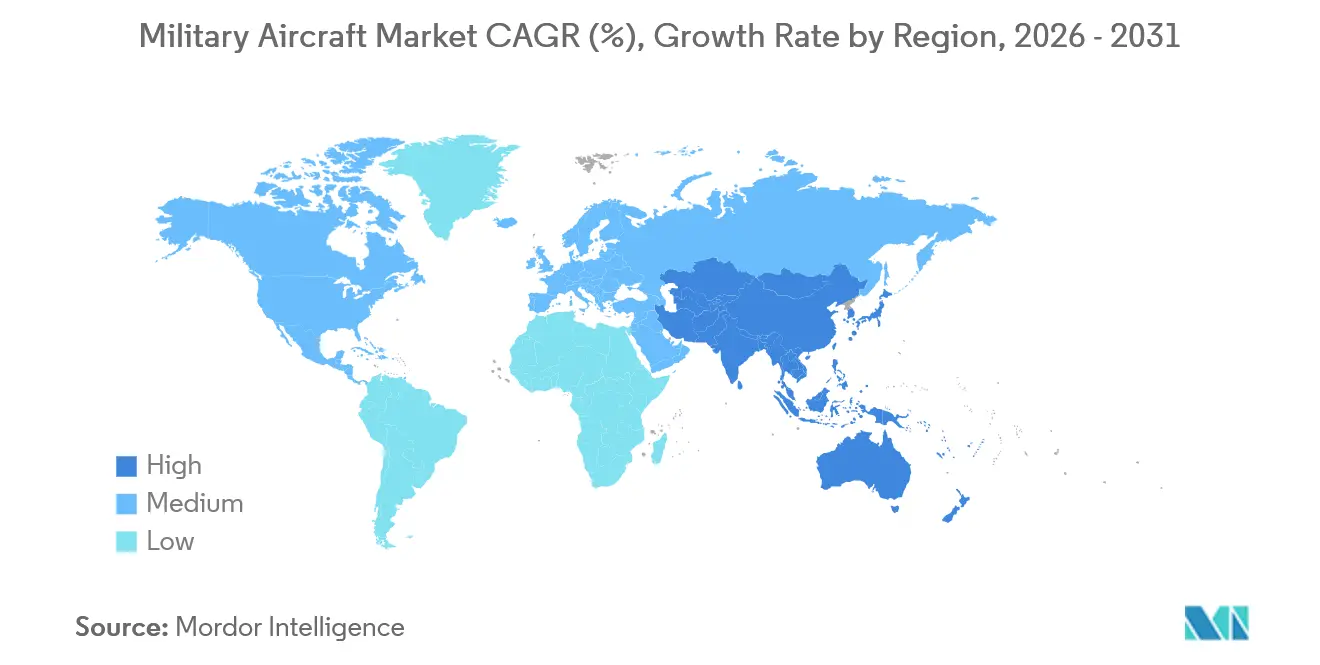

- Nach Geografie führte Nordamerika den Militärluftfahrzeugmarkt mit einem Marktanteil von 31,60 % im Jahr 2025 an; für den Asien-Pazifik-Raum wird bis 2031 der höchste CAGR von 6,36 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Militärluftfahrzeugmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verteidigungsbudgets | +0.7% | Global (Nordamerika, Europa, Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Veraltete Flotten aus dem Kalten Krieg | +0.6% | Nordamerika, Europa, Verbündete Nationen | Langfristig (≥4 Jahre) |

| Regionale Konfliktherde mit hohem Operationstempo | +0.5% | Asien-Pazifik, Naher Osten, Osteuropa | Kurzfristig (≤2 Jahre) |

| Großer Exportrückstand bei Kampfflugzeugen der 5. Generation | +0.4% | Globale Produktionsstandorte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit von Nachrüstungen mit offenen Systemen | +0.3% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Hybrid-elektrische taktische Transportflugzeuge | +0.2% | Nordamerika, Europa, globale Einführung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekordhohe Verteidigungsbudgets

Die weltweiten Militärausgaben erreichten im Jahr 2024 2,4 Billionen USD, ein Anstieg von 6,8 % gegenüber dem Vorjahr, und rund 15 % dieses Gesamtbetrags sind für Luftfahrtprogramme vorgesehen.[1]Stockholm International Peace Research Institute, "Die weltweiten Militärausgaben erreichen einen neuen Rekord von 2,4 Billionen USD im Jahr 2023," sipri.org Die USA allein widmeten der Verteidigung 886 Milliarden USD und finanzierten damit die F-35-Produktion, die Einführung des B-21-Bombers und Prototypen der nächsten Generation zur Luftüberlegenheit.[2]US-Verteidigungsministerium, "Verteidigungshaushaltsmaterialien FY2025," defense.gov Die europäischen NATO-Mitglieder erhöhten ihre Ausgaben um 11 %, erfüllten damit das 2-%-des-BIP-Versprechen und reagierten auf den Ukraine-Konflikt.[3]Financial Times, "Europa erhöht Verteidigungsausgaben infolge des Ukraine-Kriegs," ft.com Chinas Zuweisung von 296 Milliarden USD sowie ähnliches Budgetwachstum in Indien, Japan und Australien untermauern steigende Aufträge im Militärluftfahrzeugmarkt. Höhere Gesamtbudgets sichern mehrjährige Finanzierungsströme und verkürzen Beschaffungszyklen, sodass die OEM-Auftragsbestände bis 2030 gesund bleiben.

Veraltete Flotten aus dem Kalten Krieg

Etwa 1.200 Luftfahrzeuge der US-Luftwaffe überschreiten mittlerweile ihre geplante Nutzungsdauer, was die Wartungskosten über die Ersatzschwellen treibt.[4]US Government Accountability Office, "Jahresbewertung von Waffensystemen," gao.gov Ähnliche Belastungen betreffen Europa, wo Tornado- und frühe Typhoon-Varianten in den Ruhestand gehen, ohne dass feste Nachfolger feststehen. Steigende Instandhaltungskosten machen eine Neubeschaffung günstiger als eine Lebensdauerverlängerung und lenken neue Nachfrage in Kampfflugzeuge, Transportflugzeuge, Trainingsflugzeuge und Plattformen für elektronische Kriegsführung.

Regionale Konfliktherde mit hohem Operationstempo

Der Ukraine-Konflikt hat gezeigt, dass Luftüberlegenheit nach wie vor die Ergebnisse am Boden beeinflusst, was europäische Staaten dazu veranlasst, Kampfflugzeugbeschaffungen zu beschleunigen und integrierte Luftverteidigungen zu stärken. Spannungen rund um Taiwan, das Südchinesische Meer und die Koreanische Halbinsel haben ähnliche Auswirkungen im Asien-Pazifik-Raum. Japan, Südkorea und Australien erweitern ihre F-35-Flotten oder entwickeln einheimische Alternativen. Präzisionsangriffs- und ISR-Plattformen bleiben für Abschreckung und Gegenbedrohungsoperationen im Nahen Osten unverzichtbar. Ein erhöhtes Operationstempo verbraucht Flugzeugstunden schneller, was frühere Ersatzbeschaffungen und eine höhere Nachfrage nach Ersatzteilen auslöst.

Großer Exportrückstand bei Kampfflugzeugen der 5. Generation

Das F-35-Programm verfügt über mehr als 3.000 Luftfahrzeuge in festen Aufträgen im Wert von rund 400 Milliarden USD, was die Auslastung für das nächste Jahrzehnt sichert. Auch die Auslieferungen des Eurofighter Typhoon und Rafale-Exporte erstrecken sich über 2030 hinaus. Ein begrenzter Lieferantenpool und hohe Wechselkosten verleihen den Hauptauftragnehmern Preissetzungsmacht und Produktionsstabilität. Neue Käufer sind bereit zu warten, um Fähigkeiten der 5. Generation zu sichern, und erhalten damit eine robuste Pipeline für den Militärluftfahrzeugmarkt aufrecht, selbst wenn die Verteidigungsbudgets später im Jahrzehnt stagnieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in Lieferkette und Arbeitskräften | -0.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Kostenüberschreitungen bei Programmen | -0.3% | Global, komplexe Entwicklungsprogramme | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für Chips in der Avionik | -0.2% | China, Russland, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Wachsende Angriffsfläche für Cyberangriffe | -0.1% | Global, fortschrittliche Systeme | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in Lieferkette und Arbeitskräften

Die Vorlaufzeiten für Halbleiter in Militärqualität überstiegen im Jahr 2024 52 Wochen, was zu verzögerten Auslieferungen von Missionscomputern über mehrere Flugzeuglinien hinweg führte. Titanmangel, verursacht durch geopolitische Sanktionen, zwingt OEMs dazu, alternative Legierungen zu beschaffen oder Aufpreise zu zahlen, während Luft- und Raumfahrthersteller einen Anstieg unbesetzter Facharbeiterstellen um 25 % melden, was den Durchsatz weiter verlangsamt. Da ein fehlendes Bauteil gesamte Montagelinien zum Stillstand bringen kann, verschieben sich Produktionsprognosen nach hinten und dämpfen die kurzfristige Produktion im Militärluftfahrzeugmarkt.

Kostenüberschreitungen bei Programmen

GAO-Prüfungen zeigen ein durchschnittliches Kostenwachstum von 27 % bei wichtigen US-Luftfahrtprogrammen, was die Anzahl der Luftfahrzeuge reduziert, die innerhalb fester Budgets beschafft werden können. Der Gesamtpreis des F-35 stieg auf 1,7 Billionen USD und zog politische Kontrolle sowie Widerstand von Exportkunden nach sich. Wenn Überschreitungen Nicht-US-Programme treffen, haben kleinere Inlandsbudgets wenig Spielraum, diese aufzufangen, was häufig zu Umfangsreduzierungen oder Stornierungen führt, die die Nachfrage im Militärluftfahrzeugmarkt verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Luftfahrzeugtyp: Dominanz der Starrflügler trifft auf Dynamik der Drehflügler

Starrflügelplattformen erwirtschafteten 62,10 % der Umsätze im Jahr 2025, gestützt durch hochwertige Kampfflugzeug- und Transportverträge, die einen Großteil des Militärluftfahrzeugmarkts ausmachen. Mehrzweckjets wie die F-35, Rafale und Typhoon dominieren, weil sie mehrere Altmodelle durch ein einziges Flugzeugmuster ersetzen und so Wartung und Ausbildung vereinfachen. Transportflugzeuge wie die C-130J und A400M unterstützen strategisch verteilte Operationen und humanitäre Missionen und sichern damit laufende Beschaffungen. Trainingsflotten altern schnell, was das US-Programm T-7A, das indische HTT-40 und andere Programme vorantreibt, die bis 2030 zu Starrflügelaufträgen beitragen werden.

Drehflügler haben eine kleinere Ausgangsbasis, verzeichnen jedoch einen CAGR von 5,68 %, der den breiteren Militärluftfahrzeugmarkt übertrifft. Operative Erfahrungen in Afghanistan, im Irak und bei humanitären Krisen haben den Wert der Vertikalflugbeweglichkeit für Einschleusungs-, Sanitätsevakuierungs- und Schwerlasttransportaufgaben bewiesen, die für Startbahnen unerreichbar sind. Die Erneuerungszyklen für UH-60 und AH-64 setzen sich fort, während die Modernisierung der CH-47 die Relevanz im Schwerlasttransport sichert. Neue Designs wie Kipprotoren und Verbundhubschrauber versprechen erweiterte Reichweite und Geschwindigkeit und ziehen gemeinsame Streitkräfte an, die multidomäne Flexibilität suchen.

Nach Endnutzerdienst: Führungsrolle der Luftwaffe durch Wachstum gemeinsamer Operationen herausgefordert

Luftwaffenbudgets machen nach wie vor 50,70 % der Ausgaben im Jahr 2025 aus, was die doktrinäre Vorrangstellung und die Kosten für Hochleistungsjets widerspiegelt. Große Programme wie der B-21-Bomber und der KC-46-Tanker halten das Segment im Mittelpunkt des Militärluftfahrzeugmarkts. Dennoch verzeichnen Luftfahrzeuge für gemeinsame/Spezialoperationen den schnellsten CAGR von 4,48 %, da hybride Konfliktszenarien schnelle, diskrete Einschleusung und C3I-Mittel erfordern. Spezialtransporter mit redundanter Kommunikation und defensiven Hilfsmitteln erhalten Priorität, während Überwachungsplattformen mit geringer Signatur die Lageerfassung in umkämpften Gebieten unterstützen.

Die Heeresluftfahrt behält einen stetigen Drehflüglerfokus bei und finanziert das Future Long-Range Assault Aircraft (FLRAA), um die Reichweite der Bodentruppen zu erweitern. Die Marine- und Marinekorpsluftfahrt investiert in trägertaugliche Kampfflugzeuge, Kipprotoren und maritime Patrouillenflugzeuge, um die Machtprojektion auf See zu gewährleisten. Obwohl kleiner, rüsten paramilitärische und Küstenwachflotten Patrouillier- und Such- und Rettungsflugzeuge auf, um Grenzen und ausschließliche Wirtschaftszonen zu sichern, und fügen dem Militärluftfahrzeugmarkt schrittweise Nachfrage hinzu.

Nach Antriebstyp: Reife des Turbofans trifft auf elektrische Innovation

Turbofan-Triebwerke entfielen im Jahr 2025 auf 54,30 % der Auslieferungen und stützen den Militärluftfahrzeugmarkt in den Kategorien Kampfflugzeuge und Transporter mit hohem Schub. Das F135-Triebwerk mit 43.000 Pfund Schub verkörpert modernste Metallurgie und additive Fertigung, die die Haltbarkeit verbessern. Turboprops bleiben für Basistrainer, leichte Transporter und Aufklärungs-, Überwachungs- und Erkundungsmissionen (ISR) unverzichtbar, bei denen der Kraftstoffverbrauch wichtiger ist als die Geschwindigkeit. Turbowellen-Upgrades im Rahmen des Improved Turbine Engine Program (ITEP) verbessern die Hubschrauberleistung unter Heiß-Hoch-Bedingungen.

Obwohl noch eine Nische, verzeichnet vollständig elektrischer oder hybrid-elektrischer Antrieb ein Wachstum von 5,58 %, da die Energiedichte von Batterien zunimmt. Hybridsysteme auf unbemannten Luftfahrzeugen verlängern bereits die Ausdauer und reduzieren akustische Signaturen für ISR-Einsätze. Elektrische Architekturen versprechen geringere Wartung und einfachere Feldinstandhaltung, was mit dem breiteren Streben des Militärluftfahrzeugmarkts nach agilem Basisbetrieb und reduzierten logistischen Nachschublinien übereinstimmt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 31,60 % am Militärluftfahrzeugmarkt, gestützt durch das US-Verteidigungsbudget von 886 Milliarden USD, das F-35-Lose, die B-21-Bomberbeschaffung und Prototypen der nächsten Generation zur Luftüberlegenheit (NGAD) finanziert. Kanada kauft 88 F-35A, während Mexiko Transporter und Überwachungsflugzeuge für die Drogenbekämpfung und Katastrophenhilfe betont. Langjährig etablierte Industrieökosysteme, robuste Lieferketten und fortschrittliche Forschungs- und Entwicklungslabore halten Nordamerika an der technologischen Spitze und ziehen Auslandsverkäufe über Kanäle für militärische Auslandsverkäufe an.

Der Asien-Pazifik-Raum verzeichnet einen CAGR von 6,36 %, da China J-20-Tarnkappenjäger in Dienst stellt und die Entwicklung des H-20-Bombers beschleunigt. Indiens Tejas- und künftige AMCA-Programme unterstützen einheimische Fähigkeiten und reduzieren die Importabhängigkeit. Japan, Südkorea und Australien investieren in F-35 und lokale Gemeinschaftsentwicklungen und stärken damit die Interoperabilität der Allianz. Steigende Spannungen rund um Taiwan und das Südchinesische Meer zwingen regionale Luftstreitkräfte zu einer früheren Modernisierung und erweitern damit den Militärluftfahrzeugmarkt schneller als in jeder anderen Region.

Europa ist reif, aber dynamisch und koordiniert Initiativen der sechsten Generation wie FCAS und Tempest im Wert von mehr als 100 Milliarden USD. Der Ukraine-Krieg hat die Ausgaben mobilisiert und Deutschland dazu veranlasst, 38 zusätzliche Eurofighter-Kampfflugzeuge zu bestellen, während andere Staaten ihre Staffeln gemäß der NATO-2-%-Vorgabe auffrischen. Gemeinschaftsprogramme teilen Kosten- und Technologierisiken und bewahren die strategische Autonomie, auch wenn sich Lieferanten konsolidieren.

Der Nahe Osten und Afrika tragen selektiv bei: Mitglieder des Golfkooperationsrats kaufen fortschrittliche Kampfflugzeuge und Aufklärungsmittel zur Abschreckung regionaler Bedrohungen, während afrikanische Nationen Fracht- und Patrouillenflugzeuge bevorzugen, die für Friedenssicherungs- und humanitäre Aufgaben geeignet sind. Begrenzte Budgets verlangsamen die Einführung, doch gezielte Beschaffungen bieten dennoch Wachstumsnischen im globalen Militärluftfahrzeugmarkt.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei fünf Hauptauftragnehmer – Lockheed Martin, Boeing, Airbus, Northrop Grumman und Leonardo – den Großteil des globalen Marktanteils an den Umsätzen 2024 auf sich vereinen. Dies verdeutlicht eine konzentrierte Struktur, die Neueinsteiger nur schwer durchdringen können. Größe, zertifizierte Produktionslinien und Erfahrung mit Exportlizenzen helfen etablierten Unternehmen, Folgeaufträge und langfristige Supportverträge zu sichern. Wie beim F-35-Programm zu sehen, binden multinationale Gemeinschaftsproduktionsrahmen Arbeitsplätze und Technologietransfer an Partnerländer und schaffen politische Unterstützung, die die Hauptpositionen weiter absichert.

Mittelständische Unternehmen nutzen Nischen in weißen Flecken. General Atomics und Kratos Defense dominieren bei unbemannten Systemen mittlerer Höhe bzw. Zieldrohnen und beweisen, dass fokussierte Innovation starke Positionen erzielen kann, ohne die Kapitalintensität bemannter Luftfahrzeugprogramme zu erreichen. Start-ups nutzen Fortschritte im zivilen Sektor bei Verbundwerkstoffen, KI und Batterietechnologie, um leichtere und günstigere Mittel wie eVTOL-Aufklärer zu prototypisieren. Regierungen fördern diese Vielfalt, um die Lieferkettenresilienz zu verbessern, doch Zertifizierungshürden und Sicherheitsvorschriften verlangsamen den Markteintritt.

Lieferunterbrechungen und geopolitische Sanktionen drängen OEMs dazu, wichtige Vorleistungen zu lokalisieren, was souveräne Industriekapazität zu einem Wettbewerbsdifferenziator macht. Unternehmen, die Titansubstitution, redundante Chipbeschaffung und robuste Cyberabwehr nachweisen, stechen bei Angebotsbewertungen hervor. Da sich offene Systemstandards verbreiten, können Fluggesellschaften und Luftstreitkräfte Missionssoftware kombinieren, was kleineren Anbietern einen Einstiegspunkt über Anwendungen statt über Flugzeugzellen bietet und die Wertschöpfung im Militärluftfahrzeugmarkt subtil umgestaltet.

Marktführer der Militärluftfahrtbranche

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Schwedische Verteidigungsmaterialverwaltung erteilte Saab AB einen Beschaffungsvertrag zur Durchführung konzeptioneller Studien zu künftigen Kampfflugzeugsystemen. Die Vereinbarung im Wert von 2,6 Milliarden SEK (274 Millionen USD) umfasst Forschungsinitiativen von 2025 bis 2027.

- September 2025: Das indische Verteidigungsministerium schloss einen Beschaffungsvertrag mit Hindustan Aeronautics Limited über 97 leichte Kampfflugzeuge (LCA) Mk1A ab. Die Vereinbarung umfasst die Lieferung von 68 Kampfflugzeugen und 29 Zweisitzervarianten einschließlich zugehöriger Ausrüstung zur Stärkung der Flotte der Indischen Luftwaffe (IAF).

- März 2025: Das US-Verteidigungsministerium vergab an Boeing den Vertrag zur Entwicklung des NGAD-Kampfflugzeugs. Dieses Kampfflugzeug der sechsten Generation, die F-47, wird den bestehenden F-22 Raptor in der fortschrittlichen Kampfflugzeugflotte der US-Luftwaffe ersetzen.

Berichtsumfang des globalen Militärluftfahrzeugmarkts

| Starrflügler | Kampfflugzeuge |

| Mehrzweckflugzeuge | |

| Trainingsflugzeuge | |

| Transportflugzeuge | |

| Sonstige Luftfahrzeuge | |

| Drehflügler | Mehrzweckhubschrauber |

| Transporthubschrauber | |

| Sonstige Hubschrauber |

| Luftwaffe |

| Heeresluftfahrt |

| Marine-/Marinekorpsluftfahrt |

| Gemeinsame/Spezialoperationen |

| Paramilitärische Kräfte und Küstenwache |

| Turbofan |

| Turbojet |

| Turboprop |

| Turbowelle |

| Vollständig elektrisch/hybrid-elektrisch |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Luftfahrzeugtyp | Starrflügler | Kampfflugzeuge | |

| Mehrzweckflugzeuge | |||

| Trainingsflugzeuge | |||

| Transportflugzeuge | |||

| Sonstige Luftfahrzeuge | |||

| Drehflügler | Mehrzweckhubschrauber | ||

| Transporthubschrauber | |||

| Sonstige Hubschrauber | |||

| Nach Endnutzerdienst | Luftwaffe | ||

| Heeresluftfahrt | |||

| Marine-/Marinekorpsluftfahrt | |||

| Gemeinsame/Spezialoperationen | |||

| Paramilitärische Kräfte und Küstenwache | |||

| Nach Antriebstyp | Turbofan | ||

| Turbojet | |||

| Turboprop | |||

| Turbowelle | |||

| Vollständig elektrisch/hybrid-elektrisch | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Marktdefinition

- Luftfahrzeugtyp - Alle Militärluftfahrzeuge und Drehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Luftfahrzeug-Untertyp - Für diese Studie werden Luftfahrzeug-Untertypen wie Starrflügler und Drehflügler auf Basis ihrer Anwendung berücksichtigt.

- Bautyp - Mehrzweckflugzeuge, Transportflugzeuge, Trainingsflugzeuge, Bomber, Aufklärungsflugzeuge, Mehrzweckhubschrauber, Transporthubschrauber und verschiedene andere Luftfahrzeuge und Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für International Air Transport Association, eine Handelsorganisation, die sich aus Fluggesellschaften weltweit zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für International Civil Aviation Organization, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde erteiltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer luftgestützter Ausrüstung oder Systeme, im Flug und am Boden zu betreiben, ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Luftfahrzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert in den Vereinigten Staaten alles von der Luftfahrzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die im Jahr 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Luftfahrzeug | Ein Luftfahrzeug mit luftgestütztem Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärluftfahrzeug, das häufig aus fortschrittlichen Trainerentwürfen abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Maritimes Patrouillenflugzeug (MPA) | Ein maritimes Patrouillenflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügler, der für den Langstreckeneinsatz über Wasser in maritimen Patrouillenrollen konzipiert ist, insbesondere für die U-Boot-Abwehr, die Schiffsbekämpfung und Such- und Rettungsoperationen. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit, die ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre werden in Umsatz- und Volumenwerten bereitgestellt. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen