Marktgröße und Marktanteil für Robotersoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

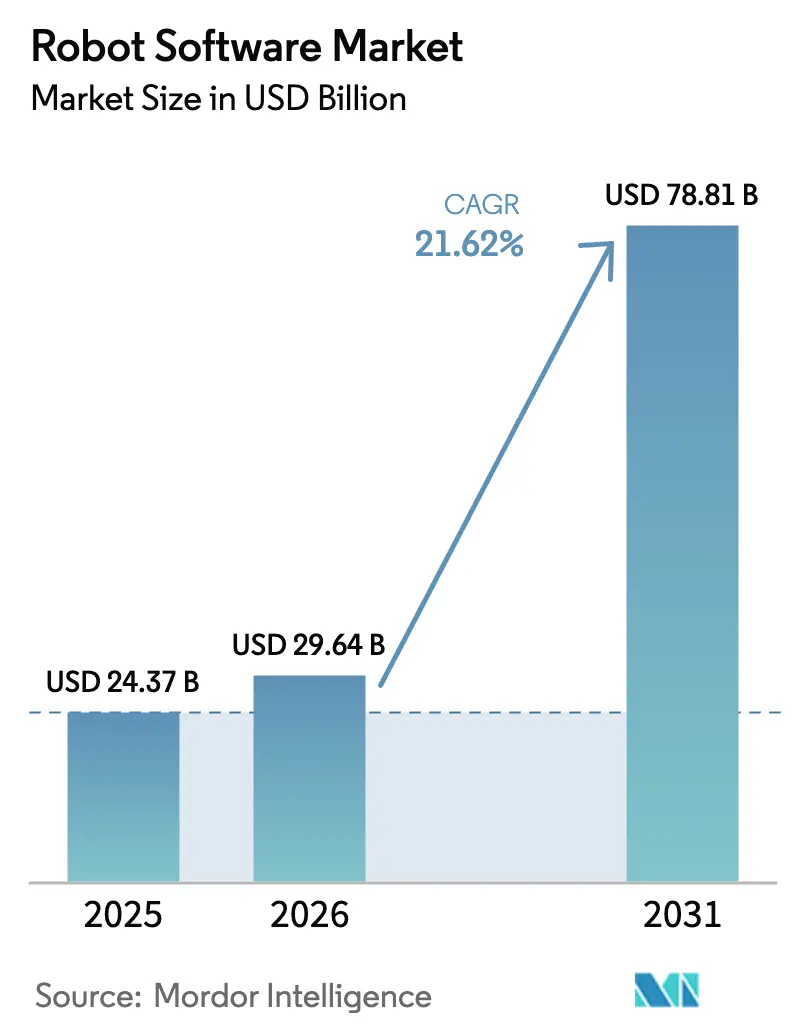

| Marktgröße (2026) | 29.64 Milliarden US-Dollar |

| Marktgröße (2031) | 78.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Robotersoftware von Mordor Intelligence

Die Marktgröße für Robotersoftware wird voraussichtlich von USD 24,37 Milliarden im Jahr 2025 auf USD 29,64 Milliarden im Jahr 2026 anwachsen und soll bis 2031 USD 78,81 Milliarden erreichen, was einer CAGR von 21,62 % entspricht und den Schwung hinter der intelligenten Automatisierung in Fabriken, Krankenhäusern und Lagerhäusern unterstreicht. Der Übergang von proprietären Steuerungssystemen zu offenen Architekturplattformen wie ROS 2 senkt die Wechselkosten, während Roboter-als-Service-Verträge Kapitalausgaben in Betriebsausgaben umwandeln und den Zugang für kleine und mittlere Unternehmen erweitern. Regulatorische Rückenwinde, insbesondere die Maschinenverordnung der Europäischen Union, die bis 2027 eine virtuelle Sicherheitsvalidierung vorschreibt, beschleunigen die Softwarenachfrage, da die Einhaltung der Vorschriften nun von digitalen Zwillingen und deterministischer Echtzeit-Planung abhängt. Gleichzeitig treiben Halbleiterfortschritte, exemplarisch durch NVIDIA Jetson Thor, die KI-Inferenz an den Rand, wodurch die Latenz bei sicherheitskritischen Aufgaben verringert wird. Risikokapitalfinanzierung, Toolkits von Cloud-Hyperscalern und erhöhte Cybersicherheitsanforderungen stärken gemeinsam den Mehrwert, den Software physischen Robotern verleiht.

Wichtigste Erkenntnisse des Berichts

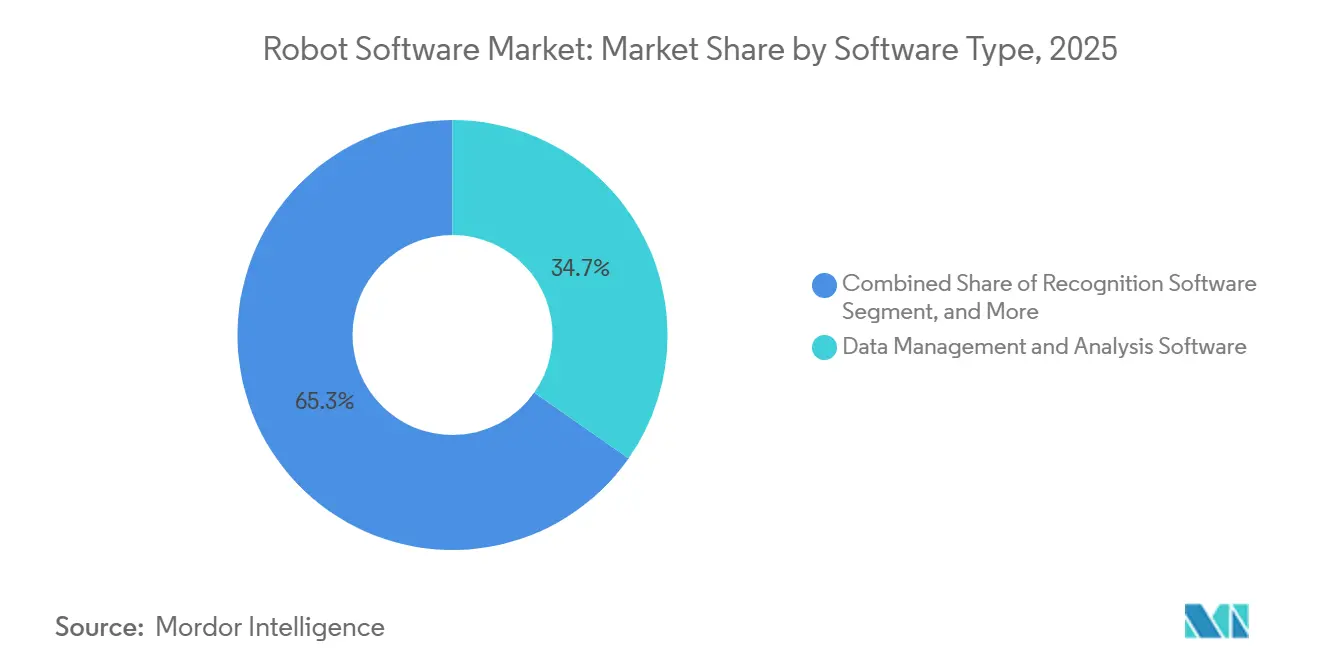

- Nach Softwaretyp führte Datenverwaltung und -analyse mit einem Umsatzanteil von 34,74 % im Jahr 2025, und das Kommunikationsmanagement wird voraussichtlich bis 2031 mit einer CAGR von 21,98 % wachsen.

- Nach Robotertyp entfielen auf Industrieroboter 57,63 % der Basis im Jahr 2025, und Serviceroboter sind auf dem Weg zu einer CAGR von 23,1 % bis 2031.

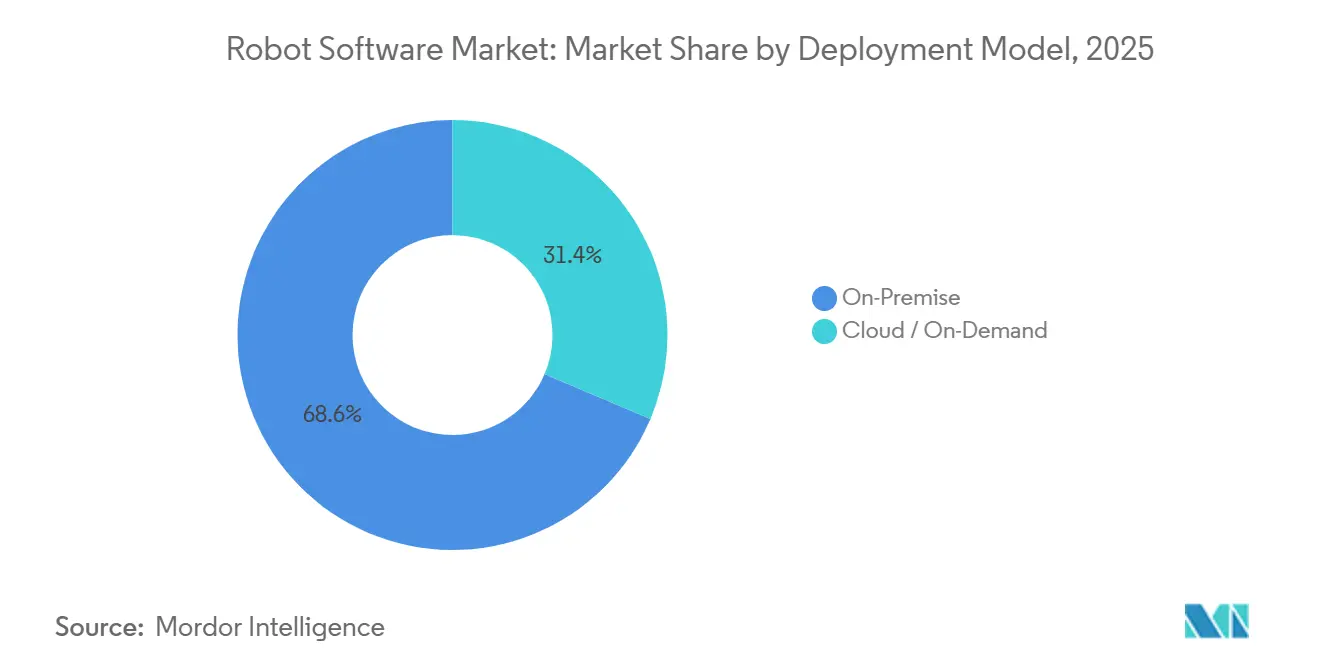

- Nach Bereitstellungsmodell hielten On-Premise-Installationen im Jahr 2025 einen Anteil von 68,62 %, während Cloud- und On-Demand-Architekturen bis 2031 mit 22,98 % wachsen sollen.

- Nach Endnutzerbranche entfiel auf die Fertigung im Jahr 2025 ein Anteil von 29,83 %, und das Gesundheitswesen ist für eine CAGR von 21,54 % bis 2031 positioniert.

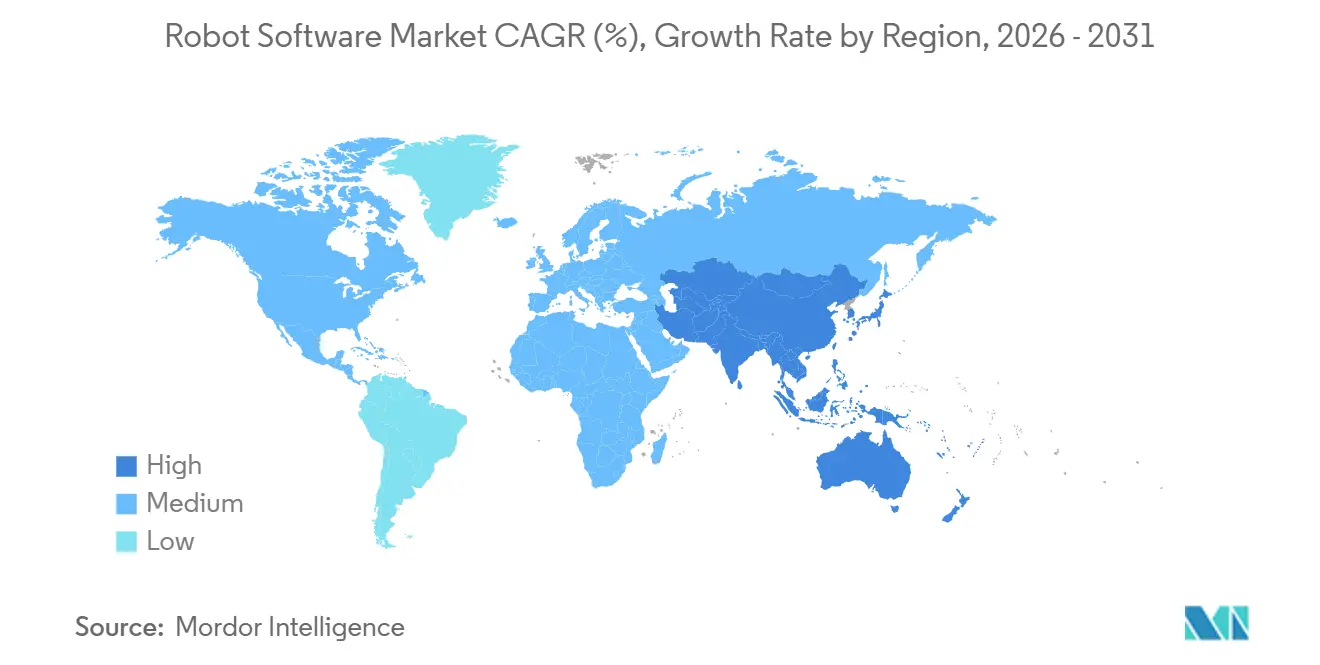

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 38,73 % des Umsatzes, und Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 22,44 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Robotersoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an Automatisierung und Sicherheit | +4.2% | Global, mit Schwerpunkt in den Fertigungszentren Nordamerikas, Europas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung bei kleinen und mittleren Unternehmen zur Senkung von Arbeits- und Energiekosten | +3.8% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa, wo die Lohnkostenvorteile schwinden | Kurzfristig (≤ 2 Jahre) |

| Integration von KI und maschinellem Lernen steigert die Roboterfähigkeiten | +5.1% | Global, angeführt von Nordamerika und China bei Investitionen in KI-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Low-Code- und No-Code-Roboter-App-Plattformen erweitern die Akzeptanz | +3.3% | Global, insbesondere in kleinen und mittleren Unternehmen dichten Regionen wie Europa und ASEAN | Kurzfristig (≤ 2 Jahre) |

| EU-sicherheitsgetriebenes ROS-Virtualisierungsmandat (2027) | +2.4% | Europa, mit Ausstrahlungseffekten auf Nordamerika und asiatisch-pazifische Exporteure in die EU | Mittelfristig (2–4 Jahre) |

| Abonnementwirtschaft für Roboter als Service | +4.6% | Global, mit früher Dynamik in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von KI und maschinellem Lernen steigert die Roboterfähigkeiten

Vision-Language-Action-Modelle verbinden nun Wahrnehmung und Steuerung, sodass Roboter natürlichen Befehlen folgen und sich an unbekannte Objekte anpassen können, ohne neu trainiert zu werden. Das Jetson-Thor-Modul bietet 2.000 TOPS an geräteseitiger Rechenleistung, wodurch humanoide Roboter multimodale Modelle lokal ausführen und die 100-ms-Verzögerungen verhindern können, die die chirurgische Präzision gefährden.[1]NVIDIA Corporation, "NVIDIA Jetson Thor: Das Gehirn für humanoide Roboter," nvidia.com Das Intel RealSense SDK fügte tiefenbasierte Segmentierung hinzu, die es kollaborativen Robotern ermöglicht, eine menschliche Hand von einem Werkstück zu unterscheiden und dabei die Leistungs- und Kraftschwellenwerte gemäß ISO 10218-2 einzuhalten.[2]Intel Corporation, "Intel RealSense SDK 2025 Update: Tiefenbasierte Objektsegmentierung," intel.com Hersteller profitieren, da weniger beschriftete Bilder benötigt werden, was die Kosten für die Datensatzerstellung senkt. Das Ergebnis ist eine schnellere Bereitstellung flexibler Zellen, die Produktvarianten innerhalb einer Stunde wechseln können.

Wachsender Bedarf an Automatisierung und Sicherheit

Alternde Belegschaften und geringe Erwerbsbeteiligung sind strukturelle Realitäten, wobei Japan im Jahr 2025 eine Lücke von 370.000 Fertigungsarbeitern meldete. Die aktualisierte ISO 10218-1 legt Drehmoment- und Kraftgrenzen fest, die es Menschen und Robotern ermöglichen, Räume ohne Schutzgitter zu teilen, wodurch die Softwarekomplexität für die Echtzeit-Kollisionsüberwachung zunimmt. UL 3300, der erste dedizierte Sicherheitsstandard für autonome mobile Roboter, schreibt redundante Bremsung und lidarbasierte Hinderniserkennung mit einer Auflösung von 0,1 m vor.[3]UL Solutions, "UL 3300: Standard für die Sicherheit autonomer mobiler Roboter," ul.com Anbieter, die zertifizierte Diagnose- und Prüfprotokollfunktionen integrieren, gewinnen Marktanteile, da risikoaverse Käufer Rückrufkosten vermeiden wollen. Kleinere Entwickler ohne Compliance-Budgets wenden sich an Plattformpartner für vorab validierte Systeme.

Abonnementwirtschaft für Roboter als Service

Locus Robotics gab im Jahr 2025 durchschnittliche monatliche Gebühren von USD 3.500 pro Kommissionierroboter bekannt, die nun Hardware, Software und Wartung bündeln. Die Einreichungen von Formic Technologies zeigen Vertragslaufzeiten von bis zu 4,2 Jahren, was darauf hindeutet, dass Kunden nach der Inbetriebnahme ungern zurückwechseln. Diese Abonnementstruktur reduziert Amortisationsbedenken und verbessert den Cashflow, da die Zahlungen mit der Nutzung skalieren. Anbieter aktualisieren Firmware drahtlos, wodurch Iterationszyklen von Quartalen auf Tage verkürzt werden und Flotten sicherheitsgepacht bleiben. Die Durchdringung korreliert stark mit zuverlässigem Breitband, sodass die Abdeckung in Regionen mit sporadischer industrieller Konnektivität dünn bleibt.

EU-sicherheitsgetriebenes ROS-Virtualisierungsmandat (2027)

Die EU-Maschinenverordnung verpflichtet jeden kollaborativen Roboter, der nach 2027 in den Block geliefert wird, eine virtuelle Sicherheitsvalidierung zu durchlaufen. ROS 2 fügt deterministisches Scheduling und signierte ausführbare Dateien hinzu – Funktionen, die die Abnahme durch Prüfer vereinfachen. Gazebo integrierte ISO-13849-Vorlagen zur automatischen Generierung von Notaustest-Fällen und zum Nachweis von Reaktionszeiten unter 250 ms. Compliance-Kosten belasten kleinere Anbieter und veranlassen Übernahmen durch größere Automatisierungsunternehmen, die den Zertifizierungsaufwand leichter amortisieren können. Exporteure in den europäischen Markt übernehmen identische Prozesse und globalisieren das Mandat damit effektiv.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten | -3.9% | Global, am stärksten in preissensiblen Segmenten kleiner und mittlerer Unternehmen im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Malware-Bedrohungen | -2.7% | Global, mit erhöhtem Risiko in Nordamerika und Europa aufgrund höherer Konnektivitätsraten | Mittelfristig (2–4 Jahre) |

| Mangel an sicherheitszertifizierten Softwareingenieuren | -1.8% | Global, besonders ausgeprägt in Europa und Nordamerika, wo Zertifizierungsrückstände 18 Monate überschreiten | Langfristig (≥ 4 Jahre) |

| Anbieterabhängigkeit durch proprietäre Betriebssystemsysteme | -1.4% | Global, am ausgeprägtesten in etablierten industriellen Automatisierungsmärkten mit hohen installierten Basen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten

Die Gesamtbetriebskosten übersteigen häufig USD 200.000 pro Zelle, wenn Sensoren, Netzwerke und Integration berücksichtigt werden, was 58 % der Hersteller in einer Umfrage aus dem Jahr 2025 als größtes Hindernis nannten. Kleine und mittlere Unternehmen mit geringen Margen haben Schwierigkeiten, die Ausgaben zu amortisieren, da ihnen die Skalierung fehlt. Low-Code-Tools verkürzen Programmiercyclen, doch Hardware- und Sensorrechnungen sind weitgehend unelastisch. Finanzierungsanbieter verlangen kreditwürdige Gegenparteien, was das Leasing-Angebot in Schwellenmärkten einschränkt. Da die Zinssätze tendenziell steigen, verzögern cashflowsensible Unternehmen Projekte, sofern keine Subventionen oder Steuergutschriften die Vorabkosten ausgleichen.

Cybersicherheits- und Malware-Bedrohungen

Dragos verzeichnete im Jahr 2024 einen jährlichen Anstieg von 30 % bei Malware-Kampagnen, die auf Robotersteuerungen abzielten, darunter Ransomware, die 400 mobile Roboter bei einem europäischen Automobilzulieferer für 72 Stunden lahmlegte. Der EU Cyber Resilience Act schreibt nun eine Software-Stückliste und 14-tägige Patch-Fenster vor, doch nur eine Minderheit der Anbieter verfügt über automatisierte Patch-Pipelines. Die Laufzeit-Anomalieerkennung von Claroty oder Nozomi erstellt Baselines für Bewegungssignaturen und markiert Abweichungen, doch die Akzeptanz hinkt aufgrund des Integrationsaufwands hinterher. Versicherungsausschlüsse für nicht segmentierte Netzwerke führen zu finanziellen Risiken und veranlassen Käufer, Plattformen mit integrierten Sicherheitsanalysen zu bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: Datenorchestrierung verankert den größten Anteil

Software für Datenverwaltung und -analyse hielt im Jahr 2025 34,74 % der Basis und zeigt damit, dass Nutzer die flottenweit aggregierte Telemetrie für Verfügbarkeits- und Energieeinblicke schätzen. Dieser Anteil entsprach im Jahr 2025 rund USD 10,3 Milliarden der Marktgröße für Robotersoftware. Algorithmen für vorausschauende Wartung, die Vibrations- und Stromsignaturen lesen, prognostizieren nun Lagerschäden Wochen im Voraus und ermöglichen es der Beschaffung, Teile ohne Eilzuschläge zu planen. Standardisierte Schnittstellen wie OPC UA vereinfachen die Datenextraktion aus gemischten Flotten, während Transformer-Modelle Anomaliemuster erkennen, die zuvor in hochfrequenten Zeitreihen verborgen waren. Das Kommunikationsmanagement wächst mit einer CAGR von 21,98 %, da heterogene Flotten Logistikzentren dominieren, in denen autonome mobile Roboter mehrerer Hersteller in Echtzeit Vorfahrtsrechte aushandeln. VDA 5050, veröffentlicht im Jahr 2024, unterstützt diesen Anstieg durch die Definition einer gemeinsamen Nachrichtentaxonomie. Erkennungssoftware konvergiert mit Transformer-Vision und ermöglicht es Robotern, menschliche Erkennungsgenauigkeit zu erreichen. Simulationstools integrieren ISO-Sicherheitsvorlagen, die die virtuelle Inbetriebnahme verkürzen. Edge-Inferenz ist nun in verfügbarkeitskritischen Fabriken obligatorisch, da Cloud-Roundtrips deterministische Budgets überschreiten.

Produktstrategien konsolidieren sich zu Plattformbündeln, die Orchestrierung, Erkennung und vorausschauende Analysen zusammenführen. Anbieter bepreisen diese Suiten auf Basis von Kosten pro Roboter und Monat, analog zu Software-als-Service-Normen. Eigenständige Einzelanwendungen riskieren eine Marginalisierung, sofern sie nicht über offene Programmierschnittstellen integriert werden. Mit zunehmender Wettbewerbsintensität konzentrieren sich Fusionen darauf, Simulationsressourcen mit Laufzeit-Engines zu vereinen, um den gesamten Software-Lebenszyklus zu kontrollieren. Der Markt für Robotersoftware belohnt weiterhin Produkte, die rohe Sensorprotokolle in umsetzbare Dashboards für Linienvorgesetzte ohne Datenwissenschaftshintergrund umwandeln.

Nach Robotertyp: Serviceroboter übertreffen das Wachstum von Industrierobotern

Industrieroboter hielten im Jahr 2025 57,63 % der Installationen, was rund USD 17,1 Milliarden der Marktgröße für Robotersoftware zu diesem Zeitpunkt entsprach. Der Anteil spiegelt die tiefe Verankerung in der Automobilschweißung, -lackierung und Batteriepaketmontage wider. Dennoch wachsen Serviceroboter jährlich um 23,1 %, angetrieben durch Gesundheitslogistik, Gastgewerbe und Einzelhandelsscanning. Die da-Vinci-Plattform von Intuitive Surgical führte im Jahr 2024 mehr als zwei Millionen Eingriffe durch und bestätigte damit die klinische Akzeptanz von maschineller Unterstützung. Serviceroboter müssen unstrukturierte Räume navigieren, soziale Hinweise interpretieren und die Datenschutz-Grundverordnung einhalten. Der Spot-Quadruped von Boston Dynamics führt nun über Lidar und Stereofusion autonome Inspektionen in Chemieanlagen durch und verdeutlicht, wie Wahrnehmungssysteme von Labors zu gefährlichen Außeneinsatzorten migrieren.

Industrieeinheiten verfügen zunehmend über Kraft-Drehmoment-Sensorik, die eine sichere Zusammenarbeit mit Menschen ohne Schutzgitter ermöglicht. Modulare Designs entkoppeln Bewegungsbibliotheken von der Aufgabenlogik, sodass Ingenieure Endeffektoren austauschen können, ohne den Kerncode neu zu schreiben. Serviceplattformen integrieren cloudbasierte Sprachmodelle, um Sprachbefehle an Hotelrezeptionen zu ermöglichen. Eine gegenseitige Befruchtung ist erkennbar, da Universal Robots seine URScript-Umgebung auf mobile Basen portiert und Integratoren ermöglicht, Manipulation und Navigation innerhalb einer einzigen integrierten Entwicklungsumgebung zu kombinieren. Der Markt für Robotersoftware profitiert, da jeder hinzugefügte Anwendungsfall in inkrementelle Lizenz- oder Abonnementeinnahmen statt in Einmalverkäufe übersetzt wird.

Nach Bereitstellungsmodell: Cloud gewinnt trotz On-Premise-Dominanz

On-Premise-Installationen machten im Jahr 2025 68,62 % aus, da Automobil- und Luft- und Raumfahrthersteller ultra-niedrige Latenz für 1-kHz-Steuerungsschleifen fordern. Dieser Anteil entsprach rund USD 20,3 Milliarden der Marktgröße für Robotersoftware. Cloud- und On-Demand-Architekturen steigen mit 22,98 %, da Entwickler Training, Simulation und Flottenanalysen in hyperscalende Rechenzentren verlagern. AWS RoboMaker kann nun 10.000 Roboterstunden parallel simulieren, was Validierungszeitpläne und -kosten erheblich reduziert. Microsoft Azure kombiniert verwaltetes Kubernetes mit ROS-2-Containern zur Vereinfachung der Bereitstellung. Logistik und Einzelhandel bevorzugen die Cloud, da die zentrale Koordination die Routingeffizienz über mehrere Lagerhäuser hinweg steigert. Hybride Edge-Cloud-Topologien überwiegen, mit Inferenz am Rand und nächtlich synchronisierten Modellaktualisierungen. Cybersicherheitsregeln treiben die Cloud-Akzeptanz voran, da drahtloses Patchen einfacher ist, wenn Roboter kontinuierlich online bleiben, doch die erweiterte Angriffsfläche erfordert Zero-Trust-Segmentierung.

On-Premise-Lösungen bleiben in IP-intensiven Umgebungen relevant, in denen Datensouveränität und Air-Gapping Spionagerisiken mindern. Edge-Gateways verbinden Echtzeit-Steuerung über verschlüsselte, ratenbegrenzte Kanäle mit Cloud-Dashboards. Anbieter bündeln Service-Level-Agreements, die Latenzbudgets garantieren und damit Käuferbedenken weiter zerstreuen. Mit der Reifung privater 5G-Netzwerke werden Bandbreitenbeschränkungen gelockert, sodass hochauflösende Videostreams Cloud-KI-Dienste nahezu in Echtzeit erreichen können. Der Markt für Robotersoftware zeigt daher eine schrittweise, aber klare Verschiebung hin zu hybriden und Cloud-First-Bereitstellungen.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich inmitten der Reife der Fertigung

Die Fertigung machte im Jahr 2025 29,83 % aus, was USD 8,9 Milliarden des Marktes für Robotersoftware entsprach, während das Gesundheitswesen bis 2031 voraussichtlich mit 21,54 % wachsen wird. Die Automobilindustrie behält die Führung in der Fertigung, da die Montage von Elektrofahrzeugbatterien eine sehgeführte Führung mit einer Toleranz von unter 0,1 mm erfordert. Elektronikhersteller nutzen Inspektionsroboter, um Mikrorisse vor kostspieligen Nacharbeiten zu erkennen. Die Beschleunigung im Gesundheitswesen resultiert aus FDA-Zulassungen für KI-gestützte chirurgische Suiten und Erstattungscodes, die nun laparoskopische Robotik abdecken. Das Versius von CMR Surgical erhielt im Jahr 2024 die CE-Kennzeichnung und verfügt über einen modularen Aufbau, der den Kapitalaufwand für Krankenhäuser mit begrenztem Operationssaalraum reduziert. Die Logistik gewinnt an Dynamik, da E-Commerce-Lagerhäuser autonome mobile Roboter einsetzen, die die Kommissionierzykluszeiten um 40 % verkürzen.

Einzelhandelsketten erproben Regalscanning- und Bodenreinigungsroboter, die von BrainOS betrieben werden und Echtzeit-Bestandsdaten erfassen. Die Luft- und Raumfahrt setzt Kriechroboter für die Inspektion von Kraftstofftanks ein und senkt damit das Risiko für Menschen beim Betreten. Regierungsbehörden betreiben Perimeterschutzeinheiten, die Wärmebildkameras und Lautsprecher integrieren. Jede Branche erfordert branchenspezifische Compliance, von HIPAA im Gesundheitswesen bis ITAR in der Verteidigung, was die Verkaufszyklen verkompliziert. Anbieter, die branchenspezifische Vorlagen in ihre Software-Entwicklungskits einbinden, erleichtern die Einführung und erzielen Premiumpreise.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,73 % des Umsatzes, gestützt durch frühe Einführung in der Automobil- und Halbleiterindustrie sowie einen tiefen Robotik-Talentpool, der von MIT und Carnegie Mellon verankert wird. Die Vereinigten Staaten liefern den Großteil der Nachfrage, während Mexikos Nearshoring-Boom Hochmix-Automatisierungsprojekte anzieht. Kanada nutzt KI-Forschungscluster, um verstärkendes Lernen zu kommerzialisieren, das Roboter-Policy-Updates optimiert.

Der asiatisch-pazifische Raum ist der schnellste Aufsteiger mit einer CAGR von 22,44 % bis 2031, angetrieben durch Chinas Plan, bis 2030 1 Million humanoide Roboter einzusetzen, und Indiens Subventionen, die bis zu 25 % der Investitionsausgaben für Fabrikautomatisierung abdecken. Japan bekämpft demografische Gegenwind mit Servicerobotern in der Altenpflege, während Südkorea das Automobilarbe mit dem Mobilitäts-Know-how von Boston Dynamics verbindet. ASEAN-Länder wie Vietnam ziehen Elektronikverlagerungen an und drängen Kleinserienhersteller zur Cloud-Orchestrierung, um Arbeitskräftemangel auszugleichen.

Europas Entwicklung wird durch Sicherheits- und Cybersicherheitsvorschriften geprägt, die virtuelle Validierung und promptes Patchen vorschreiben und damit Anbieter mit Compliance-Expertise begünstigen. Deutschlands Automobil- und Maschinenbausektoren dominieren weiterhin die Installationen, doch Italiens auf kleine und mittlere Unternehmen ausgerichtete Programme bevorzugen Low-Code-Cobots. Das Vereinigte Königreich und Frankreich leiten öffentliche Mittel in Simulations- und KI-Labore, die Wahrnehmungssysteme der nächsten Generation informieren. Südamerika bleibt im Entstehen, mit brasilianischen Automobilwerken, die kollaborative Schweißzellen erproben. Der Nahe Osten setzt auf Logistikzentren in den Vereinigten Arabischen Emiraten, die autonome mobile Roboterflotten in Häfen und Freizonen betreiben. Afrika verzeichnet frühe Pilotprojekte im Bergbau und in der Agrarverarbeitung, obwohl Bandbreiten- und Kapitalengpässe die Skalierung verlangsamen. In allen Regionen prägen öffentliche Anreize, Breitbandabdeckung und Sicherheitsregime die Akzeptanz und die Markteintrittsstrategien der Anbieter.

Wettbewerbslandschaft

Der Markt für Robotersoftware ist fragmentiert, da Simulationsexperten, Visionanbieter, Flottenmanager und Cloud-Hyperscaler jeweils Teile des Stacks besitzen, sodass kein Unternehmen mehr als 8 % des globalen Umsatzes kontrolliert. ABB und FANUC erweitern proprietäre Steuerungen mit REST- und gRPC-Programmierschnittstellen, sodass Kunden moderne Analysen integrieren können, ohne installierte Maschinen aufzugeben. Reine Neulinge wie Clearpath Robotics und Brain Corporation hüllen Low-Code-Entwicklungsumgebungen um ROS 2, sodass Techniker Arbeitsabläufe ohne C++-Kenntnisse neu konfigurieren können.

Roboter als Service verlagert Einnahmen hin zu wiederkehrenden Abonnements und begünstigt bilanzkräftige Marktführer, die Hardware finanzieren können. NVIDIAs Patente für Multi-Agenten-Verstärkungslernen deuten auf Koordinationsalgorithmen für heterogene Flotten hin – ein potenzieller Wettbewerbsvorteil. Der Mangel an TÜV-zertifizierten Softwareingenieuren mit 18-monatigen Rückstandswarteschlangen erhöht die Eintrittsbarrieren und verschiebt Marktanteile zugunsten von Unternehmen mit internen Compliance-Teams. Interoperabilitätsstandards von IEEE und ISO werden die grundlegende Bewegungssteuerung zur Ware machen und die Differenzierung auf Kognition, Wahrnehmung und kollaborative Intelligenz verlagern. Weißer Fleck verbleibt im Bauwesen, in der Landwirtschaft und im Gastgewerbe, wo Software unstrukturierte Umgebungen analysieren muss. Fusionen und Übernahmen beschleunigen sich, da Anbieter nach umfassender Plattformbreite streben.

Marktführer für Robotersoftware

ABB Ltd.

Clearpath Robotics

NVIDIA Corporation

CloudMinds Technology, Inc.

Liquid Robotics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: NVIDIA brachte Isaac Manipulator auf den Markt, ein vortrainiertes Modell, das die Programmierzeit für Roboterarme um 70 % verkürzt, mit nativen ROS-2-Schnittstellen.

- September 2025: ABB verpflichtete sich zu USD 150 Millionen für ein Softwarezentrum in Västerås, das auf vorausschauende Wartung und digitale Zwillinge abzielt.

- August 2025: Universal Robots kooperierte mit Microsoft, um Azure KI in UR+ zu integrieren, sodass Cobots gesprochene Befehle interpretieren können.

- Juli 2025: AWS führte RoboMaker Fleet Management für die Echtzeit-Orchestrierung autonomer mobiler Roboter über mehrere Lagerstandorte hinweg ein.

Berichtsumfang des globalen Marktes für Robotersoftware

Robotersoftware ist ein Satz codierter Befehle oder Anweisungen, die einem mechanischen Gerät und elektronischen System, bekannt als Roboter, mitteilen, welche Aufgaben es ausführen soll. Robotersoftware wird verwendet, um autonome Aufgaben mithilfe von Technologien wie Künstlicher Intelligenz auszuführen. Robotersoftware ermöglicht Funktionen für verbesserte Intelligenz, Bewegung, Sicherheit und Produktivität und gibt Robotern die Fähigkeit zu sehen, zu fühlen, zu lernen und Sicherheit zu gewährleisten.

Der Markt für Robotersoftware ist segmentiert nach Softwaretyp (Erkennung, Simulation, Vorausschauende Wartung, Datenverwaltung und -analyse, Kommunikationsmanagement), Robotertyp (Industrie, Service), Bereitstellungsmodell (On-Premise, Cloud und On-Demand), Endnutzerbranche (Automobilindustrie, Fertigung, Gesundheitswesen, Transport und Logistik, Einzelhandel und E-Commerce, IT und Telekommunikation, Regierung und Verteidigung, BFSI, Luft- und Raumfahrt und Verteidigung, Medien und Unterhaltung, Sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Erkennungssoftware |

| Simulationssoftware |

| Software für vorausschauende Wartung |

| Software für Datenverwaltung und -analyse |

| Software für Kommunikationsmanagement |

| Industrieroboter |

| Serviceroboter |

| On-Premise |

| Cloud / On-Demand |

| Automobilindustrie |

| Fertigung |

| Gesundheitswesen |

| Transport und Logistik |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| BFSI |

| Luft- und Raumfahrt und Verteidigung |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Softwaretyp | Erkennungssoftware | ||

| Simulationssoftware | |||

| Software für vorausschauende Wartung | |||

| Software für Datenverwaltung und -analyse | |||

| Software für Kommunikationsmanagement | |||

| Nach Robotertyp | Industrieroboter | ||

| Serviceroboter | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud / On-Demand | |||

| Nach Endnutzerbranche | Automobilindustrie | ||

| Fertigung | |||

| Gesundheitswesen | |||

| Transport und Logistik | |||

| Einzelhandel und E-Commerce | |||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| BFSI | |||

| Luft- und Raumfahrt und Verteidigung | |||

| Medien und Unterhaltung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Umsatz mit Robotersoftware bis 2031 erreichen?

Der Umsatz wird voraussichtlich im Jahr 2031 USD 78,81 Milliarden erreichen, gegenüber USD 29,64 Milliarden im Jahr 2026.

Welche geografische Region wird voraussichtlich bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer jährlichen Wachstumsrate von 22,44 % wachsen – die schnellste weltweit.

Wie schnell wachsen Bereitstellungen von Servicerobotersoftware im Vergleich zu industriellen?

Auf den Service ausgerichtete Bereitstellungen werden voraussichtlich jährlich um 23,1 % wachsen und damit das industrielle Wachstum übertreffen.

Warum wenden sich kleine und mittlere Unternehmen Roboter-als-Service-Verträgen zu?

Die Abonnementpreisgestaltung wandelt große Kapitalausgaben in überschaubare monatliche Gebühren um, die Wartung und Softwareaktualisierungen einschließen.

Welche Verordnung treibt nach 2027 die Anforderungen an die virtuelle Sicherheitsvalidierung in Europa voran?

Die Maschinenverordnung der Europäischen Union schreibt vor, dass kollaborative Systeme vor dem Versand virtuelle Sicherheitstests bestehen müssen.

Seite zuletzt aktualisiert am: