Marktgröße und Marktanteil der Lagerrobotik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

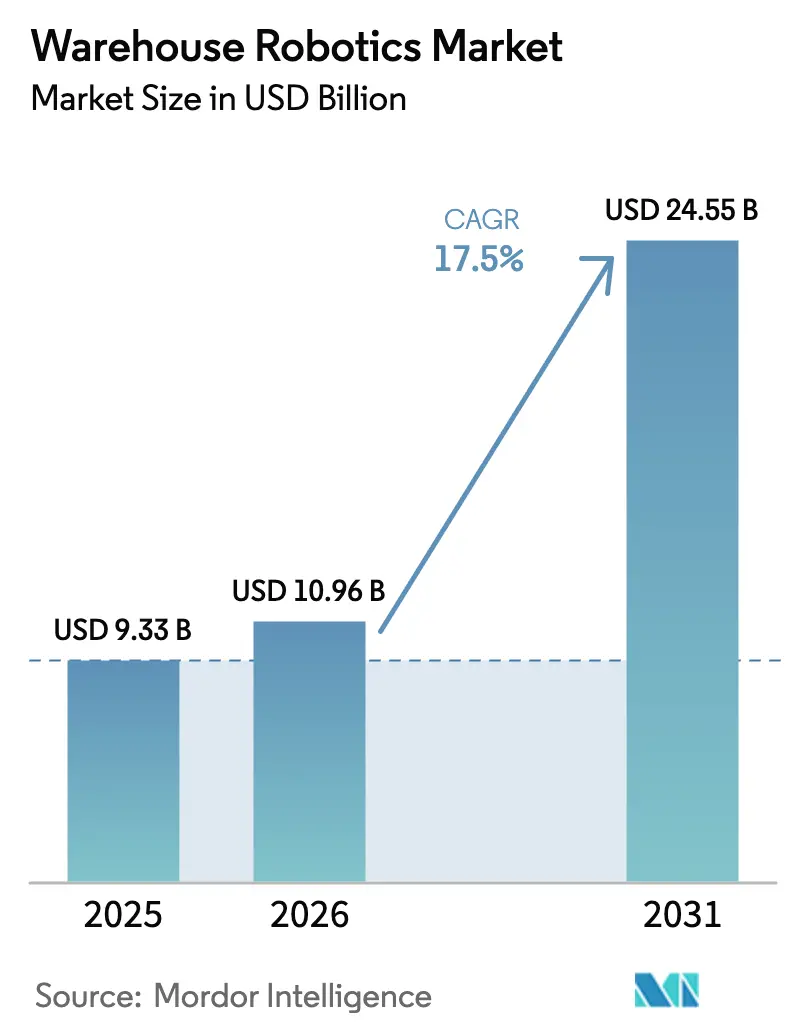

| Marktgröße (2026) | 10.96 Milliarden US-Dollar |

| Marktgröße (2031) | 24.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lagerrobotikmarktanalyse von Mordor Intelligence

Die Marktgröße der Lagerrobotik wird voraussichtlich von USD 9,33 Milliarden im Jahr 2025 auf USD 10,96 Milliarden im Jahr 2026 wachsen und bis 2031 USD 24,55 Milliarden bei einer CAGR von 17,5 % über den Zeitraum 2026–2031 erreichen. Ein angespannter Arbeitsmarkt in OECD-Volkswirtschaften, eine SKU-Proliferation, die das manuelle Kommissionieren erschwert, sowie Durchbrüche im Bereich Computer-Vision, die es Robotern ermöglichen, unregelmäßige Objekte zu greifen, sind die wichtigsten Wachstumstreiber. Der zunehmende Druck durch Same-Day-Delivery-Versprechen verkürzt die Erfüllungszeitfenster und veranlasst Einzelhändler und Kontraktlogistiker, komplexe Kommissionierströme mit autonomen mobilen Robotern (AMRs) und automatisierten Lager- und Entnahmesystemen (AS/RS) zu automatisieren. Der asiatisch-pazifische Raum dominiert bei den Auslieferungen, da China im Jahr 2024 einen Anstieg von 44 % bei neuen Lagerroboter-Installationen verzeichnete.[1]IFR-Redaktionsteam, „Roboterinstallationen erreichen Rekordhoch in China”, Internationale Vereinigung für Robotik, ifr.orgHardware macht nach wie vor 70,62 % der Ausgaben aus, doch Edge-fähige Flottenorchestrierungssoftware ist die am schnellsten wachsende Schicht, da Betreiber eine Echtzeit-Optimierung anstreben, die die Asset-Auslastung und den ROI steigert.[2]Redaktion, „Tech Trends 2030: Die nächste Ära der Industrierobotik”, Siemens Insights, siemens.com Fusionen und Übernahmen formen das Feld weiterhin um: Zebra Technologies erwarb Photoneo im Dezember 2024 für USD 350 Millionen, um geistiges Eigentum im Bereich 3D-Vision zu sichern.

Wesentliche Erkenntnisse des Berichts

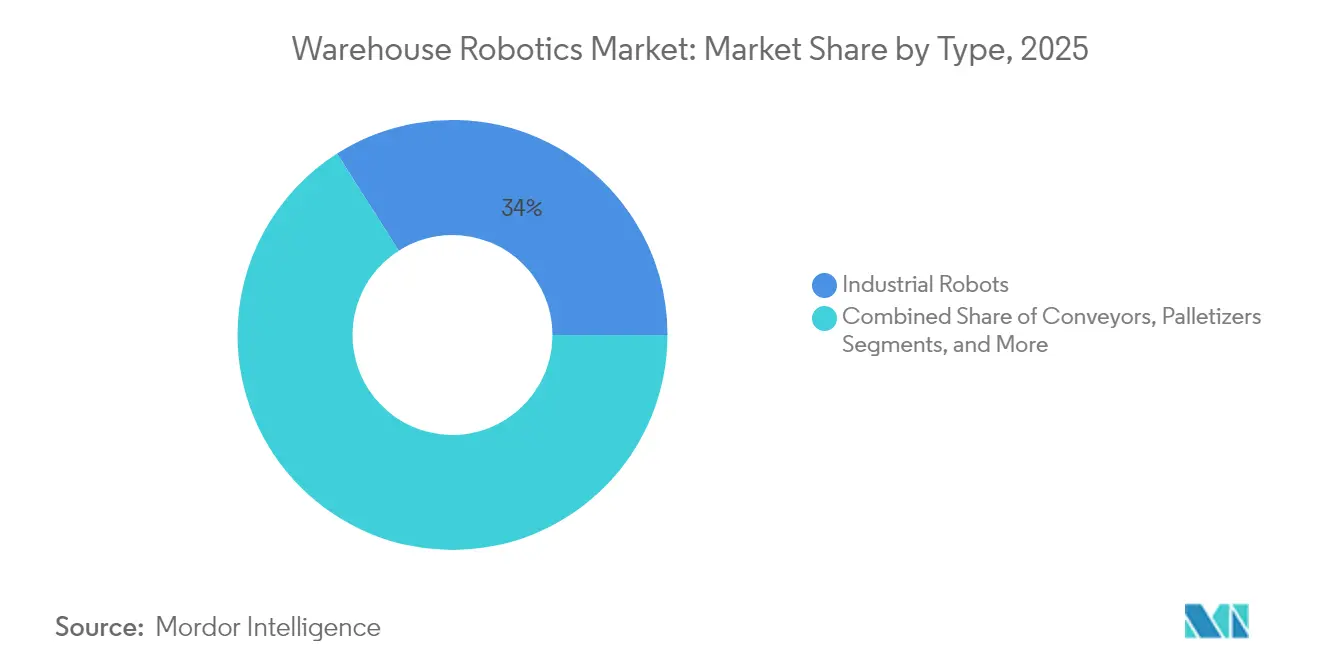

- Nach Produkttyp führten Industrieroboter mit einem Umsatzanteil von 34,02 % an der Marktgröße der Lagerrobotik im Jahr 2025; mobile Roboter werden voraussichtlich bis 2031 mit einer CAGR von 18,02 % expandieren.

- Nach Funktion dominierte die Lagerung mit einem Anteil von 38,05 % an der Marktgröße der Lagerrobotik im Jahr 2025, während Kommissionierung und Sortierung mit einer CAGR von 18,11 % bis 2031 voranschreitet.

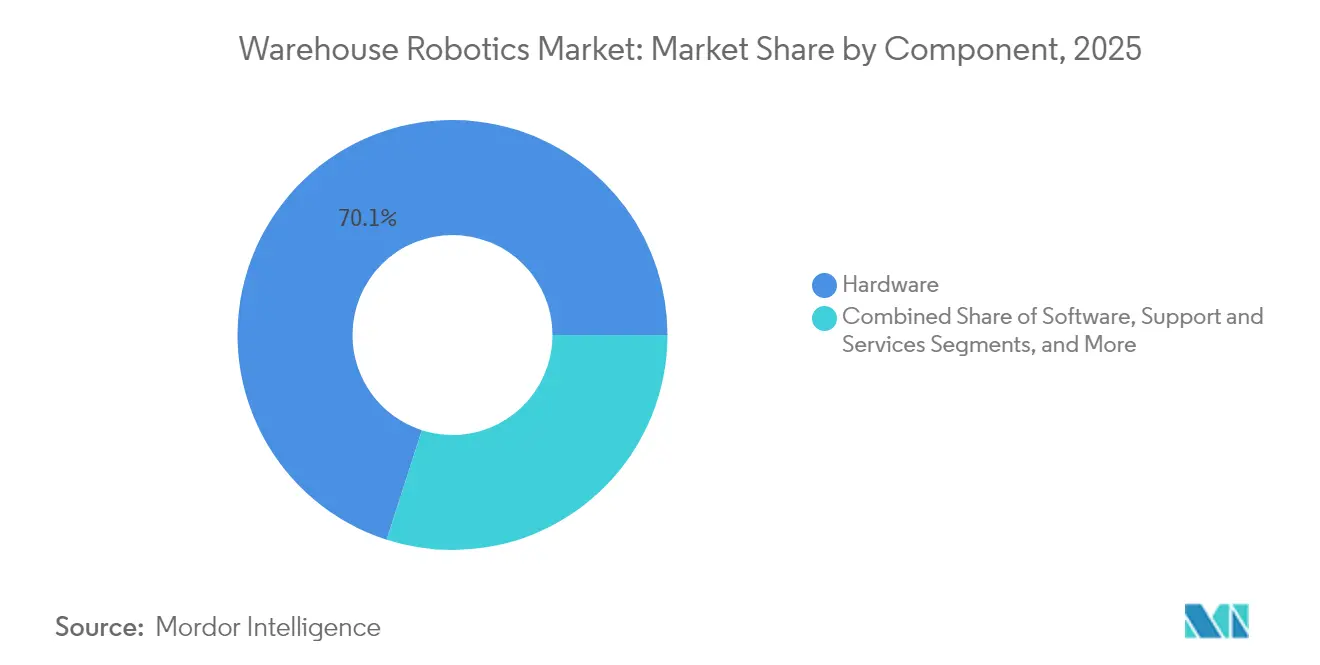

- Nach Komponente entfiel Hardware auf 70,05 % des Marktanteils der Lagerrobotik im Jahr 2025; für Software wird bis 2031 eine CAGR von 18,44 % prognostiziert.

- Nach Endverbraucherbranche entfielen auf Einzel- und E-Commerce 28,31 % der Marktgröße der Lagerrobotik im Jahr 2025, wobei die Automobilindustrie mit einer prognostizierten CAGR von 17,96 % bis 2031 die höchste Wachstumsrate aufweist.

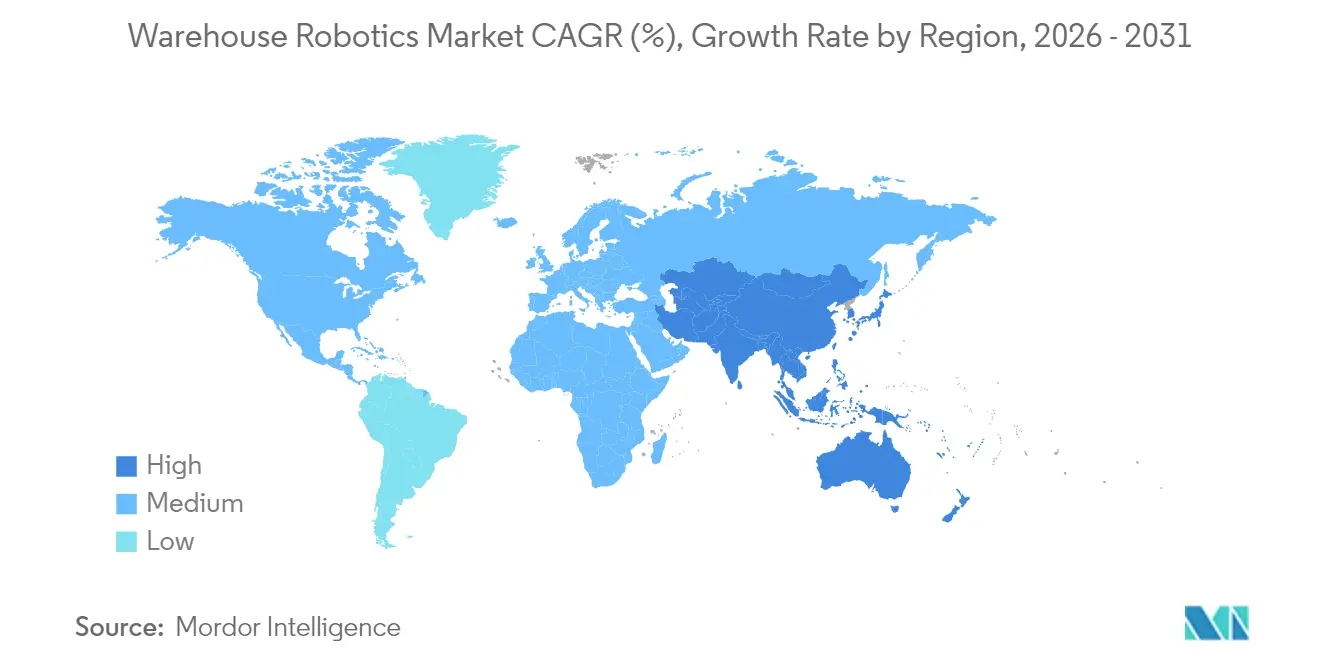

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,52 % an der Marktgröße der Lagerrobotik und wird voraussichtlich bis 2031 mit einer CAGR von 17,94 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lagerrobotik

Treiberanalyse der Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SKU-Proliferation im E-Commerce und Druck durch Same-Day-Delivery | +2.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen von Kontraktlogistikern und Einzelhändlern in AMRs und AS/RS | +3.1% | Nordamerika und Europa, Ausdehnung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schrumpfendes Arbeitskräftereservoir in Lagern in OECD-Volkswirtschaften | +2.4% | Nordamerika und Europa als Kern, Ausstrahlungseffekte auf entwickelte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Vision ermöglicht roboterbasiertes Kommissionieren schwieriger SKUs | +1.9% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Edgebasierte Flottenorchestrierung reduziert Ausfallzeiten und steigert den ROI | +1.6% | Global, zuerst in technologieorientierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Mandate für klimaneutrale Lagerhaltung begünstigen energiesparende Roboter | +1.2% | Europa und Nordamerika, globale Ausdehnung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

SKU-Proliferation im E-Commerce und Druck durch Same-Day-Delivery

Amazon verwaltet inzwischen mehr als 350 Millionen aktive SKUs – eine Größenordnung, die manuelle Kommissionierer überfordert und roboterbasierte Zuverlässigkeit beim Greifen unterschiedlicher Formen erfordert. Same-Day-Commitments reduzieren die Durchlaufzeiten in Großstädten auf unter vier Stunden, sodass Fulfillment-Knoten AMRs einsetzen, die die Auftragsverarbeitungsgeschwindigkeit bei Spitzenereignissen verdreifachen. Saisonale Spitzen können die Volumina um 500 % steigern, wodurch manuelle Flexarbeitsmodelle unwirtschaftlich werden. Ware-zur-Person-Systeme eliminieren unproduktive Wege der Mitarbeiter, während KI-gestützte Bestandsplatzierungstools die durchschnittlichen Kommissionierwege um 60 % verkürzen. Regulierungsbehörden erzwingen eine wahrheitsgemäße Offenlegung von Lieferversprechen und zwingen Betreiber, Durchsatzgarantien durch Roboterkapazitäten abzusichern.

Steigende Investitionen von Kontraktlogistikern und Einzelhändlern in AMRs und AS/RS

DSV reservierte USD 50 Millionen für den Einsatz von AMRs an europäischen Standorten und erzielte damit Dichtezuwächse von 85 % sowie einen Schutz der Margen vor urbärer Mietpreisinflation. Walmart folgte mit einem Automatisierungsversprechen in Höhe von USD 1 Milliarde, das die Einführung von Micro-Fulfillment-Centern in bestehenden Filialen ausweitet.[3]Redakteur, „Walmart kündigt Investition von USD 1 Milliarde in die Automatisierung der Lieferkette an”, Walmart Corporate News, walmart.com Robotics-as-a-Service-Modelle senken die Einstiegshürden, indem Ausgaben von CAPEX auf variable Gebühren pro Kommissioniervorgang verlagert werden. Der ISO-3691-4-Standard für fahrerlose Transportfahrzeuge bietet risikoaversen Logistikmanagern einen Compliance-Fahrplan und beschleunigt die Freigabe von AMR-Pilotprojekten.

Schrumpfendes Arbeitskräftereservoir in Lagern in OECD-Volkswirtschaften

Die Leerstellenquoten übersteigen in US-amerikanischen und europäischen Fulfillment-Zentren 8 %, und die Fluktuation liegt in anspruchsvollen Tätigkeiten nahe 100 %. Die Reallöhne stiegen im Jahr 2024 um 15–20 %, was die Gewinnpolster manueller Lager aushöhlte. Roboter reduzieren den Arbeitsaufwand pro Auftrag um bis zu 60 % und ermöglichen es Einrichtungen, Volumenwachstum ohne proportionale Personalaufstockung zu absorbieren. Alternde Belegschaften verschärfen das Angebot in Japan und Deutschland zusätzlich, während jüngere Kohorten technologiezentrierte Arbeitsplätze bevorzugen. Unternehmen positionieren Robotik heute als Ergänzung statt als Ersatz und behalten menschliche Mitarbeiter für die Ausnahmebearbeitung und kontinuierliche Verbesserungsaufgaben vor.

KI-gestützte Vision ermöglicht roboterbasiertes Kommissionieren schwieriger SKUs

Visionsstacks erreichen heute eine Greifgenauigkeit von 99,5 % bei transparenten, verformbaren oder reflektierenden Objekten, die die Automatisierung früher überforderten. Machine-Learning-Pipelines beschleunigen das Kategorie-Onboarding von Wochen auf Stunden und erweitern die adressierbaren Anwendungsfälle in den Bereichen Pharma und Luxuskosmetik. Neue Mehrkomponenten-Greifer kombinieren Saug-, Klemm- und Weichfingermodi in einem einzigen Endeffektor, sodass eine einzelne Zelle 15–20 SKU-Familien ohne Umrüstung bearbeiten kann. Edge-GPUs komprimieren die Latenz von Bild zu Aktion auf unter 50 Millisekunden, was menschlichen Reflexen ebenbürtig ist und gleichzeitig die Wiederholbarkeit aufrechterhält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe CAPEX- und Integrationskosten für die Nachrüstung bestehender Anlagen | -1.8% | Global, stärker ausgeprägt in reifen Märkten mit veralteter Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Sicherheits- und Datenschutzvorschriften nach Region | -1.4% | Global, besonders komplex in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Cyber-physische Sicherheitsschwachstellen in Flottenmanagement-Software | -0.9% | Global, höheres Risiko in vernetzten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Liefervolatilität bei Lithium-Ionen-Akkus beeinflusst AMR-Stücklistenkosten | -0.7% | Global, Lieferkette konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX- und Integrationskosten für die Nachrüstung bestehender Anlagen

Die Nachrüstung bestehender Standorte kostet 60–80 % mehr als Neubauten, da Gänge, Zwischengeschosse und elektrische Versorgungseinrichtungen selten mit den Roboterarbeitsbereichen kompatibel sind.[4]Bastian Solutions Team, „Lagerautomatisierung: Überlegungen zu Brownfield vs. Greenfield”, Bastian Solutions, bastiansolutions.com Projekte verursachen häufig USD 2 Millionen an Kosten für Verkabelung, Bodennivellierung und Software-Schnittstellenanpassungen. Jede Woche Installationsausfallzeit kann USD 50.000 an Durchsatzerlösen kosten, sodass Betreiber Rollouts in Mikrophasen staffeln, die aktive Lagergassen erhalten. Anbieter propagieren jetzt modulare Pods, die in vorhandene Regale passen, um den anfänglichen Kapitalaufwand zu senken und Genehmigungen auf Vorstandsebene zu erleichtern.

Fragmentierte Sicherheits- und Datenschutzvorschriften nach Region

ISO 10218:2025 schreibt neue Grenzwerte für Leistungs- und Kraftbegrenzung vor, während US-amerikanisches ANSI/RIA R15.08 bei Navigationssicherungen abweicht und globale Spediteure zwingt, eine Flotte zweimal zu zertifizieren. DSGVO-Vorschriften verpflichten europäische Lager dazu, jeden in der Nähe von Mitarbeitern aufgezeichneten Sensorpixel zu rechtfertigen, was den Bereitstellungszeitplänen rechtliche Prüfungszyklen hinzufügt. Dokumentationshürden erhöhen die Programmkosten um 15–25 % und können die Markteinführung um sechs Monate verzögern, da Unternehmen überlappende Standards in Einklang bringen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mobile Roboter treiben flexible Automatisierung voran

Mobile Plattformen rücken mit einer CAGR von 18,02 % bis 2031 vor und überholen stationäre Industrieeinheiten für Neubau-Fulfillment-Projekte. Die Marktgröße der Lagerrobotik für mobile Roboter wird voraussichtlich bis 2031 USD 10,74 Milliarden erreichen, da Einzelhändler die Layoutflexibilität schätzen, die häufige SKU-Resets unterstützt. Industrielle Sechsachsarme dominieren weiterhin das schwere Palettieren mit einem Anteil von 34,02 %, doch fördertechniklose AMR-Strategien senken die Infrastrukturkosten um 70 % und verkürzen die Inbetriebnahmezeiten von Monaten auf Wochen. Paketzentren bevorzugen Hochgeschwindigkeits-Sortiersysteme, die bereits 40 % mehr Pakete als vor 2024 verarbeiten, während würfelbasierte AS/RS die Lagerdichte in urbanen Gebäudeflächenabdrücken vervierfachen. Integrationsschichten orchestrieren jetzt mobile Flotten, Shuttles und Lifte unter einem einzigen Scheduler, um Gangstaus zu verhindern und Arbeitswarteschlangen auszugleichen.

Der Lagerrobotikmarkt zeigt weiterhin hybride Einsatzszenarien, bei denen AMRs Behälter zu stationären Armclustern für hochpräzise Kommissioniervorgänge transportieren. KI-Routenoptimierungsmaschinen planen Wege jede Sekunde neu, um Hindernisse zu umgehen und die Roboterleerlaufzeit auf unter 10 % zu senken. Anbieter positionieren großformatige Boden-AMRs für den Behältertransport und kompakte Schwarmbots für Ware-zur-Person-Aufgaben, um die Würfelnutzung zu maximieren. Industrielle Palettierer erhalten eingebettete Vision, die die Musterentwurfszeiten um 25 % verkürzt und die Ladungsstabilität verbessert – entscheidend für empfindliche EV-Batteriepakete. Multimodale Flotten insgesamt sichern den Betrieb gegen Produktmix-Volatilität ab.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Funktion: Kommissionierdynamik definiert Lagernormen neu

Die Lagerung dominiert nach wie vor mit einem Anteil von 38,05 % am Umsatz 2025, doch Kommissionierung und Sortierung treiben den inkrementellen Mehrwert und werden bis 2031 eine CAGR von 18,11 % verzeichnen. Der Marktanteil der Lagerrobotik für fortschrittliche Kommissioniersysteme steigt, da Ware-zur-Person-Prinzipien die Laufwege der Mitarbeiter um 75 % verkürzen. Dynamische Slotting-Algorithmen repositionieren den Bestand über Nacht auf Basis von Prognosebedarfsdaten und verkürzen die durchschnittliche Kommissionierspanne auf 30 Sekunden. Die Edge-Latenz liegt jetzt bei unter 30 Millisekunden, sodass Roboter optimale Routen mitten im Einsatz neu berechnen können. Crossdock-Knoten investieren in roboterbasierte Sortierer, die E-Commerce-Retouren noch am selben Tag verarbeiten und Waren wieder in ausgehende Ströme einschleusen, was Abschreibungsverluste begrenzt.

Prädiktive Analysen verknüpfen Bedarfsdaten mit AS/RS-Shuttle-Zuweisungen, platzieren hochfrequente SKUs in der Nähe ergonomischer Kommissionierstationen und reduzieren den täglichen Zykluszählungsaufwand. Robotische Verpackungszellen passen die Kartongrößen in Echtzeit an, senken den Wellpappenabfall um 15 % und optimieren die LKW-Auslastungsraten. Die Einzelstückautomatisierung gewinnt im Lebensmittel-Fulfillment an Bedeutung, wo Artikel mit variablem Gewicht das Förderbandtiming herausfordern. Betreiber sehen die Kommissionierleistung als den maßgeblichen Engpass an, und das Kapital fließt daher in visionsbasierte Endeffektoren und autonome Transportwagen, die die Lücke schließen.

Nach Komponente: Software-Orchestrierung wird zum entscheidenden Differenzierungsmerkmal

Hardware beanspruchte im Jahr 2025 70,05 % der Ausgaben, doch Softwareerlöse werden alle anderen Schichten mit einer CAGR von 18,44 % bis 2031 übertreffen. Betreiber erkennen, dass ohne intelligente Orchestrierung die Hardware-Auslastung bei 60–65 % stagniert. Einheitliche Kontrolltürme erteilen jetzt flottenweit Aufträge, prognostizieren Wartungsintervalle und harmonisieren den Verkehr über verschiedene Marken hinweg. Diese Flexibilität verhindert eine Anbieterabhängigkeit, indem sichergestellt wird, dass neue Robotermodelle in gemeinsame APIs eingebunden werden können. Prädiktive Algorithmen verhindern 40 % ungeplanter Ausfälle, verlängern die Lebensdauer von Assets und steigern die Kapitalrendite.

Die Marktgröße der Lagerrobotik im Bereich Software-Abonnements wird voraussichtlich bis 2031 USD 4,47 Milliarden übersteigen, da Robotics-as-a-Service Vorablizenzen in monatliche Gebühren umwandelt, die mit der Aktivität skalieren. Managed-Services-Pakete beinhalten rund um die Uhr Fernüberwachung, Vor-Ort-Ersatzteile und Prozessoptimierungssprints, sodass schlanke Organisationen auf dem neuesten Stand bleiben können, ohne Personal aufzustocken. Cloud-Transparenz über mehrseitige Netzwerke hinweg unterstützt den Crossdock-Ausgleich, sodass unterbeschäftigte Roboter in einer Einrichtung Aufgaben an Hotspots in einer anderen verlagern und zusätzliche Kapazitäten aus bestehenden Flotten herauspressen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil fordert die Vorherrschaft des Einzelhandels heraus

Einzel- und E-Commerce blieben im Jahr 2025 mit 28,31 % die größten Abnehmer, doch Elektrofahrzeugprogramme treiben die Automobilindustrie mit der höchsten CAGR von 17,96 % voran. Lithium-Ionen-Batteriepakete erfordern sorgfältige Ausrichtung und Gewichtsbalancierung, was eine roboterbasierte Handhabung für Sicherheit und Taktzeiteinhaltung unerlässlich macht. Die Marktgröße der Lagerrobotik für Automobilersatzteile wird voraussichtlich bis 2031 USD 3,34 Milliarden übersteigen, gestützt durch integrierte Steuerkreise von der Fertigung bis zum Lager, die die Just-in-Time-Sequenzierung automatisieren.

Lebensmittel- und Getränkebetreiber automatisieren Kühlzonen und senken den Energieverbrauch um 30 %, da Roboter Waren in engen Gängen bewegen, die Menschen als unangenehm empfinden. Pharmaunternehmen erweitern die Robotik auf Serialisierung und manipulationssichere Verpackung, um strengen Rückverfolgbarkeitsmandaten zu entsprechen. Kontraktlogistiker integrieren mandantenfähige AMR-Flotten, um eine Kommissioniergenauigkeit von 99,9 % zu garantieren – ein Serviceleistungsvorteil in einem kommoditisierten Sektor. Elektronikhersteller setzen auf ESD-sichere Greifer und Antriebe in Reinraumqualität und unterstreichen damit Nischenwachstumschancen für spezialisierte Anbieter.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 39,52 % des globalen Umsatzes und verfolgt bis 2031 eine CAGR von 17,94 %, da chinesische Hersteller aggressiv exportieren und die Löhne in der Region steigen. Lokale Marktführer wie Geek+ lieferten Rekordvolumina, während Japan auf Robotik zurückgriff, um eine alternde Belegschaft zu kompensieren, und Südkorea AS/RS im Rahmen der nationalen Industriepolitik in intelligente Fabriken integrierte. Indien tritt in eine Beschleunigungsphase ein, gestützt durch staatlich geförderte Automatisierungssubventionen, die ausländische Direktinvestitionen anziehen.

Nordamerika belegt den zweiten Platz und bleibt ein Leitindikator für wagniskapitalfinanzierte Innovationen und kanalisierte im Jahr 2024 mehr als USD 2 Milliarden in Lagerautomatisierungs-Startups. Große US-amerikanische Einzelhandelsketten erschließen Micro-Fulfillment- und Dark-Store-Konzepte, während der Toronto-Vancouver-Korridor in Kanada Robotik einsetzt, um Arbeitskräftemangel zu beheben. Mexiko profitiert vom Near-Shoring und setzt AMR-fähige Lager ein, die die Landed-Kosten für US-amerikanische Importeure um 25 % senken.

Europa hinkt dem Schlagzeilenwachstum hinterher, verzeichnet jedoch eine stetige Einführung. Deutschland setzt auf Fördermittel im Rahmen von Industrie 4.0, um integrierte Logistikzellen für Automobilzulieferer zu finanzieren. Das Vereinigte Königreich priorisiert flexible Systeme, die sich an Post-Brexit-Zollströme anpassen können. Frankreich und die Niederlande fungieren als paneuropäische Gateways und investieren in Würfelspeichertechnologie, um Flächenengpässe zu mindern. Das bevorstehende KI-Gesetz der EU wird die Compliance-Kosten erhöhen, aber die Sicherheitsgrundsätze verbessern und etablierte Anbieter mit nachgewiesener Erfolgsbilanz begünstigen.

Regulatorisches Umfeld

Sicherheit und Compliance für Lagerhausrobotik werden durch internationale Normen und regionsspezifische Arbeitsplatzvorschriften geprägt. ISO 3691-4:2023 bietet einen grundlegenden Sicherheitsrahmen für fahrerlose Flurförderzeuge und AMRs und erfordert eine standortspezifische Risikobewertung vor der Inbetriebnahme, während ISO 10218-1:2025 und ISO 10218-2:2025 die Sicherheitsanforderungen für Industrieroboter und deren Integration aktualisieren. In den Vereinigten Staaten stützt sich die Durchsetzung durch die OSHA häufig auf die General Duty Clause des OSH Act, da es keinen robotikspezifischen Bundesstandard gibt, was das praktische Gewicht dokumentierter Risikobewertungen, Schulungen und Schutzmaßnahmen für gemischte Mensch-Roboter-Betriebe erhöht.

In Europa wird die Compliance zunehmend durch die Überschneidung von Maschinensicherheit und KI-Governance bestimmt. Die Pflichten zur KI-Kompetenz gemäß Artikel 4 des EU-KI-Gesetzes gelten seit dem 2. Februar 2025 und betreffen Lagerbetreiber, die KI-gestützte Bildverarbeitungs- und Optimierungswerkzeuge einsetzen. Die EU-Maschinenverordnung (EU) 2023/1230 gilt ab dem 20. Januar 2027 und verschärft die Konformitätsanforderungen für KI-fähige Maschinen und Sicherheitsbauteile, was für Robotik-OEMs und Integratoren, die in die EU verkaufen, eine zusätzliche Compliance-Ebene schafft.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Komponentenlieferanten (Aktuatoren, Sensoren, Kameras, Sicherheitsscanner, Batterien und Rechenleistung) über Roboter-OEMs (AMRs/AGVs, Arme, Sortierung und AS/RS), Softwareanbieter (Flottenmanagement, Orchestrierung, Bildverarbeitung und Picking, Simulation/digitale Zwillinge und Cybersicherheit), Systemintegratoren bis hin zu Endanwendern (Einzelhandel und E-Commerce, 3PL, Lebensmittel und Getränke, Automobil, Elektronik und Pharma). Jüngste Partnerschaften zeigen eine engere Verknüpfung zwischen Robotikplattformen und Cloud- und KI-Infrastruktur. Im April 2026 gaben NEURA Robotics und AWS eine strategische Zusammenarbeit bekannt, um NEURAs kognitive Robotikplattform mit der Cloud- und KI-Infrastruktur von AWS zu integrieren, was zeigt, wie KI-Toolchains und Datenpipelines Einsatz, Überwachung und kontinuierliche Verbesserung beeinflussen.

Nachgeschaltet beschaffen Integratoren und Logistikbetreiber zunehmend Lösungen als modulare Systeme mit gestufter Inbetriebnahme, um Störungen im Bestand und Integrationsrisiken zu begrenzen. Im Juni 2026 gingen DSV und Exotec eine strategische Partnerschaft ein, bei der Exotec das DSV-Logistikzentrum in Venlo mit einem Skypod-System unter Einsatz von etwa 100 autonomen Robotern ausstattete, was verdeutlicht, wie Endanwender gebündelte Hardware- und Orchestrierungslösungen für Durchsatz- und Lagerdichteergebnisse suchen. Zu den wichtigsten Engpässen zählen die begrenzte Verfügbarkeit von KI-Chips/GPUs, die die Lieferzeiten für rechenintensive Roboter und Wahrnehmungssysteme verlängert, sowie Interoperabilitätslücken aufgrund proprietärer Protokolle und begrenzter Standardübernahme (zum Beispiel VDA 5050), was den Integrationsaufwand erhöhen kann, wenn Anlagen mehrere Robotermarken betreiben.

Wettbewerbslandschaft

Mehr als 700 aktive Anbieter halten die Margen eng, doch die Konsolidierung nimmt Fahrt auf. Amazon Robotics, Dematic und Swisslog verfügen über etablierte Marktpositionen mit breiten Portfolios, während Innovatoren wie Symbotic und Exotec durch modulare, hochdurchsatzfähige Architekturen Marktanteile gewinnen. Zebras Erwerb von Photoneo für USD 350 Millionen integriert proprietäres 3D-Vision-IP in Scanner und erhöht die wahrgenommene Differenzierung. Symbolics Übernahme der internen Robotiksparte von Walmart im Januar 2025 sichert proprietäres Sortier-IP und einen Ankerreinzelhandelskunden.

Technologische Direktvergleiche drehen sich jetzt um KI-gestützte Wegplanung, Latenzkontrolle und Interoperabilität. Anbieter, die proprietäre Hardware mit offenen APIs koppeln, gewinnen an Aufmerksamkeit, da Betreiber Marken innerhalb einzelner Einrichtungen mischen. Robotics-as-a-Service-Verträge verschaffen Mittelklasseanbietern einen finanziellen Vorteil, indem das Eigentumsrisiko von den Kunden verlagert wird. White-Space-Nischen wie Kühllagerhaltung und Gefahrgut sind nach wie vor reif für Marktteilnehmer, die spezialisierte Nutzlasten zertifizieren können. Die Wettbewerbsintensität wird anhalten, doch Kapitalzugang und Software-Stacks kristallisieren sich als entscheidende Erfolgshebel heraus.

Marktführer der Lagerrobotikbranche

Kiva Systems (Amazon Robotics LLC)

TGW Logistics Group GmbH

Singapore Technologies Engineering Ltd (Aethon Incorporation)

InVia Robotics Inc.

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große Neubauprojekte und umfangreiche Nachrüstungsprogramme schaffen Freiräume für mit Robotik ausgestattete Fulfillment- und Sortierzentren, die eine durchgängige Automatisierung vom Warenempfang über die Lagerung und das Picking bis zum Warenausgang rechtfertigen können. Im März 2026 kündigte Amazon Australia eine Investition von mehr als 750 Millionen AUD in ein mit Robotik ausgestattetes Fulfillment-Center mit 150.000 Quadratmetern in Logan, Queensland an (Fertigstellung geplant für 2028), was verdeutlicht, wie Netzwerkerweiterung und zweckgebaute Standorte Mehrrobotereinsätze unterstützen. Ähnliche Muster zeigen sich in den Vereinigten Staaten, wo Amazon im Juli 2026 Pläne für ein mit Robotik ausgestattetes Sortier- und Fulfillment-Lager in Georgetown, Texas, einreichte, was die Nachfrage nach AMRs, Sortier- und Orchestrierungssoftware in durchsatzstarken Paket- und E-Commerce-Abläufen erzeugt.

Eine weitere Chance liegt in Picking-Vorgängen mit höherer Autonomie und der Bewegung schwerer Lasten, bei denen neue Plattformen und Modelle die manuelle Ausnahmebehandlung reduzieren und die Abhängigkeit von Infrastruktur verringern. Auf der Automate 2026 stellte OMRON die AMRs LD-150 und LD-300 vor, die auf höheren Durchsatz, schmale Gänge und den Transport schwerer Lasten ausgerichtet sind, was die Aufmerksamkeit der Anbieter für Lastklassen jenseits der Behälterbewegung signalisiert. Parallel dazu bewegen sich physische KI- und Vision-Language-Action-Ansätze in produktive Anwendungsfälle, etwa der Einsatz eines VLA-Modells durch Nomagic bei Brack.Alltron in der Schweiz (berichtet, dass dadurch von Robotern verursachte menschliche Eingriffe um etwa 50 % reduziert wurden). Diese Anwendung erweitert die Bandbreite der für robotergestützte Picking-Zellen geeigneten SKUs und Aufgaben und erhöht zugleich die Nachfrage nach Simulation, Datenwerkzeugen und herstellerübergreifender Orchestrierung, die diese Modelle flottenweit operationalisieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: ABB gab die Integration der vSLAM-Navigation in seinen autonomen Gabelstapler F712 bekannt. Das Update fördert infrastrukturarme Autonomie in der Lagerfahrzeugautomatisierung und unterstützt Einsätze, bei denen sich ändernde Layouts oder gemischter Verkehr die Wartung fester Navigationshilfen erschweren.

- Juni 2026: Die TGW Logistics Group startete ein Automatisierungsprojekt für eine Lineage-Kühllagerstätte in Hutchins, Texas, mit geplanter Fertigstellung Ende 2027. Das Projekt unterstreicht die anhaltenden Investitionen in die Kühlkettenautomatisierung, bei der konstanter Durchsatz und Arbeitskräfteengpässe in temperaturgeführten Umgebungen ein hohes Maß an Mechanisierung und softwaregesteuerter Flusskontrolle begünstigen.

- Dezember 2024: Zebra Technologies erwarb Photoneo für 350 Millionen USD, um sich geistiges Eigentum im Bereich 3D-Bildverarbeitung zu sichern. Der Schritt stärkt die Wahrnehmungsebene, die bei robotergestütztem Picking und Inspektion verwendet wird, und unterstützt eine engere Integration zwischen Bildverarbeitung und Lagerausführungsabläufen über gemischte Flotten hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt Roboter und robotikgesteuerte Automatisierungssysteme, die innerhalb von Lagerhäusern eingesetzt werden, um Waren zu bewegen, zu lagern, zu kommissionieren, zu sortieren und zu handhaben, zusammen mit der zugehörigen Steuerungssoftware und den unterstützenden Dienstleistungen, die diese Systeme im großen Maßstab nutzbar machen.

Ausschlüsse des Umfangs: Nicht erfasst werden allgemeine Fabrikhallenrobotik, die ausschließlich für Produktionslinien eingesetzt wird, sowie konventionelle Materialhandhabungsgeräte, die ohne robotergestützte Autonomie oder lagerspezifische Navigation arbeiten.

Übersicht der Segmentierung

- Nach Typ

- Industrieroboter

- Sortiersysteme

- Fördertechnik

- Palettierer

- Automatisierte Lager- und Entnahmesysteme (AS/RS)

- Mobile Roboter (AGVs und AMRs)

- Nach Funktion

- Lagerung

- Verpackung

- Umschlag

- Kommissionierung und Sortierung

- Nach Komponente

- Hardware

- Software

- Support und Dienstleistungen

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Automobil

- Einzel- und E-Commerce

- Elektro und Elektronik

- Pharma

- Kontraktlogistik (3PL)

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um die äußeren Grenzen der Nachfrage festzulegen und die Zahlen an beobachtbare Lagerhausaktivitäten zu koppeln. Wir haben öffentliche Quellen wie OECD-Arbeitsmarktstatistiken, Lohn- und Produktivitätsreihen des US Bureau of Labor Statistics, Handels- und Bestandsindikatoren von US Census und Eurostat sowie Zollhandelsveröffentlichungen herangezogen, in denen Robotik- und Automatisierungsausrüstung kategorisch erkennbar ist. Wir haben zudem Patente und Publikationen aus Quellen wie USPTO, WIPO und begutachteten Fachzeitschriften genutzt, um zu verstehen, wo Verbesserungen bei Navigation, Bildverarbeitung und Greifern den Einsatz erleichtert haben.

Darüber hinaus haben wir Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen, Websites von Verbänden und seriöse Presseberichte ausgewertet, um den Produktumfang und typische Muster der Umsatzerfassung abzubilden. Bei Bedarf wurden Abonnements, die Unternehmensfinanzdaten aggregieren und Nachrichten verfolgen, genutzt, um den Abgleich von Umsatzmix und Expansionsaktivitäten zu beschleunigen, und Patentdatenbanken wurden verwendet, um die technologische Ausrichtung zu überprüfen. Diese Quellen sind exemplarisch und nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit Lagerhausbetreibern, Systemintegratoren und Anbietern von Robotiklösungen geführt, um das Einführungstempo zu validieren und zu klären, wie Käufer ihre Ausgaben zwischen Hardware, Software und laufenden Dienstleistungen aufteilen. Da die Nachfrage global ist, wurden die Eingaben über wichtige Logistikzentren in APAC, EMEA und Amerika überprüft, damit das Modell Unterschiede bei Arbeitskosten, E-Commerce-Intensität und Automatisierungsbereitschaft widerspiegelt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 16 % | APAC: 46 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 28 % | EMEA: 36 % |

| Kleinere Anbieter: 16 % | Manager: 56 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Lagerhausaktivitäten und Automatisierungsintensität in einen regionalen Robotiknachfragepool übersetzt werden, der anschließend nach typischen Einsatzmustern je Aufgabentyp gefiltert wird. Nach der Bildung des Nachfragepools wird dieser auf wichtige Lösungsbereiche aufgeteilt, wie sie in realen Lagerhäusern vorkommen, darunter mobile Roboter, AS/RS, Sortierung, Förderanlagen, Palettierung und Industrieroboter, die für die Lagerhandhabung eingesetzt werden.

Um das Modell praxisnah zu halten, wird der Großteil der Arbeit von einer kleinen Anzahl von Eingabegrößen bestimmt, die aktualisiert werden, sobald neue Signale auftreten. Dazu zählen der Zuwachs an Lagerflächen und Durchsatzwachstum, E-Commerce-Bestellvolumen und SKU-Komplexität, Arbeitskräfteverfügbarkeit und Lohninflation, Trends bei Automatisierungsinvestitionen sowie typische Preisspannen je Systemtyp (wobei Software- und Service-Anbindungsraten angewendet werden, sofern Verträge auf wiederkehrenden Wert hinweisen). Die Prognose basiert auf Szenarioanalysen, die durch interviewbasierten Konsens zu Adoptionsbeschränkungen unterstützt werden, und wird anschließend mittels einfacher Zeitreihenglättung angepasst, wenn das historische Wachstum stabil ist.

Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, etwa durchschnittliche Verkaufspreise multipliziert mit geschätzten Stückzahlen für AMR- und AS/RS-Projekte, sowie durch Kanalprüfungen zu Integrationsrückständen. Wo die Bottom-up-Sichtbarkeit gering ist, werden Lücken durch konservative Durchdringungsspannen behandelt und vor der endgültigen Zusammenstellung mit Rückmeldungen von Betreibern und Integratoren erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die endgültige Zahl nicht von einer einzelnen Annahme abhängt. Wir vergleichen das Modell mit unabhängigen Signalen wie regionalen Investitionszyklen für Lagerhäuser, Kommentaren zu Automatisierungsinstallationen und dem implizierten Mix zwischen Hardware- und wiederkehrenden Software- oder Serviceumsätzen und untersuchen anschließend etwaige starke Abweichungen nach Aufgabenkategorie oder Region.

Anomalien lösen einen zweiten Durchlauf aus, bei dem Annahmen wie ASP-Entwicklung, Einsatzdichte und Zeitpunkt der Währungsumrechnung überprüft werden, gefolgt von einer Begutachtung durch das Analystenteam. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa bei größeren Verschiebungen der Logistikaktivität oder bemerkenswerten Veränderungen bei Preisen und Lieferzeiten. Vor der Auslieferung erhalten der Datensatz und die wichtigsten Annahmen einen abschließenden Aktualisierungsdurchlauf, damit die Sichtweise die aktuellsten verfügbaren Informationen widerspiegelt.

Vergleich der Marktdimensionierung von Mordor Intelligence für Lagerhausrobotik mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Lagerhausrobotik unterscheiden sich häufig, selbst wenn die Themenbezeichnung gleich aussieht, da die Abgrenzung zwischen Robotern, umfassenderer Lagerhausautomatisierung und Dienstleistungen nicht einheitlich behandelt wird. Unterschiede zeigen sich auch, wenn Unternehmen unterschiedliche Basisjahre zugrunde legen, unterschiedliche Zeitpunkte für die Währungsumrechnung anwenden oder Preise auf eine Weise fortschreiben, die nicht der Struktur von Systemverträgen entspricht.

In einer aktualisierungsorientierten Betrachtung lässt sich die Spanne meist dadurch erklären, wie häufig Preis- und Mixannahmen aktualisiert werden und ob Software- und Service-Anbindungsraten nur dann gezählt werden, wenn sie für Lagerhauseinsätze vertraglich vereinbart sind. Die Tabelle spiegelt diese Lücken wider: Ein häufiger aktualisierter ASP- und Währungszeitpunkt, kombiniert mit einer Validierung anhand aufgabenbezogener Adoptionssignale, sorgt dafür, dass Mordor Intelligence mit dem übereinstimmt, was Lagerhäuser im aktuellen Zyklus tatsächlich einsetzen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,96 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 7,35 Milliarden USD (2026) | Diese Zahl scheint einen engeren erfassten Umfang oder eine konservativere Preisentwicklung für die wichtigsten Systemtypen zugrunde zu legen, was den Wert unterschätzen kann, wenn Software- und Serviceebenen an Einsätze angebunden sind. |

| Branchenforschungsinstitut B | 5,20 Milliarden USD (2024) | Ein abweichendes Basisjahr und ein kleinerer Ausgangsnachfragepool können zu einem niedrigeren Wert führen, insbesondere wenn Lagerhausautomatisierungsprojekte nur dann gezählt werden, wenn Roboterhardware ausgeliefert wird, und nicht, wenn Integrations- und Inbetriebnahmeumsätze erfasst werden. |

In der Zusammenschau legt der Vergleich nahe, dass zeitliche Entscheidungen und die Frage, was rund um einsatzgebundene Software und Dienstleistungen gezählt wird, den Großteil der Lücke erklären. Indem die Annahmen nachvollziehbar an Indikatoren der Lagerhausaktivität gekoppelt und wichtige Preis- und Mixeingaben erneut überprüft werden, bleibt die Schätzung reproduzierbar und lässt sich leichter mit den eigenen Planungsmodellen der Kunden abgleichen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Lagerrobotikmarkts?

Der Lagerrobotikmarkt wird im Jahr 2026 auf USD 10,96 Milliarden bewertet.

Wie schnell wächst der Sektor für Lagerrobotik?

Es wird prognostiziert, dass er eine CAGR von 17,5 % verzeichnen und bis 2031 USD 24,55 Milliarden erreichen wird.

Welche geografische Region hat den größten Marktanteil?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 39,52 %, begünstigt durch Chinas rasche Robotereinführung.

Welcher Robotertyp expandiert am schnellsten?

Mobile Roboter, einschließlich AGVs und AMRs, entwickeln sich bis 2031 mit einer CAGR von 18,02 %.

Welches Endverbrauchersegment verzeichnet das stärkste Wachstum?

Die Automobillogistik weist mit einer CAGR von 17,96 % aufgrund des Bedarfs an der Handhabung von EV-Batteriepaketen das höchste Wachstum auf.

Seite zuletzt aktualisiert am: