Marktgröße und Marktanteil für autonome mobile Roboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

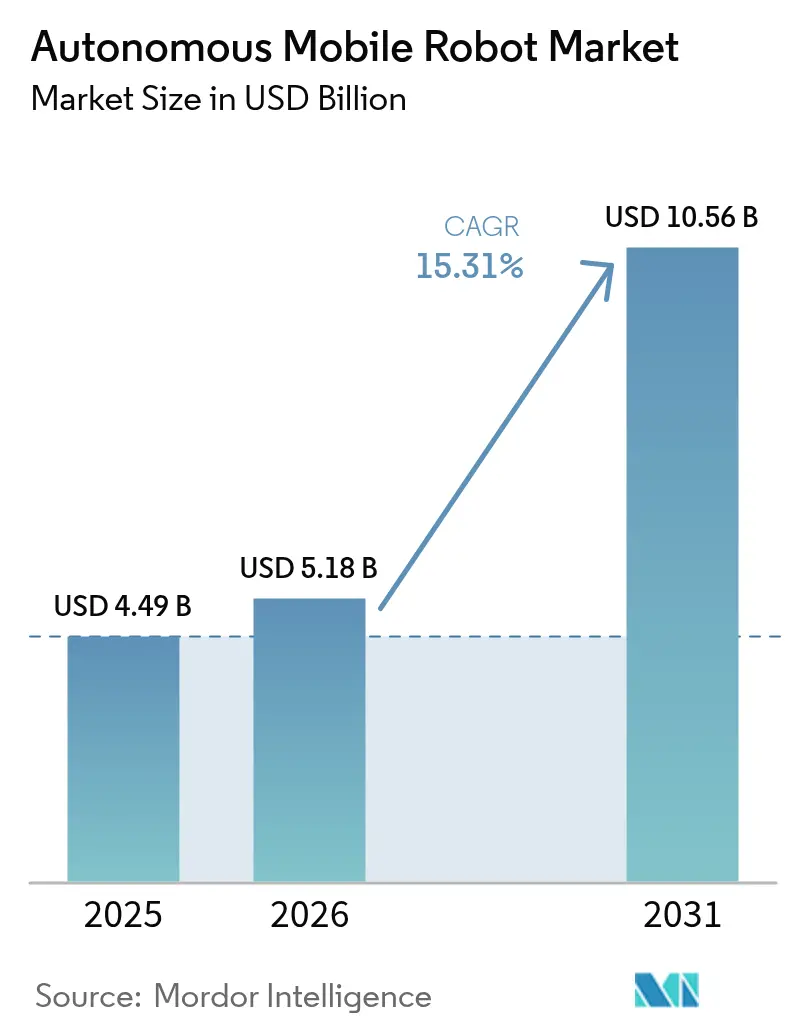

| Marktgröße (2026) | 5.18 Milliarden US-Dollar |

| Marktgröße (2031) | 10.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.31% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

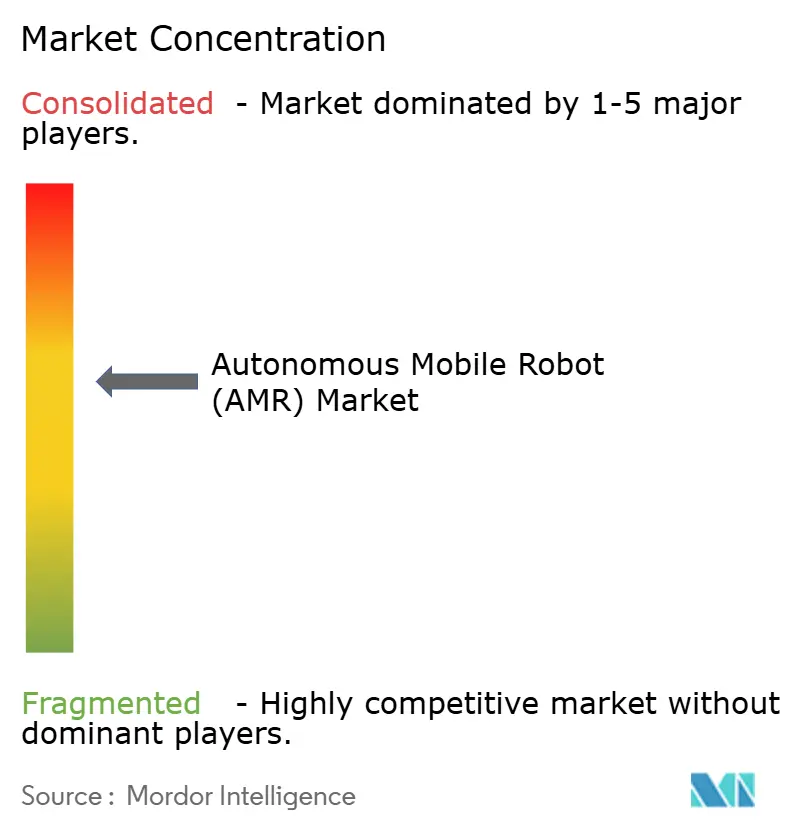

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome mobile Roboter von Mordor Intelligence

Die Marktgröße für autonome mobile Roboter wird für 2026 auf 5,18 Mrd. USD geschätzt, ausgehend vom Wert von 4,49 Mrd. USD im Jahr 2025, mit Prognosen für 2031 von 10,56 Mrd. USD, was einer CAGR von 15,31 % über den Zeitraum 2026–2031 entspricht.

Die rasche Einführung von künstlicher Intelligenz, 5G-Advanced-Konnektivität und kostengünstigeren Lithium-Ionen-Batterien beschleunigt gemeinsam die kommerzielle Realisierbarkeit in den Bereichen Auftragsabwicklung, Fertigung und Gesundheitswesen. Betreiber setzen Roboter ein, um anhaltenden Arbeitskräftemangel auszugleichen, einen 24/7-Durchsatz ohne den Aufbau fester Förderinfrastruktur zu erzielen und die Arbeitssicherheit zu verbessern. Der asiatisch-pazifische Raum führt bei der Einführung, da chinesische Anbieter softwarezentriertes Design mit aggressiver Preisgestaltung verbinden, während Megaprojekte im Nahen Osten neue Nachfrage nach Hochleistungssystemen erzeugen. Die Wettbewerbsintensität steigt, da Anbieter darum wetteifern, Flottenorchestrierungssoftware zu integrieren und Kanalpartnerschaften zu sichern, die die Zeit bis zur Wertschöpfung verkürzen. Regulatorische Anreize, wie etwa EU-Fördermittel für die „Fabrik der Zukunft”, stimulieren die Einführung zusätzlich, indem sie Kapitalausgaben für kleine und mittlere Unternehmen subventionieren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten unbemannte Bodenfahrzeuge im Jahr 2025 einen Marktanteil von 45,42 % am Markt für autonome mobile Roboter, während Humanoide bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 18,74 % wachsen werden.

- Nach Navigationstechnologie erzielte LiDAR-SLAM im Jahr 2025 einen Umsatzanteil von 40,88 %; kamerabasierte Systeme sollen bis 2031 mit einer CAGR von 20,64 % expandieren.

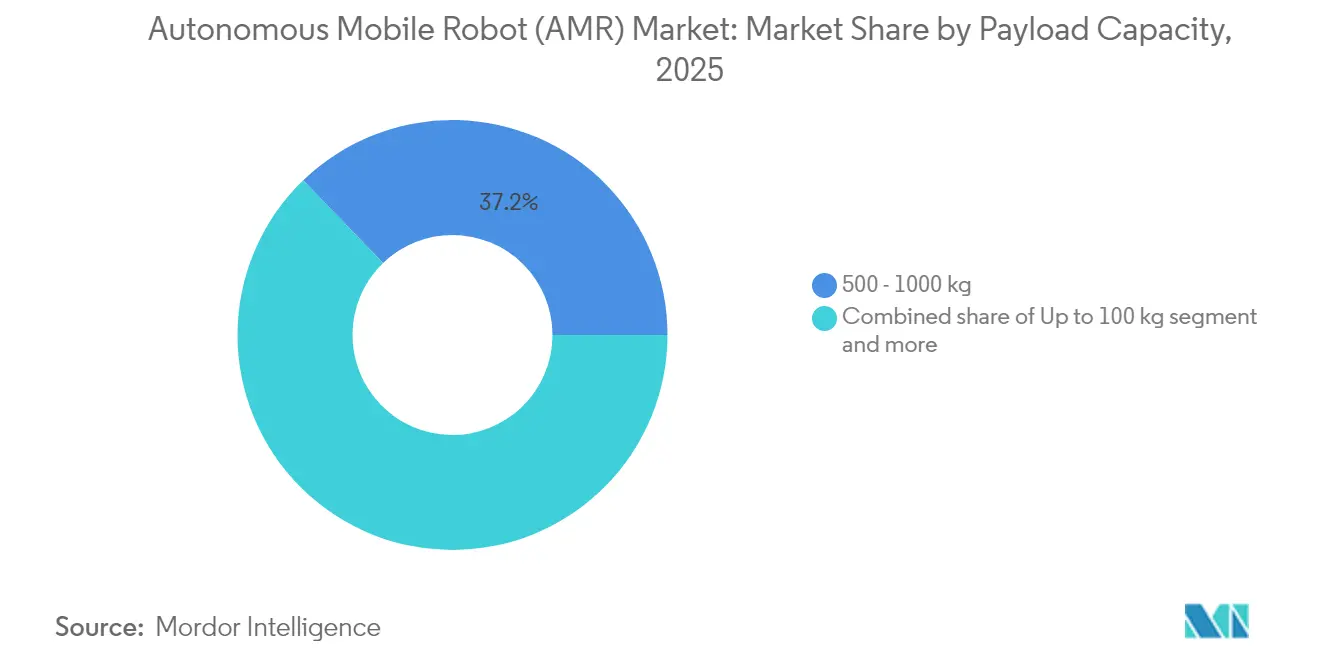

- Nach Nutzlastkapazität erfasste die Klasse von 100–500 kg im Jahr 2025 einen Anteil von 37,22 % an der Marktgröße, während Roboter über 1.000 kg im Prognosezeitraum mit einer CAGR von 18,21 % zulegen werden.

- Nach Endverbraucherbranche entfielen im Jahr 2025 32,94 % der Marktgröße für autonome mobile Roboter auf Lager und Logistik; für das Gesundheitswesen wird die schnellste CAGR von 19,04 % bis 2031 prognostiziert.

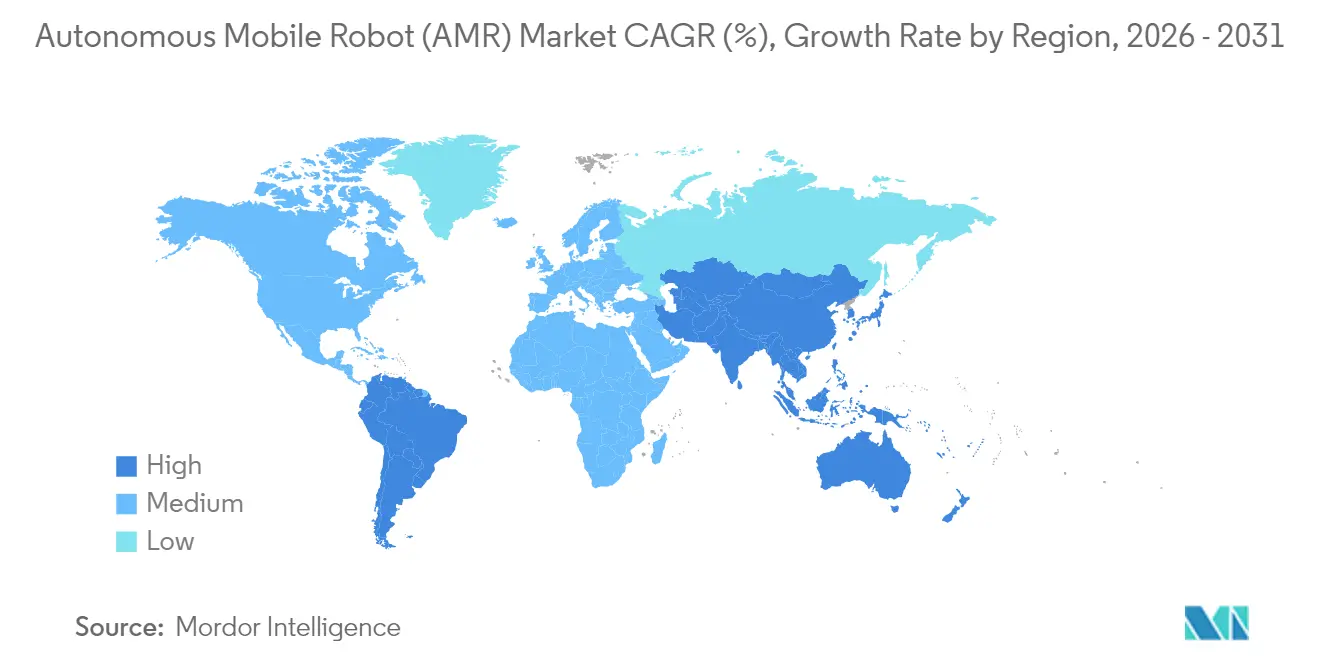

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Umsatzanteil von 37,12 % im Jahr 2025, während die Region Naher Osten und Afrika zwischen 2026 und 2031 eine CAGR von 18,46 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für autonome mobile Roboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch steigende Nachfrage nach E-Commerce-Auftragsabwicklung | 3.20% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an Lagerpersonal in OECD-Märkten | 2.80% | Nordamerika und EU vorrangig, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Batteriekosten unter 70 USD/kWh | 2.10% | Global | Mittelfristig (2–4 Jahre) |

| EU-Förderprogramm „Fabrik der Zukunft” nach 2025 | 1.40% | Europa, mit Technologietransfer in andere Regionen | Langfristig (≥ 4 Jahre) |

| Einführung privater 5G-Advanced-Netzwerke | 1.80% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte Schwarmorchestrierungsplattformen | 2.30% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch steigende Nachfrage nach E-Commerce-Auftragsabwicklung

Der Online-Einzelhandel hängt heute von der Erwartung einer Same-Day-Delivery ab. Amazon überschritt im Juli 2025 die Marke von 1 Million eingesetzten Robotern und reduzierte die Fahrzeit pro Kommissioniervorgang durch die DeepFleet-Flottenintelligenz um 10 %, was beweist, dass mobile Automatisierung den Durchsatz bei gleichem Personalbestand vervierfachen kann. Locus Robotics überschritt 3 Milliarden Kommissioniervorgänge nach der Integration seiner LocusOne-Software, die die Produktivität verdoppelte bis verdreifachte und gleichzeitig Verletzungen um 80 % reduzierte. Einzelhändler setzen daher auf kompakte Lösungen im Markt für autonome mobile Roboter, die sich an saisonale Volumina anpassen und minimale Anlagenänderungen erfordern. Die rein kamerabasierte Navigation, die im Geek+-Intel-Design vorgestellt wurde, senkt Installations- und Zeitaufwand, da keine festen Markierungen benötigt werden. [1]Amazon, "DeepFleet KI reduziert Fahrzeit," aboutamazon.com

Mangel an Lagerpersonal in OECD-Märkten

OECD-Betreiber berichten von anhaltenden Vakanzen für Nacht- und Saisonspitzenschichten. Die Europäische Agentur für Sicherheit und Gesundheitsschutz am Arbeitsplatz hebt Automatisierung als wesentlich hervor, um schrumpfenden erwerbsfähigen Bevölkerungen entgegenzuwirken. Skechers verzeichnete nach dem Ersatz von Förderanlagen durch Roboter Energieeinsparungen von 80 %, was die Rentabilität der Investition bei knappem Fachpersonal bestätigt. Arbeitgeber gestalten Aufgaben nun rund um Roboterüberwachung und -wartung um, wodurch Lagertätigkeiten körperlich weniger belastend und attraktiver werden.[2]Europäische Agentur für Sicherheit und Gesundheitsschutz am Arbeitsplatz, "Automatisierung und Bevölkerungsdemografie der Erwerbstätigen," osha.europa.eu

Sinkende Lithium-Ionen-Batteriekosten unter 70 USD/kWh

Batteriepackpreise unter 70 USD/kWh ermöglichen Gelegenheitsladungsstrategien, die Flotten rund um die Uhr in Betrieb halten. Die Skalierung durch die Automobilindustrie hat die Energiedichte der Zellen erhöht, sodass Hochlastroboter länger arbeiten können, ohne das Fahrgestellgewicht zu erhöhen. Prädiktives Batteriemanagement senkt die Gesamtbetriebskosten zusätzlich durch die Optimierung von Ladezyklen.

KI-gestützte Schwarmorchestrierungsplattformen

Optimierung auf Flottenebene steigert die Kapazität über die Effizienz einzelner Roboter hinaus. Amazons DeepFleet-Algorithmen reduzieren redundante Fahrten durch die gemeinsame Nutzung von Routendaten der gesamten Flotte. Ein gemeinsames 5G-Robotik-Testbed zeigte 15 % Energieeinsparungen, als Rechenlasten auf Edge-Server verlagert wurden. Eine solche Orchestrierung ist zentral, wenn Betreiber mehrere Robotertypen an einem einzigen Standort integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Interoperabilitätsstandards | -1.90% | Global, insbesondere bei Multi-Anbieter-Implementierungen | Mittelfristig (2–4 Jahre) |

| Cyber-physische Sicherheitsschwachstellen | -1.50% | Global, mit erhöhter Besorgnis in kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Hochlast-AMR | -1.20% | Global, insbesondere für kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Gewerkschaftlicher Widerstand gegen Roboterdichtegrenzen | -0.80% | Vorrangig Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Interoperabilitätsstandards

ISO 3691-4 und ANSI/RIA R15.08 regeln die Sicherheit, lassen jedoch Flottenkommunikationsprotokolle aus, was Käufer in Einzelanbieter-Ökosysteme zwingt und die Integrationskosten erhöht. Middleware-Anbieter versuchen, Lücken zu überbrücken, doch proprietäre Datenformate verlangsamen die Implementierung und verringern die Verhandlungsmacht. [3]ANSI, "ISO 3691-4 und R15.08 Sicherheitsstandards," ansi.org

Cyber-physische Sicherheitsschwachstellen

Roboter verbinden nun Betriebstechnologie mit Unternehmens-IT und vergrößern damit die Angriffsfläche. Die NIS2-Richtlinie der Europäischen Union erhöht die Compliance-Hürden, und ein Sicherheitsverstoß könnte Flotten kapern oder sensible Bestandsdaten preisgeben. Hersteller schreiben zunehmend verschlüsselte Befehlskanäle und Zero-Trust-Architekturen vor, bevor neue Marktprojekte genehmigt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Humanoide treiben die Vielseitigkeit der nächsten Generation voran

Unbemannte Bodenfahrzeuge kontrollierten im Jahr 2025 45,42 % des Umsatzes. Humanoide, obwohl noch jung, werden voraussichtlich mit einer CAGR von 18,74 % expandieren, da sie menschlich gestaltete Räume ohne Layoutänderungen navigieren. Amazon erprobt humanoide Kuriere, die Pakete aus elektrischen Rivian-Transportern laden, was auf eine Ausweitung des Marktes für autonome mobile Roboter in den Außenbereich hindeutet. Unbemannte Luft- und Marinefahrzeuge bleiben Nischenprodukte, sind jedoch für die Inspektion von Energieanlagen unverzichtbar. Die Marktgröße für autonome mobile Roboter im Bereich Humanoide dürfte schnell steigen, sobald die Zuverlässigkeit bei Manipulationsaufgaben die Leistungsmaßstäbe von Lagerhäusern erreicht.

Herkömmliche Flotten stützen sich auf spezialisierte Formfaktoren, die eine Aufgabe optimieren, aber an Vielseitigkeit mangeln. Humanoide versprechen eine Vereinfachung der Flotte, da eine Plattform die Rollen wechseln kann – von der Einlagerung bis zur Sortierung. Investitionen haben sich daher von reiner Mobilitätshardware hin zu KI-Bildverarbeitung und Greiffähigkeit verlagert, die menschlicher Geschicklichkeit entspricht. Dieser Übergang wird die Lebenszykluskosten senken und neue Servicemodelle wie Robot-as-a-Service-Abonnements erschließen.

Nach Navigationstechnologie: Kamerasysteme fordern die LiDAR-Dominanz heraus

LiDAR-SLAM hielt im Jahr 2025 einen Anteil von 40,88 %, aufgrund millimetergenauer Wiederholbarkeit in überfüllten Gängen. Kamerabasierte Systeme, die mit einer CAGR von 20,64 % expandieren, eliminieren teure Sensoren und Reflexionsziele, was die Kapitalausgaben für mittelständische Betreiber reduziert. Geek+ demonstrierte LiDAR-äquivalente Genauigkeit durch Intel RealSense-Tiefenkameras und bordeigene KI. Die Marktgröße für autonome mobile Roboter im Bereich kamerabasierter Navigation wird weiter zunehmen, da Edge-Prozessoren Echtzeit-Bildsegmentierung bei geringerem Energiebedarf bewältigen.

Hybride Sensorfusion kombiniert Kameras, LiDAR und Inertialsensoren, sodass Flotten den Modus wechseln können, wenn Staub, Blendung oder Bandbreitenbeschränkungen auftreten. Dieser adaptive Ansatz unterstützt gemischte Innen-Außen-Betriebe, die Lagerhäuser in Häfen heute fordern. Standards, die die Leistung über verschiedene Modalitäten hinweg zertifizieren, werden die Einführung von Multi-Sensor-Systemen beschleunigen und die Sicherheit gewährleisten, wenn Roboter öffentliche Gehwege überqueren.

Nach Nutzlastkapazität: Hochlastanwendungen beschleunigen das Wachstum

Roboter, die zwischen 100 kg und 500 kg bewegen, halten im Jahr 2025 37,22 % des Marktanteils für autonome mobile Roboter, da diese Gewichtsklasse ideal für den Transport von Behältern, Kartons und leichten Teilen in belebten Lagerhäusern ist. Die größten Maschinen – jene mit einer Nennlast über 1.000 kg – holen mit einer CAGR von 18,21 % bis 2031 schnell auf, da Automobilhersteller und andere Schwerindustrien nach mobilen Plattformen suchen, die Motoren, Rahmen und andere sperrige Lasten transportieren können, die feste Förderbänder nicht bewältigen können. Am anderen Ende schaffen sich Einheiten unter 100 kg Nischen in Krankenhäusern und Labors, wo schonender, kontaminationsfreier Transport wichtiger ist als rohe Kraft.

Die mittlere Kategorie von 500–1.000 kg überbrückt Lager- und Fabrikarbeit. Diese Roboter können volle Paletten heben und sich dennoch durch enge Gänge bewegen, was Betreibern das Beste aus beiden Welten bietet. Jüngste Fortschritte bei der Energiedichte von Lithium-Ionen-Batterien ermöglichen es jeder Klasse – insbesondere den schweren Geräten – längere Schichten ohne übermäßiges Mehrgewicht zu absolvieren. Für die Zukunft entwickeln Ingenieure modulare Decks, die es derselben Basiseinheit ermöglichen, zwischen Nutzlastklassen zu wechseln – eine Änderung, die die Marktgröße für autonome mobile Roboter wachsen lassen dürfte, da Käufer in eine Plattform statt in mehrere investieren.

Nach Endverbraucherbranche: Das Gesundheitswesen führt die Wachstumstransformation an

Lager- und Logistiknutzer bleiben mit 32,94 % der Marktgröße für autonome mobile Roboter im Jahr 2025 das Rückgrat der Nachfrage, angetrieben durch E-Commerce-Spitzen, die schnelle und flexible Kommissionierlinien erfordern. Das Gesundheitswesen ist jedoch die herausragende Wachstumsgeschichte: Krankenhäuser setzen Reinigungs- und Medikamentenlieferroboter mit einer CAGR von 19,04 % ein, um Personalengpässe zu bekämpfen und die Infektionskontrolle zu verbessern. Hersteller folgen dicht dahinter, da Montagelinien auf Flotten für Just-in-Time-Teileläufe angewiesen sind, während Automobilwerke spezialisierte mobile Roboter hinzufügen, die sich anpassen können, wenn sich der Modellmix ändert.

Lebensmittel- und Getränkehersteller bevorzugen Edelstahlroboter, die Hygienevorschriften erfüllen; KUKAs automatisierte Käselinie, die die Kapazität verdoppelte und dabei Lebensmittelsicherheitsstandards einhielt, zeigt die Rentabilität. Verteidigungsstandorte nutzen Roboter für Basislogistik und Patrouillen, und Bergbau- sowie Energiebetreiber schicken sie in Zonen, die für Menschen zu riskant sind. Selbst Öl- und Gasanlagen setzen nun explosionsgeschützte Einheiten ein, die abgelegene Bohrlochköpfe inspizieren, wo herkömmliche Automatisierung kostspielig und schwer zu warten wäre. Diese zunehmende Verbreitung von Anwendungsfällen unterstreicht, wie weit die Technologie seit den frühen Einzelaufgaben-Tagen gereift ist.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2025 37,12 % des Umsatzes. Chinesische Unternehmen wie Geek+ exportieren über ein Drittel der Produktion und nutzen dabei Kostenvorteile und staatliche Förderprogramme, die die Pilotierung beschleunigen. Viele japanische und koreanische Fabriken beziehen nun Roboter von chinesischen Marken, um die Amortisationszeiten zu verkürzen. Nordamerika bleibt der zweitgrößte Markt für autonome mobile Roboter aufgrund der standortübergreifenden Expansion von Amazon und einem tiefen Ökosystem von Software-Start-ups, die Orchestrierungsschichten für Drittanbieter-Logistikdienstleister maßschneidern.

Europa profitiert von strukturierten Subventionen. Die EU-Initiative „Fabrik der Zukunft” erstattet bis zu 20 % der Kapitalausgaben für Automatisierungshardware, was die Einführung bei mittelständischen Herstellern beschleunigt. Der Marktanteil für autonome mobile Roboter in Europa wird steigen, wenn die Fördermittel nach 2025 greifen. Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 18,46 %, angetrieben durch Saudi-Arabiens Vision 2030 und NEOMs Verpflichtung von 774,6 Mio. USD für Baurobotik. Hohe Logistikausgaben und Greenfield-Lagerhäuser ermöglichen es Betreibern, von Anfang an auf Roboter auszurichten.

Südamerika befindet sich noch in einem frühen Stadium. Zollbefreiungen für importierte Automatisierung in Brasilien und Mexiko fördern Pilotprojekte, doch Währungsvolatilität verlangsamt eine breite Einführung. Die Einführung in Afrika konzentriert sich auf Südafrika und Marokko, wo Automobilmontagewerke Just-in-Time-Lieferungen an die Montagelinie fordern.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Amazons Flotte von mehr als 1 Million Robotern verschafft dem Unternehmen Skalenvorteile und proprietäre Daten, die DeepFleet-Verkehrsmodelle trainieren. Teradyne integriert Mobile Industrial Robots mit Universal Robots und KI-Bildverarbeitung, um schlüsselfertige Zellen anzubieten. Traditionelle Automatisierungsriesen wie ABB bündeln nun mobile Plattformen mit kollaborativen Armen für eine vollständige Auftrags-bis-Verpackungs-Lösung.

Software ist das neue Schlachtfeld. Locus Robotics, nach seiner Series-F-Runde mit nahezu 2 Mrd. USD bewertet, lizenziert LocusOne an Marken, die einen hardwareagnostischen Weg bevorzugen. Geek+ setzt auf rein kamerabasierte Navigation, um LiDAR-Konkurrenten um bis zu 20 % zu unterbieten und dabei die Sicherheitskonformität aufrechtzuerhalten. Siemens kooperiert mit Teradyne, um Edge-Orchestrierung in seinem MxD-Zentrum in Chicago zu präsentieren, was eine Bewegung hin zu offenen Ökosystemen signalisiert.

Start-ups besetzen Nischen im Gesundheitswesen, Bergbau und bei hohen Nutzlasten. Der Konsolidierungsdruck steigt jedoch, da globale Kunden Anbieter bevorzugen, die Cybersicherheit zertifizieren, 24/7-Support bieten und Robot-as-a-Service-Verträge finanzieren können. Es sind weitere Fusionen zu erwarten, da etablierte Unternehmen Spezialisten für KI-Routenplanung oder Batterieanalyse akquirieren.

Marktführer im Bereich autonome mobile Roboter

Zebra Technologies Corporation (Fetch Robotics)

Geek+ Technology Co., Ltd.

Teradyne Inc. – Mobile Industrial Robots A/S

Seegrid Corporation

Vecna Robotics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Teradyne und Siemens eröffneten eine Automatisierungsausstellung im MxD-Zentrum in Chicago.

- März 2025: Locus Robotics sammelte 117 Mio. USD in einer Series-F-Finanzierungsrunde ein, um globale Implementierungen auszuweiten.

- Februar 2025: Teradyne erzielte im vierten Quartal 2024 einen Robotikumsatz von 98 Mio. USD und prognostizierte eine Beschleunigung im Jahr 2025.

- Januar 2025: Zebra Technologies schloss die Übernahme von Photoneo von der Photoneo Brightpick Group ab.

Berichtsumfang des globalen Markts für autonome mobile Roboter

Autonome Roboter sind intelligente Maschinen, die reale Aufgaben ohne menschliches Eingreifen ausführen können. Autonome mobile Roboter (AMR) können ihre Umgebung ohne direkte menschliche Aufsicht verstehen und navigieren. Ein autonomer mobiler Roboter navigiert mithilfe von Karten, die von seiner Software vor Ort erstellt wurden, oder mithilfe vorgeladener Anlagenpläne. Ein autonomer mobiler Roboter nutzt Technologien wie LiDAR-Sensoren und simultane Lokalisierung und Kartierung (SLAM), um den besten Weg zwischen Wegpunkten zu bestimmen.

Der Markt für autonome mobile Roboter ist segmentiert nach Typ (unbemannte Bodenfahrzeuge, Humanoide, unbemannte Luftfahrzeuge und unbemannte Marinefahrzeuge), Endverbraucherbranche (Verteidigung und Sicherheit, Lager und Logistik, Energie und Strom, Automobil, Fertigung, Öl und Gas, Bergbau und Mineralien sowie sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Unbemannte Bodenfahrzeuge |

| Humanoide |

| Unbemannte Luftfahrzeuge |

| Unbemannte Marinefahrzeuge |

| LiDAR-SLAM |

| Kamerabasiert (2D/3D-Kamera) |

| Magnetisch / Induktiv / QR-geführt |

| Hybride und Multi-Sensor-Fusion |

| Bis 100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Über 1.000 kg |

| Lager und Logistik |

| Fertigung |

| Automobil |

| Lebensmittel und Getränke |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Verteidigung und Sicherheit |

| Bergbau und Mineralien |

| Energie und Strom |

| Öl und Gas |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Unbemannte Bodenfahrzeuge | |

| Humanoide | ||

| Unbemannte Luftfahrzeuge | ||

| Unbemannte Marinefahrzeuge | ||

| Nach Navigationstechnologie | LiDAR-SLAM | |

| Kamerabasiert (2D/3D-Kamera) | ||

| Magnetisch / Induktiv / QR-geführt | ||

| Hybride und Multi-Sensor-Fusion | ||

| Nach Nutzlastkapazität | Bis 100 kg | |

| 100–500 kg | ||

| 500–1.000 kg | ||

| Über 1.000 kg | ||

| Nach Endverbraucherbranche | Lager und Logistik | |

| Fertigung | ||

| Automobil | ||

| Lebensmittel und Getränke | ||

| Gesundheitswesen | ||

| Einzelhandel und E-Commerce | ||

| Verteidigung und Sicherheit | ||

| Bergbau und Mineralien | ||

| Energie und Strom | ||

| Öl und Gas | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für autonome mobile Roboter bis 2031?

Der Markt soll von 5,18 Mrd. USD im Jahr 2026 auf 10,56 Mrd. USD im Jahr 2031 expandieren, was einer CAGR von 15,31 % entspricht.

Welche Region führt heute bei der Einführung autonomer mobiler Roboter?

Der asiatisch-pazifische Raum hält 37,12 % des Umsatzes im Jahr 2025, angetrieben von chinesischen Herstellern, die Softwaredifferenzierung mit niedrigeren Kostenstrukturen verbinden.

Welches Segment weist nach Robotertyp das schnellste Wachstum auf?

Humanoide Roboter führen mit einer prognostizierten CAGR von 18,74 %, da sie in menschenorientierten Räumen ohne Infrastrukturänderungen arbeiten.

Warum gewinnen kamerabasierte Navigationssysteme Marktanteile?

Sie eliminieren teure LiDAR-Sensoren und Reflexionsziele, verkürzen die Inbetriebnahmezeit und senken die Kapitalkosten bei gleichbleibender Navigationsgenauigkeit.

Wie verbessern KI-Flottenorchestrierungsplattformen die Leistung?

Algorithmen auf Flottenebene optimieren den Verkehrsfluss und die Aufgabenverteilung, reduzieren die Fahrzeit um bis zu 10 % und steigern den Gesamtdurchsatz.

Seite zuletzt aktualisiert am: