Marktgröße und Marktanteil für mobile Roboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.03 Milliarden US-Dollar |

| Marktgröße (2031) | 37.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.61% CAGR |

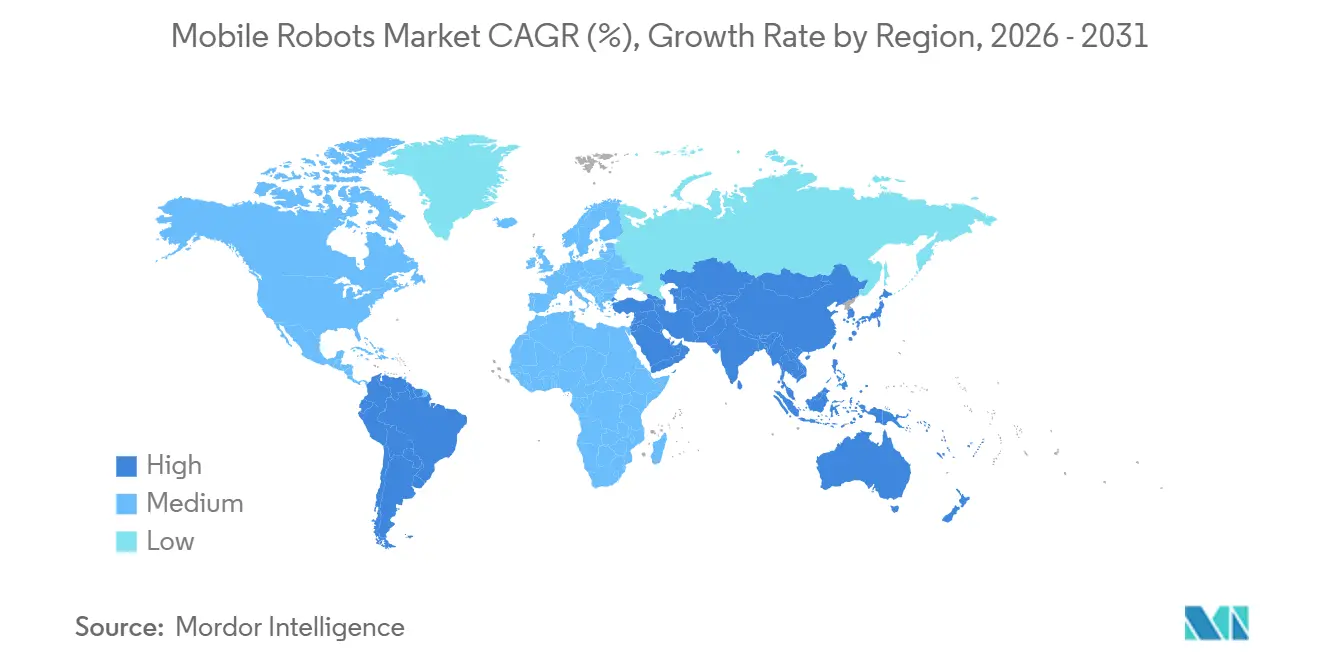

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

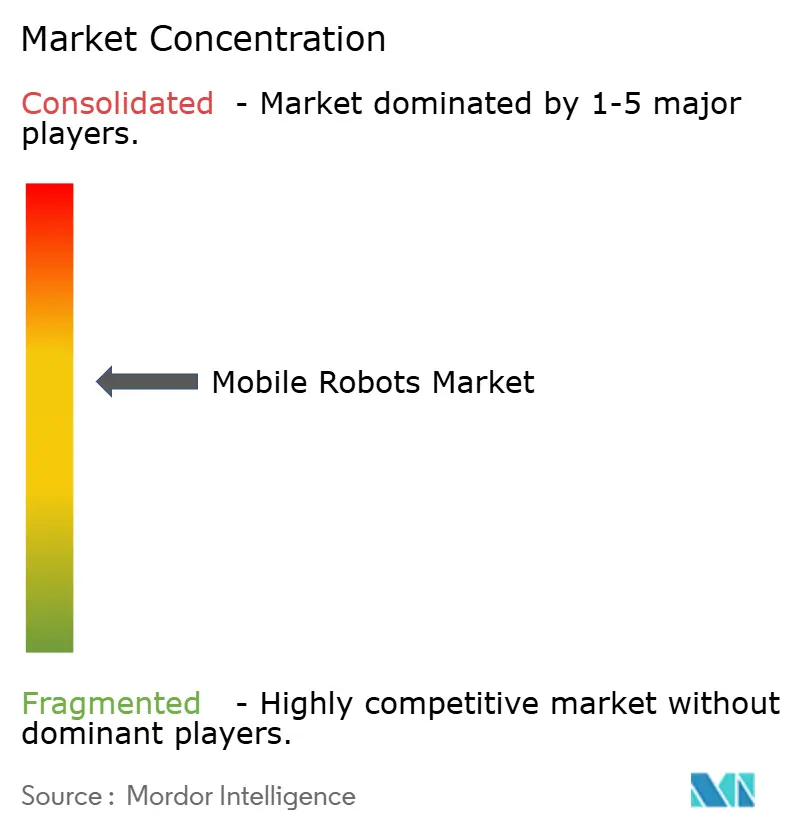

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Roboter von Mordor Intelligence

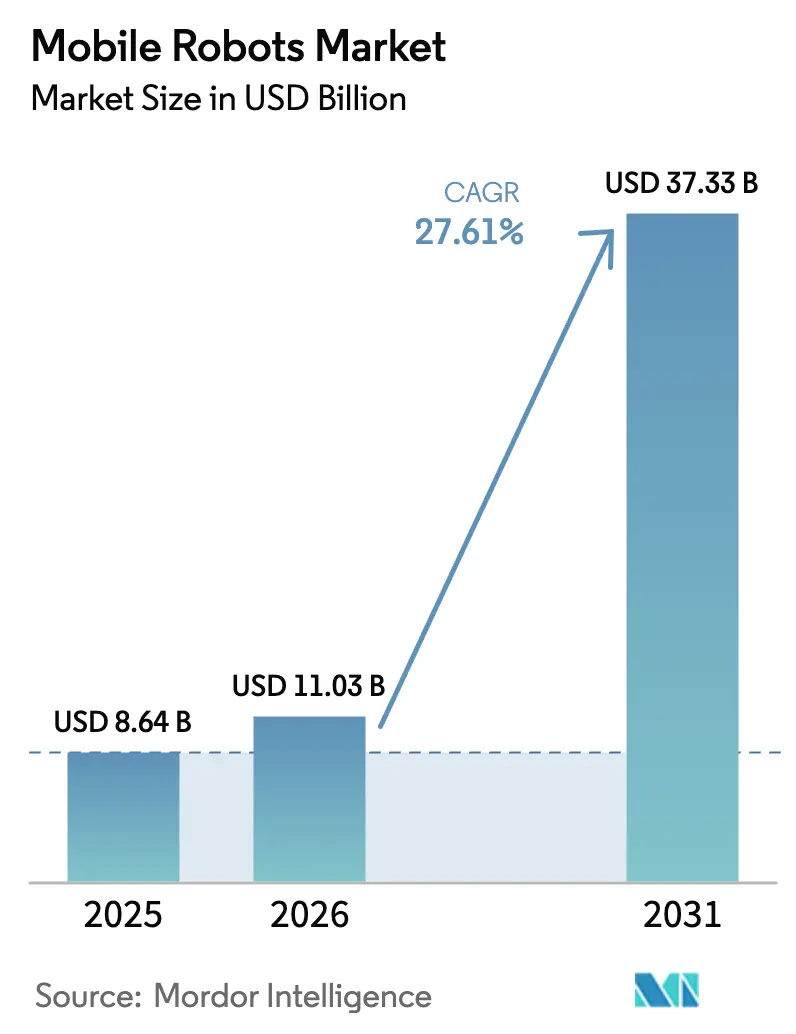

Die Marktgröße für mobile Roboter wird voraussichtlich im Jahr 2025 USD 8,64 Milliarden, im Jahr 2026 USD 11,03 Milliarden betragen und bis 2031 USD 37,33 Milliarden erreichen, mit einem CAGR von 27,61 % von 2026 bis 2031. Der Anstieg spiegelt einen Wandel in der Sichtweise der Betreiber auf die Materialhandhabung wider – von der taktischen Kostenkontrolle hin zu einem strategischen Hebel, der die Auftragsabwicklungsgeschwindigkeit, die Arbeitsproduktivität und die Kapitaleffizienz steigert. Fulfillment-Center, die früher auf Förderbänder und manuelle Kommissionierer angewiesen waren, setzen nun Flotten von 50 bis 200 autonomen Einheiten ein, verkürzen die Auftrags-zu-Versand-Zyklen von Stunden auf Minuten und erzielen skalierbare Kapazitäten ohne monatelange Bauarbeiten. Die Stückkosten begünstigen mobile Lösungen, da Projekte in Wochen abgeschlossen werden und Ausfallzeiten in Millionenhöhe vermieden werden. Der Wettbewerb unter den Anbietern ist intensiv, und die Margen sind gesunken, da chinesische Marktteilnehmer die etablierten Anbieter unterboten haben, aber das rasche Umsatzwachstum fördert weiterhin Innovationen in den Bereichen KI-Navigation, Batterie als Dienstleistung und 5G-Flottenorchestrierung.

Wichtigste Erkenntnisse des Berichts

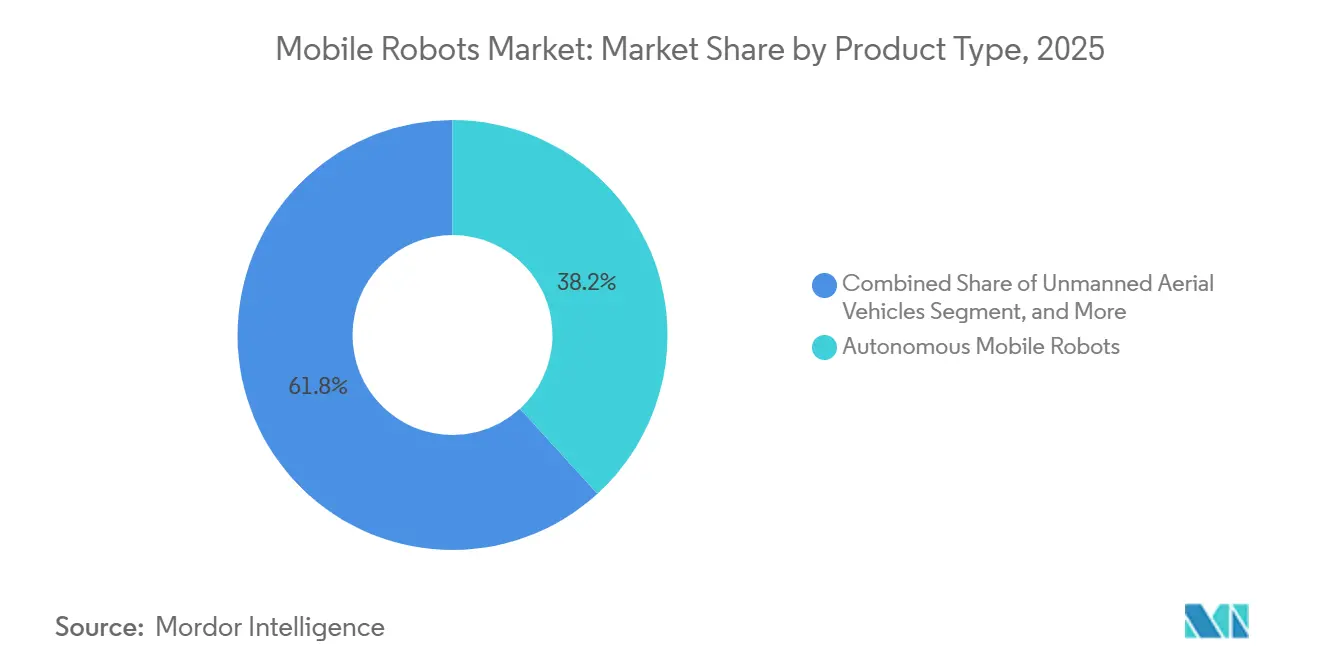

- Nach Produkttyp hielten autonome mobile Roboter im Jahr 2025 einen Marktanteil von 38,21 % am Markt für mobile Roboter, während autonome mobile Manipulationsroboter voraussichtlich bis 2031 mit einem CAGR von 28,73 % wachsen werden.

- Nach Formfaktor entfielen im Jahr 2025 42,33 % des Marktvolumens für mobile Roboter auf Einheitslast- und Transportroboter, und Montagelinien-Mobilplattformen entwickeln sich bis 2031 mit einem CAGR von 28,43 %.

- Nach Navigationstechnologie erzielte LiDAR-basiertes SLAM im Jahr 2025 einen Umsatzanteil von 43,67 %, während kamerabasierte Bildverarbeitungssysteme bis 2031 mit einem CAGR von 28,69 % wachsen dürften.

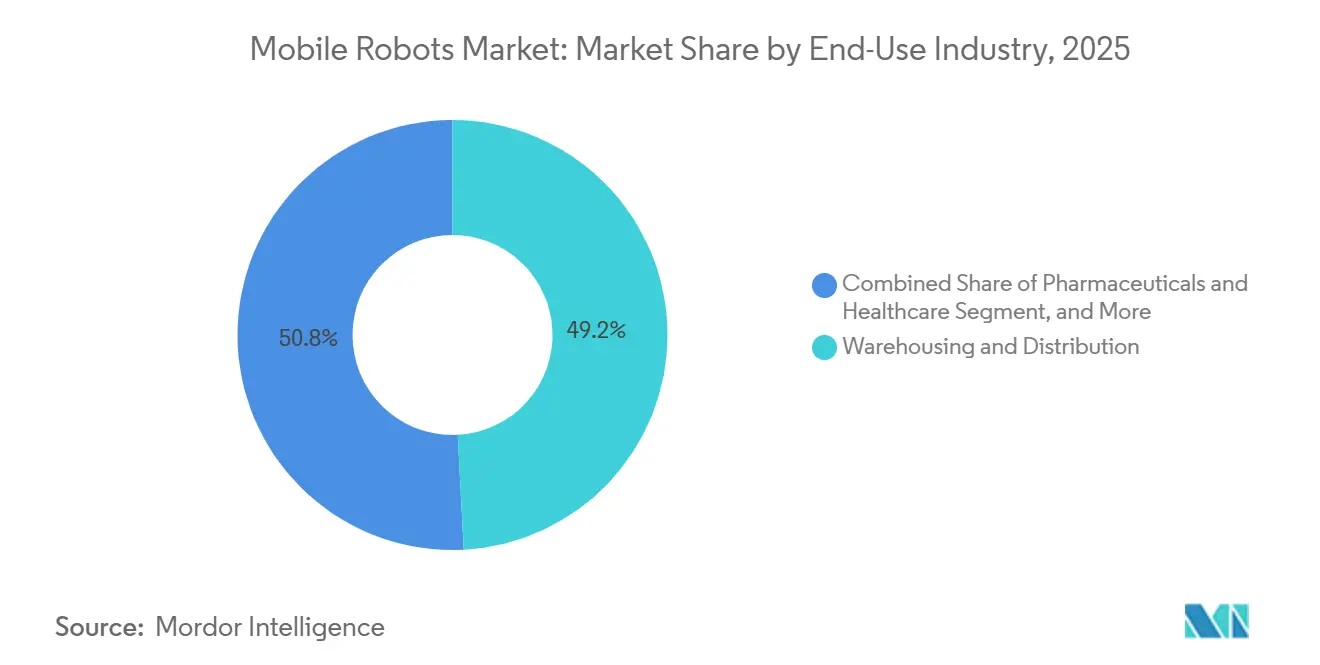

- Nach Endverbrauchsbranche entfielen im Jahr 2025 49,17 % der Ausgaben auf Lagerung und Distribution, während Pharmazeutika und Gesundheitswesen im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 28,62 % wachsen werden.

- Nach Nutzlastkapazität hielten Roboter mit einer Nutzlast von 100–500 Kilogramm im Jahr 2025 einen Anteil von 37,22 %, während Plattformen über 1.000 Kilogramm bis 2031 einen CAGR von 28,47 % erzielen dürften.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 44,69 %, während der Nahe Osten bis 2031 den schnellsten CAGR von 28,66 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mobile Roboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Lagerautomatisierung | +6.8% | Global, mit höchster Intensität in städtischen Ballungsräumen in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten und Fachkräftemangel | +5.9% | Global, am stärksten ausgeprägt in Japan, Deutschland, den Vereinigten Staaten und Südkorea | Mittelfristig (2–4 Jahre) |

| Fortschritte in KI und Sensorfusion zur Senkung der Autonomiekosten | +5.2% | Global, mit früher Einführung in Nordamerika und Europa, rascher Verbreitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke zur Ermöglichung der Orchestrierung großer Flotten | +4.1% | Global, mit konzentrierten Einsätzen in Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Batterie als Dienstleistung zur Senkung der anfänglichen Investitionskosten | +3.3% | Global, mit stärkster Akzeptanz in Nordamerika und Europa bei mittelgroßen Betreibern | Mittelfristig (2–4 Jahre) |

| CO₂-neutrale Logistik-Nachrüstungen zur Beschleunigung von Einsätzen | +2.3% | Europa und Nordamerika, mit aufkommendem Interesse im Nahen Osten und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Lagerautomatisierung

Bestellvolumina, die sich zwischen 2024 und 2025 verdoppelten, zwangen Betreiber, zwischen einer Personalaufstockung von 40–60 % oder Flotten mobiler Roboter zu wählen, die Bestände mit einem Zehntel des Arbeitsaufwands kommissionieren, sortieren und bereitstellen. Amazon setzte bis Ende 2025 mehr als 750.000 mobile Einheiten ein und verkürzte die Kommissionierzeiten von 90 Sekunden auf unter 10 Sekunden, womit Geschwindigkeitsmaßstäbe gesetzt wurden, die Wettbewerber erfüllen müssen oder riskieren, Kunden zu verlieren. Drittanbieter für Logistik übernahmen Roboter mit einem jährlichen Zuwachs von 35 %, und 70 % der neuen US-amerikanischen Lagerhäuser, die 2025 gebaut wurden, wurden mit Deckenhöhen, Gangbreiten und Stromanschlüssen optimiert, die auf autonome Flotten ausgerichtet sind.[1]Abteilung für Fertigung und Handel, „Monatliche Baubeginnzahlen für Lagerhäuser”, census.gov Automatisierung ist zu einem festen Bestandteil geworden, da Verbraucher unabhängig von der Größe des Einzelhändlers eine Same-Day-Lieferung erwarten.

Steigende Arbeitskosten und Fachkräftemangel

Japans erwerbsfähige Bevölkerung schrumpfte von 2024 bis 2025 um 1,2 Millionen, was die Fabrikgehälter um 8 % anhob und Automobilzulieferer dazu veranlasste, mobile Manipulatoren für Drehmomentverschraubung und Qualitätsprüfungen einzusetzen.[2]Statistikbüro, „Bevölkerungsschätzungen 2025”, stat.go.jp Deutschland verzeichnete 2025 180.000 unbesetzte Logistikstellen, ein Anstieg von 15 % gegenüber dem Vorjahr, während der US-amerikanische Lagerlohn USD 19,50 pro Stunde erreichte und die Wirtschaftlichkeit manueller Arbeit unter Druck setzte. Südkorea prognostiziert bis 2027 einen Fabrikarbeitskräftemangel von 25 %, was die strukturelle Nachfrage nach robotischen Ersatzlösungen verstärkt. Der demografische Rückgang sichert eine zweistellige Akzeptanzrate selbst in konjunkturellen Abschwüngen.

Fortschritte in KI und Sensorfusion zur Senkung der Autonomiekosten

Transformerbasierte Tiefenschätzung ermöglicht eine kamerabasierte Navigation, die die Hardwarekosten im Vergleich zu LiDAR um 70–85 % senkt und Einstiegsroboter zu Preisen unter USD 15.000 ermöglicht. Teslas bildbasierter Optimus validierte monokulare Tiefenwahrnehmung in kommerziellen Umgebungen, und Edge-Inferenz-Chips reduzieren den Stromverbrauch nun um 60 %, was die Laufzeit auf 14 Stunden verlängert. Da die Zuverlässigkeit in der Innenlogistik der von LiDAR entspricht, sinken die Gesamtbetriebskosten für Hochdurchsatzstandorte auf unter 12 Monate, was eine Massenadoption auslöst.

Private 5G-Netzwerke zur Ermöglichung der Orchestrierung großer Flotten

Privates 5G liefert eine Latenz von unter 10 Millisekunden und eine Verfügbarkeit von 99,99 %, ein quantensprungartiger Fortschritt gegenüber Unternehmens-WLAN. DHL's Mega-Hub in Leipzig synchronisierte 150 autonome Einheiten in Echtzeit und verkürzte die Verarbeitungszeit nach der Aktivierung eines 5G-Netzwerks Anfang 2025 um 30 %.[3]Innovationsbericht, „Privates 5G am Standort Leipzig”, group.dhl.com Erschwingliche USD 200-Module von Qualcomm machen 5G für Einrichtungen mit täglich mehr als 10.000 Bestellungen rentabel, und deterministische Konnektivität erhöht die Flottenverfügbarkeit und steigert den Durchsatz direkt um Millionenbeträge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Unsicherheit beim Return on Investment | -4.7% | Global, mit besonderer Empfindlichkeit bei kleinen und mittelgroßen Betreibern in Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Konnektivitätsbeschränkungen an Altstandorten | -3.8% | Global, konzentriert in Bestandsanlagen in Nordamerika und Europa, die vor 2015 errichtet wurden | Mittelfristig (2–4 Jahre) |

| Mangel an sicherheitszertifizierten AMR-Software-Frameworks | -2.6% | Global, mit den stärksten regulatorischen Engpässen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität in der Halbleiter- und LiDAR-Lieferkette | -2.1% | Global, mit den stärksten Störungen in den Fertigungszentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Unsicherheit beim Return on Investment

Ein Pilotprojekt mit 10 Robotern erfordert Vorabinvestitionen von USD 500.000, während Systeme mit 100 Einheiten Kapitalkosten von über USD 5 Millionen verursachen, die viele mittelständische Distributoren nicht aufbringen können. Integration, Schulung und Prozessumgestaltung erhöhen die anfänglichen Angebote um 30–50 %, was die Amortisationszeit von den vom Anbieter versprochenen 24 Monaten auf bis zu 48 Monate verlängert. Batterie-als-Dienstleistung-Abonnements wandeln Investitionskosten in Betriebskosten um, weisen jedoch noch eine geringe Akzeptanz auf, da Betreiber sich um Anbieterabhängigkeit und Restwertrisiken sorgen.

Konnektivitätsbeschränkungen an Altstandorten

Vor 2015 errichtete Lagerhäuser haben enge Gänge, stahlbewehrten Beton, der Signale blockiert, und WLAN-Netzwerke, die für Barcode-Scanner und nicht für 200 autonome Geräte ausgelegt sind. Die Nachrüstung eines privaten 5G-Netzwerks kann Unternehmen zwischen USD 300.000 und 800.000 kosten. Während Bodenverstärkungen und Deckenumbauten mehrtägige Betriebsunterbrechungen erfordern können, was zu erheblichen Produktivitätsverlusten führt, entscheiden sich Neubauten dreimal schneller für Roboter als ihre Bestandsgebäude-Pendants.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Manipulationsfähige Plattformen beschleunigen die Akzeptanz

Autonome mobile Roboter hielten 2025 einen Anteil von 38,21 %, doch verlangsamt sich das Wachstum, da Lagerhäuser einfache Transportaufgaben ausschöpfen. Der Markt für mobile Roboter im Bereich autonome mobile Manipulationsroboter wird voraussichtlich mit einem CAGR von 28,73 % wachsen, angetrieben durch die Nachfrage nach einzelnen Plattformen, die sowohl Waren transportieren als auch Arbeitsschritte ausführen. Automatisch geführte Fahrzeuge werden in Automobilfertigungslinien mit festen Routen eingesetzt, und unbemannte Bodenfahrzeuge werden auf Außengeländen eingesetzt, wo GPS ausreicht.

Die Integration kollaborativer Arme zu Preisen unter USD 25.000 auf mobile Basiseinheiten im Wert von USD 40.000 senkt die Kapitalintensität und verkürzt Umrüstzeiten, wenn Produktvarianten zunehmen. Pharmazeutische Reinräume bevorzugen Edelstahl-Manipulatoren ohne Partikelemissionen, während Elektronikhersteller die schnelle Wiederverwendbarkeit über 18-monatige Produktzyklen schätzen. Anbieter, die Manipulations-Stacks beherrschen, gewinnen Preissetzungsmacht, da Transport allein nur 30–40 % der Lagerarbeitskosten ausmacht.

Nach Formfaktor: Montagelinienplattformen übertreffen Einheitslastroboter

Einheitslast- und Transportroboter erzielten 2025 42,33 % des Formfaktor-Umsatzes und nutzten dabei einfache Mechanik und Preispunkte unter USD 30.000. Hersteller ersetzen zunehmend feste Förderbänder durch rekonfigurierbare Basiseinheiten, die die Mehrmodell-Produktion unterstützen. Dieser Wandel ermöglicht mehr Flexibilität und Effizienz in Fertigungsprozessen und treibt Montagelinienplattformen dazu, den schnellsten CAGR von 28,43 % im Prognosezeitraum zu erzielen.

Automobilkonzerne wie Volkswagen validierten Montagelinienplattformen, indem sie batterie-elektrische, Hybrid- und Verbrennungsfahrzeuge auf derselben Linie ohne monatelange Ausfallzeiten produzierten. Elektronikhersteller wechseln alle zwei Jahre die Produktausrichtung, sodass Hardware, die sich mit dem Produkt-Roadmap bewegt, Kapitalzustimmung erhält. Selbstfahrende Gabelstapler und Schleppfahrzeuge bleiben für schwere Lasten über 1.000 Kilogramm unverzichtbar, aber ihre adressierbaren Aufgaben werden enger, da leichtere Produkte den E-Commerce dominieren.

Nach Navigationstechnologie: Bildverarbeitungssysteme schließen Leistungslücke

LiDAR-basiertes SLAM führte 2025 mit 43,67 % des Umsatzes, aber kamerabasierte Bildverarbeitung wuchs mit einem CAGR von 28,69 %, da die Hardwarekosten auf USD 500–2.000 sanken und Transformer-Modelle LiDAR innerhalb von 5 % Genauigkeit erreichten. Anbieter bringen zunehmend günstigere Bildverarbeitungssysteme auf den Markt, was sie für kostensensible Betreiber zugänglicher macht. Dieser Trend dürfte einen deutlichen Anstieg des Marktanteils von Bildverarbeitungssystemen im Markt für mobile Roboter bewirken.

Hybride Systeme, die LiDAR, Kameras, Trägheitseinheiten und Radodometrie kombinieren, behalten eine Nische in Halbleiter- und Pharmafabriken, wo Mikrometer-genaue Positionierung unverzichtbar ist. QR-Code-Führung bleibt in statischen Layouts dank einer Infrastruktur unter USD 100 bestehen, fehlt jedoch die Flexibilität, die moderne Lagerhäuser benötigen. Der Wendepunkt kam, als Locus Robotics und GreyOrange kamerabasierte Modelle zu Preisen einführten, die 30 % unter denen von LiDAR-Pendants lagen.

Nach Endverbrauchsbranche: Regulierte Branchen schaffen margenstarke Nischen

Im Jahr 2025 entfielen 49,17 % der Ausgaben auf Lagerung und Distribution. Bis 2031 werden Pharmazeutika und Gesundheitswesen jedoch voraussichtlich als die am schnellsten wachsenden Sektoren mit einem prognostizierten Anteil von 28,62 % hervorgehen. Roboter, die zwischen USD 60.000 und 100.000 kosten und für die FDA-21-CFR-Teil-11-Rückverfolgbarkeit zertifiziert sind, bieten Compliance, Sterilität und eine unübertroffene 24-Stunden-Betriebszeit – eine Leistung, die Krankenhäuser mit menschlichem Personal kaum erreichen können.

Hersteller in der Automobil-, Elektronik- und Luft- und Raumfahrtbranche setzen auf Roboter, um stillgelegte Förderbänder zu ersetzen. Dieser Wandel hat zu einer 40-prozentigen Reduzierung der Puffer für laufende Arbeiten geführt und dadurch Bodenfläche für neue Produktlinien freigesetzt. Unterdessen ist die Akzeptanz dieser Technologie im Lebensmittel- und Getränkesektor langsamer. Der Grund? Die Einhaltung von Edelstahl-, IP69K- und NSF-Spezifikationen treibt die Kosten um 40–60 % in die Höhe, was sie nur für Hochvolumenbetreiber wirtschaftlich rentabel macht.

Nach Nutzlastkapazität: Schwerlastroboter beseitigen letzte manuelle Hürden

Im Jahr 2025 hielten Roboter mit einer Nutzlastkapazität von 100–500 Kilogramm einen Marktanteil von 37,22 %. Unterdessen werden Plattformen mit Kapazitäten über 1.000 Kilogramm bis 2031 voraussichtlich einen robusten CAGR von 28,47 % erzielen. Dieses Wachstum wird durch die steigende Nachfrage nach Hochkapazitäts-Automatisierungslösungen in verschiedenen Branchen angetrieben. In Kühllagern, wo die stündlichen Arbeitskosten USD 30 übersteigen und die Mitarbeiterfluktuation 50 % überschreitet, erweisen sich autonome Gabelstapler mit einer Hubkapazität von 2.500 Kilogramm als äußerst kosteneffektiv und erzielen einen Return on Investment in unter 24 Monaten. Diese Gabelstapler werden unverzichtbar für die Optimierung des Betriebs und die Reduzierung der Abhängigkeit von manueller Arbeit.

Mit Fortschritten in der Lithium-Ionen-Batterietechnologie übersteigen die Energiedichten nun 200 Wh/kg, was einen kontinuierlichen Betrieb über 8–10-Stunden-Schichten ohne Ladepausen ermöglicht. Diese Entwicklung hat die Produktivität und Betriebseffizienz erheblich gesteigert. Branchen wie Automobil und Haushaltsgeräte, die schwere und variantenarme Lasten handhaben, setzen zunehmend auf Schwerlastroboter, um ihre spezifischen Anforderungen zu erfüllen. Andererseits bevorzugen Sektoren wie Pharmazeutika und Elektronik leichtere, kompaktere Robotereinheiten. Diese Einheiten sind besonders geeignet für die Navigation in engen Korridoren und die Einhaltung strenger Reinraumstandards, was Präzision und Compliance in sensiblen Umgebungen gewährleistet.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 44,69 % des Umsatzes, was Chinas Mega-Sortierhubs widerspiegelt, die während der Singles'-Day-Spitzen Tausende von mobilen Robotern einsetzen, sowie Japans Arbeitskräftemangel, der die Fabrikautomatisierung beschleunigt. Indiens E-Commerce-Boom und Südkoreas schnelle Produktzyklen vertiefen den regionalen Schwung. Staatliche Anreize im Rahmen von Made in China 2025, Society 5.0 und Indiens produktionsgebundenen Anreizen subventionieren Investitionskosten und sichern mehrjährige Wachstumspfade.

Der Nahe Osten entwickelt sich bis 2031 mit einem CAGR von 28,66 %, angetrieben durch Saudi-Arabiens USD 500 Milliarden schwere Vision-2030-Logistikinitiative und den Ehrgeiz der Vereinigten Arabischen Emirate, regionale E-Commerce-Drehscheibe zu werden. DP World und Aramex integrieren Roboter in Golfhubs, die ein jährliches Wachstum von 35 % bei grenzüberschreitenden Paketen verzeichnen. Staatsfonds sichern Kapital unabhängig von Ölpreisen und gewährleisten den Projektfortschritt selbst bei makroökonomischer Volatilität.

Während Nordamerika und Europa über erhebliche installierte Basen verfügen, wird das Tempo neuer Aufträge durch Nachrüstungen von Bestandsanlagen gebremst. Mexiko profitiert von Nearshoring, Südamerika experimentiert mit Robotern in seinen Automobilwerken, und Afrika kämpft mit aufkommenden Herausforderungen, vor allem aufgrund von Infrastruktur- und Zollhindernissen. Infolgedessen zeigt der globale Markt für mobile Roboter eine klare Zweiteilung: Etablierte Regionen konzentrieren sich auf Optimierung, während aufstrebende Gebiete einen kühnen Sprung zu 5G-fähigen, roboterzentrierten Einrichtungen wagen.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, wobei die fünf größten Anbieter lediglich 30 % des Umsatzes auf sich vereinen, was zu einem Marktkonzentrationsindex von 6 für den Markt für mobile Roboter führt. Anbieter sind in horizontale Plattformen mit offenen APIs und vertikale Stacks unterteilt, die Roboter, Lagerverwaltungssysteme (LVS) und mehrjährige Dienstleistungen bündeln. Chinesische Hersteller, darunter Geek+, Hikrobot und Seer, haben die Hardwarepreise um 25–35 % gesenkt und damit die Bruttomargen auf die mittleren 30er-Prozentbereiche gedrückt.

Boston Dynamics' Stretch demonstrierte, dass bildbasierte Kastenhandhabung den Bedarf an komplexen Greiferwechseln eliminieren kann, was die Investitionskosten für die Kastensortierung um 40 % senkt. Im Jahr 2025 stiegen die Patentanmeldungen im Bereich Navigation um 45 %, was den Wettlauf der Branche um geistiges Eigentum zur Sicherung eines Software-Vorsprungs unterstreicht. Kooperationen mit Technologiegiganten wie Qualcomm, Ericsson und Nokia zur Integration von 5G-Modulen haben sich als wichtige Differenzierungsmerkmale herausgestellt und bieten Latenz- und Verfügbarkeitsvorteile gegenüber herkömmlichem WLAN.

In Sektoren wie Pharmazeutika, Halbleiter und Lebensmittelverarbeitung bieten sich zahlreiche Chancen. Hier schrecken strenge Anforderungen an Reinräume, ATEX und Edelstahl Generalisten-Anbieter ab. Infolgedessen können Spezialisten Preise erzielen, die 50–70 % über denen von Standard-Lagerrobotern liegen, und gleichzeitig einen soliden Return on Investment für Kunden sicherstellen. Fusionen zielen zunehmend auf Außendienst-Kapazitäten ab, wie die Übernahme von Retrotech durch KION zeigt, die das Team um 200 Techniker in Nordamerika verstärkte.

Marktführer im Bereich mobile Roboter

Teradyne, Inc.

KION Group AG

Toyota Industries Corporation

Daifuku Co., Ltd.

Boston Dynamics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Hikrobot Technology brachte seinen Vision-AMR mit NVIDIA-Jetson-Prozessoren und kamerabasierter Navigation zu einem Preis von USD 22.000 auf den Markt und gewann Aufträge über 800 Einheiten in Indonesien, Thailand und Brasilien.

- November 2025: Vecna Robotics und DHL Supply Chain setzten 100 Roboter in US-amerikanischen pharmazeutischen Kühllagern mit vollständiger FDA-Teil-11-Compliance ein.

- Oktober 2025: Seegrid installierte 50 autonome Schleppfahrzeuge in einem Werk von Procter and Gamble in Ohio und erzielte eine Amortisationszeit von 12 Monaten.

- September 2025: Balyo erhielt die ISO-3691-4-Zertifizierung für seine autonome Gabelstapler-Software und verkürzte die Kundenvalidierungszyklen auf sechs Monate.

Umfang des globalen Marktberichts für mobile Roboter

Der Marktbericht für mobile Roboter ist segmentiert nach Produkttyp (automatisch geführte Fahrzeuge, autonome mobile Roboter, autonome mobile Manipulationsroboter, unbemannte Bodenfahrzeuge, unbemannte Luftfahrzeuge), Formfaktor (selbstfahrende Gabelstapler, Schlepp-, Traktor- und Zugroboter, Einheitslast- und Transportroboter, Montagelinien-Mobilplattformen), Navigationstechnologie (LiDAR-basiertes SLAM, QR- und Fiducial-Codes, kamerabasierte Bildverarbeitung, Hybrid, Magnet- und Reflektorführung), Endverbrauchsbranche (Lagerung und Distribution, Fertigung, Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, sonstige Endverbrauchsbranchen), Nutzlastkapazität (unter 100 kg, 100–500 kg, 500–1.000 kg, über 1.000 kg) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Automatisch geführte Fahrzeuge |

| Autonome mobile Roboter |

| Autonome mobile Manipulationsroboter |

| Unbemannte Bodenfahrzeuge |

| Unbemannte Luftfahrzeuge |

| Selbstfahrende Gabelstapler |

| Schlepp-, Traktor- und Zugroboter |

| Einheitslast- und Transportroboter |

| Montagelinien-Mobilplattformen |

| LiDAR-basiertes SLAM |

| QR- und Fiducial-Codes |

| Kamerabasierte Bildverarbeitung |

| Hybrid |

| Magnet- und Reflektorführung |

| Lagerung und Distribution |

| Fertigung |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Sonstige Endverbrauchsbranchen |

| Unter 100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Über 1.000 kg |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Automatisch geführte Fahrzeuge | ||

| Autonome mobile Roboter | |||

| Autonome mobile Manipulationsroboter | |||

| Unbemannte Bodenfahrzeuge | |||

| Unbemannte Luftfahrzeuge | |||

| Nach Formfaktor | Selbstfahrende Gabelstapler | ||

| Schlepp-, Traktor- und Zugroboter | |||

| Einheitslast- und Transportroboter | |||

| Montagelinien-Mobilplattformen | |||

| Nach Navigationstechnologie | LiDAR-basiertes SLAM | ||

| QR- und Fiducial-Codes | |||

| Kamerabasierte Bildverarbeitung | |||

| Hybrid | |||

| Magnet- und Reflektorführung | |||

| Nach Endverbrauchsbranche | Lagerung und Distribution | ||

| Fertigung | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika und Gesundheitswesen | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Nutzlastkapazität | Unter 100 kg | ||

| 100–500 kg | |||

| 500–1.000 kg | |||

| Über 1.000 kg | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden autonome mobile Manipulationsplattformen im Markt für mobile Roboter wachsen?

Sie werden voraussichtlich von 2026 bis 2031 einen CAGR von 28,73 % erzielen, den schnellsten unter allen Produkttypen.

Welche Navigationstechnologie gewinnt kostenseitig?

Kamerabasierte Bildverarbeitungssysteme erreichen nun LiDAR-Genauigkeit innerhalb von 5 % bei Hardwarekosten von USD 500–2.000 und treiben einen CAGR von 28,69 % bis 2031 an.

Warum ist Asien-Pazifik die größte Region für mobile Roboter?

Chinas massive E-Commerce-Spitzen und Japans Arbeitskräftemangel trieben 2025 einen Umsatzanteil von 44,69 % mit anhaltenden politischen Anreizen an.

Welches Nutzlastsegment gewinnt an Dynamik?

Roboter über 1.000 Kilogramm wachsen mit einem CAGR von 28,47 %, da autonome Gabelstapler die letzten manuellen Palettenbewegungen übernehmen.

Wie fragmentiert ist der Anbieterwettbewerb?

Die fünf größten Anbieter halten etwa 30 % des Umsatzes, was Raum für spezialisierte Marktteilnehmer lässt und dem Markt einen Konzentrationsindex von 6 verleiht.

Welche Auswirkungen hat 5G auf große Flotten?

Private 5G-Netzwerke senken die Latenz auf unter 10 Millisekunden, ermöglichen die Echtzeit-Koordination von mehr als 100 Robotern und reduzieren die Auftragsverarbeitungszeit um 30 %.

Seite zuletzt aktualisiert am: