Größe und Marktanteil des Marktes für persönliche Roboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

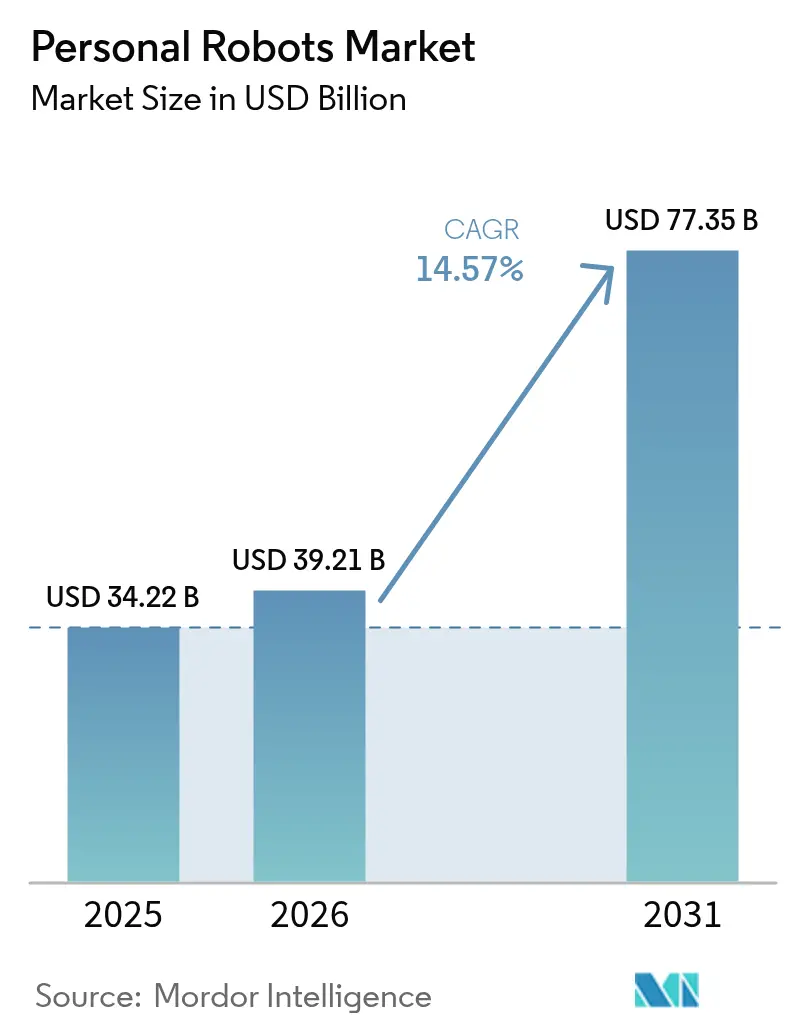

| Marktgröße (2026) | 39.21 Milliarden US-Dollar |

| Marktgröße (2031) | 77.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für persönliche Roboter von Mordor Intelligence

Die Marktgröße des Marktes für persönliche Roboter wurde 2025 auf 34,22 Milliarden USD geschätzt und soll von 39,21 Milliarden USD im Jahr 2026 auf 77,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,57 % während des Prognosezeitraums (2026–2031). Das Wachstum wird von drei konvergierenden Kräften getragen: erschwinglicher On-Device-KI, alternden Gesellschaften, die Pflegeunterstützung benötigen, und Navigationssoftware, die es Robotern ermöglicht, sich sicher in unübersichtlichen Wohnungen zu bewegen. Staubsauger bleiben die primäre Einnahmequelle und beweisen, dass Verbraucher autonomen Geräten vertrauen und bereit sind, diese frei herumlaufen zu lassen. Asiatische Hersteller dominieren die Komponentenversorgung und verschaffen der Region Kostenvorteile, die die globale Akzeptanz beschleunigen. Inzwischen haben cloudbasierte Software und Abonnement-Zusatzleistungen begonnen, die Erlösmodelle umzugestalten und einmalige Hardware-Verkäufe in wiederkehrende Einkommensströme zu verwandeln.

Wesentliche Erkenntnisse des Berichts

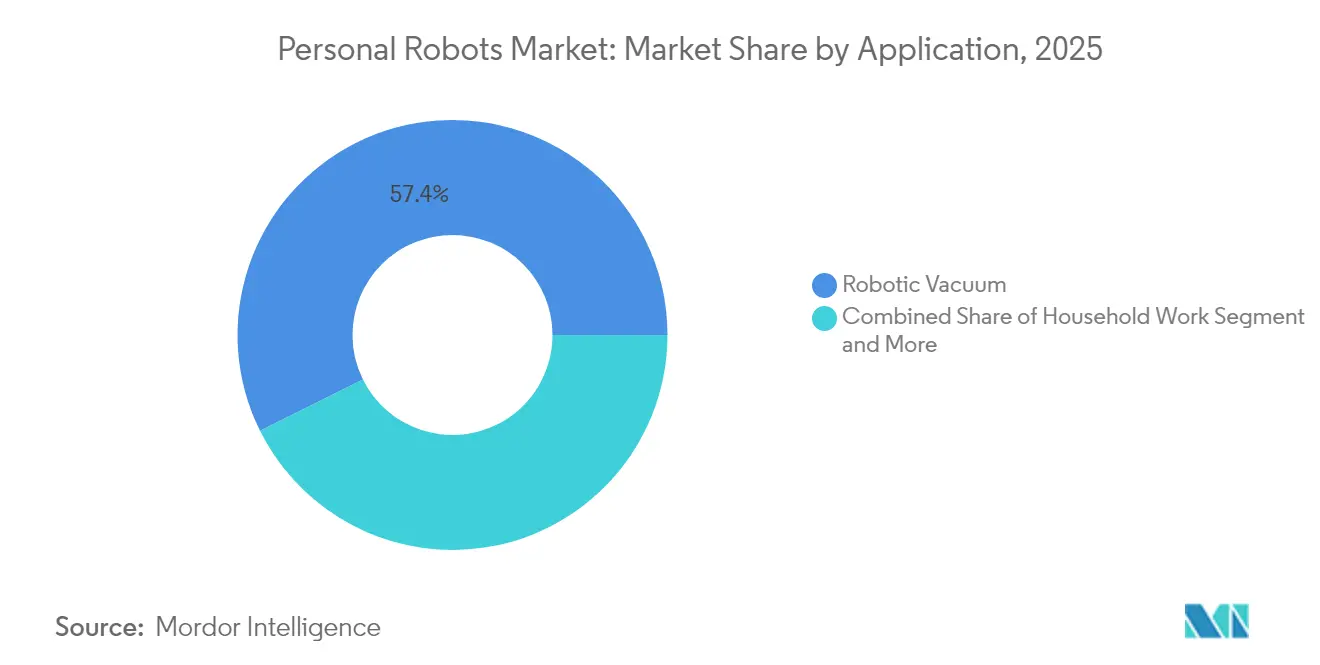

- Nach Anwendung entfiel auf Haushaltsarbeit im Jahr 2025 noch immer der größte Anteil von 57,35 % am Markt für persönliche Roboter, doch die Unterstützung älterer Menschen und Menschen mit Behinderungen soll mit der schnellsten CAGR von 23,2 % bis 2031 wachsen.

- Nach Mobilität hielten mobile Rädersysteme im Jahr 2025 einen Umsatzanteil von 66,20 %; humanoide Zweibeinersysteme sind auf dem Weg zur schnellsten CAGR von 28,4 % bis 2031.

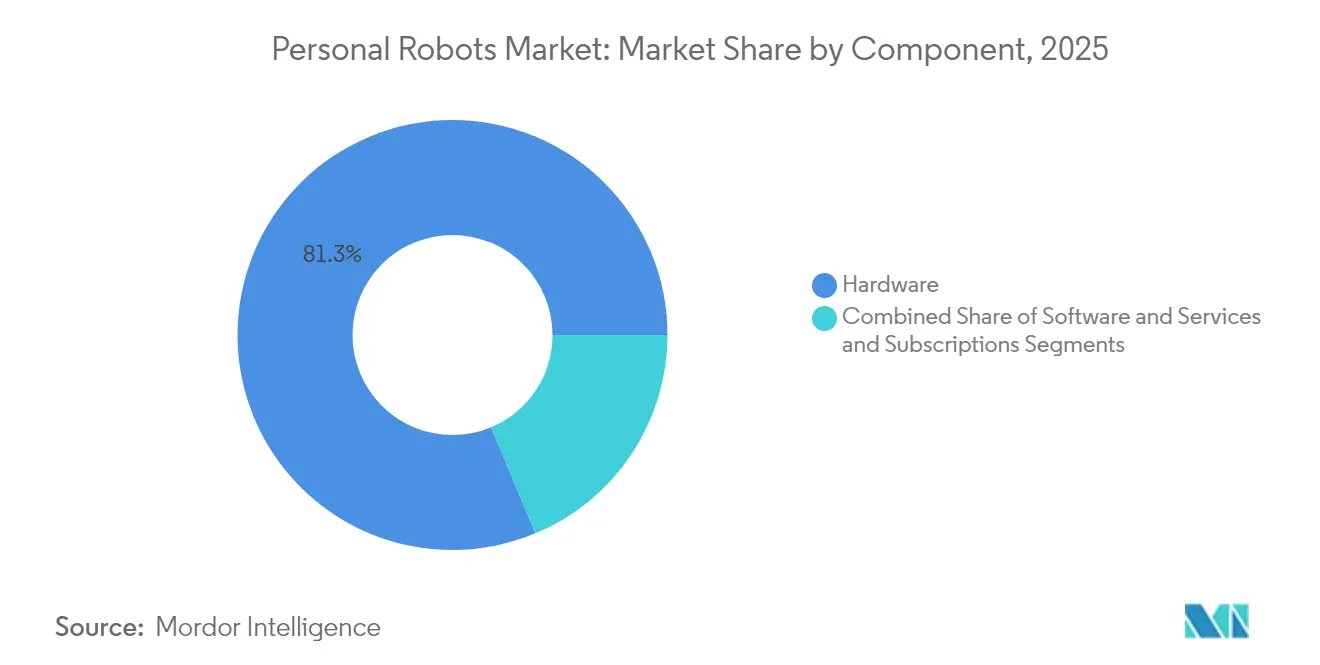

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 81,30 % an der Größe des Marktes für persönliche Roboter, während Dienstleistungen und Abonnements mit einer CAGR von 21,6 % expandieren.

- Nach Steuerungsschnittstelle führten App-gesteuerte Einheiten mit einem Anteil von 43,40 % im Jahr 2025, doch vollautonome Roboter beschleunigen sich mit einer CAGR von 26,9 %.

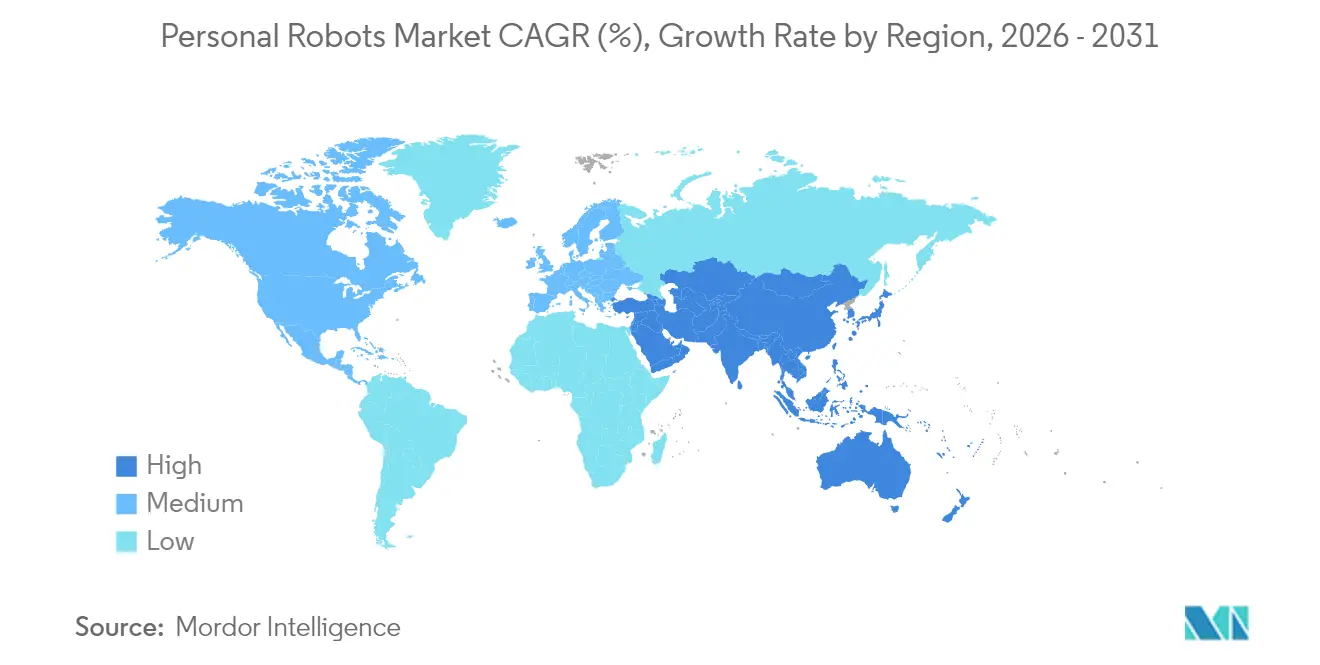

- Nach Geografie sicherte sich der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 34,60 %; der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 19,1 % bis 2031.

- Ecovacs Robotics Co., Ltd., Roborock Technology Co., Ltd. und iRobot Corporation zusammen erfassten knapp ein Drittel der Lieferungen im Jahr 2024, doch der Umsatz von iRobot Corporation im vierten Quartal 2024 fiel um 45 %, was auf einen intensiveren Preisdruck hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für persönliche Roboter

Analyse der Auswirkungen von Wachstumstreibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNGEN |

|---|---|---|---|

| Boom bei der Einführung von Haushalts-Roboterstaubsaugern | 3.2% | Global, mit stärkster Durchdringung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verfügbarkeit kostengünstiger KI-Prozessoren | 2.8% | APAC als Kernfertigungsstandort, Ausstrahlungseffekte auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Integration in Smart-Home-Ökosysteme | 2.1% | Nordamerika und EU führend, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Initiativen zum Verbleib im eigenen Zuhause im Alter in OECD-Ländern | 3.5% | OECD-Länder, mit ersten Erfolgen in Japan, Deutschland und Südkorea | Langfristig (≥ 4 Jahre) |

| Pilotprogramme in Krankenhäusern für die zimmerseitige Lieferung | 1.4% | Gesundheitssysteme in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Open-Source-ROS-basierte Plattformen senken Eintrittsbarrieren | 1.8% | Global, mit Konzentration in Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Einführung von Haushalts-Roboterstaubsaugern

Roboterstaubsauger haben den Gedanken, ein autonomes Gerät in privaten Räumen frei herumfahren zu lassen, normalisiert und damit psychologische sowie technische Hürden für komplexere Hilfssysteme gesenkt. Chinesische Anbieter skalierten die Produktion und unterboten die Preise, was iRobot Corporation in einen Umsatzrückgang von 45 % im vierten Quartal 2024 trieb, während Ecovacs Robotics Co., Ltd. Umsätze von 16,54 Milliarden RMB[1]Dyson, "Dyson 360 Vis Nav Roboterstaubsauger," dyson.com und Roborock Technology Co., Ltd. 11,95 Milliarden RMB im selben Jahr verzeichneten. Premium-Anbieter sicherten ihre Margen durch herausragende Leistung; das Modell Dyson 360 Vis Nav wird mit der sechsfachen Saugkraft der Wettbewerber zu einem Preis von 799,99 USD ausgeliefert, was beweist, dass hochwertige Nischen mit Massenadoption koexistieren können.

Zunehmende Verfügbarkeit kostengünstiger KI-Prozessoren

Spezialisierte Chips von Qualcomm und NVIDIA halbieren die Kernkomponentenkosten und senken die Stücklistenkosten eines Humanoiden von 35.000 USD im Jahr 2025 auf bis zu 13.000 USD bis 2030–35.[2]Bank of America Institute, "Transformation: Humanoide Roboter 101," institute.bankofamerica.com Die neue Kostendynamik ermöglicht es Startups wie Figure AI, Inlandspiloten um zwei Jahre vorzuziehen, während Chinas UBTECH Robotics Corp. die Massenproduktion für Walker S2-Einheiten Ende 2025 vorbereitet.

Integration in Smart-Home-Ökosysteme

Roboter fungieren nun als mobile Knoten in einem Mehrgeräte-Haushalt. Amazons Meilenstein von einer Million Robotern und Samsungs Beteiligung in Höhe von 180 Millionen USD an Rainbow Robotics zeigen, dass Big-Tech-Unternehmen darum wetteifern, Roboter in bestehende IoT-Frameworks zu integrieren. SwitchBots K20 Plus Pro kann mithilfe modularer Erweiterungen vom Staubsauger zur Luftreinigungseinheit oder zum Lieferwagen umgebaut werden,[3]SwitchBot, "K20 Plus Pro Modularer Roboter," switch-bot.com was einen Wandel von Hardware-Spezifikationen hin zu nahtloser Ökosystemleistung unterstreicht.

Initiativen zum Verbleib im eigenen Zuhause im Alter in OECD-Ländern

Regierungen sehen sich schrumpfenden Pflegepersonalpools und steigenden Krankenhauskosten gegenüber. Japans METI und AMED fördern Piloteinsätze, während Forschungsergebnisse zeigen, dass Krankenhausstürze allein jährlich Kosten von 50 Milliarden USD verursachen – Ausgaben, die präventive Robotik erheblich senken kann. Feldstudien in australischen Pflegeheimen bestätigen, dass das Personal Roboter akzeptiert, sobald Schulungs- und Arbeitsablaufänderungen durchgeführt wurden.

Analyse der Auswirkungen von Markthemmnissen*

| MARKTHEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNGEN |

|---|---|---|---|

| Datenschutzbedenken rund um die Wohnraumkartierung | -2.3% | Regulatorische Umgebungen der EU und Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Hohe Ersatzkosten für Batterien und Sensoren | -1.8% | Global, mit stärkeren Auswirkungen in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Sicherheitsstandards | -1.5% | Global, mit regionalen Compliance-Abweichungen | Langfristig (≥ 4 Jahre) |

| Begrenzte SLAM-Genauigkeit in unübersichtlichen asiatischen Wohnungen | -0.9% | Städtische Zentren im asiatisch-pazifischen Raum, insbesondere dicht besiedelte Wohnungsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken rund um die Wohnraumkartierung

Strenge Regelwerke wie die DSGVO verlangen eine ausdrückliche Einwilligung für die Karten und Verhaltensdaten, die Roboter erfassen. Eine YouGov-Umfrage vom Januar 2025 ergab, dass der Datenschutz für 48 % der Amerikaner, die einen Haushaltsroboter in Betracht ziehen, als größte Hürde gilt, knapp vor Zuverlässigkeitsbedenken mit 49 %. Unternehmen investieren nun erheblich in On-Device-Verarbeitung, Datenlokalisierung und benutzergesteuerte Freigabe, um die Anforderungen der Regulierungsbehörden zu erfüllen.

Hohe Ersatzkosten für Batterien und Sensoren

Verbrauchsmaterialien können 20–40 % der Lebenszykluskosten eines Geräts ausmachen. Lithium-Ionen-Akkus kosten 200–800 USD und LiDAR-Sensoren 1.000–3.000 USD, was Eigentümer zu kostspieligen Generalüberholungen in der Mitte des Produktlebenszyklus zwingt. Die jährliche Wartung fügt typischerweise 5–12 % des Kaufpreises hinzu, was Lieferanten zu modularen Designs und vorausschauender Wartung antreibt, um den Preisschock zu abzumildern – doch diese Maßnahmen erhöhen die anfänglichen Forschungs- und Entwicklungsausgaben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Die Dominanz der Reinigung weicht der Pflegeinnovation

Haushaltsarbeitsroboter generierten im Jahr 2025 mit 57,35 % den größten Anteil im Markt für persönliche Roboter. Staubsauger liefern klare Zeitersparnisse und vorhersehbare Ergebnisse und sichern so das Vertrauen der Nutzer und eine hohe Wiederkaufabsicht. Unterhaltungsroboter wie Mixis CES-preisgekrönter Romi haben die Sichtbarkeit der Kategorie erweitert. Unterdessen wächst die Unterstützung älterer Menschen und Menschen mit Behinderungen mit einer CAGR von 23,2 % am schnellsten, da Krankenhäuser Pilotprojekte für die zimmerseitige Lieferung durchführen und Familien zuverlässige Unterstützung bei der Toilettenpflege, der Medikamentengabe und der Sturzerkennung suchen.

Die Umsatzverschiebung illustriert eine reifende Kategorie, die sich von Bequemlichkeit hin zu Notwendigkeit entwickelt. Da sich die Aufgaben der Geräte diversifizieren, erweitert Abonnement-Software für Kartierung, KI-Upgrades und Diagnosen die Größe des Marktes für persönliche Roboter für Dienstleister weiter.

Nach Mobilität: Rädersysteme überbrücken den Weg in eine zweibeinige Zukunft

Im Jahr 2025 erfassten mobile Rädersysteme dank effizienter Leistungsaufnahme und erschwinglicher Komponenten 66,20 % des Gesamtwerts. Stationäre Modelle bleiben eine Nische, die auf Sicherheit oder lokale Telepräsenz ausgerichtet ist.

Humanoide Zweibeinerformen sind die Wachstumsgeschichte und steigen mit einer CAGR von 28,4 % bis 2031. Die Bewertung von Figure AI in Höhe von 2,6 Milliarden USD und die Seed-Runde von Genesis AI in Höhe von 105 Millionen USD unterstreichen das Investorenvertrauen, dass zweibeinige Maschinen menschengebaute Räume mit minimalen Anpassungen navigieren werden und letztlich den Marktanteil persönlicher Roboter für Zweibeinersysteme steigern, wenn Gleichgewichtssteuerung und KI-Entscheidungsfindung reifen.

Nach Komponente: Hardware-Grundlage ermöglicht Software-Innovation

Hardware vereinnahmte im Jahr 2025 noch immer 81,30 % der Ausgaben, was die Kapitalintensität von Motoren, Sensoren und Rahmen widerspiegelt. Sinkende Sensorpreise und KI-Chips haben anwendbare Einsatzbereiche erweitert, doch Sicherheits-, Design- und Tastenanforderungen halten die Stücklistenkosten weiterhin hoch.

Dienstleistungen und Abonnements – Kartierung, Firmware, Cloud-KI, Ferndiagnose – steigen mit einer CAGR von 21,6 %. Wiederkehrende Pakete verlängern die Produktlebensdauer, schaffen stärkere Markenbindungen und steigern schrittweise die Größe des Marktes für persönliche Roboter ohne große neue Hardware-Investitionen.

Nach Steuerungsschnittstelle: Autonomie schreitet trotz App-Dominanz voran

App-zentrierte Steuerung führte im Jahr 2025 mit 43,40 % und nutzte vertraute Smartphone-UX-Muster. Sprachschnittstellen verbreiteten sich, sobald Alexa und Google Assistant eine Plug-and-Play-Skill-Integration ermöglichten.

Vollständige Autonomie verzeichnet nun die schnellste CAGR von 26,9 %. Multimodale Wahrnehmung und große Sprachmodelle ermöglichen es Robotern, informelle Anfragen zu interpretieren – eine Voraussetzung für die Altenpflege, in der Benutzer möglicherweise keine technische Kompetenz besitzen. Toyotas Allianz mit Hyundais Boston Dynamics zur Anwendung generativer KI zeigt, dass Hersteller auf einen freihändigen Betrieb zusteuern.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 34,60 % des Umsatzes im Jahr 2025, gestützt durch Chinas Komponentenskalierung und Japans Altenpflege-Pilotprojekte. Chinas Markt für humanoide Roboter erreichte 2024 einen Wert von 2,9 Milliarden USD und soll bis 2031 auf über 46 Milliarden USD ansteigen, bei einer CAGR von 48,6 %, was globale Wachstumsraten bei Weitem übertrifft. Staatliche Subventionen, ausgereifte Lieferketten und kulturelle Akzeptanz gegenüber Robotik sichern die Führungsposition. Südkoreas 5G-Infrastruktur unterstützt bildverarbeitungsintensive Anwendungen, während Indiens städtische Mittelschicht langfristiges Volumenpotenzial bietet, sobald die Preispunkte sinken.

Nordamerika bleibt einflussreich in KI-Forschung, Risikofinanzierung und Premium-Segmenten. Die Vereinigten Staaten verzeichneten 2024 Umsätze mit humanoiden Robotern in Höhe von 0,56 Milliarden USD, und die Region hält heute 47,5 % des globalen Umsatzes mit humanoiden Robotern. Das Interesse ist gesund – 38 % der Amerikaner befürworten die Idee eines Haushaltsroboters –, doch 32 % begrenzen ihr Budget weiterhin auf unter 500 USD, was auf Elastizitätsherausforderungen hindeutet, die Anbieter durch Funktionsbündelung oder Finanzierungspläne bewältigen müssen.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 19,1 % bis 2031. Durch Öleinnahmen finanzierte Diversifizierungsprogramme, eine Einzelhandelsexpansion auf 386,9 Milliarden USD bis 2028 und eine junge, technologieaffine Bevölkerung stützen die Nachfrage. Die Vereinigten Arabischen Emirate und Saudi-Arabien haben Robotik-Testzonen eingerichtet, während Israels Startup-Ökosystem KI-Talente liefert. Türkeis Ausgaben für Haushaltsrobotik in Höhe von 20 Milliarden USD im Jahr 2024 bestätigen die Nachfrage in Nicht-Golf-Wirtschaften und festigen die Rolle der Region als frühes Ziel für Premium- und serviceorientierte Angebote.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert: Die fünf größten Anbieter kontrollieren knapp unter 50 % der Lieferungen. Der starke Umsatzrückgang von iRobot Corporation um 45 % im vierten Quartal 2024 zeigte, wie schnell Marktanteile schwinden können, wenn kostengünstigere Wettbewerber vergleichbare Ausstattungsmerkmale bieten. Ecovacs Robotics Co., Ltd. und Roborock Technology Co., Ltd. nutzten RMB-skalierte Lieferketten, um die Umsätze im Jahr 2024 auf 16,54 Milliarden RMB bzw. 11,95 Milliarden RMB zu steigern. Samsung Electronics Co., Ltd. sicherte sich eine Beteiligung in Höhe von 180 Millionen USD an Rainbow Robotics, ein Indikator dafür, dass Unterhaltungselektronikkonzerne Akquisitionen gegenüber einer eigenständigen Forschung und Entwicklung bevorzugen.

Die Strategie gliedert sich in drei Bahnen. Erstens Premium-Leistung, veranschaulicht durch Dysons 360 Vis Nav mit der sechsfachen Saugkraft der Wettbewerber. Zweitens Ökosystem-Integration, exemplarisch durch Amazons Astro, das mit Ring-Sicherheit und Alexa-Sprachsteuerung verknüpft ist. Drittens Kostenführerschaft, dominiert von chinesischen Unternehmen, die in einem rasanten Tempo iterieren.

Aufkommende Weißflächen sind in Logistik und Gesundheitswesen sichtbar. GXO Logistics schloss einen mehrjährigen Vertrag mit Agility Robotics für zweibeinige Lagerroboter, der ersten bedeutenden kommerziellen Einführung. Software ist die neue Frontier: Die Bewertung von Figure AI basiert auf seinem Helix-KI-Modell und nicht auf Aktoren, während Apptronik mit Google DeepMind zusammenarbeitet, um Gemini-Entscheidungsfindung in seine Apollo-Roboter zu integrieren.

Marktführer im Bereich persönlicher Roboter

Sony Group Corporation

Honda Motor Co., Ltd.

Ecovacs Robotics Co., Ltd.

iRobot Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Figure AI beschleunigte Haushaltstests und startete Alpha-Tests zwei Jahre früher als geplant, um Durchbrüche in der Helix-KI zu nutzen.

- Februar 2025: Das Bank of America Institute prognostizierte, dass die Lieferungen humanoider Roboter im Jahr 2025 18.000 Einheiten und bis 2030–35 jährlich 1 Million Einheiten erreichen werden, da die Komponentenkosten sinken.

- Januar 2025: Sony Honda Mobility stellte den AFEELA 1 EV mit 40 Sensoren und KI-zentrierter Benutzererfahrung vor; Auslieferungen beginnen Mitte 2026.

- Januar 2025: UBTECH Robotics Corp. bestätigte die Massenproduktion von Walker S2-Humanoiden für Ende 2025 mit dem Ziel von 500–1.000 Industrieeinheiten.

Berichtsumfang des globalen Marktes für persönliche Roboter

Persönliche Roboter sind für persönliche Aktivitäten wie Haushaltsarbeit, Bildung, Unterhaltung und Bildung konzipiert. Ihr Design und ihre menschliche Schnittstelle machen sie für Einzelpersonen nützlich. Der untersuchte Markt wurde nach den Arten persönlicher Roboter und der Geografie segmentiert. Die Studie umfasst eine umfassende Analyse des Marktes für persönliche Roboter auf der Grundlage verschiedener Aspekte wie Angebot und Nachfrage, technologische Trends, Anfälligkeit für Innovationen und künftige Wachstumsaussichten. Die Studie umfasst auch eine detaillierte Analyse der Auswirkungen von COVID-19 auf den Markt für persönliche Roboter.

| Haushaltsarbeit |

| Unterhaltung und sozialer Begleiter |

| Unterstützung älterer Menschen und Menschen mit Behinderungen |

| Haussicherheit und Überwachung |

| Bildung und Forschung |

| Stationär |

| Mobil mit Rädern |

| Humanoide Zweibeiner |

| Hardware |

| Software |

| Dienstleistungen und Abonnements |

| App-gesteuert |

| Sprachgesteuert |

| Gesten- / Bildverarbeitungsgesteuert |

| Vollständig autonom |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Haushaltsarbeit | |

| Unterhaltung und sozialer Begleiter | ||

| Unterstützung älterer Menschen und Menschen mit Behinderungen | ||

| Haussicherheit und Überwachung | ||

| Bildung und Forschung | ||

| Nach Mobilität | Stationär | |

| Mobil mit Rädern | ||

| Humanoide Zweibeiner | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen und Abonnements | ||

| Nach Steuerungsschnittstelle | App-gesteuert | |

| Sprachgesteuert | ||

| Gesten- / Bildverarbeitungsgesteuert | ||

| Vollständig autonom | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für persönliche Roboter?

Er wird im Jahr 2026 auf 39,21 Milliarden USD geschätzt und soll bis 2031 77,35 Milliarden USD erreichen.

Welche Anwendung dominiert die Ausgaben heute?

Haushaltsarbeitsroboter, hauptsächlich Staubsauger, machten im Jahr 2025 57,35 % des Umsatzes aus.

Welcher Mobilitätstyp wächst am schnellsten?

Humanoide Zweibeiner-Roboter führen das Wachstum mit einer CAGR von 28,4 % bis 2031 an, da Gleichgewichtssteuerung und KI-Entscheidungsfindung reifen.

Warum ist der asiatisch-pazifische Raum bei der Akzeptanz führend?

Die Region kombiniert Fertigungsskalierung, staatliche Unterstützung und kulturelle Akzeptanz und verschafft ihr einen Umsatzvorsprung von 34,60 % im Jahr 2025.

Was bremst eine schnellere Marktdurchdringung in Nordamerika und Europa?

Datenschutzbedenken der Verbraucher rund um Wohnraumkartierung und Datenverarbeitung verursachen regulatorische und Designkosten, die die Einführung verlangsamen.

Wie verändern Anbieter ihre Erlösmodelle?

Unternehmen verpacken jetzt Cloud-Kartierung, KI-Upgrades und vorausschauende Wartung als Abonnements und steigern damit wiederkehrende Einkommensströme neben Hardware-Verkäufen.

Seite zuletzt aktualisiert am: