Größe und Marktanteil des Nordamerika-Marktes für kollaborative Roboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

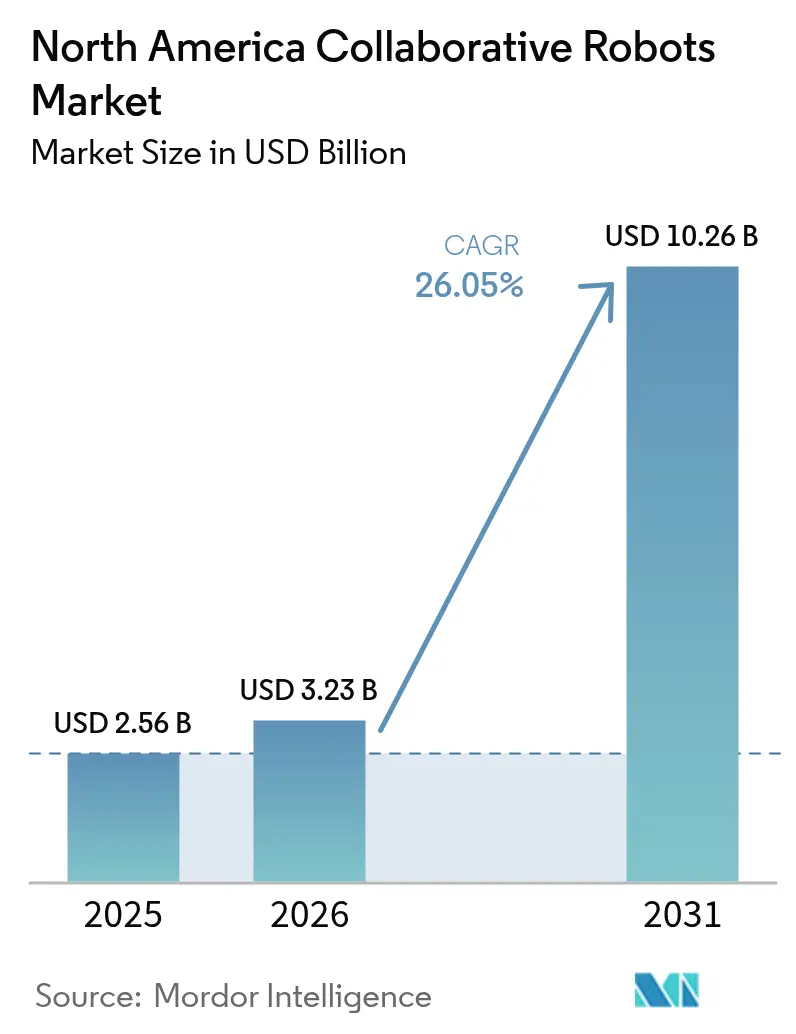

| Marktgröße im Basisjahr (2025) | 2.56 Milliarden US-Dollar |

| Marktgröße (2026) | 3.23 Milliarden US-Dollar |

| Marktgröße (2031) | 10.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nordamerika-Marktes für kollaborative Roboter von Mordor Intelligence

Die Größe des Nordamerika-Marktes für kollaborative Roboter wird voraussichtlich von USD 2,56 Milliarden im Jahr 2025 auf USD 3,23 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 26,05 % über den Zeitraum 2026–2031 voraussichtlich USD 10,26 Milliarden erreichen. Anreize zur Rückverlagerung, anhaltende Arbeitskräftemangel und eine vereinfachte Mensch-Roboter-Interaktion konvergieren, um den Nordamerika-Markt für kollaborative Roboter als strukturelle Säule der regionalen Fertigungsmodernisierung zu positionieren. Bundesfördermittel, die bis zu 40 % der qualifizierten Automatisierungsausgaben abdecken, verkürzen die Amortisationszeiten auf unter 18 Monate, selbst für kleine und mittelständische Unternehmen. Erstklassige Automobilhersteller und Halbleiterfabriken weiten ihre Aufträge über Pilotanlagen hinaus aus, was signalisiert, dass kollaborative Roboter von der Experimentierphase in die Kernbudgets für Investitionsgüter übergegangen sind. Anbieter integrieren unterdessen Edge-KI-Controller, die Aufgaben in Stunden statt Wochen erlernen, wodurch ein wiederkehrender Softwareumsatzstrom entsteht, der den Hardwareabsatz möglicherweise noch vor Ende des Jahrzehnts übertreffen wird.

Wichtigste Erkenntnisse des Berichts

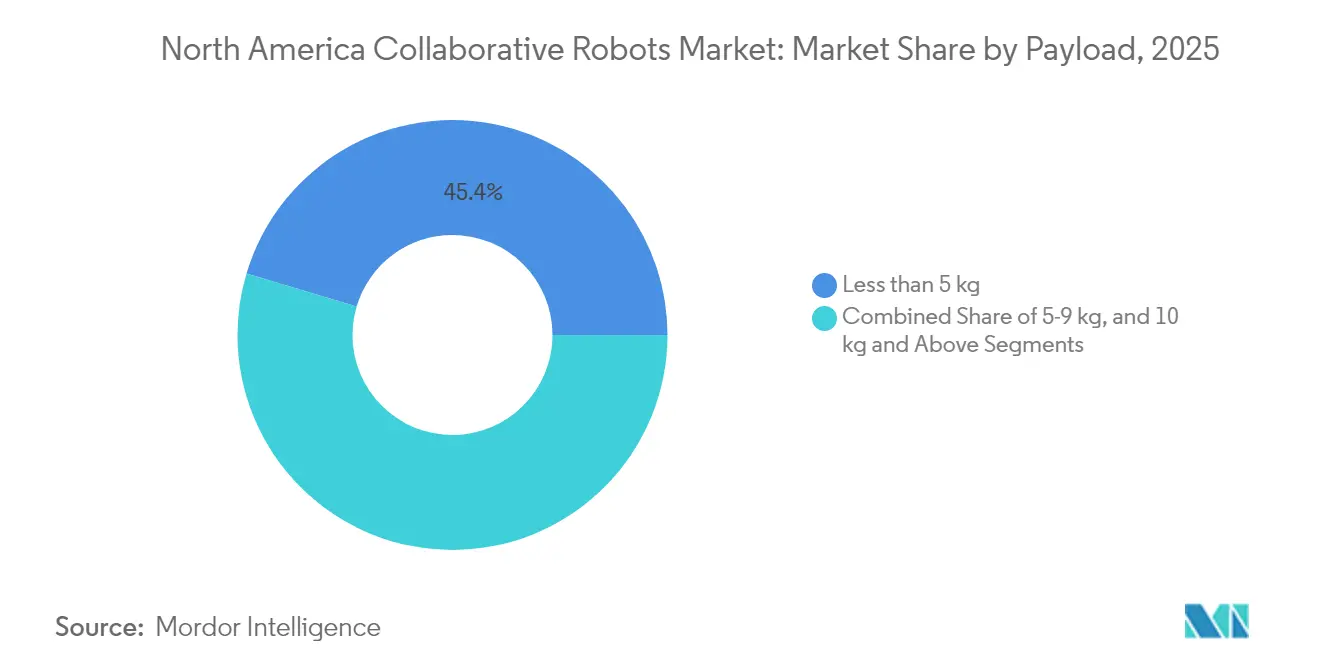

- Nach Nutzlast erfassten Einheiten mit weniger als 5 kg im Jahr 2025 einen Marktanteil von 45,38 % am Nordamerika-Markt für kollaborative Roboter, während Nutzlasten von 10 kg und mehr bis 2031 voraussichtlich mit einem CAGR von 17,65 % wachsen werden.

- Nach Endbenutzerbranche erzielten Elektronik und Halbleiter im Jahr 2025 einen Umsatzanteil von 36,95 %; der Bereich Lebensmittel und Getränke wird bis 2031 voraussichtlich mit einem CAGR von 14,88 % wachsen.

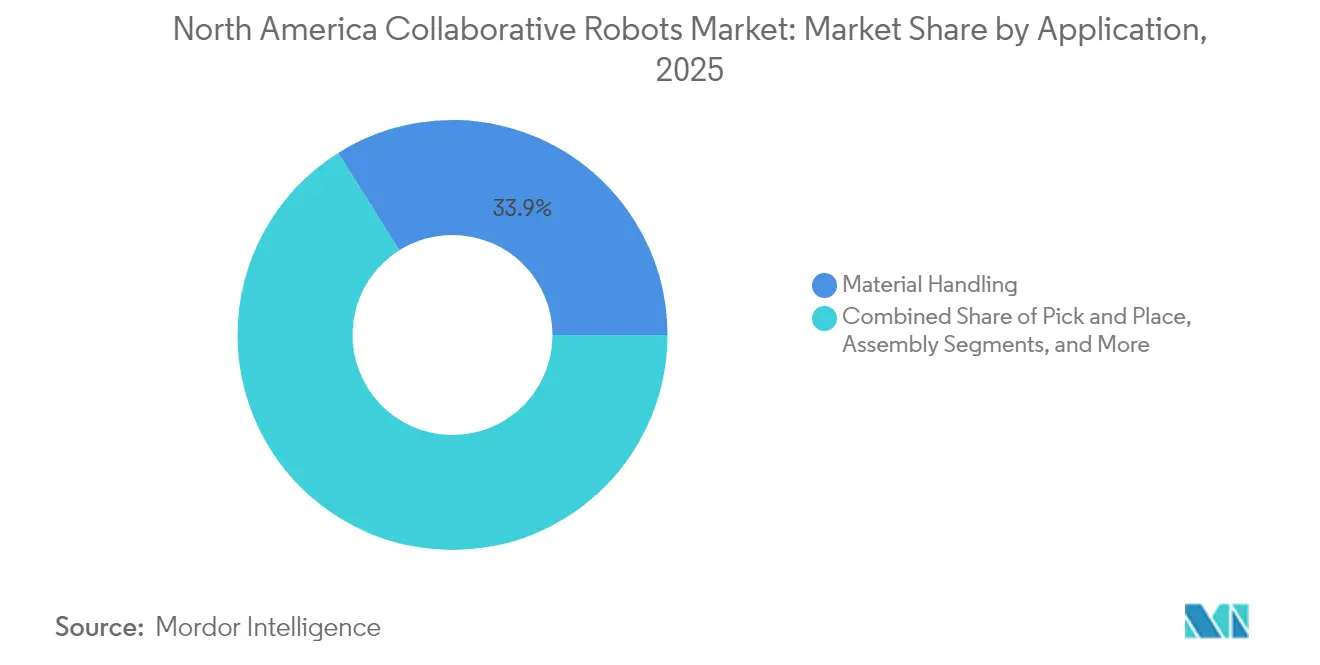

- Nach Anwendung hielt die Materialhandhabung im Jahr 2025 einen Anteil von 33,92 % an der Größe des Nordamerika-Marktes für kollaborative Roboter, während Montageaufgaben mit einem CAGR von 16,90 % voranschreiten.

- Nach Komponente erzielte Hardware im Jahr 2025 einen Umsatzanteil von 51,64 %, während Software mit einem CAGR von 18,82 % bis 2031 zunimmt.

- Nach Land entfielen im Jahr 2025 78,55 % des Umsatzes auf die Vereinigten Staaten, während Mexiko mit einem CAGR von 17,95 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Nordamerika-Markt für kollaborative Roboter

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Automatisierung in Fertigungsprozessen | +6.2% | Vereinigte Staaten, Mexiko, Kanada | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalrendite durch einfache Implementierung | +4.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Schnelle Fortschritte im Edge Computing und in der KI-Integration | +5.1% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten und Arbeitskräftemangel in allen Branchen | +5.4% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Einsatz kollaborativer Roboter in der Präzisionslandwirtschaft | +2.3% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Förderungszuschüsse für die Rückverlagerung von Elektronikmontagelinien | +3.7% | Vereinigte Staaten, Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Automatisierung in Fertigungsprozessen

Hersteller, die Produktionslinien aus Asien rückverlagern, müssen Durchsatz und Flexibilität in Einklang bringen. Kollaborative Roboter ermöglichen eine schnelle Umrüstung ohne Schutzgitter und erfüllen damit beide Anforderungen. Die KI-Taskforce des US-Repräsentantenhauses empfahl 2024 USD 500 Millionen pro Jahr für Pilotprojekte zur Mensch-Roboter-Kollaboration, was Frühphasen-Implementierungen beschleunigt.[1]KI-Taskforce des Repräsentantenhauses, „Bericht über Künstliche Intelligenz in der Fertigung”, congress.gov Yaskawas US-Erweiterung um 17.186 Quadratmeter unterstreicht das Vertrauen der Anbieter in nachhaltige Aufträge. Infolgedessen dehnt sich der Nordamerika-Markt für kollaborative Roboter über erstklassige Werke hinaus auf ländliche Lohnfertiger aus, denen bisher der Zugang zu Robotikkompetenz fehlte.

Hohe Kapitalrendite durch einfache Implementierung

Drag-and-Drop-Designumgebungen und vorgefertigte Greifer ermöglichen es Fertigungsbetrieben, eine Roboterzelle in unter 48 Stunden zu integrieren, gegenüber früher 6 bis 12 Wochen. ABBs GoFa-Vention-Paket senkte die Installationsarbeitskosten für Erstanwender um 60–70 %. Geringere Integrationskosten erschließen Anwendungsfälle mit Losgrößen unter 100 Einheiten und ermöglichen es dem Nordamerika-Markt für kollaborative Roboter, in Segmente vorzudringen, die bisher als zu klein für die Automatisierung galten.

Schnelle Fortschritte im Edge Computing und in der KI-Integration

Gerätegebundene Inferenz verwandelt kollaborative Roboter in adaptive Mitarbeiter, die Bewegungsbahnen in Echtzeit optimieren. Die MotionPlus-Software von Universal Robots reduzierte die Taktzeitschwankungen bei Mehrarmmontageerprobungen um 18 %. Die Förderzentren der Nationalen Wissenschaftsstiftung finanzieren KI-gestützte Fertigungstestumgebungen und verankern den Nordamerika-Markt für kollaborative Roboter in bundesstaatlich geförderten Innovationsclustern.

Steigende Arbeitskosten und Arbeitskräftemangel in allen Branchen

Die mittleren Fertigungslöhne stiegen 2024 um 4,8 %, was den Druck erhöht, Aufgaben mit hoher Verletzungsrate zu automatisieren. Toyotas Batteriefabrik in Kentucky zeigt, wie kollaborative Roboter repetitive Materialbewegungen übernehmen, während Techniker die Diagnose durchführen. Der Nordamerika-Markt für kollaborative Roboter fungiert daher als Arbeitskräftemultiplikator statt als direkter Personalersatz und mindert Gewerkschaftswiderstand.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte Nutzlast- und Geschwindigkeitsfähigkeiten gegenüber traditionellen Robotern | -2.1% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Integrations- und Schulungskosten für KMU | -1.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Unklarheiten im OSHA-Standard verursachen Zertifizierungsengpässe | -1.4% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in Open-Source-Roboterbetriebssystemen | -0.9% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Nutzlast- und Geschwindigkeitsfähigkeiten gegenüber traditionellen Robotern

Die Kraftbegrenzungen gemäß ISO/TS 15066 begrenzen die meisten kollaborativen Roboter auf 35 kg Nutzlast und 1,5 m/s Geschwindigkeit, womit Anwendungen wie Karosserierohbauschweißen oder Pressenbedienung ausgeschlossen sind. Traditionelle Roboterarme übernehmen noch immer 88,4 % der Automobilinstallationen.[2]Internationaler Verband der Robotik, „Welt-Robotik 2024”, ifr.org Hybride Zellen, die eingezäunte Hochlastroboter mit kollaborativen Robotern kombinieren, erhöhen den Flächenbedarf, mindern einige Flexibilitätsvorteile und verlangsamen die Durchdringung des Nordamerika-Marktes für kollaborative Roboter in veralteten Pressenwerken.

Hohe anfängliche Integrations- und Schulungskosten für KMU

Endeffektor-Werkzeuge, Bildverarbeitungssysteme und Prozessumgestaltung können pro Roboterzelle mehr als USD 50.000 kosten. Eine NIST-Umfrage aus dem Jahr 2024 ergab, dass 62 % der kleinen Hersteller Integrationsdienstleistungen nach wie vor als das wichtigste Hindernis betrachten. Staatliche Förderprogramme schulen jährlich weniger als 5.000 Bediener, was einen temporären Einführungsengpass schafft, der das kurzfristige Wachstum des Nordamerika-Marktes für kollaborative Roboter bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nutzlast: Miniaturisierung sichert die Dominanz des Unter-5-kg-Segments

Kollaborative Roboter mit weniger als 5 kg Nutzlast erfassten 2025 einen Marktanteil von 45,38 % am Nordamerika-Markt für kollaborative Roboter, angetrieben durch die Elektronikmontage in Reinräumen, die kompakte Bauformen und sanfte Kraftbegrenzungen schätzt. Das 30-kg-Modell von Standard Bots, das 2025 veröffentlicht wurde, signalisiert die Absicht der Anbieter, in schwerere Palettieraufgaben vorzudringen, was auf eine Verwischung der Segmentgrenzen hindeutet. Mit der Zeit werden Anbieter modulare Roboterarme anbieten, die es Endanwendern ermöglichen, Gelenke auszutauschen und die Reichweite zu erweitern, was die Skalierbarkeitserzählung stärkt, die den Nordamerika-Markt für kollaborative Roboter antreibt.

Die Nachfrage nach Einheiten mit 10 kg und mehr, die voraussichtlich mit einem CAGR von 17,65 % wachsen wird, stammt aus der Lebensmittelpalettierung und der Maschinenbedienung, wo das ergonomische Risiko die Automatisierungsbudgets antreibt. KUKAs mosaixx-Fernüberwachungsplattform reduziert Serviceeinsätze und senkt die Gesamtbetriebskosten, was Mehrbetriebsverarbeiter anzieht. Mit zunehmender Reife der Hochlastdesigns könnte die Größe des Nordamerika-Marktes für kollaborative Roboter für schwerlastige Einheiten bis 2031 USD 1,12 Milliarden überschreiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Lebensmittel und Getränke übernimmt die Wachstumsführung

Elektronik behielt 2025 aufgrund von Wafer-Handhabungs- und Die-Bonding-Aufgaben, die einen partikelfreien Betrieb erfordern, einen Umsatzanteil von 36,95 %. Dennoch verzeichnen Lebensmittel und Getränke bis 2031 einen CAGR von 14,88 %, was den Nordamerika-Markt für kollaborative Roboter umgestaltet, da Verarbeiter mit Hygienepflichten und einem jährlichen Personalwechsel von 50 % in Verpackungslinien konfrontiert sind.

Logistik, Pharmazeutika und Luft- und Raumfahrt bilden eine aufstrebende Gruppe, die gemeinsam voranschreitet, da Fulfillment-Center kollaborative Roboter für die Auftragskommissionierung einsetzen. Die Einhaltung der Lebensmittelsicherheitsregeln gemäß ISO 22000 und der präventiven Kontrollmaßnahmen des FSMA beschleunigt die Einführung und stellt sicher, dass sich der Nordamerika-Markt für kollaborative Roboter über verschiedene Branchen diversifiziert.

Nach Anwendung: Montage holt gegenüber der Materialhandhabung auf

Die Materialhandhabung hielt 2025 einen Umsatzanteil von 33,92 %, was frühe Erfolge bei der Palettierung und Maschinenbedienung widerspiegelt. Die Montage wird voraussichtlich mit einem CAGR von 16,90 % wachsen, gestützt durch Optimierer für inverse Kinematik, die die Taktzeit um 12 % verkürzen und kollaborative Roboter für schnelle Taktoperationen geeignet machen. Sensorenreiche Endeffektoren ermöglichen es kollaborativen Robotern, Presspassungen zu fügen oder Drehmomente mit ±3 % Genauigkeit aufzubringen, was einst Präzisionsportalen vorbehalten war.

Da Anbieter aufgabenspezifische Softwarepakete liefern, zahlen Käufer zunehmend für garantierte Taktzeitresultate, was die Wertschöpfung von Hardware auf wiederkehrende Lizenzen verlagert und die dem Nordamerika-Markt für kollaborative Roboter zugeordnete Größe für digitale Zusatzleistungen vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Monetarisierung gestaltet den Umsatzmix neu

Hardware machte 2025 51,64 % des Umsatzes aus, aber Software wächst mit einem CAGR von 18,82 % auf der Grundlage von Cloud-Dashboards und Predictive-Maintenance-Algorithmen. ABBs Abonnementtarif für Schweißroboter verteilt die Kosten über die Nutzungsdauer des Anlageguts – ein Modell, das mittlerweile von KUKAs mosaixx und Yaskawas kommendem KI-Optimierermodul übernommen wird.

Serviceumsätze, die traditionell einmalig anfielen, migrieren zu mehrjährigen Supportverträgen. Da die Margen beim Hardwareabsatz sinken, setzen Anbieter auf Analyselösungen, um die Differenzierung zu erhalten, was den Softwareanteil am Nordamerika-Markt für kollaborative Roboter stärkt.

Geografische Analyse

Die Vereinigten Staaten kontrollierten 2025 78,55 % des Nordamerika-Marktes für kollaborative Roboter, gestützt durch Halbleiterfabriken in Arizona und Automobilcluster im Mittleren Westen. Die Senatsmittel für 2025–26 stellen USD 1,5 Milliarden für Integrationsfördermittel für kollaborative Roboter bereit und stützen die Nachfrage in Zeiten makroökonomischer Schwäche. Yaskawas USD 180 Millionen schwere Wisconsin-Erweiterung verdoppelt die inländische Kapazität und reduziert Lieferzeiten, was die Versorgungsresilienz stärkt.

Mexiko, das bis 2031 mit einem CAGR von 17,95 % wächst, profitiert von der Nearshoring-Verlagerung von Elektronik und Fahrzeugteilen. Staatliche Anreize zielen auf hochwertige Montagelinien ab, und kollaborative Roboter schließen Arbeitskräftelücken ohne proportionalen Personalaufbau. Anbieter reagieren darauf, indem sie Ersatzteillager in Monterrey und Querétaro einrichten, was ein langfristiges Bekenntnis zum Nordamerika-Markt für kollaborative Roboter südlich der Grenze signalisiert.

Kanada bleibt kleiner, aber stabil, angeführt von Lebensmittelverarbeitern in Ontario und Québec, die provinzielle Automatisierungsfördermittel nutzen. Die klare Übernahme von ISO/TS 15066 durch Arbeitsschutzbehörden verkürzt Zertifizierungszyklen und macht Kanada zu einem Testfeld für hygienische Edelstahl-Cobot-Designs. Obwohl seine Fertigungsbasis bescheiden ist, bieten Kanadas Schwerpunkt auf Luft- und Raumfahrt-Unterbaugruppen und Kälteketten-Lebensmittelverpackung hochmargige Nischen innerhalb des breiteren Nordamerika-Marktes für kollaborative Roboter.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. ABB, Universal Robots und FANUC hielten zusammen etwa 45 % der Stücklieferungen im Jahr 2024, wobei der verbleibende Anteil auf KUKA, Yaskawa, Doosan und aufstrebende inländische Akteure entfiel. Der Wettbewerb dreht sich um Nutzlastbereiche, KI-gestützte Bahnplanung und Ökosystemreichweite. Der NVIDIA-gestützte Beschleuniger von Universal Robots verkürzte die Integrationszeit um 30 %, während FANUCs IEC 62443-zertifizierter Controller Cybersicherheitsanforderungen in der Pharma- und Verteidigungsbranche erfüllt.

Standard Bots zielt mit seinem in New York gefertigten 30-kg-Modell auf Buy-America-Chancen ab. KUKAs dedizierte Digitalabteilung spiegelt die strategische Neuausrichtung hin zu wiederkehrenden Umsätzen wider, da Hardware zur Massenware wird. Schutzrechtsportfolios im Bereich Kraft-Momenten-Sensorik erhöhen Markteintrittsbarrieren, während ROS2-Middleware die Entwicklungskosten für Start-ups senkt und gesunden Wettbewerb sowie anhaltende Innovation in der Nordamerika-Branche für kollaborative Roboter fördert.

Strategische Maßnahmen drehen sich zunehmend um die Plattform-Monetarisierung. ABBs Partnerschaft mit Vention ermöglicht Plug-and-Play-Zellen für Fertigungsbetriebe, während KUKAs mosaixx Over-the-Air-Updates erlaubt und damit Cloud-Trends im industriellen IoT widerspiegelt. Da Anbieter darum wetteifern, Entwickler-Communities an sich zu binden, entwickelt sich die Ökosystem-Orchestrierung statt der Arm-Kinematik zum entscheidenden Wettbewerbsfeld im Nordamerika-Markt für kollaborative Roboter.

Marktführer in der Nordamerika-Branche für kollaborative Roboter

ABB Ltd.

Universal Robots A/S

FANUC Corporation

Techman Robot Inc.

AUBO (Beijing) Robotics Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Yaskawa verpflichtete sich zu einer Investition von USD 180 Millionen zur Erweiterung seines Campus in Franklin, Wisconsin, mit 300 neuen Arbeitsplätzen und einer Verdoppelung der Cobot-Montagekapazität.

- Mai 2025: Standard Bots veröffentlichte einen 30-kg-kollaborativen Roboter, der in Glen Cove, New York, gefertigt wird und auf schwerlastige Palettierung und Automobil-Unterbaugruppen abzielt.

- Februar 2025: Universal Robots stellte seinen KI-Beschleuniger mit NVIDIA vor und integrierte Edge-Inferenz für die Echtzeit-Bahnoptimierung.

- November 2024: KUKA führte seine mosaixx-Cloud-Plattform für die Flottenüberwachung und vorausschauende Wartung ein.

Umfang des Berichts über den Nordamerika-Markt für kollaborative Roboter

Der Nordamerika-Markt für kollaborative Roboter (Cobots) bezieht sich auf die Branche, die sich auf Roboter konzentriert, die so konzipiert sind, dass sie sicher neben Menschen in gemeinsamen Arbeitsbereichen arbeiten, Produktivität, Flexibilität und Automatisierung steigern. Diese Roboter werden in verschiedenen Sektoren eingesetzt, darunter Elektronik, Automobil sowie Lebensmittel und Getränke, für Anwendungen wie Materialhandhabung, Kommissionierung und Montage.

Der Bericht über den Nordamerika-Markt für kollaborative Roboter ist segmentiert nach Nutzlast (weniger als 5 kg, 5–9 kg, 10 kg und mehr), Endbenutzerbranche (Elektronik/Halbleiter und FPD, Automobilbranche, Lebensmittel und Getränke, andere Endbenutzerbranchen), Anwendung (Materialhandhabung, Kommissionierung, Montage, andere Anwendungen), Komponente (Hardware, Software, Dienstleistungen) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Weniger als 5 kg |

| 5–9 kg |

| 10 kg und mehr |

| Elektronik/Halbleiter und FPD |

| Automobilbranche |

| Lebensmittel und Getränke |

| Andere Endbenutzerbranchen |

| Materialhandhabung |

| Kommissionierung |

| Montage |

| Andere Anwendungen (Palettierung/Depalettierung, Schweißen, Lackieren, Sortieren, Positionieren usw.) |

| Hardware |

| Software |

| Dienstleistungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Nutzlast | Weniger als 5 kg |

| 5–9 kg | |

| 10 kg und mehr | |

| Nach Endbenutzerbranche | Elektronik/Halbleiter und FPD |

| Automobilbranche | |

| Lebensmittel und Getränke | |

| Andere Endbenutzerbranchen | |

| Nach Anwendung | Materialhandhabung |

| Kommissionierung | |

| Montage | |

| Andere Anwendungen (Palettierung/Depalettierung, Schweißen, Lackieren, Sortieren, Positionieren usw.) | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Einführung kollaborativer Roboter in Nordamerika?

Der Nordamerika-Markt für kollaborative Roboter wächst zwischen 2026 und 2031 mit einem CAGR von 26,05 %, unterstützt durch Rückverlagerungsanreize und Arbeitskräftemangel.

Welche Nutzlastklasse führt die aktuelle Cobot-Nachfrage an?

Roboterarme mit weniger als 5 kg halten einen Marktanteil von 45,38 % und sind in der Elektronik- und Leichtmontagelinie bevorzugt.

Welches Segment wird bis 2031 der größte Umsatztreiber sein?

Software-Abonnements, die mit einem CAGR von 18,82 % wachsen, werden voraussichtlich Hardware als primäre Umsatzquelle überholen.

Warum investieren Lebensmittelverarbeiter stark in kollaborative Roboter?

Hoher Personalwechsel und strenge Hygienevorschriften veranlassen Lebensmittel- und Getränkehersteller, Verpackungs- und Palettieraufgaben mit einem CAGR von 14,88 % zu automatisieren.

Welches Land ist der am schnellsten wachsende Markt in der Region?

Mexiko führt mit einem CAGR von 17,95 %, angetrieben durch neargeshorte Elektronik- und Automobilproduktion.

Wie differenzieren Anbieter ihre Produkte?

Anbieter integrieren Edge-KI-Controller, Cloud-Dashboards und Cybersicherheitszertifizierungen, um Integrationszeiten zu verkürzen und Compliance-Anforderungen zu erfüllen.

Seite zuletzt aktualisiert am: