Marktgröße und Marktanteil für Robotersensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

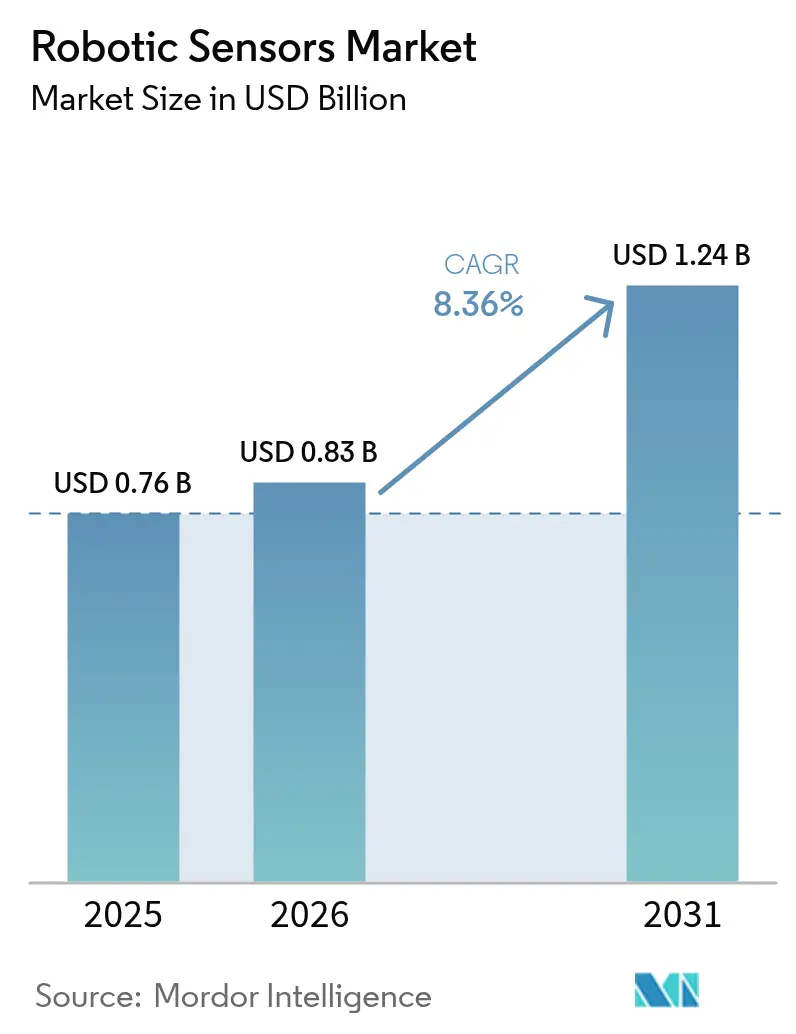

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.36% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Robotersensoren von Mordor Intelligence

Die Marktgröße für Robotersensoren wird voraussichtlich von USD 0,76 Milliarden im Jahr 2025 und USD 0,83 Milliarden im Jahr 2026 auf USD 1,24 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,36 % verzeichnen. Anhaltende Kapitalausgaben für intelligente Fabriken, Fulfillment-Center und Operationssäle halten die Sensornachfrage fest an die Produktionsverfügbarkeit gebunden, anstatt an diskretionäre Kostensenkungen. Anbieter, die früher einfache fotoelektrische Schalter verkauften, bündeln nun multimodale Sensorik, Edge-KI und cybersichere Konnektivität, da Endnutzer Echtzeitdaten als operativen Kern der vorausschauenden Wartung und Sicherheitszertifizierung betrachten. Autonome mobile Roboter, kollaborative Arme und aufkommende humanoide Roboter treiben jeweils inkrementelle Sensor-Attach-Raten an und vervielfachen die Stückzahlnachfrage, selbst wenn die Gesamtlieferungen von Robotern langsamer wachsen. Gleichzeitig verändert geopolitische Reibung rund um die Versorgungssicherheit bei Halbleitern die Beschaffung, wobei Großabnehmer auf Zweitquellen-MEMS-Vereinbarungen bestehen, bevor sie Großbestellungen aufgeben.

Wichtigste Erkenntnisse des Berichts

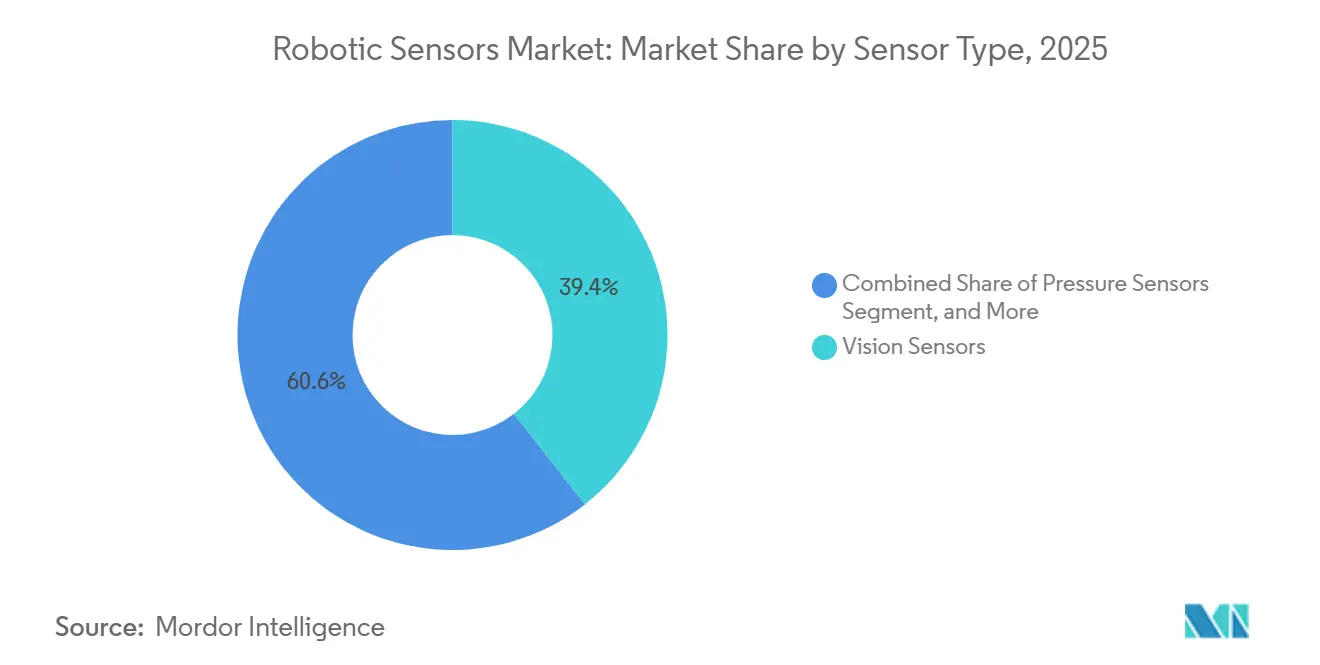

- Nach Sensortyp führten Bildsensoren mit einem Marktanteil von 39,44 % am Markt für Robotersensoren im Jahr 2025, und die Kategorie wird voraussichtlich bis 2031 mit einer CAGR von 9,78 % wachsen.

- Nach Robotertyp entfielen auf Industrieplattformen 53,47 % des Marktanteils für Robotersensoren im Jahr 2025, während das Segment der humanoiden Roboter bis 2031 mit einer CAGR von 9,33 % wächst.

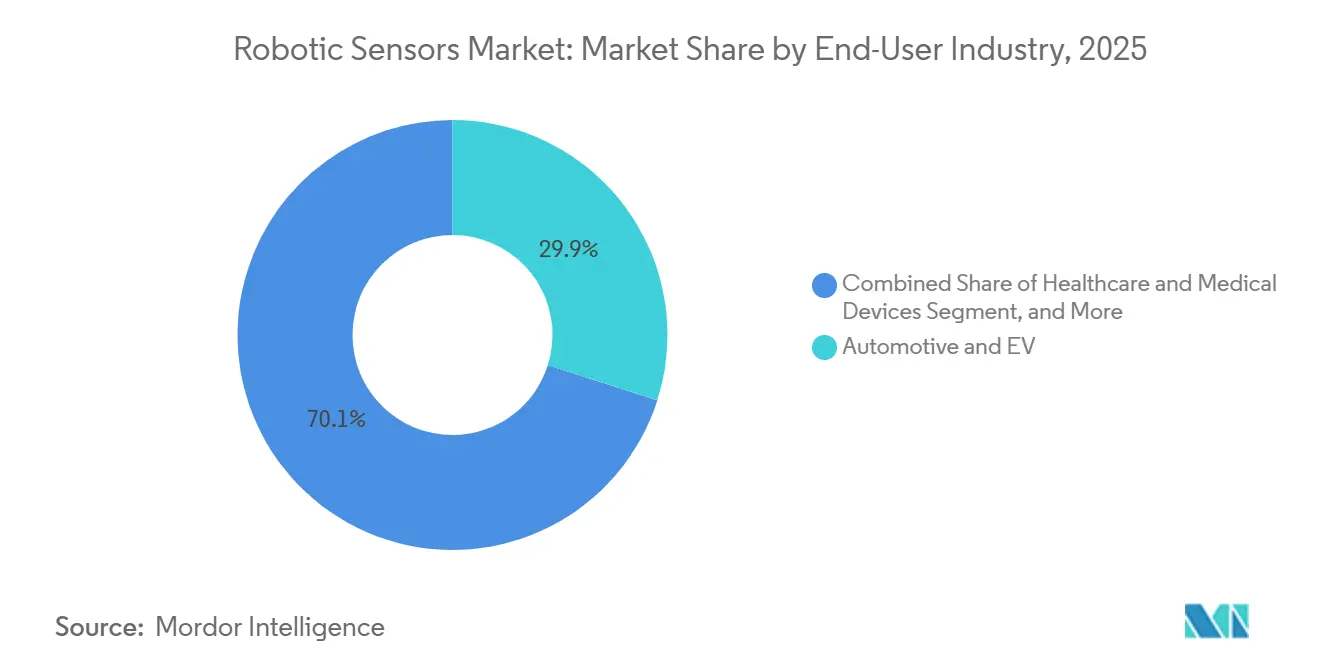

- Nach Endverbraucher entfielen auf die Automobil- und Elektrofahrzeugproduktion 29,91 % des Umsatzes im Jahr 2025, während Gesundheitswesen und Medizinprodukte voraussichtlich mit der höchsten CAGR von 9,56 % bis 2031 wachsen werden.

- Nach Sensortechnologie entfielen auf optische Verfahren 42,33 % des Umsatzes im Jahr 2025, und es wird erwartet, dass sie bis 2031 eine CAGR von 9,39 % erzielen.

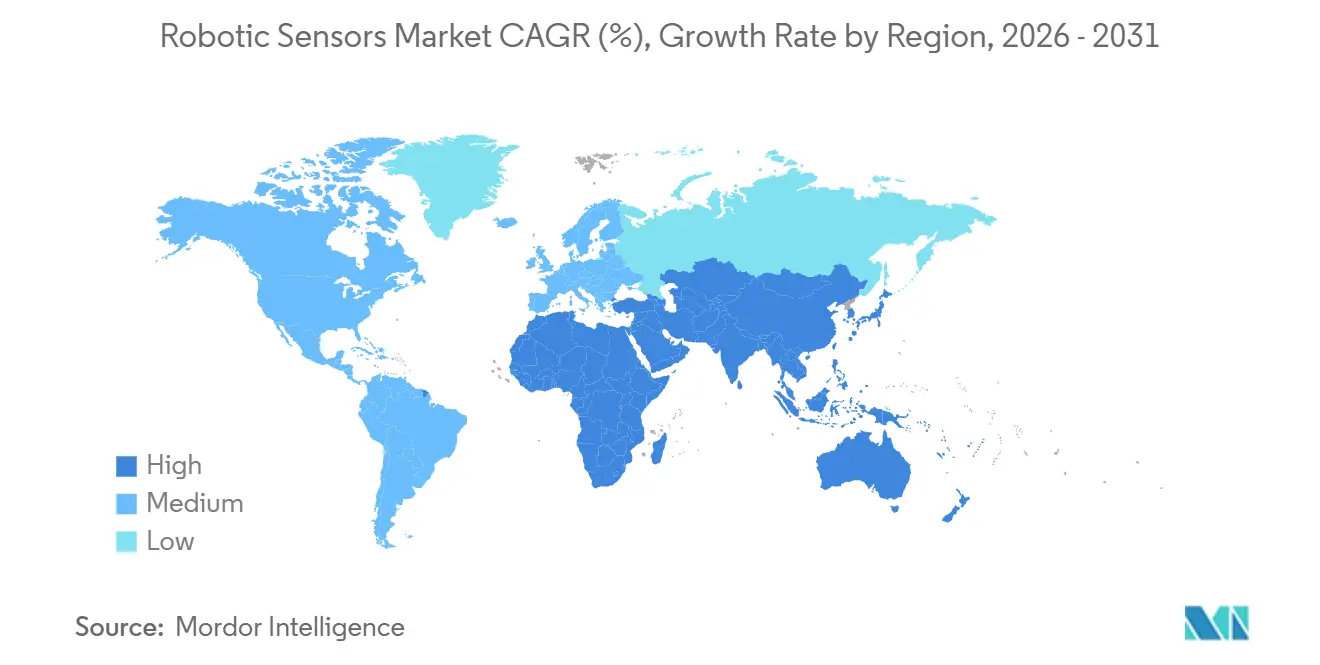

- Nach Geografie trug Asien-Pazifik 47,89 % des Wertes im Jahr 2025 bei, und der Nahe Osten ist auf dem Weg zur höchsten CAGR von 9,36 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Robotersensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Installationen von Industrierobotern erreichen Rekordniveaus | +2.1% | China, Japan, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Nachfrage aus dem E-Commerce-Logistikbereich nach sensorbestückten autonomen mobilen Robotern | +1.8% | Nordamerika, Europa, rasch in Städten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Rascher Preisverfall bei sechsachsigen Kraft-Momenten-Sensoren | +1.4% | Global, am stärksten in kostenempfindlichen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Anreize für die Mensch-Roboter-Kollaboration | +1.2% | Europa, Nordamerika, früh in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Edge-KI-Sensorfusionsmodule für humanoide Roboter | +1.5% | Nordamerika, China, Ausstrahlungseffekte auf Asien-Pazifik und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Open-Source-ROS2-Hardware-Referenzdesigns | +0.9% | Global, insbesondere in Schwellenmärkten und akademischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Installationen von Industrierobotern erreichen Rekordniveaus

Hersteller installierten im Jahr 2024 542.000 Industrieroboter, wodurch der globale installierte Bestand auf über 4 Millionen Einheiten anstieg und eine anhaltende Ersatznachfrage nach Bild-, Kraft-Momenten- und Näherungsgeräten entstand.[1]Weltrobotikbericht, Internationaler Verband der Robotik, ifr.org China trieb mehr als die Hälfte der Neuinstallationen voran, da Steuergutschriften im Rahmen des Programms „Made in China 2025” die Kapitalkosten ausglichen, während Deutschland und Japan öffentliche Zuschüsse in Batterie- und Halbleiterfabriken der nächsten Generation lenkten. Automobil-OEMs rüsten ältere Arme mit sechsachsigen Kraft-Momenten-Sensoren nach, um prismatische Elektrofahrzeug-Batteriepakete vor mikroskopischem Schweißspritzer zu schützen, und Elektronikmonteure in Südkorea schreiben nun kapazitive Näherungsarrays an jeder neuen Cobot-Zelle vor, um gewerkschaftlich ausgehandelte Sicherheitsabstände einzuhalten. Skaleneffekte aus diesem Volumenzyklus haben die durchschnittlichen Sensor-Verkaufspreise seit 2024 um 15 % gesenkt und den Markt für Robotersensoren für mittelständische Zulieferer erschlossen, die zuvor auf manuelle Vorrichtungsstationen angewiesen waren.

Nachfrage aus dem E-Commerce-Logistikbereich nach sensorbestückten autonomen mobilen Robotern

Bestellspitzen in der Hochsaison, die innerhalb einer einzigen Woche um 300 % schwanken, zwangen Fulfillment-Betreiber dazu, flexiblen Flotten gegenüber festen Förderbändern den Vorrang zu geben. Das globale Netzwerk von DHL verarbeitete im Jahr 2025 mehr als 500 Millionen Robotergriffe mithilfe von LiDAR-geführten autonomen mobilen Robotern, die Umgebungskarten alle 40 Millisekunden für die Sicherheit der Koexistenz mit Menschen aktualisieren.[2]DHL Supply Chain, "Einsatz kollaborativer Roboter," dhl.com Amazons Proteus-Plattform nutzt Bildverarbeitungssensoren zur Hinderniserkennung und erhöht die nutzbare Bodenfläche um 20 %, nachdem physische Absperrungen entfernt wurden. Jeder autonome mobile Roboter trägt sechs bis acht diskrete Sensoren, die alle 18–24 Monate ausgetauscht werden müssen, was für jeden neuen Flottenknoten einen wiederkehrenden Aftermarket-Umsatzstrom erzeugt. Kleinere Kontraktlogistiker treten ebenfalls in den Zyklus ein, da Vertragsangebote zunehmend nach Picks pro Arbeitsstunde bewertet werden, was sich direkt in zusätzlichen Lieferungen von Näherungs-, Trägheits- und optischen Modulen niederschlägt.

Rascher Preisverfall bei sechsachsigen Kraft-Momenten-Sensoren

Komponentenintegration und ASIC-basierte Signalaufbereitung haben die Materialkosten für sechsachsige Wandler zwischen 2024 und 2025 nahezu halbiert. Fourier Intelligence brachte eine Einheit zum Preis von CNY 5.000 (USD 710) auf den Markt, indem Dehnungsmessstreifen in monolithische Stahlmembranen integriert wurden, die Mikro-Leistungs-ADCs speisen, und öffnete damit die Tür für Cobots mit mittlerer Nutzlast, die zuvor auf taktiles Feedback verzichten mussten, um Einstiegspreise zu erreichen.[3]Fourier Intelligence, "Markteinführung eines erschwinglichen sechsachsigen Sensors," fftai.com FUTEK verzeichnete einen Anstieg der Bestellungen für Miniatur-Wandler um 40 %, da Integratoren von Verpackungslinien von dreiachsigem auf sechsachsiges Feedback umstellten, um Siegelrisse bei Beuteln mit variabler Dicke zu verhindern. Sinkende Sensorkosten wirken sich auf das Design von Endeffektoren aus und ermutigen OEMs, Multitasking-Vielseitigkeit statt Einzelprozessautomatisierung anzubieten – ein Angebot, das für die zunehmende Akzeptanz kollaborativer Arbeitszellen in kleinen und mittelgroßen Fabriken zentral ist.

Regulatorische Anreize für die Mensch-Roboter-Kollaboration

ISO/TS 15066 ist nun das De-facto-Compliance-Tor für zaunfreie Robotik. Im Jahr 2025 schrieb Deutschland eine Echtzeit-Kraftüberwachung innerhalb von 1,5 Metern von Mitarbeitern vor, was redundante Kraft-Momenten- und kapazitive Schichten effektiv vorschreibt. Südkorea führte ein Förderprogramm in Höhe von USD 200 Millionen ein, das kleinen und mittleren Unternehmen bis zu 30 % der Ausgaben für Sicherheitssensoren erstattet und die Amortisationszeiten auf unter 2 Jahre verkürzt. Nordamerikanische Werke integrieren zunehmend funktionale Sicherheitsklauseln gemäß IEC 61800-5-2 in Kaufspezifikationen, und Versicherungsgesellschaften bieten Prämienrabatte für zertifizierte Kollisionsvermeidungspakete an. Diese Maßnahmen erhöhen den Sensorgehalt pro Roboter und verankern das Nachfragewachstum, selbst wenn makroökonomische Bedingungen die Gesamtinvestitionen abschwächen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Volatilität der MEMS-Lieferkette | -0.8% | Global, am stärksten in von Ostasien abhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Investitionshürden für kleine und mittlere Unternehmen in Schwellenmärkten | -0.6% | Südamerika, Afrika, Südosteuropa und Asien | Mittelfristig (2–4 Jahre) |

| Kosten der Cybersicherheitszertifizierung für intelligente Sensoren | -0.5% | Nordamerika und Europa, Ausbreitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für fortschrittliche taktile integrierte Schaltkreise | -0.4% | Global, am strengsten für Lieferungen nach China und Russland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Volatilität der MEMS-Lieferkette

MEMS-Fabriken in Taiwan, Japan und Südkorea jonglieren mit konkurrierenden Aufträgen aus den Bereichen Smartphones, Automobil und Industrie, was die Wafer-Zuteilung von Quartal zu Quartal schwanken lässt. TSMC widmete im Jahr 2025 nur 8 % der fortschrittlichen Verpackungskapazität MEMS, was die Vorlaufzeiten für Robotersensoren von 12 auf 26 Wochen verlängerte und Lieferanten zwang, Spotmarktaufschläge zu zahlen, die die Margen um 200–300 Basispunkte schmälerten. Europäische und nordamerikanische Zweitquellen-Linien berechnen 15–20 % höhere Wafer-Preise und erzielen geringere Ausbeuten, sodass Designteams entweder Kostensteigerungen oder verzögerte Umsätze akzeptieren müssen, was die kurzfristige Expansion des Marktes für Robotersensoren hemmt.

Kosten der Cybersicherheitszertifizierung für intelligente Sensoren

Industrielle Einkäufer verlangen nun IEC 62443- und Common-Criteria-Zulassungen, bevor sie netzwerkfähige Sensoren integrieren. Honeywell schätzte, dass die Cybersicherheitszertifizierung USD 1,2 Millionen an nicht wiederkehrenden Engineering-Kosten hinzufügte und die Markteinführungszeit pro Produktlinie um bis zu neun Monate verlängerte. US-amerikanische Bundesrichtlinien verlangen EAL 4+-Konformität, doch weniger als 20 Sensor-SKUs erfüllen diese Anforderung, was eine Warteschlange bei akkreditierten Prüflabors schafft, die Iteration verlangsamt und kleinere Marktteilnehmer abschreckt, deren Bilanzen die Vorabkosten nicht absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Bildsensoren treiben Durchbrüche beim Bin-Picking voran

Bildverarbeitungsgeräte machten 39,44 % des Umsatzes im Jahr 2025 aus, wobei das Segment voraussichtlich bis 2031 eine CAGR von 9,78 % erzielen wird, was darauf hindeutet, dass die Expansion des Marktes für Robotersensoren von kontinuierlicher Innovation bei Kamera- und Beleuchtungstechnologien abhängt. Cognex lieferte im Jahr 2025 mehr als 1 Million Einheiten, da 3D-Zeilenscan-Systeme die manuelle Vorrichtung auf Elektrofahrzeug-Batterielinien eliminierten. Kraft-Momenten-Arrays bleiben für kollaborative Arme unverzichtbar, insbesondere dort, wo der Marktanteil für Robotersensoren direkt mit der ISO/TS 15066-Konformität in Automobil- und Medizinfabriken verknüpft ist. Die rasche Kommoditisierung von Näherungssensoren, wobei einige Modelle unter USD 50 kosten, öffnet die Tür für Verpackungswerke in Entwicklungsländern, die bisher ohne Automatisierung arbeiteten.

Der Preisdruck hat auch hybride Designs angeregt, die Dehnungsmessstreifen in Kameragehäuse integrieren und so das Kabelgewicht und die Latenz reduzieren. Positionsgeber verzeichnen ein stetiges, aber weniger spektakuläres Wachstum, das durch die Nachfrage nach ultrapräziser Laserverschiebung in der Halbleiterverpackung verankert ist. Druck- und Temperatursensoren spielen Nischenrollen bei der Vakuumgreifung und der Kompensation thermischer Drift, gewährleisten jedoch konsistente Attach-Raten an jedem verkauften Cobot-Handgelenk. Die Konvergenzerzählung hält den Markt für Robotersensoren gut diversifiziert über verschiedene Modalitäten, was das Anbieterrisiko gegenüber Einzeltechnologiezyklen begrenzt.

Nach Robotertyp: Humanoide Plattformen gestalten Sensorspezifikationen neu

Industriearme machten 53,47 % der Sensorverkäufe im Jahr 2025 aus, aber humanoide Roboter, die mit einer CAGR von 9,33 % wachsen, werden Hardware-Roadmaps neu gestalten, da jeder Zweifüßer Dutzende von verteilten taktilen Knoten benötigt. Teslas Optimus-Prototyp verwendete 28 diskrete Sensoren, was den Wandel in der Sensordichte unterstreicht, wenn Roboter strukturierte Käfige verlassen. Kollaborative Arme machen einen weiteren großen Anteil aus, wobei redundante Doppelkraft-Überwachung USD 800–1.200 zur Sensor-Materialkostenliste pro Einheit hinzufügt und den Marktanteilsaufschlag für Robotersensoren gegenüber traditionellen sechsachsigen Systemen verankert.

Professionelle Serviceroboter in Logistik und Landwirtschaft priorisieren LiDAR- und Ultraschall-Stacks, während Haushaltseinheiten den niedrigstmöglichen Preis mit Infrarot- und einachsigen IMUs anstreben. Yaskawa meldete ein jährliches Wachstum von 22 % bei kollaborativen Armlieferungen mit Kraft-Momenten-Attach-Raten von über 85 %. Bota Systems' modulare taktile Elemente, die sich um Gliedmaßen krümmen, veranschaulichen eine neue Designsprache, die für humanoide Roboter entsteht. Diese Vielfalt hilft, den Gesamtumsatz des Marktes für Robotersensoren vor Abschwüngen in einer einzelnen Roboterklasse zu schützen.

Nach Endverbraucherbranche: Gesundheitsrobotik beschleunigt die Sensorakzeptanz

Automobil- und Elektrofahrzeugmontage machte 29,91 % der Nachfrage im Jahr 2025 aus, doch Krankenhäuser und Gerätehersteller werden das Gesundheitswesen auf eine CAGR von 9,56 % treiben, getragen von der Einführung chirurgischer Roboter. Intuitive Surgical überschritt Ende 2025 weltweit 8.500 da-Vinci-Installationen, von denen jede eine periodische Kraft-Rekalibrierung erfordert, was den Aftermarket-Sensorverkauf antreibt. Halbleiterfabriken verwenden Bildsensoren, die Defekte bei 10 ppm oder weniger erkennen können; jeder Ausbeuteverlust gefährdet millionenschwere Wafer und treibt eine konservative Überspezifikation an.

Logistik erfasste im Jahr 2025 etwa 16 % des Volumens, wobei jedes neue E-Commerce-Distributionszentrum Zehntausende von LiDAR-, IMU- und Näherungsteilen einbettet. Lebensmittelprozessoren hinken insgesamt hinterher, zeigen aber beschleunigte Bestellungen für IP67-bewertete kraftbegrenzende Cobots, die Hochdruckwäschen überstehen. Nischenvertikale wie Bau, Bergbau und Landwirtschaft bleiben zusammen unter 12 %, stellen aber ein Aufwärtspotenzial dar, sobald robuste, temperaturtolerante Designs ausgereift sind.

Nach Sensortechnologie: Optische Verfahren dominieren Navigation und Inspektion

Optische Sensorik machte 42,33 % des Umsatzes im Jahr 2025 aus und wird voraussichtlich mit 9,39 % wachsen, womit sie ihre Führungsposition im breiteren Markt für Robotersensoren beibehält. Sick AGs TiM-LiDAR wurde im Jahr 2025 mit mehr als 2 Millionen Einheiten für die Lagernavigation ausgeliefert. Die Dehnungsmessstreifen-Architektur bleibt der Goldstandard für Kraft-Momenten-Messung und liefert eine Linearität von unter 0,1 %, die für die Genauigkeit von Luft- und Raumfahrtbefestigern entscheidend ist. Kapazitive Technologie skaliert rasch, da Arbeitgeber zaunfreie Cobots in gewerkschaftlich organisierten Werken einsetzen, die eine Geschwindigkeitsreduzierung vor dem Kontakt kodifizieren.

Magnetische Encoder und Hall-Effekt-Stromsensoren verfügen nun über einen geringeren Stromverbrauch im Schlafmodus, was batteriebetriebene Feldroboter und Servicedrohnen unterstützt. Piezoelektrische Elemente bleiben ein Nischen-Diagnosewerkzeug für die Gesundheit von Lagern und Getrieben. Der Fortschritt der optisch-IMU-Fusion, beschleunigt auf NVIDIA-Jetson-Thor-Hardware, erzeugt eine zentimetergenaue Innenraumlokalisierung ohne GNSS – eine Fähigkeit, die für die Verbreitung von humanoiden Robotern und Lieferrobotern auf der letzten Meile entscheidend ist. Jeder Fortschritt erweitert die Anwendungen von Robotersensoren über traditionelle Fabrikhallen hinaus.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 47,89 % des globalen Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 8,1 % wachsen, womit die Region fest im Mittelpunkt der Expansion des Marktes für Robotersensoren bleibt. China installierte im Jahr 2024 unter den Subventionen des Programms „Made in China 2025” 290.000 neue Industriearme – eine Investitionswelle, die die Massennachfrage nach optischen und Kraft-Momenten-Einheiten verankert. Japanische Lieferanten wie OMRON und Keyence steigerten ihre Robotersensorverkäufe im Geschäftsjahr 2025 um 14 % dank Encoder-Miniaturisierungsprogrammen, die in Exportmärkten Premiumpreise erzielen. Südkoreanische Cobot-Hersteller integrieren nun lokal produzierte taktile Arrays, um europäische Beschaffungsrisiken zu begrenzen und Preispunkte in Südostasien zu unterbieten. Steigende Arbeitskosten in indischen Automobil-Hubs steigern ebenfalls die Bestellungen für Bildsensoren, da Tier-1-Teilewerke die Endinspektion automatisieren.

Nordamerika lieferte im Jahr 2025 etwa 28 % des Umsatzes, gestützt durch Lagerautomatisierung und einen Rekord von 12 FDA-Zulassungen für chirurgische Roboter, die Kraftrückkopplung und ISO-Sicherheitskonformität erfordern. US-amerikanische Chip-Verpackungsfabriken spezifizieren Submikrometer-Verschiebungssensoren zum Schutz der Wafer-Ausbeute und zur Qualifizierung für föderale Rückverlagerungsgutschriften. Kanadas Präriefarmen setzten LiDAR-geführte Erntemaschinen ein, um chronischen Arbeitskräftemangel auszugleichen, was Lieferungen kostengünstiger kapazitiver und inertialer Einheiten unterstützt. Europa machte im Jahr 2025 etwa 20 % des Wertes aus, tendiert jedoch zu Nachrüstungsaktivitäten; deutsche Automobillinien bevorzugen den Austausch von Einzelpixel-Fotodioden gegen 3D-Tiefenkameras gegenüber dem Kauf neuer Arme – eine Verschiebung, die den Marktanteil für Robotersensoren für Aftermarket-Anbieter erhöht. Der Nachrüstungstrend hält das europäische Wachstum moderat, aber vorhersehbar, selbst wenn makroökonomische Gegenwind Greenfield-Kapazitäten verzögert.

Für den Nahen Osten wird die höchste CAGR von 9,36 % prognostiziert, da der Public Investment Fund Saudi-Arabiens USD 500 Millionen für die lokale Roboter- und Sensorherstellung in Riad bereitstellt. Logistikbetreiber der Vereinigten Arabischen Emirate integrieren ebenfalls LiDAR-ausgestattete Lieferroboter in Smart-City-Bezirken, um 15-Minuten-Fulfillment-Ziele zu erreichen. Südamerika und Afrika zusammen machten im Jahr 2025 weniger als 5 % der Nachfrage aus, da Währungsvolatilität und Investitionshürden eine weitverbreitete Fabrikautomatisierung abschrecken. Brasiliens Automobilproduktion fiel im Jahr 2024 um 9 % und reduzierte die Bildsensor-Importe, während südafrikanische Minen begrenzte Pilotprojekte mit autonomen Muldenkippern mit robustem LiDAR fortsetzen, was eine große Marktlücke hinterlässt, sobald sich Rohstoffzyklen wenden.

Wettbewerbslandschaft

Der Markt für Robotersensoren bleibt mäßig fragmentiert, wobei die Top-10-Lieferanten etwa 50 % des Umsatzes auf sich vereinen und der größte Einzelanbieter einen Anteil von knapp 12 % hält – eine Struktur, die keinem Unternehmen unangreifbare Kontrolle zuweist. Langjährige Automatisierungsgrößen wie OMRON, Keyence und Sick AG nutzen jahrzehntelange OEM-Beziehungen und umfangreiche Servicenetzwerke, doch ihre Bruttomargen stehen unter Druck, da Käufer kostengünstigere chinesische und osteuropäische Alternativen testen. Cognex hielt im Jahr 2025 etwa 35 % der industriellen Bildverarbeitungslieferungen, indem Deep-Learning-Bibliotheken eingebettet wurden, die die Defekttrainingszeit drastisch verkürzen, und festigte damit seine Premiumpositionierung, während Konkurrenten der unteren Preisklasse das Commodity-Ende des Kamera-Stacks bevölkern. Kraft-Momenten-Spezialisten ATI, FUTEK und Bota Systems bündeln Kalibrierungsskripte für ROS2, verkürzen die Anlaufzeit von Wochen auf Tage und gewinnen Anteile in kollaborativen Roboterhandgelenken.

Die Patentintensität steigt, da Lieferanten Edge-Verarbeitungs- und multimodales Fusions-Know-how schützen; das USPTO erteilte im Jahr 2025 340 Patente für taktile Sensorik, ein Anstieg von 22 % gegenüber dem Vorjahr, der proprietäre Firmware-Vorteile sichert. Honeywell zielte mit strahlungsgehärteten Drucksensoren auf Roboter zur nuklearen Dekontaminierung ab und besetzte eine Nische, in der Zuverlässigkeit und regulatorische Konformität die Stückkosten überwiegen. Keyence eröffnete im September 2025 ein USD 120 Millionen teures Forschungs- und Entwicklungszentrum in Osaka, das darauf abzielt, Bildverarbeitungsmodule für humanoide Gelenke auf ein Drittel des aktuellen Volumens zu verkleinern, was ein Innovationsrennen um Miniaturisierung signalisiert. Sensatas Kauf einer Schweizer MEMS-Fabrik für USD 340 Millionen im Juli 2025 sicherte eine eigene Trägheitsversorgung und demonstriert, dass vertikale Integration eine praktikable Absicherung gegen Wafer-Volatilität ist, während der Markt für Robotersensoren in eine Expansionsphase eintritt.

Open-Source-Hardware ist der Joker, der die Wettbewerbsintensität hoch hält. ROS2-Referenzplatinen ermöglichen es Universitäts-Spin-offs in Indien und Polen, Näherungsmodule zu lancieren, die grundlegende IEC-Sicherheitsanforderungen erfüllen und Marktführer dennoch um 20 % unterbieten, was das Volumen am unteren Ende fragmentiert. Als Reaktion darauf beschleunigen Marktführer Plattform-Refreshes auf Zwei-Jahres-Zyklen statt der historischen vier Jahre, was die Amortisationszeiten für Forschungs- und Entwicklungsbudgets verkürzt, aber eine schärfere Preisdisziplin erfordert. Strategische Partnerschaften verstärken dieses Wettrennen; FANUC und NVIDIA entwickeln gemeinsam Edge-KI-Cobots, während Infineon und Bosch Rexroth gemeinsam SIL-3-Sensor-Suiten zertifizieren – Schritte, die sowohl hochwertige Nischen verteidigen als auch neue Compliance-Baselines für den breiteren Wettbewerb um Marktanteile im Markt für Robotersensoren setzen.

Marktführer im Bereich Robotersensoren

Bota Systems AG

FANUC Corporation

Honeywell International Inc.

Infineon Technologies AG

TE Connectivity Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: FANUC gab eine Partnerschaft mit NVIDIA bekannt, um Jetson-Thor-KI-Module in Cobots der nächsten Generation zu integrieren und eine Reduzierung der Ausfallzeiten um 40 % durch Echtzeit-Sensorfusion zu versprechen.

- Januar 2026: TE Connectivity schloss eine USD 180 Millionen teure Erweiterung seines Werks in Suzhou ab und fügte Kapazitäten für 15 Millionen Kraft-Momenten- und Drucksensoren jährlich hinzu.

- Dezember 2025: Cognex investierte USD 25 Millionen in ein deutsches Startup für hyperspektrale Bildverarbeitung, um Lösungen zur Materialzusammensetzungsinspektion zu beschleunigen.

- November 2025: Sick AG stellte den TiM-X 360-Grad-LiDAR vor, IP67-bewertet für Landwirtschaft und Baustellen.

Berichtsumfang des globalen Marktes für Robotersensoren

Der Markt für Robotersensoren ist segmentiert nach Sensortyp (Kraft- und Momentensensoren, Bildsensoren, Näherungssensoren, Positionsgeber/Encoder, Temperatursensoren, Drucksensoren, sonstige Sensortypen), Robotertyp (Industrieroboter, kollaborative Roboter, professionelle Serviceroboter, Haushaltsserviceroboter, humanoide Roboter), Endverbraucherbranche (Automobil und Elektrofahrzeuge, Elektronik und Halbleiter, Logistik und Lagerhaltung, Lebensmittel und Getränke, Gesundheitswesen und Medizinprodukte, sonstige Endverbraucherbranchen), Sensortechnologie (Dehnungsmessstreifen, kapazitiv, optisch, magnetisch und Hall-Effekt, piezoelektrisch) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kraft- und Momentensensoren |

| Bildsensoren |

| Näherungssensoren |

| Positionsgeber/Encoder |

| Temperatursensoren |

| Drucksensoren |

| Sonstige Sensortypen |

| Industrieroboter |

| Kollaborative Roboter |

| Professionelle Serviceroboter |

| Haushaltsserviceroboter |

| Humanoide Roboter |

| Automobil und Elektrofahrzeuge |

| Elektronik und Halbleiter |

| Logistik und Lagerhaltung |

| Lebensmittel und Getränke |

| Gesundheitswesen und Medizinprodukte |

| Sonstige Endverbraucherbranchen |

| Dehnungsmessstreifen |

| Kapazitiv |

| Optisch |

| Magnetisch und Hall-Effekt |

| Piezoelektrisch |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Sensortyp | Kraft- und Momentensensoren | ||

| Bildsensoren | |||

| Näherungssensoren | |||

| Positionsgeber/Encoder | |||

| Temperatursensoren | |||

| Drucksensoren | |||

| Sonstige Sensortypen | |||

| Nach Robotertyp | Industrieroboter | ||

| Kollaborative Roboter | |||

| Professionelle Serviceroboter | |||

| Haushaltsserviceroboter | |||

| Humanoide Roboter | |||

| Nach Endverbraucherbranche | Automobil und Elektrofahrzeuge | ||

| Elektronik und Halbleiter | |||

| Logistik und Lagerhaltung | |||

| Lebensmittel und Getränke | |||

| Gesundheitswesen und Medizinprodukte | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Sensortechnologie | Dehnungsmessstreifen | ||

| Kapazitiv | |||

| Optisch | |||

| Magnetisch und Hall-Effekt | |||

| Piezoelektrisch | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz für Robotersensoren bis 2031?

Der globale Wert wird voraussichtlich von USD 0,83 Milliarden im Jahr 2026 auf USD 1,24 Milliarden bis 2031 mit einer CAGR von 8,36 % steigen.

Welche Sensormodalität zeigt das höchste Wachstumspotenzial?

Bildsensoren führen mit einer CAGR von 9,78 %, da 3D-Bildgebung und hyperspektrale Kameras manuelle Bin-Picking- und Inspektionsaufbauten eliminieren.

Welche Branche wird bis 2031 die meiste neue Nachfrage generieren?

Gesundheitswesen und Medizinprodukte werden voraussichtlich alle anderen Sektoren mit einer CAGR von 9,56 % übertreffen, angetrieben durch die Einführung chirurgischer Roboter.

Warum sind MEMS-Engpässe ein Problem für Roboterhersteller?

Schwankungen der Gießereikapazität verlängern die Vorlaufzeiten auf 26 Wochen und zwingen Käufer, 15–20 % Aufschläge für Zweitquellen-Wafer zu zahlen, was neue Produkteinführungen verzögert.

Wie gestaltet die Regulierung die Sensorspezifikationen in kollaborativen Robotern?

ISO/TS 15066 und regionale Sicherheitsvorschriften schreiben redundante Kraft-Momenten- und Näherungssensorik vor und machen fortschrittliche Sicherheitssensoren zu einem nicht verhandelbaren Kaufkriterium.

Welche Region wird nach Asien-Pazifik am schnellsten wachsen?

Der Nahe Osten, unterstützt durch Saudi-Arabiens NEOM und Investitionen in die Roboterherstellung, wird bis 2031 mit einer CAGR von 9,36 % prognostiziert.

Seite zuletzt aktualisiert am: