Marktgröße und Marktanteil des Automobilbedienfeld-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

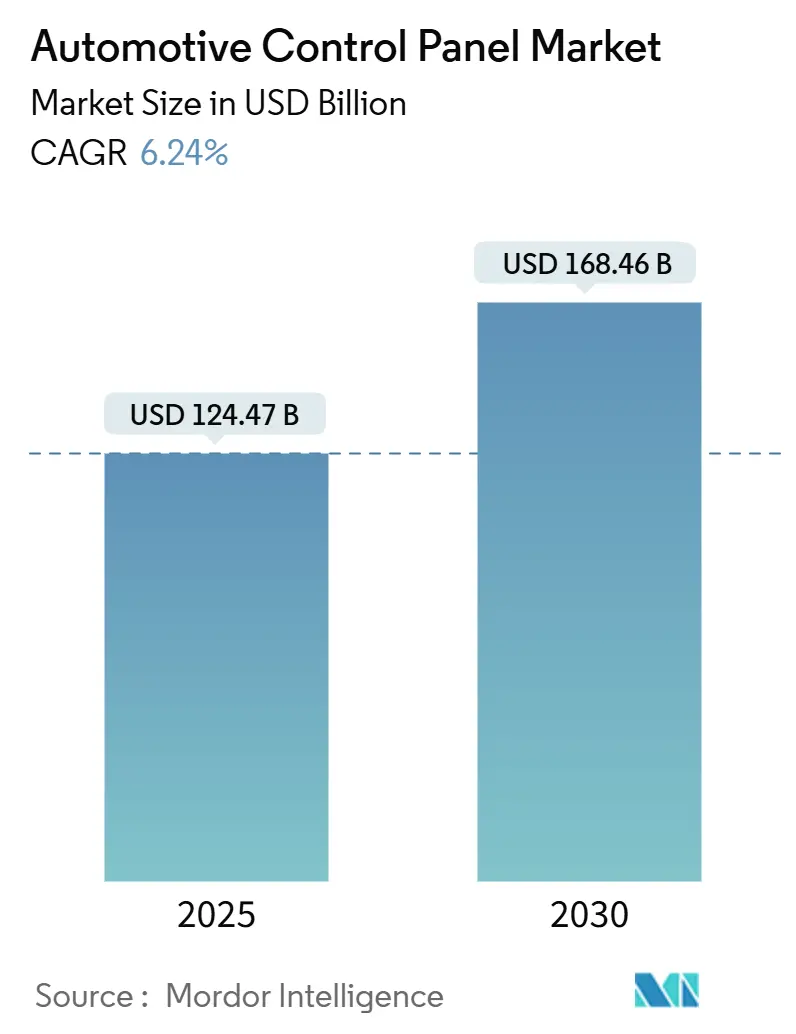

| Marktgröße (2025) | 124.47 Milliarden US-Dollar |

| Marktgröße (2030) | 168.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobilbedienfeld-Marktanalyse von Mordor Intelligence

Die Marktgröße des Automobilbedienfeld-Markts beläuft sich im Jahr 2025 auf 124,47 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 168,46 Milliarden USD erreichen; im Prognosezeitraum (2025–2030) wird ein Wachstum von 6,24 % CAGR erwartet. Dieses Wachstum spiegelt den raschen Wandel hin zu softwaredefinierten Fahrzeugen wider, bei denen digitale Cockpits Infotainment-, Klima- und Fahrerassistenzsteuerungen auf einheitlichen Plattformen zusammenführen. Steigende Elektrofahrzeugverkäufe erfordern rekonfigurierbare Schnittstellen, während die Einführung von ADAS die Zulieferer dazu veranlasst, intuitive Mensch-Maschine-Interaktion bereitzustellen. Verbraucher erwarten smartphone-ähnliche Erlebnisse, was die Dominanz von Touchscreens, die Einführung kapazitiver Haptik und Over-the-Air-Funktionsupdates fördert, die Erneuerungszyklen verkürzen. Der Wettbewerb verschärft sich rund um die Konsolidierung von Domänensteuergeräten, was Kostensenkungen und KI-gestützte Personalisierung ermöglicht, die Premiummodelle differenzieren. Insgesamt profitiert der Automobilbedienfeld-Markt von Elektrifizierung, Halbleiterinnovation und regulatorischem Rückenwind, der sicherere, vernetzte und leicht aktualisierbare Cockpit-Architekturen begünstigt.

Wichtigste Erkenntnisse des Berichts

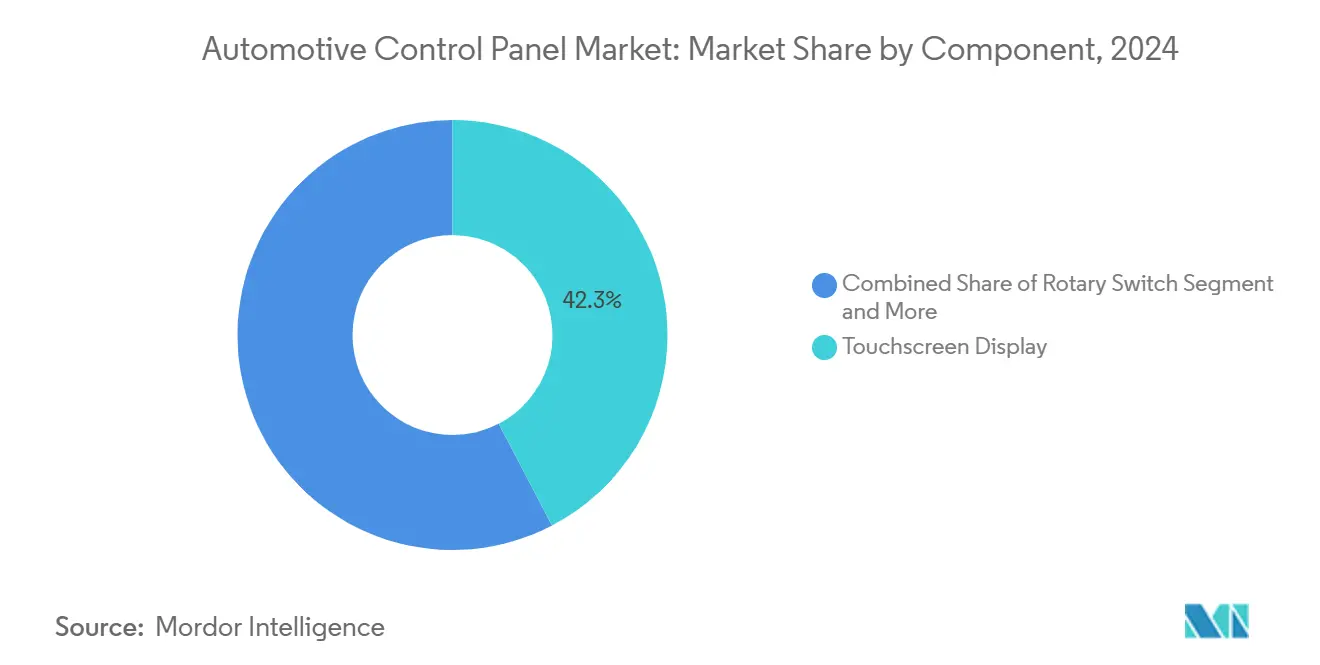

Nach Komponente entfielen auf Touchscreen-Module im Jahr 2024 ein Marktanteil von 42,34 % am Automobilbedienfeld-Markt. Das Segment der haptischen Rückmeldungsaktoren hingegen wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 8,97 % wachsen.

Nach Technologie führten digitale Bedienfelder den Automobilbedienfeld-Markt im Jahr 2024 mit einem Anteil von 55,44 %, während das Segment der kapazitiven Touchpanels im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 9,58 % wachsen wird.

Nach Anwendung dominierte Infotainment den Automobilbedienfeld-Markt mit einem Anteil von 48,38 % im Jahr 2024; Fahrerassistenz wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 10,28 % wachsen.

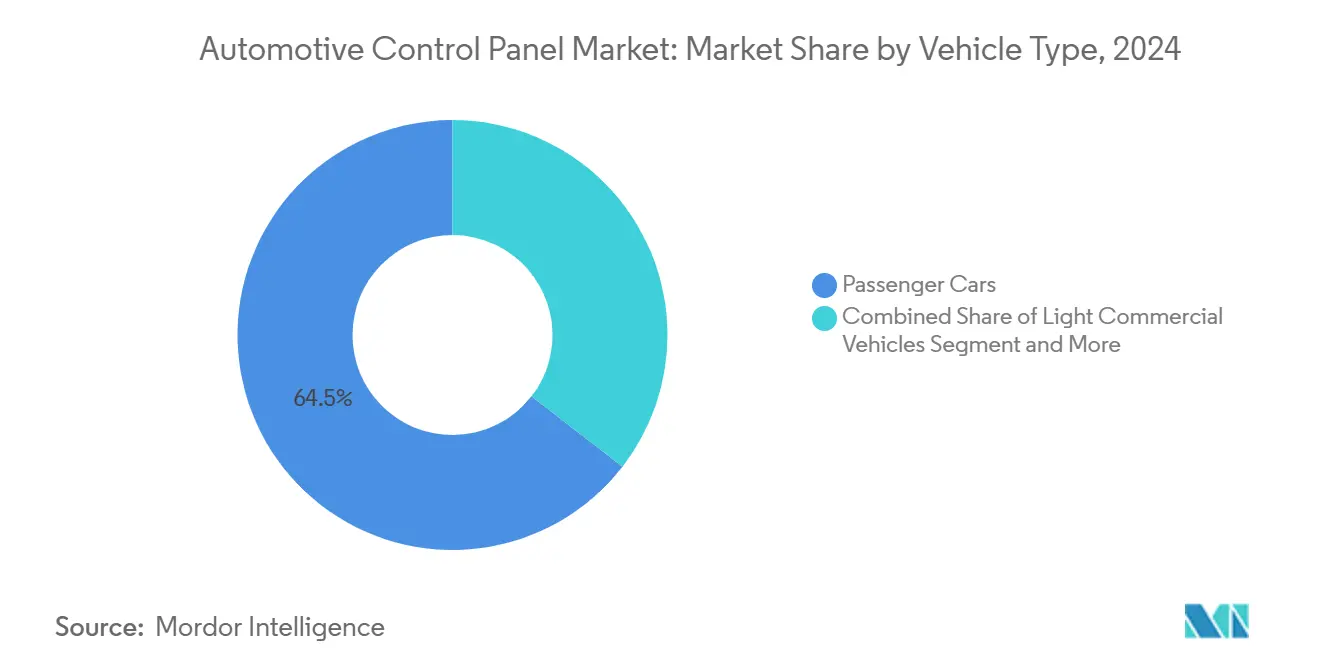

Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Anteil von 64,51 % am Automobilbedienfeld-Markt, während Busse und Reisebusse im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

Nach Vertriebskanal entfielen auf OEM-Installationen im Jahr 2024 ein Anteil von 78,62 % am Automobilbedienfeld-Markt, während das Aftermarket-Segment im Prognosezeitraum (2025–2030) aufgrund der Nachrüstungsnachfrage voraussichtlich mit einer CAGR von 9,07 % wachsen wird.

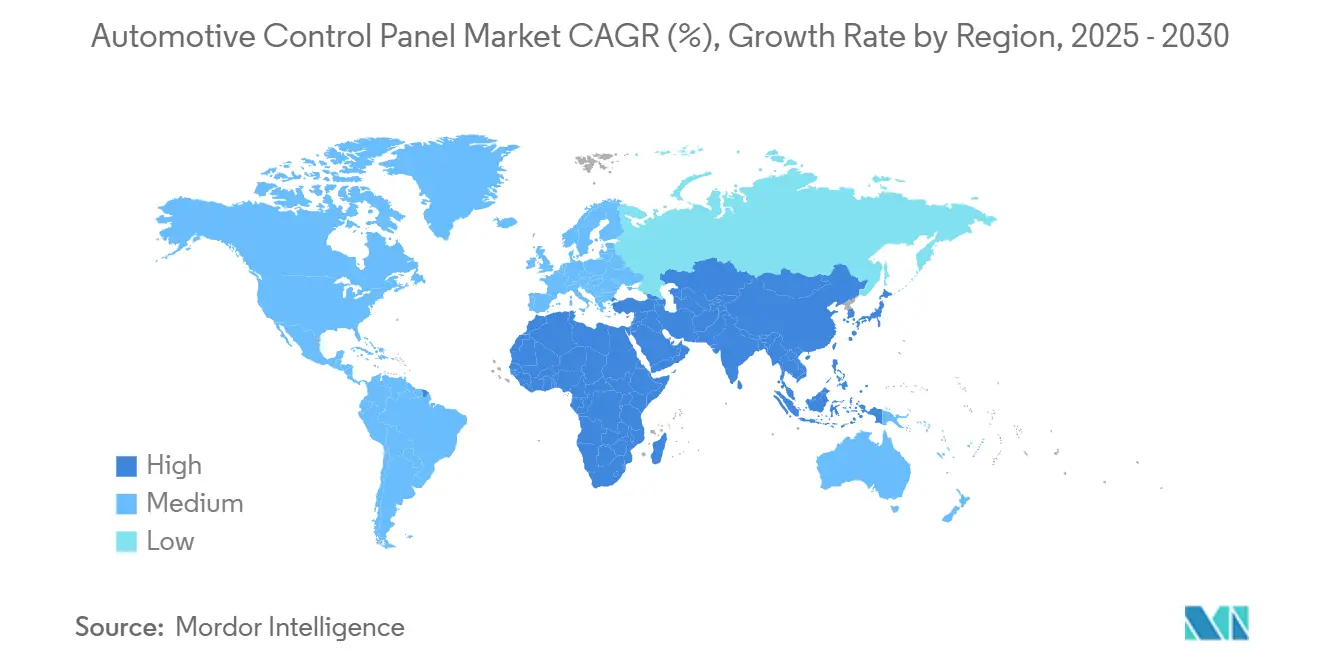

Nach Geografie war Asien-Pazifik im Jahr 2024 mit einem Anteil von 36,29 % am Automobilbedienfeld-Markt die größte Region und wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 8,67 % wachsen.

Globale Trends und Erkenntnisse des Automobilbedienfeld-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Cockpits und Infotainment | +1.5% | Global, mit führender Einführung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von kapazitivem Touch und Haptik | +1.2% | Global, konzentriert auf Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| ADAS-gestützte Mensch-Maschine-Schnittstellen für Fahrerassistenz | +0.9% | Regulatorischer Druck in Nordamerika und der EU, Volumenwachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anforderung an rekonfigurierbare Bedienfeld-Layouts | +0.8% | Kernmarkt Asien-Pazifik, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| In-Mold-Elektronik | +0.6% | Global, mit Europa als führendem Fertigungsinnovator | Langfristig (≥ 4 Jahre) |

| Konsolidierung von Domänensteuergeräten | +0.4% | Global, getrieben durch Fähigkeiten von Tier-1-Zulieferern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach digitalen Cockpits und Infotainment

Die Einführung digitaler Cockpits definiert Fahrzeuginnenräume neu, indem traditionell getrennte Displays zu einem einzigen softwaredefinierten Hub zusammengeführt werden, der Abonnementdienste und personalisierte Profile unterstützt. Das Emotional Cockpit von Continental nutzt E-Ink-Elemente, um Themen dynamisch anzupassen und die kognitive Belastung des Fahrers zu reduzieren, während Sicherheitszertifizierungen aufrechterhalten werden[1]„Emotional Cockpit Platform und E Ink Display-Technologie.” Continental AG, https://continental.com.. Harmans Ready-Plattform kombiniert Samsung-Display-Technologie mit isolierten Betriebssystemen, die sicherheitskritische Aufgaben von der Unterhaltung trennen und schnelle Multimedia-Upgrades ohne Hardwareänderungen ermöglichen[2]„TOPpage | Panasonic Automotive Systems Co., Ltd.” Panasonic Automotive Systems Co., Ltd., https://automotive.panasonic.com/en.. OEMs betrachten diese Cockpits als Umsatzgeneratoren und bieten kostenpflichtige Apps und Cloud-Dienste während der Eigentümerschaft an. Der Wandel zwingt Zulieferer dazu, Hardware-, Middleware- und Anwendungsschichten gemeinsam bereitzustellen, was die Eintrittsbarrieren erhöht. Mit zunehmendem Cockpit-Datendurchsatz ersetzen Domänensteuergeräte mehrere Steuergeräte, reduzieren die Teileanzahl und ermöglichen KI-gestützte Personalisierung, die Modelle schnell differenziert.

Schnelle Integration von kapazitivem Touch und Haptik

Kapazitive Touchscreens in Kombination mit haptischem Feedback überwinden Ablenkungsprobleme, indem sie taktile Bestätigung auf glattem Glas bieten. Hap2Us piezoelektrische Aktoren erzeugen lokalisierte Reibungsvariationen, die physische Tasten ohne bewegliche Teile emulieren, was Haltbarkeit und Geräuschlosigkeit verbessert[3]„Corporate Profile | Panasonic Automotive Systems Co., Ltd.” Panasonic Automotive Systems Co., Ltd., https://automotive.panasonic.com/en/corporate/about/overview.. Volkswagens frühere Lenkrad-Touch-Steuerungen stießen auf Kritik und verdeutlichten den Bedarf an präziser haptischer Abstimmung; neuere Piezosysteme reagieren schneller als lineare Resonanzaktoren und erfüllen Sicherheitsvorschriften. Prototypen für berührungslose Haptik ermöglichen kontaktlose Gesteneingabe und bereiten autonome Fahrgastzellen vor, in denen Passagiere Displays statt der Straße zugewandt sind. Automobilhersteller fordern nun Zulieferer-Roadmaps, die programmierbare haptische Bibliotheken umfassen, sodass Over-the-Air-Updates das Gefühl im Laufe der Zeit verfeinern können. Diese Fortschritte halten die Touchscreen-Einführung auf hohem Niveau und erfüllen gleichzeitig strengere Vorschriften zur Fahreraufmerksamkeit.

Einführung von ADAS-gestützten Mensch-Maschine-Schnittstellen für Fahrerassistenz

Autonomie der Stufen 2+ und 3 erhöht die Schnittstellenkomplexität und erfordert eine klare Kommunikation zwischen Maschine und Fahrer. Continental koppelt Fahrerüberwachungskameras mit vibrierenden Lenkradknoten, die Warnungen eskalieren, wenn der Blick abschweift, in Übereinstimmung mit der UN-Regelung 79 zur Lenkautomatisierung. Harmans Ready Aware verknüpft Sensorfusion mit AR-fähigen Displays, um Gefahren hervorzuheben, bevor sie auftreten, und steigert so das Situationsbewusstsein. Solche multimodalen Mensch-Maschine-Schnittstellen kombinieren visuelle, akustische und haptische Hinweise, um Verwirrung bei Steuerungsübergaben zu reduzieren. Zulieferer integrieren Grafik-Engines, Sensor-Feeds und Aktorschleifen auf zentralen Rechenplattformen und schaffen so einen hohen Softwareanteil pro Fahrzeug. Standardisierte Piktogramme und Farbcodes entstehen, während die Regulierung verschärft wird, um die Vertrautheit der Fahrer mit der Marke sicherzustellen.

EV-Wandel erfordert rekonfigurierbare Bedienfeld-Layouts

Elektrofahrzeuge verzichten auf herkömmliche Antriebsstranganzeigen und geben Designern die Möglichkeit, Bildschirmfläche für Reichweiten-, Lade- und Energieoptimierungsdaten neu zu nutzen. Panasonics Vollanzeigetacho im Mazda CX-70 ermöglicht es Fahrern, per Software-Themen zwischen traditionellen und EV-spezifischen Layouts zu wechseln. Teslas Minimalismus mit einem einzigen Bildschirm beweist, dass extreme Konsolidierung machbar ist, obwohl Kritiker die Navigation in verschachtelten Menüs während der Fahrt bemängeln. Zulieferer bieten nun modulare Display-Kits an, die von kompakten Elektrofahrzeugen bis zu großen SUVs skalieren, Hardware teilen, aber Softwareschichten je Marke anpassen. Diese Anpassungsfähigkeit reduziert Werkzeugkosten und beschleunigt Modelleinführungen. Mit wachsenden Elektrofahrzeugverkäufen steigt die Nachfrage nach dünner In-Mold-Elektronik, die Armaturenbretter leichter macht und flexible OLED-Panels beherbergt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostspielige Displays und Touch-ICs | -0.7% | Global, mit akutem Druck in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsvorschriften zur Fahrerablenkung | -0.5% | Regulatorische Durchsetzung in Nordamerika und der EU, Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für Glas und Touch-ICs | -0.4% | Global, mit Konzentrationsrisiko in der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen | -0.3% | Global, mit unterschiedlicher regulatorischer Durchsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Displays und Touch-ICs

Automotive-taugliche OLEDs und haptikfähige DDICs kosten aufgrund von Temperaturtoleranz und Lebensdauergarantien dreimal mehr als einfache LCDs. Lange Lieferzeiten – oft 52 Wochen – zwingen OEMs dazu, Designs frühzeitig festzulegen, was Upgrades in der Mitte des Zyklus einschränkt. Bei Engpässen treten Fachhändler mit zertifiziertem Lagerbestand ein, aber Aufschläge erhöhen die Stückliste. Um Kosten zu kontrollieren, verhandeln Automobilhersteller mehrjährige Volumenverträge und drängen Zulieferer zur Panel-Standardisierung über Plattformen hinweg. Solche Strategien begrenzen jedoch die Differenzierung und können mit sich schnell ändernden Verbrauchertechnologie-Benchmarks in Konflikt geraten.

Sicherheitsvorschriften zur Fahrerablenkung

Die Richtlinien der Nationalen Straßenverkehrssicherheitsbehörde und der europäischen ECE begrenzen die visuell-manuelle Interaktion auf 15 Sekunden pro Aufgabe und erfordern UI-Einfachheit. Compliance-Tests verlängern Zeitpläne und erfordern adaptive Schnittstellen, die die Komplexität an die Fahrbedingungen anpassen, was den Entwicklungsaufwand erhöht. Die funktionale Sicherheit nach ISO 26262 erfordert Redundanz für kritische Steuerungen, was die Hardwareanzahl selbst in „tastenfreien” Designs erhöht. Unterschiede zwischen den US-amerikanischen, EU- und chinesischen Vorschriften erschweren globale Markteinführungen und erzwingen regionsspezifische Validierungszyklen, die Budgets und Zeitpläne belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Touchscreen-Einführung fördert Integration

Touchscreen-Module entfielen im Jahr 2024 auf einen Anteil von 42,34 % am Automobilbedienfeld-Markt und bestätigen ihren Status als primäre Interaktionsfläche in modernen Fahrzeuginnenräumen. Haptische Aktoren stärken ihre Benutzerfreundlichkeit, wobei die Kategorie voraussichtlich mit einer CAGR von 8,97 % wachsen wird, da Zulieferer Piezoelemente integrieren, die Tastenklicks replizieren. Drucktasten bleiben für Warnblinker und andere kritische Aktionen erhalten, bei denen Muskelgedächtnis wichtig ist. Drehschalter gewinnen Premiumattraktivität für Fahrmodus- oder Lautstärkeregelung und bieten ein präzises taktiles Gefühl neben digitalen Menüs.

Das Wachstum haptischer Rückmeldung veranschaulicht einen Hardwarewandel, der Softwarepersonalisierung unterstützt. Continentals piezobasierte Lenkradsteuerungen zeigen, wie eine Komponente mehrere virtuelle Tasten beherbergen kann, was das Armaturenbrett entlastet und gleichzeitig Sicherheitszertifizierungen beibehält. Zulieferer bündeln Displays, Touch-Schichten und Aktoren zu einzelnen Modulen, während die Kostenkurven sinken, was die Verkabelung reduziert und die Montage erleichtert. Diese Konvergenz positioniert integrierte Touch-Haptik-Einheiten als Standardelement der Stückliste im Automobilbedienfeld-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Digitale Dominanz treibt Softwareentwicklung voran

Digitale Bedienfelder beherrschten im Jahr 2024 mit einem Anteil von 55,44 % den Automobilbedienfeld-Markt und unterstreichen die Verbreitung bildschirmbasierter Mensch-Maschine-Schnittstellen. Aufgrund schlanker Profile und Multi-Touch-Unterstützung, die mit Smartphone-Gesten kompatibel ist, werden kapazitive Varianten im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 9,58 % wachsen. Analoge Steuerungen bleiben in kostenempfindlichen Flottenfahrzeugen und Basisausstattungen erhalten, wo Haltbarkeit und niedriger Anschaffungspreis die Neuheit überwiegen. Kraftmessende Panels besetzen eine Nische in Lenkradspeichen und Mittelkonsolen und übersetzen die Drucktiefe in variable Befehle, die für die ADAS-Aktivierung nützlich sind.

Die Marktgröße des Automobilbedienfeld-Markts für kapazitive Touch-Technologie wird voraussichtlich stetig steigen, da OEMs Mittelklassemodelle von Hardtasten auf Glas umstellen. Einheitliche Rechenarchitekturen bedeuten, dass ein SoC mehrere Bildschirme antreiben kann, was die inkrementellen Kosten pro zusätzlichem Display senkt. Die Möglichkeit von Software-Updates ermutigt OEMs, zunächst Hardware einzuführen und neue Funktionen später zu aktivieren, was den Umsatz mit dem Lebenszyklus des Fahrzeugs in Einklang bringt. Zulieferer, die Hardware von der Funktionsbereitstellung entkoppeln können, gewinnen Verhandlungsmacht bei Vertragsverhandlungen.

Nach Anwendung: Infotainment dominiert, ADAS gewinnt an Fahrt

Infotainment behielt im Jahr 2024 einen Anteil von 48,38 % am Automobilbedienfeld-Markt, angetrieben durch die Verbrauchernachfrage nach Streaming, Gaming und sozialen Apps während des Pendelns. Fahrerassistenzschnittstellen werden voraussichtlich mit einer CAGR von 10,28 % wachsen, was den regulatorischen Druck für eine klarere ADAS-Statusanzeige und Übernahmeaufforderungen widerspiegelt. Klimasteuerungen bleiben unverzichtbar, doch ihre dedizierte Hardware schrumpft, da Funktionen auf zentrale Displays oder Sprachbefehle migrieren. Navigation verschmilzt mit Infotainment, sobald intelligente Routenführung und Augmented-Reality-Overlays dieselbe GPU-Pipeline teilen.

Mit der Ausweitung des Automobilbedienfeld-Markts lösen sich die Grenzen zwischen Unterhaltungs- und Sicherheitsfunktionen auf. Abonnementbasierte Kartierung, Videokonferenzen und Fahrzeuggesundheitsüberwachung befinden sich nun auf einem Display-Stack, der durch Over-the-Air-Patches unterstützt wird. Zulieferer müssen daher Cybersicherheit mit Benutzererfahrung in Einklang bringen und Hardware-Vertrauensanker neben Cloud-APIs einbetten. Unternehmen, die schlüsselfertige Infotainment-ADAS-Pakete anbieten, erzielen einen höheren Inhalt pro Fahrzeug als solche, die diskrete Module verkaufen.

Nach Fahrzeugtyp: Gewerbliche Einführung überrascht

Personenkraftwagen führten im Jahr 2024 mit einem Anteil von 64,51 % am Automobilbedienfeld-Markt, was das schiere Produktionsvolumen und den Technologiehunger der Verbraucher widerspiegelt. Busse und Reisebusse werden voraussichtlich mit einer CAGR von 7,86 % wachsen, da städtische Flotten elektrifiziert werden und fahrgastseitige Displays für Streckenaktualisierungen und Infotainment hinzufügen. Leichte Nutzfahrzeuge integrieren Telematik und Lieferstrecken-Apps und erhöhen so die Cockpit-Komplexität. Schwere Lkw übernehmen große Touch-Panels zur Verwaltung von autonomem Platooning, Lastüberwachung und regulatorischer Protokollierung.

Der Automobilbedienfeld-Markt sieht, dass gewerbliche Käufer Betriebszeit und Gesamtbetriebskosten priorisieren. Modulare Bedienfelder reduzieren Serviceausfallzeiten: Defekte Touch-Schichten können ausgetauscht werden, ohne ganze Armaturenbretter neu zertifizieren zu müssen. Flottenmanager schätzen Ferndiagnosen, die über dieselben Displays bereitgestellt werden, die Fahrer für die Navigation nutzen, und verknüpfen Wartungseinsparungen direkt mit der Mensch-Maschine-Schnittstellen-Investition. Zulieferer, die robuste Hardware mit Flottensoftware-Suiten bündeln, gewinnen an Bedeutung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket-Nachrüstungen gewinnen an Fahrt

OEM-Kanäle entfielen im Jahr 2024 auf einen dominanten Anteil von 78,62 % am Automobilbedienfeld-Markt und unterstreichen die aufwendige Integration und die strengen Anforderungen an die Sicherheitszertifizierung. Diese Faktoren verlagern das Gleichgewicht zunehmend zugunsten von Werksinstallationen gegenüber Aftermarket-Modifikationen für anspruchsvolle Bedienfeldsysteme. Dennoch werden Aftermarket-Verkäufe voraussichtlich mit einer CAGR von 9,07 % wachsen, da Eigentümer Apple CarPlay-fähige oder größere Bildschirme für ältere Fahrzeuge suchen. ISO-konforme Schnittstellenkits abstrahieren nun fahrzeugspezifische Signale und ermöglichen es Drittanbieter-Head-Units, ohne Garantierisiko zu integrieren.

Der Aftermarket-Schwung beeinflusst die Automobilbedienfeld-Branche, indem er den Umsatz über den Erstverkauf hinaus verlängert. Zulieferer entwickeln modulare rahmenlose Displays, die über Adapterplatten in mehrere Armaturenbretter passen und die SKU-Anzahl reduzieren. Over-the-Air-Software-Frameworks bedeuten, dass selbst Drittanbietergeräte Sicherheits-Patches erhalten, was die Bedenken der Regulierungsbehörden zerstreut. Der Aftermarket-Anteil könnte weiter steigen, da standardisierte Schnittstellen und modulare Architekturen kompatible Upgrades ermöglichen, ohne die Fahrzeugsicherheit oder Garantieabdeckung zu beeinträchtigen.

Geografische Analyse

Asien-Pazifik führte im Jahr 2024 mit einem Anteil von 36,29 % am Automobilbedienfeld-Markt und wird voraussichtlich bis 2030 die schnellste CAGR von 8,67 % verzeichnen. Chinas Dominanz in der Elektrofahrzeugproduktion treibt die Massennachfrage nach konfigurierbaren Touch-Panels an, die Batteriestatus und ADAS-Warnungen verwalten. Japan trägt fortschrittliche Fertigungstechniken bei, die flexible Displays mit haptischen Schichten integrieren, während Südkoreas Halbleitergiganten Hochbandbreiten-Domänensteuergeräte liefern, die einheitliche Cockpits antreiben. Regionale Regierungen fördern Standards für intelligente vernetzte Fahrzeuge und beschleunigen die Durchdringung digitaler Cockpits.

Nordamerika wird voraussichtlich eine gesunde Expansion mit einer CAGR von 4,45 % zeigen, angetrieben durch die Nachfrage nach Premium-Pickups und SUVs, die große Bildschirme und KI-basierte Personalisierung schätzen. Die Nationale Straßenverkehrssicherheitsbehörde legt strenge Ablenkungsrichtlinien fest und verpflichtet Zulieferer, Blickverfolgung und haptische Bestätigungen hinzuzufügen. Teslas minimalistisches UI setzt Verbrauchererwartungen für softwarezentrierte Fahrzeuginnenräume, was etablierte OEMs dazu veranlasst, vollbreite LED-Panels einzuführen. Begrenzte Chip-Fertigungskapazitäten in der Region fördern Joint Ventures zur Sicherung der Versorgung, auch wenn die Inlandspolitik Halbleiterwerke im eigenen Land begünstigt.

Europa wird voraussichtlich mit einer CAGR von 3,83 % wachsen und dabei die Anforderungen von Luxusmarken mit strengen Cybersicherheits- und Umweltrichtlinien in Einklang bringen. Die Vorschriften R155 und R156 erfordern die Einhaltung von Over-the-Air-Updates und beeinflussen weltweit die Bedienfeld-Architektur. Deutsche OEMs legen Wert auf nachhaltige Materialien und energiesparende Displays und drängen Zulieferer zu recycelbaren Substraten und Mikro-LED-Technologie. Sprachliche Vielfalt erfordert flexible UI-Lokalisierung und eröffnet Verträge für Softwareanbieter, die auf Regionalisierung spezialisiert sind.

Wettbewerbslandschaft

Der Automobilbedienfeld-Markt weist eine moderate Konzentration auf und schafft ein Wettbewerbsumfeld, in dem etablierte Tier-1-Zulieferer ihr Fachwissen in der Automobilsicherheit nutzen, während Technologieunternehmen disruptive Integrationsstrategien verfolgen. Continental führt und kombiniert traditionelle mechanische Steuerungen mit digitalen Cockpit-Lösungen, die E-Ink- und haptische Lenkeingaben integrieren. Robert Bosch folgt und nutzt Sensorportfolios und Rechenmodule, um End-to-End-Mensch-Maschine-Schnittstellen anzubieten. Die Fragmentierung ermöglicht es Nischenunternehmen, die sich auf haptische Aktoren, flexible OLEDs oder Cybersicherheits-Middleware konzentrieren, mit größeren Tier-1-Unternehmen zu kooperieren.

Strategische Trends konzentrieren sich auf die Konsolidierung von Domänensteuergeräten. Harmans Ready-Plattform vereint Infotainment, Telematik und ADAS-Visualisierung auf einem einzigen SoC, unterstützt durch Samsungs Fertigungskapazität. Zulieferer setzen auf softwaredefinierten Mehrwert, indem sie Update-Frameworks und App-Stores einbetten und OEMs ermöglichen, Funktionen nach dem Verkauf zu monetarisieren. Halbleiteranbieter wie Qualcomm stellen Referenzplatinen bereit, die die Cockpit-Integration vereinfachen und etablierte Zulieferer herausfordern, die auf diskrete Module angewiesen sind.

Chancen in weißen Flecken zeigen sich bei berührungsloser Haptik, wo Unternehmen wie Boréas Technologies Ultraschalllösungen demonstrieren, die taktile Hinweise ohne physischen Kontakt bieten. Pioniere flexibler Displays werben für Armaturenbrettdesigns, die sich an Innenraumoberflächen anpassen und Blendung und Gewicht reduzieren. Cybersicherheitsspezialisten integrieren Hardware-Vertrauensanker in Touch-Controller und erfüllen so die R155-Anforderungen. Fusionen und Übernahmen konzentrieren sich auf den Erwerb von Software-Talenten und Display-IP, die die Markteinführungszeit für softwarezentrierte Fahrzeuge verkürzen.

Marktführer der Automobilbedienfeld-Branche

Continental AG

Robert Bosch GmbH

Visteon Corporation

Denso Corporation

Faurecia (FORVIA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Valeo und Capgemini gaben eine Zusammenarbeit zur Validierung von ADAS-Systemen der Stufe 2+ bekannt.

- Juli 2025: BlackBerry QNX und Vector unterzeichneten ein Memorandum of Understanding zur Bereitstellung einer grundlegenden Fahrzeugsoftwareplattform für softwaredefinierte Fahrzeuge.

- Juni 2025: NXP Semiconductors kooperierte mit Rimac Technology zur gemeinsamen Entwicklung zentralisierter Architekturen unter Verwendung von S32E2-Prozessoren.

Berichtsumfang des globalen Automobilbedienfeld-Markts

| Drehschalter |

| Drucktasten |

| Touchpad / Touchscreen-Modul |

| Haptische Rückmeldungsaktoren |

| Analoges Bedienfeld |

| Digitales Bedienfeld |

| Kapazitives Touch-Panel |

| Kraftmessendes Panel |

| Infotainment |

| Klimasteuerung |

| Navigation |

| Beleuchtung |

| Fahrerassistenz |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Drehschalter | |

| Drucktasten | ||

| Touchpad / Touchscreen-Modul | ||

| Haptische Rückmeldungsaktoren | ||

| Nach Technologie | Analoges Bedienfeld | |

| Digitales Bedienfeld | ||

| Kapazitives Touch-Panel | ||

| Kraftmessendes Panel | ||

| Nach Anwendung | Infotainment | |

| Klimasteuerung | ||

| Navigation | ||

| Beleuchtung | ||

| Fahrerassistenz | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Automobilbedienfeld-Markt bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 168,46 Milliarden USD erreichen und mit einer CAGR von 6,24 % wachsen.

Welches Komponentensegment wächst am schnellsten?

Haptische Rückmeldungsaktoren wachsen mit einer CAGR von 8,97 %, da sie die Benutzerfreundlichkeit von Touchscreens durch taktile Bestätigung verbessern.

Warum ist Asien-Pazifik die führende Region?

Asien-Pazifik hält einen Anteil von 36,29 % aufgrund von Chinas Elektrofahrzeugproduktion, Japans Fertigungspräzision und Südkoreas Halbleiter-Expertise.

Wie wirken sich Vorschriften zur Fahrerablenkung auf das Cockpit-Design aus?

Vorschriften begrenzen die Dauer visueller Aufgaben und veranlassen Automobilhersteller, Blickverfolgung, Haptik und vereinfachte Benutzeroberflächen zu integrieren.

Was treibt das Aftermarket-Wachstum bei Bedienfeldern an?

Eigentümer rüsten ältere Fahrzeuge mit größeren Bildschirmen und Konnektivitäts-Upgrades nach, was den Aftermarket-Umsatz mit einer CAGR von 9,07 % steigert.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Continental mit 14,5 % und Robert Bosch mit 12,7 % führen, doch die fünf größten Unternehmen zusammen halten nur 51,1 %, was Raum für Spezialisten lässt.

Seite zuletzt aktualisiert am: