Marktgröße und Marktanteil der Automobil-Kommunikationstechnologie

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

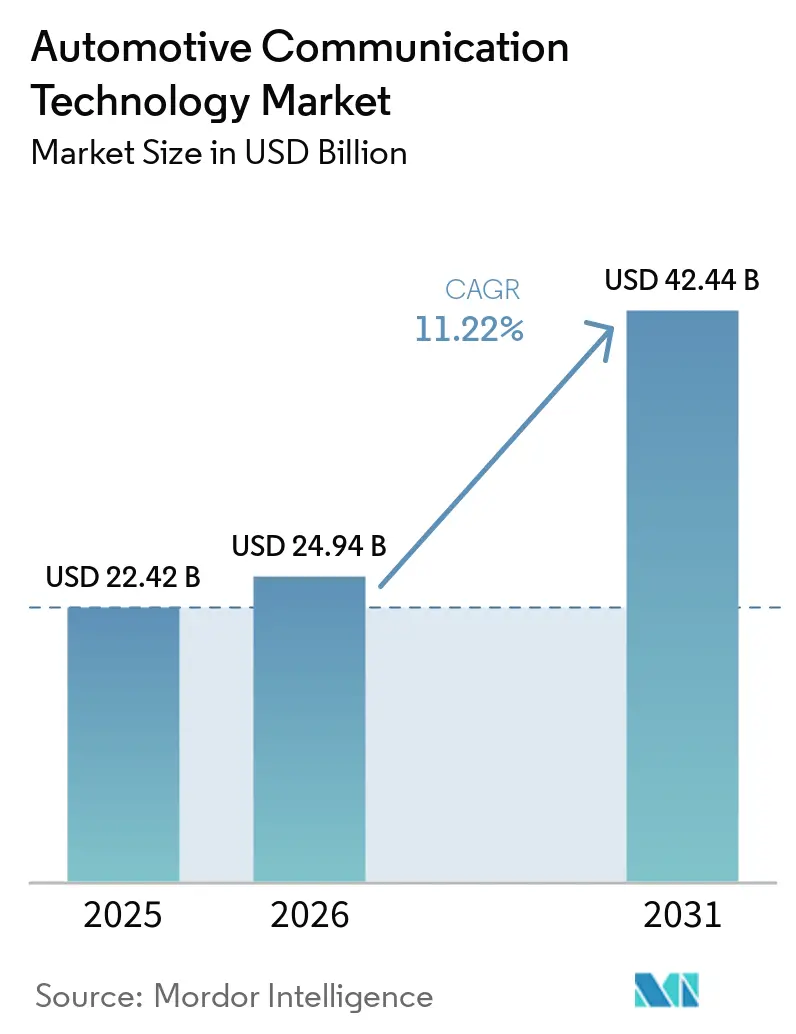

| Marktgröße (2026) | 24.94 Milliarden US-Dollar |

| Marktgröße (2031) | 42.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Automobil-Kommunikationstechnologie von Mordor Intelligence

Die Marktgröße für Automobil-Kommunikationstechnologie wird voraussichtlich von 22,42 Milliarden USD im Jahr 2025 auf 24,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,22 % über den Zeitraum 2026–2031 einen Wert von 42,44 Milliarden USD erreichen. Steigende Anforderungen an die Netzwerkbandbreite, der Übergang zu softwaredefinierten Fahrzeugen und verschärfte Cybersicherheitsvorschriften gestalten den Markt für Automobil-Kommunikationstechnologie neu. OEMs, die früher auf funktionsspezifische Busse setzten, übernehmen Ethernet-Backbones zur Unterstützung kamerareicher Fahrerassistenzfunktionen, während Regulierungsbehörden sichere Over-the-Air-Updates vorschreiben, mit denen Legacy-Protokolle nur schwer umgehen können. Chinas Cybersicherheitsvorschrift GB 44495, die im Januar 2026 in Kraft tritt, beschleunigt den Wechsel zu IP-basierten Fahrzeugnetzwerken im Markt für Automobil-Kommunikationstechnologie[1]"GB 44495-2024 English PDF," Field Test Asia Pte. Ltd., www.chinesestandard.net. Parallel dazu stärkt die Abschaffung von DSRC durch die FCC die Einführung von Mobilfunk-V2X und erweitert damit den adressierbaren Markt für Automobil-Kommunikationstechnologie weiter[2]Ariel S. WolfDavid M. BonelliIan R. Williams, Roy Auh, "FCC verabschiedet endgültige Regeln zu C-V2X im 5,9-GHz-Band für die Fahrzeugsicherheit," Venable LLP, www.venable.com.

Wichtigste Erkenntnisse des Berichts

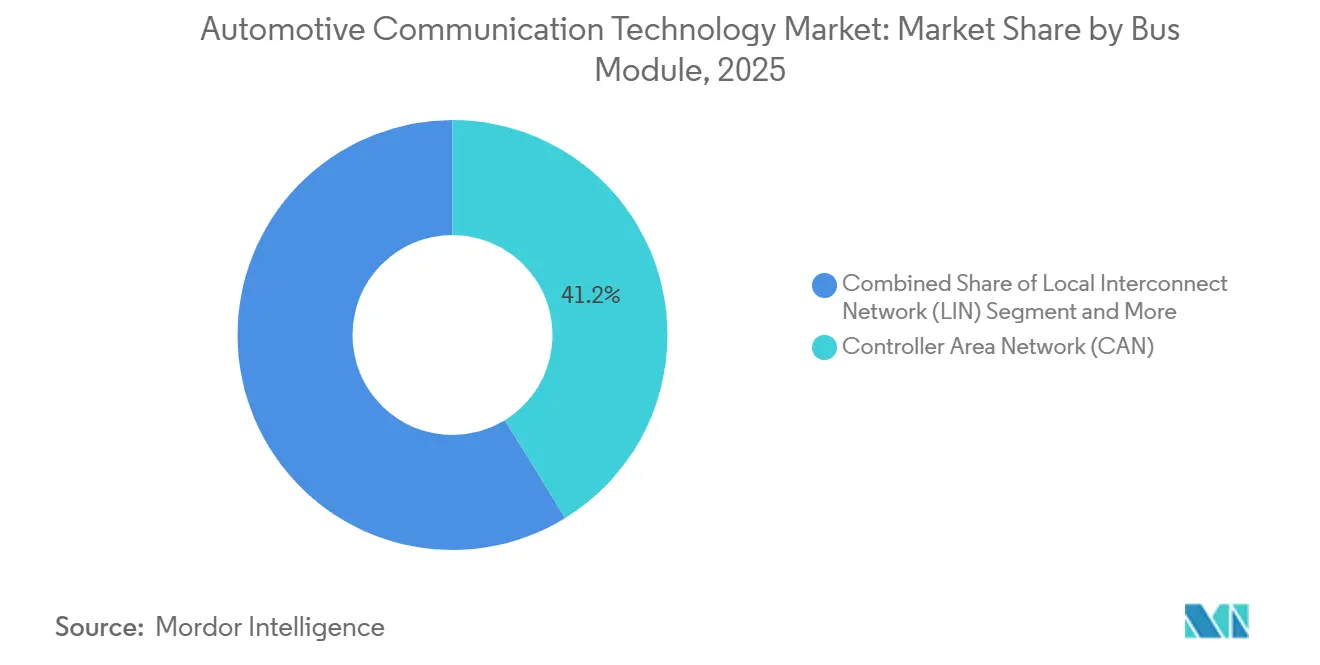

- Nach Busmodul hielt das Controller Area Network im Jahr 2025 einen Marktanteil von 41,22 % am Markt für Automobil-Kommunikationstechnologie, während Automotive Ethernet bis 2031 voraussichtlich mit einer CAGR von 12,84 % wachsen wird.

- Nach Anwendung führte der Antriebsstrang den Markt für Automobil-Kommunikationstechnologie mit einem Anteil von 36,08 % im Jahr 2025 an, während Sicherheit und ADAS mit der schnellsten CAGR von 13,15 % bis 2031 aufwarten.

- Nach Kommunikationstyp entfiel auf Fahrzeug-zu-allem im Jahr 2025 ein Marktanteil von 58,17 % am Markt für Automobil-Kommunikationstechnologie und bleibt das am schnellsten wachsende Teilsegment mit einer CAGR von 11,89 % bis 2031.

- Nach Fahrzeugtyp dominierten Personenkraftfahrzeuge den Markt für Automobil-Kommunikationstechnologie mit einem Anteil von 72,11 % im Jahr 2025 und werden voraussichtlich die schnellste CAGR von 11,58 % bis 2031 verzeichnen.

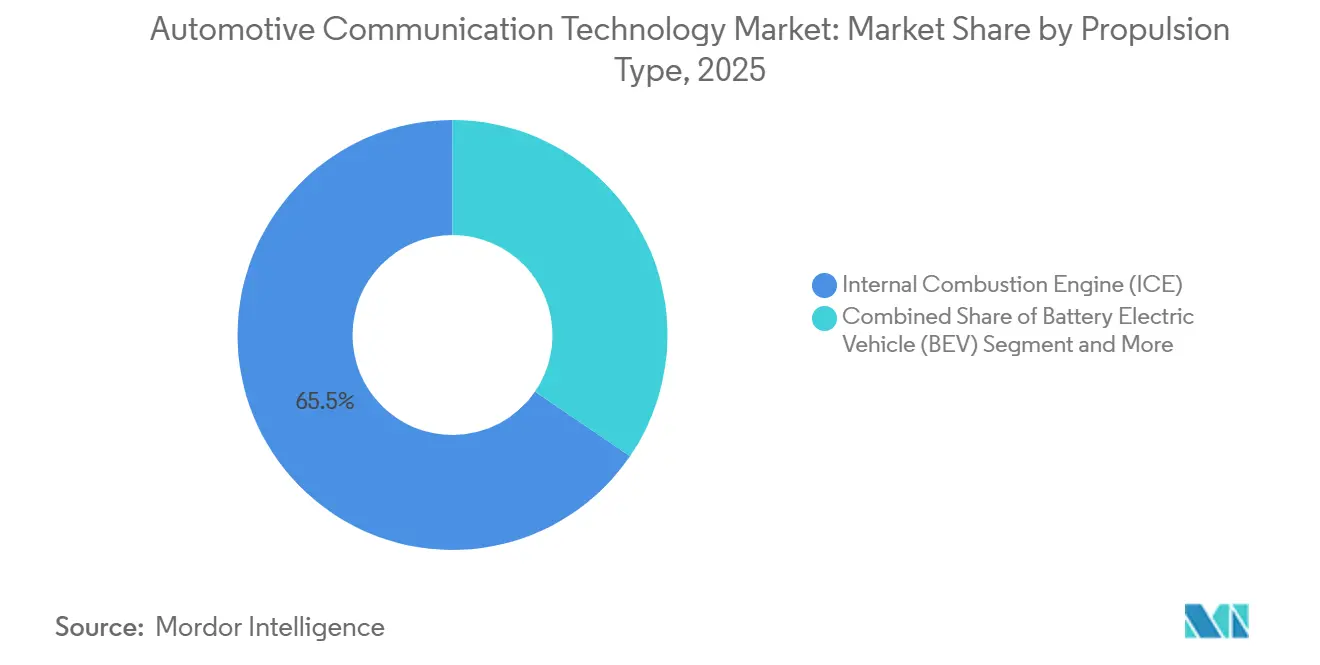

- Nach Antriebsart beherrschten Verbrennungsmotor-Plattformen im Jahr 2025 einen Anteil von 65,46 % am Markt für Automobil-Kommunikationstechnologie, doch batterieelektrische Fahrzeuge werden bis 2031 mit einer robusten CAGR von 14,33 % expandieren.

- Nach Vertriebskanal sicherten sich OEM-installierte Systeme im Jahr 2025 einen Anteil von 88,33 % am Markt für Automobil-Kommunikationstechnologie, während Nachrüstungen im Aftermarket bis 2031 mit einer CAGR von 12,44 % zulegen werden.

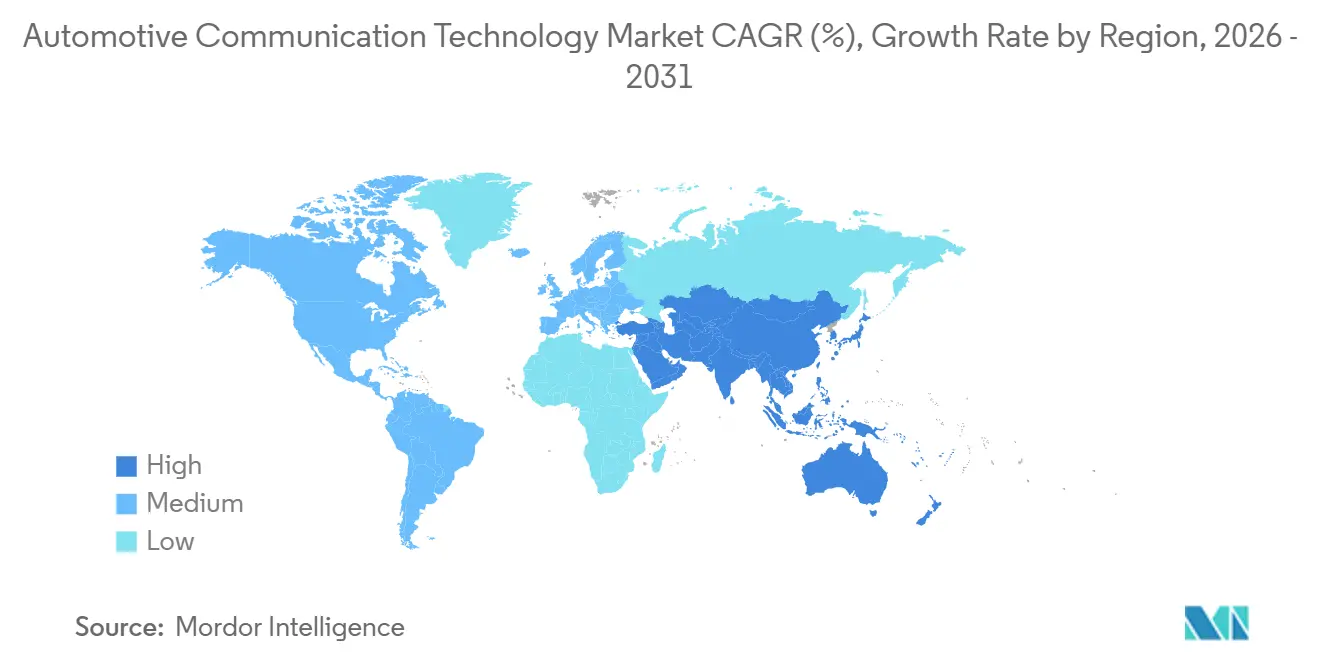

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 47,14 % am Markt für Automobil-Kommunikationstechnologie und wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 12,06 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobil-Kommunikationstechnologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Integration von ADAS | +2.8% | Global, mit früher Konzentration in der EU, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Entstehung zonaler E/E-Architekturen | +2.3% | Global, angeführt von Premium-OEMs in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Softwaredefinierte Fahrzeuge und OTA-Kommunikation | +2.0% | Global, beschleunigt in China und der EU | Langfristig (≥ 4 Jahre) |

| Einführung von zeitkritischem Netzwerk (TSN) | +1.5% | Nordamerika, EU, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Nachfrage nach hochbandbreitigem Infotainment | +1.4% | Global, mit Premium-Segment-Führerschaft in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Strenge Emissions- und Sicherheitsvorschriften | +1.2% | EU (UN R155/R156), China (GB 44495), Nordamerika (NHTSA) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Integration von fortschrittlichen Fahrerassistenzsystemen (ADAS)

Kameras, Radar- und Lidar-Arrays skalieren rapide, und die von ihnen erzeugten Daten übersteigen das, was Legacy-Busse innerhalb sicherheitskritischer Latenzfenster transportieren können. Zentralisierte Domänencontroller fusionieren Wahrnehmungseingaben nun in Echtzeit und treiben den Markt für Automobil-Kommunikationstechnologie in Richtung Ethernet-Backbones, die zeitkritisches Netzwerk unterstützen. Globale Protokolle zur Bewertung neuer Fahrzeuge vergeben zunehmend Punkte für automatisierte Lenkfunktionen, die Determinismus auf Mikrosekundenebene erfordern, und betten die Kommunikationsleistung direkt in Crashtestergebnisse ein. Komponentenhersteller reagieren mit System-on-Chip-Transceivern, die CAN-XL, 10BASE-T1S und Hardware-Sicherheitsbeschleuniger auf einem einzigen Chip kombinieren. Da ADAS selbst in Einstiegsausstattungen zum Standard wird, wächst die Bandbreitennachfrage schneller als die durchschnittlichen Fahrzeugverkaufspreise, was die Netzwerkeffizienz zu einem entscheidenden Faktor für die OEM-Margen macht.

Entstehung zonaler E/E-Architekturen, die Ethernet-Backbones erfordern

Zonale Designs fassen Dutzende verteilter elektronischer Steuergeräte in eine Handvoll regional platzierter Rechenknoten zusammen. Diese Neuanordnung verkürzt Kabelbäume, vereinfacht die Stromverteilung und konzentriert Cybersicherheitsmaßnahmen an wenigen Netzwerkzugangspunkten. Premium-OEMs in Europa und Nordamerika haben frühe zonale Prototypen validiert, die die Kabelbaumasse um etwa ein Drittel reduzieren und die Energieeffizienz batterieelektrischer Fahrzeuge verbessern. Der Architekturwechsel geht Hand in Hand mit der Einführung von Multi-Gigabit-Ethernet, da ein einzelnes verdrilltes Adernpaar nun sowohl deterministischen Steuerverkehr als auch Infotainment-Streams übertragen kann. Zulieferer, die Switch-Silizium mit integrierter funktionaler Sicherheit und zeitbewusstem Shaping liefern, sichern sich Designplätze über mehrere Fahrzeuglinien hinweg und katalysieren die Konsolidierung im Markt für Automobil-Kommunikationstechnologie.

OEM-Wechsel zu softwaredefinierten Fahrzeugen und OTA-Kommunikation

Die Trennung von Anwendungslogik und Hardware ermöglicht es Herstellern, Funktionen nach dem Verkauf zu monetarisieren, doch dies setzt end-to-end authentifizierte Update-Ketten voraus. Die UN-Regelung 156 schreibt prüfbare Update-Verfahren für alle neuen Typen vor, die in UN-Vertragsstaaten zugelassen werden. Der daraus resultierende Bedarf an großen Nutzlastübertragungen begünstigt IP-basierte Netzwerke, die Software-Images per Multicast übertragen können, ohne die Bandbreite zu sättigen. Anbieter, die automobiltaugliche Switches mit integrierter Einbruchserkennungslogik anbieten, sichern sich damit langfristige wiederkehrende Einnahmequellen im Markt für Automobil-Kommunikationstechnologie.

Einführung von zeitkritischem Netzwerk (TSN) für deterministisches Automotive Ethernet

Zeitkritisches Netzwerk erweitert das Standard-IEEE-802.1-Ethernet um Scheduling-, Präemptions- und Taktsynchronisierungsmechanismen, die eine begrenzte Latenz garantieren. Zonale Gateways mit TSN-fähigen MACs können nun ausfallsichere Brake-by-Wire-Nachrichten und hochbitratige Infotainment-Daten auf einem gemeinsamen Backbone mischen, ohne funktionale Sicherheitsbudgets zu verletzen. Obwohl die Reife der Testausrüstung noch hinter der Protokollkomplexität zurückbleibt, belegen frühe Serienproduktionsprogramme, dass TSN während Übergangsphasen mit Legacy-CAN koexistieren kann. Der Markt für Automobil-Kommunikationstechnologie befindet sich daher an einem Wendepunkt. Wenn sich Validierungs-Toolchains stabilisieren, entwickelt sich TSN vom Experimentellen zum Mainstream und erweitert den adressierbaren Umsatz der Zulieferer, während gleichzeitig die Fahrzeugstückliste reduziert wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Netzwerkvalidierungskosten | -1.2% | Global, trifft kleinere OEMs | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Multi-Gig-PHY | -0.9% | Weltweite Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen bei V2X | -0.8% | Schwerpunkt Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Interoperabilitätshürden zwischen CAN/LIN und Ethernet | -0.7% | Globale Hybridplattformen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Komplexität der Validierung von Hochgeschwindigkeitsnetzwerken

Der Nachweis, dass ein gemischtes Fahrzeugnetzwerk unter elektromagnetischem Stress und Cyberangriffen sicher bleibt, erfordert zeitaufwändige Laborkampagnen. OEMs müssen spezialisierte Fehlerinjektionsprüfstände anschaffen und Validierungsingenieure umschulen, die mit Ethernet-Determinismus nicht vertraut sind. Regulatorische Rahmenbedingungen wie die UN-Regelung 155 fügen kontinuierliche Bedrohungsüberwachungsanforderungen hinzu, die den Testumfang weit über den früherer CAN-zentrierter Programme hinaus ausdehnen. Kleinere Automobilhersteller sind mit unverhältnismäßig hohen Kostenbelastungen konfrontiert, was die Einführung von Funktionen verzögert und das Volumenwachstum im Markt für Automobil-Kommunikationstechnologie vorübergehend hemmt. Kollaborative Validierungszentren entstehen, um Gerätelasten zu teilen, doch die Harmonisierung bewährter Verfahren bleibt schwer erreichbar.

Begrenzte Verfügbarkeit von automobiltauglichen Multi-Gig-PHY-Halbleitern

Multi-Gigabit-Physikalschicht-Chips erfordern Nischen-Prozessknoten und eine Qualifizierung für erweiterte Temperaturbereiche, sodass nur wenige Gießereien in der Lage sind, die automobilen Zuverlässigkeitsanforderungen zu erfüllen. Fab-Erweiterungen aus der Pandemiezeit konzentrierten sich auf Verbraucherelektronik, und die Umverteilung von Kapazitäten hat sich als langsam erwiesen. Zulieferer priorisieren daher Hochvolumen-Personenkraftfahrzeugprogramme und entziehen spezialisierten Nutzfahrzeuglinien die benötigten Teile. Während Regierungen im asiatisch-pazifischen Raum neue Fabs finanzieren, bedeuten die Inbetriebnahme-Zeitpläne, dass Engpässe möglicherweise noch mindestens zwei Modellzyklen andauern. Diese Knappheit dämpft die kurzfristige Durchdringungsrate von Ethernet-Backbones im Markt für Automobil-Kommunikationstechnologie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Busmodul: Ethernet übernimmt die Poleposition in zonalen Architekturen

Das Controller Area Network behielt im Jahr 2025 den größten Marktanteil von 41,22 % am Markt für Automobil-Kommunikationstechnologie und belegt damit seine fest verankerte Präsenz in Karosserie- und Legacy-Antriebsstrangdomänen. Automotive Ethernet wird bis 2031 voraussichtlich die schnellste CAGR von 12,84 % verzeichnen, was seine Rolle als Rückgrat der nächsten Generation von Zonencontrollern unterstreicht. Entwickler integrieren nun CAN-XL neben 10BASE-T1S, damit Gateways kritische Nachrichten während stufenweiser Migrationen hin zu vollständigem Ethernet übersetzen können. Dieser hybride Ansatz sichert die Plattformkontinuität und ermöglicht es OEMs, erweiterte Funktionen ohne vollständige Neuverdrahtung einzuführen. Hardware-Anbieter, die gemischte Protokoll-Switches liefern, sind daher unverzichtbare Partner für kostenoptimierte Plattform-Roadmaps.

Die Koexistenz von Ethernet und CAN gestaltet die Zulieferer-Ökosysteme im Markt für Automobil-Kommunikationstechnologie neu. Tier-1-Systemintegratoren müssen Determinismus nachweisen, indem sie zeitbewusstes Shaping auf Ethernet-Links mit Gateway-Pufferung für CAN-Verkehr kombinieren. Testgerätehersteller reagieren, indem sie Frame-Präemptions-Sonden und CAN-Fehlerinjektionsmodule in einzelnen Konsolen bündeln und so die Laborkomplexität reduzieren. Auch Cybersicherheitsprüfer passen sich an: Ein zonales Netzwerk ermöglicht die Firewall-Absicherung an weniger Zugangspunkten, was die Einhaltung der UN-Regelung 155 vereinfacht, aber gleichzeitig die Anforderungen an die Resilienz jedes Gateways erhöht.

Nach Anwendung: Sicherheit und ADAS überholen die etablierte Dominanz des Antriebsstrangs

Die Antriebsstrangkommunikation beherrschte im Jahr 2025 einen Marktanteil von 36,08 % am Markt für Automobil-Kommunikationstechnologie, doch Sicherheit und fortschrittliche Fahrerassistenzsysteme werden voraussichtlich das Wachstum mit einer CAGR von 13,15 % anführen. Diese Umkehrung ergibt sich aus Vorschriften für Notlenkung und Spurhalteassistenz, die eine deterministische Sensorfusion erfordern. Ethernet-Backbones mit TSN-Scheduling stellen sicher, dass Wahrnehmungsdaten innerhalb von Mikrosekundenfenstern die Aktuierungslogik erreichen, was die Kommunikationsleistung auf lebenskritischen Status hebt. Zulieferer beeilen sich, TSN-Hardware-Blöcke in Mikrocontroller zu integrieren, um Designgewinne vor regulatorisch bedingten Umstellungsterminen zu sichern. Die daraus resultierende Innovationsschleife positioniert ADAS-Netzwerke als Vorreiter für breiteren elektronischen Architekturwandel.

Die Konvergenz zwischen externen V2X-Feeds und bordeigenen Sensorsystemen gestaltet Software-Stacks im Markt für Automobil-Kommunikationstechnologie neu. Domänencontroller, die einst der Kamerafusion gewidmet waren, analysieren nun Zertifikatsketten und Bedrohungstelemetrie von Straßenrandeinheiten und verbinden Cybersicherheit mit Wahrnehmung. Lokale Straßenbehörden erproben Grüne-Welle-Systeme, die auf garantierten Paketlieferfenstern beruhen, und verstärken die Nachfrage nach deterministischen Netzwerken. Als Folge davon übernehmen Antriebsstrangtechniker Ethernet, um regeneratives Bremsen und thermische Subsysteme mit ADAS-Eingaben zu synchronisieren und den Energieverlust in Elektrofahrzeugen zu minimieren.

Nach Kommunikationstyp: V2X gibt das Tempo für externe Konnektivität vor

Fahrzeug-zu-allem-Dienste erfassten im Jahr 2025 einen führenden Marktanteil von 58,17 % am Markt für Automobil-Kommunikationstechnologie. Sie werden auch die schnellste CAGR von 11,89 % verzeichnen, was die regulatorische Ausrichtung widerspiegelt, die auf die Spektrum-Neuzuweisungsentscheidung der FCC folgte. Mobilfunk-Sidelink-Modi in 3GPP Release 16 ermöglichen nun direkte Fahrzeug-zu-Fahrzeug-Kommunikation ohne Netzabdeckung durch Türme, was Hürden bei der ländlichen Bereitstellung überwindet [3]"3GPP NR V2X Modus 2: Überblick, Modelle und Systemevaluierung," Nationale Bibliothek für Medizin, pmc.ncbi.nlm.nih.gov. Pilotkorridore in China bündeln Infrastruktursubventionen mit Fahrzeuganreizen und schaffen sich gegenseitig verstärkende Nachfragekreisläufe. Japan und Südkorea standardisieren Testprotokolle, die die V2X-Leistung in Sternebewertungssysteme einbeziehen und Konnektivität von einem optionalen Upgrade zu einer Sicherheitsvoraussetzung machen. Diese Verknüpfung schafft eine robuste installierte Basis, die Komponentenhersteller mit integrierten Modem-plus-Switch-Lösungen umwerben.

Mit zunehmender Infrastrukturdichte informieren V2X-Daten zunehmend die bordeigene Entscheidungsfindung, anstatt nur Fahrerinformations-Dashboards zu bedienen. Edge-Cloud-Systeme markieren Gefahren an unübersichtlichen Kreuzungen und leiten Warnungen über Ethernet-Gateways an Brake-by-Wire-Controller weiter. Die daraus resultierende Verkehrspriorisierung in Fahrzeugnetzwerken festigt V2X als einen zentralen Anwendungsfall, der die Ethernet-Migration rechtfertigt. Im Laufe der Zeit verwischen Over-the-Air-Firmware-Updates die Grenzen zwischen fahrzeuginternen und externen Kommunikationsbereichen weiter und betten kontinuierliche Sicherheitsüberwachung in Telematiksteuergeräte ein.

Nach Fahrzeugtyp: Personenkraftfahrzeuge führen, gewerbliche Flotten holen auf

Personenkraftfahrzeuge hielten im Jahr 2025 den dominanten Marktanteil von 72,11 % am Markt für Automobil-Kommunikationstechnologie, doch das gewerbliche Segment zeigt Dynamik, da Flottenoperatoren Telematikeffizienzen anstreben. Elektrische Personenkraftfahrzeuge stechen mit der schnellsten CAGR von 11,58 % hervor, dank vereinfachter Antriebsstränge und großzügiger staatlicher Anreize in den wichtigsten Volkswirtschaften. Die Elektrifizierung von Nutzfahrzeugen hinkt hinterher, doch Konnektivitätsnachrüstungen überbrücken funktionale Lücken, indem V2X-Module auf bestehende CAN-Backbones aufgesetzt werden. OEMs entwerfen daher Gateway-Designs, die über verschiedene Einsatzzyklen skalieren und das Volumen-Leverage steigern. Die Strategie dämpft F&E-Risiken und bietet gewerblichen Kunden schrittweise Upgrade-Pfade.

Verbrauchererwartungen an eine nahtlose Smartphone-Integration beeinflussen Verdrahtungsbudgets und drängen Personenkraftfahrzeug-OEMs selbst in Einstiegsmodellen zu Ethernet. Pilotprojekte für automatisiertes Valet-Parken zeigen, wie cloudgestützte Steuerung den Platzbedarf auf Parkplätzen reduzieren kann, und schaffen Wertgeschichten, die bei Stadtplanern Anklang finden. Bei Nutzfahrzeugen minimieren Dashboards für vorausschauende Wartung, die von hochbandbreitiger Telematik angetrieben werden, Ausfallzeitstrafen und machen Konnektivitätsinvestitionen zu direkten Budgetposten statt zu Ermessensausgaben. Infolgedessen schließen Konvergenztrends die historische Lücke zwischen Personen- und Nutzfahrzeug-Elektroarchitekturen und heben den gesamten Markt für Automobil-Kommunikationstechnologie auf einheitliche Designziele an.

Nach Antriebsart: Batterieelektrische Fahrzeuge treiben die Netzwerksophistizierung voran

Verbrennungsmotor-Plattformen beherrschten im Jahr 2025 einen Marktanteil von 65,46 % am Markt für Automobil-Kommunikationstechnologie, doch batterieelektrische Fahrzeuge werden die schnellste CAGR von 14,33 % verzeichnen, da Automobilhersteller Null-Emissions-Ziele verfolgen. Paradoxerweise verstärkt die mechanische Vereinfachung die Kommunikationsanforderungen, da regeneratives Bremsen, Wärmekreisläufe und Hochspannungssicherheitsverriegelungen alle eine präzise Koordination erfordern. Ethernet mit TSN-Scheduling garantiert, dass verteilte Leistungselektronik zeitkritische Daten auch unter variablen Ladezustandsszenarien austauscht. Infolgedessen bestimmt die Antriebsstrategie nun die Netzwerk-Roadmap und verknüpft Antriebsstrang- und Kommunikationsbeschaffung miteinander.

Brennstoffzellen-Prototypen spiegeln die Datenmuster batterieelektrischer Fahrzeuge wider, indem sie die Integrität des Wasserstoffstapels und den Speicherdruck in Echtzeit überwachen. Hybridarchitekturen erhöhen die Komplexität, da die Steuerlogik die Drehmomentmischung zwischen Verbrennungs- und Elektromotoren koordinieren muss, was Hochgeschwindigkeits-Gateways erfordert, die Protokollgenerationen überbrücken. Standards wie ISO 15118-20 erweitern den Anwendungsbereich über das Laden hinaus auf Netzinteraktion, Cybersicherheit und die Einbettung von Zahlungstoken in Energieflüsse. Zulieferer, die diese bereichsübergreifenden Schnittstellen beherrschen, gewinnen Einfluss auf die Energiestrategie-Roadmaps der OEMs und verknüpfen Antriebs- und Kommunikationsentscheidungen im Markt für Automobil-Kommunikationstechnologie weiter miteinander.

Nach Vertriebskanal: Aftermarket-Nachrüstungen erschließen Flottenwertsteigerungen

OEM-installierte Netzwerke behielten im Jahr 2025 einen Marktanteil von 88,33 % am Markt für Automobil-Kommunikationstechnologie. Dennoch werden Aftermarket-Module voraussichtlich mit einer CAGR von 12,44 % wachsen, da Kommunen Konnektivitäts-Upgrades für bestehende Flotten subventionieren. Plug-and-Play-Dongles, die an Onboard-Diagnose-Ports angeschlossen werden, umgehen Integrationshürden und machen V2X-Vorteile ohne Neukauf von Fahrzeugen zugänglich. Flottenmanager amortisieren Investitionen durch Mautrabatte und optimierte Routing-Algorithmen, die über Mobilfunkverbindungen bereitgestellt werden. Nachrüstungsanbieter sichern sich damit einen eigenständigen Anteil am Markt für Automobil-Kommunikationstechnologie, der Bereitstellungsgeschwindigkeit über tiefe fahrzeuginterne Integration stellt.

OEM-Kanäle schützen jedoch ihr Terrain, indem sie Cybersicherheitsfunktionen bündeln, die Aftermarket-Lösungen ohne proprietären Schlüsselzugang nur schwer replizieren können. Regulierungsbehörden belohnen Werksysteme mit vereinfachter Typgenehmigung und drängen risikoaverse Käufer zu Werksoptionen. Im Laufe der Zeit könnten beide Kanäle konvergieren, wenn OEMs sichere Update-Frameworks an unabhängige Modulanbieter lizenzieren und ein Umsatzbeteiligungsmodell statt direktem Wettbewerb anbieten. Dieser hybride Ansatz balanciert Geschwindigkeit und Sicherheit und ermöglicht es dem Markt für Automobil-Kommunikationstechnologie, zu wachsen, ohne Fahrer unkontrollierten Cyberrisiken auszusetzen.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2025 einen Marktanteil von 47,14 % am Markt für Automobil-Kommunikationstechnologie und wird voraussichtlich bis 2031 mit einer CAGR von 12,06 % wachsen, angetrieben durch Chinas groß angelegte Fahrzeug-Straße-Cloud-Pilotprojekte und Südkoreas Integration kooperativer intelligenter Transportsysteme in nationale Crashtests. Chinas verbindliche GB-44495-Regelung erfordert zertifikatsbasierte V2X-Sicherheit und drängt OEMs zu Ethernet-Backbones, was eine umfangreiche inländische Pipeline von Möglichkeiten schafft. Japans ministeriumsgestützte Pilotprojekte liefern technisches Feedback in Beschaffungsstandards und beschleunigen die Lieferantenbereitschaft. Südkoreas Dual-Mode-V2X-Plattform erleichtert Übergangsprobleme, indem sie Mobilfunk- und DSRC-Fahrzeuge überbrückt. Indiens Premium-Modelle beginnen, 100BASE-T1 zu spezifizieren, was eine schrittweise Verbreitung im Massenmarkt ankündigt.

Europa und Nordamerika verfolgen einen koordinierteren, aber langsameren Rollout unter dem Dach der UN-Regelungen 155 und 156, die Cybersicherheit und Software-Update-Management in Typgenehmigungschecklisten einbetten. Die Entscheidung der FCC, das 5,9-GHz-Band für Mobilfunk-V2X freizugeben, beseitigte Spektrumunsicherheiten und ermöglichte es OEMs, Single-Mode-Radio-Roadmaps zu finalisieren. Deutschlands Zuliefererbasis übt überproportionalen Einfluss auf IEEE-Arbeitsgruppen aus und bringt europäische Latenz- und Sicherheitsperspektiven in globale Ethernet-Standards ein. Das Vereinigte Königreich folgt den UN-Regelungen trotz regulatorischer Divergenz anderswo und bewahrt die grenzüberschreitende Teileaustauschbarkeit. Nordamerikanische Testkorridore, wie Michigans Open-Road-Labore, liefern reale Daten, die Validierungszyklen verkürzen.

Aufstrebende Regionen übernehmen importierte Elektroarchitekturen, anstatt eigene Standards zu entwickeln, was Validierungskosten spart, aber die Implementierung lokalisierter Funktionssätze verzögert. Brasiliens Montagewerke bauen auf EU-Spezifikationsplattformen auf, die bereits Ethernet-Gateways enthalten, während die Vereinigten Arabischen Emirate V2X nur für Premium-Limousinen-Flotten vorschreiben. Südafrikanische Exporthubs integrieren Ethernet, um europäische Zielmärkte zu bedienen, obwohl lokale Käufer noch einfaches CAN bevorzugen. Russische Automobilhersteller behalten CAN-FD-Kompatibilität bei, um eine eventuelle Wiedereingliederung in westliche Lieferketten zu gewährleisten. In allen Nicht-Kerngeografien wächst der Markt für Automobil-Kommunikationstechnologie durch Technologie-Trickle-down statt durch aufsehenerregende Pilotprogramme.

Wettbewerbslandschaft

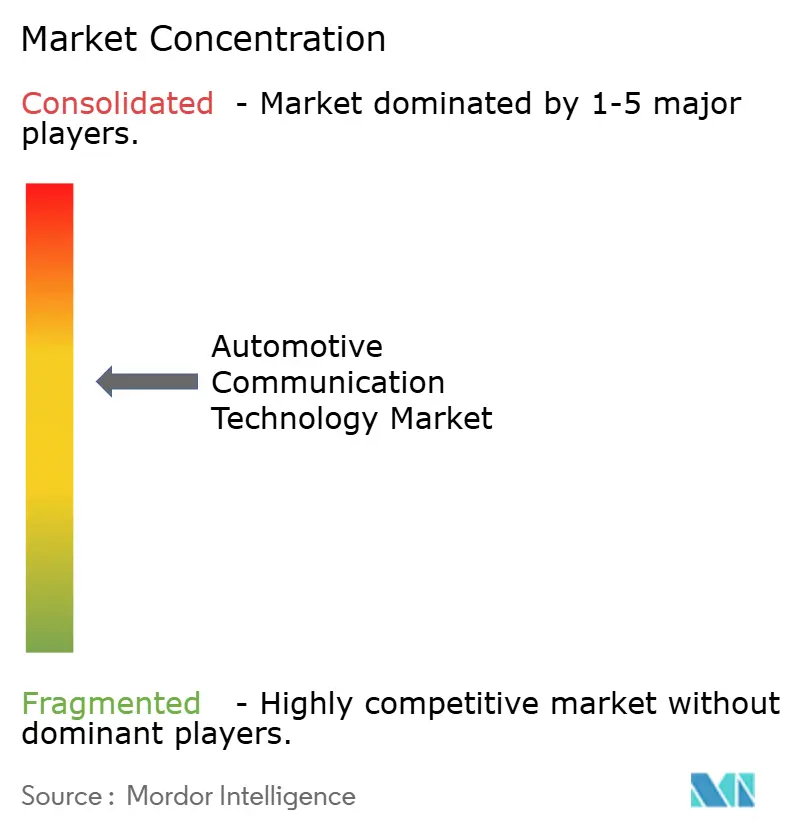

Der Markt für Automobil-Kommunikationstechnologie ist durch eine moderate Konzentration gekennzeichnet, wobei fünf Halbleitergiganten den Großteil der Transceiver- und Switch-Portfolios auf sich vereinen. Ihre integrierten System-on-Chip-Strategien betten Hardware-Sicherheitsmodule, ASIL-D-Funktionssicherheit und IEEE-802.1AS-Taktsynchronisierung in einem einzigen Paket ein und reduzieren die Stückliste für Tier-1-Integratoren. Ethernet-Switch-Familien bieten nun über 80 Gbps aggregierten Durchsatz, was ein Wettrüsten zur Konsolidierung von Kamera-, Lidar- und Telematikverkehr in Zonen-Gateways widerspiegelt. Mobilfunk-Chipsatz-Anbieter diversifizieren in die Automobil-Vernetzung, indem sie 5G-Modems mit TSN-fähigen Switch-Kernen kombinieren und Telekommunikations-Expertise nutzen, um etablierte Anbieter zu verdrängen.

Start-ups setzen auf softwaredefinierte Netzwerk-Stacks, die Gateway-Funktionen auf Allzweck-CPUs virtualisieren und OTA-fähige Funktionseinführungen ohne Hardware-Tausch versprechen. Die Reifung von Standards, insbesondere das TSN-Profil von IEEE 802.1DG, setzt Leistungsbaselines und reduziert die Differenzierung bei reinen Transportfunktionen. Infolgedessen entwickeln sich Cybersicherheitsresilienz und Update-Orchestrierung zu neuen Schlachtfeldern, auf denen Anbieter Einbruchserkennungsanalysen und hardware-verankerte Root-of-Trust-Blöcke als Mehrwert-Erweiterungen anpreisen. Preissensible mittelständische OEMs tendieren zu All-in-one-Silizium-Software-Paketen, die die Validierung gemäß UN-Regelung 155 vereinfachen.

Der Konsolidierungsdruck nimmt zu, da zonale Architekturen die Anzahl der elektronischen Steuergeräte pro Fahrzeug reduzieren und die schiere Anzahl der Komponentenplätze verringern. Zulieferer reagieren, indem sie Ethernet-Switches, Mikrocontroller und Energieverwaltungs-ICs in Referenzdesigns bündeln, die Integrationszeiten verkürzen. Aftermarket-Nachrüstungen schaffen parallele Nachfrageströme für Plug-and-Play-V2X-Boxen, doch diese Volumina bleiben ein Bruchteil der OEM-Pipelines. Insgesamt balanciert der Markt für Automobil-Kommunikationstechnologie Skaleneffizienzen mit spezialisierten Nischen und belohnt Anbieter, die über mehrere Schichten des Kommunikations-Stacks hinweg flexibel agieren.

Marktführer der Automobil-Kommunikationstechnologie

NXP Semiconductors N.V.

Broadcom Inc.

Texas Instruments Inc.

Infineon Technologies AG

Renesas Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: LG Innotek vereinbarte die Lieferung eines Wi-Fi-7-Automobil-Kommunikationsmoduls an ein namhaftes europäisches Teileunternehmen.

- Dezember 2025: TTTech Auto brachte die MotionWise-Kommunikations-Middleware zur Vereinheitlichung des fahrzeuginternen Datenaustauschs auf den Markt.

- August 2025: Awinic Electronics veröffentlichte automobiltaugliche HF-Switch-Produkte AW13612PFDR-Q1 und AW12022TQNR-Q1 für Anwendungen in vernetzten Fahrzeugen.

- August 2025: Infineon Technologies AG schloss die Übernahme der Automotive-Ethernet-Sparte von Marvell Technology ab und erweiterte damit seine Fähigkeiten im Bereich softwaredefinierter Fahrzeuge.

Berichtsumfang des globalen Markts für Automobil-Kommunikationstechnologie

Der Markt für Automobil-Kommunikationstechnologie ist segmentiert nach Bustyp, Anwendung, Kommunikationstyp, Fahrzeugtyp, Antriebsart, Vertriebskanal und Geografie.

Nach Busmodul ist der Markt segmentiert in Local Interconnect Network (LIN), Controller Area Network (CAN), FlexRay, Media-Oriented Systems Transport (MOST) und Automotive Ethernet. Nach Anwendung ist der Markt segmentiert in Antriebsstrang, Karosseriesteuerung und Komfort, Infotainment und Kommunikation sowie Sicherheit und ADAS. Nach Kommunikationstyp ist der Markt segmentiert in Fahrzeug-zu-Fahrzeug (V2V), Fahrzeug-zu-Infrastruktur (V2I) und Fahrzeug-zu-allem (V2X). Nach Fahrzeugtyp ist der Markt segmentiert in Personenkraftfahrzeuge, leichte Nutzfahrzeuge sowie mittelschwere und schwere Nutzfahrzeuge. Nach Antriebsart ist der Markt segmentiert in Verbrennungsmotor (ICE), batterieelektrisches Fahrzeug (BEV), Hybridfahrzeug (HEV), Plug-in-Hybridfahrzeug (PHEV) und Brennstoffzellenfahrzeug (FCEV). Nach Vertriebskanal ist der Markt segmentiert in OEM und Aftermarket. Nach Geografie ist der Markt segmentiert in Nordamerika (Vereinigte Staaten, Kanada und übriges Nordamerika), Südamerika (Brasilien, Argentinien und übriges Südamerika), Europa (Vereinigtes Königreich, Deutschland, Spanien, Italien, Frankreich, Russland und übriges Europa), asiatisch-pazifischer Raum (Indien, China, Japan, Südkorea und übriger asiatisch-pazifischer Raum) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei, Ägypten, Südafrika und übriger Naher Osten und Afrika).

Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Local Interconnect Network (LIN) |

| Controller Area Network (CAN) |

| FlexRay |

| Media-Oriented Systems Transport (MOST) |

| Automotive Ethernet |

| Antriebsstrang |

| Karosseriesteuerung und Komfort |

| Infotainment und Kommunikation |

| Sicherheit und ADAS |

| Fahrzeug-zu-Fahrzeug (V2V) |

| Fahrzeug-zu-Infrastruktur (V2I) |

| Fahrzeug-zu-allem (V2X) |

| Personenkraftfahrzeuge |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Busmodul | Local Interconnect Network (LIN) | |

| Controller Area Network (CAN) | ||

| FlexRay | ||

| Media-Oriented Systems Transport (MOST) | ||

| Automotive Ethernet | ||

| Nach Anwendung | Antriebsstrang | |

| Karosseriesteuerung und Komfort | ||

| Infotainment und Kommunikation | ||

| Sicherheit und ADAS | ||

| Nach Kommunikationstyp | Fahrzeug-zu-Fahrzeug (V2V) | |

| Fahrzeug-zu-Infrastruktur (V2I) | ||

| Fahrzeug-zu-allem (V2X) | ||

| Nach Fahrzeugtyp | Personenkraftfahrzeuge | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor (ICE) | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobil-Kommunikationstechnologie im Jahr 2026?

Die Marktgröße für Automobil-Kommunikationstechnologie erreichte im Jahr 2026 einen Wert von 24,94 Milliarden USD und wird voraussichtlich bis 2031 auf 42,44 Milliarden USD ansteigen.

Welches Anwendungssegment wächst am schnellsten?

Sicherheits- und ADAS-Funktionen wachsen mit einer CAGR von 13,15 %, der schnellsten unter allen Anwendungen, da Regulierungsbehörden deterministisches Netzwerk in Anforderungen für automatisiertes Fahren einbetten.

Warum beschleunigt sich die Ethernet-Einführung in Fahrzeugen?

Ethernet-Backbones bieten Multi-Gigabit-Bandbreite und zeitkritische Netzwerkfunktionen, die CAN und LIN nicht erreichen können, und sind damit unverzichtbar für Sensorfusion, OTA-Updates und die Einhaltung von Cybersicherheitsvorschriften wie UN R155.

Was treibt die Aftermarket-Nachfrage nach Kommunikations-Upgrades an?

Flottenoperatoren rüsten V2X- und Telematikmodule nach, um Mautrabatte, Verkehrssignal-Priorität und Erkenntnisse zur vorausschauenden Wartung zu erhalten, ohne auf neue Fahrzeugbeschaffungszyklen warten zu müssen.

Seite zuletzt aktualisiert am: