Marktgröße und Marktanteil für automotive elektronische Steuergeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

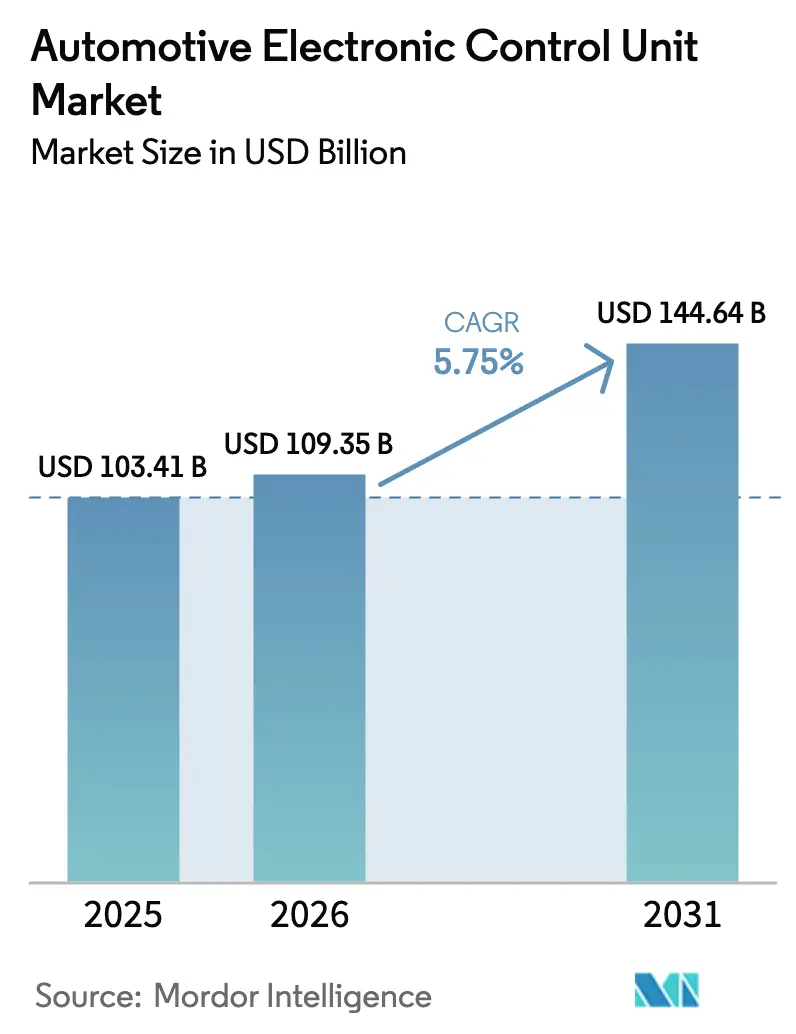

| Marktgröße (2026) | 109.35 Milliarden US-Dollar |

| Marktgröße (2031) | 144.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive elektronische Steuergeräte von Mordor Intelligence

Die Marktgröße für automotive elektronische Steuergeräte wird im Jahr 2026 auf 109,35 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 103,41 Milliarden USD, mit Projektionen für 2031 von 144,64 Milliarden USD, wachsend mit einem CAGR von 5,75 % über den Zeitraum 2026–2031. Die primären Wachstumstreiber sind regulatorische Fristen für fortschrittliche Fahrerassistenzsysteme, die rasche Elektrifizierung von Personen- und Nutzfahrzeugflotten sowie die Migration zu zentralisierten Fahrzeugarchitekturen. Batterieelektrische Fahrzeuge erfordern mehrere neue Steuerdomänen – Batterie, Wechselrichter, Bordladegerät und Wärmemanagement – was den Halbleiterstücklistenwert pro Fahrzeug vervielfacht.

Wichtigste Erkenntnisse des Berichts

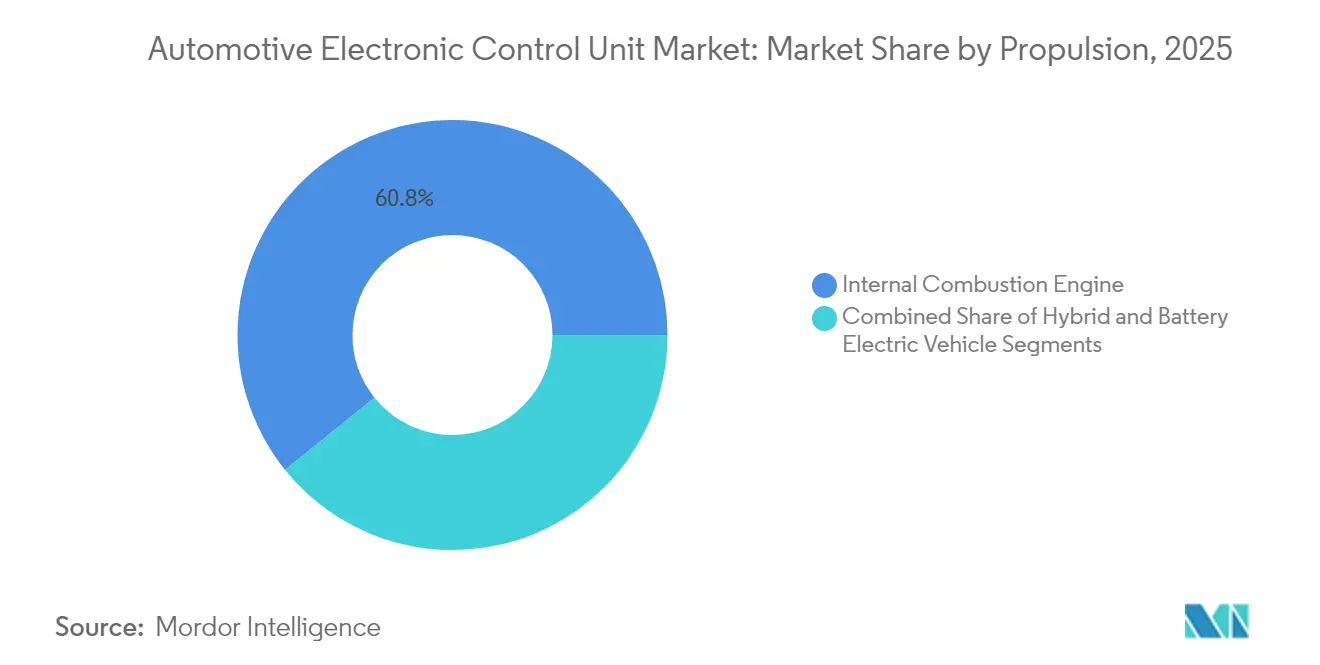

- Nach Antrieb hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 60,78 % am Markt für automotive ECU, während batterieelektrische Fahrzeuge bis 2031 voraussichtlich mit einem CAGR von 6,51 % wachsen werden.

- Nach Anwendung entfielen 40,92 % der Marktgröße für automotive elektronische Steuergeräte im Jahr 2025 auf Antriebsstrangsysteme; ADAS- und Sicherheitssysteme entwickeln sich bis 2031 mit einem CAGR von 4,27 %.

- Nach ECU-Kapazität führten 32-Bit-Geräte mit einem Marktanteil von 53,74 % im Jahr 2025, während 64-Bit-Geräte mit einem CAGR von 6,79 % expandieren.

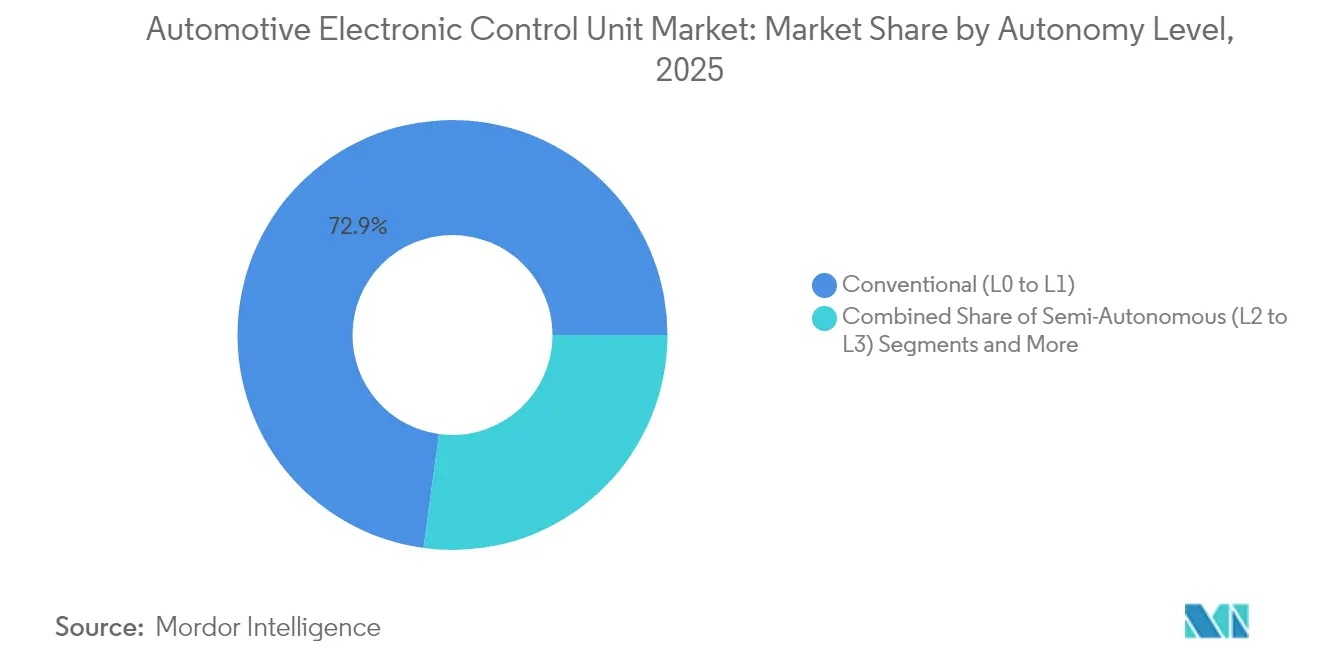

- Nach Autonomiestufe repräsentierten konventionelle L0-L1-Fahrzeuge 72,85 % der Marktgröße im Jahr 2025, während L4-L5-Systeme den schnellsten CAGR von 8,27 % erzielen.

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 68,15 % am Markt für automotive elektronische Steuergeräte im Jahr 2025; Nutzfahrzeuge wachsen mit einem CAGR von 5,73 %.

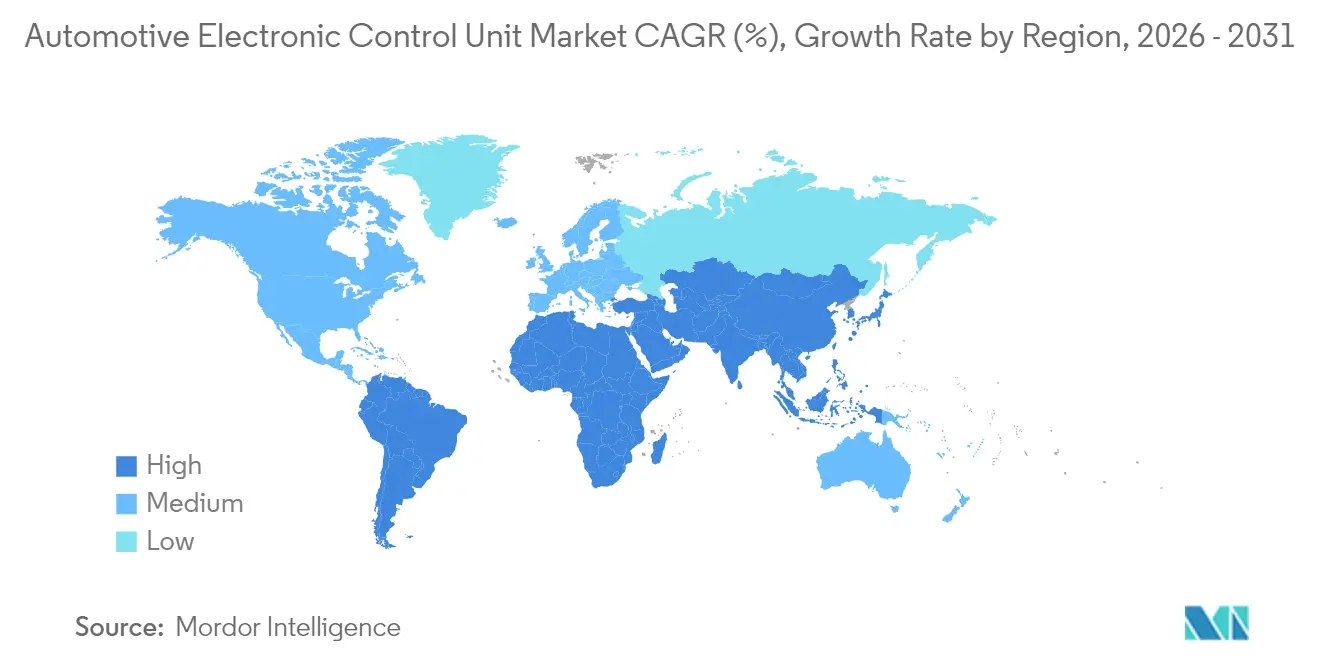

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Marktanteil von 48,29 % am Markt für automotive elektronische Steuergeräte im Jahr 2025; dieser expandiert bis 2031 ebenfalls mit einem robusten CAGR von 7,72 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automotive elektronische Steuergeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungswelle erhöht die Anzahl der ECUs | +1.8% | Global, angeführt von China und Europa | Mittelfristig (2–4 Jahre) |

| ADAS-Vorschriften in den USA, der EU und China | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Zentralisierte/zonale E/E-Architekturen | +0.9% | Global, frühe Einführung in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang der Halbleiterkosten | +0.7% | Global, beschleunigt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Cybersichere Fähigkeit zur Aktualisierung über das Netz | +0.5% | Global, regulatorischer Fokus in der EU und den USA | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Schwerlast- und Geländefahrzeugen | +0.4% | China, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungswelle erhöht die ECU-Anzahl pro Fahrzeug

Batterieelektrische Antriebsstränge führen dedizierte Steuergeräte für das Batteriemanagement, die Wechselrichterlogik, die Ladeverhandlung und die Rekuperationsbremsung ein. Jede Funktion fügt Verarbeitungsaufwand hinzu, den herkömmliche Verbrennungsplattformen nie erfordert haben, und erhöht den Halbleiteraufwand pro Fahrzeug von 420 USD im Jahr 2019 auf voraussichtlich 1.350 USD bis 2030.[1]„Halbleiternachfrageprognose für Elektrofahrzeuge,” NITI Aayog, niti.gov.in Hybridkonfigurationen verstärken die Integrationskomplexität, da Algorithmen zwei Antriebsquellen nahtlos koordinieren müssen. Cummins berichtet, dass seine elektronischen Antriebsstrang-Steuermodule Diesel-, Wasserstoff-, Erdgas- und vollständig elektrische Systeme optimieren – ein Vorgeschmack darauf, wie diversifizierte Kraftstoffstrategien die ECU-Anzahl auf einem hohen Niveau halten werden. Folglich gewinnt der Markt für automotive ECU jedes Mal an inkrementellem Volumen, wenn ein OEM ein neues batterieelektrisches oder Brennstoffzellenprogramm startet.

ADAS-Vorschriften in den USA, der EU und China steigern die Nachfrage

Die Europäische Union aktivierte im Juli 2024 die überarbeitete Allgemeine Sicherheitsverordnung, die jeden Neuwagen zur Auslieferung mit intelligenter Geschwindigkeitsassistenz, autonomer Notbremsung und Rückfahrerkennung verpflichtet. Chinas Durchdringung mit Level 2 erreichte im ersten Halbjahr 2024 42,4 % der Neuzulassungen bei Personenkraftwagen im Rahmen seiner Vorschriften für intelligente vernetzte Fahrzeuge, und die NHTSA treibt ähnliche ADAS-Bestimmungen für Nordamerika voran. Jede Vorschrift erfordert einen hochzuverlässigen Regler, der zur Echtzeit-Sensorfusion und zur Diagnose der funktionalen Sicherheit in der Lage ist. Der daraus resultierende Volumenanstieg kommt dem Markt für automotive ECU direkt zugute.

Zentralisierte/zonale E/E-Architekturen benötigen Hochleistungs-ECUs

OEMs migrieren von mehr als 100 verteilten Steuergeräten zu 20–30 zonalen Reglern, die mehrere Subsysteme steuern, wodurch Gewicht und Verdrahtungskosten gesenkt werden. Im Jahr 2024 nutzten nur 2 % der Fahrzeuge zonale Layouts, aber die Einführung wird bis 2034 auf 38 % ansteigen. Die S32-CoreRide-Plattform von NXP integriert Multi-Gigabit-Ethernet-Vernetzung, Hardware-Sicherheit und Domänenverarbeitung auf einer einzigen Platine, um diesem Wandel zu begegnen. Mit fortschreitender Domänenkonsolidierung muss jedes verbleibende ECU weitaus höhere Rechenlasten bewältigen, was die durchschnittlichen Verkaufspreise erhöht und das Umsatzpotenzial im Markt für automotive ECU erweitert.

Cybersichere Fähigkeit zur Aktualisierung über das Netz wird zum Beschaffungskriterium

Die UN-Regelungen 155 und 156 schreiben ein verbindliches Cybersicherheitsmanagement und eine Software-Update-Governance für jedes neue Modell vor, das in Märkten eingeführt wird, die UNECE-Regeln übernehmen. HARMAN verwaltet bereits Software-Updates über das Netz für 35 Millionen Fahrzeuge und berichtet von einer Dateigrößenreduzierung von bis zu 97 % durch intelligente Delta-Technologie. OEMs betrachten OTA als einen Kostenvermeidungshebel in Milliardenhöhe, da dadurch viele Sicherheitsrückruf-Werkstattbesuche entfallen. Folglich schreiben Vertragsabschlüsse zunehmend sicheres Booten, Datenverschlüsselung im Ruhezustand und OTA-Stacks vor, was Lieferanten dazu veranlasst, diese Funktionen in ECUs der nächsten Generation einzubetten, und das Wachstum im Markt für automotive ECU aufrechtzuerhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Volatilität der Halbleiterversorgung | -1.1% | Global, akut bei automotive-spezifischen Fertigungsknoten | Kurzfristig (≤ 2 Jahre) |

| Zurückhaltung der OEMs, die Datenkontrolle an Tier-1-Lieferanten abzugeben | -0.8% | Global, ausgeprägt in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Komplexität der Software-Hardware-Integration | -0.6% | Global, verstärkt in fortschrittlichen Fahrzeugarchitekturen | Mittelfristig (2–4 Jahre) |

| Aufkommende Gesetze zum Recht auf Reparatur | -0.4% | Nordamerika, Europa, selektive Durchsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Volatilität der Halbleiterversorgung

Automotive ECUs stützen sich nach wie vor auf ausgereifte 90-nm- und größere Prozesstechnologien, eine Knotenklasse, bei der die globale Waferkapazität chronisch knapp ist. Der VDA schätzt, dass die Halbleiternachfrage der Automobilhersteller bis 2030 auf das Dreifache steigen wird, während ihr Anteil an der gesamten Chip-Produktion nur von 8 % auf 14 % steigt. Lieferanten können Gießereilinien nicht ohne Weiteres auf ältere Fertigungsknoten umstellen, sodass Engpässe auch dann anhalten, wenn sich die Versorgung mit modernsten Chips verbessert. Siemens fördert die modellbasierte Verifikation, die es Software-Teams ermöglicht, ECU-Code zu validieren, bevor der Siliziumchip eintrifft, und schützt Programme so etwas vor physischer Chip-Knappheit. Dennoch können Engpässe ganze Fahrzeugeinführungen verzögern und Prozentpunkte vom CAGR des Marktes für automotive elektronische Steuergeräte abziehen.

Zurückhaltung der OEMs, die Datenkontrolle an Tier-1-Lieferanten abzugeben

Fahrzeugdaten bilden die Grundlage für vorausschauende Wartung, nutzungsbasierte Versicherungen und In-Car-Abonnements. OEMs schützen daher den Zugang, was die Integration für Lieferanten erschwert, die eigenständige ECUs entwickeln. In den Vereinigten Staaten zielt der parteiübergreifende REPAIR Act von 2025 darauf ab, unabhängigen Reparaturbetrieben den Zugang zu Diagnoseinformationen zu garantieren, die lange von den Herstellern kontrolliert wurden. Die europäische Verordnung 715/2007 schreibt bereits ähnliche Transparenz vor, doch die Umsetzung bleibt oft unvollständig. Solange die Governance nicht klärt, wer Fahrzeugdaten lesen und schreiben darf, könnte das Tempo, mit dem einheitliche Plattformen ältere Architekturen verdrängen, verlangsamt werden, was das Aufwärtspotenzial für den Markt für automotive ECU einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antrieb: Elektrifizierung treibt architektonische Komplexität voran

Obwohl Verbrennungsplattformen im Jahr 2025 einen Marktanteil von 60,78 % am Markt für automotive ECU hielten, verzeichneten batterieelektrische Fahrzeuge zwischen 2026 und 2031 den schnellsten CAGR von 6,51 %. Schwerlastsegmente verstärken den Trend: Die weltweiten Zulassungen von Elektro-Lkw stiegen 2024 um fast 80 %, wobei China mehr als 430 batterieelektrische Schwerlastmodelle auf den Markt brachte. Cummins betont flexible Steuerungs-Firmware, die sich von Diesel über Wasserstoff bis hin zu vollständigen Batteriepaketen anpassen kann, und veranschaulicht, wie die Antriebsvielfalt die Code-Komplexität und die Gesamtnachfrage nach ECUs erhöht.

Im Gegensatz dazu erteilen Verbrennungsplattformen weiterhin große Aufträge für Motorsteuergeräte, da die Emissionsvorschriften jedes Modelljahr verschärft werden. Euro 7, veröffentlicht im Jahr 2024, schreibt die Überwachung von Partikelfiltern und der Batteriedauerhaftigkeit an Bord vor und fügt bestehenden Antriebsstrang-ECUs neue Diagnosekanäle hinzu. OEMs stehen daher im Laufe des Jahrzehnts vor einer dualen Plattformstrategie: robuste Verbrennungssteuerungen aufrechterhalten und gleichzeitig inkrementelle Elektronik für Hybrid- und reine Elektrofahrzeugprogramme hinzufügen. Diese Spannung unterstützt einen stetigen inkrementellen Umsatz für den Markt für automotive elektronische Steuergeräte, auch wenn sich die Antriebsstrangarchitekturen auseinanderentwickeln.

Nach Anwendung: Sicherheitssysteme führen die Innovation an, während Antriebsstränge das Volumen dominieren

Antriebsstrangregler generierten im Jahr 2025 einen Marktanteil von 40,92 %, da jedes Fahrzeug – Verbrenner, Hybrid oder Vollelektrisch – nach wie vor Drehmoment-, Wärme- und Energiemanagement benötigt. ADAS- und Sicherheitsregler expandieren jedoch mit einem CAGR von 4,27 % und sind damit das Innovationsaushängeschild des Marktes für automotive elektronische Steuergeräte. Die Allgemeine Sicherheitsverordnung Europas und die Richtlinien für intelligente vernetzte Fahrzeuge Chinas erfordern Funktionen wie automatische Notbremsung, Fahrerüberwachungskameras und intelligente Geschwindigkeitsassistenz, die jeweils auf dedizierte Hochbandbreiten-Mikrocontroller angewiesen sind. Da Lidar und Radar in niedrigere Preissegmente vordringen, wachsen die Sensorfusionslasten und intensivieren die Nachfrage nach 64-Bit-Mehrkernprozessoren.

Karosserie-, Komfort- und Beleuchtungssubsysteme veranschaulichen, wie sich ältere Domänen weiterentwickeln; zonale Regler ersetzen nun mehrere diskrete Steuergeräte für Fenster, Klimaanlage und Sitzmotoren. Infotainment und Telematik bleiben der kleinste Anteil, aber OTA-Dienste und Abonnementmodelle zwingen OEMs dazu, Head-Units auf Gigahertz-Klasse-System-on-Chips aufzurüsten. Der kombinierte Druck aus Sicherheitsvorschriften und Einnahmen aus digitalen Diensten verschafft dem Markt für automotive elektronische Steuergeräte kontinuierlichen Spielraum, auch nach der Sättigung des Antriebsstrangs.

Nach ECU-Kapazität: 64-Bit-Migration beschleunigt sich trotz 32-Bit-Dominanz

Während 32-Bit-Architekturen im Jahr 2025 einen beherrschenden Marktanteil von 53,74 % am Markt für automotive elektronische Steuergeräte hielten, beschleunigen sich 64-Bit-Geräte mit einem CAGR von 6,79 %, was den für Sensorfusion und KI-Inferenz erforderlichen Rechensprung widerspiegelt. Der Marktanteil für 64-Bit-Designs im Markt für automotive elektronische Steuergeräte wächst immer dann, wenn OEMs zonale oder Domänenregler einführen, da diese Designs mehrere funktional sicherheitsbewertete Arbeitslasten unter einem einzigen leistungsstarken Prozessor zusammenfassen. Die 16-nm-S32K5-Mikrocontroller-Familie von NXP enthält eingebettetes MRAM für 15-mal schnellere Schreibvorgänge als NOR-Flash, was Echtzeit-OTA-Patches ohne Ausfallzeiten ermöglicht. Die neue RISC-V-AURIX-Linie von Infineon zeigt den Appetit der Branche auf offene Befehlssätze, die Rechenpipelines für den Elektrofahrzeugantrieb oder automatisiertes Fahren anpassen können.

Ältere 16-Bit-Einheiten bleiben in kostenempfindlichen Aktoren wie Wischermotoren und Gurtstraffern bestehen, aber das Code-Wachstum für Diagnose und Cybersicherheit zwingt diese Knoten langsam nach oben. Selbst Einsteiger-Mikrocontroller betten jetzt CAN-FD, LIN und Ethernet ein – Funktionen, die den Spielraum von 8- oder 16-Bit-Kernen überfordern. Folglich bleibt der Migrationsschwung fest zugunsten von Geräten mit höherer Bittiefe, was die langfristige Expansionsthese für den Markt für automotive elektronische Steuergeräte stärkt.

Nach Autonomiestufe: L4–L5-Systeme treiben Premium-Wachstum voran

Konventionelle L0-L1-Plattformen machten im Jahr 2025 72,85 % des Marktanteils am Markt für automotive elektronische Steuergeräte aus, aber L4-L5-Stacks werden bis 2031 voraussichtlich mit einem CAGR von 8,27 % stark wachsen. Jede Stufe auf der SAE-Leiter verstärkt die Rechenarbeitslast exponentiell, insbesondere für Wahrnehmungs- und Pfadplanungsalgorithmen. China demonstriert bereits frühe Einführungsskala: Level-2-Systeme erfassten im ersten Halbjahr 2024 42,4 % der Personenkraftwagen-Neuzulassungen und bereiten Käufer auf höhere Autonomiestufen vor.

Die UNECE-Regelung 171, die im September 2024 in Kraft trat, standardisiert die Sicherheitsanforderungen für Autobahnassistenz und erzwingt Controller-Redundanz und robuste Rückfallstrategien. Lieferanten investieren daher in skalierbare Hardware-Plattformen, die innerhalb desselben Software-Stacks von Level-2+-Fahrerassistenz bis hin zu vollständigem Level-4-Robotaxi reichen können. Diese hochmargigen Regler erhöhen sowohl den durchschnittlichen Verkaufspreis als auch den Inhalt pro Fahrzeug und stärken den Umsatz im gesamten Markt für automotive elektronische Steuergeräte.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben Elektrifizierungsinnovation voran

Personenkraftwagen machten im Jahr 2025 68,15 % des Marktanteils am Markt für automotive elektronische Steuergeräte aus, doch mittelgroße und schwere Lkw sind das Labor für fortschrittliche Hochvoltanlagen. Die Clean Freight Coalition schätzt, dass die vollständige Elektrifizierung der US-amerikanischen Lkw-Flotte 620 Milliarden USD an Ladeinfrastruktur und 370 Milliarden USD an Netzausbau erfordert, was auf einen massiven adressierbaren Elektronikpool hindeutet.

Spannungsniveaus in schweren Lkw könnten bis 2030 48 V für Hilfslasten und 800 V für den Antrieb erreichen, wobei jedes dedizierte Überwachungs- und Sicherheitsisolationsregler erfordert. ZFs Brake-by-Wire-Vertrag über 5 Millionen Einheiten signalisiert, wie mechatronische Module Pneumatik verdrängen, mit Dual-Channel-ECUs, die die ISO-26262-ASIL-D-Anforderungen erfüllen. Da Nutzfahrzeugflotten mit einem CAGR von 5,73 % wachsen und Einsparungen bei den Gesamtbetriebskosten sowie die Einhaltung von Emissionsvorschriften anstreben, fließt ihre Nachfrage nach robusten Hochleistungsreglern als inkrementeller Wert in den Markt für automotive elektronische Steuergeräte.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte im Jahr 2025 48,29 % des Marktanteils, dank Chinas Roadmap für intelligente vernetzte Fahrzeuge und tiefer Vorteile in der inländischen Halbleiterlieferkette, und expandiert mit einem CAGR von 7,72 %. Eine Level-2-Durchdringung von über 40 % unterstreicht, wie schnell die Region neue Steuerdomänen übernimmt, und chinesische OEMs brachten allein im Jahr 2024 mehr als 430 batterieelektrische Lkw-Modelle auf den Markt. Japan und Südkorea gaben mit einheitlicher Gesetzgebung zum autonomen Fahren Impulse, während Indiens Production Linked Incentive-Programm das Land als zukünftigen Elektronikfertigungsstandort positioniert. Insgesamt garantieren diese Programme eine dichte Pipeline von ECU-Verträgen und sichern die Führungsposition des asiatisch-pazifischen Raums im Markt für automotive ECU.

Europa folgt als strengster Regelsetzer. Euro 7, veröffentlicht im Mai 2024, legt Batteriedauerhaltigkeitsmetriken zusätzlich zu den Kernemissionsgrenzen fest und erfordert komplexere Antriebsstrangregler. Die Allgemeine Sicherheitsverordnung schreibt gleichzeitig intelligente Geschwindigkeitsassistenz, Rückfahrkameras und Fahrerüberwachungssysteme in allen Leichtfahrzeugen vor. Um die Chip-Versorgung zu lokalisieren, gewährte die Europäische Investitionsbank NXP ein Darlehen von 1 Milliarde EUR für Forschung und Entwicklung in den Bereichen automotive Radar und 5-nm-Prozessoren. Continental reagierte mit der Hinzufügung von 700 neuen Motorsteuerungsreferenzen für den Aftermarket und veranschaulicht, wie europäische Lieferanten von regulatorischen Veränderungen profitieren. Diese Faktoren positionieren Europa für stetige Marktanteilsgewinne.

Nordamerika setzt auf finanzielle Anreize, um technologische Lücken zu schließen. Bosch sicherte sich bis zu 225 Millionen USD aus dem US-CHIPS-Gesetz zum Aufbau von Siliziumkarbid-Wafern für elektrische Antriebsstränge, und der Phase-3-Treibhausgasplan der EPA verpflichtet OEMs, die Emissionen schwerer Lkw ab 2027 drastisch zu senken. Der REPAIR Act schlägt offene Diagnosedaten vor, um unabhängige Serviceleistungen zu fördern, und beeinflusst, wie ECU-Software zwischen OEMs und Aftermarket-Akteuren aufgeteilt wird. NXP und VIS werden unterdessen 7,8 Milliarden USD für eine 300-mm-Fabrik in Singapur ausgeben – die Produktion beginnt 2027 –, um die regionale Versorgungsresilienz für die künftige Nachfrage im Markt für automotive ECU zu gewährleisten.

Wettbewerbslandschaft

Der Sektor bleibt mäßig konzentriert. Infineon ist im Jahr 2024 einer der globalen Schlüsselakteure im Segment der automotive Mikrocontroller und nutzt sein internes Sicherheits-IP und seine Führungsposition im Bereich Leistungsmanagement. NXP, Renesas, Bosch und Continental verfügen über langjährige Design-Win-Pipelines, doch Software-Spezialisten dringen über Domänenregler-Verträge ein, da zonale Architekturen den Wert in Richtung High-Level-Computing verlagern. Hardware-Lieferanten sichern sich durch die Bildung von Ökosystem-Allianzen ab: Bosch Engineering arbeitet mit EDAG an der Fahrzeugsystemtechnik, und DENSO kooperiert mit ROHM bei Halbleitern mit breiter Bandlücke.

Die technologische Differenzierung konzentriert sich nun auf sichere Update-Workflows und KI-Beschleuniger. NXPs CoreRide bündelt einen Gigabit-Ethernet-Switch, eine Insel für funktionale Sicherheit und ein Leistungsgate-Array auf einem einzigen Chip, während Infineons RISC-V-Einführung eine Tool-Chain-Offenheit verspricht, die bisher bei Sicherheits-MCUs nicht verfügbar war. Compliance-Kompetenz ist ein zweites Differenzierungsmerkmal. Lieferanten müssen eine UNECE-Cybersicherheits-Typgenehmigung nachweisen, um auf den Ausschreibungslisten der OEMs zu bleiben, wodurch Zertifizierungsaudits zu Torwächtern für den Marktzugang werden.

Chancen in weißen Flecken entstehen bei der Elektrifizierung von Schwerlastfahrzeugen, wo herkömmliche Personenkraftwagenvolumina keine Architekturen vorgeben. ZFs Brake-by-Wire-Gewinn und Cummins' kraftstoffagnostische Steuerplattform zeigen beide, wie Tier-1-Lieferanten über Commodity-Motor-ECUs hinaus in hochwertige Mechatronik vordringen. Start-ups, die zonale Referenzdesigns entwickeln, sichern sich ebenfalls Seriennominierungen, was die Wettbewerbsintensität erhöht und Platzhirsche dazu drängt, ihre Pläne zur softwaredefinierten Migration im Markt für automotive elektronische Steuergeräte zu beschleunigen.

Marktführer im Bereich automotive elektronische Steuergeräte

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

Aptiv PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Infineon stellte die erste automotive RISC-V-Mikrocontroller-Familie unter der Marke AURIX vor, die auf zonale und autonome Plattformen abzielt.

- März 2025: NXP brachte die 16-nm-S32K5-MCU-Linie mit eingebettetem MRAM für schnelle OTA-Updates auf den Markt.

- März 2025: Hyundai Mobis erweiterte die Halbleiterproduktion für Elektrofahrzeugkomponenten und schuf ein 300-köpfiges Chip-Team sowie ein Labor im Silicon Valley.

- Dezember 2024: Bosch erhielt bis zu 225 Millionen USD vom US-Handelsministerium zur Herstellung von Siliziumkarbid-Leistungshalbleitern in Kalifornien.

Berichtsumfang des globalen Marktes für automotive elektronische Steuergeräte

Ein automotive elektronisches Steuergerät ist eine Familie von Computersystemen, die die Gesamtheit der elektronischen, elektrischen und mechanischen Systeme eines Fahrzeugs steuern und aufrechterhalten. Automotive Funktionen, die von der Bewegung der Fenster bis zur Menge des Luft-Kraftstoff-Gemisches für jeden Motorzylinder reichen, haben ein ECU-System eingebettet, das im Mikrocontroller aufgezeichnet, analysiert und gespeichert wird.

Der Umfang des Berichts umfasst die Segmentierung nach Antrieb, Anwendung, ECU, Autonomie, Fahrzeug und Geografie. Nach Antriebstyp ist der Markt in Verbrennungsmotor, Hybrid und batterieelektrische Fahrzeuge segmentiert.

Nach Anwendungstyp ist der Markt in ADAS und Sicherheitssysteme, Karosserie- und Komfortsystem, Infotainment- und Kommunikationssystem sowie Antriebsstrangsystem segmentiert. Nach ECU-Typ ist der Markt in 16-Bit-ECU, 32-Bit-ECU und 64-Bit-ECU segmentiert.

Nach Autonomietyp ist der Markt in konventionelle Fahrzeuge, teilautonome Fahrzeuge und autonome Fahrzeuge segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (Milliarden USD) erstellt.

| Verbrennungsmotor |

| Hybrid |

| Batterieelektrisches Fahrzeug |

| ADAS und Sicherheitssysteme |

| Karosserie- und Komfortsysteme |

| Infotainment- und Kommunikationssysteme |

| Antriebsstrangsysteme |

| 16-Bit-ECU |

| 32-Bit-ECU |

| 64-Bit-ECU |

| Konventionell (L0–L1) |

| Teilautonom (L2–L3) |

| Autonom (L4–L5) |

| Personenkraftwagen |

| Nutzfahrzeug |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Rest des Nahen Ostens und Afrikas |

| Nach Antrieb | Verbrennungsmotor | |

| Hybrid | ||

| Batterieelektrisches Fahrzeug | ||

| Nach Anwendung | ADAS und Sicherheitssysteme | |

| Karosserie- und Komfortsysteme | ||

| Infotainment- und Kommunikationssysteme | ||

| Antriebsstrangsysteme | ||

| Nach ECU-Kapazität | 16-Bit-ECU | |

| 32-Bit-ECU | ||

| 64-Bit-ECU | ||

| Nach Autonomiestufe | Konventionell (L0–L1) | |

| Teilautonom (L2–L3) | ||

| Autonom (L4–L5) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für automotive elektronische Steuergeräte bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 etwa 144,64 Milliarden USD erreicht und ausgehend vom Basiswert 2026 mit einem CAGR von 5,75 % wächst.

Welcher Fahrzeugantriebstyp verzeichnet das schnellste Wachstum bei der ECU-Nachfrage?

Batterieelektrische Fahrzeuge treiben den höchsten inkrementellen ECU-Inhalt voran, mit einem CAGR von 6,51 % bis 2031.

Warum gewinnen 64-Bit-ECUs gegenüber 32-Bit-Designs an Popularität?

Zonale Architekturen, Sensorfusion und KI-Funktionen erfordern mehr Rechenleistung und Speicherbandbreite, die 64-Bit-Mikrocontroller liefern.

Wie beeinflussen regulatorische Vorschriften die ECU-Einführung?

Vorschriften wie die EU-Allgemeine Sicherheitsverordnung und die UNECE-Cybersicherheitsbenachrichtigungen zwingen OEMs dazu, zusätzliche Sicherheits- und Schutzregler in jedes neue Modell zu integrieren.

Welche Regionen dominieren derzeit den Markt für automotive elektronische Steuergeräte?

Der asiatisch-pazifische Raum führt mit einem Anteil von 48,29 %, angetrieben durch Chinas Politik für intelligente vernetzte Fahrzeuge und umfangreiche inländische Halbleiterkapazitäten.

Wie werden Engpässe in der Chip-Versorgung das künftige ECU-Wachstum beeinflussen?

Während Engpässe die kurzfristige Produktion einschränken könnten, hält die strukturelle Halbleiternachfrage aus Elektrifizierung und Autonomie den Markt auf einem langfristigen Wachstumskurs.

Seite zuletzt aktualisiert am: