Marktgröße und Marktanteil für automotive aktive Karosseriepaneele

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.17 Milliarden US-Dollar |

| Marktgröße (2030) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

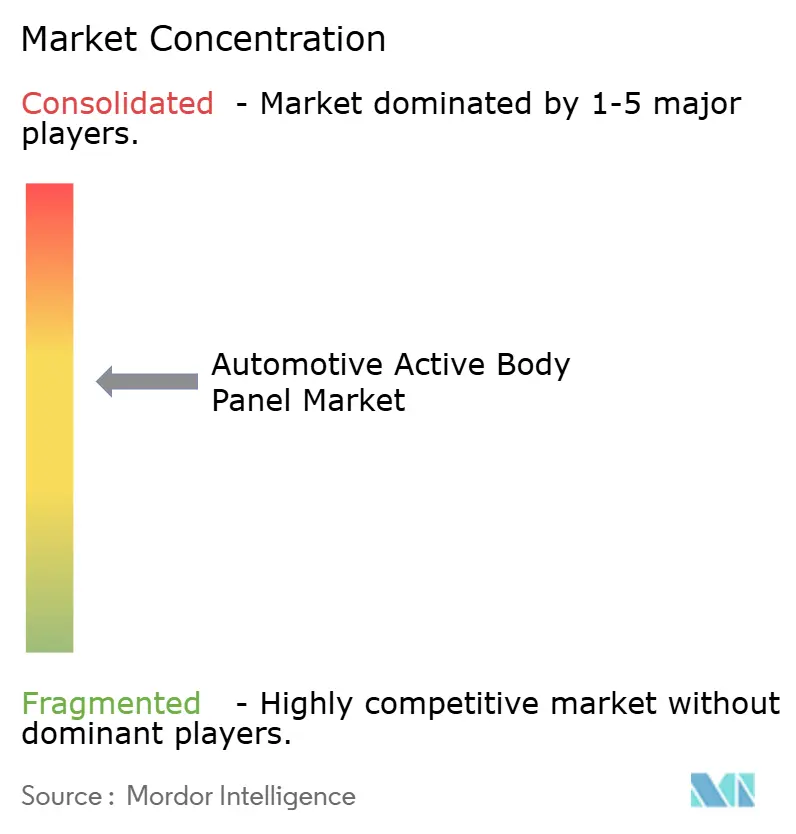

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive aktive Karosseriepaneele von Mordor Intelligence

Die Marktgröße für automotive aktive Karosseriepaneele wird im Jahr 2025 auf 2,17 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,01 Milliarden USD erreichen, bei einer CAGR von 6,75 % während des Prognosezeitraums (2025–2030). Diese Entwicklung wird durch immer strengere CO₂- und CAFE-Normen, die rasche Elektrifizierung globaler Fahrzeugflotten sowie erhebliche Kostensenkungen bei der 48-V-elektromechanischen Betätigung vorangetrieben, die statische Außenhäute in dynamische, effizienzsteigernde Oberflächen verwandeln. Automobilhersteller priorisieren widerstandsreduzierende Paneele, um ein Flottenverbrauchsziel von 58 Meilen pro Gallone in den Vereinigten Staaten zu erreichen und gleichzeitig Wärmemanagementsysteme zu integrieren, die die Batteriereichweite bei batterieelektrischen und hybridelektrischen Fahrzeugen verlängern. Die Technologieführerschaft Asien-Pazifiks bei Aktuatoren und seine dominante Produktion von Elektrofahrzeugen stärken die Nachfrage, während Nordamerika und Europa die Einführung durch regulatorische Vorgaben und Upgrades der Infrastruktur für intelligente Städte beschleunigen. Die Wettbewerbsintensität steigt, da Tier-1-Lieferanten flexible Fertigungslinien nutzen, die mehrere Plattformen und Derivate aufnehmen können, wodurch die Wechselkosten für OEMs, die leichte, softwaredefinierte Außenhäute anstreben, gesenkt werden.

Wichtigste Erkenntnisse des Berichts

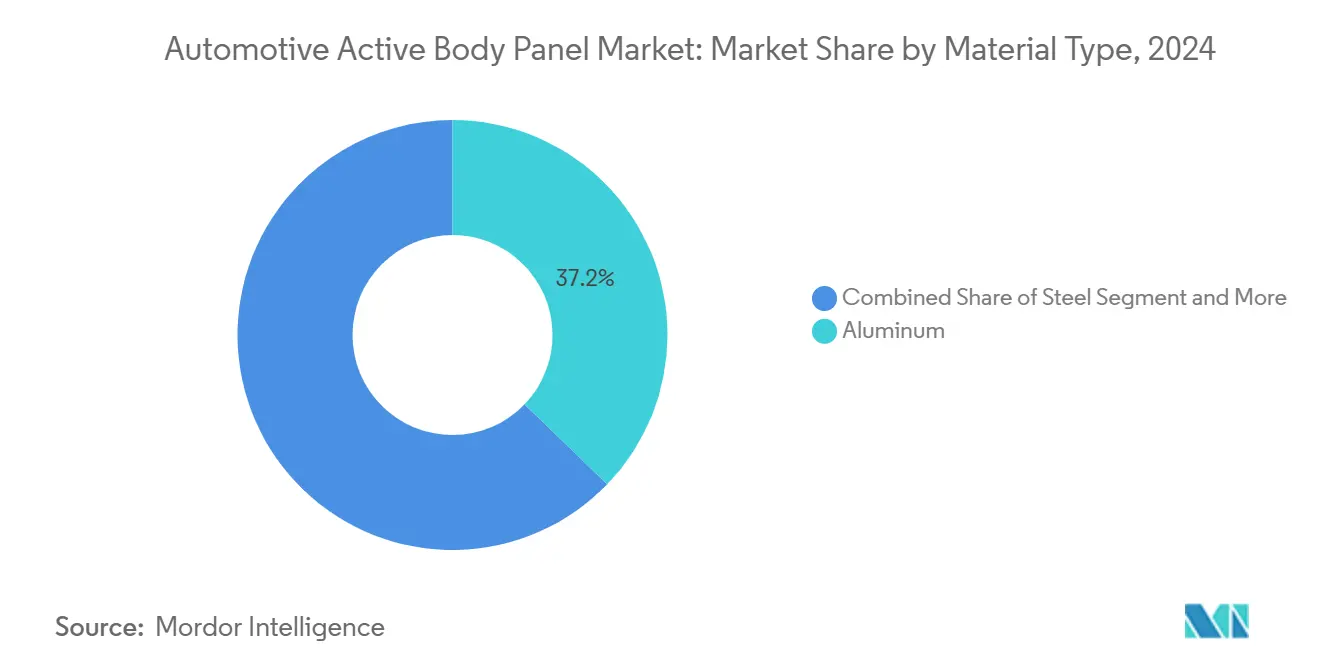

- Nach Materialtyp führte Aluminium mit einem Anteil von 37,18 % am Markt für automotive aktive Karosseriepaneele im Jahr 2024, während Kohlenstofffaser im Prognosezeitraum (2025–2030) voraussichtlich eine CAGR von 6,77 % erzielen wird.

- Nach Fahrzeugtyp entfielen auf Personenfahrzeuge im Jahr 2024 ein Anteil von 67,25 % an der Marktgröße für automotive aktive Karosseriepaneele, und es wird erwartet, dass sie im Prognosezeitraum (2025–2030) mit einer CAGR von 6,79 % wachsen.

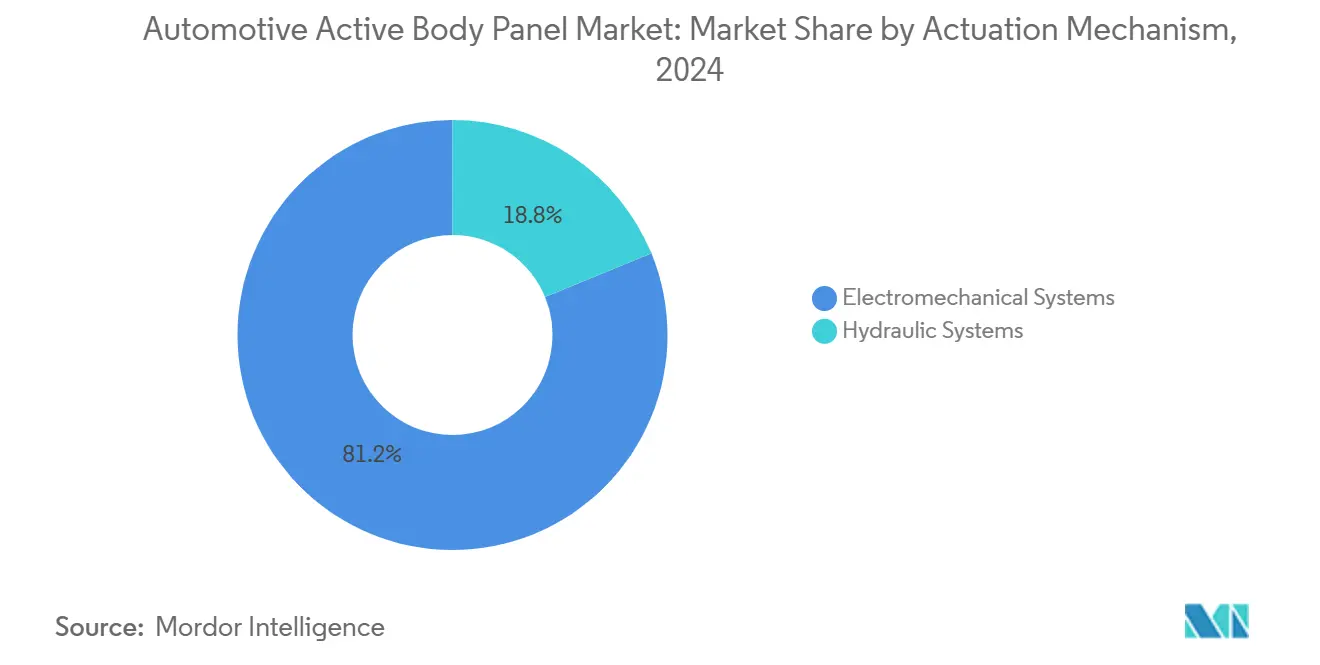

- Nach Betätigungsmechanismus erfassten elektromechanische Systeme im Jahr 2024 einen Marktanteil von 81,23 % am Markt für automotive aktive Karosseriepaneele, und das Segment wird voraussichtlich im Prognosezeitraum (2025–2030) mit einer CAGR von 6,81 % wachsen.

- Nach Endnutzer hielten OEMs im Jahr 2024 einen Anteil von 87,34 % an der Marktgröße für automotive aktive Karosseriepaneele, während das Aftermarket-Segment im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 6,83 % wachsen wird.

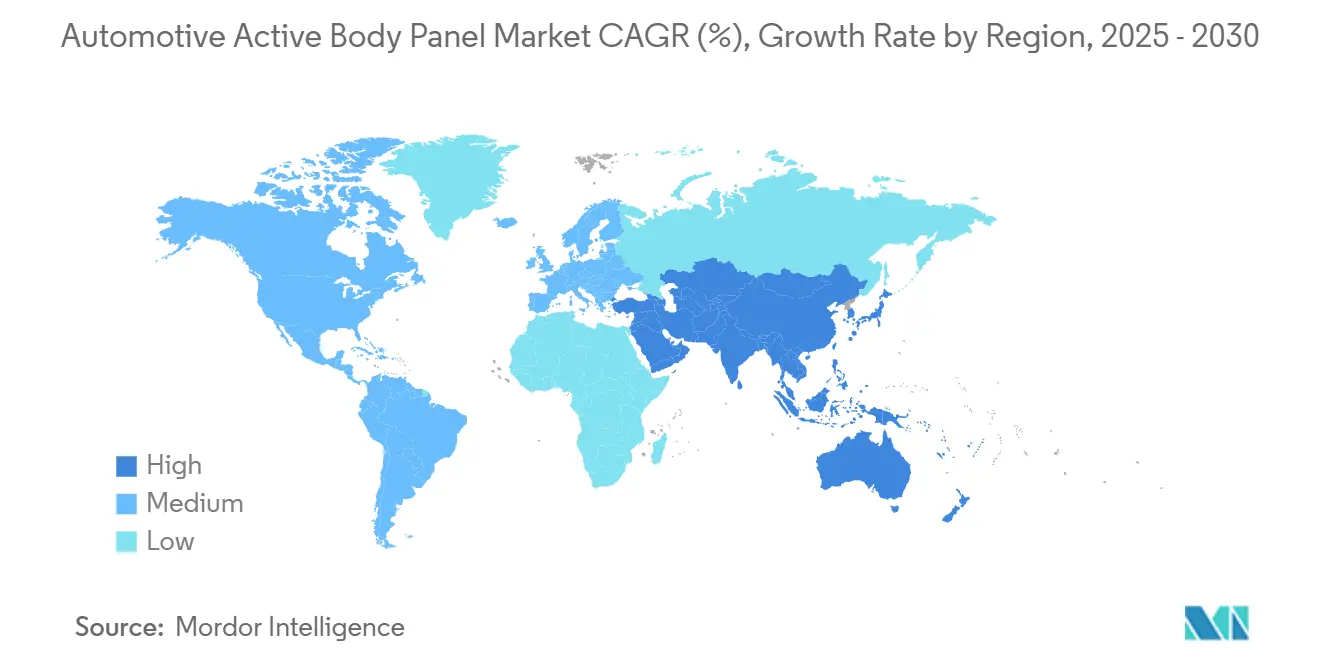

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 34,67 % am Markt für automotive aktive Karosseriepaneele und wird voraussichtlich im Prognosezeitraum (2025–2030) mit einer CAGR von 6,85 % wachsen.

Globale Trends und Erkenntnisse zum Markt für automotive aktive Karosseriepaneele

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum bei batterieelektrischen und hybridelektrischen Fahrzeugen | +1.5% | Global, mit Ausstrahlungseffekten auf die Kernmärkte Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige 48-V-elektromechanische Aktuatoren | +1.3% | Global, mit frühen Gewinnen in China und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der CO₂/CAFE-Vorschriften treibt OEM-Nachfrage | +1.2% | Global, mit frühen Gewinnen in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von Sensorik und Betätigung | +1.1% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fahrzeug-zu-Infrastruktur-Vorgaben (V2I) | +0.9% | National, mit frühen Gewinnen in Regionen mit intelligenten Städten | Langfristig (≥ 4 Jahre) |

| Leichtbaubestrebungen | +0.8% | Global, mit Fertigungskonzentration in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum bei batterieelektrischen und hybridelektrischen Fahrzeugen verstärkt den Bedarf an aktiven Wärmemanagementpaneelen

Batterieelektrische Antriebsstränge erzeugen einzigartige thermische Belastungen, die Batteriezellen, Traktionsmotoren und Leistungselektronik umfassen. OEMs setzen aktive Karosseriepaneele wie variable Kühlungsöffnungen ein, um die Zellentemperaturen zu stabilisieren und die Reichweitenerhaltung beim Schnellladen zu gewährleisten. 48-V-Architekturen vereinfachen die Energieversorgung verteilter Aktuatoren, während prädiktive Algorithmen auf eingebettete Sensoren zurückgreifen, um den Luftstrom in Echtzeit zu modulieren. Das biometrische Außenkonzept von Continental, das auf der CES 2025 vorgestellt wurde, veranschaulicht, wie aktive Paneele Temperatursensorik mit Benutzererkennung für antizipative Kühlreaktionen kombinieren können. Diese Fortschritte fördern eine stärkere Verbreitung von Wärmemanagement-Karosseriepaneelen, insbesondere bei hochvolumigen Crossover- und Limousinenplattformen.

Kostengünstige 48-V-elektromechanische Aktuatoren erreichen Massenmarktpreispunkte

Hochdichte DC-DC-Wandler konvertieren nun 800-V-Hauptakkus auf 48-V-Schienen in kompakter Bauform und unterstützen mehrere synchron gesteuerte Aktuatoren, ohne SELV-Grenzen zu überschreiten. Die Produktionsvolumina stiegen im Jahr 2025 stark an, als Lieferanten Kapazitäten aufbauten; allein die Linienerweiterung von Harmonic Drive steigerte die Produktion erheblich. KI-gestützte Qualitätssicherungssysteme haben die Fehlererkennung auf über vier Fünftel verbessert und die Markteinführungszeiten für Karosseriepaneele mit variabler Geometrie verkürzt. Elektromechanische Lösungen übertreffen hydraulische Alternativen hinsichtlich Gewicht, Packaging und Diagnosetransparenz und festigen ihren erheblichen Anteil an der Betätigung aktiver Paneele.

Verschärfung der CO₂/CAFE-Vorschriften treibt OEM-Nachfrage nach widerstandsreduzierenden Karosseriepaneelen

Flottenweite Ziele von 58 Meilen pro Gallone bis 2032 in den Vereinigten Staaten und die aktualisierte Allgemeine Sicherheitsverordnung II der Europäischen Union, die im Juli 2024 in Kraft trat, drängen Automobilhersteller dazu, jeden möglichen aerodynamischen Vorteil zu nutzen. Aktive Kühlergitterabdeckungen, Heckspoiler und adaptive Unterbodenverkleidungen bieten validierte Widerstandsreduzierungen, die sich direkt in niedrigere Emissionen und eine verlängerte Reichweite batterieelektrischer Fahrzeuge übersetzen. Plattformen für numerische Strömungssimulation ermöglichen nun die virtuelle Validierung von Morphingprofilen, die die Cybersicherheitskriterien nach ISO/SAE 21434 erfüllen und so Energieeinsparungen und Datenintegrität gewährleisten. Diese regulatorischen Hebel verkürzen Programmzeitpläne und erheben den Markt für aktive automotive Karosseriepaneele zu einer compliance-kritischen Technologie für globale Fahrzeugbaureihen [1]„Unternehmensweite Kraftstoffverbrauchsnormen für die Modelljahre 2027–2032,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov .

Integration von Sensorik und Betätigung für ADAS-fähige intelligente Außenhäute

Die Konsolidierung von Kameras, Radar und LiDAR in aktive Oberflächen ermöglicht es Fahrzeugen, sich mechanisch und digital an dynamische Fahrumgebungen anzupassen. Zonensteuergeräte zentralisieren Sensordaten und ermöglichen Reaktionszeiten unter 100 ms für die Paneel-Betätigung, die aerodynamische Effizienz bewahrt und gleichzeitig die Sensortransparenz gewährleistet. KI-gestützte Wahrnehmung erfordert eine strenge Funktionssicherheitsvalidierung gemäß ISO 26262, wobei Cybersicherheitsmaßnahmen externe bewegliche Komponenten gegen Fernzugriff absichern. OEM-Patente für farbwechselnde Außenhäute signalisieren einen Wandel hin zu Außenhäuten, die ihre Absicht gegenüber anderen Verkehrsteilnehmern kommunizieren können, und erweitern damit die funktionale Palette des Marktes für automotive aktive Karosseriepaneele [2]„Cybersicherheit für bewegliche Außenkomponenten,” Gesellschaft der Automobilingenieure, sae.org .

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.1% | Global, mit Fertigungskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Systemkomplexität erhöht Garantiekosten | -0.9% | Global, mit stärkeren Auswirkungen im Premiumsegment | Mittelfristig (2–4 Jahre) |

| Tier-1-Aktuatorenversorgung | -0.8% | Global, mit stärkeren Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitszertifizierung | -0.7% | EU und Nordamerika als Kernmärkte, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Aluminium, kohlenstofffaserverstärkter Kunststoff) beeinflusst die Stückliste

Schwankende Rohstoffpreise und geopolitische Versorgungsrisiken schaffen Unsicherheit bei den Stücklistenzielen. Produktionsbeschränkungen bei Aluminium, insbesondere in exportbeschränkten Regionen, können die Beschaffungskosten in die Höhe treiben, während das begrenzte Angebot an recycelten Kohlenstofffasern eine breitere Verbundstoffadoption einschränkt. Automobilzulieferer, die in den Jahren 2024–2025 Umstrukturierungsumgebungen navigieren, heben die Herausforderung hervor, Materialinflation gegen feste OEM-Verträge abzuwägen. Regulatorische Anforderungen an einen Mindestanteil recycelter Inhalte erhöhen zudem die Compliance-Kosten und drängen Hersteller dazu, Materialportfolios zu diversifizieren und thermoplastische Verbundstoffwege zur Kostenstabilisierung zu erkunden.

Systemkomplexität erhöht Garantiekosten und OEM-Zurückhaltung

Aktive Karosseriepaneele umfassen Aktuatoren, Sensoren, Steuergeräte und Softwareschichten, was Diagnose und Reparatur komplexer macht als bei herkömmlichen Stanzteilen. Die Anforderung zur Einhaltung der Funktionssicherheit nach ISO 26262 verlängert die Validierungszyklen, während die Cybersicherheitszertifizierung weiteren Aufwand verursacht. Händler sehen sich mit höheren Schulungs- und Werkzeugkosten konfrontiert, und OEMs tragen das Risiko von Feldausfällen, die kostspielige Rückrufe auslösen könnten. Lieferanten automatisieren die Anwendung von Dämpfungsverbindungen und setzen prädiktive Wartungsanalysen ein, aber die anfänglichen Investitionsausgaben verlangsamen nach wie vor die Programmgenehmigungen, insbesondere im Einstiegssegment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminium führt trotz der überlegenen Wachstumsdynamik von Kohlenstofffaser

Aluminium entfiel im Jahr 2024 auf 37,18 % des Marktanteils für automotive aktive Karosseriepaneele, was sein günstiges Kosten-Gewichts-Verhältnis und die bestehende Versorgungsinfrastruktur widerspiegelt. Die CAGR von 6,77 % bei Kohlenstofffaser unterstreicht die Bereitschaft von Premium-OEMs, für extremen Leichtbau zu zahlen. Stahl bleibt für lokale Verstärkungen unverzichtbar, während Kunststoffe und thermoplastische Verbundwerkstoffe bei Kühlergitterabdeckungen und ausfahrbaren Aerodynamikvorrichtungen zunehmen, wo komplexe Geometrien unerlässlich sind.

Die Marktgröße für aktive automotive Karosseriepaneele bei Verbundstofflösungen wird mit schnellen Zyklusformtechnologien steigen und OEMs helfen, Unternehmens-CO₂-Ziele zu erreichen, ohne den Durchsatz zu beeinträchtigen. Die Platzierung von automatisierter Faserablage und blasenunterstütztes Formen reduzieren Ausschussraten, und recycelte Faserströme schließen Materialkreisläufe. Lebenszyklusanalysen heben gegenüber Aluminium reduzierten eingebetteten Kohlenstoff hervor, wenn erneuerbare Energie Aushärteöfen betreibt, was den Kreislaufwirtschaftsfall stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenfahrzeuge treiben die Einführung über alle Antriebsarten hinweg

Personenfahrzeuge hielten im Jahr 2024 einen Anteil von 67,25 % am Markt für automotive aktive Karosseriepaneele und verzeichneten eine robuste CAGR von 6,79 % bis 2030, gestützt durch das Verbraucherinteresse an Effizienzmerkmalen und ästhetischer Differenzierung. Elektrifizierte Crossover und Limousinen integrieren zunehmend morphende Spoiler und Kühlungsabdeckungen, während Premium-SUVs aktive Seitenlippen für Hochgeschwindigkeitsstabilität hinzufügen.

Leichte Nutzfahrzeugflotten sind als nächstes an der Reihe, da Betreiber auf der letzten Meile Reichweite und Kraftstoffeinsparungen anstreben, insbesondere in Regionen mit strengen Lieferzonenvorschriften. Mittel- und Schwerlastkraftwagen übernehmen Anhängerkantenvorrichtungen, die validiert sind, den Kraftstoffverbrauch um bis zu einem Zehntel zu senken, obwohl längere Entwicklungszyklen die Wachstumsraten im Vergleich zum Personenfahrzeugsegment dämpfen.

Nach Betätigungsmechanismus: Elektromechanische Systeme dominieren durch die Vorteile der 48-V-Architektur

Elektromechanische Designs sicherten sich im Jahr 2024 einen Marktanteil von 81,23 % am Markt für automotive aktive Karosseriepaneele und werden das Segment bis 2030 mit einer CAGR von 6,81 % vorantreiben. Kompakte Getriebeaktuatoren, die in 48-V-Backbones integriert sind, vereinfachen die Integration und wahren gleichzeitig die SELV-Klassifizierung. Hydraulische Betätigung bleibt in Nischenanwendungen im Schwerlastbereich bestehen, die hohe Kräfte und breite Betriebstemperaturfenster erfordern.

Fortlaufende Miniaturisierung und Leistungsdichtezuwächse ermöglichen mehrachsige Paneel-Bewegungen, ohne Lade- oder Kabinenvolumen zu opfern. KI-basierte Kalibrierung verkürzt die linienseitige Programmierung und unterstützt flexible Fertigungsansätze, die vier Plattformen und acht Derivate auf einer Linie bewältigen können.

Nach Endnutzer: OEMs führen die Integration an, während Aftermarket-Chancen entstehen

OEMs erfassten im Jahr 2024 einen Marktanteil von 87,34 % am Markt für automotive aktive Karosseriepaneele, da ein vollständig integriertes Design erforderlich ist, um Struktur, Aerodynamik und Fahrzeugelektronik in Einklang zu bringen. Das Segment wächst bis 2030 ebenfalls mit einer robusten CAGR von 6,83 %. Tier-1-Partner wie Magna setzen modulare Werkzeuge ein, die einen schnellen Plattformrollout mit minimalem Kapitalaufwand ermöglichen und so die Geschäftsfälle für OEMs verbessern.

Die Aftermarket-Beteiligung beträgt ein Fünftel, könnte aber dort wachsen, wo nachgerüstete Kühlungsabdeckungen älteren Flotten helfen, Emissionszonen zu erfüllen. Zu den Hindernissen gehören die Cybersicherheitszertifizierung, versiegelte Diagnoseprotokolle und die Kosten für die Überarbeitung von Karosseriesteuermodulen. Unternehmen wie Chemours zeigen Wege nach vorne mit Nachrüst-Wärmekits mit niedrigem Treibhauspotenzial, obwohl sicherheitskritische Funktionen fest in OEM-Händen bleiben.

Geografische Analyse

Asien-Pazifik führt den Markt für automotive aktive Karosseriepaneele an, hält einen Anteil von 34,67 % und liefert eine CAGR-Prognose von 6,85 % bis 2030. Chinas aggressive Quoten für neue Energiefahrzeuge und Investitionen in Korridore für intelligente Städte fördern eine frühe Einführung, unterstützt durch eine reichhaltige Aktuatorenversorgungsbasis und regionale Kontrolle über wichtige Aluminiuminputs. Japan trägt hochpräzise Getriebe- und Motortechnologie bei, während Südkoreas Initiativen für zukünftige Fahrzeuge morphende Schürzen und Seitenlippen in Massenmarkt-Elektrofahrzeugen präsentieren.

Nordamerika folgt, angetrieben durch CAFE-Compliance-Fristen und klar definierte Fahrzeug-zu-Infrastruktur-Pilotprojekte in städtischen Korridoren. Erhebliche Tier-1-Erweiterungen, darunter Aisins Werk in North Carolina, stützen eine stabile Lieferkette für Paneele und Aktuatoren. Die frühe Einführung von 48-V-Subsystemen in Pick-up- und SUV-Plattformen bietet fruchtbaren Boden für das Wachstum aktiver Aerodynamikmerkmale, trotz handelspolitischer Unsicherheiten, die langfristige Beschaffungsverpflichtungen erschweren.

Europa behauptet ein starkes Volumen und eine Technologieführerschaft aufgrund regulatorischer Weitsicht. Deutschland, Frankreich und die nordischen Länder integrieren Kreislaufwirtschaftsmandate, die thermoplastische Verbundwerkstoffe und recycelte Fasern begünstigen. Lieferanten mit europäischen Fertigungsstandorten profitieren von der Nähe zu OEM-Designzentren, was schnelle gemeinsame Entwicklungszyklen für softwaredefinierte Oberflächen ermöglicht. Die grenzüberschreitende Harmonisierung der Region senkt die Homologationskosten und unterstützt Exporte in benachbarte Märkte.

Wettbewerbslandschaft

Der Markt für automotive aktive Karosseriepaneele weist eine moderate Konzentration auf und wird durch eine dreistufige Lieferarchitektur geprägt. Tier-1-Integratoren wie Magna International, Valeo und Continental AG nutzen langjährige OEM-Beziehungen und Fertigungskapazitäten, um Plattformverträge zu gewinnen. Magnas Linie für aktive Kühlergitterabdeckungen allein liefert jährlich 3 Millionen Einheiten und verdeutlicht das Volumenpotenzial [3]„Übersicht über die softwaredefinierte Fahrzeugplattform,” Continental AG, continental.com . Valeos CES-2025-Demonstrationen von Mini-LED-Außenhäuten und Panoramawindschutzscheibenprojektion zeigen eine Diversifizierung in helle Oberflächen, die Sicherheit und Personalisierung verbinden.

Komponentenspezialisten liefern die zugrunde liegende Betätigungsleistung. Johnsons Electrics vertikale Kette vom Druckguss bis zur Leiterplattenbestückung liefert kostenoptimierte 48-V-Motoren, während Harmonic Drives Kapazität den Versorgungsspielraum für Präzisionsgetriebe erhöht. KI-gestützte Inspektion übertrifft den Großteil der Fehlererkennung, verkürzt Validierungszeitpläne und festigt die Einführung elektromechanischer Technologie weiter.

Die Wettbewerbsdifferenzierung ist zunehmend softwarezentriert. Die Zonensteuergerätearchitektur von Continental ermöglicht die Over-the-Air-Neukalibrierung von Paneel-Bewegungsprofilen und entspricht damit den OEM-Strategien für softwaredefinierte Fahrzeuge. Compliance-Expertise in ISO 26262 und ISO/SAE 21434 dient als Türhüter und schließt weniger erfahrene Marktteilnehmer von sicherheitskritischen Programmen aus. Aftermarket-Teilnehmer sehen sich mit Hindernissen bei sicherer Diagnose und Garantierisiken konfrontiert, wodurch das primäre Schlachtfeld innerhalb OEM-integrierter Lieferverträge verbleibt.

Marktführer in der Branche für automotive aktive Karosseriepaneele

Continental AG

Robert Bosch GmbH

Valeo SA

Magna International Inc.

Mahle GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Valeo und Enno Star präsentierten auf der IAA Mobility 2025 ein Mini-LED-Außendisplay, das kristallklare Signalgebung und Fahrzeugpersonalisierung ermöglicht.

- Juli 2025: Magna stellte ein Innenraumsensorsystem vor, das Radar und Kameras kombiniert und Fahrerermüdung, Passagiere und Haustiere erkennt. Die globale OEM-Einführung ist im Gange.

- Januar 2025: Valeo stellte auf der CES Panavision vor, das virtuelle Bilder in der Breite der Windschutzscheibe projiziert, und debütierte Software zur Unterstützung von Fahrern bei Pannen am Straßenrand.

Umfang des globalen Marktberichts für automotive aktive Karosseriepaneele

| Stahl |

| Aluminium |

| Kohlenstofffaser |

| Kunststoff |

| Verbundwerkstoffe |

| Personenfahrzeuge |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Elektromechanische Systeme |

| Hydraulische Systeme |

| OEMs |

| Aftermarket-Lieferanten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Stahl | |

| Aluminium | ||

| Kohlenstofffaser | ||

| Kunststoff | ||

| Verbundwerkstoffe | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Betätigungsmechanismus | Elektromechanische Systeme | |

| Hydraulische Systeme | ||

| Nach Endnutzer | OEMs | |

| Aftermarket-Lieferanten | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist ein automotive aktives Karosseriepaneel und wie verbessert es die Fahrzeugeffizienz?

Ein automotive aktives Karosseriepaneel ist eine Außenfläche – wie Kühlergitterabdeckungen, Spoiler oder Seitenlippen –, die in Echtzeit ihre Form oder Position verändert, um den aerodynamischen Widerstand zu reduzieren, Wärme zu managen oder die Sicherheit zu verbessern, was den Energieverbrauch senken und die Reichweite batterieelektrischer Fahrzeuge verlängern kann.

Wie groß ist der globale Markt für automotive aktive Karosseriepaneele im Jahr 2025 und welches Wachstum wird bis 2030 erwartet?

Das Segment wird im Jahr 2025 auf 2,17 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,01 Milliarden USD erreichen, was eine CAGR von 6,75 % über den Prognosezeitraum widerspiegelt.

Welches Material wird heute am häufigsten in aktiven Karosseriepaneelen verwendet?

Aluminium hält den führenden Anteil von 37,18 % aufgrund seiner günstigen Balance aus Gewicht, Kosten und bestehender Versorgungsinfrastruktur, auch wenn Kohlenstofffaserverbundwerkstoffe in Premiumprogrammen ein schnelleres Wachstum verzeichnen.

Warum werden 48-V-elektromechanische Aktuatoren für aktive Aerodynamikfunktionen bevorzugt?

48-V-Systeme liefern ausreichend Leistung innerhalb sicherer Spannungsgrenzen, sind leichter und kompakter als hydraulische Systeme und lassen sich nahtlos in moderne Fahrzeugelektrikarchitekturen integrieren, was ihnen einen Anteil von 82 % an den aktuellen Betätigungslösungen verschafft.

Welche Region führt derzeit bei der Einführung aktiver Karosseriepaneele?

Asien-Pazifik entfällt auf 34,67 % der globalen Nachfrage, angetrieben durch Chinas Quoten für neue Energiefahrzeuge, Japans Präzisionsaktuatorenfertigung und Südkoreas Initiativen für zukünftige Fahrzeuge.

Was sind die Hauptfaktoren, die eine schnellere Markteinführung aktiver Karosseriepaneele hemmen?

Garantierisiken durch Systemkomplexität und Rohstoffpreisschwankungen bei Aluminium und Kohlenstofffaser erhöhen die OEM-Kosten und verlängern die Validierungszeitpläne, was die Einführung in preissensiblen Fahrzeugsegmenten verlangsamt.

Seite zuletzt aktualisiert am: