Größe und Marktanteil des Marktes für vernetzte Fahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 63.44 Milliarden US-Dollar |

| Marktgröße (2030) | 131.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.76% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vernetzte Fahrzeuge von Mordor Intelligence

Die Marktgröße für vernetzte Fahrzeuge erreichte im Jahr 2025 63,44 Milliarden USD und wird bis 2030 voraussichtlich auf 131,87 Milliarden USD ansteigen, was einer CAGR von 15,76 % entspricht. Dieser rasche Anstieg spiegelt den Wandel des Sektors von hardwarezentriertem Design hin zu softwaredefinierten Fahrzeugen wider, die als mobile Computerplattformen und nicht als bloße Transportmittel fungieren. Regulatorische Sicherheitsvorschriften, flächendeckende 5G-Einführungen und die Verlagerung der Automobilhersteller hin zu wiederkehrenden Einnahmen aus vernetzten Diensten erweitern kontinuierlich die adressierbaren Wertpools. Nationale Cybersicherheitsvorschriften und Richtlinien zur Verlagerung von Lieferketten ins Inland gestalten Beschaffungsstrategien neu, während staatliche Konnektivitätsprojekte die Technologieakzeptanz beschleunigen. Gleichzeitig fördert der fragmentierte Wettbewerb zwischen Automobilzulieferern, Halbleiterführern und Cloud-Plattformen Innovationen, die den Markt für vernetzte Fahrzeuge auf einem starken Wachstumskurs halten.

Wichtigste Erkenntnisse des Berichts

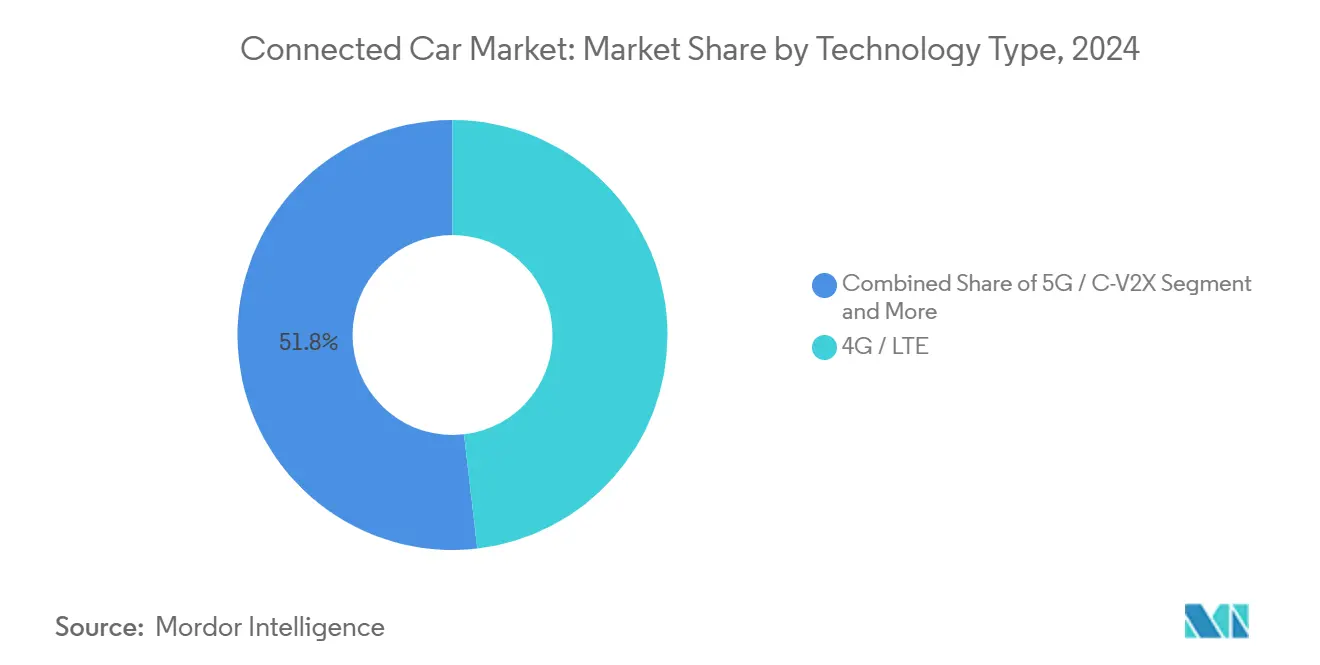

- Nach Technologie entfiel 2024 ein Marktanteil von 48,22 % auf 4G/LTE im Markt für vernetzte Fahrzeuge; 5G/C-V2X verzeichnet bis 2030 eine CAGR von 21,62 %.

- Nach Anwendung entfiel 2024 ein Anteil von 33,27 % der Marktgröße für vernetzte Fahrzeuge auf Infotainment & HMI; Over-the-Air-Updates verzeichnen bis 2030 eine CAGR von 22,39 %.

- Nach Konnektivität hielten eingebettete Lösungen 2024 einen Umsatzanteil von 47,28 %; integrierte Architekturen verzeichnen die höchste CAGR von 19,32 % bis 2030.

- Nach Fahrzeugkonnektivität führte V2C 2024 mit einem Anteil von 36,71 %, während V2G mit einer CAGR von 20,61 % wächst.

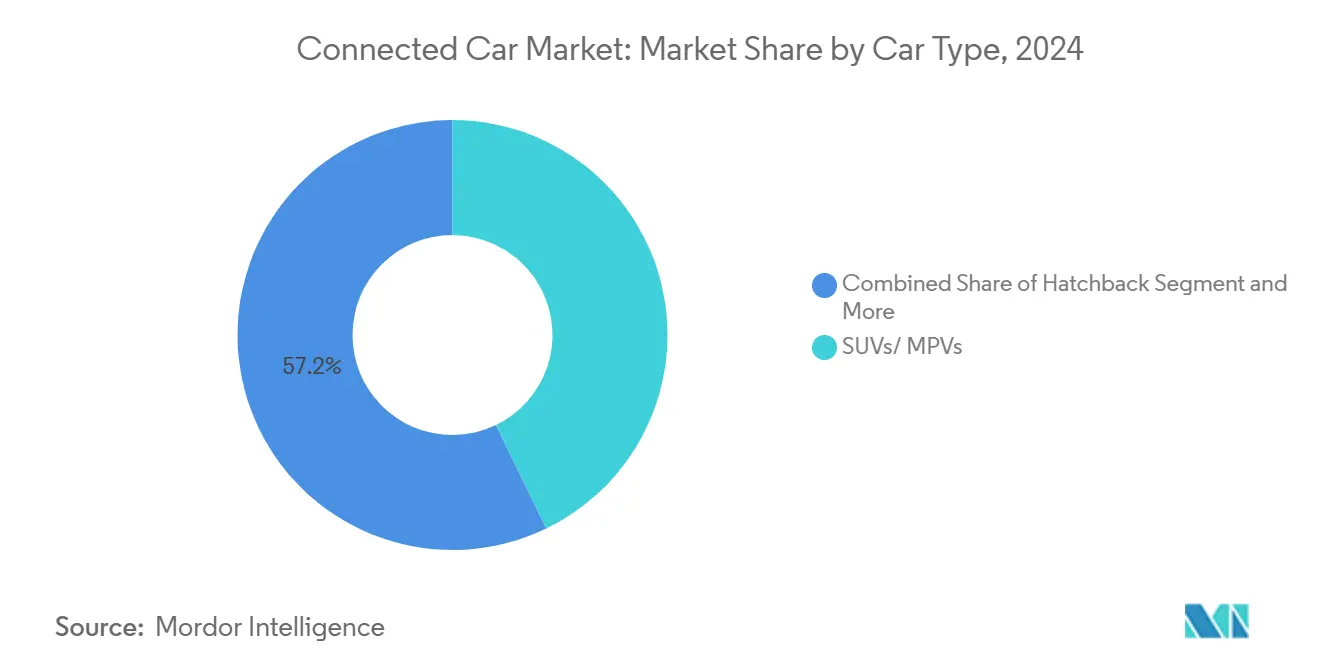

- Nach Fahrzeugtyp hielten SUVs/MPVs 2024 einen Anteil von 42,82 % an der Marktgröße für vernetzte Fahrzeuge und wachsen mit einer CAGR von 17,42 %.

- Nach Endmarkt hielten OEM-Erstausrüstungslösungen 2024 einen Anteil von 67,29 %; das Nachrüstmarktsegment verzeichnet bis 2030 eine CAGR von 19,81 %.

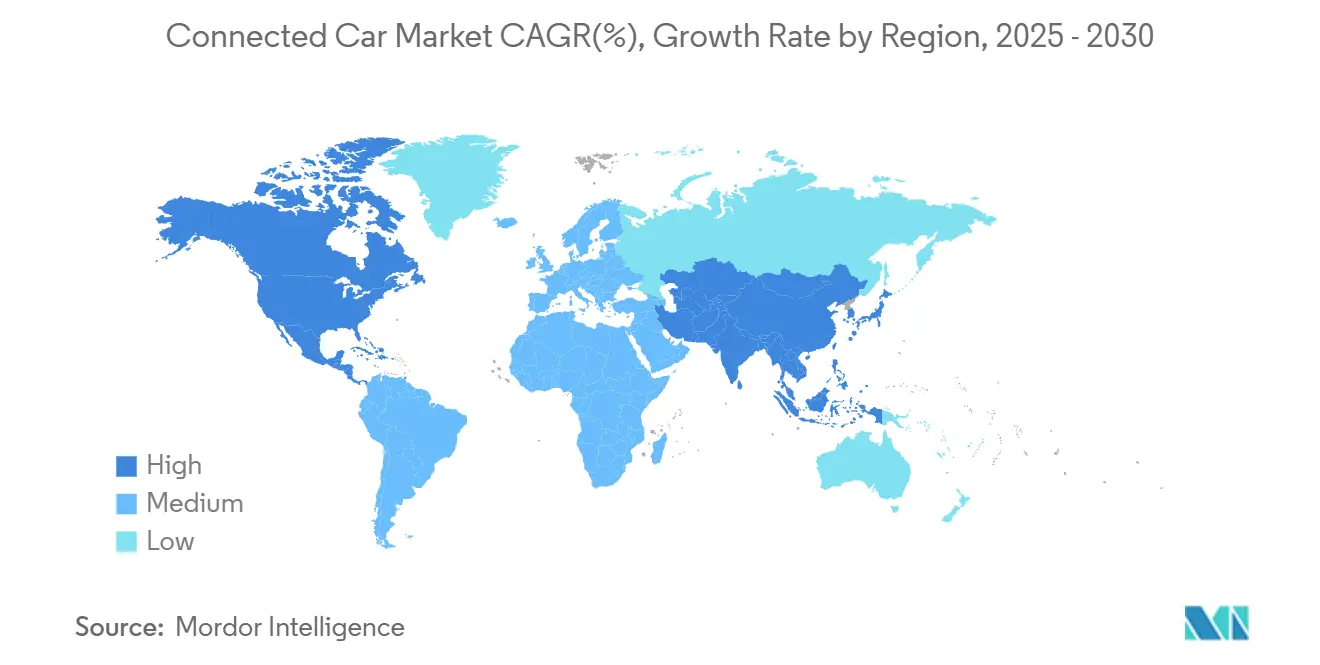

- Nach Geografie führte Asien-Pazifik 2024 mit einem Umsatzanteil von 40,28 %; der Nahe Osten verzeichnet die höchste CAGR von 19,28 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für vernetzte Fahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G/C-V2X-Einführungen ermöglichen Dienste mit geringer Latenz | +4.10% | Global, mit früher Einführung in China, den Vereinigten Staaten und der EU | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorschriften für eCall und Sicherheitstelematik | +3.20% | Europa, Ausweitung auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbrauchernachfrage nach Infotainment und Fahrzeug-Apps | +2.80% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach nutzungsbasierter Versicherung für eingebettete Daten | +2.30% | Nordamerika und Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OEM-betriebene Edge-App-Marktplätze | +1.90% | Global, angeführt von Premiummarken in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| V2G-Umsatzmöglichkeiten für Automobilhersteller und Versorgungsunternehmen | +1.40% | Europa und Nordamerika, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G/C-V2X-Einführungen ermöglichen Dienste mit geringer Latenz

Zellulares V2X verlagert vernetzte Fahrzeuge hin zu Echtzeit-Interaktionen. China strebt bis 2034 jährlich 30 Millionen V2X-fähige Fahrzeuge an, während gemeinsame Demonstrationen der 5G Automotive Association und des USDOT grenzüberschreitende Standards validieren. Netzwerk-Slicing gewährleistet Servicequalität auf Automobilniveau und unterstützt zukünftiges autonomes Fahren. Diese Fähigkeiten positionieren 5G als unverzichtbares Rückgrat für den Markt für vernetzte Fahrzeuge [1]„USDOT und 5GAA Gemeinsame Versuche zur vernetzten Mobilität,”, 5G Automotive Association, 5gaa.org.

Regulatorische Vorschriften für eCall und Sicherheitstelematik

Der Notrufdienst der nächsten Generation (Next Generation eCall) verlagert den Notruf von 2G/3G- auf 4G/5G-Netze, wobei die freiwillige EU-Konformität für Januar 2026 angestrebt wird. Die Reaktionszeiten in städtischen Gebieten haben sich verbessert, während die Reaktionszeiten in ländlichen Gebieten seit der Einführung gestiegen sind, was die direkten Sicherheitsvorteile unterstreicht. Die Abstimmung mit den Plänen zur Abschaltung des Netzes im Vereinigten Königreich bis 2033 zeigt, wie die Harmonisierung von Vorschriften die Technologieverbreitung beschleunigt. In den Vereinigten Staaten hat das Verkehrsministerium 60 Millionen USD für landesweite V2X-Pilotprojekte bereitgestellt, die dem Sicherheitsfokus Europas entsprechen. [2]„Vorschlag für den Notrufdienst der nächsten Generation (Next Generation eCall),”, Europäische Kommission, ec.europa.eu

Druck durch nutzungsbasierte Versicherung für eingebettete Daten

Versicherer verfeinern ihre Risikopreismodelle, was zu einer beschleunigten Einführung von Telematik führt. Telematiktechnologie ermöglicht es Versicherern, Echtzeit-Fahrdaten zu erfassen, was eine genauere Risikobewertung und personalisierte Prämien ermöglicht. Im Zuge hochkarätiger Datenweitergabeverstöße verschärfen Regulierungsbehörden ihre Kontrolle und fordern präzisere Einwilligungsmechanismen. Diese Verstöße haben den Bedarf an Transparenz bei der Erfassung, Weitergabe und Nutzung von Daten verdeutlicht. Da Automobilhersteller mit der Balance zwischen Datenschutzbedenken und der Nachfrage nach Echtzeitdaten ringen, stärken sie ihre Cybersicherheits- und Datenverwaltungsrahmen. Die Stärkung dieser Rahmen gewährleistet die Einhaltung von Vorschriften und schützt gleichzeitig das Vertrauen der Verbraucher und begegnet den wachsenden Risiken von Cyberbedrohungen.

V2G-Umsatzmöglichkeiten für Automobilhersteller und Versorgungsunternehmen

Bidirektionale Ladepilotprojekte zeigen, dass Elektrofahrzeugbatterien Haushalte bei Stromausfällen versorgen und Spitzenlastdruck mindern können. General Motors und Pacific Gas & Electric bieten Anreize von bis zu 4.500 USD für V2G-fähige Heimsysteme, während europäische Studien jährliche Netzeinsparungen von 4 Milliarden USD durch intelligentes Laden schätzen. Automobilhersteller berücksichtigen Energiedienstleistungen zunehmend in Gesamtbetriebskostenberechnungen[3]„GM Energy und PG&E V2G-Pilotprojekt,”, General Motors, gm.com.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Cybersicherheits- und Over-the-Air-Risiken | -2.7% | Global, verstärkt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Handelsbeschränkungen für chinesische Telematik-Chipsätze | -2.1% | Nordamerika und verbündete Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Konnektivitäts- und Datenhostingkosten | -1.8% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsvorschriften erhöhen Backend-Ausgaben | -1.5% | Europa, China und Rechtsgebiete mit strengen Souveränitätsgesetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Handelsbeschränkungen für chinesische Telematik-Chipsätze

Eine US-amerikanische Regelung, die im März 2025 in Kraft tritt, verbietet Softwareverbindungen zu chinesischen oder russischen Komponenten ab Modelljahr 2027 und Hardware ab 2030. Chinesische Automobilhersteller reagieren darauf, indem sie die Entwicklung inländischer Chips auf 25 % Eigenversorgung bis 2025 beschleunigen. Doppelte Lieferketten erhöhen die Kosten und erschweren Plattformentscheidungen, aber regionalisierte Beschaffung reduziert das geopolitische Risiko langfristig.

Datenlokalisierungsvorschriften erhöhen Backend-Ausgaben

Der EU-Datengesetz, das im September 2025 in Kraft tritt, verpflichtet zur Echtzeit-Weitergabe von Fahrzeugdaten an Dritte und behandelt Fahrzeugidentifikationsnummern als personenbezogene Daten gemäß der DSGVO. Automobilhersteller müssen regionsspezifische Clouds erstellen, die Datenschutzanforderungen und obligatorische Datenweitergabepflichten erfüllen. Ähnliche Trends in anderen Rechtsgebieten deuten auf eine steigende Komplexität der Backend-Infrastruktur hin [4]„Volltext des Datengesetzes,”, Europäische Union, europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: 5G-Dynamik wächst trotz 4G-Führerschaft

4G/LTE entfiel 2024 auf 48,22 % des Umsatzes und bestätigt damit seine Rolle als Arbeitspferd des Marktes für vernetzte Fahrzeuge. Seine Reife gewährleistet zuverlässige Abdeckung und kostengünstige Module. 5G/C-V2X verzeichnet eine CAGR von 21,62 %, da Vorschriften für Dienste mit extrem niedriger Latenz wie Echtzeit-V2X-Interaktionen die Einführung beschleunigen. Marktgrößenprojektionen für vernetzte Fahrzeuge für 5G-Plattformen zeigen steile Anstiege, sobald eigenständige Netze ausgereift sind. Zulieferer liefern nun Flachpantelantennen, die 5G- und Sidelink-Funkgeräte kombinieren und so Übergangswege für Automobilhersteller ebnen.

Ältere 2G- und 3G-Netze werden abgebaut, vorangetrieben durch Europas NG-eCall-Richtlinien, die ab 2026 4G-Kompatibilität vorschreiben. Demonstrationen globaler Telekommunikationsregulatoren validieren Leistungsziele und stärken das Anlegervertrauen. In Verbindung mit Chinas Verpflichtung zu 30 Millionen V2X-fähigen Fahrzeugen jährlich bis 2034 neigt sich die Dynamik stark in Richtung 5G. Mehrband-Module mit Fallback auf LTE schützen Automobilhersteller vor Netzlücken während des Übergangs.

Nach Anwendung: Over-the-Air-Updates erschließen kontinuierlichen Mehrwert

Infotainment und HMI führten mit einem Anteil von 33,27 %, was die Verbraucherpräferenz für personalisierte digitale Fahrzeugkabinen widerspiegelt. Over-the-Air-Updates wuchsen mit einer CAGR von 22,39 %, was die Abhängigkeit der Automobilhersteller von der Fernbereitstellung von Funktionen zur Monetarisierung von Software nach dem Verkauf signalisiert. Marktanteilsdaten für vernetzte Fahrzeuge heben das Potenzial von Over-the-Air-Updates hervor, Infotainment-Umsätze zu übertreffen, sobald die Plattformdurchdringung zunimmt.

Regulatorischer Druck treibt zunehmend Over-the-Air-Updates voran, die es ermöglichen, Software-Korrekturen ohne physische Rückrufe anzuordnen. Da Automobilhersteller fahrzeuginterne App-Stores einführen, entwickeln sich diese Over-the-Air-Pipelines zum Rückgrat für kontinuierliche Funktionsaktualisierungen. Darüber hinaus müssen sicherheitskritische Updates nun strengen Verschlüsselungsstandards entsprechen, was die Nachfrage nach sicheren Update-Frameworks steigert.

Nach Konnektivität: Integrierte Architektur gewinnt an Bedeutung

Eingebettete Lösungen hielten einen Anteil von 47,28 % dank der OEM-Kontrolle über Benutzererfahrung und Daten. Integrierte Konnektivität verzeichnet eine CAGR von 19,32 %, da einheitliche Module die Stücklistenkosten senken und gleichzeitig mehrere Funkstandards unterstützen. Die Marktgröße für vernetzte Fahrzeuge für integrierte Plattformen wächst, da Telekommunikationsanbieter Netzwerk-Slicing-Modelle für automotive Dienstgüte befürworten.

Gekoppelte Systeme nehmen ab, da Verbraucher eigenständige Fahrzeugkonnektivität bevorzugen, die nicht auf Smartphones angewiesen ist. Halbleiterlieferanten wie Qualcomm treiben die Konvergenz voran, indem sie Cockpit- und ADAS-Rechenleistung auf einzelnen SoCs zusammenführen, was die Latenz senkt und gleichzeitig Gewicht und Verkabelung reduziert. Cloud-Anbieter stellen SDKs bereit, die das Netzwerkmanagement abstrahieren, sodass Entwickler sich auf Benutzerfunktionen konzentrieren können.

Nach Fahrzeugkonnektivität: V2G beschleunigt die Netzintegration

Fahrzeug-zu-Cloud führt mit einem Anteil von 36,71 %, was für Diagnose und Datenmonetarisierung unerlässlich ist. Fahrzeug-zu-Netz verzeichnet eine CAGR von 20,61 %, da Versorgungsunternehmen Elektrofahrzeugbesitzer zur Teilnahme an Laststeuerungsprogrammen anreizen. Die Marktgröße für vernetzte Fahrzeuge im Zusammenhang mit V2G erweitert sich, sobald bidirektionale Ladegeräte die Masseneinführung erreichen und Standards Leistungshandshake-Protokolle harmonisieren.

Staatliche Anreize und günstige Tarifstrukturen ermutigen Flotten zur Installation V2G-fähiger Ladegeräte. Studien schätzen, dass Netzbetreiber in Europa durch intelligentes Laden jährlich 4 Milliarden USD einsparen könnten. Automobilhersteller gestalten Traktionsbatterien und Leistungselektronik zunehmend so, dass sie Netzrückspeisung ohne Beeinträchtigung der Zyklenlebensdauer verwalten können.

Nach Fahrzeugtyp: SUVs dominieren die Einführungskurve

SUVs/MPVs hielten einen Anteil von 42,82 % und wachsen mit einer CAGR von 17,42 %, begünstigt durch größere Kabinenrealität, die mehrere Displays und fortschrittliche Antennen aufnimmt. Ihre höheren Listenpreise absorbieren Konnektivitätskosten, wodurch Premium-Funktionen früher zum Standard werden. Die Marktgröße für vernetzte Fahrzeuge in der SUV-Kategorie steigt, da Luxusausstattungen abonnementbasierte digitale Dienste bündeln.

Limousinen hinken aufgrund sinkender Segmentnachfrage hinterher, während Schrägheckmodelle sich auf kostenbewusste Käufer konzentrieren, die nur grundlegende Sicherheits- und Infotainment-Funktionen wünschen. Chinesische Automobilhersteller verkürzen Modellzyklen auf 1,3 Jahre und nutzen SUVs als Startrampen für KI-gesteuerte Cockpits, die später auf kleinere Fahrzeuge übertragen werden.

Nach Endmarkt: Nachrüstmarkt gewinnt, OEM-Dominanz bleibt bestehen

OEM-Erstausrüstungslösungen kontrollierten 2024 67,29 % des Umsatzes, da Automobilhersteller Telemetrieplattformen bei der Montage festlegen. Der Nachrüstmarkt wächst mit einer CAGR von 19,81 %, angetrieben durch Nachrüstsätze für ältere Flotten und Nischenlösungen außerhalb der OEM-Roadmaps. Der Marktanteil für vernetzte Fahrzeuge im Nachrüstmarkt bleibt bescheiden, doch neue EU-Datenzugangsregeln senken die Eintrittsbarrieren für Dienstleister.

Unabhängige Zulieferer bieten nun cloudbasierte Analysen an, die sich in OEM-APIs integrieren, um Flottenoptimierungsdienste ohne zusätzliche Hardware bereitzustellen. Diagnosemarktführer erweitern die Abdeckung auf neue Elektrofahrzeugmarken, was die Konvergenz zwischen traditionellen Servicegeräten und vernetzter Telematik signalisiert.

Geografische Analyse

Asien-Pazifik hielt einen Anteil von 40,28 % dank Chinas aggressiver V2X-Politik und großer inländischer Elektrofahrzeugbasis. Staatliche Subventionen, starke Lieferketten und Rohstoffkontrolle schaffen günstige Bedingungen. Japan und Südkorea planen bis 2027 eine landesweite Autonomie der Stufe 4, was die regionale Führungsposition stärkt. Die Marktgröße für vernetzte Fahrzeuge in Asien-Pazifik profitiert von der 5G-Durchdringung, die bereits die meisten Ballungsräume abdeckt.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 19,28 %. Ehrgeizige Elektrifizierungsziele wie das 50-%-Elektrofahrzeugziel der Vereinigten Arabischen Emirate bis 2050 und Saudi-Arabiens 30-%-Elektrofahrzeugplan für Riad bis 2030 treiben die Telematik-Nachfrage an. Staatliche Finanzierung und niedrige Energiekosten machen eine groß angelegte Ladeinfrastruktur rentabel. Chinesische Automobilhersteller gewinnen das steigende regionale Interesse mit vernetzten Modellen, die standardmäßig mit Infotainment-Suiten ausgeliefert werden.

Nordamerika und Europa balancieren Innovation mit Compliance-Aufwand. Die US-amerikanische Regelung für vernetzte Fahrzeuge gestaltet die Beschaffung um, indem sie chinesische und russische vernetzte Komponenten nach einem schrittweisen Zeitplan verbietet und OEMs zu verbündeten Halbleiterpartnern drängt. Europa setzt die UN-Regelung 155 für Cybersicherheit und das Datengesetz für die Datenweitergabe durch, was die Backend-Kosten erhöht, aber globale Maßstäbe für Sicherheit und Datenschutz setzt.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, wobei kein Unternehmen einen zweistelligen Marktanteil überschreitet. Continental integriert biometrische Überwachung und Edge-KI in Cockpits, während Qualcomms Digital Chassis Cockpit- und ADAS-Rechenleistung zusammenführt und damit seinen Automobilumsatz 2023 um 25 % steigerte. Automobilhersteller wie General Motors entwickeln gemeinsam Software-Marktplätze wie SDVerse, um die Software-Beschaffung von Hardware-Zyklen zu entkoppeln.

Chancen in unbesetzten Marktsegmenten umfassen Edge-Computing-Knoten, die Mikrodienste innerhalb von Fahrzeugen hosten, spezialisierte Cybersicherheits-Stacks, die UNECE-Anforderungen erfüllen, und Datenmonetarisierungs-Engines, die Rohtelemetrie in verwertbare Erkenntnisse für Flotten umwandeln. Traditionelle Zulieferer stellen KI-Ingenieure ein und erwerben Cloud-Expertise, was die Grenzen zwischen Hardware- und Software-Akteuren verwischt.

Strategische Allianzen beschleunigen die Markteinführungszeit. NVIDIA kooperiert mit Magna, Hyundai Motor Group und General Motors, um Drive AGX in mehrere Fahrzeuglinien zu integrieren und OEMs skalierbare KI-Rechenleistung bereitzustellen. Bosch strebt 6 Milliarden EUR zukünftigen Software- und Dienstleistungsumsatz an, was einen Wandel vom Komponentenverkauf zu Plattformabonnements signalisiert. Das gesamte Wettbewerbsumfeld fördert rasche Innovation, erhöht aber auch den Bedarf an branchenübergreifenden Standards zur Gewährleistung von Interoperabilität und Sicherheit.

Marktführer der Branche für vernetzte Fahrzeuge

Continental AG

Robert Bosch GmbH

Harman International

Denso Corporation

Qualcomm Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: General Motors und NVIDIA starteten eine Zusammenarbeit unter Verwendung von NVIDIA Drive AGX für Fahrerassistenzsysteme der nächsten Generation und Omniverse für digitale Zwillingsfabriken.

- März 2025: Magna und NVIDIA vereinbarten die Integration von Drive AGX in L2+- bis L4-Sicherheitslösungen, mit Demonstrationen für Ende 2025.

- Januar 2025: Hyundai Motor Group wählte NVIDIA AI Enterprise-Tools für Datenverwaltung und Simulation autonomer Funktionen aus.

Umfang des globalen Berichts über den Markt für vernetzte Fahrzeuge

| 5G / C-V2X |

| 4G / LTE |

| 3G |

| 2G |

| Fahrerassistenz (ADAS) |

| Sicherheit und Schutz |

| Telematik und Diagnose |

| Infotainment und HMI |

| Mobilitäts- und Flottenmanagement |

| Over-the-Air-Updates |

| Integriert |

| Eingebettet |

| Gekoppelt |

| Fahrzeug-zu-Fahrzeug (V2V) |

| Fahrzeug-zu-Infrastruktur (V2I) |

| Fahrzeug-zu-Fußgänger (V2P) |

| Fahrzeug-zu-Cloud (V2C) |

| Fahrzeug-zu-Netz (V2G) |

| Schrägheck |

| Limousine |

| SUVs / MUVs |

| OEM-Erstausrüstung |

| Nachrüstmarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologietyp | 5G / C-V2X | |

| 4G / LTE | ||

| 3G | ||

| 2G | ||

| Nach Anwendung | Fahrerassistenz (ADAS) | |

| Sicherheit und Schutz | ||

| Telematik und Diagnose | ||

| Infotainment und HMI | ||

| Mobilitäts- und Flottenmanagement | ||

| Over-the-Air-Updates | ||

| Nach Konnektivität | Integriert | |

| Eingebettet | ||

| Gekoppelt | ||

| Nach Fahrzeugkonnektivität | Fahrzeug-zu-Fahrzeug (V2V) | |

| Fahrzeug-zu-Infrastruktur (V2I) | ||

| Fahrzeug-zu-Fußgänger (V2P) | ||

| Fahrzeug-zu-Cloud (V2C) | ||

| Fahrzeug-zu-Netz (V2G) | ||

| Nach Fahrzeugtyp | Schrägheck | |

| Limousine | ||

| SUVs / MUVs | ||

| Nach Endmarkt | OEM-Erstausrüstung | |

| Nachrüstmarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vernetzte Fahrzeuge im Jahr 2025?

Er erreichte 2025 63,44 Milliarden USD und ist auf dem Weg, bis 2030 131,87 Milliarden USD zu erreichen, was einer CAGR von 15,76 % entspricht.

Welche Region führt bei der Einführung vernetzter Fahrzeuge?

Asien-Pazifik hält 40,28 % des globalen Umsatzes, angetrieben durch Chinas große Elektrofahrzeugbasis und landesweite V2X-Ziele.

Welches Technologiesegment wächst am schnellsten?

5G/C-V2X-Lösungen verzeichnen die höchste CAGR von 21,62 %, da Dienste mit geringer Latenz autonome und sicherheitsrelevante Funktionen ermöglichen.

Welche Rolle spielt V2G in zukünftigen Umsatzmodellen?

Fahrzeug-zu-Netz-Programme ermöglichen es Elektrofahrzeugen, Strom ins Netz zurückzuspeisen, was neue Einnahmequellen für Automobilhersteller und Versorgungsunternehmen erschließt und gleichzeitig die Energiestabilität unterstützt.

Wie wirken sich Cybersicherheitsvorschriften auf Automobilhersteller aus?

Vorschriften wie UNECE R155/R156 erfordern kontinuierliche Bedrohungsüberwachung und sichere Update-Systeme, was die Compliance-Investitionen erhöht.

Seite zuletzt aktualisiert am: