Marktgröße und Marktanteil der Automobil-Elektronischen Stabilitätskontrollsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

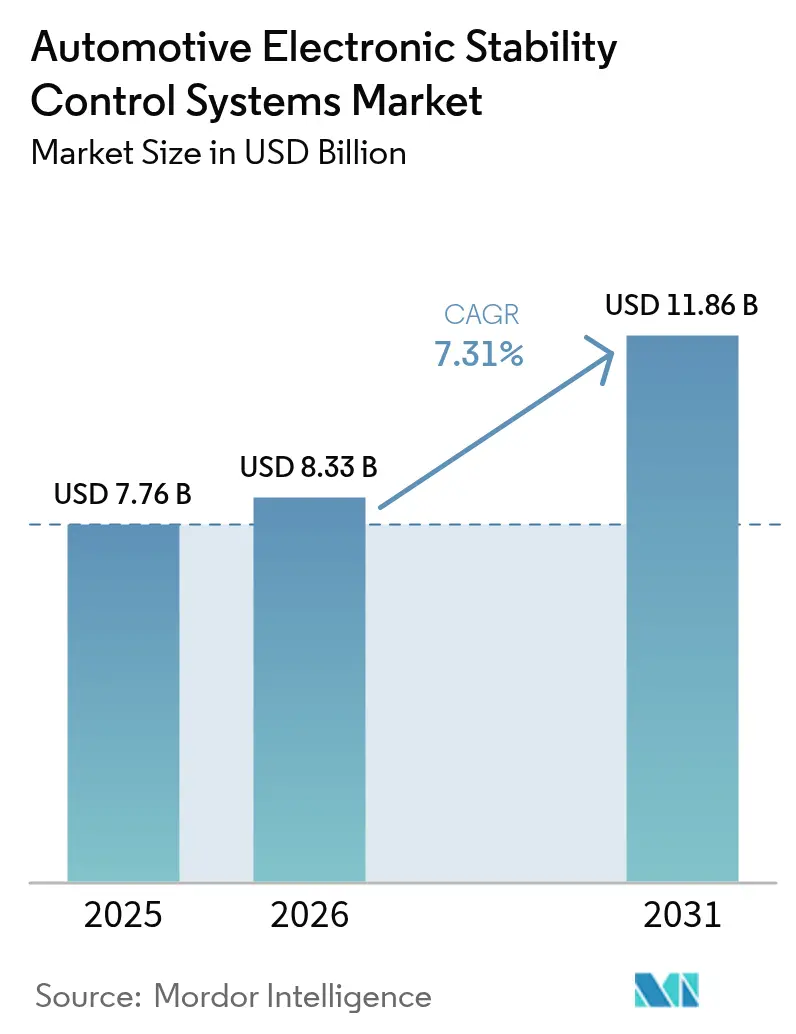

| Marktgröße (2026) | 8.33 Milliarden US-Dollar |

| Marktgröße (2031) | 11.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Automobil-Elektronischen Stabilitätskontrollsysteme von Mordor Intelligence

Die Marktgröße für Automobil-Elektronische Stabilitätskontrollsysteme wurde im Jahr 2025 auf USD 7,76 Milliarden geschätzt und soll von USD 8,33 Milliarden im Jahr 2026 auf USD 11,86 Milliarden bis 2031 wachsen, bei einem CAGR von 7,31 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus regulatorischen Vorschriften, die Stabilitätskontrolle in jede neue Fahrzeugplattform integrieren, der zunehmenden Verbreitung von Elektrofahrzeugen, die die Komplexität der Rekuperationsbremsung erhöht, sowie dem Schwenk der Automobilhersteller hin zu softwaredefinierten Architekturen, die ein Echtzeit-Fahrdynamikmanagement erfordern. Zulieferer nutzen integrierte Hardware-Software-Stacks, um die Stücklistenkosten zu senken, während Brake-by-Wire-Programme die Aktuatoransprechzeiten verkürzen und prädiktive Steuerungslogik ermöglichen. Gleichzeitig senkt die Produktionsskala im asiatisch-pazifischen Raum die Elektronikkosten pro Einheit, nordamerikanische OEMs bündeln ESC mit Fahrerassistenzfunktionen, um die Wertwahrnehmung der Verbraucher zu steigern, und europäische Regulierungsbehörden verschärfen Sicherheitsanforderungen, die sich durch die Exportlieferketten fortpflanzen. Die Inflation des Halbleiteranteils bleibt das wichtigste Margenrisiko und veranlasst Tier-1-Zulieferer, sich durch Algorithmusportfolios statt durch Standardsensoren zu differenzieren.

Wichtigste Erkenntnisse des Berichts

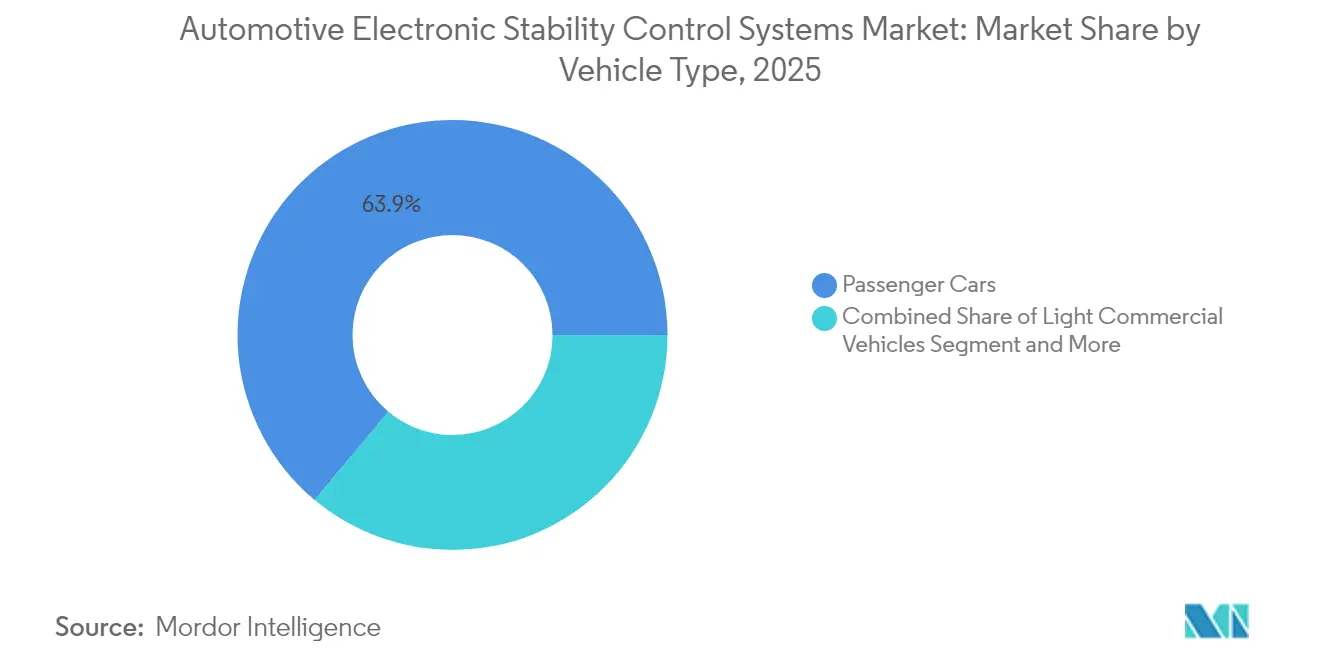

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 63,92 % am Markt für Automobil-Elektronische Stabilitätskontrollsysteme im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 7,62 % wachsen.

- Nach Komponente entfielen Sensoren auf einen Anteil von 44,25 % an der Marktgröße für Automobil-Elektronische Stabilitätskontrollsysteme im Jahr 2025, während Software und Algorithmen mit einem CAGR von 17,65 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Technologie hielten Hydrauliksysteme im Jahr 2025 einen Umsatzanteil von 70,21 %; elektrohydraulische und elektromechanische Systeme entwickeln sich mit einem CAGR von 18,74 %.

- Nach Antriebsart entfielen auf Fahrzeuge mit Verbrennungsmotor 57,71 % der Marktgröße für Automobil-Elektronische Stabilitätskontrollsysteme im Jahr 2025, während batterieelektrische Fahrzeuge den höchsten CAGR von 21,96 % verzeichneten.

- Nach Vertriebskanal entfielen auf werkseitig eingebaute Installationen im Jahr 2025 ein Anteil von 88,95 %, während das Aftermarket-Segment mit einem CAGR von 15,28 % wuchs.

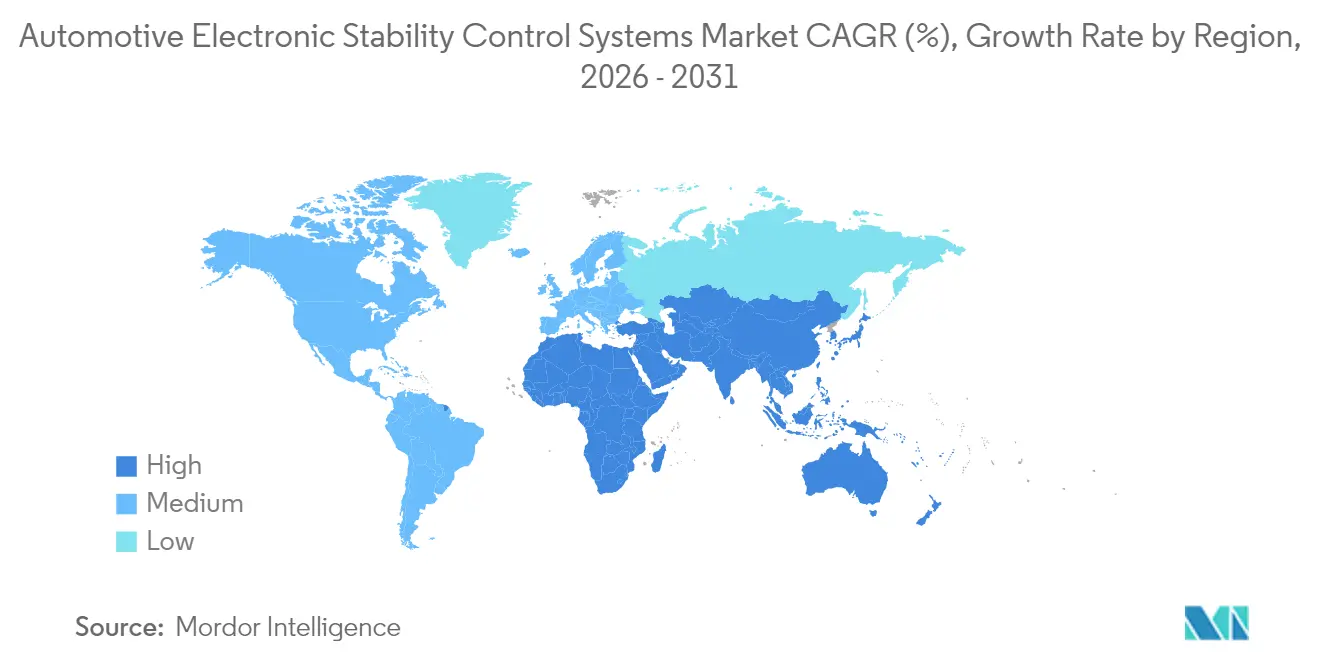

- Nach Geografie repräsentierte der asiatisch-pazifische Raum im Jahr 2025 48,12 % des Marktanteils für Automobil-Elektronische Stabilitätskontrollsysteme; die Region Naher Osten & Afrika wird bis 2031 mit einem CAGR von 10,66 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Automobil-Elektronischen Stabilitätskontrollsystemen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzliche ESC-Pflicht bei Leichtfahrzeugen | +2.8% | Global, mit EU und Nordamerika als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von ADAS und automatisiertem Fahren | +2.1% | Nordamerika und EU als Kern, APAC folgt | Mittelfristig (2–4 Jahre) |

| EV-spezifischer Stabilitätsbedarf bei Rekuperationsbremsung | +1.6% | Global, mit China und EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Übergang zu Brake-by-Wire-Architekturen | +1.4% | Premiumsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Wachsender Fokus auf 5-Sterne-NCAP-Bewertungen | +0.9% | Europa, Nordamerika, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Steigende Leichtfahrzeugproduktion in Schwellenländern | +0.7% | APAC als Kern, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetzliche ESC-Pflicht in Leichtfahrzeugkategorien

Globale Regulierungsmaßnahmen erheben die Automobil-Elektronische Stabilitätskontrolle von einer optionalen Technologie zu einem obligatorischen Fahrzeugteilsystem. Die Allgemeine Sicherheitsverordnung II der Europäischen Union, die seit Juli 2024 für neue Modelle gilt, verpflichtet jedes Personenfahrzeug und leichte Nutzfahrzeug zur Integration von ESC zusammen mit anderen aktiven Sicherheitsfunktionen. Vergleichbare Standards gelten in den Vereinigten Staaten gemäß FMVSS 126[1]„49 CFR Parts 571 and 585 [Docket No. NHTSA-2007-27662],” National Highway Traffic Safety Administration, nhtsa.gov. Harmonisierte Fristen veranlassen OEMs, ESC bereits in der Plattformdefinitionsphase zu integrieren, was Großlieferverträge fördert, die die Kosten pro Kanal senken. Dieser Skaleneffekt ist besonders ausgeprägt in Kompaktfahrzeugsegmenten, wo die bisherigen Optionsquoten bescheiden waren. Komponentenhersteller müssen daher Validierungs-, Homologations- und Software-Freigabekalender über drei Kontinente hinweg synchronisieren, Entwicklungszyklen verkürzen und den Wert modularer Architekturen steigern, die für markenspezifisches Pedalcharakter-Tuning geflasht werden können.

Schnelle Einführung von ADAS und automatisiertem Fahren

Spurhalteassistenz, automatische Notbremsung und adaptiver Tempomat sind auf eine stabile Fahrwerksausrichtung bei Sensorfusionsereignissen angewiesen. ESC wird damit zum Rückgrat des Domänencontrollers und verlagert seine Rolle von der reaktiven Schleuderkontrolle zur prädiktiven Trajektorienverwaltung. Zentralisierte Rechenplattformen speisen Gierrate, Querbeschleunigung und Lenkwinkeldaten in Modelle des maschinellen Lernens ein, die Reibungsgrenzen vorhersagen und den Bremsdruck vorkonditionieren. Das Ergebnis ist eine sanftere Eingriffsdynamik, die den Fahrkomfort verbessert und Garantieansprüche reduziert. Höherer Prozessordurchsatz ermöglicht es Zulieferern zudem, Over-the-Air-Updates zu übertragen, die Algorithmusparameter ohne Werkstattbesuche verfeinern, und schafft so wiederkehrende Einnahmeströme im Markt für Automobil-Elektronische Stabilitätskontrollsysteme.

EV-spezifischer Stabilitätsbedarf bei Rekuperationsbremsung

Elektrische Antriebsstränge injizieren variables Verzögerungsmoment in den Antriebsstrang und zwingen das ESC, zwischen Rekuperations- und Hydraulikbremsung zu vermitteln. Die Echtzeit-Koordination sichert eine erhebliche Energierückgewinnungseffizienz und verhindert gleichzeitig das Blockieren der Räder bei abrupten Pedaleingaben. In kalten Klimazonen verändern Batterietemperaturschwankungen die Rekuperationskapazität, sodass die ESC-Logik nahtlos auf Reibungsbremsen umschalten muss. Tier-1-Zulieferer reagieren mit elektrohydraulischen Verstärkern, die Drehmoment innerhalb von Millisekunden mischen – eine Fähigkeit, die mittlerweile von den meisten chinesischen Premium-EV-Programmen spezifiziert wird. Mit steigenden batterieelektrischen Stückzahlen beschleunigt dieser Anwendungsfall die Beschaffung von Hochbandbreitensensoren und treibt den inkrementellen Siliziumbedarfan, von dem Halbleiteranbieter profitieren, die in der Elektronischen Stabilitätskontroll-Branche verankert sind.

Übergang zu Brake-by-Wire-Architekturen

Der Ersatz physischer Flüssigkeitssäulen durch Kabel reduziert die Ansprechlatenz drastisch und ermöglicht eine individuelle Drucksteuerung an allen vier Rädern. Ein Liefervertrag aus dem Jahr 2025, der fast 5 Millionen Fahrzeuge abdeckt, belegt das Vertrauen der OEMs in die Leistungssignaturen der elektromechanischen Aktuierung[2]Sebastian Blanco, „CES 2025 Bosch mobility,” SAE, sae.org. Brake-by-Wire macht Plattformen auch zukunftssicher für automatisiertes Fahren der Stufe 3, da es redundante Stromdomänen unterstützt. Die Komplexität der Architektur erhöht den Softwareanteil auf nahezu die Hälfte der Gesamtsystemkosten und schafft ein Wettbewerbsfeld für Middleware-APIs, Diagnose und Funktionssicherheitsbibliotheken. Zulieferer, die diese Stacks beherrschen, sichern sich eine Integrationsbeständigkeit, die für Niedrigkostenanbieter schwer zu verdrängen ist, und machen Brake-by-Wire zu einem strukturellen Beschleuniger für den Markt für Automobil-Elektronische Stabilitätskontrollsysteme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangs- und Lebenszykluskosten | -1.8% | Global, mit besonderer Auswirkung auf Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Plattformsättigung in reifen Märkten | -1.2% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken vernetzter ESC-Steuergeräte | -0.7% | Global, mit höchster Relevanz in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Kalibrierungsprobleme bei Fahrwerk-/Reifennachrüstungen | -0.5% | Aftermarket-Segmente weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangs- und Lebenszykluskosten von ESC-Modulen

Bei USD 300 bis 800 pro Fahrzeug in eigenständiger Form und bis zu USD 2.000 bei Bündelung mit Radar kann die Rechnung einen zweistelligen Anteil der Transaktionspreise im Einstiegssegment ausmachen. Die Halbleiterinflation verdoppelt die Elektronikausgaben pro Fahrzeug bis 2030 und veranlasst OEMs, Mengenrabatte und lokale Beschaffung zu fordern. Auf der Eigentümerseite kosten Reparaturen nach Kollisionen 50–100 % mehr, wenn Kalibrierungsvorrichtungen erforderlich sind. Flottenbetreiber bewerten daher die Gesamtbetriebskosten statt der Einzelhandelspreise, was die Durchdringung in informellen Mitfahrmärkten und alternden Fahrzeugparks verlangsamt.

Plattformsättigung in reifen Märkten

Personenkraftwagen in den Vereinigten Staaten sind seit dem Modelljahr 2012 mit obligatorischem ESC ausgestattet; Westeuropa folgte einem ähnlichen Zeitplan, wodurch die Durchdringungsrate über 95 % stieg. Folglich hängt das Wachstum nun von Ersatzzyklen und Funktions-Upgrades wie prädiktiven Giermodul-Modulen ab. Zulieferer kompensieren dies durch Softwareverkäufe und Datenanalysedienste, doch die Gesamtstückzahlen stagnieren. Diese Sättigung drückt den durchschnittlichen CAGR des Marktes für Automobil-Elektronische Stabilitätskontrollsysteme in entwickelten Volkswirtschaften unter den globalen Durchschnitt und veranlasst Anbieter, Investitionen in wachstumsstarke Schwellenregionen umzuleiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz der Personenkraftwagen mit Rückenwind durch Elektrofahrzeuge

Personenkraftwagen generierten 63,92 % des Umsatzes im Jahr 2025 im Markt für Automobil-Elektronische Stabilitätskontrollsysteme, unterstützt durch gesetzliche Vorschriften und das Sicherheitsbewusstsein der Verbraucher. Leichte Nutzfahrzeuge tragen eine beträchtliche Nachfrage bei, da der E-Commerce den städtischen Lieferverkehr beschleunigt, der von der Überschlagsmitigation profitiert. Das Segment der Personenkraftwagen wird voraussichtlich während des Prognosezeitraums die schnellste Wachstumsrate verzeichnen, mit einem CAGR von 7,62 %, hauptsächlich aufgrund batterieelektrischer Fahrzeuge, die eine Torque-Vectoring-Logik erfordern, um Antriebsstränge mit hohem Sofortdrehmoment auf Kurs zu halten.

In Premiumlimousinen koordinieren ESC-Algorithmen mit aktiven Fahrwerksdämpfern, um den Gewichtstransfer bei schnellen Spurwechseln zu managen – eine Funktion, die nun im C-Segment Europas Standard ist. Flottenoperatoren von Lieferwagen nutzen Telematikportale, die ESC-Auslöseereignisse in Fahrer-Coaching-Dashboards einspeisen und Versicherungsansprüche reduzieren. Diese Anwendungsfälle veranschaulichen, wie Softwareanalysen den Wertpool im Markt für Automobil-Elektronische Stabilitätskontrollsysteme über Hardware-Margen hinaus erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Sensorgewicht heute, Software-Potenzial morgen

Sensorbaugruppen hielten 44,25 % der Ausgaben im Jahr 2025 und spiegeln den Bedarf an Gyroskopen, Beschleunigungsmessern und Raddrehzahlgebern wider, die Fahrdynamikdaten erfassen. Software- und Algorithmus-Stacks entwickeln sich jedoch mit einem CAGR von 17,65 %, da OEMs auf zentralisierte Rechenzonen migrieren. Elektronische Steuergeräte bleiben das Nervenzentrum und balancieren Datenbusbreite und Echtzeitbetriebssystem-Determinismus.

Algorithmusanbieter nutzen Over-the-Air-Pipelines, um die Funktionslebensdauer zu verlängern, und ermöglichen abonnementbasierte Leistungsmodi, die eine aggressivere Drehmomentverteilung auf der Rennstrecke freischalten. Mit dem Übergang der Fahrzeuge auf Gigabit-Ethernet-Backbones erweitert sich die Sensorfusion auf Lidar- und Kamerafeeds und treibt den Markt für Automobil-Elektronische Stabilitätskontrollsysteme weiter in Richtung digitaler statt mechanischer Differenzierung.

Nach Technologie: Hydraulisches Erbe versus elektromechanische Zukunft

Hydraulische Plattformen bewahrten im Jahr 2025 einen Anteil von 70,21 %, bedingt durch Kosteneffizienz und Vertrautheit im Felddienst. Dennoch beschleunigen sich elektrohydraulische und vollständig elektromechanische Lösungen mit einem CAGR von 18,74 %, angetrieben durch Brake-by-Wire-Projekte in Premium-Elektrofahrzeugen. Die Kostenkurven sinken, da modulare Motor-Pumpen-Einheiten Grauguss-Hauptzylinder ersetzen, Masse reduzieren und Hydraulikflüssigkeitsbehälter eliminieren.

Das Leistungsgefälle ist in Bremswegbenchmarks sichtbar: Elektromechanische Einheiten verkürzen den Bremsweg auf trockenem Untergrund aus 100 km/h um bis zu 6 m im Vergleich zu herkömmlichen Pumpen. Staatliche Unfallvermeidungsprotokolle messen diesen Wert zunehmend und fördern die OEM-Migration. Folglich verlagerte sich der Wert von der Stahlverarbeitung zur Firmware und veränderte die Machtdynamik der Zulieferer in der Elektronischen Stabilitätskontroll-Branche.

Nach Antriebsart: Mehrheit mit Verbrennungsmotor, Dynamik bei batterieelektrischen Fahrzeugen

Plattformen mit Verbrennungsmotor behielten im Jahr 2025 57,71 % des Umsatzes, doch batterieelektrische Fahrzeuge verzeichnen bis 2031 einen überlegenen CAGR von 21,96 %. Hybride verbinden beide Lager und fügen Algorithmuskomplexität hinzu, die die Bremsdruckharmonisierung beim Moduswechsel überwacht. Die Marktgröße für batterieelektrische SUVs allein wird bis 2031 voraussichtlich USD 6,08 Milliarden übersteigen.

Hochdichte Batteriepakete senken den Schwerpunkt, führen aber zu einer Massenverschiebung zur Hinterachse; ESC kompensiert dies durch vordere-hintere Drehmomentverteilung. In Plug-in-Hybriden erfordert die Antriebsstrangmischung eine Giermomentglättung bei Motorstartereignissen. Zulieferer, die diese Randfälle beherrschen, gewinnen Programmnominierungen und erweitern den Softwarelizenzierungsanteil am Umsatz des Marktes für Elektronische Stabilitätskontrolle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz der werkseitigen Standardausstattung, Aftermarket-Nische

OEM-Installationen absorbierten 88,95 % der Lieferungen im Jahr 2025, da regulatorische Zeitpläne mit Modelleinführungszyklen übereinstimmten. Die Werksausstattung gewährleistet die Genauigkeit der Sensorplatzierung und ermöglicht plattformweite Softwarewiederverwendung. Aftermarket-Nachrüstungen wachsen zwar mit einem CAGR von 15,28 %, stehen jedoch vor Qualifikationslücken in Werkstätten und Homologationshürden.

Die Nachrüstungsnachfrage konzentriert sich auf Flotten, die neuen Sicherheitsgesetzen für bestehende Fahrzeuge unterliegen. Kalibrierungsvorrichtungen, die Gierratensensor-Nullpunkte auf Reifengrößen abbilden, sind selten und begrenzen das kurzfristige Volumen. Dennoch bündeln einige spezialisierte Serviceketten ESC-Upgrades mit Fahrwerkskits und veranschaulichen eine nischige, aber profitable Tasche im Markt für Automobil-Elektronische Stabilitätskontrollsysteme.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 48,12 % des globalen Umsatzes bei, während der Nahe Osten und Afrika mit einem CAGR von 10,66 % bis 2031 die am schnellsten wachsenden Regionen sein werden. Chinas Automobilhersteller weiteten die Produktion auf den ASEAN-Raum aus und hoben die regionalen Leichtfahrzeug-Produktionsprognosen von 4,2 Millionen auf nahezu 6 Millionen Einheiten bis Mitte der 2030er Jahre an. Staatliche Anreize für Fahrzeuge mit neuer Energie beschleunigen die Einführung softwarezentrierter Bremssysteme, während lokale Halbleiterfabriken die Lieferketten verkürzen. Indiens Industriepolitik strebt bis 2035 einen Automobilumsatz von USD 1 Billion an und schafft weiteren Spielraum für die Expansion des Marktes für Elektronische Stabilitätskontrolle. Japan und Südkorea liefern Aktuator- und Steuergeräte-Expertise und sichern die Technologieführerschaft.

Nordamerika zeigt eine reife, aber stabile Entwicklung. Die obligatorische Ausstattung seit dem Modelljahr 2012 sättigt die Neuwagendurchdringung und verlagert das Wachstum auf Ersatzeinheiten und Funktions-Upgrades wie prädiktive Giermodule, die mit Level-3-Autobahnpiloten integriert werden. Kanadische Montagewerke harmonisieren mit den Vorschriften der Vereinigten Staaten und gewährleisten kontinentale Skaleneffekte. Autonome Shuttle-Pilotprojekte in den Sonnengürtelstaaten bieten einen neuen Absatzkanal für maßgeschneiderte elektromechanische Bremssysteme und verlängern den Lebenszyklus-Wert für Zulieferer.

Europa verzeichnet einen moderaten CAGR vor dem Hintergrund stagnierender Fahrzeugverkäufe, aber strenger Euro-NCAP-Ziele. Das Sicherheitsregulierungspaket von 2024 machte fortschrittliches ESC zur Basisspezifikation und lenkt den Fokus auf Software-Updates, die die Eingriffssanftheit verfeinern. Deutsche Tier-1-Zulieferer erproben Brake-by-Wire-Module in Verbindung mit Energierückgewinnungsanalysen, während südeuropäische Hersteller sich auf kostenoptimierte Hydraulikblöcke für Stadtfahrzeuge des A-Segments konzentrieren. Osteuropäische Vertragsmontagebetriebe importieren Sensormodule aus Asien und stärken regionale Liefernetzwerke, die den Nahen Osten & Afrika stabilisieren und den schnellsten regionalen CAGR von 10,66 % freisetzen, angetrieben durch Infrastrukturausbau und politische Angleichung an UNECE-Sicherheitscodes. Flotten des Golfkooperationsrats fordern Überschlagsmitigation in SUVs mit hohem Schwerpunkt, die auf Wüstenautobahnen eingesetzt werden, und stimulieren eine frühe Einführung. Südamerika folgt mit einem CAGR von 7,98 %, angeführt von Brasiliens 400.018 Fahrzeugzulassungen im Jahr 2023, die lokale Inhaltsvorschriften verschärfen. Zölle fördern die regionale Produktion elektronischer Module, was die Währungsvolatilität für multinationale Zulieferer dämpft.

Regulatorisches Umfeld

Die elektronische Stabilitätskontrolle (ESC) wird durch verbindliche Sicherheitsnormen und Typgenehmigungsverfahren umgesetzt, die ESC zu einer grundlegenden Anforderung für Neufahrzeugprogramme in den wichtigsten Märkten machen. In den Vereinigten Staaten legt die National Highway Traffic Safety Administration (NHTSA) funktionale und leistungsbezogene Anforderungen an ESC für leichte Fahrzeuge durch FMVSS No. 126 (49 CFR 571.126) fest, die auch Bedienelemente, Anzeigen und Anforderungen an die Fehlfunktionsanzeige umfasst.

In Europa und anderen harmonisierten Märkten wird ESC innerhalb umfassenderer Rahmenwerke zur Brems- und Fahrzeugsicherheitszulassung behandelt. Im Jahr 2026 veröffentlichte die EU die Verordnung 2026/502 im Amtsblatt, die auf die UN-Regelung Nr. 13-H für Bremssysteme von Personenkraftwagen verweist und technische Bestimmungen zu ESC und Bremsassistenzsystemen enthält. Diese Zulassungs- und Dokumentationsanforderungen stärken gemeinsame Test- und Compliance-Basiswerte über exportierende Lieferketten hinweg und fließen in Validierungspläne und die Steuerung von Software-Releases für Tier-1-ESC-Plattformen ein.

Wertschöpfungskettenanalyse

Die ESC-Wertschöpfungskette erstreckt sich von vorgelagerten Halbleiter- und Sensorkomponenten (Mikrocontroller, Leistungselektronik, MEMS-Gyroskope und Beschleunigungssensoren, Raddrehzahlerfassung, Drucksensoren) bis hin zu Design, Integration und Validierung des Steuergeräts, der hydraulischen oder elektromechanischen Betätigung und der eingebetteten Steuerungssoftware durch Tier-1-Zulieferer. Tier-1-Zulieferer entwickeln Hardware-Software-Stacks, kalibrieren das Fahrverhalten auf OEM-Zielvorgaben (Reifen, Federung, Gewichtsverteilung und Antriebsstrangverhalten) und unterstützen Homologationstests zur Erfüllung von Anforderungen wie FMVSS No. 126 und UN-Typgenehmigungsbestimmungen.

Auf der nachgelagerten Seite integrieren OEMs ESC mit Brems- und ADAS-Domänenarchitekturen und verwalten dabei Cybersicherheits- und Funktionssicherheits-Workflows auf Plattformebene. Servicenetzwerke und Teilehändler beeinflussen zudem den Ersatzteil- und begrenzten Nachrüstmarkt, sofern zulässig. Da werkseitig verbaute Installationen 88,95 % der Lieferungen im Jahr 2025 in diesem Markt ausmachen, bleiben Beschaffung und Änderungsmanagement eng mit den Entwicklungszyklen neuer Fahrzeuge verknüpft, während das Aftermarket-Wachstum von der Kalibrierfähigkeit der Werkstätten, Diagnosewerkzeugen und dem Zugang zu fahrzeugspezifischen Softwareparametern abhängt.

Wettbewerbslandschaft

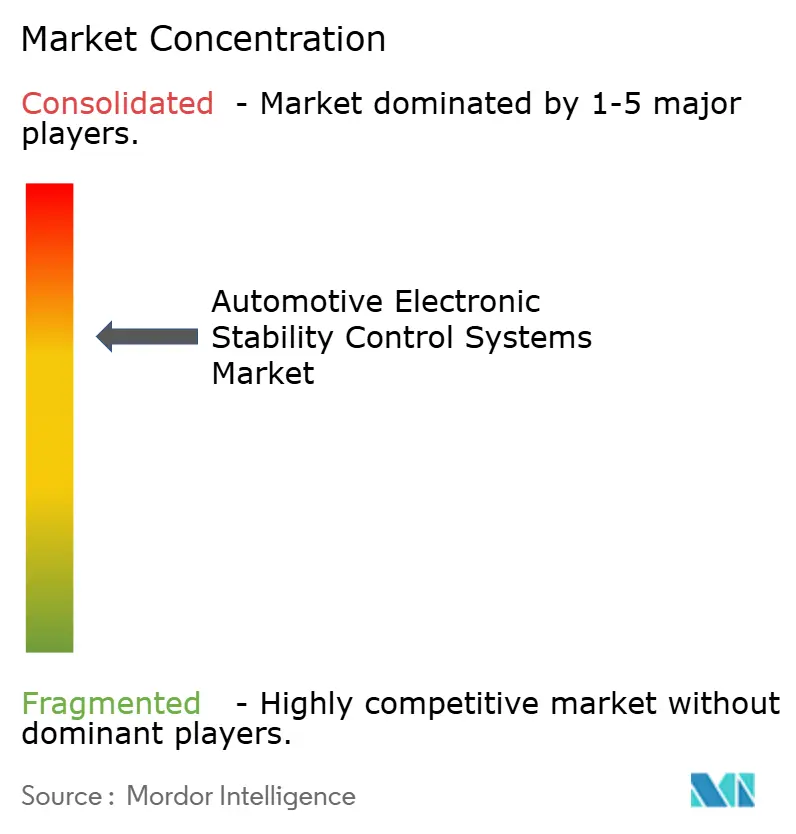

Der Markt für Automobil-Elektronische Stabilitätskontrollsysteme weist ein konzentriertes Profil auf, das von langjährig etablierten Tier-1-Zulieferern dominiert wird. Bosch, Continental und ZF kontrollieren gemeinsam mehr als die Hälfte der globalen Lieferungen und nutzen jahrzehntelanges Systemintegrations-Know-how sowie Patentbibliotheken, die Sensorfusion und Hydraulikmodulation abdecken. Vertragsgewinne bündeln ESC häufig mit Lenkassistenz- und Kamerasystemen und konsolidieren den Umsatzanteil pro Fahrzeug.

Bosch behauptet seine Führungsposition durch integrierte ADAS-Portfolios; seine Präsentation auf der CES 2025 hob Intelligent Turn Assist in Verbindung mit prädiktiver Bremslogik hervor (sae.org). Continentals Aumovio-Plattform signalisiert einen strategischen Schwenk hin zu softwaredefinierten Fahrzeugökosystemen und wandelt traditionelle mechanische Kompetenzen in cloud-verbundene Update-Zyklen um. ZF sichert sich Volumen durch einen Brake-by-Wire-Auftrag für 5 Millionen Fahrzeuge, der das Vertrauen in elektromechanische Zuverlässigkeitssignaturen untermauert.

Kleinere Spezialisten zielen auf Aftermarket-Nachrüstkits oder Nischen-Sportfahrzeuge ab, stoßen jedoch auf hohe Homologationskosten, die eine Skalierung abschrecken. Halbleiteranbieter gewinnen Verhandlungsmacht, da sich der Siliziumanteil verdoppelt, was vertikale Partnerschaften fördert, bei denen Bremssteuerungsalgorithmen auf proprietären Mikrocontrollern laufen. Cybersicherheitsnachweise werden zur Ausschreibungsvoraussetzung, da Fahrzeuge mit OEM-Cloud-Stacks verbunden werden; Anbieter bündeln nun Einbruchserkennungsmodule, um Regulierungen zuvorzukommen. Insgesamt treibt der Wettbewerbsdruck Tier-1-Zulieferer dazu, sich durch Software und Datendienste zu differenzieren, was die Umsatzzusammensetzung in der Elektronischen Stabilitätskontroll-Branche neu gestaltet.

Branchenführer im Bereich Automobil-Elektronische Stabilitätskontrollsysteme

Robert Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Hyundai Mobis Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die größten Chancen ergeben sich dort, wo sich ESC von einer eigenständigen korrigierenden Funktion zu einem softwarezentrierten Fahrzeugbewegungsmanagement wandelt, das mit ADAS und elektrifizierter Bremstechnik integriert ist. SAE J2564-2023 beschreibt, wie Stabilitätsverbesserungsfunktionen mit aktiver Federung, Hinterachslenkung und Torque Vectoring in integrierten Fahrwerksregelungssystemen zusammenwirken, was Zulieferern Raum bietet, einheitliche Steuerungslogik und standardisierte Softwareschnittstellen über mehrere Aktuatoren hinweg anzubieten.

Regulatorische Änderungen erweitern zudem den Daten- und Compliance-Rahmen rund um Sicherheitssysteme und erhöhen den Bedarf an stärkerer Validierung, Diagnose und Rückverfolgbarkeit bei ESC-bezogener Elektronik. Im Mai 2026 veröffentlichte die NHTSA eine endgültige Regelung zur Änderung der Anforderungen an Event Data Recorder (EDR) mit einem vierjährigen Einführungszeitplan, der am 1. September 2028 beginnt und OEMs sowie Tier-1-Zulieferer verpflichtet, die Erfassung von ESC- und ADAS-Ereignissen sowie die Systemdokumentation an sich weiterentwickelnde Compliance-Programme anzupassen. In Europa teilte die Europäische Kommission mit, dass die Anforderungen der EU-Allgemeinen Sicherheitsverordnung im Juli 2026 für Personenkraftwagen und Kleintransporter in Kraft traten, was die Rolle von Fahrwerksregelung und Bremssoftware bei der Erfüllung höherer aktiver Sicherheitsstandards stärkt.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Europäische Kommission teilte mit, dass neue Anforderungen im Rahmen der EU-Allgemeinen Sicherheitsverordnung im Juli 2026 für Personenkraftwagen und Kleintransporter in Kraft traten. Dies hebt den Grundstandard für aktive Sicherheitsinhalte über alle Fahrzeugbaureihen hinweg an, stärkt ESC als eingebettete Plattformfunktion und beschleunigt die Integration mit anderen Sicherheitssystemen auf OEM-Architekturebene.

- Januar 2025: ZF Friedrichshafen AG sicherte sich einen Auftrag zur Ausstattung von nahezu 5 Millionen Fahrzeugen mit elektromechanischer Bremstechnologie, die fortschrittliche ESC-Funktionen unterstützt. Der Zuschlag stärkt die Skalierung von Brake-by-Wire-Systemen und verlagert mehr ESC-Wertschöpfung hin zu Software- und Aktuatorsteuerungsleistung anstatt allein zu hydraulischer Hardware.

- Oktober 2024: Hyundai Mobis stellte eine Reihe von Mobilitätstechnologien vor, darunter fortschrittliche Bremsmodule, die für die ESC-Integration in Elektrofahrzeugen relevant sind. Der Fokus auf EV-fähige Brems- und Steuerungsmodule unterstreicht die Investitionen der Zulieferer in die Verschmelzung von regenerativem und Reibungsbremsen innerhalb der Stabilitätskontrolle.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus elektronischen Stabilitätskontrollsystemen (ESC), die für den Einsatz in Straßenfahrzeugen geliefert werden. Das ESC-System kombiniert Sensoren, Steuerungselektronik und Bremseingriff, um die Fahrzeugstabilität zu verbessern und das Schleuderrisiko zu verringern.

Ausschlüsse: Eigenständige Sicherheitsfunktionen, die nicht zur Stabilitätsintervention verwendet werden, sowie nicht-automobile und geländegängige Anwendungen sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Komponente

- Sensoren

- Elektronisches Steuergerät (ECU)

- Aktuator / Hydraulikeinheit

- Software und Algorithmen

- Sonstige Komponenten

- Nach Technologie

- Hydraulisches ESC

- Elektrohydraulisches / Elektromechanisches ESC

- Nach Antriebsart

- Fahrzeuge mit Verbrennungsmotor

- Hybrid- und Plug-in-Hybridfahrzeuge

- Batterieelektrische Fahrzeuge

- Nach Vertriebskanal

- Werkseitig eingebaut

- Aftermarket-Nachrüstung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenzen festzulegen und den grundlegenden Nachfragepool für die ESC-Ausstattung über Fahrzeugkategorien und Regionen hinweg aufzubauen. Wir stützten uns auf öffentliche Datenreihen, die zeigen, wie viele Fahrzeuge produziert und verkauft werden und wie sich die Sicherheitsregulierung in den wichtigsten Märkten entwickelt.

Zu den typischen Quellen gehörten OICA-Fahrzeugproduktionsstatistiken, nationale Verkehrs- und Straßenverkehrssicherheitsbehörden, UNECE und ähnliche Regelwerkspublikationen, Unfall- und Sicherheitsstudien von Institutionen wie NHTSA und IIHS sowie Handelsströme von UN Comtrade, soweit relevant für Brems- und Sensorkomponenten. Wir haben zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte geprüft, um Plattformeinführungen, Beschaffungsverschiebungen und Kostenentwicklungen zu verstehen, und einige Punkte mithilfe kostenpflichtiger Abonnements zu Unternehmensfinanzen, Nachrichten und Finanzdaten, Patentdatenbanken und einer Automobilverkaufsdatenbank gegengeprüft. Diese Quellen sind beispielhaft, und viele weitere Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der ESC-Durchdringung nach Fahrzeugtyp, den üblichen Umfang der Stückliste, die beim Verkauf eines ESC-Systems enthalten ist, und darauf, wie sich die Preisgestaltung mit höherem Sensorinhalt und Softwareanforderungen verändert. Wir sprachen mit einer Mischung aus OEM-orientierten Teams, Komponentenzulieferern, Service- und Nachrüstteilnehmern sowie sachkundigen Branchenexperten in den wichtigsten Produktions- und Verbraucherregionen. Dies half uns, Lücken zu schließen und Annahmen vor der Fertigstellung des Modells auf Plausibilität zu prüfen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 13 % | APAC: 42 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 34 % | EMEA: 37 % |

| Kleinere Marktteilnehmer: 15 % | Manager: 53 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem die Fahrzeugproduktion und -verkäufe nach Region rekonstruiert und anschließend mithilfe von ESC-Ausstattungsraten und Mandatszeitplänen angepasst wurden, um zu installierten Systemen nach Fahrzeugklasse zu gelangen. Diese Volumina wurden anhand typischer OEM-Preisspannen in Werte umgerechnet, mit Anpassungen für Mix-Veränderungen wie eine höhere Sensoranzahl, die Integration mit Bremssystemen und die Verschiebung hin zu elektrohydraulischen oder elektromechanischen Architekturen.

Um die Gesamtzahlen fundiert zu halten, verwendeten wir zudem selektive Bottom-up-Prüfungen, wie z. B. Umsatzaufteilungen der Zulieferer, stichprobenartige Preisgestaltung für Schlüsselmodule und Kanalprüfungen für Nachrüstaktivitäten. Das Modell wurde angepasst, wenn unabhängige Prüfungen durchgängig widersprüchliche Ergebnisse zeigten. Zu den wichtigsten Einflussgrößen gehörten die Produktionstrends bei Leicht- und Nutzfahrzeugen, die regulatorische Abdeckung nach Land, die Durchdringungsraten bei Einstiegs- gegenüber höheren Ausstattungsvarianten, die durchschnittlichen Systemverkaufspreise nach Architektur sowie der relative Anteil von werkseitig verbauten gegenüber im Aftermarket ersetzten Systemen.

Die Prognose stützte sich auf Szenarioanalysen, die durch Experteneinschätzungen dazu geleitet wurden, wie schnell sich Vorschriften ausweiten, wie sich die Fahrzeugproduktion nach Region erholt und wie sich die Preisgestaltung normalisiert, wenn sich die Verfügbarkeit von Halbleitern und die Plattformstandardisierung ändern. Wo direkte Bottom-up-Daten in kleineren Märkten fehlten, wurden Durchdringungs- und Preisannahmen aus vergleichbaren Märkten mit ähnlichem Fahrzeugmix und ähnlicher regulatorischer Zeitplanung übertragen und anschließend erneut durch Interviews validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Gesamtfahrzeugproduktion, erwarteter Mandatsabdeckung und implizitem ESC-Wert pro Fahrzeug überprüft, wobei ungewöhnliche Sprünge vor der Freigabe geprüft wurden. Lagen Schätzungen außerhalb realistischer Bandbreiten, wurden die zugrunde liegenden Treiber erneut geprüft, und bei Bedarf wurde eine Nachfassaktion ausgelöst, um zu bestätigen, ob die Abweichung von der Preisgestaltung, der Ausstattungsrate oder dem Umfang herrührte.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Annahmen verändert, etwa eine bedeutende Regulierungsänderung, ein starker Ausschlag bei der Fahrzeugproduktion oder eine Angebotsstörung, die die Preisgestaltung beeinflusst. Vor der Lieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für elektronische Stabilitätskontrollsysteme in der Automobilindustrie von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für ESC-Systeme können stark variieren, selbst wenn der Themenname ähnlich erscheint, da die enthaltenen Komponenten und sogar die Bedeutung des Begriffs „System“ nicht immer einheitlich sind. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, dem Fahrzeugumfang (nur Straßenfahrzeuge gegenüber einem breiteren Umfang) und der Art und Weise, wie die Preisgestaltung behandelt wird, wenn die Technologie mit Brems- oder anderen aktiven Sicherheitsfunktionen gebündelt ist.

Die größte Diskrepanz ergibt sich daraus, ob ABS, Traktionskontrolle und angrenzende Stabilitätsfunktionen als Teil desselben Pools gezählt werden, und bei Mordor Intelligence beschränkt sich der Wert auf definierte ESC-Systemumsätze anstelle einer breiteren Stabilitätspaket-Gesamtsumme, die die Systemanzahl und Durchschnittspreise aufblähen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,33 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 38,52 Mrd. USD (2024) | Verwendet eine breitere Definition, die mehrere Stabilitäts- und Bremsfunktionen unter einem Dach zusammenfasst, was den Wert pro Fahrzeug erhöht und die gezählten Systemtypen über den reinen ESC-Umfang hinaus erweitert. |

| Branchenverlag B | 61,66 Mrd. USD (2024) | Zählt wahrscheinlich breitere Kategorien der elektronischen Stabilitätskontrolle über Typen und Anwendungen hinweg, und die Wahl des Basisjahres sowie Annahmen zur gebündelten Systempreisgestaltung können die Gesamtsumme weit über eine reine ESC-Umsatzbetrachtung hinaustreiben. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch den Umfang. Breitere Gruppierungen von Stabilität und Bremsen führen naturgemäß zu höheren Gesamtsummen als eine engere, reine ESC-Definition. Indem der Nachfragepool eng an die Fahrzeugproduktion, mandatsgetriebene Ausstattung und realistische Prüfungen der Systempreise pro Einheit gebunden bleibt, bleibt die Schätzung nachvollziehbar anhand von Eingabewerten, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobil-Elektronische Stabilitätskontrollsysteme?

Der Markt für Automobil-Elektronische Stabilitätskontrollsysteme wird im Jahr 2026 auf USD 8,33 Milliarden geschätzt und soll bis 2031 USD 11,86 Milliarden erreichen.

Welcher Fahrzeugtyp führt bei der Einführung?

Personenkraftwagen halten 63,92 % des Umsatzes im Jahr 2025, angetrieben durch obligatorische Ausstattungsvorschriften und die Nachfrage nach 5-Sterne-Sicherheitsbewertungen.

Wie schnell wächst das Teilsegment der batterieelektrischen Fahrzeuge?

Batterieelektrische Personenkraftwagen werden bis 2031 voraussichtlich mit einem CAGR von 21,96 % wachsen, da die Steuerung der Rekuperationsbremsung zunehmend kritisch wird.

Warum gewinnen elektromechanische Bremssysteme an Bedeutung?

Sie verkürzen die Aktuatoransprechzeiten, unterstützen Brake-by-Wire-Architekturen und ermöglichen Funktionen für autonomes Fahren, was einen CAGR von 18,74 % für das Technologiesegment fördert.

Welche Region zeigt das höchste Wachstumspotenzial?

Die Region Naher Osten & Afrika führt mit einem CAGR von 10,66 % bis 2031 aufgrund von Infrastrukturwachstum und harmonisierten Sicherheitsvorschriften.

Seite zuletzt aktualisiert am: