Marktgröße und Marktanteil für Fahrzeugzugangskontrolle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.88 Milliarden US-Dollar |

| Marktgröße (2031) | 33.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

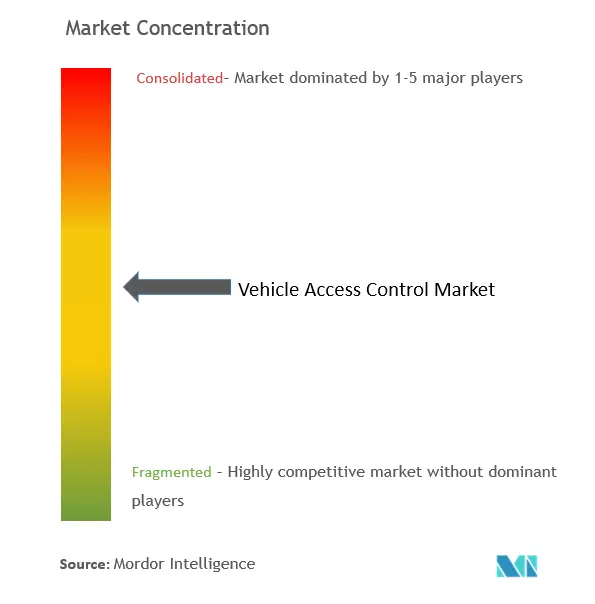

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeugzugangskontrolle von Mordor Intelligence

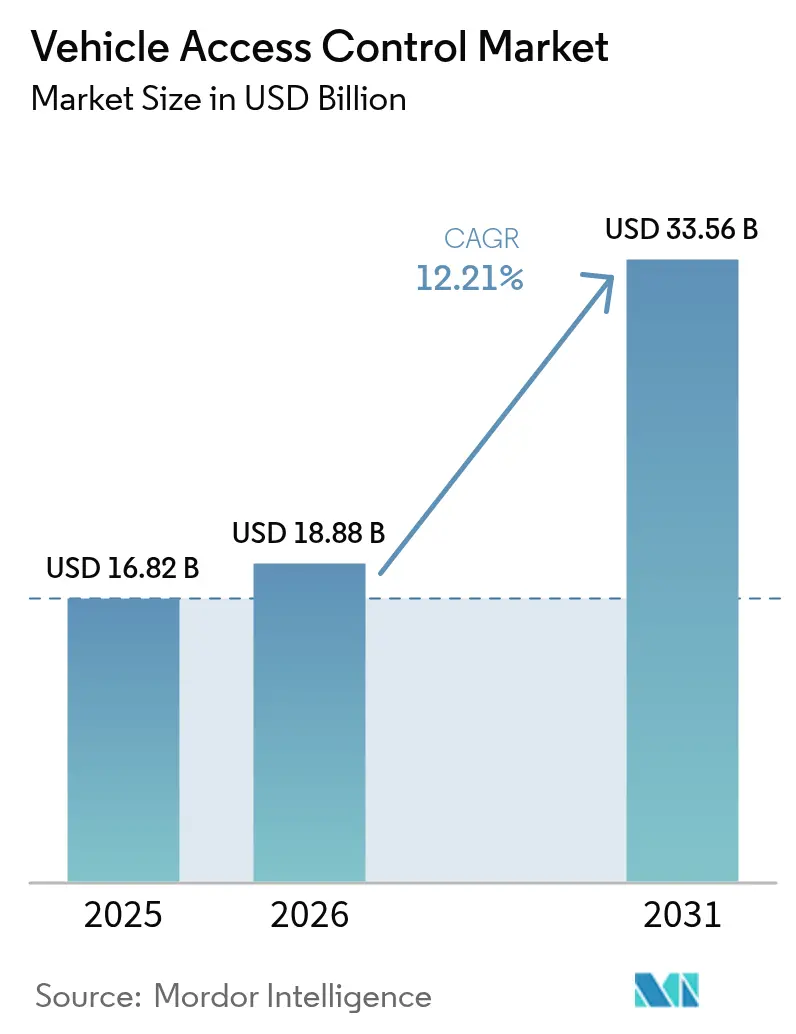

Die Marktgröße für Fahrzeugzugangskontrolle wird voraussichtlich von 16,82 Milliarden USD im Jahr 2025 auf 18,88 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,21 % über den Zeitraum 2026–2031 einen Wert von 33,56 Milliarden USD erreichen. Das Wachstum wird durch strengere Cybersicherheitsvorschriften, Prämienanreize der Versicherer für Diebstahlschutzanalysen und die rasche Einführung der Ultra-Breitband-Technologie (UWB) vorangetrieben, die Relay-Angriffe verhindert. Der asiatisch-pazifische Raum ist sowohl beim Volumen als auch beim Wachstumstempo führend, unterstützt durch Chinas Boom bei Elektrofahrzeugen und Indiens Fertigungsanreize. Biometrische Authentifizierung gewinnt zweistellig an Bedeutung, doch RFID und andere nicht-biometrische Systeme behalten die Volumenführerschaft aufgrund ausgereifter Lieferketten. Gewerbliche Flotten und Betreiber von Shared-Mobility-Diensten sind zu entscheidenden Akteuren geworden, die ein Mehrbenutzer-Zugangsdatenmanagement fordern, das Zugangshardware in wiederkehrende Softwareeinnahmen umwandelt. Tier-1-Zulieferer bleiben einflussreich, aber disruptive Halbleiter- und Cybersicherheitsspezialisten erschließen sich verteidigungsfähige Nischen mit Post-Quanten-Kryptografie und sicheren Element-Chipsätzen[1]„Verordnung – 2024/2847 – DE”, Europäisches Parlament und Rat, eur-lex.europa.eu.

Wichtigste Erkenntnisse des Berichts

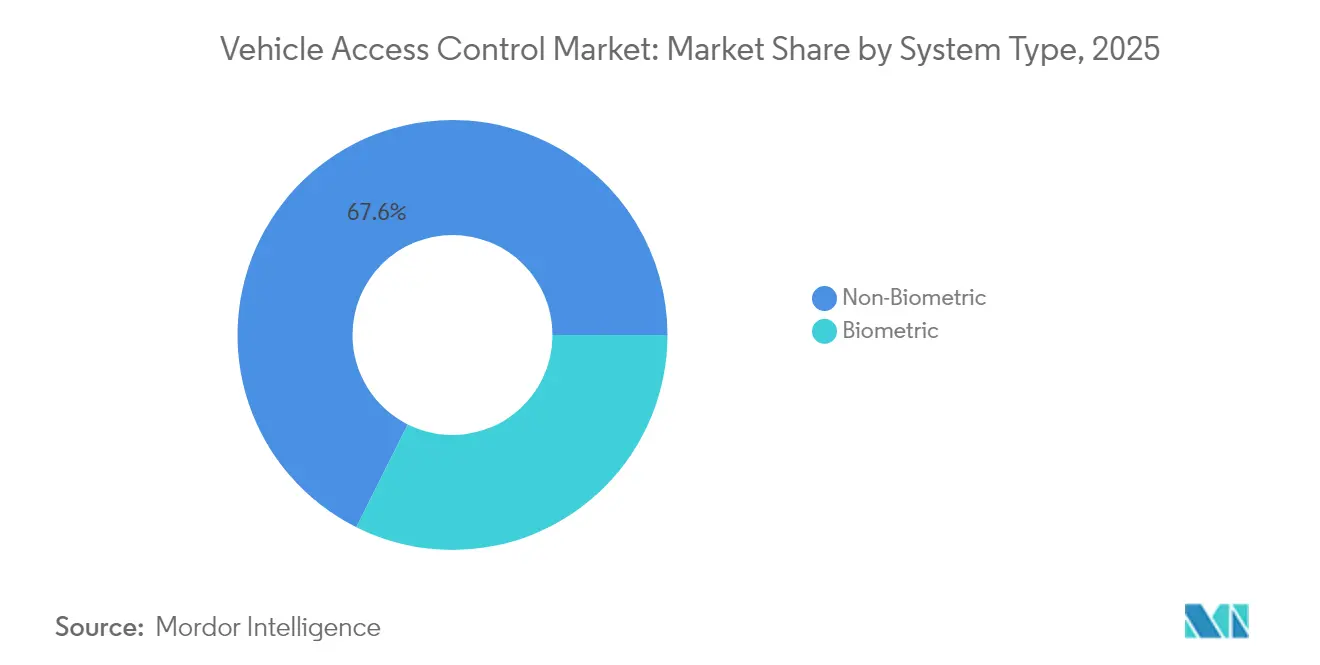

- Nach Systemtyp hielten nicht-biometrische Plattformen im Jahr 2025 einen Marktanteil von 67,62 % am Markt für Fahrzeugzugangskontrolle, während biometrische Systeme bis 2031 mit einer CAGR von 13,63 % das stärkste Wachstum verzeichnen sollen.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 44,95 % der Marktgröße für Fahrzeugzugangskontrolle auf RFID, während UWB bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen wird.

- Nach Fahrzeugtyp entfielen im Jahr 2025 63,74 % des Umsatzanteils auf Personenkraftwagen; Shared-Mobility- und Flottenfahrzeuge verzeichnen bis 2031 eine CAGR von 13,98 %.

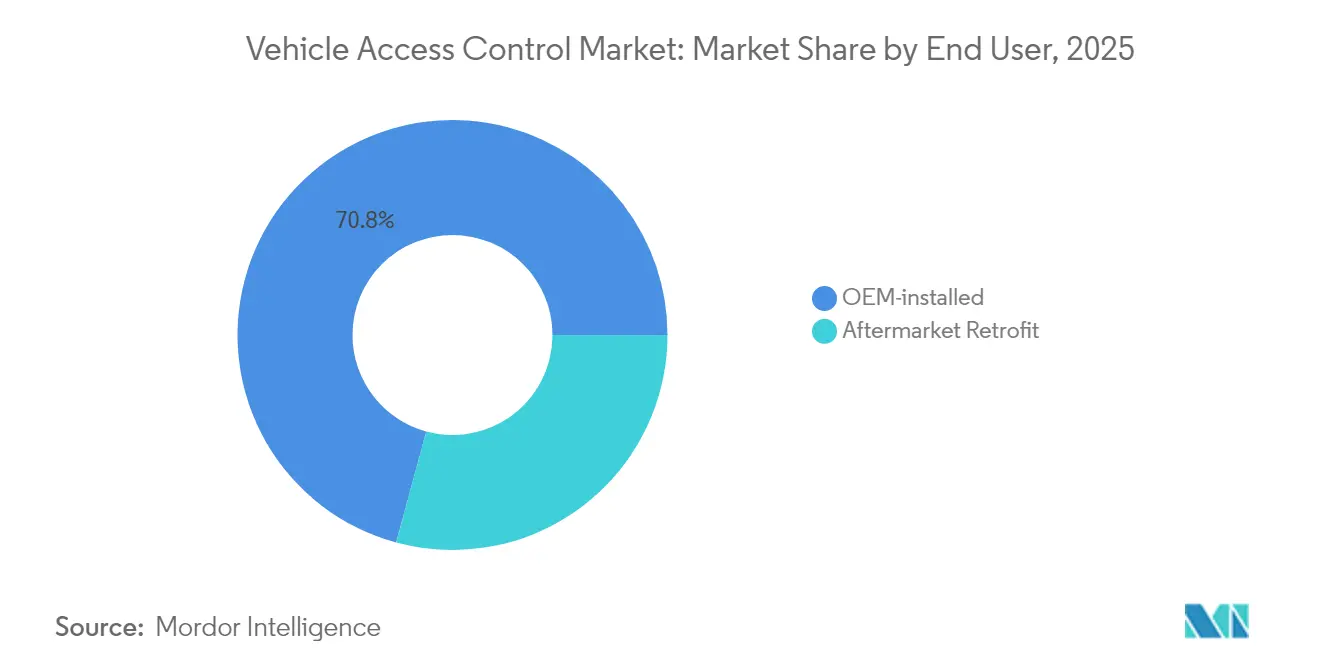

- Nach Endnutzer entfielen im Jahr 2025 70,78 % des Marktanteils für Fahrzeugzugangskontrolle auf OEM-installierte Lösungen, wobei Flotten- und Shared-Mobility-Betreiber mit der höchsten CAGR von 15,29 % bis 2031 aufwarten.

- Nach Vertriebskanal entfielen im Jahr 2025 65,11 % der Marktgröße für Fahrzeugzugangskontrolle auf Direktgeschäfte mit OEMs, während E-Commerce und Nachrüstungen im Aftermarket mit einer CAGR von 15,43 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 42,87 % und verzeichnet bis 2031 die schnellste CAGR von 13,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fahrzeugzugangskontrolle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach vernetzten Fahrzeugen | +2.5% | Global, mit führender Einführung in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorstoß in Richtung Schlüssel-als-Dienst-Plattformen | +1.8% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Versicherungsanreize für integrierte Diebstahlschutzanalysen | +1.2% | Nordamerika und EU als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| EU-„Digit-Key”-Verordnung | +0.9% | EU primär, Ausstrahlungseffekte auf globale Standards | Mittelfristig (2–4 Jahre) |

| E-Commerce-Lieferprogramme in den Nachtstunden | +0.7% | Städtische Zentren weltweit, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf integrierte sichere Element-Chipsätze | +0.6% | Auswirkungen auf die globale Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach vernetzten und autonom-fähigen Fahrzeugen

Vernetzte Architekturen haben die Zugangskontrolle von der einfachen Einfahrt zum zentralen Authentifizierungs-Gateway für Over-the-Air-Updates, Diagnose und autonome Koordination erhoben. BMWs Digital Key Plus zeigt, wie UWB-gestützte räumliche Wahrnehmung automatisiertes Parken und Laden ermöglicht und gleichzeitig Relay-Angriffe verhindert[2]„BMW Digital Key Plus Ultra-Breitband”, BMW Group, bmw.com . Da das Car Connectivity Consortium UWB in Digital Key 3.0 kodifiziert, können OEMs höhere Stückpreise für sichere Positionierung rechtfertigen und so die Einführung in Premium- und Massensegmenten beschleunigen.

OEM-Vorstoß in Richtung Schlüssel-als-Dienst-Plattformen

Abonnementbasierte digitale Schlüssel wandeln einmalige Hardwaremargen in wiederkehrende Cloud-Einnahmen um. Continental's CoSmA ermöglicht ein Multi-OEM-Zugangsdaten-Lebenszyklusmanagement und unterstützt dynamische Funktions-Upgrades, die Komfortstufen monetarisieren. Dieses Modell reduziert die Logistikkosten für Schlüsselanhänger und unterstützt Shared-Mobility-Dienste durch die Bereitstellung und den Entzug von Zugangsdaten in Echtzeit.

Versicherungsanreize für integrierte Diebstahlschutzanalysen

Versicherer knüpfen Prämienrabatte nun an Echtzeit-Diebstahlschutzanalysen. Die Zusammenarbeit von Hyundai mit AAA bietet niedrigere Tarife, sobald aktualisierte Software Schlüsselklon-Exploits blockiert[3]„Hyundai-Pressemitteilung”, Hyundai Motor America, hyundainews.com. Reduziertes Risikounderwriting schafft einen unmittelbaren ROI für OEM und Verbraucher gleichermaßen und stimuliert Aftermarket-Nachrüstungen, die Verhaltensanalysen einbetten.

EU-„Digit-Key”-Verordnung zur Vorschrift manipulationssicherer OTA-Zugangsdatenverwaltung

Der Cyber Resilience Act von 2024 verpflichtet Anbieter von Fahrzeugzugangskontrolle dazu, Hardware-Sicherheitsmodule einzubetten, die Software während des gesamten Fahrzeuglebenszyklus authentifizieren[4]„Cyber Resilience Act: Eine neue Ära der Produktcybersicherheit”, TÜV SÜD, tuvsud.com. Compliance-Kosten belohnen Unternehmen mit ausgereiften Cybersicherheits-Pipelines und wirken sich global aus, da Zulieferer sich an den strengsten Vorschriften orientieren, um die Plattformbereitstellung zu vereinfachen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cybersicherheitsbedrohungen und Zero-Day-Exploits | -1.4% | Global, mit stärkeren Auswirkungen in vernetzten Fahrzeugmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Stücklistenkosten für Premium-Module | -0.8% | Kostensensible Märkte, insbesondere Schwellenländer | Mittelfristig (2–4 Jahre) |

| Konsolidierung der automobilen E/E-Architektur | -0.6% | Entwickelte Märkte mit etablierten Aftermarket-Kanälen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Zugangsdatenstandards verzögern V2X-Vertrauensrahmen | -0.5% | Global, mit regionalen Unterschieden bei der Umsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cybersicherheitsschwachstellen und Zero-Day-Exploits

Open-Source-Tools klonen mittlerweile acht Protokolle für ferngesteuerte schlüssellose Systeme, wobei laut MIT-Forschung eines vollständig kompromittiert wurde. Die rasche Weiterentwicklung von Angriffen überholt die automobilen Patch-Zyklen, hält die Verbraucherangst hoch und lädt zu strengerer Aufsicht ein. Teslas früherer CVE-2022-37709-Bypass für Telefonschlüssel verdeutlicht, wie selbst hochwertige Designs innerhalb von Monaten nach der Markteinführung untergraben werden können.

Hohe Stücklistenkosten für Premium-Biometrie-Module

Automobiltaugliche Fingerabdruck-ICs erhöhen die Kosten pro Fahrzeug um 50–100 USD, was die Margen in preissensiblen Segmenten belastet. Zusätzliche sichere Verarbeitungseinheiten erhöhen die Budgets, was die Nutzung auf Luxusmodelle beschränkt, während Volumenfahrzeuge weiterhin auf RFID oder NFC setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Biometrische Systeme fordern die Dominanz nicht-biometrischer Systeme heraus

Nicht-biometrische Lösungen behaupteten im Jahr 2025 eine starke Position von 67,62 %, getrieben durch ausgereifte RFID- und NFC-Preispunkte und etablierte Lieferketten. Biometrische Alternativen entwickeln sich jedoch im Markt für Fahrzeugzugangskontrolle mit einer CAGR von 13,63 %, da Fingerabdruck- und Gesichtserkennung erste Erfolge in Luxus-Personenkraftwagen verzeichnen. OEM-Pilotprojekte zeigen, dass biometrische Module Diebstahlschäden drastisch reduzieren und Versicherungsrabatte stärken, die einen Teil des Kostenaufschlags ausgleichen.

Die Masseneinführung wird durch Sensorkosten und Datenschutzvorschriften begrenzt, doch über 100 Automobilhersteller und Tier-1-Zulieferer entwickeln biometrische Gateways als Prototypen. Continentals CES-Präsentation 2025 kombinierte Gesichtserkennung mit der Überwachung von Vitalzeichen zur Erkennung unbefugter Insassen und deutet auf eine Zukunft hin, in der Zugangskontrolle auch als Sicherheitsplattform fungiert.

Nach Technologie: UWB-Aufschwung stört die RFID-Führungsposition

RFID behielt im Jahr 2025 einen Umsatzanteil von 44,95 %, doch die CAGR von 18,05 % bei UWB verändert den Wettbewerbsverlauf des Marktes für Fahrzeugzugangskontrolle grundlegend. BMW, Volkswagen und Hyundai integrieren UWB, um zentimetergenau sichere Zonen zu schaffen, die Signalverstärkungsangriffe blockieren. Halbleiterinnovationen wie NXPs NCJ29D5-Chip senken die Integrationshürden und treiben UWB in den Massenmarkt.

Bluetooth und NFC bleiben dort relevant, wo Kostengrenzen wichtig sind oder physischer Kontakt bevorzugt wird, beispielsweise an Abholstationen für Carsharing. WLAN und Mobilfunk dienen der Hintergrundsynchronisierung von Zugangsdaten und nicht dem unmittelbaren Entsperren.

Nach Fahrzeugtyp: Flotten durchbrechen das Personenkraftwagen-Muster

Personenkraftwagen erzielten im Jahr 2025 einen Umsatzanteil von 63,74 %; dennoch sind Flotten- und Shared-Mobility-Fahrzeuge mit einer CAGR von 13,98 % die neuen Wachstumsmotoren. Flottenoperatoren schätzen die Prüfung von Zugangsdaten, die Fahrerauthentifizierung und automatisierte Wartungsauslöser und monetarisieren Zugangsdaten auf eine Weise, die Privatpersonen nicht können. Irdetos Keystone veranschaulicht fein abgestufte, cloud-verwaltete Schlüssel, die Compliance-Protokolle speisen – ein kritischer Bedarf in der Kurier- und Expresslogistik.

Die gewerbliche Einführung treibt auch die Gesichtserkennung zur Protokollierung von Fahrerschichten voran und verknüpft den Zugang mit Telematik-Scoring zur Versicherungsoptimierung. Größere Fahrzeuge wie schwere Lkw integrieren die Zugangskontrolle in übergeordnete Domänensteuergeräte und bereiten den Weg für Platooning und autonomen Güterverkehr.

Nach Endnutzer: Shared Mobility definiert Integrationsprioritäten neu

OEM-installierte Hardware erzielte im Jahr 2025 einen Anteil von 70,78 %, da die werkseitige Integration die Gewährleistungs- und Funktionssicherheitsvalidierung vereinfacht. Dennoch wachsen Shared-Mobility- und Flottenkundschaft am schnellsten mit einer CAGR von 15,29 % und fordern API-fähige Plattformen, die Schlüssel pro Fahrt ausgeben und entziehen können. WirelessCars digitale Schlüsselsuite unterstützt solche dynamischen Arbeitsabläufe, reduziert die Schlüsselanhänger-Logistik und ermöglicht die Monetarisierung von Fahrzeugzeitfenstern.

Aftermarket-Nachrüstungen bleiben in Regionen relevant, in denen ältere Flotten schnell von Versicherungsvorteilen profitieren möchten. Sichere Element-Module, die CAN-Bus-Pins mit Bluetooth Low Energy verbinden, geben älteren Fahrzeugen modernen Schutz ohne vollständige E/E-Neuverkabelung. Allerdings könnte die fortschreitende Konsolidierung von Fahrzeugdomänensteuergeräten die adressierbaren Aftermarket-Knoten langfristig verringern.

Nach Vertriebskanal: Online-Upgrades setzen Tier-1-Pipelines unter Druck

Direktverkäufe in OEM-Programme machten im Jahr 2025 65,11 % des Umsatzes aus. Fahrzeugelektrifizierung und zentralisiertes Computing verstärken lange Design-in-Zyklen, die Tier-1-Platzhirsche begünstigen. Dennoch blüht der Aftermarket mit einer CAGR von 15,43 % auf, da Verbraucher E-Commerce-Kits kaufen, um Versicherungsrabatte zu erhalten. Einheitliche Diagnosestecker und Plug-and-Play-Kabelbäume vereinfachen die Selbstinstallation – ein Trend, der besonders in Indiens Aftermarket sichtbar ist.

Langfristig könnten softwaredefinierten Fahrzeuge Zugangsdaten in zonalen Steuergeräten zentralisieren und die Machbarkeit von Nachrüstkits einschränken. Zulieferer reagieren mit Cloud-First-Schlüsselverwaltungsdiensten, die oberhalb der Hardwareschicht operieren und die Aftermarket-Relevanz in einer ECU-konsolidierten Welt erhalten.

Geografische Analyse

Der Anteil des asiatisch-pazifischen Raums von 42,87 % am Markt für Fahrzeugzugangskontrolle im Jahr 2025 ist in einem starken EV-Volumen und einer integrierten Lieferkette verwurzelt, die von Halbleitern bis zur Endmontage reicht. Chinas 8 Millionen EV-Verkäufe im Jahr 2024 erforderten sichere Schlüssel, die mit der Ladeinfrastruktur koordinieren, während Indiens Inlandsproduktionsschub die Nachfrage nach kostenoptimierten Modulen ankurbelt und ein Wachstum von 13,12 % CAGR bis 2031 antreibt. Japan und Südkorea treiben Halbleiterinnovationen voran – Renesas und Samsung liefern sichere Mikrocontroller, die die nächste Generation von Zugangsdatentresoren unterstützen.

Nordamerika verzeichnet ein stetiges Wachstum und profitiert von hoher Fahrzeugdichte und robusten Premium-Segmenten, die bereitwillig für biometrische und UWB-Ergänzungen zahlen. NHTSA-Richtlinien und Versicherungsanreize kombinieren sich, um höhere Sicherheitsstandards zu standardisieren. Die Führungsrolle der Region bei Fahrdienstvermittlern und E-Commerce-Flotten beschleunigt die Erprobung von Mehrbenutzer-Zugangsdaten und prägt globale Software-als-Dienst-Funktionssätze.

Das Wachstum in Europa ist moderat, aber das regulatorische Gewicht übersteigt das reine Wachstum. Der Cyber Resilience Act verankert manipulationssichere OTA-Aktualisierungen und Post-Quanten-Bereitschaft als Mindestanforderungen. Continentals Umbenennung in Aumovio und die Ausrichtung auf Software-Ökosysteme spiegeln wider, wie Zulieferer sich an regulierungsgetriebene Nachfrage anpassen. OEMs zertifizieren häufig zuerst nach EU-Standards und setzen dieselbe Architektur weltweit ein, was Europas politische Haltung zu einem globalen Maßstab macht.

Wettbewerbslandschaft

Eine moderate Fragmentierung kennzeichnet den Markt für Fahrzeugzugangskontrolle. Continental AG und Robert Bosch GmbH nutzen beide jahrzehntelange OEM-Beziehungen und bündeln Schlüssel mit Zündung, Infotainment und ADAS-Domänen für Kosteneffizienz. Valeo und Huf erweitern UWB-Portfolios, um Zweitplatzsegmente zu sichern, während Chipsatzanbieter wie NXP und Infineon mit sicheren Element-Lösungen aufsteigen, die Relay-Schlupflöcher schließen.

Disruptoren nutzen Lücken an der Schnittstelle von Cybersicherheit und Zugangskontrolle. SEALSQ bietet Post-Quanten-fähige TPMs an und löst damit langfristige kryptografische Compliance-Anforderungen für OEMs. Kooperationen des FiRa Consortium und des Car Connectivity Consortium beschleunigen Standards und belohnen frühe Anwender mit Interoperabilitätsprestige. Die Wettbewerbsstrategie verlagert sich in Richtung Software; Cloud-Zugangsdaten-Orchestrierung sichert Einnahmen weit über den Hardware-EBIT hinaus.

Der Akquisitionshunger bleibt hoch, da Tier-1-Zulieferer Softwarelücken schließen. Boschs Perfectly-Keyless-Rollout für Personenkraftwagen demonstriert vertikale Integration, während Continental in KI-basierte Insassenerkennung investiert, um Personalisierung und Sicherheit zu verbinden. Das Rennen dreht sich nun darum, End-to-End-Vertrauen zu sichern – vom Silizium-Vertrauensanker bis zur OTA-Cloud – bevor autonome Funktionen eine formale Sicherheitszertifizierung erfordern.

Marktführer im Bereich Fahrzeugzugangskontrolle

Continental AG

Lear Corporation

Robert Bosch GmbH

Denso Corporation

Valeo SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: SEALSQ Corp gab die QVault-TPM-Konformität mit CRYSTALS-Dilithium und CRYSTALS-Kyber bekannt und ermöglicht damit Post-Quanten-Schutz für Fahrzeugschlüssel.

- März 2025: Infineon präsentierte CRA-fähige Mikrocontroller mit RISC-V-Unterstützung für kostengünstige Fahrzeugsicherheit.

- März 2024: NXP stellte S32 CoreRide vor und vereint Verarbeitungs-, Netzwerk- und Leistungsdomänen zur Vereinfachung der sicheren Schlüsselintegration.

Berichtsumfang des globalen Marktes für Fahrzeugzugangskontrolle

Fahrzeugzugangskontrolle ist ein Näherungserkennungssystem, das den kontrollierten Zugang und die Sicherheit aller Fahrzeuge vor Ort ermöglicht und dabei verschiedene kontaktlose Technologien wie Bluetooth, Nahfeldkommunikation und andere einsetzt.

Der Markt für Fahrzeugzugangskontrolle ist nach Systemtyp, Technologie, Fahrzeugtyp und Geografie segmentiert. Nach Systemtyp ist der Markt in Biometrisch und Nicht-Biometrisch unterteilt. Nach Technologie ist der Markt in Nahfeldkommunikation (NFC), Bluetooth, RFID und andere Technologien unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) ermittelt.

| Biometrisch | Fingerabdruckerkennung |

| Gesichtserkennung | |

| Iris- und Netzhauterkennung | |

| Nicht-Biometrisch | RFID-Tag und -Lesegerät |

| NFC und Bluetooth Low Energy | |

| Schlüsselanhänger und Chipkarte |

| RFID |

| Bluetooth |

| NFC |

| Ultra-Breitband (UWB) |

| WLAN und Mobilfunk |

| Personenkraftwagen | Schrägheck |

| Stufenheck | |

| SUV und Crossover | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Schwere Lkw und Busse |

| OEM-installiert |

| Aftermarket-Nachrüstung |

| Direktvertrieb an OEM |

| Tier-1-Lieferung |

| E-Commerce und Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Systemtyp | Biometrisch | Fingerabdruckerkennung |

| Gesichtserkennung | ||

| Iris- und Netzhauterkennung | ||

| Nicht-Biometrisch | RFID-Tag und -Lesegerät | |

| NFC und Bluetooth Low Energy | ||

| Schlüsselanhänger und Chipkarte | ||

| Technologie | RFID | |

| Bluetooth | ||

| NFC | ||

| Ultra-Breitband (UWB) | ||

| WLAN und Mobilfunk | ||

| Fahrzeugtyp | Personenkraftwagen | Schrägheck |

| Stufenheck | ||

| SUV und Crossover | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Schwere Lkw und Busse | ||

| Endnutzer | OEM-installiert | |

| Aftermarket-Nachrüstung | ||

| Vertriebskanal (Quersegmentierung) | Direktvertrieb an OEM | |

| Tier-1-Lieferung | ||

| E-Commerce und Aftermarket | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fahrzeugzugangskontrolle?

Die Marktgröße für Fahrzeugzugangskontrolle beträgt im Jahr 2026 18,88 Milliarden USD und wird bis 2031 einen Wert von 33,56 Milliarden USD erreichen.

Welche Region führt den Markt für Fahrzeugzugangskontrolle an?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 42,87 % im Jahr 2025 und verzeichnet bis 2031 die schnellste CAGR von 13,12 %.

Warum gewinnt die Ultra-Breitband-Technologie an Bedeutung?

UWB bietet eine zentimetergenaue Positionierung, die Relay-Angriffe blockiert, und treibt eine CAGR von 18,05 % voran, während sie die RFID-Dominanz herausfordert.

Wie beeinflussen Versicherer die Einführung?

Prämienrabatte für Fahrzeuge mit Diebstahlschutzanalysen machen fortschrittliche Zugangssysteme finanziell attraktiv und beschleunigen die Einführung.

Welches Segment wächst nach Endnutzer am schnellsten?

Shared-Mobility-Dienste und Flottenoperatoren wachsen mit einer CAGR von 15,29 %, da sie ein Echtzeit-Zugangsdatenmanagement benötigen.

Welche regulatorischen Änderungen betreffen den Markt?

Der EU-Cyber Resilience Act schreibt eine manipulationssichere Over-the-Air-Zugangsdatenverwaltung vor und zwingt zu globalen Compliance-Upgrades bei neuen Systemen.

Seite zuletzt aktualisiert am: