Marktgröße und Marktanteil für Automotive-Software

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

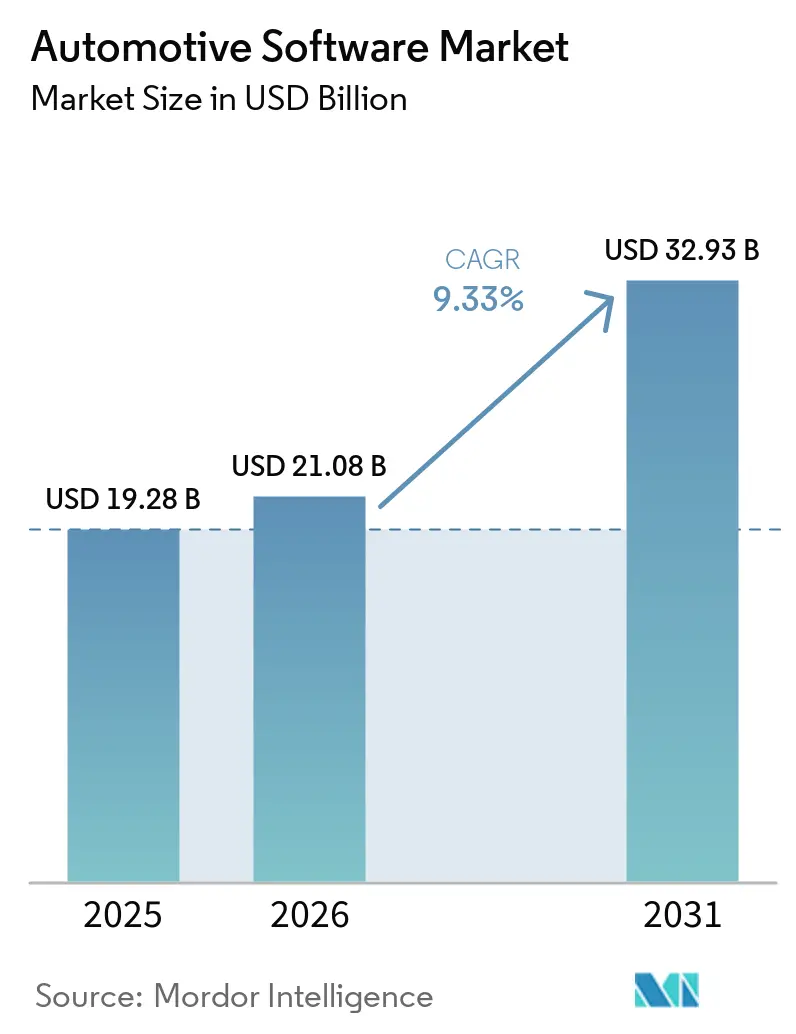

| Marktgröße (2026) | 21.08 Milliarden US-Dollar |

| Marktgröße (2031) | 32.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automotive-Software von Mordor Intelligence

Die Marktgröße für Automotive-Software wird voraussichtlich von 19,28 Milliarden USD im Jahr 2025 auf 21,08 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 32,93 Milliarden USD erreichen, mit einem CAGR von 9,33 % während des Prognosezeitraums (2026 bis 2031). Zentralisierte Rechenplattformen, kontinuierliche Over-the-Air (OTA)-Update-Pipelines und abonnementbasierte Feature-Monetarisierung gestalten die Wettbewerbsprioritäten für Fahrzeughersteller und Zulieferer neu. Die Softwareausgaben steigen am schnellsten in batterieelektrischen Architekturen, wo Energiemanagement-Algorithmen, Thermalstrategien und cloudgebundene Diagnosen die herkömmliche mechanische Komplexität ersetzen. Regulatorische Vorgaben in Europa und Nordamerika, die eine sichere OTA-Infrastruktur vorschreiben, zwingen jedes Programm dazu, Hardware-Sicherheit, Verschlüsselung und Schwachstellen-Überwachungsfähigkeiten einzubetten. Chinesische Erstausrüster (OEMs) bieten unterdessen Level-2+-Fahrerassistenzfunktionen kostenlos an, was das Codevolumenwachstum beschleunigt, aber die kurzfristige Monetarisierung komprimiert. In allen Regionen entwickelt sich der Markt für Automotive-Software von einem traditionellen Lizenzmodell hin zu wiederkehrenden Einnahmequellen, die an digitale Dienste nach dem Verkauf geknüpft sind, wodurch Middleware und die Kontrolle über Betriebssysteme zentral für die langfristige Rentabilität werden.

Wichtigste Erkenntnisse des Berichts

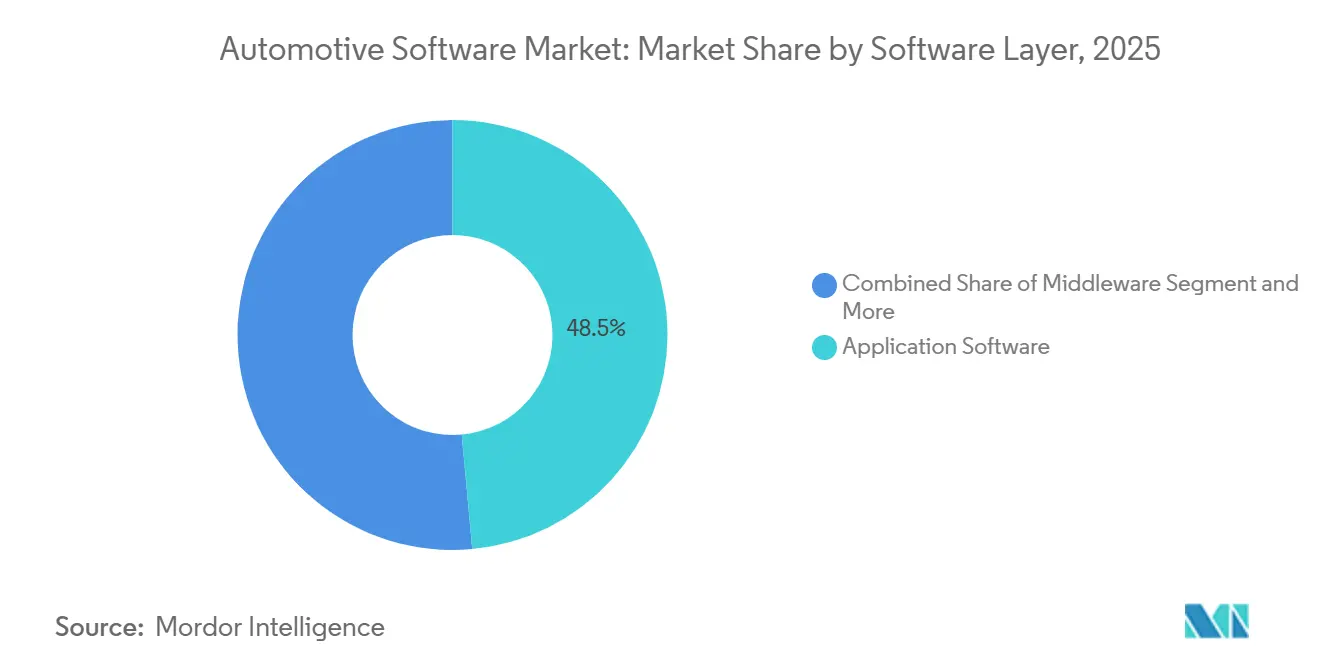

- Nach Softwareschicht entfiel Anwendungssoftware im Jahr 2025 auf 48,53 % des Marktanteils für Automotive-Software, während Betriebssystemplattformen bis 2031 voraussichtlich mit einem CAGR von 9,82 % wachsen werden.

- Nach Anwendung führten ADAS und Sicherheitssysteme mit 33,76 % des Marktanteils für Automotive-Software im Jahr 2025; Antriebsstrang- und Batteriemanagementsoftware wird voraussichtlich bis 2031 mit einem CAGR von 13,35 % wachsen.

- Nach Fahrzeugtyp entfielen Personenkraftwagen im Jahr 2025 auf 74,91 % der Marktgröße für Automotive-Software, während leichte Nutzfahrzeuge im gleichen Zeitraum voraussichtlich mit einem CAGR von 9,77 % wachsen werden.

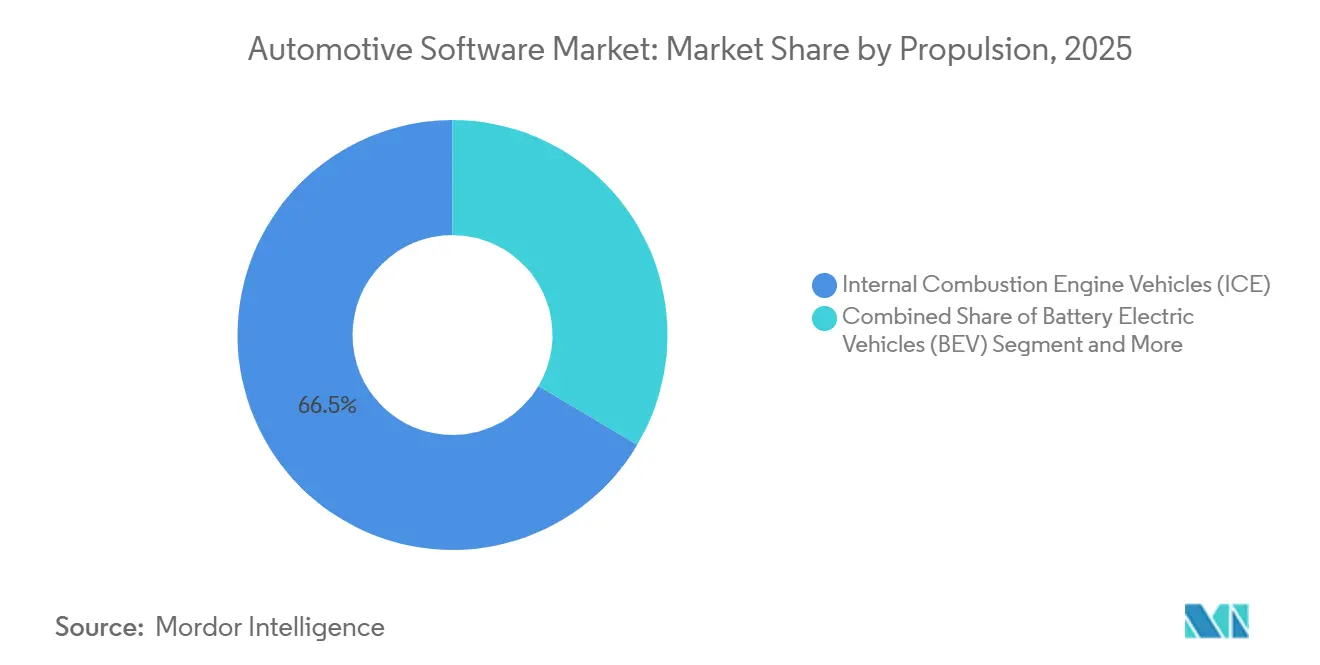

- Nach Antriebsart entfielen Fahrzeuge mit Verbrennungsmotor im Jahr 2025 auf 66,47 % des Marktanteils für Automotive-Software, während batterieelektrische Fahrzeuge bis 2031 einen CAGR von 18,94 % verzeichnen dürften.

- Nach Bereitstellungsmodell erfasste bordgebundener eingebetteter Code im Jahr 2025 92,84 % des Marktanteils für Automotive-Software, und außenbordgebundene Cloud- oder Edge-Dienste werden voraussichtlich bis 2031 mit einem CAGR von 17,44 % wachsen.

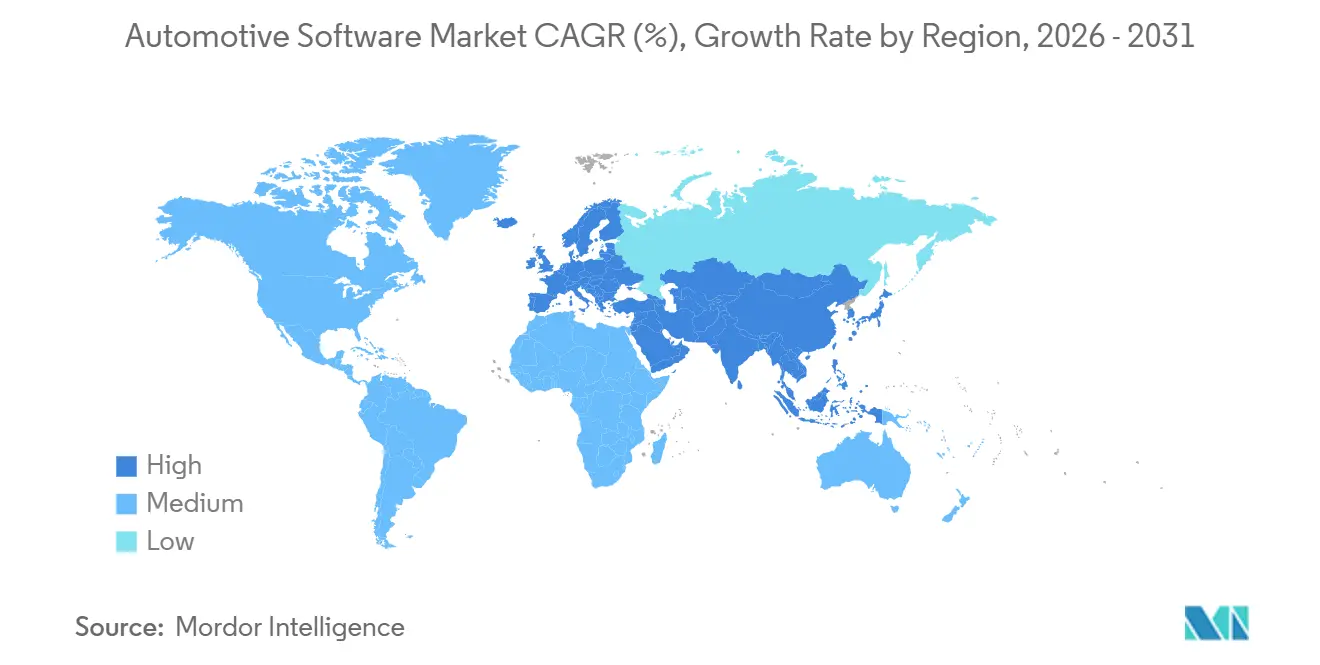

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 39,04 % am Markt für Automotive-Software und wird voraussichtlich bis 2031 mit einem CAGR von 11,79 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zentralisierte zonale E/E-Architekturen | +1.9% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Level-2+-Autonomieeinführungen | +2.1% | Asien-Pazifik-Kernbereich, insbesondere China | Kurzfristig (≤ 2 Jahre) |

| EU WP.29 OTA-Update-Mandat | +1.6% | Europa, mit Ausstrahlungseffekten auf globale Plattformen | Kurzfristig (≤ 2 Jahre) |

| Modelle für ‚Funktionen auf Abruf' | +1.4% | Nordamerika, mit Ausweitung auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| US-amerikanische IRA-Anreize für Elektrofahrzeuge | +1.2% | Nordamerika, mit Technologietransfer auf globale BEV-Plattformen | Mittelfristig (2–4 Jahre) |

| Einführung von 5G-V2X-Netzwerken | +0.9% | Südkorea, Pilotprojekte in Japan und ausgewählten chinesischen Städten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der OEMs zu zentralisierten zonalen E/E-Architekturen erhöht Middleware-Ausgaben

Fahrzeughersteller bündeln Dutzende einzelner elektronischer Steuergeräte (ECUs) in eine Handvoll leistungsstarker Rechendomänen, die Funktionen nach physischer Zone statt nach Fachgebiet gruppieren. Der Ansatz reduziert das Kabelgewicht, schafft Kabinenraum und ermöglicht es Anwendungen, Verarbeitungsressourcen sicher zu teilen. Er hebt Middleware auch von einem verborgenen Kostenzentrum zu einer strategischen Schicht, die Hochgeschwindigkeits-Ethernet-Verkehr leitet, Echtzeit-Determinismus durchsetzt und OTA-Partitionierung ohne vollständiges Neu-Flashen von Images ermöglicht. Die Zertifizierung der Störungsfreiheit auf ASIL-B oder höher ist nun eine Voraussetzung für jede Plattform, die sicherheitskritische Workloads berührt, was das Lieferantenfeld auf Unternehmen mit ausgereifter funktionaler Sicherheitshistorie einschränkt[1]Abdullah El-Bayoumi, „ISO-26262-konforme sicherheitskritische Anwendungen für autonomes Fahren”, International Journal of Safety and Security Engineering, iieta.org. Infolgedessen migrieren Ausgaben, die einst auf Anwendungsebene festgelegt waren, hin zu Betriebssystem- und Middleware-Stacks, die langfristige Portabilität und wiederkehrende Einnahmen versprechen, und gestalten die Prioritäten im gesamten Markt für Automotive-Software neu.

Level-2+-Autonomieeinführungen chinesischer OEMs steigern das ADAS-Codevolumen

Chinesische Automobilhersteller haben einen Preiskampf entfacht, indem sie hochentwickelte ADAS-Funktionen wie urbane Navigation und automatisierte Spurwechsel in Massenmarktmodelle ohne Aufpreis integrieren, was im scharfen Kontrast zu westlichen Pay-per-Feature-Strategien steht. Der Vorstoß kostenloser Funktionen beschleunigt das Codevolumenwachstum, da jede Marke nun auf der Breite der Sensorfusions-Pipelines und der Behandlung von Randfällen statt allein auf Hardware konkurriert. Während der nominale Umsatz pro Fahrzeug sinkt, steigt die Anzahl der Fahrzeuge, die fortschrittliche Wahrnehmungsstacks betreiben, stark an, was die Nachfrage nach Echtzeit-Betriebssystemen antreibt, die heterogene Workloads über zentrale Rechencluster hinweg planen können.

EU WP.29 OTA-Update-Mandat beschleunigt sichere Software-Stacks

Die Vorschriften R155 und R156 verlangen Cybersicherheitsmanagementsysteme und Softwareaktualisierungsmanagementsysteme für jedes neue Fahrzeug, das ab Juli 2024 in der Europäischen Union verkauft wird[2]„Neue Cybersicherheitsvorschriften für Fahrzeuge 2024”, INCIBE, incibe.es. OEMs müssen sichere Boot-Ketten, zertifikatsbasierte Authentifizierung und kontinuierliches Schwachstellen-Tracking von der Entwicklung bis zum Ende der Lebensdauer einsetzen. Die Richtlinie erzwingt die Einführung von Hardware-Sicherheitsmodulen und verschlüsselter Update-Orchestrierung, wodurch die technische Grundlage für die Aktivierung von Funktionen nach dem Verkauf und Abonnementmodelle im gesamten Markt für Automotive-Software standardisiert wird. Lieferanten, die eine lückenlose Konformität nachweisen können, genießen einen verteidigungsfähigen Vorteil, während Nachzügler mit verzögerten Produktgenehmigungen und potenzieller Rückrufgefährdung konfrontiert sind.

Abonnementbasierte Modelle für ‚Funktionen auf Abruf' erweitern Einnahmen nach dem Verkauf

Nordamerikanische Marken entkoppeln Fahrzeugfunktionen vom Kaufzeitpunkt und verkaufen sie als zeitlich begrenzte Tests, dauerhafte Freischaltungen oder wiederkehrende Abonnements. Verbraucher, die digitale Zusatzleistungen akzeptieren, verschaffen Automobilherstellern einen kontinuierlichen Einnahmestrom, der die durch Hardware-Kommoditisierung erodierten Margen stabilisiert. Das Geschäftsmodell erfordert ein robustes Identitätsmanagement, sichere Zahlungsabwicklung und fahrzeuginterne Berechtigungsverifizierung, was neue Middleware-Komplexität auf bestehende Echtzeit-Anforderungen schichtet. Die Balance zwischen Feature-Preisgestaltung und Kundentoleranz entwickelt sich zu einer Kernkompetenz für zukünftige Gewinnpools.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Middleware-Standards | -2.3% | Global, mit höchsten Auswirkungen in Europa | Mittelfristig (2–4 Jahre) |

| Mangel an AUTOSAR Classic-Entwicklern | -1.8% | Europa, mit Ausstrahlungseffekten weltweit | Kurzfristig (≤ 2 Jahre) |

| Kosten für Cyber-Homologationstests | -1.5% | Europa, mit globalen Auswirkungen für Exporteure | Kurzfristig (≤ 2 Jahre) |

| Legacy-CAN-Architekturen | -1.2% | Asien (ohne China, Japan, Südkorea), Südamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Middleware-Standards behindern die OEM-übergreifende Wiederverwendung

Trotz zwei Jahrzehnten der AUTOSAR-Angleichung sind proprietäre Erweiterungen nach wie vor die Norm, was Lieferanten zwingt, Code für jeden Kunden neu zu schreiben oder zu forken. Die Duplizierung bläht Entwicklungsbudgets auf und verlangsamt Validierungszeitpläne. Kleinere Plattformanbieter sind besonders exponiert, da jede Abweichung eine neue Integration und Sicherheitsnachzertifizierung erfordert. Die wirtschaftliche Verschwendung verzögert die universelle Einführung serviceorientierter Architekturen, die andernfalls Eintrittsbarrieren senken und Innovationszyklen im gesamten Markt für Automotive-Software beschleunigen könnten.

Mangel an AUTOSAR Classic- und Adaptive-Entwicklern in Europa treibt Kosten in die Höhe

Der Schwenk zu softwaredefinierten Fahrzeugen kollidiert mit Talentknappheit. Ingenieure, die in sicherheitskritischem C/C++ und modellbasiertem Design versiert sind, erzielen Prämiengehälter, während der Wettbewerb aus angrenzenden Sektoren – Gaming, Fintech und Cloud – Kandidaten abwirbt. OEMs haben reagiert, indem sie in kostengünstigere Regionen ausgelagert haben, doch Zeitzonenunterschiede und Schutzmaßnahmen für geistiges Eigentum fügen Prozessreibung hinzu. Programmverzögerungen kaskadieren durch die Lieferkette, erhöhen Lagerkosten und gefährden Einführungsfenster für neue Fahrzeugmodelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwareschicht: Konsolidierung steigert den Wert von Betriebssystemen

Anwendungssoftware entfiel im Jahr 2025 auf 48,53 % des Umsatzes und dominierte den Marktanteil für Automotive-Software, da Infotainment, Telematik und grundlegendes ADAS seit Jahren ausgeliefert werden. Der Trend kehrt sich nun um: Da zonale Architekturen Dutzende diskreter ECUs durch eine Handvoll Domänencontroller ersetzen, werden Betriebssystem-Stacks, die Zeit- und Raumpartitionierung garantieren, entscheidend. Sie werden voraussichtlich am schnellsten mit 9,82 % bis 2031 wachsen, ein Tempo, das mit der OEM-Nachfrage nach sicherheitszertifizierten Plattformen und cloud-nativen Toolchains verknüpft ist. Die Konsolidierung verschiebt auch Gewinnpools. Wenn ein einziger Hypervisor mehrere gemischtkritische Workloads verwaltet, erzielt Middleware, die den Datenverkehr vermittelt und die Serviceisolierung durchsetzt, einen Aufpreis.

Das Firmware-Wachstum ist gedämpft, da Silicon-Bring-up-Routinen zunehmend mit System-on-Chip-Referenzdesigns gebündelt werden. Zusammen drängen diese Kräfte den Markt für Automotive-Software in Richtung einer geschichteten Hierarchie, in der die Kontrolle über Low-Level-Stacks bestimmt, wer nachgelagerte Anwendungseinnahmen erfasst. In der Praxis müssen zonale Rechenknoten Echtzeit-Gateway-Aufgaben von benutzerorientierten Aufgaben trennen, ohne Sicherheitszertifizierungen zu gefährden. Mikrokern-Designs und deterministisches Scheduling ermöglichen es, dass Infotainment- und Lenkassistenzprozesse auf gemeinsamer Hardware koexistieren. Die Strategie reduziert die Kabelmasse, senkt die Stücklistenkosten und verkürzt die Validierungszeit, da weniger ECUs unabhängigen funktionalen Sicherheitsprüfungen unterzogen werden müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: ADAS gewinnt regulatorischen Schwung

ADAS und Sicherheitssysteme entfielen im Jahr 2025 auf 33,76 % des Umsatzes im Markt für Automotive-Software, was die weitverbreitete Einführung von Kamera- und Radarsensor-Suiten widerspiegelt. Die schnellste Expansion findet jedoch bei Antriebsstrang- und Batteriemanagementsoftware statt, die bis 2031 voraussichtlich mit einem CAGR von 13,35 % wachsen wird. Die Elektrifizierung erfordert hochauflösende Schätzungen von Zelltemperatur, Alterung und Energieverfügbarkeit – Fähigkeiten, die Verbrennungsmotorsteuerungen nie benötigten. Fortschrittliche Batterien sind mit Rekuperationslogik, Fahrzeug-zu-Netz-Schnittstellen und Over-the-Air-Kalibrierungsupdates integriert.

Hochfrequente Daten werden abgetastet und in Kalman-Filter oder neuronale Netze eingespeist, um Degradation vorherzusagen, was wiederum Cloud-Analysen informiert, die Ladepläne optimieren. Die Komplexität belohnt Lieferanten mit elektrochemischem Fachwissen und skalierbaren Validierungsumgebungen. Da sich Batteriegarantiezeiten auf ein Jahrzehnt ausdehnen, wird das Vertrauen in softwarebasierte Lebensdauerprognosen zu einem entscheidenden Kaufkriterium und vergrößert den Markt für Automotive-Software weiter.

Nach Fahrzeugtyp: Gewerbliche Flotten digitalisieren den Betrieb

Personenkraftwagen entfielen im Jahr 2025 auf 74,91 % des Umsatzes im Markt für Automotive-Software, doch leichte Nutzfahrzeuge werden mit einem CAGR von 9,77 % wachsen, da Flottenoperatoren durch Telematik, Ferndiagnose und automatisierte Routenplanung niedrigere Gesamtbetriebskosten anstreben. Unternehmen quantifizieren den Return on Investment in Kraftstoffeinsparungen, Betriebszeit und Versicherungsprämien, was die Rechtfertigung der Softwareeinführung unkompliziert macht. Flottenmanager fordern einheitliche Dashboards, die Fahrzeugzustand, Standort und Fahrerverhalten erfassen.

Over-the-Air-Updates eliminieren Ausfallzeiten im Zusammenhang mit Werkstattbesuchen, während prädiktive Algorithmen Wartungsarbeiten planen, bevor Ausfälle Sendungen aufhalten. Erfolgsgeschichten sind bereit, in Verbrauchersegmente zurückzukehren, sobald Zuverlässigkeit und Amortisation nachgewiesen sind. Schwere Lkw, obwohl geringer im Stückvolumen, erkunden Platooning und spurzentrierte Autonomie, um dem Fahrermangel zu begegnen, was das Thema unterstreicht, dass gewerbliche Anforderungen oft Fähigkeiten inkubieren, bevor sie sich in den breiteren Markt für Automotive-Software ausbreiten.

Nach Antrieb: Batterieelektrisch beschleunigt den Softwarewert

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2025 einen Anteil von 66,47 % am Markt für Automotive-Software, aber batterieelektrische Fahrzeuge werden bis 2031 mit einem CAGR von 18,94 % wachsen, weit vor dem allgemeinen Wachstumstrend des Marktes für Automotive-Software. Elektrische Architekturen führen neue Softwaredomänen ein – Koordination von Ladesitzungen, Optimierung des thermischen Envelopes und Echtzeit-Reichweitenvorhersage unter variablen Lasten –, was das Codevolumen pro Einheit erhöht. Regulatorische Anreize, die Steuergutschriften an die Batterieleistung knüpfen, fördern immer intelligentere Algorithmen.

Cloud-synchronisierte digitale Zwillinge verfolgen den Zustand jedes Akkupacks und ermöglichen Firmware-Anpassungen, die temporäre Reichweitenerweiterungen oder Leistungsschübe als optionale Abonnements freischalten. Hybridantriebe müssen zwei Antriebssysteme koordinieren, doch ihr Anteil wird voraussichtlich stagnieren, da die Politik zunehmend reine Elektrofahrzeuge bevorzugt. Die daraus resultierende Hierarchie platziert BEV-zentrierte Software-Stacks im Epizentrum der zukünftigen Umsatzerfassung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Edge-Cloud-Kontinuum nimmt Gestalt an

Bordgebundener eingebetteter Code entfiel im Jahr 2025 auf 92,84 % des Marktanteils für Automotive-Software, aber außenbordgebundene Cloud- und Edge-Dienste werden bis 2031 voraussichtlich mit einem CAGR von 17,44 % wachsen. BMWs Azure-gestützter mobiler Datenrekorder veranschaulicht den Wandel: Telemetriedaten erreichen Cloud-Datenspeicher innerhalb von Sekunden, sodass Ingenieure Signale in natürlicher Sprache abfragen und Analysezyklen von Tagen auf Stunden verkürzen können. Die Architektur trennt latenzempfindliche Steuerungsschleifen, die im Fahrzeug verbleiben, von Modelltraining und Flottenanalysen, die außenbordgebunden ausgeführt werden.

Edge-Gateways verarbeiten Sensordaten vor, um Mobilfunkkosten zu begrenzen und die Datensouveränität zu wahren. Erfolgreiche Partitionierung wird die zukünftige Wettbewerbsfähigkeit definieren, indem sie schnelle Iteration, Sicherheits-Patching und Feature-Experimente ohne Hardware-Rückrufe ermöglicht. Da die Mobilfunkabdeckung zunimmt und das 5G-Netzwerk-Slicing reift, werden Cloud-Orchestrierungsschichten Rohdaten in wiederkehrende Serviceeinnahmen umwandeln und die Entwicklung des Marktes für Automotive-Software hin zu hybriden Rechenmodellen verstärken.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 39,04 % und wird voraussichtlich mit einem CAGR von 11,79 % wachsen – der schnellste regionale Aufstieg im Markt für Automotive-Software. Chinesische OEMs bieten Level-2+-Autonomie ohne Preisaufschläge an, was Codebasen aufbläht und die Middleware-Konvergenz beschleunigt, während die Lizenzeinnahmen pro Fahrzeug sinken. Südkoreas landesweite 5G-V2X-Bereitstellungspiloten ermöglichen latenzarme kooperative Dienste, die auf Edge-Computing angewiesen sind. Japan bleibt bedächtig und betont schrittweise Zuverlässigkeitsverbesserungen gegenüber disruptiven Architekturverschiebungen, doch seine Halbleiterführerschaft positioniert es für zukünftige zentralisierte Rechenplattformen. Indien, obwohl kleiner in der Fahrzeugproduktion, entwickelt sich zu einem globalen Software-Engineering-Hub, da multinationale Unternehmen seinen Talentpool für AUTOSAR-Integration und Cloud-Toolchain-Entwicklung nutzen.

Europa bleibt entscheidend, da UNECE-Vorschriften sichere OTA-Fähigkeiten in jedem neuen Fahrzeug vorschreiben. Deutschland beherbergt mehrere Tier-1-Zulieferer, die auf Middleware spezialisiert sind, während das Vereinigte Königreich und Frankreich sich auf Cybersicherheitstests und Forschung zu digitalen Zwillingen konzentrieren. Das Haupthemmnis der Region ist ein Mangel an sicherheitszertifizierten Software-Ingenieuren, was Vertragsraten in die Höhe treibt und Einführungspläne verlängert. Bestimmungen des Cyber Resilience Act zu Software-Stücklisten fügen Compliance-Aufwand hinzu, schaffen aber auch verteidigungsfähige Barrieren für Unternehmen mit automatisierten Schwachstellen-Scan-Pipelines. Nordamerika führt die kommerzielle Einführung abonnementbasierter Funktionen auf Abruf an, wobei die Batterieanreize der Vereinigten Staaten die Einführung fortschrittlicher Energiemanagementsoftware beschleunigen.

Südamerika, der Nahe Osten und Afrika repräsentieren zusammen einen kleineren Anteil am Markt für Automotive-Software. Legacy-CAN-Busse und begrenzte Ladeinfrastruktur verlangsamen die Einführung fortschrittlicher Funktionen, aber Smart-City-Piloten in den Vereinigten Arabischen Emiraten und Saudi-Arabien erproben Telematik- und vernetzte Verkehrsdienste unter kontrollierten Bedingungen. Die Kosten für die Einbeziehung softwaredefinierter Fähigkeiten sinken, da globale Plattformen reifen, was darauf hindeutet, dass Schwellenmärkte schrittweise Stufen überspringen und zentralisierte Architekturen schneller übernehmen könnten, sobald die Basisinfrastruktur eine kritische Masse erreicht.

Wettbewerbslandschaft

Etablierte Akteure wie Robert Bosch, Continental, BlackBerry QNX, NXP Semiconductors und NVIDIA dominieren den Markt für Automotive-Software. Diese Zulieferer schützen mit ihren engen Bindungen an OEMs und ihrer Expertise in funktionaler Sicherheit effektiv ihre Anteile in Middleware und Betriebssystemen. Cloud-Hyperscaler – Microsoft, Google und AWS – bieten CI/CD-Pipelines, digitale Zwillinge und verwaltete Sicherheitsdienste an, die Eintrittsbarrieren für aufkommende Fahrzeugprogramme senken, aber OEM-Bedenken hinsichtlich der Datensouveränität wecken. Open-Source-Allianzen wie SOAFEE und Eclipse SDV gewinnen an Dynamik, da Automobilhersteller Anbieterabhängigkeiten vermeiden und nicht differenzierende Entwicklungskosten in gemeinsamen Repositories bündeln wollen.

Innovationen in weißen Flecken entstehen rund um drahtlose Batteriemanagementsysteme, die die Kabelmasse reduzieren, Federated-Learning-Frameworks, die Rohdaten auf Fahrzeugen halten und gleichzeitig Erkenntnisse über Flotten teilen, sowie gemischtkritische OTA-Orchestrierung, die sicherheitskritische ECUs neben Infotainment ohne Ausfallzeiten aktualisieren kann. Kleinere Spezialisten wie TTTech Auto konzentrieren sich auf deterministische Middleware, während Airbiquity sichere Update-Orchestrierung als eigenständigen Dienst positioniert. Regulatorische Anforderungen für kontinuierliches Schwachstellen-Scanning und sichere Boot-Attestierungen verschaffen Incumbents mit etablierten DevSecOps-Toolchains einen Vorteil. Dennoch reagieren agile Startups mit domänenspezifischen Punktlösungen, die über standardisierte APIs integriert werden können, was den Wettbewerb um Nischen-Gewinnpools intensiviert.

Strategische Kooperationen werden immer häufiger: Halbleiteranbieter bündeln Software-Entwicklungskits und Hypervisoren mit Hardware-Referenzdesigns, was die Markteinführungszeit für OEMs beschleunigt, aber Einnahmen in Richtung Plattformbesitzer lenkt. Unterdessen übernehmen traditionelle Tier-1-Zulieferer Cybersicherheits-Boutique-Firmen, um durch UNECE-Mandate aufgedeckte Qualifikationslücken zu schließen. Die Grenze zwischen Hardware- und Softwarelieferanten verschwimmt weiter, wobei der Erfolg zunehmend an der Vollständigkeit und dem kontinuierlichen Zertifizierungsgrad des gelieferten Stacks gemessen wird und nicht an einzelnen Produkterfolgen. Über den Prognosehorizont hinaus wird die Wettbewerbspositionierung davon abhängen, sichere, aktualisierbare Plattformen zu pflegen, die Edge und Cloud verbinden und gleichzeitig wiederkehrende Einnahmequellen erschließen, die für die Wachstumstrajektorie des Marktes für Automotive-Software zentral sind.

Marktführer für Automotive-Software

BlackBerry Limited

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Visteon Corporation schloss eine strategische Allianz mit TomTom und markierte damit die Premiere des weltweit ersten KI-gestützten lokalen Konversationsnavigationsassistenten im Fahrzeug. Diese Zusammenarbeit sieht vor, dass Visteons cognitoAI-Plattform nahtlos mit TomToms Automotive-Navigationsanwendung verschmilzt und dabei die Privatsphäre der Nutzer bei der Navigation priorisiert.

- Januar 2026: DXC Technology Company führte AMBER ein, eine hochmoderne Automotive-Softwareplattform. Mit AMBER können Automobilhersteller die Entwicklungszeit halbieren, und die standardisierte Methodik verspricht zusätzliche Kosteneinsparungen von 30 %.

- Dezember 2025: Siemens stellte die PAVE360-Automobiltechnologie vor. Diese innovative, vorintegrierte, sofort einsatzbereite Software für digitale Zwillinge zielt darauf ab, die wachsenden Herausforderungen bei der Integration von Automobil-Hardware und -Software zu bewältigen.

- Juni 2025: NXP schloss die Übernahme von TTTech Auto für 625 Millionen USD ab und fügte seiner CoreRide-Plattform die MotionWise-Middleware hinzu.

Globaler Berichtsumfang des Marktes für Automotive-Software

Automotive-Software bezeichnet Computerprogramme, Anwendungen und Systeme, die bei der Entwicklung, Herstellung, dem Betrieb und der Wartung von Kraftfahrzeugen eingesetzt werden, einschließlich Software zur Entwicklung und zum Betrieb von Fahrzeugkomponenten und -systemen.

Der Markt für Automotive-Software ist nach Softwareschicht, Anwendung, Fahrzeugtyp, Antrieb, Bereitstellung und Geografie segmentiert. Nach Softwareschicht ist der Markt in Anwendungssoftware, Middleware, Betriebssystem und Firmware / Grundlegende Ein-/Ausgabe unterteilt. Nach Anwendung ist der Markt in ADAS und Sicherheitssysteme, Infotainment und Telematik, Antriebsstrang und Batteriemanagement, Karosseriesteuerung und Komfort sowie vernetzte Fahrzeugdienste unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt. Nach Antrieb ist der Markt in Verbrennungsmotor, batterieelektrisches Fahrzeug und Hybridfahrzeug unterteilt. Nach Bereitstellung ist der Markt in Bordgebunden (Eingebettet) und Außenbord (Cloud / Edge) unterteilt. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und Rest von Nordamerika), Südamerika (Brasilien, Argentinien und Rest von Südamerika), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest von Europa), Asien-Pazifik (China, Japan, Indien, Südkorea und Rest von Asien) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei und Rest des Nahen Ostens und Afrikas) unterteilt.

Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Anwendungssoftware |

| Middleware |

| Betriebssystem |

| Firmware / Grundlegende Ein-/Ausgabe-Software |

| ADAS und Sicherheitssysteme |

| Infotainment und Telematik |

| Antriebsstrang und Batteriemanagement |

| Karosseriesteuerung und Komfort |

| Vernetzte Fahrzeugdienste |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Fahrzeuge mit Verbrennungsmotor (ICE) |

| Batterieelektrische Fahrzeuge (BEV) |

| Hybridfahrzeuge (HEV/PHEV) |

| Bordgebunden (Eingebettet) |

| Außenbord (Cloud / Edge) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Softwareschicht | Anwendungssoftware | |

| Middleware | ||

| Betriebssystem | ||

| Firmware / Grundlegende Ein-/Ausgabe-Software | ||

| Nach Anwendung | ADAS und Sicherheitssysteme | |

| Infotainment und Telematik | ||

| Antriebsstrang und Batteriemanagement | ||

| Karosseriesteuerung und Komfort | ||

| Vernetzte Fahrzeugdienste | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor (ICE) | |

| Batterieelektrische Fahrzeuge (BEV) | ||

| Hybridfahrzeuge (HEV/PHEV) | ||

| Nach Bereitstellung | Bordgebunden (Eingebettet) | |

| Außenbord (Cloud / Edge) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automotive-Software im Jahr 2026 und welcher CAGR wird erwartet?

Der Markt für Automotive-Software, der im Jahr 2026 auf 21,08 Milliarden USD bewertet wird, wird voraussichtlich bis 2031 mit einem CAGR von 9,33 % wachsen.

Wie beeinflussen europäische Vorschriften die Automotive-Software?

UNECE R155 und R156 verlangen sichere Cybersicherheits- und Softwareaktualisierungsmanagementsysteme für jedes neue Fahrzeug und standardisieren damit effektiv verschlüsselte OTA-Pipelines und erhöhen die Compliance-Schwellenwerte.

Warum wächst Batteriemanagementsoftware schneller als andere Anwendungen?

Die Elektrifizierung führt komplexe Energiemanagementaufgaben ein, wie die genaue Vorhersage des Gesundheitszustands und die thermische Ausbalancierung, die fortschrittliche Algorithmen und kontinuierliche Cloud-Analysen erfordern.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik führt, angetrieben von chinesischen OEMs, die Level-2+-Autonomie in großem Maßstab einsetzen, und südkoreanischen 5G-V2X-Einführungen, die latenzarme Edge-Dienste ermöglichen.

Seite zuletzt aktualisiert am: