Marktgröße und Marktanteil für Automotive Safety Systems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

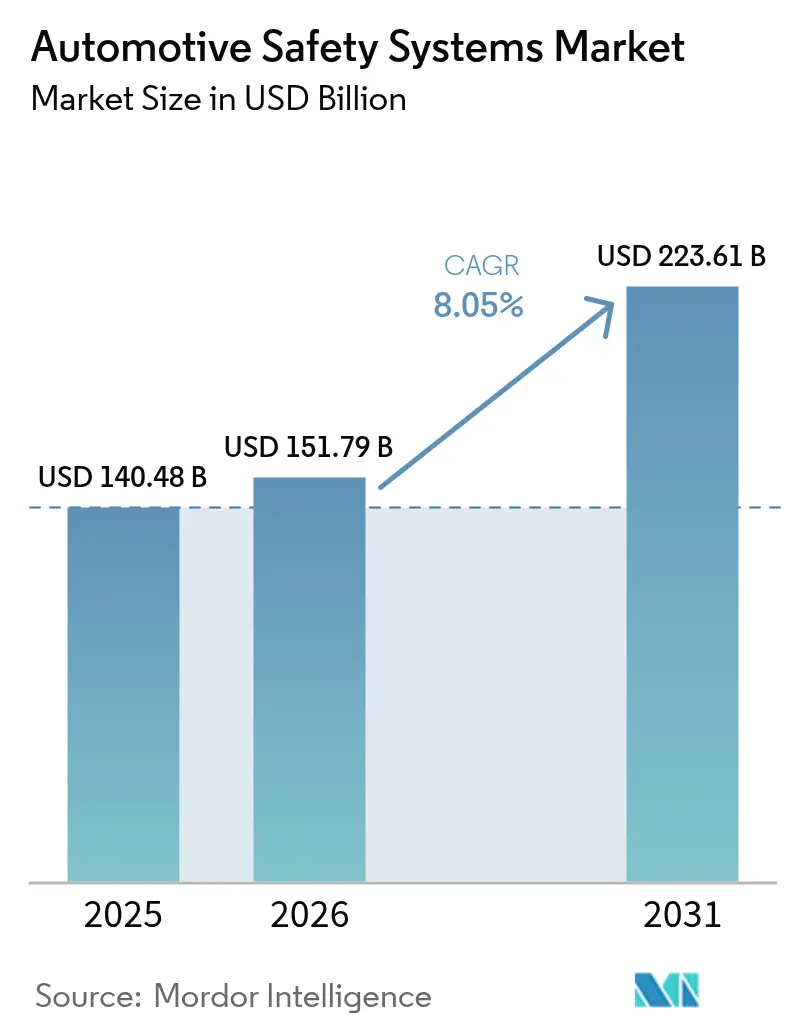

| Marktgröße (2026) | 151.79 Milliarden US-Dollar |

| Marktgröße (2031) | 223.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

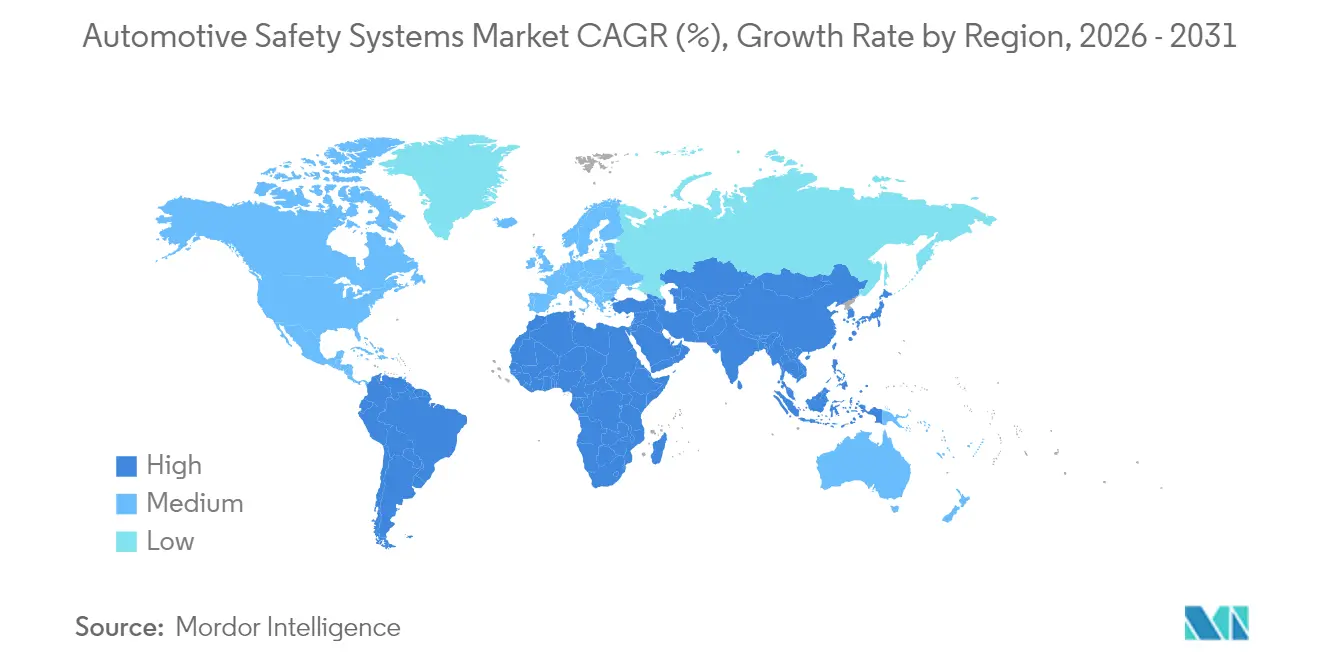

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

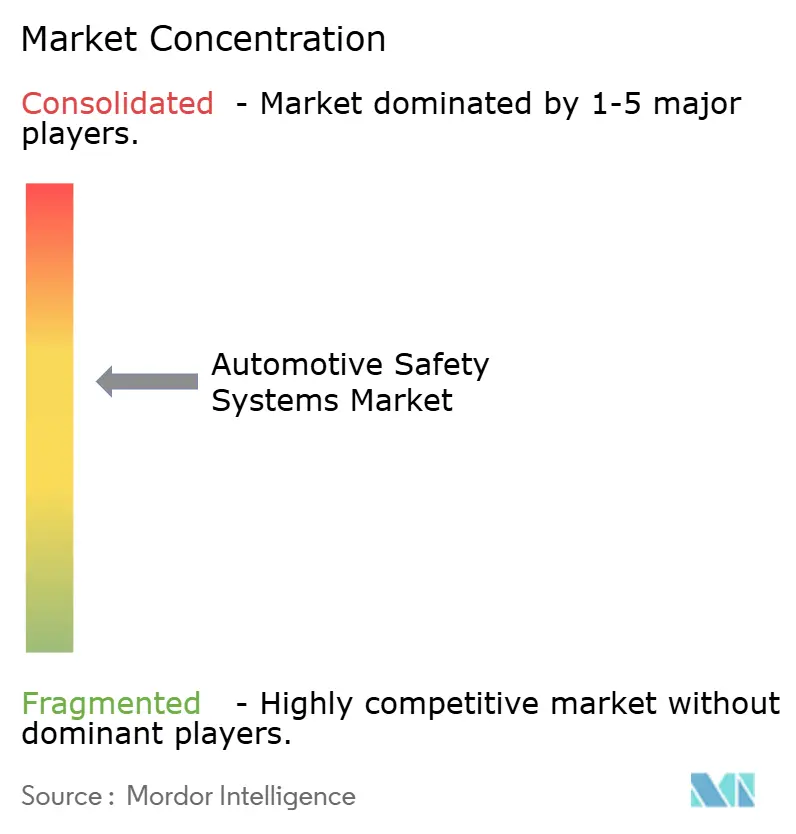

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Safety Systems von Mordor Intelligence

Die Marktgröße für Automotive Safety Systems wird voraussichtlich von USD 140,48 Milliarden im Jahr 2025 auf USD 151,79 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,05 % über den Zeitraum 2026–2031 USD 223,61 Milliarden erreichen. Die Nachfrage spiegelt gleichzeitige Fortschritte bei globalen Sicherheitsvorschriften, einen raschen Rückgang der Sensorpreise und den Aufstieg softwaredefiniierter Fahrzeuge wider, die Over-the-Air-Upgrades ermöglichen. Der Wandel von reinen Hardware-Rückhaltesystemen hin zu integrierten Sensor-Software-Plattformen ermöglicht es Fahrzeugen, Kollisionen in Echtzeit vorherzusagen, zu vermeiden und abzumildern. Automobilhersteller bündeln aktives Bremsen, Spurhalten, Fahrerüberwachung und cybersichere Update-Pfade als Standardausstattung, insbesondere in Märkten, in denen Sternebewertungsprogramme das Kaufverhalten beeinflussen.

Wichtigste Erkenntnisse des Berichts

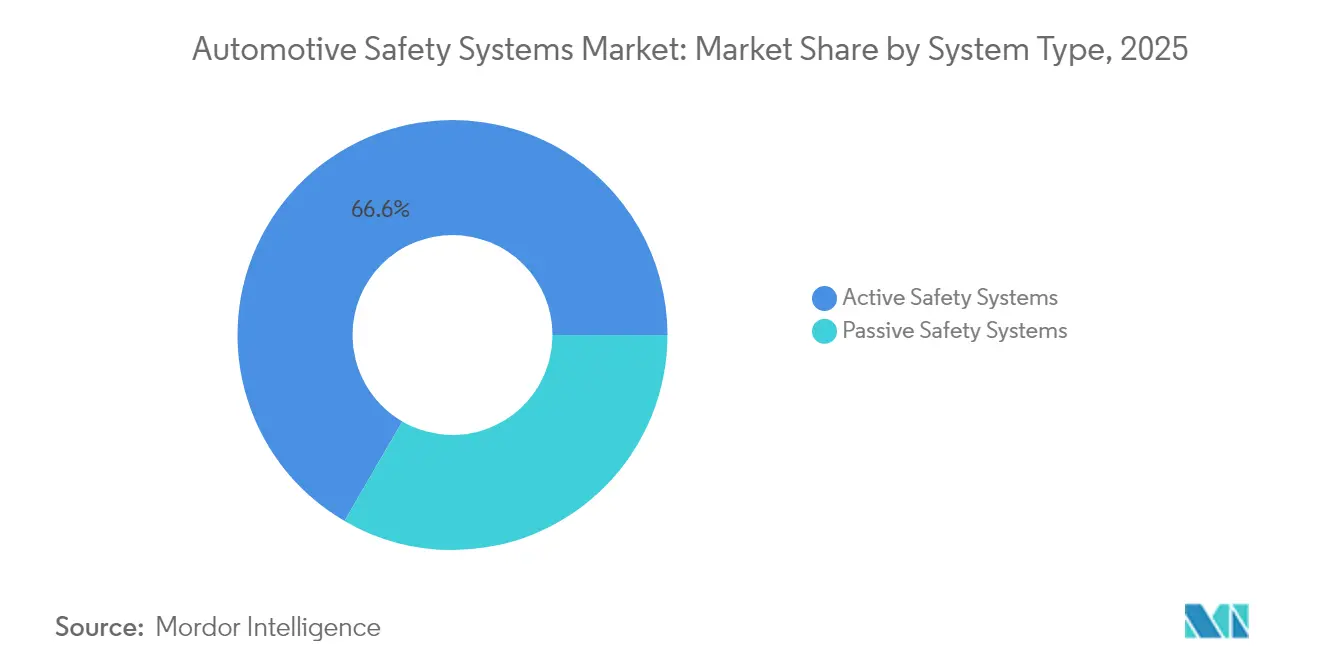

- Nach Systemtyp führten aktive Sicherheitssysteme mit einem Marktanteil von 66,62 % am Markt für Automotive Safety Systems im Jahr 2025; biometrische Analysen im Fahrzeuginnenraum werden bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen.

- Nach Technologiekomponente entfiel auf Radar im Jahr 2025 ein Umsatzanteil von 34,08 %, während LiDAR bis 2031 eine CAGR von 8,49 % erreichen soll.

- Nach Endnutzer entfielen auf werkseitig eingebaute OEM-Lösungen im Jahr 2025 ein Anteil von 83,05 %; der Aftermarket soll mit einer CAGR von 8,55 % wachsen.

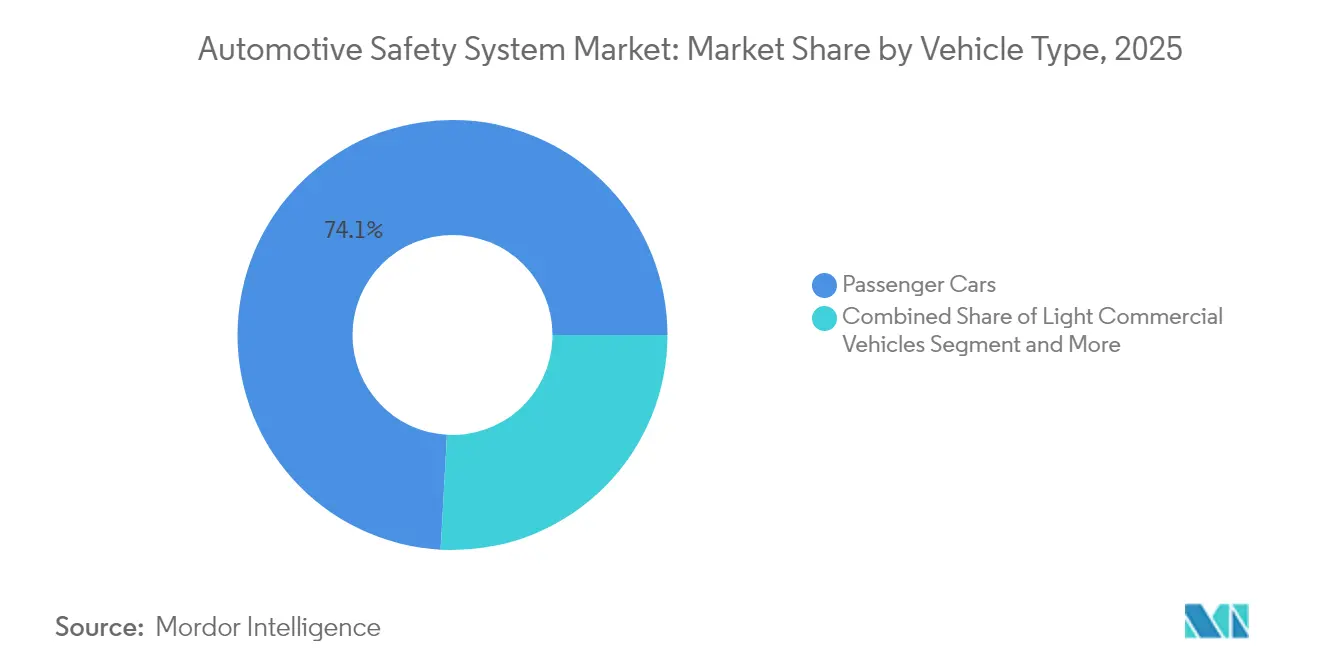

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 74,12 %, während schwere Nutzfahrzeuge bis 2031 voraussichtlich eine CAGR von 8,16 % verzeichnen werden.

- Nach Antrieb entfielen auf Verbrennungsmotormodelle im Jahr 2025 ein Anteil von 77,65 %, während batterieelektrische Fahrzeuge bis 2031 eine CAGR von 8,98 % erreichen sollen.

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum im Jahr 2025 39,42 % des Umsatzes; Südamerika verzeichnet mit einer CAGR von 8,51 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive Safety Systems

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der globalen NCAP- und UNECE-Sicherheitsvorschriften | +2.1% | Global, mit früher Einführung in der EU und China | Kurzfristig (≤ 2 Jahre) |

| Rascher Rückgang der Sensorkosten | +1.8% | Global, mit stärksten Auswirkungen im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom bei softwaredefinierten Fahrzeugen | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Autonomie der Stufe 2+ | +1.3% | Kernmärkte Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Aufstieg der KI-basierten biometrischen Sicherheitsanalyse im Fahrzeuginnenraum | +0.9% | Global, mit Führungsrolle im Premiumsegment | Mittelfristig (2–4 Jahre) |

| Bündelung von Fahrzeugsicherheitsdaten in nutzungsbasierte Versicherungen | +0.7% | Nordamerika und EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der globalen NCAP- und UNECE-Sicherheitsvorschriften

Die Euro-NCAP-Protokolle für 2026 schreiben automatisches Notbremsen für Fußgänger und Fahrerüberwachung für alle Fahrzeugklassen vor und schaffen damit eine gemeinsame Compliance-Grundlage. Chinas Ministerium für Industrie und Informationstechnologie führte 2025 Vorschriften ein, die eine Typgenehmigung für jedes Software-Update vorschreiben, das Sicherheitsfunktionen berührt. Die EU-Allgemeine Sicherheitsverordnung II, die seit Juli 2024 in Kraft ist, verpflichtet zur intelligenten Geschwindigkeitsassistenz und zum Notfallspurhalten bei jedem neuen Fahrzeug. Die NHTSA aktualisierte ihr Neuwagenbewertungsprogramm um Totwinkelwarnung, Spurhalteassistenz und Fußgänger-AEB für Modelle des Jahres 2026 und signalisiert damit einen jahrzehntelangen Vorstoß für aktive Sicherheit. Die globale Angleichung ermöglicht es Herstellern, Entwicklungskosten auf größere Stückzahlen zu verteilen, und beschleunigt die schnellere Verbreitung fortschrittlicher Funktionen.

Rascher Rückgang der Sensorkosten ermöglicht ADAS-Standardisierung

Die Preise für Automotive-Radar sinken jährlich um fast 18 %, während sich die Prozessorleistung alle 18 Monate verdoppelt, was Hochleistungswahrnehmung zu Einstiegssegmentpreisen ermöglicht. Vierdimensionales Bildgebungsradar bringt zentimetergenaue Erkennungsgenauigkeit zu Kostenebenen nahe an herkömmlichen 3D-Einheiten und erweitert den Einsatz über die adaptive Geschwindigkeitsregelung hinaus. Bildsensoren profitieren von Smartphone-Lieferketten: Automotive-Chips mit 8 Megapixeln und HDR sind für unter USD 10 erhältlich. NITI Aayog prognostiziert, dass sich der Halbleiterwert pro Fahrzeug bis 2030 auf USD 1.200 verdoppeln wird, angeführt von ADAS-Inhalten. Die sinkende Kostenkurve ermöglicht es dem Markt für Automotive Safety Systems, Funktionen der Stufen 1 und 2 auf Kompaktwagen auszuweiten, die in Asien und Lateinamerika verkauft werden.

Boom bei softwaredefinierten Fahrzeugen (OTA-Sicherheitsfunktions-Upgrades)

Zentralisierte Rechenarchitekturen entkoppeln die Sicherheitslogik von fester Hardware und ermöglichen kontinuierliches Funktionswachstum nach dem Verkauf. HARMAN OTA 12.0 verwaltet bereits sichere Updates für mehr als 40 Marken und koordiniert Hochleistungsrechner und Legacy-ECUs im selben Fahrzeugbereich.[1]„HARMAN Advances OTA 12.0 Platform,” HARMAN, news.harman.com Sibros Deep Updater, zertifiziert nach ISO 26262 ASIL-D, verwendet Delta-Dateien, um die Download-Größe zu reduzieren, was die Mobilfunkdatenkosten senkt und gleichzeitig kritische Funktionen aktuell hält.[2]„Sibros Deep Updater Achieves ASIL-D,” Sibros, sibros.tech Die UNECE-Verordnung R156 schreibt nun ein Software-Update-Managementsystem für jedes neue Modell vor und stellt damit die Cybersicherheit auf eine Stufe mit der physischen Sicherheitsebene. Abonnementpreise für Premium-AEB-Algorithmen entstehen und schaffen neue Einnahmequellen im Markt für Automotive Safety Systems.

Verlagerung hin zu Autonomie der Stufe 2+ bei Nutzfahrzeugen (Flottengesamtbetriebskosten-Ansatz)

Flottenoperatoren übernehmen fortschrittliche Sicherheitspakete, die Kollisionsschäden um bis zu 90 % reduzieren und die jährlichen unfallbedingten Kosten pro schwerem Lkw um rund USD 6.000 senken. Die Work Truck Fleet Safety Study 2024 zeigt, dass die Mehrheit der Flotten gut gewartete Fahrzeuge mit ADAS als oberste Priorität einstuft und fast die Hälfte bereits Rückfahrkameras und Luftscheibenbremsen ausrüstet. Automatisierte Fahrsysteme reduzieren ermüdungsbedingte Vorfälle und ermöglichen es Flotten, mit Kapazität-als-Dienstleistung-Modellen zu experimentieren, die die Anlagenauslastung erhöhen. Während echte fahrerlose Betriebe langfristig bleiben, bietet die Funktionalität der Stufe 2+ greifbare Kostenvorteile, die den Markt für Automotive Safety Systems in gewerblichen Segmenten vorantreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Validierungs- und Homologationskosten | -1.2% | Global, mit den stärksten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Chipsatz-Versorgung | -0.8% | Global, mit akuten Auswirkungen in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cyber-physisches Angriffsrisiko | -0.6% | Global, mit der höchsten Exposition in vernetzten Fahrzeugmärkten | Mittelfristig (2–4 Jahre) |

| Hochspannungs-elektromagnetische Interferenz und thermische Belastungen | -0.4% | Global, konzentriert in Premium-EV-Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Validierungs- und Homologationskosten für die Einhaltung von Vorschriften in mehreren Ländern

Hersteller müssen die C-NCAP-2024-Testmatrix Chinas mit den Euro-NCAP-2026-Anforderungen in Einklang bringen und dabei häufig Crash- und Software-Validierungen für ähnliche Szenarien wiederholen. TÜV SÜD führt nun obligatorische Penetrationstests gemäß EU-Vorschriften durch und fügt vor der Markteinführung Monate an Cybersicherheitsüberprüfungen hinzu. ISO/SAE 21434 fordert eine Bedrohungsanalyse über den gesamten Fahrzeuglebenszyklus, was die Entwicklungspläne verlängert und die Kosten für kleine Automobilhersteller erhöht. Diese Faktoren verlangsamen die Verbreitung modernster Funktionen in kostensensiblen Märkten und hemmen einen Teil des Marktes für Automotive Safety Systems, bis sich die Harmonisierung verbessert.

Volatilität der Chipsatz-Versorgung verzögert OEM-Sicherheitseinführungen

Automotive-taugliche Radar- und Vision-Chips müssen erweiterte Temperaturbereiche standhalten und Null-Fehler-Ziele erfüllen, was den Pool qualifizierter Lieferanten einschränkt. Geopolitische Ereignisse und Naturkatastrophen verschärfen die Zuteilung für wichtige Bildsensoren, während Domain-Controller-Prozessoren Lieferzeiten von über 30 Wochen aufweisen. OEMs setzen auf Dual-Sourcing- und Pufferbestandsstrategien, doch sporadische Engpässe zwingen bei Hochvolumenmodellen weiterhin zur Reduzierung von Funktionen. Die Versorgungsunsicherheit stört insbesondere Werke im asiatisch-pazifischen Raum, die auf Just-in-time-Logistik angewiesen sind, und schafft kurzfristig einen Gegenwind für den Markt für Automotive Safety Systems.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Aktive Sicherheitssysteme festigen ihre Führungsposition

Aktive Sicherheitssysteme generierten im Jahr 2025 mit 66,62 % den größten Anteil an der Marktgröße für Automotive Safety Systems. Automatisches Notbremsen, adaptive Geschwindigkeitsregelung, Spurhalten und Fahrerüberwachung erscheinen nun in mittleren Ausstattungsvarianten, da die Euro-NCAP- und NHTSA-Protokolle strenger werden. Die Wettbewerbsintensität steigt, da Zulieferer Radar-, Kamera- und LiDAR-Daten über Domain-Controller integrieren, die maschinelle Lernmodelle in Echtzeit ausführen. Das Segment profitiert auch von der Flottenachfrage, wobei Versicherer Prämienrabatte für mit Kollisionsvermeidungstechnologie ausgestattete Lkw anbieten.

Biometrische Plattformen für den Fahrzeuginnenraum stechen als das am schnellsten wachsende Teilsegment hervor und entwickeln sich bis 2031 mit einer CAGR von 8,27 %. Diese Lösungen überwachen die Wachheit des Fahrers, die Herzfrequenz und sogar die Sauerstoffsättigung und geben proaktive Warnungen aus, bevor gefährliche Zustände entstehen. Da Kabinensensoren mit aktiven Bremssteuerungen verknüpft werden, erhalten Insassen eine geschlossene Sicherheitshülle, die sowohl externe als auch interne Bedrohungen antizipiert. Passive Sicherheit bleibt durch intelligente Airbags und adaptive Sicherheitsgurte relevant, die neuen Sitzanordnungen in autonomen Fahrzeugen gerecht werden, doch das Wachstum bleibt moderat.

Nach Technologiekomponente: Radar dominiert, während LiDAR skaliert

Radarmodule machten im Jahr 2025 34,08 % des Marktes für Automotive Safety Systems aus, gestützt durch kostengünstige 77-GHz-Chipsätze, die bei Regen, Schnee und Nebel zuverlässig funktionieren. Der Wechsel zu 4D-Bildgebungsradar schärft die Winkelauflösung und ermöglicht die Objektklassifizierung, was die Leistungslücke zu LiDAR bei niedrigeren Materialkosten verringert. Kamerasysteme nutzen weiterhin die Smartphone-Wirtschaft und ermöglichen es OEMs, 360-Grad-Sicht für das Parken und Manöver bei niedriger Geschwindigkeit hinzuzufügen.

LiDAR verzeichnet mit einer CAGR von 8,49 % die schnellste Expansion, unterstützt durch Festkörperarchitekturen, die bewegliche Teile reduzieren und den Preis pro Sensor senken. Einführungen von Level-3-Autobahnpiloten in Premium-Limousinen stützen sich auf vorwärtsgerichtetes LiDAR für redundante Tiefenwahrnehmung und Erkennung von Straßentrümmern, was die Einführung beschleunigt. Steuergeräte führen Brems-, Lenk- und Wahrnehmungsdaten in einzelnen Chips zusammen und reduzieren Verkabelung und Gewicht. Software-Innovationen, die selbstlernende Algorithmen auf Edge-Prozessoren anwenden, differenzieren Zulieferer, da der Markt für Automotive Safety Systems auf prädiktive Sicherheit übergeht.

Nach Endnutzer: OEM-Werksausstattungsdominanz trifft auf Nachrüstungsnachfrage

Werkseitig eingebaute OEM-Installationen machten im Jahr 2025 83,05 % des Marktes für Automotive Safety Systems aus, dank plattformweiter Integration von Sensoren, Steuergeräten und Software, die unter strengen Qualitätsgates validiert wurden. Zentralisierte Beschaffung reduziert das Garantierisiko und erschließt Skaleneffekte, sodass Automobilhersteller regulatorische Vorgaben ohne ungeplante Kostensteigerungen erfüllen können. Kontinuierliche Over-the-Air-Verbesserungen festigen den OEM-Kanal weiter, da Fahrzeuge während ihrer gesamten Nutzungsdauer an Wert gewinnen.

Aftermarket-Lösungen, obwohl kleiner, wachsen bis 2031 mit einer CAGR von 8,55 %. Flottenoperatoren rüsten ältere Lkw mit Kollisionswarnkameras, Seitenradar und Fahrerüberwachungseinheiten nach und erzielen sofortige Versicherungseinsparungen sowie die Einhaltung verschärfter Sicherheitsvorschriften. Zulieferer bieten nun Plug-and-Play-Kits an, die sich in Telematik-Gateways integrieren und die Installationszeit verkürzen. Nutzungsbasierte Versicherungsträger fördern die Einführung, indem sie die Prämien für Fahrzeuge senken, die verifizierte Kennzahlen für sicheres Fahren übermitteln, und verleihen diesem Teil der Automotive-Safety-Systems-Branche zusätzlichen Schwung.

Nach Fahrzeugtyp: Personenkraftwagen bleiben Kernbereich, während Lkw aufholen

Personenkraftwagen kontrollierten im Jahr 2025 74,12 % des Marktes für Automotive Safety Systems, was das schiere Volumen und die Verbrauchererwartung an hohe Sicherheitsbewertungen widerspiegelt. Automobilhersteller standardisieren AEB und Spurhalten bei Einstiegs-Schrägheckmodellen, während Premiummarken Autobahnpilotfunktionen mit redundanter LiDAR-Sensorik hinzufügen. Innenraumseitige Innovationen zielen auf die Erkennung des Insassenstatus ab, um zukünftige Euro-NCAP-Sterne zu sichern.

Schwere Nutzfahrzeuge stellen die am schnellsten wachsende Klasse mit einer CAGR von 8,16 % bis 2031 dar. Die Flottenökonomie begünstigt Investitionen in Spurzentrierung, adaptive Lenkung und kamerabasierte Totwinkeleliminierung, die zusammen die Kollisionshäufigkeit um die Mehrheit reduzieren. Die Marktgröße für Automotive Safety Systems bei Lkw wird durch Fahrermangel und Lenk- und Ruhezeitbeschränkungen weiter gestützt, was Betreiber zu teilautomatisierten Fahrleistungen drängt, die Fahrzeuge länger im Einsatz halten, ohne die Sicherheit zu beeinträchtigen.

Nach Antrieb: Elektrifizierung führt neue Sicherheitsebenen ein

Verbrennungsmotormodelle dominieren weiterhin mit einem Anteil von 77,65 % am Markt für Automotive Safety Systems im Jahr 2025. Der Legacy-Fahrzeugbestand und ausgereifte Lieferketten sorgen für eine konstante Nachfrage nach Airbags, Sicherheitsgurten und kostenoptimierten ADAS. Hybrid- und Brennstoffzellplattformen fügen Batteriemanagement und Wasserstoffleckerkennung hinzu, machen aber heute noch ein bescheidenes Volumen aus.

Batterieelektrische Fahrzeuge bilden die am schnellsten wachsende Antriebsgruppe mit einer CAGR von 8,98 %. Hochenergiepakete erfordern die Unterdrückung von thermischem Durchgehen, während Fahrgestelllayouts mit Skateboard-Batterien die Crashkinematik und die Anforderungen an das Sichtfeld der Sensoren verändern. Hyundai Mobis stellte eine selbstlöschende Batterie vor, die innerhalb von fünf Minuten nach einem Temperaturanstieg aktiviert wird und sich nahtlos in bestehende Airbag-Steuergeräte integriert. Das zusätzliche Gewicht der Pakete treibt auch die Einführung von Brake-by-Wire und regenerativer Koordination voran, um den Bremsweg zu verkürzen, und bereichert die Möglichkeiten im gesamten Markt für Automotive Safety Systems.

Geografische Analyse

Der asiatisch-pazifische Raum behielt mit einem Anteil von 39,42 % am Markt für Automotive Safety Systems im Jahr 2025 die größte regionale Position. Chinas MIIT-Vorschriften, die eine Genehmigung für jedes ADAS-Software-Update vorschreiben, fördern ein robustes Compliance-Ökosystem, das die Einführung von Funktionen beschleunigt. Die Konvergenz von Technologie und Automobil zeigt sich in Partnerschaften wie Huawei und Xpeng, die gemeinsam Domain-Controller entwickeln, die Radar, Kamera und LiDAR auf einem gemeinsamen Software-Stack integrieren. Japan fördert KI-gesteuerte Start-ups, die autonome Shuttles für städtische Zentren erproben, während Indiens strengere Crashvorschriften die Nachfrage nach kostenoptimierten Airbags und AEB in Kompaktwagen ankurbeln.

Südamerika verzeichnet das stärkste Wachstum mit einer CAGR von 8,51 % bis 2031. Stellantis verpflichtete sich zwischen 2025 und 2030 zu EUR 5,6 Milliarden, um mehr als 40 Modelle aus lokalen Werken einzuführen, die jeweils auf Euro-NCAP-Testprotokolle ausgerichtet sind. Brasilien, Argentinien und benachbarte Märkte harmonisieren Sicherheitsgesetze und ermöglichen es globalen Zulieferern, validierte Sensorsuiten ohne individuelle Anpassung zu replizieren. Bio-Hybrid-Antriebsstränge, die Ethanolmotoren mit Batteriepaketen kombinieren, eröffnen neue Integrationsaufgaben für thermische und elektrische Sicherheitssysteme.

Nordamerika und Europa behaupten ausgereifte Positionen mit hohem Fahrzeuginhalt und Vorschriften für softwaredefinierte Fahrzeuge. Der Marktanteil für Automotive Safety Systems in diesen Regionen bleibt stabil, doch der Wert pro Einheit steigt, da die UNECE-Verordnung 155 vollständige Cybersicherheit durchsetzt und jedes Sicherheits-ECU zur Erfüllung von Anti-Hacking-Standards verpflichtet. Der Nahe Osten und Afrika entwickeln sich von niedrigen Ausgangsniveaus aus, angetrieben durch Infrastrukturausbau, doch lokale Klimaextreme treiben die Nachfrage nach robusten Sensorgehäusen und staubdichten Radargehäusen an.

Wettbewerbslandschaft

Der Markt für Automotive Safety Systems weist eine moderate Konsolidierung auf, angeführt von Bosch, Continental, ZF und Autoliv, die jeweils globale Fertigungs- und Software-Engineering-Hubs betreiben. Continentals neue Marke Aumovio unterstreicht den Schwenk zu softwarezentrierten Angeboten und kombiniert Kameras, Hochleistungssteuergeräte und Cloud-Analysen in einem einheitlichen Paket.[4]„Launch of Aumovio,” Continental, continental-press.com ZF fusionierte seine Bereiche Active Safety und Fahrwerk zu einer einzigen Division, führte Brake-by-Wire bei 5 Millionen Fahrzeugen ein und lieferte Chinas erstes Steer-by-Wire-System für den Nio ET9. Autoliv arbeitet mit XPENG AEROHT zusammen, um Doppelverwendungs-Rückhaltlösungen sowohl für Straßen- als auch für Niedrigflug-eVTOL-Fahrzeuge zu entwickeln.

Halbleiterunternehmen vertiefen ihre Rolle. Qualcomms Übernahme von Autotalks erweitert seine V2X-Fähigkeiten und bettet direkte Fahrzeug-zu-Infrastruktur-Kommunikation in das Snapdragon Digital Chassis ein. Bosch arbeitet mit Microsoft zusammen, um generative KI in Entwicklungspipelines für automatisiertes Fahren zu integrieren. Volkswagens Cariad und Bosch entwickeln gemeinsam einen Level-3-Autobahnpiloten für Serienfahrzeuge ab 2026. Start-ups mit Fokus auf biometrische Systeme im Fahrzeuginnenraum gewinnen OEM-Pilotprojekte, während Aptiv einen modularen ADAS-Stack präsentiert, der auf gewerbliche Flotten zugeschnitten ist, die eine schnelle Nachrüstung in regionalen Depots benötigen.

Cybersicherheitskompetenz wird zur Voraussetzung, da UN R155 eine kontinuierliche Überwachung von Angriffsvektoren im vernetzten Fahrzeug vorschreibt. Zulieferer investieren in sichere Gateway-Architekturen und Angriffserkennungsanalysen, um die Homologation aufrechtzuerhalten. Partnerschaftsmodelle erstrecken sich auf Cloud-Anbieter für sichere Over-the-Air-Update-Pipelines und unterstreichen die Konvergenz zwischen Informationssicherheit und funktionaler Sicherheit in der gesamten Automotive-Safety-Systems-Branche.

Marktführer der Automotive-Safety-Systems-Branche

Continental AG

ZF Friedrichshafen AG

Magna International

Robert Bosch GmbH

Autoliv Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Qualcomm übernahm Autotalks, um V2X-Kommunikationslösungen zu verbessern und die Straßensicherheitsfähigkeiten zu stärken und das Snapdragon-Digital-Chassis-Portfolio zu erweitern.

- April 2025: Continental führte die Marke Aumovio ein, die sich auf softwaredefinierte Fahrzeuge und autonome Mobilitätslösungen mit fortschrittlichen Sensoren und intelligenten Displays konzentriert.

- Januar 2025: ZF gründete die Division Chassis Solutions durch die Zusammenführung von Active Safety Technology und Passenger Car Chassis Technology, was zur Einführung von Brake-by-Wire bei 5 Millionen Fahrzeugen führte.

Berichtsumfang des globalen Marktes für Automotive Safety Systems

Das Automotive Safety System umfasst alle Geräte, Komponenten, Sensoren und Elektronikteile, die für die Aufrechterhaltung der Fahrzeugsicherheitsstandards verantwortlich sind. Darüber hinaus enthält der Bericht eine umfassende Aufschlüsselung der staatlichen Regulierungsrichtlinien in allen Regionen.

Der Markt für Automotive Safety Systems ist nach Systemtyp, Endnutzertyp, Fahrzeugtyp und Geografie segmentiert. Nach Systemtyp ist der Markt in Spurverlassenswarnsysteme und sonstige bordeigene Sicherheitssysteme unterteilt. Nach Endnutzertyp ist der Markt in OEM und Aftermarket unterteilt.

Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt, und nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Wertes (USD Milliarden) erstellt.

| Aktive Sicherheitssysteme | Kollisionsvermeidung (AEB, FCW) |

| Fahrerüberwachung und HMI-Warnungen | |

| Fahrwerkssteuerung (ESC, ABS) | |

| Passive Sicherheitssysteme | Airbags (Frontal, Seite, Vorhang, Fernseite) |

| Sicherheitsgurt und Gurtstraffer |

| Sensoren |

| Radar |

| Kamera |

| LiDAR/Ultraschall |

| Steuergeräte und Domain-Controller |

| Software und Algorithmen |

| OEM-Werksausstattung |

| Aftermarket / Nachrüstung |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Verbrennungsmotor (VKM) |

| Batterieelektrische Fahrzeuge (BEV) |

| Hybridfahrzeuge (HEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Systemtyp | Aktive Sicherheitssysteme | Kollisionsvermeidung (AEB, FCW) |

| Fahrerüberwachung und HMI-Warnungen | ||

| Fahrwerkssteuerung (ESC, ABS) | ||

| Passive Sicherheitssysteme | Airbags (Frontal, Seite, Vorhang, Fernseite) | |

| Sicherheitsgurt und Gurtstraffer | ||

| Nach Technologiekomponente | Sensoren | |

| Radar | ||

| Kamera | ||

| LiDAR/Ultraschall | ||

| Steuergeräte und Domain-Controller | ||

| Software und Algorithmen | ||

| Nach Endnutzer | OEM-Werksausstattung | |

| Aftermarket / Nachrüstung | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge und Busse | ||

| Nach Antrieb | Verbrennungsmotor (VKM) | |

| Batterieelektrische Fahrzeuge (BEV) | ||

| Hybridfahrzeuge (HEV) | ||

| Brennstoffzellenfahrzeuge (FCEV) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive Safety Systems?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 151,79 Milliarden und soll bis 2031 nahezu USD 223,61 Milliarden erreichen.

Welcher Systemtyp führt beim Umsatz?

Aktive Sicherheitssysteme dominieren mit einem Anteil von 66,62 % im Jahr 2025, was den regulatorischen Druck für Kollisionsvermeidungsfunktionen widerspiegelt.

Warum gewinnt LiDAR trotz der Dominanz von Radar an Bedeutung?

LiDAR liefert eine höhere Tiefengenauigkeit für Autonomie der Stufe 3 und führt zu einer CAGR von 8,49 %, die andere Komponenten im Markt für Automotive Safety Systems übertrifft.

Wie schnell wächst der Aftermarket für Sicherheitstechnologie?

Nachrüstlösungen für Flotten sollen mit einer CAGR von 8,55 % wachsen, da Betreiber Versicherungseinsparungen und die Einhaltung von Vorschriften anstreben.

Welche Region weist die stärksten Wachstumsaussichten auf?

Südamerika führt mit einer CAGR von 8,51 % bis 2031, unterstützt durch große OEM-Investitionen und harmonisierte Sicherheitsstandards.

Welche Rolle spielen Over-the-Air-Updates für die Fahrzeugsicherheit?

OTA-Plattformen ermöglichen es Automobilherstellern, Schwachstellen zu beheben und nach dem Verkauf neue Sicherheitsfunktionen hinzuzufügen, was den Anforderungen der UNECE R156 entspricht und wiederkehrende Umsatzmöglichkeiten erweitert.

Seite zuletzt aktualisiert am: