Automobilmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

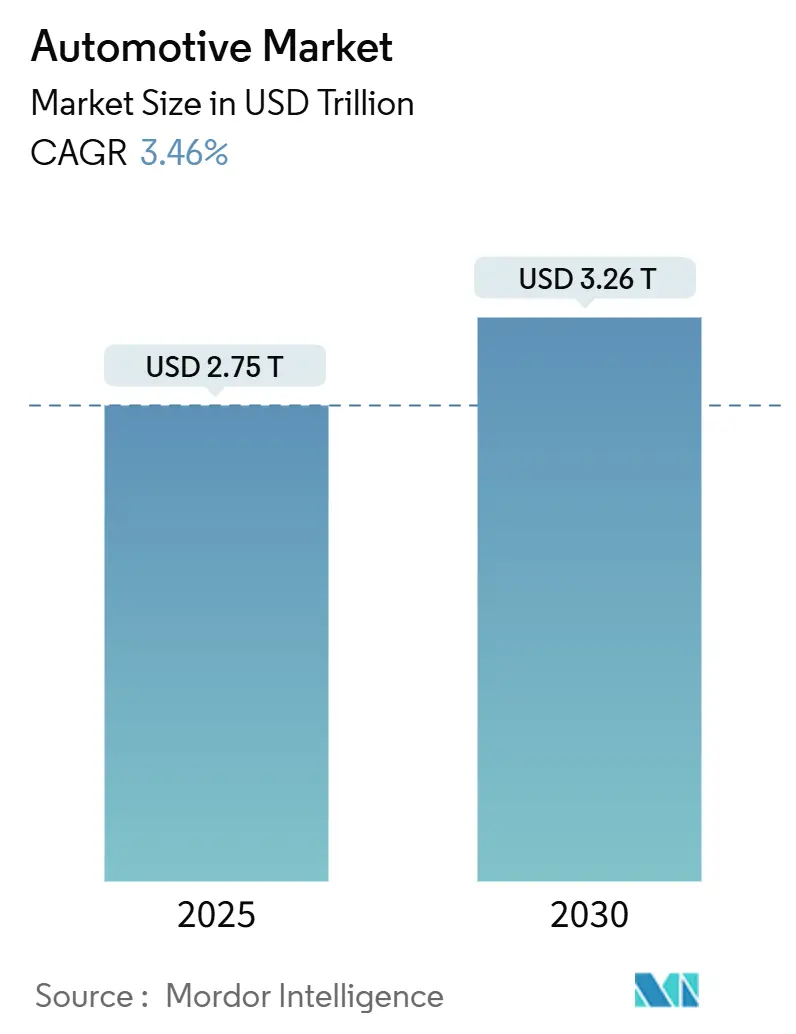

| Marktgröße (2025) | 2.75 Billionen US-Dollar |

| Marktgröße (2030) | 3.26 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automobilmarkt Analyse von Mordor Intelligence

Die Größe des Automobilmarkts erreichte im Jahr 2025 2,75 Billionen USD und wird bis 2030 voraussichtlich 3,26 Billionen USD erreichen, was einer CAGR von 3,46 % im Prognosezeitraum entspricht. Verschärfte Emissionsvorschriften, eine rasche Deflation der Batteriekosten und digital aufgewertete Cockpit-Systeme lenken die Nachfrage in Richtung elektrifizierter und vernetzter Fahrzeuge. Automobilhersteller beschleunigen die Plattformkonsolidierung, um Software- und Leistungselektronik-Roadmaps zu finanzieren, während Tier-1-Zulieferer vertikal expandieren, um Halbleiter und kritische Mineralrohstoffe zu sichern. Investitionskapital verlagert sich in Richtung Batteriefabriken, Siliziumkarbid-Fertigung und Software für fortschrittliche Fahrerassistenzsysteme, was das Vertrauen in langfristige Elektrifizierungsrenditen signalisiert. Gleichzeitig dämpfen Kapazitätsengpässe bei Chips und Kathodenmaterialien die kurzfristigen Produktionsvolumina, stärken jedoch die Preissetzungsmacht der Zulieferer, die an der Spitze der Wertschöpfungskette positioniert sind.

Wichtigste Erkenntnisse des Berichts

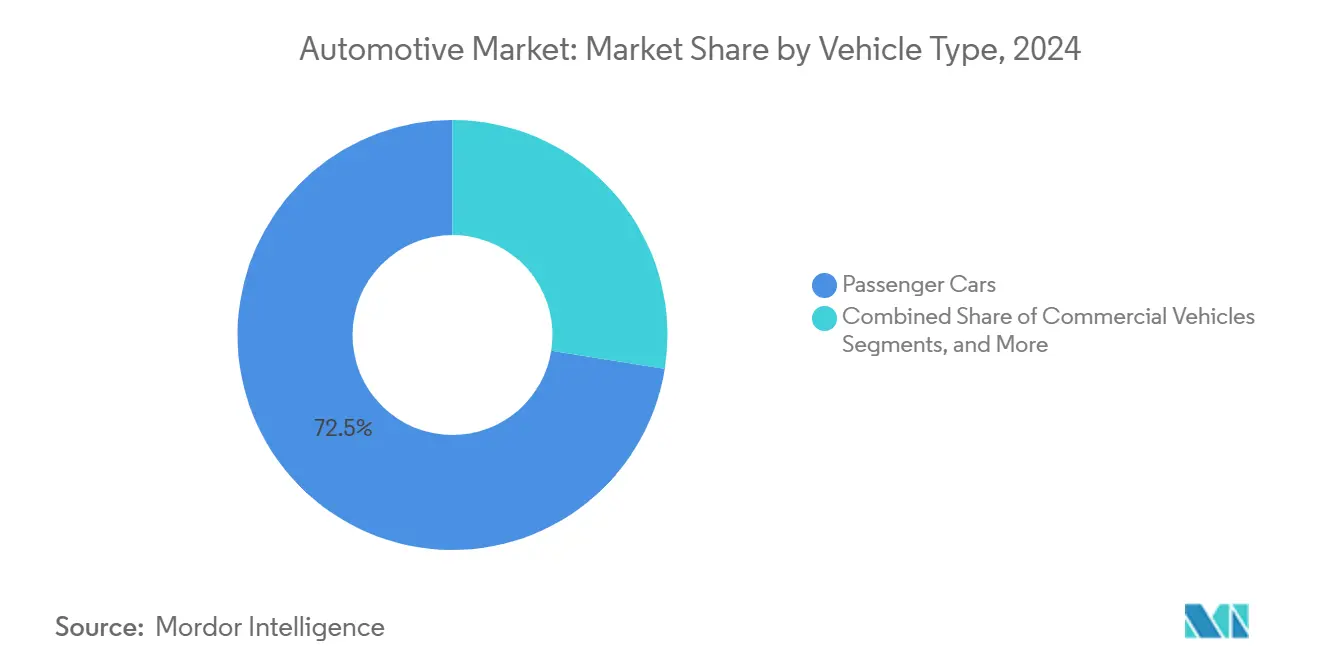

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Umsatzanteil von 72,45 % am Automobilmarkt im Jahr 2024, während Zweiräder bis 2030 voraussichtlich mit einer CAGR von 4,24 % wachsen werden.

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2024 einen Anteil von 85,13 % an der Größe des Automobilmarkts, während Elektrofahrzeuge mit einer CAGR von 6,85 % bis 2030 voranschreiten.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 63,26 % der Größe des Automobilmarkts auf den privaten Gebrauch, während der öffentliche Nahverkehr mit einer CAGR von 5,11 % bis 2030 voranschreitet.

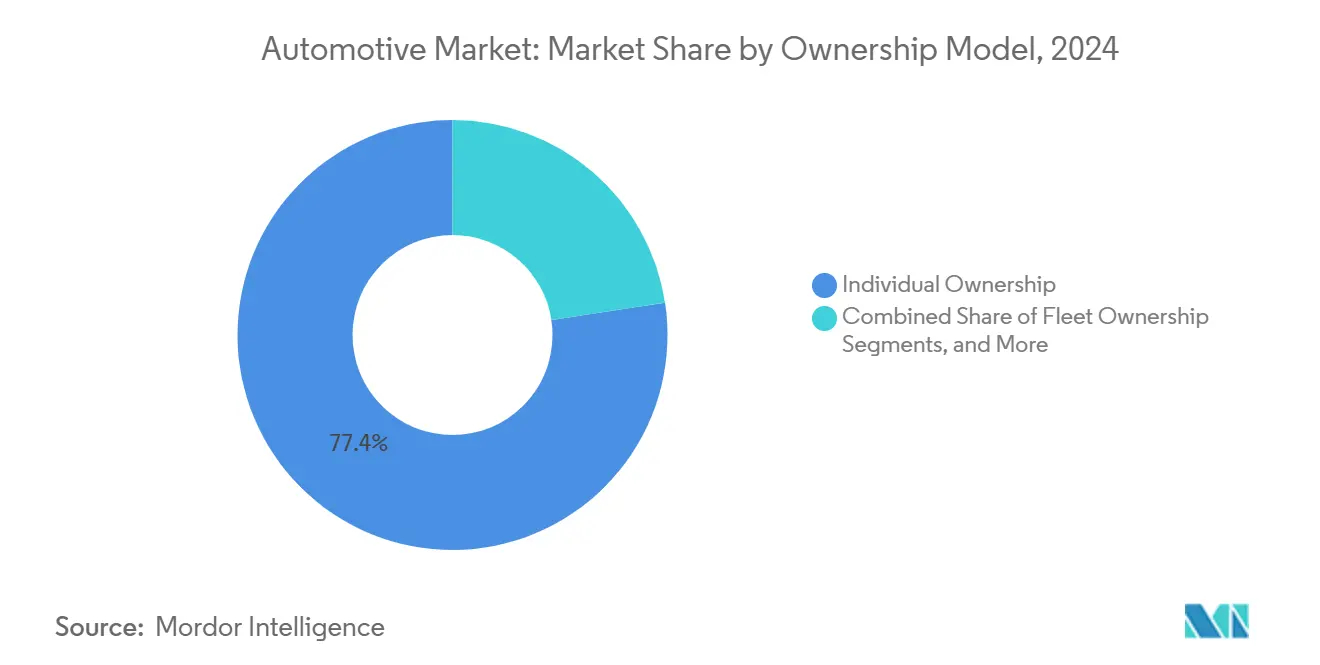

- Nach Eigentumsmodell entfielen im Jahr 2024 77,35 % des Umsatzes des Automobilmarkts auf das Einzeleigentum, während Abonnementdienste bis 2030 mit einer CAGR von 5,84 % wachsen.

- Nach Vertriebskanal hielten OEM-Händler im Jahr 2024 einen Marktanteil von 68,14 % am Automobilmarkt, während Online-Plattformen bis 2030 voraussichtlich mit einer CAGR von 4,79 % wachsen werden.

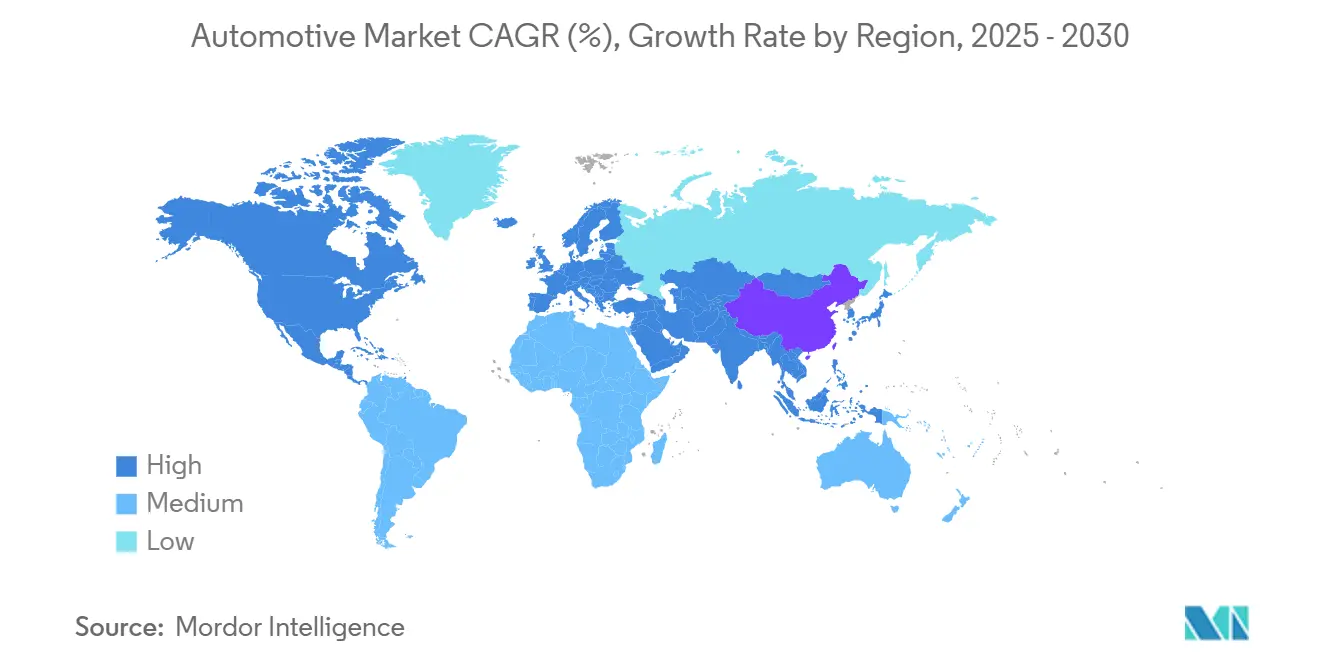

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2024 einen Anteil von 53,11 % am Automobilmarkt und wächst bis 2030 mit einer CAGR von 3,85 %.

Globale Automobilmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Elektrifizierungsdynamik | +1.2% | Global, frühe Gewinne in China, Europa, Kalifornien | Mittelfristig (2–4 Jahre) |

| Gesetzgebung zur städtischen Luftqualität | +0.9% | Globale Ballungsräume | Langfristig (≥ 4 Jahre) |

| Nachfrage nach digitalem Cockpit und vernetzten Fahrzeugen | +0.8% | Nordamerika, EU, Asien-Pazifik Kernregion | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Verlagerung der Lieferkette ins Inland | +0.7% | Nordamerika, EU, Mexiko, Osteuropa | Langfristig (≥ 4 Jahre) |

| Nutzungsbasierte Eigentumsmodelle | +0.6% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Autonomie auf gewerblichem Niveau | +0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Elektrifizierungsdynamik

Die weltweiten Verkäufe von Elektrofahrzeugen beliefen sich im Jahr 2023 auf fast 14 Millionen Einheiten, ein Sprung von 35 % gegenüber 2022, wobei China 60 % des Volumens lieferte [1]Internationale Energieagentur, "Global EV Outlook 2024," iea.org. Flottenmanager berichten von einer Amortisationszeit von unter drei Jahren für leichte gewerbliche Elektrofahrzeuge, die feste städtische Routen befahren, was die Kaufpipelines für Kurier-, Post- und Lebensmittelsegmente beschleunigt. Die Kapitalmärkte bevorzugen reine Elektrofahrzeugunternehmen und senken die gewichteten durchschnittlichen Kapitalkosten um 250 Basispunkte gegenüber traditionellen Wettbewerbern. Etablierte Marken leiten Antriebsstrangbudgets von der Verbrennungsoptimierung auf Silizium-Leistungsmodule um, während Zellhersteller Abnahmeverträge sichern, die über 2030 hinausgehen. Diese Dynamiken verankern eine unumkehrbare Verlagerung hin zur Elektrifizierung innerhalb des Automobilmarkts und zwingen Zulieferer von Anoden, kathodenaktiven Materialien und Antriebswechselrichtern zu einer aggressiven Kapazitätserweiterung.

Gesetzgebung zur städtischen Luftqualität

Die Euro-7-Abgasnormen ab 2025 erhöhen die Compliance-Kosten pro Verbrennungsfahrzeug um 1.400–1.900 USD und schließen die Preislücke gegenüber Einstiegs-Elektrofahrzeugen [2]Europäische Kommission, "Euro 7 Verordnung erklärt," ec.europa.eu. Chinas Nationale VI- und Indiens BS-VI-Rahmenwerke setzen parallele Grenzwerte, während Kalifornien bis 2035 100 % emissionsfreie Neufahrzeugverkäufe vorschreibt. Die meisten globalen Städte werden bis 2027 emissionsfreie Zonen einrichten und den Zugang für Verbrennungsfahrzeuge in den Innenstadtbezirken einschränken. Kommunale Staupreispilotprojekte in London, Singapur und Stockholm bieten nun Rabattgebühren für emissionsfreie Kennzeichen an und beschleunigen die Flottenrotation bei Fahrdienstvermittlern. Regulierungsbehörden koordinieren zunehmend Batterierecyclingquoten mit Emissionsrichtlinien und schaffen defensive Wettbewerbsvorteile für OEMs mit integrierter End-of-Life-Lieferkette. Mit der Konvergenz der Vorschriften richtet der Automobilmarkt die Investitionsausgaben auf Batterien, Leistungselektronik und Ladeinfrastruktur aus und verstärkt die strategische Bedeutung sauberer Antriebssysteme.

Nachfrage nach digitalem Cockpit und vernetzten Fahrzeugen

Der Halbleitergehalt pro Fahrzeug stieg, als KI-Sprachassistenten, Augmented-Reality-Head-up-Displays und Over-the-Air-Upgrade-Pfade zum Mainstream wurden. Automobilhersteller bringen Software-Abonnementpakete zu Preisen von 10–25 USD monatlich auf den Markt und erzielen inkrementelle Margen von über 40 %, weit über dem Hardware-Durchschnitt. Digitale Cockpit-Ökosysteme speisen auch anonymisierte Telematikdaten in Algorithmen für vorausschauende Wartung ein, senken Garantiekosten und verbessern die Kundenbindung. Die Verschiebung des Umsatzmix hin zu wiederkehrenden Software-Einnahmen verankert einen höheren Lebenszeitwert pro Fahrzeug, ein wichtiges Polster gegen schrumpfende Gewinnpools bei Verbrennungsteilen. Diese Faktoren verstärken die Stückökonomie für technologieorientierte Modelle und erhöhen die allgemeine Preissetzungsmacht im Automobilmarkt.

Initiativen zur Verlagerung der Lieferkette ins Inland

Der CHIPS and Science Act der Vereinigten Staaten stellte Fertigungsanreize bereit und veranlasste Intel, TSMC und Samsung, 300-mm-Linien für automobilgerechte Mikrocontroller hinzuzufügen. Volkswagens Batterieanlage in Tennessee zielt bis 2025 auf eine Kapazität von 40 GWh ab, was ausreichend Zellen für 500.000 mittelgroße Elektrofahrzeuge pro Jahr entspricht. Die Verlagerung ins Inland reduziert die Logistikexposition gegenüber den Engpässen im Roten Meer und der Taiwanstraße, verkürzt die Vorlaufzeiten um zwei Wochen und senkt den Betriebskapitalbedarf. Die lokalisierte Rohstoffverarbeitung erfüllt auch die steigenden Anforderungen institutioneller Investoren an Umwelt-, Sozial- und Governance-Offenlegungen. Obwohl der mehrjährige Aufbau hinter der kurzfristigen Nachfrage zurückbleibt, verbessert die Strategie die langfristige Kostensicherheit und Resilienz des Automobilmarkts.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Versorgung mit kritischen Mineralien | -0.7% | Global, akut in Batterielieferketten | Langfristig (≥ 4 Jahre) |

| Zyklizität des Halbleitermangels | -0.5% | Global, asiatische Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Risiko der Abschreibung von Verbrennungsanlagen | -0.4% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Haftungsrisiko durch Missbrauch von Fahrerassistenzsystemen | -0.3% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Versorgung mit kritischen Mineralien

Im Jahr 2024 schwankten die Lithium-Spotpreise, angetrieben durch anhaltende Versorgungsengpässe und spekulatives Horten. Die Dominanz der Demokratischen Republik Kongo bei der Kobaltversorgung macht OEMs anfällig für soziopolitische Umwälzungen und verstärkte ESG-Prüfungen. Umweltproteste in Indonesien und den Philippinen verzögern Nickelprojekte, verlängern Amortisationszeiträume und treiben die Kapitalkosten in die Höhe. Automobilhersteller setzen auf vertikale Integration zur Risikominderung, wie Teslas Beteiligung an einer Lithiumraffinerie in Texas zeigt. Es dauert jedoch in der Regel sieben Jahre, bis neue Versorgungsquellen von der Entdeckung zur Produktion übergehen. Diese Herausforderungen schränken den unmittelbaren Rollout von Elektrofahrzeugen (EV) ein und dämpfen das Wachstum im breiteren Automobilmarkt.

Zyklizität des Halbleitermangels

Taiwan, Südkorea und das chinesische Festland dominieren das globale Angebot an automobilgerechten Chips und stellen ein Risiko für Unterbrechungen in Fahrzeugmontagelinien dar. Die Abhängigkeit der Branche von der Just-in-time-Produktion steht vor Herausforderungen, da sich die Fertigungsvorlaufzeiten von 12 auf 26 Wochen erstrecken, was gelegentlich zu Linienstillständen führt. Bei Kapazitätsengpässen neigen Gießereien dazu, Verträge aus den margenstarken Smartphone- und Rechenzentrumsektoren zu bevorzugen und Automobilhersteller im Zuteilungsprozess zu benachteiligen. Als Reaktion darauf halten Erstausrüster (OEMs) nun einen Pufferbestand von acht Produktionswochen vor und schließen langfristige Take-or-Pay-Wafer-Verträge ab, was ihren Betriebskapitalbedarf erhöht. Bis diversifiziertere Fertigungsanlagen in Betrieb gehen, wird der Automobilmarkt mit den Auswirkungen der Chip-Versorgungsvolatilität auf seine Wachstumstrajektorie zu kämpfen haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Skalierung bei Personenkraftwagen trifft auf Agilität bei Zweirädern

Personenkraftwagen generierten im Jahr 2024 72,45 % des Umsatzes des Automobilmarkts innerhalb der Automobilmarktgröße und unterstreichen ihre Rolle als Standard-Mobilitätslösung in den meisten Regionen. Eine hohe Sättigung in westlichen Volkswirtschaften dämpft das Einheitenwachstum, doch die steigende Kaufkraft der Mittelschicht in Südostasien und Afrika hält das Segment moderat wachsend. Zweiräder wachsen trotz niedrigerer Ticketgrößen mit einer CAGR von 4,24 %, dank dicht besiedelter asiatischer Ballungsräume, die Wendigkeit und niedrige Betriebskosten schätzen.

Der Wunsch der Verbraucher nach persönlicher Mobilität bleibt beständig, doch multimodale Transportökosysteme bringen Wettbewerb durch Fahrdienstvermittler, Mikromobilität und Upgrades des öffentlichen Nahverkehrs. Liefer-Apps verschieben den Flottenmix hin zu Lastenrädern und verbessern die Ersatzzyklen bei Zweirädern. Geländefahrzeuge sichern den Komponentenzulieferern Umsätze mit durchschnittlichen Ersatzzeiträumen von 6 Jahren. Die Dominanz von Verbrennungsmotoren in schweren Maschinen bleibt bestehen, da die Drehmomentan forderungen im Betriebszyklus die aktuellen Batterieenergiedichten übersteigen. Im Prognosehorizont stärkt die Diversifizierung der Fahrzeugtypen die Gesamtresilienz des Automobilmarkts.

Nach Antriebsart: Dominanz des Verbrennungsmotors steht vor elektrischer Disruption

Verbrennungseinheiten behielten im Jahr 2024 einen Umsatzanteil von 85,13 % an der Automobilmarktgröße, was ein Jahrhundert installierter Tankinfrastruktur und Kostenamortisation widerspiegelt. Dennoch sichern sich Elektrofahrzeuge die schnellste CAGR von 6,85 % aufgrund überzeugender Gesamtbetriebskosten und zunehmender politischer Vorgaben. Hybride fungieren als Übergangstechnologie, insbesondere in Japan und Nordamerika, wo die Dichte der Ladepunkte hinter der städtischen Nachfrage zurückbleibt. Brennstoffzellen-Elektrofahrzeuge bleiben eine Nische angesichts von Wasserstoffversorgungshürden, doch Pilotprojekte im Schwerlastgüterverkehr deuten auf eine Chance zur Dekarbonisierung im Fernverkehr hin.

Die relativen Wachstumsraten zeigen, dass sich die EV-Durchdringung zwischen den Zeiträumen 2019–2024 und 2025–2030 verdoppelt, da sich die Batteriekostenkurven weiter verstärken. Diese Verschiebung leitet Zuliefererkapital in Permanentmagnetmotoren und Breitbandhalbleiter um und belastet die Volumina bei herkömmlichen Getriebe- und Abgassystemen.

Nach Anwendung: Privater Gebrauch dominiert, während der öffentliche Nahverkehr beschleunigt

Fahrzeuge für den privaten Gebrauch machten im Jahr 2024 einen Anteil von 63,26 % am Automobilmarkt aus, was die kulturelle Affinität für den Privatverkehr in den Vereinigten Staaten, Deutschland und Australien widerspiegelt. Telearbeit der Verbraucher reduzierte den Pendelverkehr an Wochentagen, erhielt jedoch den Freizeitverkehr am Wochenende aufrecht und sicherte die Kilometerleistung pro Einheit. Öffentliche Verkehrsflotten verzeichnen die höchste CAGR von 5,11 %, da Kommunen Buskorridore elektrifizieren, um Kohlenstoffbudgetziele zu erfüllen.

Gewerbliche Anwendungen wachsen durch den boomenden Direktversand an Verbraucher, wobei Lebensmittel- und Apothekenketten Flottenbudgets für temperaturgeregelte Transporter bereitstellen. Industrielle Einsätze wie Bergbau-Muldenkipper und Landwirtschaftstraktoren integrieren hybride Antriebsstränge, bei denen die Rekuperationsbremsung hohe Lastfaktoren ausgleicht. Die Einführung von ISO 14001 veranlasst Unternehmensflotten, Lebenszyklusemissionsbewertungen in die Beschaffung einzubeziehen und die Nachfrage nach batterie-elektrischen Gabelstaplern für den Lagerbetrieb zu fördern. Diese diversifizierten Anwendungen schützen den Automobilmarkt vor Abschwüngen in einzelnen Sektoren.

Nach Eigentumsmodell: Einzeleigentum dominiert trotz wachsender Abonnementdynamik

Das Einzeleigentum hielt im Jahr 2024 einen Anteil von 77,35 % am Automobilmarkt und unterstreicht die emotionale Bindung an das Eigentum und den Komfort uneingeschränkter Verfügbarkeit. Vorstadthaushalte priorisieren den Nutzen für Einkaufsfahrten und Schulwege und puffern die Nachfrage gegen die Substitution durch Fahrdienstvermittler ab. Abonnementdienste verzeichnen bis 2030 eine CAGR von 5,84 %, beschleunigt durch städtische Parkkosten und die Flexibilität von Telearbeit.

Das Flotteneigentum gewinnt, da Paketlieferungs- und kommunale Einrichtungen in großem Umfang in Elektrotransporter investieren, die städtische Zugangsvorgaben und ESG-Offenlegungen erfüllen. Geteilte Mobilität flacht aufgrund pandemiebedingter Hygienebedenken ab, erholt sich jedoch 2024 durch kontaktlose Zahlung und verbesserte Desinfektionsprotokolle. Das Eigentumsgeflecht fragmentiert konventionelle Händlergewinnpools und zwingt OEMs, interne Leasinggesellschaften aufzubauen, um nachgelagerte Umsätze zu sichern. Diese Verschiebungen erfordern digitale Plattformen für Fahrzeugzustandstelemetrie und vorausschauende Wartung und verankern wiederkehrende Softwaregebühren im Automobilmarkt.

Nach Vertriebskanal: OEM-Händler führen, während das Digitale an Bedeutung gewinnt

OEM-angeschlossene Ausstellungsräume sicherten sich im Jahr 2024 einen Anteil von 68,14 % am Automobilmarkt, verankert in Garantieservice und Finanzierungsvermittlung, die Loyalität im gesamten Automobilmarkt sichern. Online-Plattformen verzeichnen eine CAGR von 4,79 %, da Digital Natives reibungslose Preistransparenz und Lieferung an die Haustür erwarten. Teslas Direktvertriebsmodell validiert die Margenskalierung ohne Franchisegebühren und veranlasst etablierte OEMs, Werksbestellportale mit 10-Tage-Lieferversprechen zu pilotieren.

Unabhängige Händler konzentrieren sich auf Gebrauchtfahrzeuge und Käufer mit niedrigerer Bonität, bei denen Zeichnungsexpertise die Markenstärke übertrumpft. Regulatorische Einschränkungen in vielen Regionen der Vereinigten Staaten erfordern nach wie vor die Einbeziehung von Händlern am Point-of-Sale und prägen hybride Click-and-Collect-Modelle, die E-Commerce-Schaufenster mit lokalen Fulfillment-Centern verbinden. Gleichzeitig nutzen Schwellenmärkte WhatsApp-Handel und QR-Code-Zahlungen für Mikro-Händlernetzwerke, die städtische Randgebiete erreichen. Die Entwicklung der Vertriebskanäle verteilt die Verhandlungsmacht im gesamten Automobilmarkt neu und erfordert kohärente Omnichannel-Strategien.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Anteil von 53,11 % am Automobilmarkt und schreitet bis 2030 mit einer CAGR von 3,85 % voran, da China seine EV-Führungsposition vertieft, Indien Kompaktwagenvolumina skaliert und Südostasien sich rasch urbanisiert. Indiens produktionsgebundenes Anreizprogramm steigerte die Kapitalausgaben, katalysierte erhebliche zusätzliche Arbeitsplätze und verbesserte die Erschwinglichkeit von Kleinwagen. Japanische und südkoreanische Automobilhersteller treiben regionale Exportüberschüsse voran, stehen jedoch vor einer alternden Inlandsdemografie, die das Einheitenwachstum auf dem Heimatmarkt begrenzt.

Nordamerika erholte sich im Jahr 2024 bei den Leichtfahrzeugverkäufen, nachdem sich die Chip-Engpässe entspannt hatten, unterstützt durch aufgestauten Flottenersatz und föderale EV-Steuergutschriften, die den Kaufpreis um 7.500 USD senken. Kaliforniens Mandat für 100 % emissionsfreie Verkäufe bis 2035 drängt OEMs zur Portfolioneuausrichtung, während Kanadas ZEV-Standard bis 2026 einen Mindestanteil von 20 % festlegt. Die Vereinigten Staaten bauten öffentliche Schnellladestationen aus und verringerten so die Reichweitenangst. Europa kämpft mit Energiepreisvolatilität, schreitet jedoch durch Euro-7-Grenzwerte und Staupreisrabatte bei der Elektrifizierung voran.

Südamerika, der Nahe Osten und Afrika tragen vergleichsweise geringere globale Anteile bei, verzeichnen jedoch überproportionales Potenzial, da das Einkommensniveau steigt und die Infrastruktur reift. Brasilien produzierte im Jahr 2024 2,5 Millionen Fahrzeuge im Rahmen eines Flex-Fuel-Rahmens, während Mexiko 3,6 Millionen Einheiten nach Nordamerika exportierte und dabei die USMCA-Ursprungsregeln nutzte [3]Associação Nacional dos Fabricantes de Veículos Automotores, "Brasilien Produktionsstatistik 2024," anfavea.com. Die Staaten des Golfkooperationsrats beschleunigen EV-Importe, gestützt durch Versprechen eines CO₂-neutralen Tourismus, und installieren bis 2025 mehr Ladestationen in den Vereinigten Arabischen Emiraten. Afrika verzeichnet bescheidene, aber wachsende Montageaktivitäten, begünstigt durch das Afrikanische Kontinentale Freihandelsabkommen und lokalisierte CKD-Operationen in Kenia, Nigeria und Ghana. Infrastrukturdefizite und Preissensibilität dämpfen das Volumen, aber demografische Rückenwinde sichern die langfristige Relevanz des Automobilmarkts.

Wettbewerbslandschaft

Der Automobilmarkt weist eine moderate Konzentration auf, da disruptive Neueinsteiger die Schutzwälle etablierter Unternehmen erodieren. Toyota, Volkswagen und General Motors bleiben Volumenführer, aber chinesische Wettbewerber BYD, Geely und SAIC erschließen globale Marktanteile durch den Export kleiner Crossover mit Listenpreisen unter 25.000 USD. Software-Allianzen florieren, da Hyundai mit NVIDIA für Level-3-Fahrstapel kooperiert und Ford den Zugang zum Tesla Supercharger-Netzwerk lizenziert, wodurch proprietäre Barrieren aufgelöst werden.

Batteriehersteller CATL und LG Energy Solution vertiefen ihre Co-Location-Präsenz bei OEMs und sichern 10-Jahres-Lieferverträge, die die Rohstoffvolatilität absichern.

Wettbewerbsvorteile verlagern sich hin zu Software-Kadenz, Zellchemie-Optionalität und Kreislaufwirtschaftsschleifen. Marktneulinge nutzen Over-the-Air-Update-Infrastruktur, um die funktionale Bandbreite nach dem Kauf zu erweitern und lebenslange Umsätze über den Listenpreis hinaus zu generieren. Etablierte Unternehmen kontern, indem sie EV-Untermarken abspalten, die agile Entwicklungsnormen erben, aber globale Fertigungskapazitäten nutzen. Private-Label-Batteriewechseldienste und In-Car-E-Commerce-Shops erweitern die After-Sales-Monetarisierung. Der Nettoeffekt ist eine dynamische Landschaft, in der Bilanzkraft und digitale Kompetenz zusammentreffen, um die Gewinner im gesamten Automobilmarkt zu bestimmen.

Führende Unternehmen der Automobilindustrie

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

General Motors Company

Stellantis N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: BMW plante die weltweite Premiere des auf der Neue Klasse basierenden iX3 mit 30 % schnellerem Laden und einer für Festkörperbatterien vorbereiteten Batteriearchitektur.

- Juni 2025: VinFast eröffnete sein zweites Werk in Vietnam und erhöhte damit seine Produktionskapazität erheblich um 200.000 Einheiten jährlich. Diese Erweiterung begegnet der steigenden Nachfrage nach kompakten Elektrofahrzeugen (EV) auf dem Inlands- und internationalen Markt. Die neue Anlage soll die Wettbewerbsfähigkeit des Unternehmens auf dem wachsenden EV-Markt stärken und seine langfristige Wachstumsstrategie unterstützen.

- November 2024: Volkswagen investierte im Rahmen einer strategischen Partnerschaft 5,8 Milliarden USD in Rivian, um gemeinsam Elektrofahrzeugplattformen der nächsten Generation zu entwickeln. Diese Zusammenarbeit zielt darauf ab, die Stärken beider Unternehmen zu nutzen und Volkswagens Expertise in der Automobilfertigung mit Rivians innovativen EV-Technologien zu kombinieren, um Fortschritte auf dem EV-Markt zu beschleunigen.

Berichtsumfang des globalen Automobilmarkts

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Geländefahrzeuge |

| Verbrennungsmotor |

| Hybridfahrzeug |

| Elektrofahrzeug |

| Privat |

| Gewerblich |

| Öffentlicher Nahverkehr |

| Industrielle Nutzung |

| Einzeleigentum |

| Flotteneigentum |

| Abonnementbasiert |

| Geteilte Mobilität |

| OEM-Händler |

| Unabhängige Händler |

| Online-Plattformen |

| Direktvertrieb an Verbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Hybridfahrzeug | ||

| Elektrofahrzeug | ||

| Nach Anwendung | Privat | |

| Gewerblich | ||

| Öffentlicher Nahverkehr | ||

| Industrielle Nutzung | ||

| Nach Eigentumsmodell | Einzeleigentum | |

| Flotteneigentum | ||

| Abonnementbasiert | ||

| Geteilte Mobilität | ||

| Nach Vertriebskanal | OEM-Händler | |

| Unabhängige Händler | ||

| Online-Plattformen | ||

| Direktvertrieb an Verbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobilmarkt im Jahr 2025 und welches Wachstum wird erwartet?

Die Größe des Automobilmarkts betrug im Jahr 2025 2,75 Billionen USD und wird bis 2030 voraussichtlich 3,26 Billionen USD erreichen, was einer CAGR von 3,46 % entspricht.

Welche Region führt heute die weltweiten Fahrzeugverkäufe an?

Asien-Pazifik dominiert mit einem Anteil von 53,11 % im Jahr 2024 und verzeichnet bis 2030 die schnellste CAGR von 3,85 %.

Welches Eigentumsmodell wächst am schnellsten?

Der abonnementbasierte Zugang schreitet mit einer CAGR von 5,84 % voran, angetrieben durch städtische Verbraucher, die Flexibilität ohne langfristige Finanzierungsverpflichtungen suchen.

Wie gehen Automobilhersteller mit Halbleiterengpässen um?

OEMs schließen langfristige Wafer-Vereinbarungen ab, bauen Pufferbestände auf und unterstützen durch den CHIPS Act der Vereinigten Staaten geförderte Fertigungsanlagen, um die Versorgung von Abhängigkeiten von einzelnen Regionen zu diversifizieren.

Seite zuletzt aktualisiert am: