Automotive Hypervisor Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 0.57 Milliarden US-Dollar |

| Marktgröße (2031) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Hypervisor Marktanalyse von Mordor Intelligence

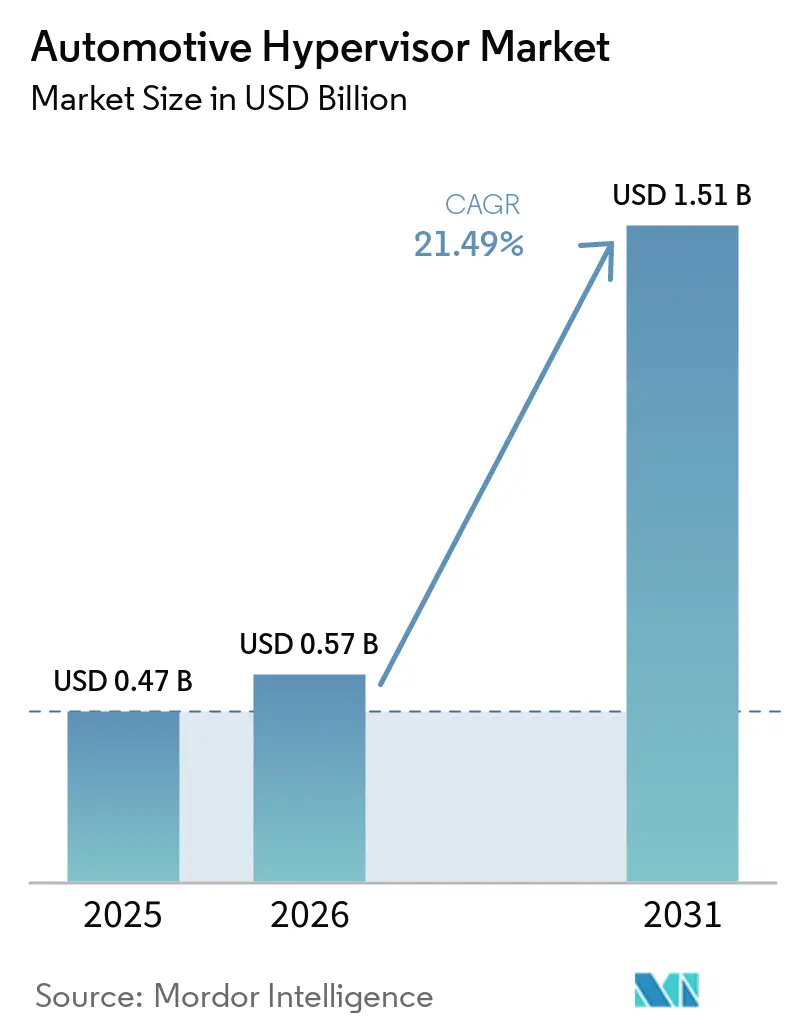

Die Größe des Automotive Hypervisor Marktes wird voraussichtlich von 0,47 Milliarden USD im Jahr 2025 auf 0,57 Milliarden USD im Jahr 2026 steigen und bis 2031 1,51 Milliarden USD erreichen, mit einer CAGR von 21,49 % über den Zeitraum 2026–2031. Das rasche Wachstum ist eng mit dem Wandel der Automobilbranche hin zu softwaredefinierten Fahrzeugen verbunden, die mehrere Steuergeräte auf Domänencontroller konsolidieren und dabei sicherheitskritische und nicht sicherheitskritische Arbeitslasten strikt voneinander trennen. Verbindliche Cybersicherheitsvorschriften, zunehmende gemischtkritische Arbeitslasten und die Bemühungen der OEMs zur Reduzierung der Verkabelungskomplexität treiben die Nachfrage weiter an. Die Wettbewerbsdynamik hat sich nach der Übernahme der Virtualisierungsaktiva von OpenSynergy durch Qualcomm verschärft, was die Bedeutung der Integration von Halbleiter und Software in Fahrzeugplattformen der nächsten Generation unterstreicht. Gleichzeitig stellen der Mangel an zertifizierten Virtualisierungsingenieuren und die tief verwurzelten Steuergeräteinvestitionen bei Tier-1-Zulieferern kurzfristige Einschränkungen dar, auch wenn der regulatorische Druck eine breitere Einführung erzwingt.

Wichtigste Erkenntnisse des Berichts

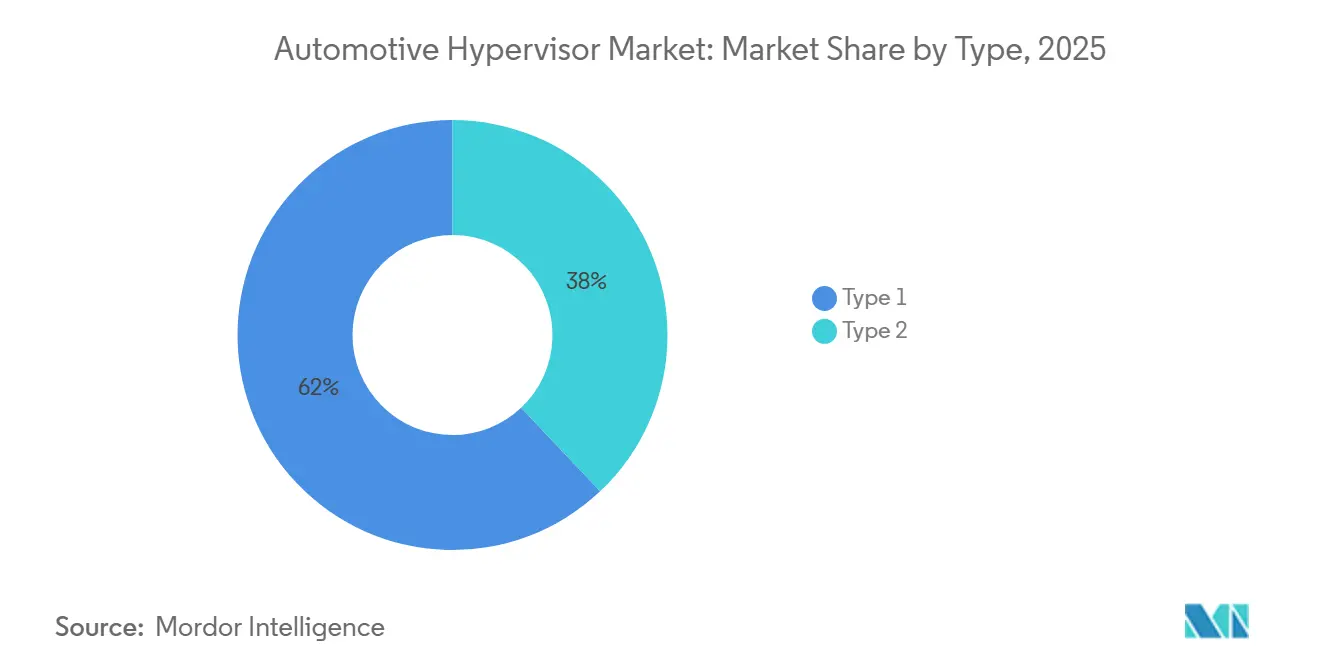

- Typ-1-Bare-Metal-Hypervisoren hatten im Jahr 2025 einen Marktanteil von 62,04 % am Automotive Hypervisor Markt. Typ-2-Hosted-Hypervisoren werden bis 2031 voraussichtlich die höchste CAGR von 16,82 % verzeichnen.

- Personenkraftwagen machten im Jahr 2025 58,28 % des Automotive Hypervisor Marktes aus, während leichte Nutzfahrzeuge bis 2031 mit einer CAGR von 19,41 % wachsen.

- Teilautonome Fahrzeuge hielten im Jahr 2025 einen Anteil von 64,07 % am Automotive Hypervisor Markt, während autonome Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 19,39 % wachsen werden.

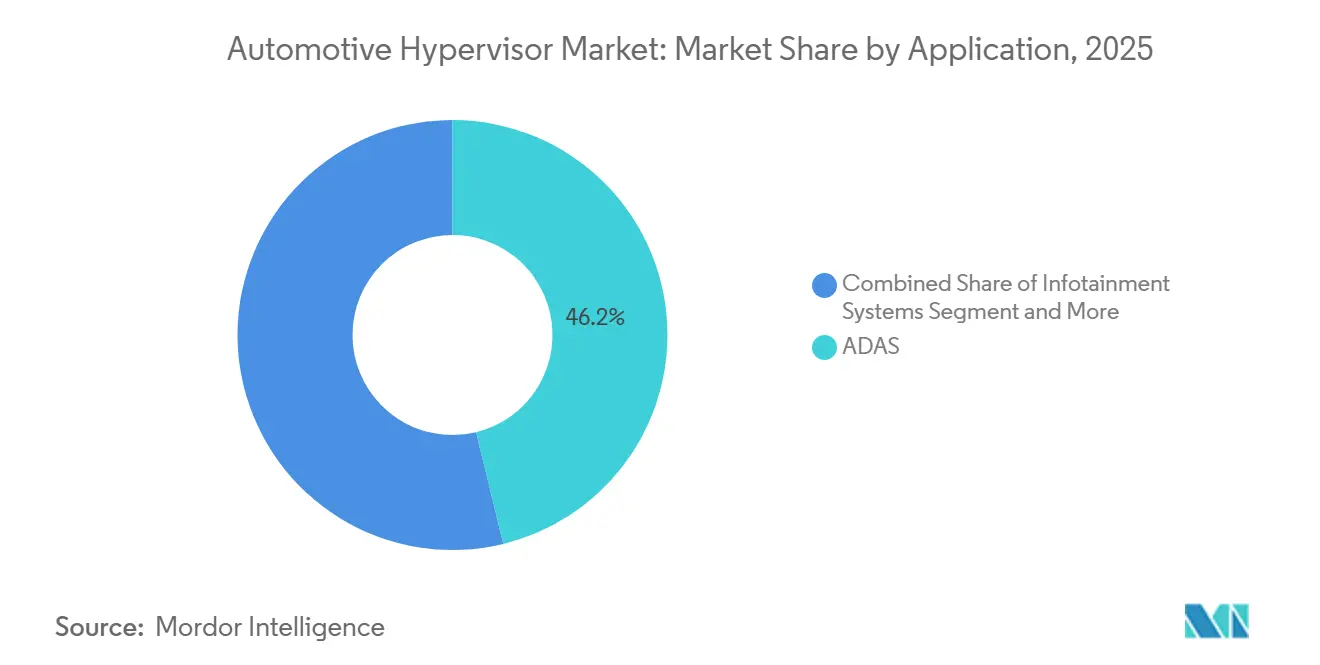

- Fahrerassistenzsysteme machten im Jahr 2025 46,17 % des Automotive Hypervisor Marktes aus, während Konnektivität und Telematik bis 2031 mit einer CAGR von 17,88 % wachsen.

- OEM-Kanäle machten im Jahr 2025 77,53 % der Nachfrage aus und bleiben der am schnellsten wachsende Vertriebsweg mit einer CAGR von 13,63 %.

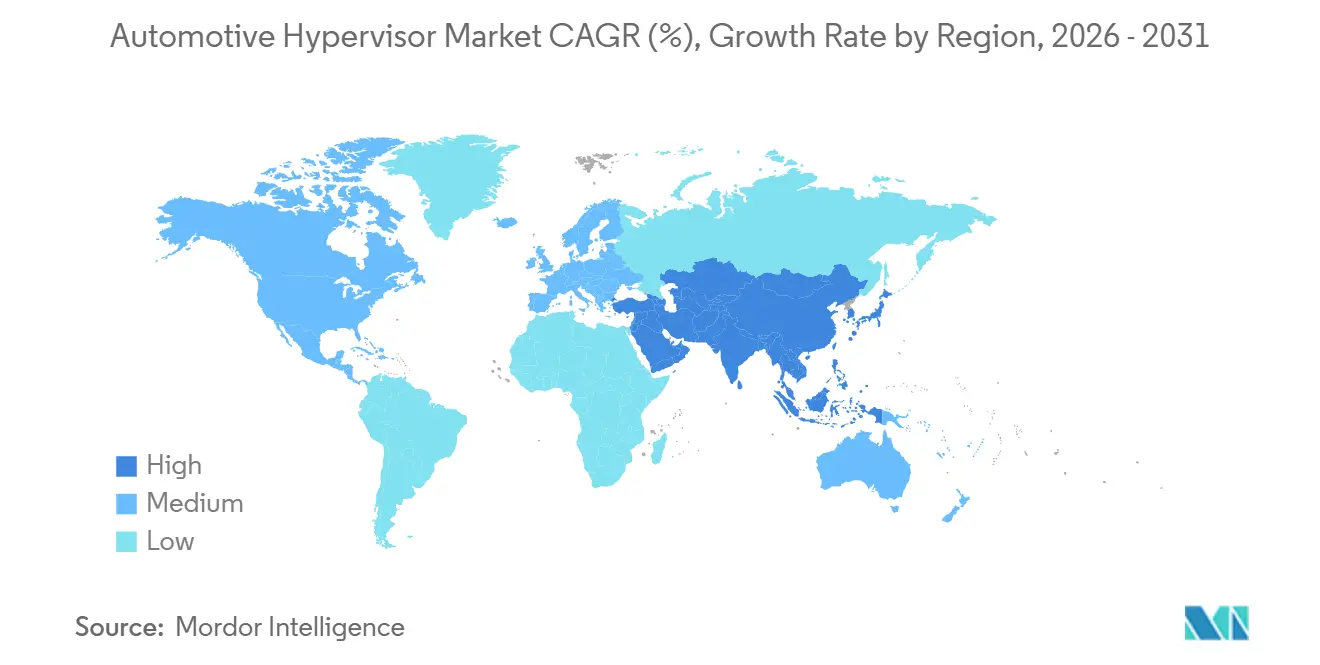

- Asien-Pazifik hatte im Jahr 2025 einen Anteil von 37,81 % am Automotive Hypervisor Markt; die Region wird bis 2031 voraussichtlich mit einer CAGR von 14,79 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Automotive Hypervisor Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Domänencontroller-Architekturen | +4.2% | Global; am stärksten in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mandate zur Einhaltung von Cybersicherheitsvorschriften | +3.8% | Europa, Japan, Südkorea; global expandierend | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von SoC-Funktionen | +3.5% | Global; Premium-OEMs führend | Mittelfristig (2–4 Jahre) |

| Fahrzeug-als-Dienstleistung-Modelle | +3.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einführung zonaler Architekturen | +3.0% | Global; Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Softwaredefinierte Fahrzeuge | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Domänencontroller-E/E-Architekturen

Der Übergang der Automobilindustrie von verteilten Steuergerätearchitekturen zu zentralisierten Domänencontrollern verändert die elektrischen/elektronischen (E/E) Systeme von Fahrzeugen grundlegend, wobei Hypervisoren als entscheidende Enabler für die Konsolidierung von mehr als 100 einzelnen Steuergeräten auf weniger als 10 Hochleistungsrecheneinheiten fungieren. Dieser Architekturwandel reduziert das Fahrzeuggewicht um etwa 15–20 Kilogramm und senkt die Komplexität des Kabelbaums um bis zu 40 %, was sich direkt auf die Reichweite von Elektrofahrzeugen und die Fertigungskosten auswirkt[1]Chris Atkinson, "Multi-source automotive software stacks," SBD Automotive, sbdautomotive.com.. Die Konsolidierung schafft auch erhebliche Chancen im Automotive Hypervisor Markt, da jeder Domänencontroller fortschrittliche Virtualisierungssoftware benötigt, um gemischtkritische Arbeitslasten über ASIL-D-Sicherheitsfunktionen und nicht sicherheitskritische Anwendungen hinweg zu verwalten. OEMs setzen zunehmend auf hypervisorbasierte Architekturen, um Fahrzeugplattformen zukunftssicher gegen sich entwickelnde Softwareanforderungen zu machen, wobei Tesla, BMW und Volkswagen die Bewegung hin zu softwaredefinierten Fahrzeugen anführen.

Verbindliche Einhaltung von Cybersicherheitsvorschriften (ISO/SAE 21434, UNECE R155/R156)

Regulatorische Mandate für Fahrzeug-Cybersicherheit treiben das compliance-getriebene Wachstum im Automotive Hypervisor Markt voran. UNECE R155 schreibt die Zertifizierung von Cybersicherheitsmanagementsystemen als Voraussetzung für die Fahrzeugtypgenehmigung in EU-Mitgliedsländern, Japan und Südkorea seit Juli 2024 vor[2]"UNECE Automotive Cybersecurity Compliance Requirements," UL Solutions, www.ul.com.. Der Schwerpunkt der Verordnung auf Cybersicherheitsprozessen auf Organisationsebene und regelmäßigen Bedrohungsanalyse- und Risikobewertungsaktivitäten veranlasst OEMs, hypervisorbasierte Architekturen einzuführen, die eine hardwaregestützte Isolation zwischen sicherheitskritischen und Konnektivitätsdomänen bieten. Die Anforderungen zur Einhaltung von ISO/SAE 21434 sind besonders streng für gemischtkritische Systeme, bei denen Hypervisoren die Freiheit von Interferenzen zwischen verschiedenen ASIL-bewerteten Anwendungen auf gemeinsam genutzten Hardwareressourcen nachweisen müssen.

Konsolidierung von Infotainment, Fahrerassistenzsystemen und Antriebsstrang auf einzelnen SoCs

Die Zusammenführung traditionell getrennter Fahrzeugdomänen auf einheitlichen System-on-Chip-Plattformen beschleunigt das Wachstum im Automotive Hypervisor Markt. OEMs streben danach, Skaleneffekte bei der Halbleiterbeschaffung zu nutzen und gleichzeitig die funktionale Isolation zwischen kritischen und nicht kritischen Anwendungen aufrechtzuerhalten. Fortschrittliche SoCs von Zulieferern wie der S32 CoreRide-Plattform von NXP und dem Renesas R-Car S4 integrieren jetzt fahrzeugspezifische Peripheriegeräte mit Hochleistungs-CPU/GPU-Clustern, sodass Hypervisoren heterogene Arbeitslasten verwalten können, die von der Echtzeit-Antriebsstrangsteuerung bis zur KI-beschleunigten Verarbeitung von Fahrerassistenzsystemen reichen[3]"Green Hills Software Delivers Industry's Most Comprehensive Production-Focused Software-Defined Vehicle (SDV) Solutions for NXP's Open S32 CoreRide Platform," Green Hills Software, www.ghs.com..

OEM-Vorstoß in Richtung softwaredefinierter Fahrzeuge

Der Wandel der Automobilindustrie hin zu softwaredefinierten Fahrzeugen verändert den Automotive Hypervisor Markt und erweitert die Rolle von Hypervisoren von grundlegenden Virtualisierungsplattformen zu umfassenden Softwarelebenszyklus-Managementsystemen. OEMs wie Tesla, BMW und Mercedes-Benz entwickeln interne Softwarekompetenzen, die flexible, aktualisierbare Virtualisierungsarchitekturen erfordern. Softwaredefinierte Fahrzeugarchitekturen erfordern Hypervisoren, die Over-the-Air-Aktualisierungen für einzelne virtuelle Maschinen unterstützen können, ohne andere Domänen zu beeinträchtigen, was neue technische Anforderungen an sicheres Booten, gemessene Attestierung und Rollback-Schutzmechanismen schafft. Der Wandel hin zu kontinuierlichen Softwarebereitstellungsmodellen treibt die Nachfrage nach Hypervisoren mit Container-Orchestrierungsfähigkeiten an, die es OEMs ermöglichen, microservicebasierte Anwendungen über verteilte Fahrzeugrechenressourcen hinweg bereitzustellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bindung an veraltete Steuergeräte | -2.8% | Global; fest verankerte Lieferketten | Kurzfristig (≤ 2 Jahre) |

| ASIL-D-Zertifizierungskosten | -1.9% | Global; am stärksten in kostensensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Leistungs- und Latenzprobleme | -1.2% | Global; sicherheitskritische Domänen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Virtualisierungsfachkräften | -1.1% | Global; Schwellenmärkte am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bindung an veraltete Steuergeräteinvestitionen bei Tier-1-Zulieferern

Die hohen Investitionen der Automobilindustrie in veraltete Steuergerätearchitekturen bleiben eine große Herausforderung für das Wachstum im Automotive Hypervisor Markt, da Tier-1-Zulieferer mit potenziellen Abschreibungen von Milliarden von Dollar in bestehenden Toolchains, Fertigungsanlagen und Engineering-Expertise konfrontiert sind, die für verteilte Steuerungssysteme optimiert wurden. Viele etablierte Zulieferer haben proprietäre AUTOSAR Classic-Implementierungen und sicherheitszertifizierte Software-Stacks entwickelt, die eine umfangreiche Neugestaltung erfordern, um in Hypervisor-Umgebungen zu funktionieren, was finanzielle Anreize für eine schnelle Migration schafft. Die Herausforderung wird durch lange Automobilentwicklungszyklen verschärft. Steuergerätedesigns, die in den Jahren 2022–2023 eingefroren wurden, werden bis 2028–2030 weiterhin in Serienfahrzeugen verbaut, was den adressierbaren Markt für Hypervisor-Lösungen während des Prognosezeitraums einschränkt.

Hypervisor-Zertifizierungskosten für die ASIL-D-Konformität

Die erheblichen finanziellen und zeitlichen Investitionen, die für die Erlangung der funktionalen Sicherheitszertifizierung nach ASIL-D erforderlich sind, bleiben ein wesentliches Hemmnis für den Automotive Hypervisor Markt, insbesondere bei kleineren OEMs und kostensensiblen Fahrzeugprogrammen. Die Erlangung der ISO 26262 ASIL-D-Zertifizierung für eine Hypervisor-Plattform erfordert in der Regel 18–36 Monate Entwicklungsaufwand und Kosten zwischen 5 und 15 Millionen USD, einschließlich Sicherheitsanalyse, Verifikationsaktivitäten und unabhängiger Bewertung durch zertifizierte Prüfer. Der Zertifizierungsprozess wird für Hypervisoren, die gemischtkritische Arbeitslasten unterstützen, komplexer, da Sicherheitsingenieure die Freiheit von Interferenzen zwischen ASIL-D-Anwendungen und nicht sicherheitskritischen Funktionen nachweisen müssen, die dieselben Hardwareressourcen nutzen. Zusätzliche Cybersicherheitszertifizierungen, die gemäß ISO/SAE 21434 und UNECE R155 erforderlich sind, erhöhen die Kostenlast, da Hypervisor-Anbieter separate Zertifizierungsnachweise für Sicherheits- und Schutzanforderungen pflegen müssen, die in ihren Implementierungsansätzen häufig in Konflikt geraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Bare-Metal-Dominanz treibt Plattformkonsolidierung voran

Typ-1-Bare-Metal-Hypervisoren halten im Jahr 2025 einen Marktanteil von 62,04 %, was ihre überlegene Leistung und die Fähigkeiten zum direkten Hardwarezugriff widerspiegelt, die für sicherheitskritische Automobilanwendungen unerlässlich sind. Diese Hypervisoren arbeiten direkt auf der Fahrzeughardware ohne ein zugrunde liegendes Betriebssystem und bieten deterministische Echtzeitleistung und minimalen Latenz-Overhead, der für Fahrerassistenzsysteme und Antriebsstrangsteuerungssysteme entscheidend ist. Typ-2-Hosted-Hypervisoren verzeichnen trotz eines kleineren Marktanteils ein rasantes Wachstum mit einer CAGR von 16,82 % bis 2031, angetrieben durch ihre Flexibilität in Entwicklungsumgebungen und die einfache Integration in bestehende Linux-basierte Infotainmentplattformen.

Die Leistungsvorteile von Bare-Metal-Architekturen werden besonders in gemischtkritischen Szenarien deutlich, in denen ASIL-D-Sicherheitsfunktionen mit nicht sicherheitskritischen Anwendungen auf gemeinsam genutzten Hardwareressourcen koexistieren müssen. Typ-1-Hypervisoren, wie Green Hills' INTEGRITY Multivisor und Wind Rivers Helix Virtualization Platform, bieten hardwareunterstützte Virtualisierungsfunktionen, die eine strikte zeitliche und räumliche Partitionierung ermöglichen, die für die Einhaltung der funktionalen Sicherheit erforderlich ist. Typ-2-Lösungen gewinnen jedoch in bestimmten Anwendungsfällen wie Softwareentwicklung, Tests und nicht sicherheitskritischen Infotainmentanwendungen an Bedeutung, wo ihr vereinfachtes Bereitstellungsmodell die Leistungsüberlegungen überwiegt. Die Marktentwicklung deutet auf eine zweigeteilte Zukunft hin, in der Typ-1-Hypervisoren die Bereitstellung in Serienfahrzeugen dominieren, während Typ-2-Lösungen Entwicklungswerkzeug- und Aftermarket-Segmente erschließen.

Nach Fahrzeugtyp: Personenkraftwagen führend, während autonome Plattformen beschleunigen

Personenkraftwagen machen im Jahr 2025 58,28 % der Automotive Hypervisor Bereitstellungen aus, angetrieben durch die hohe Serienproduktion des Segments und die zunehmende Integration fortschrittlicher Infotainment- und Fahrerassistenzfunktionen, die von der Domänenkonsolidierung profitieren. Die Dominanz des Personenkraftwagensegments spiegelt den Fokus der OEMs auf die Differenzierung von Verbraucherfahrzeugen durch softwaredefinierte Funktionen und Over-the-Air-Aktualisierungen wider, die robuste Virtualisierungsplattformen erfordern. Leichte Nutzfahrzeuge und mittelschwere/schwere Nutzfahrzeuge machen zusammen den verbleibenden Marktanteil aus, wobei kommerzielle Segmente ein wachsendes Interesse an hypervisorgestützten Flottenmanagement- und Telematikanwendungen zeigen.

Das Segment der leichten Nutzfahrzeuge ist die am schnellsten wachsende Kategorie im Automotive Hypervisor Markt, bedingt durch die rasche Digitalisierung des Flottenbetriebs und die Einführung vernetzter, softwaregesteuerter Architekturen. Die steigende Nachfrage nach Echtzeit-Telematik, Fahrerassistenz und Over-the-Air-Aktualisierungen in Logistik- und Letzte-Meile-Lieferflotten beschleunigt die Integration von Hypervisoren in Plattformen für leichte Nutzfahrzeuge. Automobilhersteller konsolidieren mehrere Steuerungsdomänen – Infotainment, Fahrerassistenzsysteme und Antriebsstrang – in virtualisierten Steuergeräten, um Hardwarekosten zu senken und die Systemeffizienz zu verbessern. Darüber hinaus erfordern die Einhaltung von Cybersicherheitsvorschriften und der Wandel hin zu elektrifizierten leichten Nutzfahrzeugen sichere und skalierbare Virtualisierungsrahmen. Infolgedessen bietet das Segment der leichten Nutzfahrzeuge das höchste Bereitstellungspotenzial für Automotive Hypervisoren während des Prognosezeitraums.

Nach Betriebsmodus: Dominanz teilautonomer Fahrzeuge verlagert sich zur vollständigen Autonomie

Teilautonome Fahrzeuge dominieren derzeit mit einem Marktanteil von 64,07 % im Jahr 2025, was die weit verbreitete Einführung von Level-2-Fahrerassistenzsystemen widerspiegelt, die eine hypervisorbasierte Isolation zwischen sicherheitskritischen Wahrnehmungsalgorithmen und nicht sicherheitskritischen Infotainmentfunktionen erfordern. Die Marktführerschaft dieses Segments resultiert aus regulatorischen Mandaten für automatische Notbremsung und Spurhalteassistenz in wichtigen Märkten, was die Volumeneinführung hypervisorgestützter Domänencontrollerarchitekturen vorantreibt. Das teilautonome Segment profitiert von etablierten Lieferketten und bewährten Sicherheitszertifizierungsprozessen, die die Bereitstellungsrisiken für OEMs reduzieren.

Autonome Fahrzeuge verzeichnen ein rasantes Wachstum mit einer CAGR von 19,39 % bis 2031, angetrieben durch die Rechenkomplexität von Level-3+-Systemen, die ein hypervisorbasiertes Ressourcenmanagement über mehrere KI-Beschleuniger, Sensorfusionsprozessoren und Sicherheitsüberwachungssysteme hinweg erfordern. Die Expansion des autonomen Segments wird durch regulatorische Klarheit in wichtigen Märkten unterstützt, wobei Deutschland Level-4-Betrieb legalisiert hat und Japan bis 2027 eine landesweite Level-4-Einführung anstrebt.

Nach Anwendung: Führungsrolle der Fahrerassistenzsysteme bei gleichzeitigem Konnektivitätsanstieg

Anwendungen für Fahrerassistenzsysteme dominieren mit einem Marktanteil von 46,17 % im Jahr 2025, was die entscheidende Rolle von Hypervisoren bei der Verwaltung der komplexen Sensorfusion, Wahrnehmung und Entscheidungsalgorithmen widerspiegelt, die für moderne Sicherheitssysteme erforderlich sind. Anwendungen für Fahrerassistenzsysteme treiben die Hypervisor-Einführung durch ihre strengen funktionalen Sicherheitsanforderungen voran, bei denen die ISO 26262 ASIL-D-Konformität eine strikte Isolation zwischen sicherheitskritischen Funktionen und anderen Fahrzeugsystemen erfordert. Regulatorische Mandate für automatische Notbremsung und Totwinkelüberwachung in wichtigen Automobilmärkten stärken die Führungsposition des Segments.

Konnektivität und Telematik werden als die am schnellsten wachsenden Anwendungen hervorgehen, mit einer CAGR von 17,88 % bis 2031, angetrieben durch die Verbreitung von 5G-V2X-Kommunikationssystemen und Fahrzeug-als-Dienstleistung-Geschäftsmodellen, die sichere, aktualisierbare Konnektivitätsstacks erfordern.

Nach Nachfragetyp: OEM-Integration dominiert die Marktstrategie

OEM-Kanäle machen im Jahr 2025 77,53 % der Nachfrage nach Automotive Hypervisoren aus, was die strategische Bedeutung von Virtualisierungsentscheidungen in der Fahrzeugplattformarchitektur und die Komplexität der Integration von Hypervisor-Technologie in sicherheitskritische Automobilsysteme widerspiegelt. Die Dominanz des OEM-Segments resultiert aus der grundlegenden Rolle von Hypervisoren bei der Ermöglichung softwaredefinierter Fahrzeugarchitekturen, bei denen Entscheidungen auf Plattformebene über Domänenkonsolidierung und Virtualisierungsstrategie in frühen Fahrzeugentwicklungsphasen getroffen werden müssen. Die OEM-Einführung wird durch Wettbewerbsdruck angetrieben, Fahrzeuge durch Softwarefähigkeiten zu differenzieren und Hardwarekosten durch Steuergerätekonsolidierung zu senken.

Das OEM-Segment behält die höchste Wachstumsrate mit einer CAGR von 13,63 % bis 2031 bei, was auf eine kontinuierliche Integration von Hypervisor-Technologie auf Plattformebene als Standard-Automobilarchitektur und nicht als optionale Zusatzfunktion hindeutet. Möglichkeiten im Ersatzmarkt bleiben aufgrund der tiefen Integration von Hypervisoren in Fahrzeughardware und Sicherheitssysteme begrenzt, obwohl Aftermarket-Anwendungen im Flottenmanagement für Nutzfahrzeuge und nachrüstbaren Konnektivitätslösungen entstehen.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 37,81 % und wächst mit einer CAGR von 14,79 %, da chinesische OEMs darum wetteifern, Halbleiter zu lokalisieren und softwaredefinierte Architekturen einzuführen. Etwa ein Drittel der in China für das Modelljahr 2025 gebauten Fahrzeuge wird über Domänencontroller verfügen, von denen jeder mindestens eine Hypervisor-Instanz enthält. Inländische Chiphersteller liefern jetzt erste RISC-V-Automotive-SoCs, was die Entwicklung lokalisierter Virtualisierungsstacks vorantreibt, die auf chinesische Sicherheitsalgorithmen abgestimmt sind.

Nordamerika folgt, gestützt durch weit verbreitete autonome Tests in 38 Bundesstaaten und aufkommende NHTSA-Datenaustauschmandate, die eine sichere Protokollierung erfordern – ein inhärenter Hypervisor-Anwendungsfall. US-amerikanische Lieferketten-Risikoreduzierungsmaßnahmen, die die Nutzung chinesischer Telematikkomponenten einschränken, drängen OEMs zu inländischen und alliierten Softwareanbietern.

Europa bleibt der Referenzmarkt für strenge funktionale Sicherheit. UNECE R156-Aktualisierungsprozesse sehen Drei-Jahres-Rezertifizierungszyklen vor, die wiederkehrende Einnahmen für Hypervisor-Anbieter generieren, die Compliance-Monitoring anbieten. Deutschlands Level-4-Verordnung von 2024 und Frankreichs Blackbox-Regeln von 2025 schaffen einzigartige Möglichkeiten für Lösungen, die eine absturzsichere Datenisolation garantieren.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert: Die fünf größten Anbieter haben im Jahr 2025 fast die Hälfte des globalen Umsatzes erzielt. Green Hills Software, BlackBerry QNX und Wind River nutzen jahrzehntelange RTOS-Erfahrung und bestehende ASIL-D-Zertifikate. Halbleiterunternehmen, insbesondere NXP und Renesas, integrieren leichtgewichtige Hypervisoren, um Silizium-Attach-Raten zu sichern, während Continental und Elektrobit vertikal integrieren, um Softwarelizenzmargen zu sichern.

Qualcomms Übernahme von OpenSynergy im Jahr 2024 verlagert den Schwerpunkt hin zu SoC-eingebetteter Virtualisierung, die HF-, KI- und Grafik-IP bündelt. Der Deal setzte Wettbewerber unter Druck, Partnerschaften zu vertiefen; Wind River und Elektrobit reagierten mit einem gemeinsam entwickelten Middleware-Stack, der die Integrationszeit von Domänencontrollern um sechs Monate verkürzte. Start-ups erschließen Nischen in der zonalen Rechenorchestrierung und OTA-Sicherheitsattestierung, doch hohe Zertifizierungshürden und Talentmangel dämpfen ihre Skalierungsaussichten.

GENIVIs Automotive Virtual Platform Specification zielt darauf ab, die E/A-Virtualisierung zu standardisieren, was grundlegende Hypervisor-Funktionen potenziell zur Ware machen könnte. Anbieter differenzieren sich daher durch fortschrittliche Funktionen wie deterministische Inter-VM-Kommunikation, KI-Beschleuniger-Partitionierung und integrierte DevSecOps-Pipelines, die direkt in OEM-Workflows für kontinuierliche Bereitstellung eingebunden werden.

Führende Unternehmen der Automotive Hypervisor Branche

BlackBerry QNX

Green Hills Software

Wind River

Continental AG

Elektrobit

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Qualcomm schloss die Übernahme der Automotive-Virtualisierungsaktiva von OpenSynergy ab und integrierte die EB corbos Hypervisor-Technologie und das Ingenieurteam des Unternehmens, um die Fähigkeiten der softwaredefinierten Fahrzeugplattform von Qualcomm zu stärken und die Hypervisor-Entwicklung für Automotive-SoCs der nächsten Generation zu beschleunigen.

- April 2024: Green Hills Software kündigte umfassende produktionsorientierte Lösungen für softwaredefinierte Fahrzeuge für NXPs S32 CoreRide-Plattform an und lieferte ASIL-D-zertifiziertes INTEGRITY RTOS mit Multivisor-Virtualisierungsfähigkeiten und integrierten Entwicklungswerkzeugen, um die Konsolidierung gemischtkritischer Systeme über heterogene Mehrkernprozessoren hinweg zu ermöglichen.

Umfang des globalen Automotive Hypervisor Marktberichts

| Typ 1 (Bare-Metal-Hypervisor) |

| Typ 2 (Hosted Hypervisor) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Autonome Fahrzeuge |

| Teilautonome Fahrzeuge |

| Fahrerassistenzsysteme |

| Infotainmentsysteme |

| Konnektivität und Telematik |

| Antriebsstrang- und Motorsteuerungssysteme |

| Sonstige |

| OEM |

| Ersatz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Typ 1 (Bare-Metal-Hypervisor) | |

| Typ 2 (Hosted Hypervisor) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Betriebsmodus | Autonome Fahrzeuge | |

| Teilautonome Fahrzeuge | ||

| Nach Anwendung | Fahrerassistenzsysteme | |

| Infotainmentsysteme | ||

| Konnektivität und Telematik | ||

| Antriebsstrang- und Motorsteuerungssysteme | ||

| Sonstige | ||

| Nach Nachfragetyp | OEM | |

| Ersatz | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Automotive Hypervisor Marktes?

Der Markt wird im Jahr 2025 auf 0,47 Milliarden USD geschätzt.

Welcher Hypervisor-Typ dominiert die Fahrzeugproduktion?

Typ-1-Bare-Metal-Plattformen führen mit einem Anteil von 62,04 % im Jahr 2025, da sie deterministische Leistung für ASIL-D-Arbeitslasten liefern.

Warum sind Hypervisoren für autonome Fahrzeuge entscheidend?

Level-3+-Systeme benötigen strikte Arbeitslastisolation und ausfallsichere Redundanz, die nur Hypervisoren bieten können, was eine CAGR von 19,41 % im autonomen Segment antreibt.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 14,79 %, angetrieben durch Chinas Elektrofahrzeugboom und Halbleiterlokalisierungsbestrebungen.

Wie beeinflussen Cybersicherheitsvorschriften die Einführung?

UNECE R155/R156 und ISO/SAE 21434 erfordern nachweisbare Bedrohungsisolation, was Hypervisor-Architekturen zu einem praktischen Weg zur Compliance in wichtigen Märkten macht.

Seite zuletzt aktualisiert am: